Marktgröße und Marktanteil für Beleuchtung als Service (LaaS)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.01 Milliarden US-Dollar |

| Marktgröße (2031) | 4.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 31.64% CAGR |

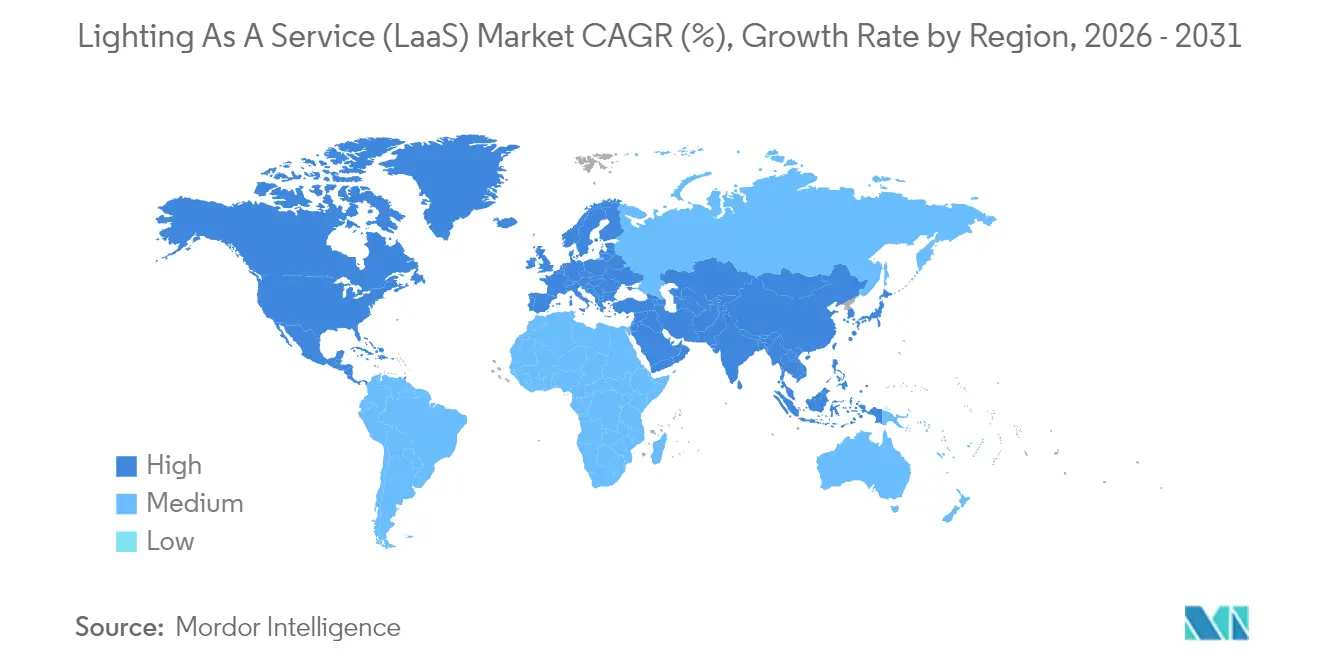

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Beleuchtung als Service (LaaS) von Mordor Intelligence

Die Marktgröße für Beleuchtung als Service wird 2026 auf 1,01 Milliarden USD geschätzt und wächst gegenüber dem Wert von 0,77 Milliarden USD im Jahr 2025, wobei die Prognosen für 2031 4,01 Milliarden USD zeigen, was einem Wachstum von 31,64 % CAGR im Zeitraum 2026–2031 entspricht.

Diese Beschleunigung resultiert aus einem strukturellen Wandel weg von kapitalintensiven Leuchtenkäufen hin zu Abonnementmodellen, die Finanzierungs-, Technologie- und Wartungsrisiken auf spezialisierte Anbieter verlagern. Kommunale Smart-City-Budgets, strengere Energieeffizienzvorschriften und anhaltende betriebliche Netto-Null-Verpflichtungen von Unternehmen synchronisieren sich, um die Serviceakzeptanz zu steigern. Die Deflation der Hardwarekosten und die wachsende Fähigkeit, KI-gesteuerte Steuerungen in Leuchten zu integrieren, vergrößern die adressierbaren Marktpools, während anleihegestützte OPEX-Finanzierungen Projekte aus den kommunalen Bilanzen heraushalten. Die Wettbewerbsintensität verlagert sich von der Leuchtenmontage hin zu analysegestützten Leistungsgarantien und verwandelt Beleuchtungsnetze in datengesteuerte Plattformen.

Wichtigste Erkenntnisse des Berichts

- Nach Installationstyp entfielen 2025 69,92 % des Marktanteils für Beleuchtung als Service auf Inneninstallationen, während Außenprojekte bis 2031 voraussichtlich mit einer CAGR von 37,6 % wachsen werden.

- Nach Komponente erzielten Leuchten und Steuerungen 2025 einen Umsatzanteil von 59,10 %; Software und Analysen werden bis 2031 voraussichtlich mit einer CAGR von 41,2 % wachsen.

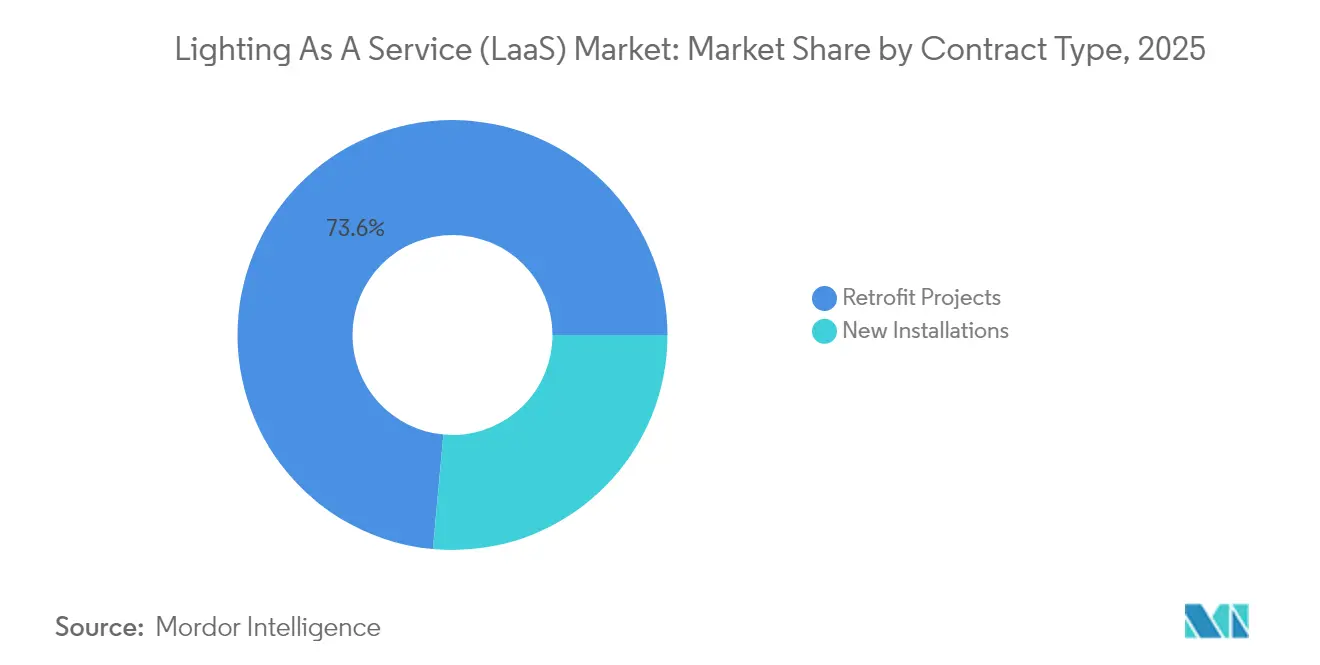

- Nach Vertragstyp entfielen 2025 73,55 % der Marktgröße für Beleuchtung als Service auf Modernisierungsprojekte, während Neuinstallationen bis 2031 die höchste CAGR von 42,1 % verzeichnen werden.

- Nach Endnutzer führten gewerbliche Einrichtungen 2025 mit einem Umsatzanteil von 47,85 %; kommunale Projekte verzeichnen bis 2031 eine CAGR von 38,2 %.

- Nach Geografie dominierte Nordamerika 2025 mit einem Anteil von 44,12 %, während die Asien-Pazifik-Region mit einer CAGR von 43,9 % bis 2031 das schnellste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Beleuchtung als Service (LaaS)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Staatliche Energieeffizienzvorschriften | +8.20% | Weltweit, mit stärkstem Einfluss in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Sinkende LED- und Sensorkosten | +6.80% | Weltweit, mit beschleunigter Einführung in der Asien-Pazifik-Region und aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Betriebliche Netto-Null- und ESG-Ziele von Unternehmen | +5.40% | Kernbereich Nordamerika und EU, Ausweitung auf den APAC-Unternehmenssektor | Langfristig (≥ 4 Jahre) |

| IoT-gestützte Smart-Building-Modernisierungen | +4.90% | Globale städtische Zentren, konzentriert auf Smart-City-Initiativen | Mittelfristig (2–4 Jahre) |

| Green-Bond-Finanzierung für Beleuchtungs-OPEX-Modelle | +3.70% | Kommunale Märkte in Nordamerika und der EU, aufkommend in der Asien-Pazifik-Region | Langfristig (≥ 4 Jahre) |

| KI-gesteuertes Upsell-Potenzial für Beleuchtung als Plattform | +2.80% | Gewerbliche Sektoren in Nordamerika und der EU, selektive Einführung in der Asien-Pazifik-Region | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Energieeffizienzvorschriften

Neue Vorschriften, wie der 120-Lumen-pro-Watt-Standard des US-Energieministeriums, der ab Juli 2028 in Kraft tritt, führen zu einer weitverbreiteten Veraltung von Leuchten und positionieren Serviceverträge als Compliance-Abkürzung, die hohe Vorabinvestitionen vermeidet. Kommunale Versorgungsunternehmen in Kalifornien investierten 2022 223 Millionen USD in Effizienzprogramme, wobei Beleuchtung 34 % der jährlichen Bruttoeinsparungen ausmachte, was die Dringlichkeit von Investitionen unterstreicht. Da Serviceanbieter das Ersatz- und Regulierungsrisiko übernehmen, wenden sich Städte und Unternehmen ergebnisbasierten Vereinbarungen zu, die die Einhaltung von Standards garantieren und gleichzeitig messbare CO₂-Reduktionsbaselines liefern.(1)US-Energieministerium, "Abschließende Regelung: Energieeinsparstandards für allgemeine Servicelampen," energy.gov

Sinkende LED- und Sensorkosten

Die LED-Paketpreise sind stark gesunken und ermöglichen es Serviceanbietern, Abonnements zu Preisen anzubieten, die unter denen der bestehenden Versorgungsunternehmen liegen, während ihre Margen erhalten bleiben. Da LED-Einheiten bereits 2024 70 % der weltweiten Lieferungen ausmachen und bis 2030 voraussichtlich 87 % erreichen werden, entsteht eine sekundäre Ersatznachfrage von 5,8 Milliarden Lampen, was die Aussichten auf wiederkehrende Einnahmen steigert. Vernetzte Leuchten reduzieren den Energieverbrauch um bis zu 80 %, wenn sensorgesteuerte Dimmung mit der nativen LED-Effizienz kombiniert wird, was das Dienstleistungswertangebot verbessert.(2)Semiconductor Today, "LED-Lampenpreise fallen weiter," semiconductortoday.com

Betriebliche Netto-Null- und ESG-Ziele von Unternehmen

Unternehmen, die dem Druck der Scope-2-Berichterstattung unterliegen, ziehen es oft vor, ihre Beleuchtungsanlagen an Anbieter auszulagern, die deren Energie- und CO₂-Leistung zertifizieren. Signify berichtet, dass 65 % seines Umsatzes im Jahr 2025 an klimapositiven Produkten gebunden sind, was die Käuferpräferenz für Partner signalisiert, die Hardware mit nachweisbaren Nachhaltigkeitskennzahlen verknüpfen. Serviceverträge integrieren Beleuchtungs-OPEX in ESG-Budgets und liefern Daten für jährliche Nachhaltigkeitsberichte, was Genehmigungen auf Vorstandsebene für portfolioweite Modernisierungen beschleunigt.

IoT-gestützte Smart-Building-Modernisierungen

Beleuchtungsnetze entwickeln sich zu Sensor-Backbones für die Belegungsanalyse, Warnmeldungen zur Innenraumluftqualität und die Anlagenverfolgung. Studien zeigen eine durchschnittliche Leistungsreduzierung von 36,8 kW, wenn autonome Steuerungen die Helligkeit gegen die Echtzeit-Belegung optimieren. Die zusätzliche Betriebsintelligenz, die durch einfache LED-Ersetzungen nicht verfügbar ist, differenziert umfassende Serviceangebote und rechtfertigt mehrjährige verwaltete Verträge.(3)MDPI, "Smart-Building-Beleuchtungssteuerung für Energieeinsparungen," mdpi.com

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Hohe Gesamtvertragskosten gegenüber Kapitalausgaben | -4.60% | Weltweit, mit stärkstem Einfluss in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit bei Versorgungsunternehmen-Rabatten | -3.80% | Märkte in Nordamerika und der EU mit etablierten Rabattprogrammen | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsbedenken bei vernetzten Leuchten | -2.90% | Globale Unternehmens- und Behördensektoren | Mittelfristig (2–4 Jahre) |

| Begrenzte Bekanntheit von LaaS in mittelständischen Unternehmen | -2.10% | Weltweit, konzentriert auf mittelständische gewerbliche Segmente | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtvertragskosten gegenüber Kapitalausgaben

Monatliche Gebühren können belastend wirken, wenn sie mit Einzelkäufen verglichen werden, obwohl LEDs 75 % weniger Strom verbrauchen und 25 Mal länger halten als Glühlampen. Organisationen mit starken Barreserven entscheiden sich häufig für eine Eigenfinanzierung der Ausrüstung, um die vollen Einsparungen zu realisieren, insbesondere in Volkswirtschaften, die zu Währungsschwankungen neigen, die Serviceprämien in die Höhe treiben. Anbieter müssen garantierte Betriebszeiten, Austauschzyklen und Leistungsgarantien betonen, um den Preisschock zu mildern.

Unsicherheit bei Versorgungsunternehmen-Rabatten

Rabattpools, wie das 420-USD-pro-kW-Programm von Austin Energy, erreichen regelmäßig ihre Finanzierungsobergrenzen und zwingen Anbieter dazu, ihre Angebote abzusichern oder eine Margenerosion zu riskieren. In Kalifornien stellten öffentliche Versorgungsunternehmen 2021 159 Millionen USD für Effizienzprogramme bereit; für das folgende Haushaltsjahr änderten sich jedoch die Förderregeln für Beleuchtung, was die Modellierung der Kapitalrendite erschwerte. Diese Volatilität verlangsamt den Vertrieb und verlängert die Vertragsverhandlungen, insbesondere bei mittelgroßen Modernisierungen, die auf gestapelte Anreize angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Installationstyp: Innendominanz treibt Servicestandardisierung voran

Innenprojekte machten 2025 69,92 % des Marktes für Beleuchtung als Service aus, was die starke Nachfrage in Büros, Logistikzentren und Produktionsstätten widerspiegelt, in denen standardisierte Deckenraster die technische Varianz reduzieren und die Servicepreisgestaltung vereinfachen. Anbieter bündeln vorausschauende Wartung und zukünftige Technologie-Upgrades in Verträge und stellen sicher, dass Kunden keine veralteten Anlagen ansammeln, da sich Steuerprotokolle weiterentwickeln. Die Verschärfung von Energievorschriften in Nordamerika und der EU intensiviert den Fokus auf Innenumgebungen, während KI-gestützte Belegungsanalysen neue Umsatzmöglichkeiten pro Quadratmeter erschließen. Außeninstallationen skalieren mit einer CAGR von 37,6 % schnell dank kommunaler Smart-Street-Programme; Masten unterstützen jetzt Kameras, 5G-Kleinfunkzellen und Umweltsensoren. Washingtons 309-Millionen-USD-Konzession bestätigt die Wirtschaftlichkeit, indem 50 % Energieeinsparungen mit Erlösbeteiligung aus Datendiensten kombiniert werden – ein Beispiel, das in Miamis 211,7-Millionen-USD-Multisensor-Rollout gespiegelt wird. Diese Projekte zeigen, wie Beleuchtungsmasten zu digitaler städtischer Infrastruktur werden und ein tieferes Engagement der Kommunen für Teams im Markt für Beleuchtung als Service signalisieren.

Die Expansion des Außenbereichs veranlasst Anbieter, robuste Hardware, adaptive Dimmalgorithmen und Finanzierungsstrukturen wie öffentlich-private Partnerschaften zu verfeinern, die sich an 15-jährigen Schuldenamortisierungsplänen orientieren. Das Wachstum des Segments stimuliert auch Nebenmarkte für Sicherheitsanalysen, Parkraummanagement und Luftqualitätsüberwachung. Je mehr Städte veraltete Leuchten neu ausschreiben, desto mehr gewinnen Anbieter mit schlüsselfertigen Entwurfs-, Bau-, Finanzierungs- und Wartungspaketen kommerziellen Einfluss. Innenumgebungen werden weiterhin Volumeführer bleiben, aber die höheren Einnahmen pro Knoten und die öffentlichen Amtszeiten von Außenlösungen werden das Gesamtportfoliorisiko für führende Anbieter im Markt für Beleuchtung als Service ausgleichen.

Nach Komponente: Software und Analysen entwickeln sich zur Wachstumsmaschine

Hardware macht immer noch 59,10 % des Umsatzes von 2025 aus, doch Software und Analysen eilen mit einer CAGR von 41,2 % bis 2031 voran und verwandeln Dateneinblicke in die neue Wettbewerbsgrenze für die Branche der Beleuchtung als Service. Energie-Dashboards, Vorhersagen über Ausfälle und Integrations-APIs betten Beleuchtungsnetze in umfassendere Gebäudemanagementsysteme ein. Die an Analysen geknüpfte Marktgröße für Beleuchtung als Service erschließt leistungsbasierte Abrechnung und ermöglicht es Anbietern, Kilowattstundeneinsparungen und Produktivitätsverbesserungen zu monetarisieren, anstatt strikt nach Leuchte abzurechnen. KI-gestützte Optimierung liefert jetzt bis zu 26 % zusätzliche Energieeinsparungen zusätzlich zu LED-Gewinnen in Mehrnutzer-Büros.

Servicemodule, die Anlagenfinanzierung, vorbeugende Wartung und Leuchtenrecycling abdecken, stützen weiterhin die Cashflows der Anbieter. Margensteigerungen ergeben sich jedoch auch aus proprietären Algorithmen, die die Lichtpegelanpassung auf der Grundlage von Tageszeit, Belegung und Tageslichtnutzung verfeinern. Plattformen, die eine offene Protokollinteroperabilität aufrechterhalten, übertreffen geschlossene Ökosysteme durch die nahtlose Integration von Sensoren und HLK-Systemen von Drittanbietern. Die Verschiebung der Differenzierung zwingt etablierte Hersteller, in Softwaretalente zu investieren oder SaaS-native Unternehmen zu erwerben, um ihre installierten Basen zu schützen. Kunden profitieren von der Transparenz der Lebenszykluskosten und der Erweiterbarkeit von Funktionen, was die Kundenbindung im Markt für Beleuchtung als Service stärkt.

Nach Vertragstyp: Modernisierungsprojekte führen zur Marktreife

Modernisierungsprogramme erzielten 2025 73,55 % des Umsatzes, da sie sofortige Energieeinsparungen und regulatorische Compliance für Einrichtungen bieten, die mit Leuchtstoffröhren oder Hochdruck-Entladungsleuchten ausgestattet sind. Klare Ausgangslinien vor der Modernisierung ermöglichen es Anbietern, Renditeprofile präzise zu modellieren und Zahlungspläne mit nachgewiesenen Einsparungen bei der Beleuchtung abzustimmen. Die an Modernisierungen geknüpfte Marktgröße für Beleuchtung als Service dürfte ihren Höhepunkt erreichen, da die erste LED-Kohorte, die vor einem Jahrzehnt installiert wurde, zwischen 2025 und 2028 das Ende ihrer Lebensdauer erreicht und eine sekundäre Ersatzwelle auslöst, die voraussichtlich 78 % der LED-Nachfrage ausmachen wird.

Neuinstallationen, die mit der schnellsten Rate von 42,1 % CAGR wachsen, begründen ihre Attraktivität durch die Einbettung von Serviceverträgen von Beginn an. Entwickler behandeln Beleuchtung als Paket innerhalb ganzheitlicher Smart-Building-Konzessionen und bündeln HLK, Sicherheit und Sensorraster für einheitliche Befehls- und Steuerungsplattformen. Dieses Design-Build-Operate-Modell verkürzt Verkaufszyklen, da die Finanzierung parallel zu Baufinanzierungen für Immobilien abgeschlossen wird. Es beschleunigt auch die Softwareakzeptanz, da Systeme auf modernen IP-Netzwerken statt auf veralteter Verkabelung starten. Anbieter, die BIM-Daten integrieren und Beleuchtungsübergaben digitalisieren können, besitzen einen entscheidenden Vorteil im Markt für Beleuchtung als Service.

Nach Endnutzer: Kommunaler Sektor beschleunigt die Smart-City-Integration

Gewerbliche Immobilien führten 2025 den Umsatz mit einem Anteil von 47,85 % an, gestützt durch Unternehmen, die ESG-Fahrpläne mit operativen Kostensenkungen in Einklang bringen. Portfolioinhaber von Logistikzentren und Einzelhandelsketten nutzen standortübergreifende Verträge, um die Amortisation über größere Energiefußabdrücke zu mitteln. Kommunale Einrichtungen zeigen jedoch mit einer CAGR von 38,2 % bis 2031 das stärkste Wachstum durch die Nutzung OPEX-freundlicher Konzessionsmodelle. Indiens Programm, das 29,5 Millionen Straßenleuchten ersetzte, zeigt, wie aggregierte Beschaffung Lieferantenskalierung erschließt und jährliche Einsparungen von 48,42 Milliarden kWh liefert, was Verträge im Markt für Beleuchtung als Service politisch attraktiv macht.

Kommunale Kunden schätzen auch datenreiche Masten, die Verkehrssensoren, öffentliches WLAN und Umweltüberwachung beherbergen und Beleuchtungsnetze in erlösteilende kommunale Anlagen umwandeln. Industrieanlagen und Wohnkomplexe entwickeln sich zu kleineren, aber vielversprechenden vertikalen Märkten; jeder erfordert maßgeschneiderte SLAs, die auf raue Umgebungsbedingungen oder Entscheidungsdynamiken von Wohnungseigentümergemeinschaften eingehen. Anbieter-Segmentierungsstrategien, die finanzielle Konditionen und Serviceniveaus nach vertikalen Märkten anpassen, werden die Marktanteilsgewinne im gesamten Prognosezeitraum des Marktes für Beleuchtung als Service bestimmen.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 44,12 %, getrieben durch ausgereifte öffentlich-private Partnerschaftsrahmen und Rabattprogramme, die die Amortisationshorizonte verkürzen. Die 309-Millionen-USD-Straßenbeleuchtungserneuerung in Washington D.C. veranschaulicht, wie Stadtregierungen 50 % Energieeinsparungen erzielen und gleichzeitig Masten für Überwachung und 5G-Rückkoppelung aufrüsten. Bundesweite Effizienzregeln, die ab 2028 120 Lumen pro Watt vorschreiben, verleihen Modernisierungen in Schulen, Flughäfen und Straßen Dringlichkeit. Versorgungsanreize wie Austin Energys 420-USD-pro-kW-Gutschriften verbessern die Vertragsökonomie weiter.

Die Asien-Pazifik-Region verzeichnet die schnellste CAGR von 43,9 %, unterstützt durch hochdichte Urbanisierung und staatlich gesteuerte Smart-City-Budgets. Indiens Nationales Straßenbeleuchtungsprogramm hat bereits 29,5 Millionen Leuchten modernisiert, was einer jährlichen CO₂-Minderung von 39,30 Millionen Tonnen entspricht. Chinas Multi-City-Digital-Twin-Demonstrationen und Projekte wie die 2,105-Milliarden-PHP-Initiative Bacolod Super City verstärken den regionalen Appetit auf großangelegte Konvergenz im Markt für Beleuchtung als Service, einschließlich Beleuchtung, Konnektivität und E-Governance.

Europas Markt folgt einem stabilen Erneuerungsrhythmus, der durch strenge Klimagesetzgebung und alternde Natriumdampfnetze verankert ist. Kopenhagen stellte 18.800 Straßenleuchten auf LED um, sparte 55 % Energie und eliminierte jährlich 3.200 Tonnen CO₂, während eine Fernüberwachungsplattform installiert wurde, die die Masten für Umweltsensoren zukunftssicher macht. Anbieter konkurrieren vorwiegend bei der Einhaltung von Service-Levels und Cybersicherheitsnachweisen, da EU-Richtlinien den Datenschutz in den Vordergrund stellen. Aufstrebende Regionen im Nahen Osten, Afrika und Südamerika zeigen ungleichmäßiges, aber wachsendes Interesse, wobei multilaterale Kreditgeber und Exportkreditagenturen Finanzierungslücken überbrücken und den Weg für eine aufkommende Marktdurchdringung bei Beleuchtung als Service ebnen.

Regulatorisches Umfeld

In den Vereinigten Staaten unterstützen föderale Beschaffungs- und Vertragsrahmen dienstleistungsbasierte Beleuchtungsupgrades neben Effizienzstandards. Der BRIGHT Act (Public Law 117-202) weist die General Services Administration (GSA) an, über den Lebenszyklus kosteneffiziente, energieeffiziente Beleuchtungssysteme in Bundesgebäuden zu beschaffen, was die Spezifikation qualifizierter hocheffizienter Produkte und Steuerungen in öffentlichen Einrichtungen bekräftigt. Energy Savings Performance Contracts (ESPCs), verwaltet über DOE FEMP, bieten Behörden einen etablierten Vertragsweg zur Umsetzung von Beleuchtungsupgrades über ESCOs, wobei Zahlungen an garantierte Energiekosteneinsparungen gekoppelt sind und Vertragslaufzeiten von bis zu 25 Jahren möglich sind.

In Europa prägen Ökodesign- und Nachhaltigkeitsvorschriften zunehmend die Anforderungen und Dokumentation für Leuchten und Betriebsgeräte. Die Verordnung (EU) 2019/2020 der Kommission legt verbindliche Ökodesign-Anforderungen für Lichtquellen und separate Betriebsgeräte fest und verschärft die Energieeffizienzschwellen über relevante Produktkategorien für LaaS-Nachrüstungen hinweg. Die Verordnung (EU) 2024/1781 (Ökodesign-Verordnung für nachhaltige Produkte, ESPR), die 2024 in Kraft trat, erweitert die Compliance-Erwartungen hin zu Langlebigkeit, Reparierbarkeit und Produktinformationen (einschließlich Konzepten des digitalen Produktpasses) und drängt LaaS-Anbieter dazu, ihre Angebote über mehrjährige Serviceverpflichtungen hinweg an Kreislauffähigkeits- und Rückverfolgbarkeitsanforderungen auszurichten.

Wettbewerbslandschaft

Das Feld zeigt eine moderate Fragmentierung, aber eine rasche Konsolidierung unter etablierten Anbietern, die den Übergang von der Produktion zu ergebniszentrierten Serviceportfolios vollziehen. Acuity Brands' 1,215-Milliarden-USD-Übernahme von QSC stärkt seine Intelligent Spaces Group durch die Einführung audiovisueller Steuerungen, die den Umfang der Plattform über die Beleuchtung hinaus erweitern. Siemens' geplante Übernahme von Altair Engineering, die die Marke Toggled LED aufnehmen soll, signalisiert eine verstärkte Integration von Beleuchtung in umfassendere Gebäudeautomationsstacks. Diese Schritte unterstreichen einen Wettlauf um die Bündelung von Steuerungen, Analysen und Finanzierungen in Angeboten eines einzigen Anbieters, die von risikoscheuen Käufern bevorzugt werden.

Technologieführerschaft beruht jetzt auf offener Architektursoftware, die IEC 62443-Konformität sicherstellt, mit HLK und Zugangskontrolle interoperiert und KI-Module ohne Anbieterabhängigkeit skaliert. Signifys Erlangung der DEKRA-Cybersicherheitsvalidierung für Interact veranschaulicht steigende Grunderwartungen und drängt kleinere Anbieter in Richtung Partnerschaften oder nischenbezogener vertikaler Ausrichtung. Chancen bestehen weiterhin bei mittelständischen Unternehmen, die LaaS als komplex wahrnehmen; agile Spezialisten, die die Bereitstellung vereinfachen, könnten rasch Marktanteile gewinnen. Die Kommerzialisierung von Hardware bedeutet, dass die Markendifferenzierung zu algorithmischer Energieoptimierung und Lebenszyklusgarantie wandert – strategische Wendepunkte, die die zukünftigen Gewinner im Markt für Beleuchtung als Service definieren.

Der Appetit auf Fusionen und Übernahmen bleibt hoch, da diversifizierte Händler wie Wesco und Private-Equity-Gruppen ihre Lieferkettentiefe und regionale Kanalreichweite schärfen. Der Preiswettbewerb besteht bei Standard-Leuchten fort, doch der gesamte gebündelte Vertragswert steigt, da Software- und Datenanalyseschichten das Auftragsvolumen erhöhen. Anbieter mit integrierten Finanzierungsarmen oder Zugang zu Green-Bond-Pools genießen niedrigere Kapitalkosten, schaffen defensive Wettbewerbsvorteile und erhöhen die Wahrscheinlichkeit weiterer Konsolidierungswellen.

Marktführer in der Branche für Beleuchtung als Service (LaaS)

Every Watt Matters

Lumenix

Stouch Lighting

LEDVANCE GmbH

Signify Holdings

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Beschaffung im öffentlichen Sektor und auf kommunaler Ebene schafft weiterhin Freiräume für LaaS-Anbieter, die Design, Finanzierung, Installation, Steuerungen sowie Messung und Verifizierung in ergebnisbasierte Verträge verpacken können. ESPC-ähnliche Liefermodelle sind ein konkreter Skalierungskanal in Märkten, in denen Behörden und Kommunen die OPEX-Behandlung und verifizierte Einsparungen priorisieren und in denen eine Vertragsstandardisierung dazu beiträgt, die Transaktionskosten für Nachrüstungen an mehreren Standorten zu senken. Die Wirksamkeit in komplexen Einrichtungen zeigt sich bei einer LaaS-Nachrüstung bei Nexans Cortaillod in der Schweiz, die eine jährliche CO2e-Reduktion von 300 Tonnen erreicht.

Technologiegetriebene Chancen liegen an der Schnittstelle von vernetzten Steuerungen, Leistungsverifizierung und Kreislauffähigkeit. Akademische und Branchenarbeiten aus 2026 heben intelligente Beleuchtungssteuerungen als zentrale Enabler zur Maximierung von Energieergebnissen und zur Unterstützung der Umsetzung der Kreislaufwirtschaft in LaaS-Modellen hervor, was die Nachfrage weiterhin auf Plattformen fokussiert, die kontinuierliche Optimierung und überprüfbare KPIs unterstützen, statt einmalige Komponentenaustausche.

Aktuelle Branchenentwicklungen

- Januar 2026: RCG Lighthouse schloss ein ESCO-Beleuchtungsmodernisierungsprojekt in 45 kommunalen Einrichtungen in Tukums, Lettland, ab, strukturiert als 7-jähriger Servicevertrag. Dieser Einsatz zeigt die anhaltende Abhängigkeit von leistungsbasierter Beschaffung, um LED- und Steuerungsupgrades in Betriebsbudgets zu überführen, und bietet eine wiederholbare Vorlage für kommunale Rollouts an mehreren Standorten.

- Januar 2025: Acuity Brands schloss die Übernahme von QSC für 1,215 Milliarden USD ab und erweiterte damit den Umfang seiner Plattform für cloudbasierte Gebäudesysteme über Beleuchtungssteuerungen hinaus. Dies erweitert gebündelte, ergebnisbasierte Angebote für Unternehmenskunden durch die Integration von Beleuchtung mit umfassenderen Energiemanagementlösungen.

- Juni 2024: Signify gab eine 10-jährige LaaS-Vereinbarung mit Leonardo UK bekannt, um schlüsselfertige LED-Beleuchtung und die Interact-Managementsoftware an mehreren Einrichtungen des Standorts Yeovil bereitzustellen. Der Vertrag veranschaulicht, wie LaaS Upgrades in Betriebsbudgets verschieben kann, während gleichzeitig vernetzte Steuerungen für laufende Optimierung und Berichterstattung integriert werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und -abdeckung

Für diese Methodik umfasst der Markt für Beleuchtung als Dienstleistung vertragsbasierte Beleuchtungsergebnisse, bei denen der Kunde eine wiederkehrende oder vereinbarte Gebühr zahlt und der Anbieter das Beleuchtungssystem über die Vertragslaufzeit liefert, betreibt und wartet.

Umfangsausschlüsse: Wir schließen einmalige Verkäufe von Beleuchtungsprodukten ohne Servicevertrag sowie allgemeine Gebäudeenergiedienstleistungen aus, die keine Beleuchtungslieferung umfassen.

Übersicht der Segmentierung

- Nach Installationstyp

- Innenbereich

- Außenbereich

- Nach Komponente

- Leuchten und Steuerungen

- Software und Analysen

- Dienstleistungen (Wartung, Finanzierung)

- Nach Vertragstyp

- Modernisierungsprojekte

- Neuinstallationen

- Nach Endnutzer

- Gewerbe

- Kommunen

- Industrie

- Wohnbereich

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Nordische Länder

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Um den Marktrahmen und die Ausgangswerte festzulegen, stützen wir uns auf öffentliche, nicht kostenpflichtige Quellen, die Beleuchtungsnachfrage, Nachrüstdynamik und die Richtung der Energieeffizienz beschreiben. Übliche Eingaben umfassen staatliche Energiestatistiken und Datensätze zum Gebäudeenergieverbrauch (z. B. von der US EIA), Effizienz- und Beleuchtungsprogrammmaterial (z. B. vom DOE oder ENERGY STAR) sowie internationale Energieindikatoren (z. B. IEA). Wir nutzen zudem technische Normen und Adoptionsleitfäden (z. B. IES-Publikationen) sowie Beschaffungs- und Politiksignale von öffentlichen Behörden und Kommunen.

Auf der kommerziellen Seite prüfen wir Geschäftsberichte, Investorenpräsentationen und Pressemitteilungen von Unternehmen, um Vertragsstrukturen, Servicepakete und Hinweise zur Umsatzerfassung zu verstehen, die beeinflussen, was als LaaS gezählt werden sollte. Für zusätzliche Gegenprüfungen nutzen wir selektiv kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen, Nachrichten- und Finanzscreening, Patentdatenbanken sowie Ausschreibungs- und Vertragsmonitoring, hauptsächlich um Aktivitätsmuster bei Geschäftsabschlüssen zu verifizieren und nicht, um eine bestimmte Zahl zu erzwingen. Die oben genannten Schreibtischrecherchequellen sind beispielhaft, und viele weitere öffentliche Referenzen werden zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentriert sich darauf zu validieren, was tatsächlich unter LaaS-Verträgen verkauft wird und wie die Preisgestaltung typischerweise angegeben wird (pro Standort, pro Leuchte oder pro Fläche) in Nachrüst- und Neuinstallationskontexten. Wir sprechen mit einer Mischung aus Dienstleistern, Systemintegratoren, Beteiligten aus Steuerungen und Software sowie Endnutzern wie Facility- und Energiemanagern in wichtigen Regionen, sodass Annahmen zu Attach-Raten, Vertragslaufzeit und Serviceintensität korrigiert werden können, bevor die Gesamtsummen finalisiert werden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 12% | APAC: 43% |

| Mittleres Segment: 48% | Funktions-/Bereichsleiter: 29% | EMEA: 32% |

| Kleinere Akteure: 16% | Manager: 59% | Amerika: 25% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau, der die adressierbare installierte Basis und den Nachrüstpool rekonstruiert und diese dann mithilfe von Adoptions- und Vertragsdurchdringungsraten nach Region und Endnutzung in bedienbare LaaS-Nachfrage umwandelt. Zu den Eingaben, die das Modell typischerweise beeinflussen, zählen LED-Nachrüstaktivitäten, Effizienzziele öffentlicher Gebäude, durchschnittliche Vertragslaufzeit und Verlängerungsverhalten, der Anteil der Projekte, die mit Steuerungen und Softwareanalysen gebündelt sind, sowie die Verschiebung des Mixes zwischen Nachrüstprojekten und Neuinstallationen.

Die Summen werden anschließend mithilfe selektiver Bottom-up-Näherungen überprüft, wie z. B. stichprobenweise erfasste Vertragswerte pro Standort, typische monatliche Gebührenspannen und Anbieter- und Kanalprüfungen zu aktiven Projektvolumina, was hilft, Lücken auszugleichen, in denen die öffentliche Berichterstattung dünn ist. Wo ein Untersegment keine stabile Offenlegung aufweist, verwenden wir konservative Bandbreiten, die mit beobachteten Geschäftsvolumina und Beschaffungssignalen abgeglichen werden. Für die Prognose wird eine Szenarioanalyse rund um Nachrüstzyklen, Preissensitivität bei Energie und Finanzierungsverfügbarkeit verwendet, und der gewählte Pfad wird an das angepasst, was Befragte für das Tempo der Konversion und die Verlängerungsraten in den nächsten Jahren erwarten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Abweichungsprüfungen über Regionen, Endnutzer und Vertragsarten hinweg belastbarkeitsgeprüft und dann mit unabhängigen Signalen wie Nachrüstprogrammen, Ausschreibungsaktivitäten und dem Tempo der Integration von Steuerungen und Software verglichen. Wenn ein Ergebnis nicht plausibel erscheint, werden die Annahmen erneut geöffnet, und Folgegespräche werden ausgelöst, um zu klären, ob es sich um ein Problem der Preisgestaltung, Adoption oder Interpretation des Umfangs handelt. Vor der Freigabe durchlaufen Modell und Narrativ mehrere Analystenprüfungen, damit die Berechnungslogik und die Einheitenkonsistenz erhalten bleiben.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa politische Veränderungen, Nachfrageschocks oder große Vertragsankündigungen, die die kurzfristige Adoption verändern können. Vor der Lieferung wird eine abschließende Prüfung durchgeführt, damit Kunden zum Zeitpunkt der Veröffentlichung die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße von Mordor Intelligence für Beleuchtung als Dienstleistung mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Beleuchtung als Dienstleistung unterscheiden sich häufig, da einige Studien unterschiedliche Umsatzkategorien zählen und auch unterschiedliche Geschwindigkeiten für die Nachrüstkonversion und Vertragsverlängerungen annehmen. Auch das Timing spielt eine Rolle, da Wechselkursdaten und das als Ausgangspunkt gewählte Jahr die Gesamtzahl beeinflussen können.

Einige externe Zahlen scheinen breitere Ausgaben für Smart Buildings zu bündeln, einschließlich hardwareintensiver Beleuchtungsverkäufe, die nicht an einen laufenden Servicevertrag gebunden sind, und sie können zudem eine aggressive Akzeptanz annehmen, ohne diese mit Beschaffungs- und Vertragssignalen abzugleichen. Im Gegensatz dazu zählt Mordor Intelligence LaaS nur dann, wenn die Beleuchtungslieferung durch eine Vertragsgebühr geregelt ist und der Umfang auf Leuchten und Steuerungen, Software und Analysen sowie Dienstleistungen beschränkt ist, die Teil dieses Servicemodells sind.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,01 Milliarden USD (2026) | |

| Branchenmedium A | 2,56 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und scheint breiter angelegte gemanagte Beleuchtungs- und angrenzende Gebäudedienstleistungen einzuschließen, was den Ausgangswert im Vergleich zu einer reinen vertragsbasierten LaaS-Zählung erhöht. |

| Marktkommentar B | 2,79 Milliarden USD (2024) | Umfasst zusätzliche Kategorien wie allgemeine Leuchten und Steuerungen, die zusammen mit Serviceprogrammen verkauft werden, und der Sprung in der Prognose deutet auf aggressivere Annahmen zur Adoption und Preiseskalation hin. |

Die Tabelle zeigt, dass die Spanne hauptsächlich dadurch erklärt wird, was als Serviceumsatz gezählt wird und wie schnell angenommen wird, dass sich die Nachrüstnachfrage in vertraglich gebundene Gebühren umwandelt. Indem die Eingaben eng an die Vertragsstruktur, die Attach-Raten für Steuerungen und Analysen sowie ein realistisches Verlängerungsverhalten gekoppelt bleiben, bleibt die resultierende Marktgröße auf klare, wiederholbare und überprüfbare Schritte zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Beleuchtung als Service im Jahr 2026?

Die Marktgröße für Beleuchtung als Service belief sich 2026 auf 1,01 Milliarden USD und soll bis 2031 rasch weiter wachsen.

Welche CAGR wird für Lösungen für Beleuchtung als Service prognostiziert?

Der Marktwert soll zwischen 2026 und 2031 mit einer CAGR von 31,64 % steigen, getragen durch Energieeffizienzvorschriften und Smart-City-Ausgaben.

Welches Endnutzersegment wächst am schnellsten?

Kommunale Projekte führen das Wachstum mit einer CAGR von 38,2 % an, da Städte langfristige Serviceverträge bevorzugen, die die Infrastruktur ohne Kapitalaufwand modernisieren.

Welche geografische Region wird den größten inkrementellen Umsatz erzielen?

Die Asien-Pazifik-Region weist mit einer CAGR von 43,9 % das stärkste Wachstum auf, bedingt durch großangelegte Urbanisierungsprogramme und staatlich geförderte LED-Straßenbeleuchtungsprojekte.

Warum sind Software und Analysen in LaaS-Verträgen entscheidend?

Software-Schichten optimieren den Energieverbrauch, prognostizieren Ausfälle und liefern ESG-Berichtsdaten, wodurch Anbieter leistungsbasierte Gebühren über die reine Leuchtenlieferung hinaus erheben können.

Was ist die größte Adoptionsbarriere für mittelständische Unternehmen?

Begrenzte Kenntnis der Servicevorteile und Verwirrung über die Gesamtvertragskosten im Vergleich zu Kapitalausgaben verzögern die Entscheidungsfindung, obwohl Aufklärungskampagnen beginnen, die Lücke zu schließen.

Seite zuletzt aktualisiert am: