E Learning Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

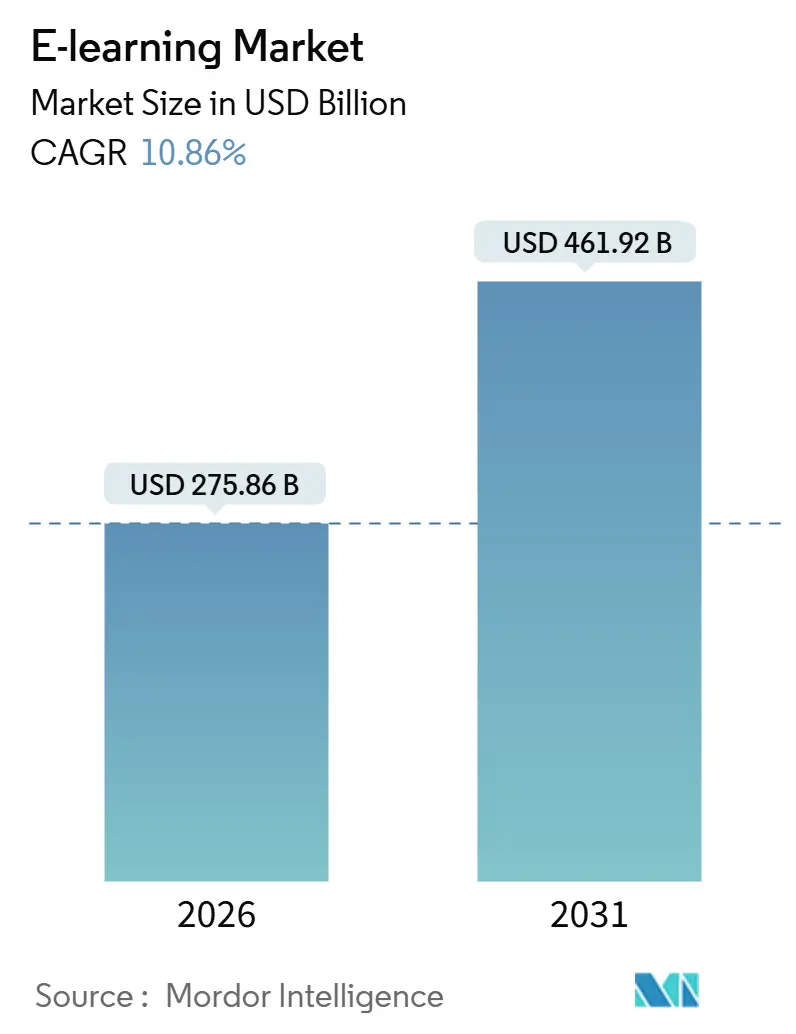

| Marktgröße (2026) | 275.86 Milliarden US-Dollar |

| Marktgröße (2031) | 461.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.86% CAGR |

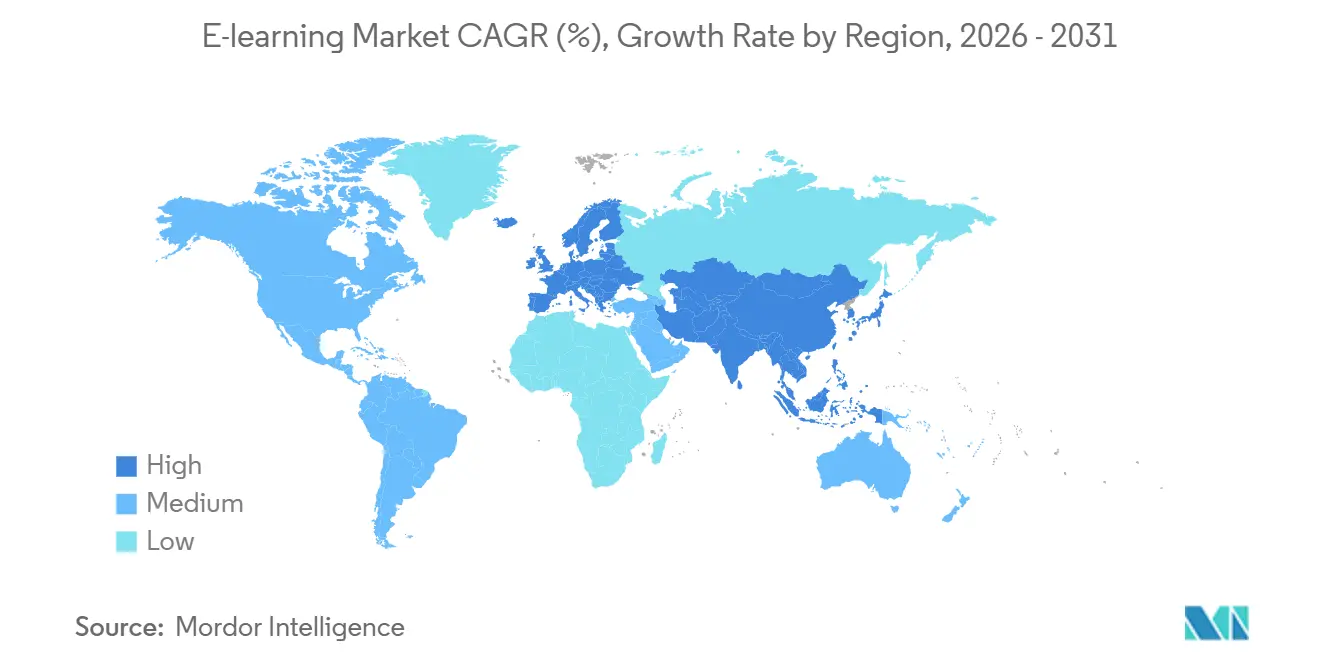

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

E Learning Marktanalyse von Mordor Intelligence

Die Größe des globalen E-Learning-Markts wird voraussichtlich von 275,86 Milliarden USD im Jahr 2026 auf 461,92 Milliarden USD bis 2031 wachsen, was einer robusten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,86 % über fünf Jahre entspricht. Diese Expansion wird durch Organisationen angetrieben, die Kompetenzintelligenz nutzen, um das Lernen auf Berufsrollen abzustimmen, wobei 61 % der betrieblichen Fach- und Führungskräfte im Bereich Lernen und Entwicklung (L&D) die Schließung von Qualifikationslücken als ihr wichtigstes Schulungsziel identifizieren, laut Daten von Exploding Topics, die im Bericht von Continu über betriebliche eLearning-Statistiken 2025 zitiert werden. Akademische Einrichtungen formalisieren zunehmend Mikro-Zertifizierungen, um Beschäftigungslücken zu schließen, unterstützt durch Erkenntnisse des UNESCO IESALC, wonach 81 % der Führungskräfte glauben, dass diese Zertifizierungen Einstellungsentscheidungen erleichtern. Bei Jugendlichen im Alter von 18 bis 24 Jahren hat die Smartphone-Durchdringung 98 % erreicht, was einen weitverbreiteten mobilen Zugang zu Lernplattformen ermöglicht. In den Vereinigten Staaten schreibt sich mittlerweile mehr als die Hälfte der Studierenden in mindestens einem Online-Kurs ein, sowohl im K–12-Bereich als auch in der Hochschulbildung. Öffentliche Mandate und Datenschutzrahmen, wie die DSGVO und institutionelle Datenschutzrichtlinien, prägen weiterhin das Plattformdesign und die Compliance-Standards in nahezu allen E-Learning-Programmen.

Wichtigste Berichtsergebnisse

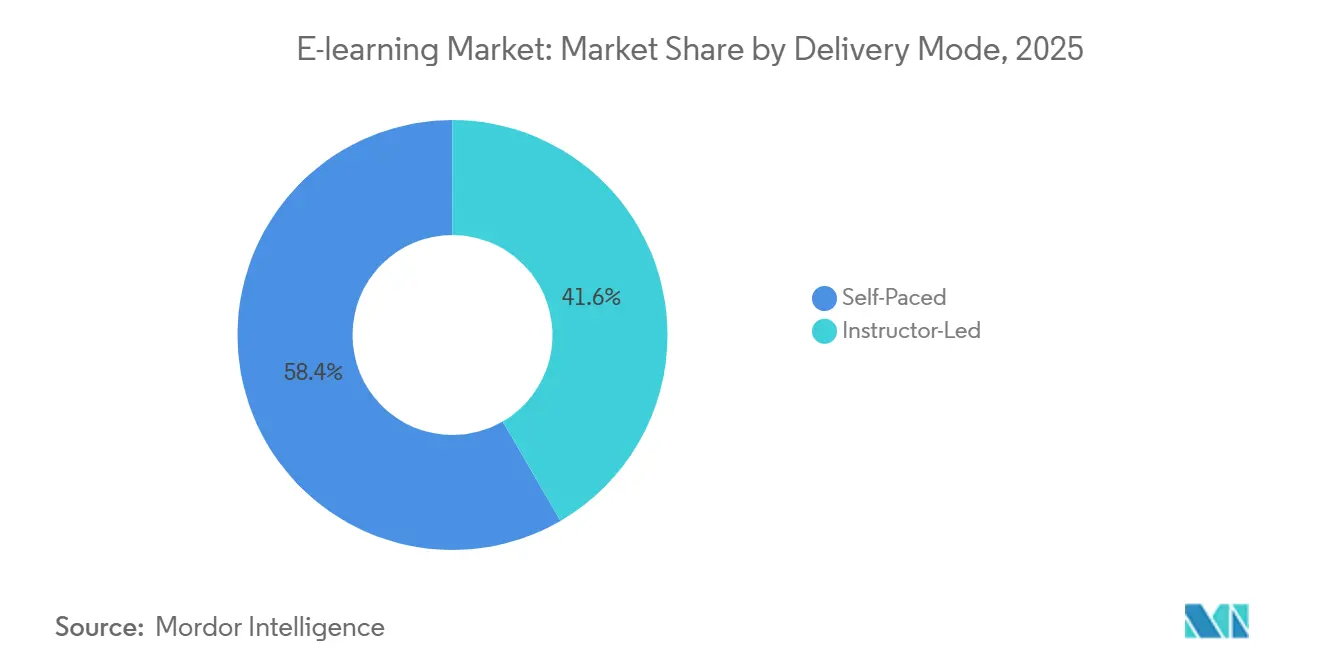

- Nach Bereitstellungsmodus führten selbstgesteuerte Formate mit einem E-Learning-Marktanteil von 58,37 % im Jahr 2025, während lehrergeführte Angebote bis 2031 voraussichtlich mit einer CAGR von 12,76 % wachsen werden.

- Nach Bereitstellung hielt die cloudbasierte Bereitstellung im Jahr 2025 einen E-Learning-Marktanteil von 54,37 % und wird bis 2031 voraussichtlich mit einer CAGR von 11,77 % wachsen.

- Nach Technologie behielt Online-E-Learning im Jahr 2025 einen E-Learning-Marktanteil von 43,39 %, während mobiles E-Learning voraussichtlich das höchste Wachstum mit einer CAGR von 15,73 % bis 2031 verzeichnen wird.

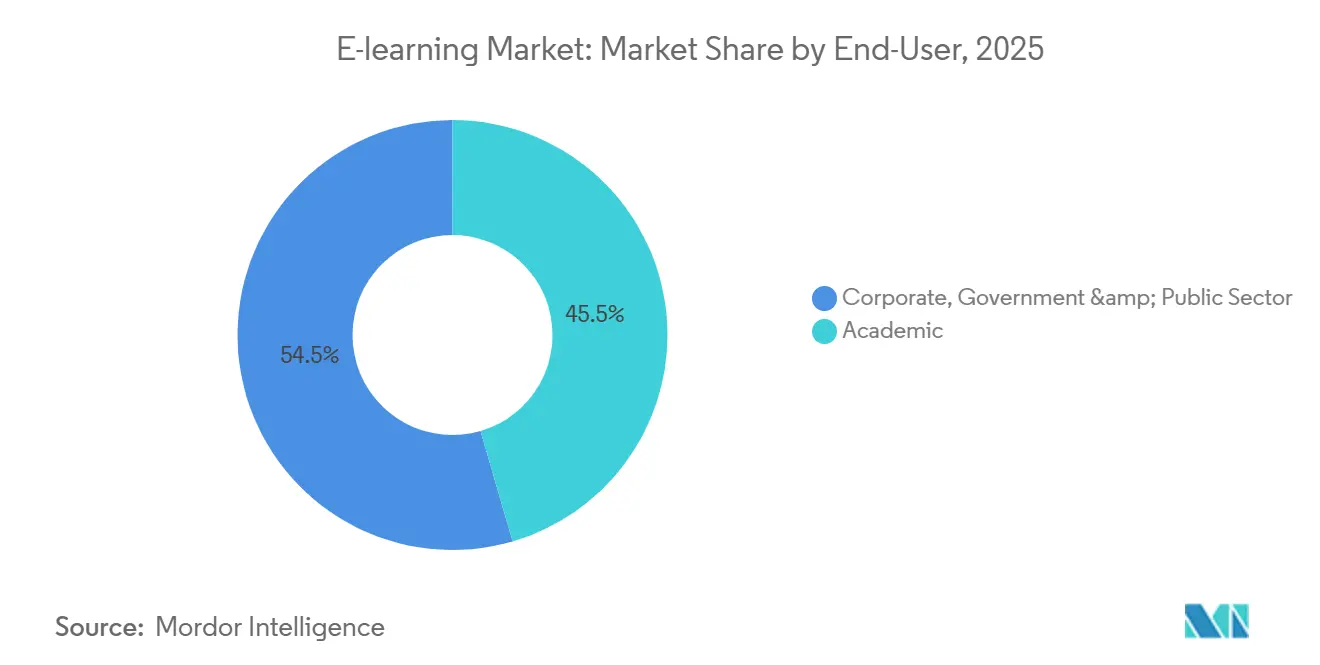

- Nach Endnutzer entfielen im Jahr 2025 45,48 % des E-Learning-Marktanteils auf akademische Einrichtungen, während das Unternehmenssegment bis 2031 voraussichtlich mit einer CAGR von 10,38 % wachsen wird.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen E-Learning-Marktanteil von 34,74 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 8,87 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale E Learning Markttrends und -einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Smartphones und Hochgeschwindigkeitsinternet | +2.3% | Global, am stärksten im asiatisch-pazifischen Raum und im ländlichen Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Betriebliche Weiterqualifizierungsnachfrage inmitten der digitalen Transformation | +3.1% | Nordamerika, Europa, asiatisch-pazifischer Kernraum | Mittelfristig (2–4 Jahre) |

| Staatliche Initiativen für digitale Bildung | +1.8% | Europa, Indien, Kanada, der Nahe Osten | Langfristig (≥ 4 Jahre) |

| Kostenvorteile gegenüber Präsenzschulungen | +1.5% | Global, insbesondere Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Mikro-Qualifikationsnachweispartnerschaften zwischen Universitäten und großen Technologieunternehmen | +1.6% | Nordamerika, Europa und frühe Anwender im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| EdTech-Risikokapitalfinanzierung verlagert sich in Richtung Schwellenmärkte | +0.8% | Südamerika, Südostasien und MEA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Smartphones und Hochgeschwindigkeitsinternet

Mobiler Zugang und bessere Konnektivität verändern die Art und Weise, wie Menschen mit Online-Lernen und Kompetenzentwicklung interagieren. Laut OECD PISA-Daten von 2022 besitzen 98 % der 15-Jährigen in OECD-Ländern ein Smartphone, und 96 % haben zu Hause Zugang zu einem Desktop-Computer, Laptop oder Tablet, was die Hürden für Videolektionen, Nachhilfe und Kursarbeiten außerhalb der Schulzeiten senkt. Gleichzeitig haben 79 Bildungssysteme weltweit, die 40 % der globalen Systeme repräsentieren, bis Ende 2024 Smartphone-Einschränkungen oder -Verbote in Klassenzimmern eingeführt, um Aufmerksamkeit und Lernergebnisse zu schützen, gemäß UNESCO-Monitoring, während die Nutzung nach der Schule für Hausaufgaben und ergänzendes Lernen erlaubt wird [1]UNESCO, "Smartphones in der Schule: Nur wenn sie das Lernen eindeutig unterstützen," UNESCO, unesco.org. Das Nebeneinander von Einschränkungen im Klassenzimmer und starker mobiler Nutzung außerhalb der Schule veranlasst Anbieter, in Funktionen wie Offline-Modi, bandbreitenschonende Formate und Inhalte zu investieren, die in kurze Sitzungen passen. Dieses Umfeld hilft dem E Learning Markt, seine Reichweite bei Lernenden auszubauen, die Smartphones, aber inkonsistentes Breitband haben, insbesondere in ländlichen Bezirken und Schwellenmärkten, wo Mobile-First-Strategien den größten Einfluss haben.

Betriebliche Weiterqualifizierungsnachfrage inmitten der digitalen Transformation

Arbeitsmärkte im Jahr 2026 priorisieren die Geschwindigkeit beim Kompetenzerwerb und machen strukturierte, ergebnisorientierte Programme zum zentralen Element betrieblicher Lern-Roadmaps. Eine im Jahr 2025 von edX durchgeführte Umfrage ergab, dass die meisten erwerbstätigen Erwachsenen, die eine Weiterbildung in Betracht ziehen, innerhalb von Monaten handeln wollten, was auf konkrete Zeitrahmen hindeutet, die Lernverantwortliche mit skalierbaren Programmen erfüllen müssen, die auf die beruflichen Anforderungen abgestimmt sind. Öffentliche Bildungssysteme verlagern sich dahin, KI-Kompetenz und -Praxis durch verpflichtende berufliche Lerntage und Ressourcen zu formalisieren, die einen sicheren und effektiven Unterrichtseinsatz leiten. Beispielsweise hat das Bildungsministerium Ontario KI im Jahr 2025–26 als Thema für berufliche Aktivitätstage vorgeschrieben und verlangt, dass Pädagogen die Rolle von KI im Unterricht diskutieren, genehmigte Werkzeuge für Schreiben und kritisches Denken erkunden und sich am Ontario Trustworthy AI Framework und den Cybersicherheitsrichtlinien orientieren[2]Regierung von Ontario, "Obligatorische berufliche Aktivitätstage für 2025–26," Bildungsministerium Ontario, ontario.ca. Nationale Strategien zur Behebung digitaler Talentlücken im öffentlichen Sektor treiben dauerhafte Schulungspläne mit expliziten KI-Komponenten voran, wie etwa die One Big Thing 2025-Initiative des britischen Kabinettsbüros, die ab Herbst 2025 alle Beamten in KI-Grundlagen, praktischen Anwendungen zur Vereinfachung der Arbeit und Innovation in öffentlichen Diensten schulen wird. Diese Bemühungen erweitern die adressierbare Nachfrage nach Plattformen, die rollenorientiertes Lernen auf Regierungsebene liefern.

Staatliche Initiativen für digitale Bildung

Die Politik schafft eine dauerhafte Grundlage für digitales Lehren und Lernen, von Konnektivität und Geräten bis hin zu digitaler Pädagogik und sicherem Technologieeinsatz. In der Europäischen Union konzentriert sich der Aktionsplan für digitale Bildung 2021–2027 auf den Aufbau widerstandsfähiger Lernsysteme, die Schließung von Bereitschaftslücken für Pädagogen und die Festlegung gemeinsamer Ziele für digitale Kapazitäten, was die Planungssicherheit für Institutionen verbessert, die Plattformen und Inhalte beschaffen. Ergänzend dazu haben die UNESCO und UNICEF eine Charta für öffentliche digitale Lernplattformen vorangetrieben, um die staatliche Entscheidungsfindung zu gemeinwohlorientierten Plattformen, Interoperabilität und vertrauenswürdiger Governance zu leiten, was Erwartungen an Offenheit, Inklusion und langfristige Unterstützung setzt. Nationale Programme zum Aufbau digitaler und KI-Kompetenzen in den Staatsdiensten formalisieren Lehrpläne, Schulungswege und Betriebsmodelle für kontinuierliches Lernen und geben Plattformen klare Rahmenbedingungen für die Erfüllung öffentlicher Sektorbedürfnisse.

Kostenvorteile gegenüber Präsenzschulungen

Organisationen setzen E Learning ein, um Bereitstellungskosten in großem Maßstab zu senken, wobei Studien Einsparungen von 50–70 % gegenüber Präsenzschulungen zeigen, indem Reise-, Veranstaltungsort- und Ausbildergebühren entfallen, wie zum Beispiel Dow Chemicals, das die Kosten pro Lernenden von 95 USD auf 11 USD senkte. Dies standardisiert die Qualität und beschleunigt die Aktualisierungszyklen, da E Learning 40–60 % weniger Zeit als Präsenzsitzungen erfordert und gleichzeitig die Behaltensleistung um 25–60 % steigert. Unternehmens-Abonnementmodelle und Kompetenzpfade führender Plattformen verdeutlichen, wie Käufer diese Effizienzgewinne in kontinuierliche Programme umsetzen, die Tätigkeitsprofilen und Zertifizierungen über große Nutzerbasis hinweg entsprechen. Anbieter integrieren KI-Tutoren, Coaching und Praxissimulationen, um das Engagement zu steigern und die Abschlussquoten zu verbessern, ohne die Live-Ausbilderstunden zu erhöhen, was hilft, Ergebnisse und Budget in dauerhaften Programmen in Einklang zu bringen. Da die Belege aus Unternehmenseinsätzen zunehmen, profitiert der E Learning Markt weiterhin von den Skalierbarkeits- und Zeitwertvorteilen der digitalen Bereitstellung, insbesondere in verteilten Belegschaften und regulierten Sektoren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Niedrige Abschlussquoten und Herausforderungen beim Lernenden-Engagement | -1.4% | Global, besonders ausgeprägt bei selbstgesteuerten MOOCs | Mittelfristig (2–4 Jahre) |

| Digitale Kluft in ländlichen und einkommensschwachen Gebieten | -1.2% | Ländliche Vereinigte Staaten, Subsahara-Afrika, ländlicher asiatisch-pazifischer Raum, Südamerika | Langfristig (≥ 4 Jahre) |

| Inhalts-Lokalisierungsbarrieren für mehrsprachige Märkte | -0.6% | Schwellenmärkte mit sprachlicher Vielfalt (Indien, MEA, Südamerika) | Mittelfristig (2–4 Jahre) |

| Regulatorische Komplexität des Datenschutzes | -0.7% | Europa (DSGVO), Indien (DPDP-Regelungen), Kalifornien (CPRA) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Niedrige Abschlussquoten und Herausforderungen beim Lernenden-Engagement

Der Abschluss bleibt die hartnäckigste Herausforderung für Online-Formate in großem Maßstab, insbesondere bei Programmen, die vollständig auf selbstgesteuerten Erfahrungen aufgebaut sind. Viele Anbieter begegnen dem mit Live-Kontaktpunkten, Coaching und sozialen Lernfunktionen, die darauf ausgelegt sind, die Motivation aufrechtzuerhalten und die Verantwortlichkeit durch Meilensteine zu stärken. Im formellen Bildungswesen veranschaulichen vergleichende Abschlussdaten, wie viele Studierende mehr Zeit benötigen als die theoretische Dauer ihrer Programme, was auf strukturelle und Unterstützungsbedarfe hinweist, die auch für Online-Programme gelten. Der E Learning Markt reagiert mit KI-Tutoren, Fortschritts-Dashboards und Übungsumgebungen, die Rückkopplungsschleifen verkürzen und Lernenden helfen, mit gezielter Unterstützung Dynamik aufzubauen. Unternehmensimplementierungen nutzen auch Manager-Befähigung und Projekte, die mit Tätigkeitsergebnissen verknüpft sind, was die Beharrlichkeit verbessern kann, indem Kursarbeiten mit kurzfristigen Leistungszielen verbunden werden. Da die Erwartungen an nachweisbare Ergebnisse wachsen, investieren Anbieter weiterhin in Engagement-Mechanismen, die einen Abschluss im großen Maßstab wahrscheinlicher machen.

Digitale Kluft in ländlichen und einkommensschwachen Gebieten

Zugangsungleichheiten begrenzen die adressierbare Basis für Online-Lernen in Regionen, in denen Festnetz- oder Mobilfunkbreitbandgeschwindigkeiten zurückbleiben, auch wenn der Gerätezugang sich verbessert. OECD-Daten zeigen anhaltende Lücken, wobei Festbreitbandgeschwindigkeiten in Ballungsgebieten im Jahr 2024 44 % höher als in abgelegenen Regionen sind, was sich zwischen 2019 und 2024 von 22 Mbit/s auf 58 Mbit/s ausgeweitet hat, und Mobilgeschwindigkeiten in Städten (74,5 Mbit/s) gegenüber ländlichen Gebieten (54,3 Mbit/s) 37 % schneller sind. Das globale Monitoring zeigt, dass über 20 % der Grundschulen keinen Strom, kein Trinkwasser oder keine Sanitäranlagen haben, wobei mehr als die Hälfte ohne Strom und zwei Drittel ohne digitale Werkzeuge in den am wenigsten entwickelten Ländern auskommen müssen, was die Integration digitaler Inhalte einschränkt. Studien über unbegrenzte Datentarife legen nahe, dass diese Angebote den Zugang zu Bildungsinhalten in einkommensschwachen und ländlichen Haushalten sinnvoll erweitern können, indem sie marginale Kostenbeschränkungen bei der Datennutzung beseitigen. Gleichzeitig können potenzielle Verschiebungen bei Telekommunikationsfinanzierungsmechanismen Unsicherheiten für subventionierte Konnektivität und kommunale Ankerinstitutionen schaffen, die Lernende in unterversorgten Gebieten betreuen. Der E Learning Markt passt sich weiterhin mit Offline-Modi, bandbreitenschonendem Design und asynchronen Formaten an, um das Lernen dort zugänglich zu halten, wo die Konnektivität uneinheitlich bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Lehrergeführter Schwung baut sich neben selbstgesteuerter Dominanz auf

Selbstgesteuertes Lernen macht im Jahr 2025 58,37 % des Marktes aus und spiegelt eine starke Präferenz für flexiblen, bedarfsorientierten Zugang wider, der selbstgesteuertes Üben unterstützt. Lehrergeführte Formate werden bis 2031 voraussichtlich mit einer CAGR von 12,76 % wachsen, angetrieben durch Unternehmen, die Live-Coaching mit asynchronen Inhalten kombinieren, um Vertrauen und Abschlussquoten zu steigern. Führungskräfte fordern zunehmend rollenspezifische Simulationen, wie den Start von Udemy's KI-Rollenspiel im Oktober 2025 mit über 10.000 Simulationen, die mit Zertifizierungen und Feedback-Sitzungen verknüpft sind, um Leistungsrisiken zu reduzieren. Plattformen, die KI-Unterstützung integrieren, erzielen laut Didask-Benchmarks Effizienzgewinne von 76 %, was die Instruktorenzeit ergänzt und Live-Support über Sprachen hinweg für große Lernergruppen skaliert.

Unternehmens- und öffentliche Käufer formalisieren Anforderungen an KI-Weiterbildung und digitale Kompetenz und nutzen Live-Sitzungen, um Teams mit verantwortungsvollen Praktiken und organisatorischen Rahmenbedingungen in Einklang zu bringen. Dieser Wandel stärkt hybride Konzepte, bei denen lehrergeführte Berührungspunkte Werkzeuge einführen, die Bereitschaft bewerten und Arbeitsabläufe standardisieren, während asynchrone Inhalte Wissenslücken schließen. Über den Prognosezeitraum hinweg wird erwartet, dass die E-Learning-Branche beide Modi als komplementäre Kanäle für unterschiedliche Ziele beibehält. Live-Formate bleiben für Onboarding, Führung und Soft Skills unverzichtbar, während selbstgesteuerte Module die Wissensaneignung und das Üben verankern.

Nach Bereitstellung: Cloud-Infrastruktur ergreift und behauptet die Führungsposition

Die cloudbasierte Bereitstellung, die im Jahr 2025 einen Anteil von 54,37 % der Basis hält, wird bis 2031 voraussichtlich mit einer CAGR von 11,77 % wachsen. Unternehmen bevorzugen schnellere Aktualisierungen, elastische Kapazität und mandantenfähige Architektur für eine vereinfachte Verwaltung. Der E-Learning-Markt unterstützt diesen Wandel durch den Fokus auf Sicherheit, regionales Hosting und Compliance-Integrationen für regulierte Branchen. Cloud-Plattformen ermöglichen Funktionen wie KI-Coaching und Analysen ohne lokale Wartung und gewährleisten kontinuierliche Verbesserung und Verfügbarkeit für globale Nutzer. Abonnementmodelle veranschaulichen, wie Unternehmen über Teams und Regionen hinweg skalieren und dabei Kosten senken und Anbieter konsolidieren. Da Institutionen auf weniger Plattformen standardisieren, verbessern Cloud-First-Strategien die Geschwindigkeit und senken die Gesamtbetriebskosten im Vergleich zu lokalen Lösungen.

Lokale Implementierungen werden in Verteidigungs- und sensiblen Umgebungen verbleiben, die eine Netzwerkisolierung erfordern. Der E-Learning-Markt priorisiert jedoch zunehmend Cloud-Funktionen. Produkt-Roadmaps betonen Datenschutzkontrollen, Einwilligungsmanagement und Barrierefreiheit, um institutionelle und studentische Schutzanforderungen zu erfüllen und das Vertrauen in gehostete Lösungen zu stärken. Cloud-native Analysen verknüpfen Kursaktivitäten mit Kompetenzsignalen und Zertifizierungen, belegen Ergebnisse und unterstützen die berufliche Mobilität. Beschaffungsrahmen, die sich auf Datenschutz und KI-Transparenz konzentrieren, bevorzugen Cloud-Plattformen mit Zertifizierungen und regionaler Abdeckung. Diese Faktoren positionieren die cloudbasierte Bereitstellung als Grundlage der E-Learning-Branche bis 2031.

Nach Technologie: Mobiles E Learning prescht vor, während KI Online-Plattformen neu gestaltet

Online-E Learning hielt im Jahr 2025 einen Anteil von 43,39 % und unterstreicht die Bedeutung webbasierter Kurse, virtueller Klassenzimmer und aufgezeichneter Vorlesungen. Mobiles E Learning wird voraussichtlich bis 2031 mit einer CAGR von 15,73 % wachsen, angetrieben durch den weit verbreiteten Smartphone-Zugang Jugendlicher in entwickelten Volkswirtschaften und zunehmende Verfügbarkeit in Schwellenmärkten. Anbieter gestalten mobile Erfahrungen für kurze Sitzungen und Offline-Nutzung, wobei Mikro-Lernen die Behaltensleistung im Vergleich zu traditionellen Methoden um 20 % verbessert. Courseras Partnerschaft mit Anthropic im Oktober 2025 erweitert KI-gesteuerte Inhalte für Soft-Skills-Training und integriert simulierte Praxis in mobile Plattformen zur Unterstützung des Qualifikationsnachweisfortschritts. Diese Verschiebung entspricht den Nutzerpräferenzen für kompakte Module und kontinuierliche Kompetenzaktualisierungen über Tätigkeitsbereiche hinweg.

Virtuelle Klassenzimmer, Lernmanagementsysteme und Rapid-Authoring-Werkzeuge ermöglichen Echtzeit-Unterricht, Compliance-Berichterstattung und schnellere Kurserstellung durch Experten. Der Markt für mobiles E Learning profitiert von der Gerätedurchdringung und Plattformfunktionen, die die Teilnahme fördern. Richtlinien, die die Smartphone-Nutzung während der Unterrichtszeiten einschränken, schaffen eine Spaltung, wobei mobiles Lernen außerhalb von K–12-Umgebungen gedeiht und in der Hochschulbildung und in Unternehmen an Bedeutung gewinnt. Die Kombination von Mobil-, Web- und Live-Unterricht gewährleistet Flexibilität und unterstützt Ergebnisse. KI-Werkzeuge über Web und Mobil werden voraussichtlich die Inhaltsentdeckung verfeinern, das Üben personalisieren und die Zertifizierung vereinfachen, was das Engagement im E Learning Markt vertieft.

Nach Endnutzer: Unternehmensaufschwung ergänzt eine ausgereifte akademische Basis

Akademische Einrichtungen entfielen im Jahr 2025 auf 45,48 % des E Learning Marktes und spiegeln die anhaltende Einführung digitaler Lernlösungen in K–12, Hochschulbildung und Berufsausbildung wider. Das Unternehmenssegment wird voraussichtlich bis 2031 mit einer CAGR von 10,38 % wachsen, angetrieben durch Arbeitgeber, die KI- und Datenkompetenzpfade formalisieren, die Lernen mit Produktivität und Talentmobilität verknüpfen. Führende Plattformen berichten, dass Organisationen rollenorientiertes Lernen durch Abonnements und strukturierte Lernpfade skalieren. Hochgefragte Kompetenzen wie generative KI, Cybersicherheit und Datenanalyse dominieren die Einschreibungen und unterstützen wiederkehrende Investitionen in Inhalte und Beurteilungen, die auf Tätigkeitsergebnisse abgestimmt sind. Diese Trends positionieren den E Learning Markt, um sowohl institutionelle Lehrpläne als auch die Transformation der Belegschaft in großem Maßstab zu adressieren.

Käufer aus dem öffentlichen Sektor kodifizieren KI-Bereitschaft und digitale Kompetenz, was die Nachfrage nach Plattformen erhöht, die Datenschutzstandards erfüllen und Inhalte bieten, die auf Beamtenpositionen abgestimmt sind. Akademische Systeme stimmen die berufliche Entwicklung und Studierendenerfahrungen mit verantwortungsvollen KI-Rahmenbedingungen ab und nutzen virtuelle Lernumgebungen und Ministeriumsressourcen zur Steuerung der Einführung. Während akademische Einrichtungen einen bedeutenden Marktanteil behalten werden, wächst die Unternehmensnachfrage aufgrund der Jobwechselgeschwindigkeit und kürzerer Planungszyklen schneller. Anbieter, die sich in Human-Capital- und Studierendenverwaltungssysteme integrieren, werden bevorzugt, indem sie den Betriebsaufwand reduzieren. Da sektorübergreifende Bedürfnisse an Ergebnissen, Belegen und Qualifikationsnachweistransferabilität konvergieren, wird der E Learning Markt seine Einnahmequellen diversifizieren.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 34,74 %, unterstützt durch ein starkes Ökosystem aus Plattformen, Inhaltspartnern und Unternehmenskäufern, die das digitale Lernen nach der Pandemie aufrechterhalten. Institutionelle und staatliche Maßnahmen im Jahr 2026 stärken digitale Kompetenz und verantwortungsvolle KI-Praktiken in Schulen und öffentlichen Diensten und fördern die langfristige Einführung. Initiativen der Vereinigten Staaten und Kanadas zum Aufbau KI-bereiter Belegschaften steigern die Nachfrage nach Zertifizierungen, strukturierten Lernpfaden und compliance-fähigen Anbietern. Privatsektor-Käufer erweitern Abonnements und rollenbasierte Lernprogramme, die in Unternehmenssysteme integriert sind, und verpflichten sich zu mehrjährigen digitalen Schulungen. Konnektivitätslücken im ländlichen Raum und potenzielle Verschiebungen bei der Telekommunikationsfinanzierung schaffen Unsicherheiten für subventioniertes Breitband, die kommunale Institutionen beeinflussen. Das Wachstum in diesem reifen Markt ist an KI-native Funktionen, Mikro-Qualifikationsnachweise und Belege gebunden.

Europa setzt den EU-Aktionsplan für digitale Bildung 2026 weiter um, fördert die Bereitschaft der Pädagogen, die Systemresilienz und die Ziele der digitalen Transformation in Schulen und der Hochschulbildung. Richtlinien zur Förderung digitaler Kompetenzen und Lehrerunterstützung schließen Bereitschaftslücken und sichern mehrjährige Budgets für Infrastruktur, Inhalte und Plattformen in den Mitgliedstaaten. Die Beschaffung priorisiert Datenschutz, Sicherheit und Barrierefreiheit und bevorzugt Plattformen, die EU-Rahmenbedingungen und nationalen Richtlinien entsprechen. Mehrsprachige Inhalte und Lokalisierung beeinflussen die Einführung in verschiedenen Sprachgemeinschaften. Da hybride Modelle und Lernanalysen eingebettet werden, stimmen stetige Beschaffungszyklen und grenzüberschreitende Partnerschaften Qualifikationsnachweise auf die Arbeitsmarktbedürfnisse ab. KI-Kompetenz und verantwortungsvoller Einsatz stärken die Argumentation für KI-native Plattformen in der Hochschulbildung und im Unternehmenskontext.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 8,87 % wachsen, angetrieben durch Gewinne beim Internetzugang, Mobile-First-Lernverhalten und politische Impulse für digitale Kompetenzen in Schulen und am Arbeitsplatz. Regierungen und Arbeitgeber investieren in KI- und Datenkompetenzprogramme, was die Nachfrage nach rollenorientierten Kursen und Berufsqualifikationsnachweisen ausweitet. Mobiler Zugang und Offline-Funktionen prägen die Produktauswahl in ländlichen und stadtnahen Gebieten. Datenschutz- und Sicherheitsvorschriften leiten das Plattformdesign, während Partnerschaften mit Universitäten und großen Arbeitgebern Marktstrategien verankern.

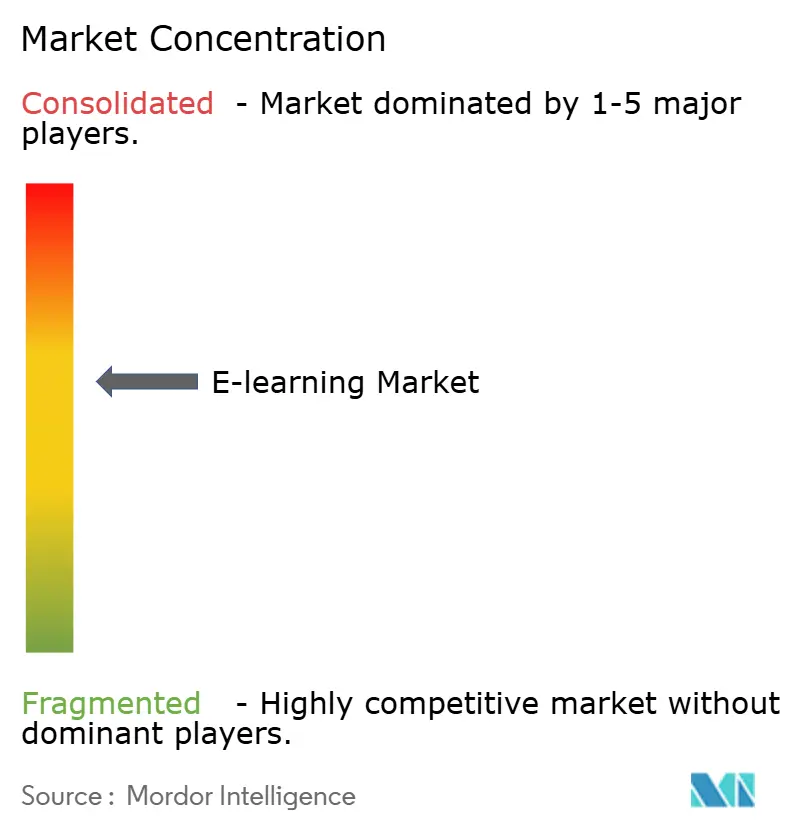

Wettbewerbslandschaft

Der E Learning Markt bleibt mäßig fragmentiert, wobei skalierte Plattformen und spezialisierte Anbieter unterschiedliche Bereiche, Sprachen und Unternehmensbedürfnisse bedienen. Im Dezember 2025 kündigten Coursera und Udemy Pläne zur Fusion an, vorbehaltlich behördlicher und Aktionärsgenehmigungen. Diese Fusion zielt darauf ab, Lernenden-Communities, Unternehmenskundenstämme und Kurskataloge zu vereinen, mit Fokus auf KI-gesteuerte Funktionen, Kompetenzintelligenz und effizientes Marktengagement mit Universitäten und Arbeitgebern. Die Integration mit KI-Assistenten und Apps hat die Inhaltsentdeckung und das Engagement verbessert und neue Akquisitionskanäle sowie plattformübergreifende Lernerfahrungen geschaffen. Plattformen, die Lernen mit Qualifikationsnachweisen, Einstellungssignalen und messbaren Belegschaftsergebnissen im großen Maßstab verbinden, erlangen einen Wettbewerbsvorteil.

Im Unternehmenssektor konkurrieren Anbieter durch Personalisierung, rollenspezifische Lernpfade und eingebettete Praktiken, die Kompetenzen validieren. Udemy betont Simulationen und zertifizierungsabgestimmte Lernpfad-Designs und berichtet von verbesserter Lernenden-Konversion und Monetarisierung innerhalb von Unternehmensgruppen. Skillsoft startete eine KI-gesteuerte Plattform und überprüft sein Geschäft mit lehrergeführten Schulungen, was eine Verlagerung hin zu skalierbaren digitalen Erfahrungen und universitätsgeführten Inhaltspartnerschaften signalisiert. Plattformen, die sich in Human-Capital-Systeme integrieren, Tätigkeitsrollen-Analysen anbieten und Inhalte aktualisieren, um sich entwickelnden Werkzeugen und Compliance-Anforderungen zu entsprechen, werden bevorzugt. Da betriebliche Lernbudgets KI und Cybersicherheit priorisieren, sind Anbieter, die messbare Ergebnisse und schnellere Kompetenzentwicklungszeiträume nachweisen, gut positioniert, um Marktanteile zu gewinnen.

Abschluss- und Executive-Education-Modelle entwickeln sich aufgrund der Herausforderungen, denen Betreiber von Altlastensystemen gegenüberstehen. Im Jahr 2025 richtete 2U seine Geschäftstätigkeit und sein Portfolio neu aus, was einen branchenweiten Fokus auf Kapitaleffizienz, Produkt-Markt-Fit und Ergebnisvalidierung widerspiegelt[3]edX, "Wirtschaftlicher Druck treibt Arbeitnehmer zur Weiterqualifizierung: Umfrage 2025," edX, edx.org. Universitäts-Industrie-Partnerschaften treiben Mikro-Qualifikationsnachweise und Unternehmenspfade voran, verbinden Lernende mit anerkannten Qualifikationsnachweisen und gefragten Tätigkeitsprofilen und stärken die Plattformrelevanz in Unternehmens- und akademischen Kontexten. Regulatorische und Datenschutzrahmen beeinflussen die Anbieterauswahl, fördern Sicherheit, Barrierefreiheit und vertrauenswürdige KI-Funktionen, die auf institutionelle Risikostandards abgestimmt sind. Diese Faktoren erhalten die Wettbewerbsintensität aufrecht und fördern gleichzeitig Konsolidierung und Spezialisierung im E Learning Markt.

E Learning-Branchenführer

Coursera Inc.

Udemy Inc.

LinkedIn Learning

edX (2U Inc.)

Skillsoft

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Coursera und Udemy kündigten eine vollständige Aktienübernahmefusion an, die voraussichtlich bis zur zweiten Hälfte des Jahres 2026 abgeschlossen sein soll, wodurch ein kombiniertes Unternehmen mit einem Pro-Forma-Jahresumsatz von über 1,5 Milliarden USD, 273 Millionen registrierten Lernenden und mehr als 15.000 Unternehmenskunden entsteht, mit einem impliziten Eigenkapitalwert von ca. 2,5 Milliarden USD und erwarteten jährlichen Run-Rate-Kostenzusammenarbeiten von 115 Millionen USD innerhalb von 24 Monaten.

- Dezember 2025: Skillsoft kündigte eine strategische Überprüfung seines Global Knowledge-Segments an und startete die Percipio-Plattform der nächsten Generation, die als KI-native Kompetenzintelligenz-Plattform positioniert ist, und unterzeichnete erste Unternehmenskunden für das neue Angebot.

- Mai 2025: Udemy startete KI-Rollenspiel mit mehr als 10.000 Simulationen, führte Karriere-Lernpfade ein und berichtete von verbesserter Abonnement-Konversion durch Partnerschaften, einschließlich Zertifizierungspfade mit Pearson.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den globalen eLearning-Markt als jede bezahlte digitale Lerndienstleistung oder Inhaltslizenz, die über öffentliche oder private Internet-Netzwerke an akademische Einrichtungen, Unternehmen und Behörden geliefert wird, einschließlich Modulen zum Selbststudium, von Lehrern geleiteten virtuellen Kursen, mobilem Mikro-Learning, Zugang zu Lernmanagement-Systemen und Bewertungsmodulen, alle bewertet in USD bei Endverbraucherausgaben.

Ausschluss des Geltungsbereichs: Hardware-Geräte, eigenständige Conferencing-Tools und informelle offene Video-Tutorials liegen außerhalb dieser Bewertung.

Überblick über die Segmentierung

- Nach Bereitstellungsmodus

- Selbstgesteuert

- Lehrergeführt

- Nach Bereitstellung

- Cloud

- On-Premise

- Nach Technologie

- Online-E Learning

- Lernmanagementsystem (LMS)

- Mobiles E Learning

- Rapid-E Learning

- Virtuelles Klassenzimmer

- Nach Endnutzer

- Akademisch

- Unternehmen

- Behörden und öffentlicher Sektor

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande, Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden)

- Rest von Europa

- Asiatisch-pazifischer Raum

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen)

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Rest von Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

In Gesprächen mit Führungskräften von Plattformen, LMS-Architekten, Digitalbeauftragten von Universitäten und Leitern von Lern- und Entwicklungsabteilungen in Nordamerika, Europa, im asiatisch-pazifischen Raum, in der Golfregion und in Lateinamerika werden Preisleitern, Abschlussraten und regionale Inhaltspräferenzen validiert, die in Sekundärmaterial nur angedeutet werden. Die Interviews verfeinern auch unsere Vorhersagetreiber und überprüfen erste Modellergebnisse.

Desk Research

Die Analysten von Mordor stellen zunächst Informationen zu Angebot und Nachfrage aus offenen Datenbeständen der Stufe 1 zusammen, z. B. vom UNESCO Institute for Statistics, der International Telecommunication Union, der OECD Education at a Glance, dem U.S. National Center for Education Statistics und regionalen Telekommunikationsregulierungsbehörden.

Unternehmensberichte (10-Ks), Investorendecks, Patentzusammenfassungen und Ausschreibungen des Bildungsministeriums runden die Adoptionssignale ab.

Abonnement-Ressourcen wie Dow Jones Factiva für den Nachrichtenfluss und D&B Hoovers für die Einnahmen von Anbietern helfen bei der Erstellung von Wettbewerbsanalysen.

Diese Quellen verankern grundlegende Einschreibungspools, Konnektivitätsniveaus und durchschnittliche Preise für digitale Kurse; über die obige illustrative Liste hinaus wurden viele weitere Referenzen konsultiert.

Marktgröße und -prognose

Eine Top-Down-Berechnung der Ausgaben pro Lernenden beginnt mit den offiziellen Anmeldezahlen und dem Personalbestand des Unternehmens, die dann mit den verifizierten Verbreitungsraten und den durchschnittlichen Abonnementgebühren multipliziert werden.

Die Ergebnisse werden durch selektive Bottom-up-Stichproben der Umsätze führender Anbieter und Channel-Checks überprüft, um Anomalien abzugleichen.

Zu den Schlüsselvariablen gehören die Smartphone-Verbreitung, Breitbandabonnements, die Ausgaben der Unternehmen für HR-Technologien pro Mitarbeiter, die Abschlussquote von Kursen und die jährlichen Preisveränderungen für Lizenzen.

Eine multivariate Regression, die durch Szenarioüberlagerungen unterstützt wird, erweitert die Reihen bis 2030 und ermöglicht Sensitivitätstests in Bezug auf Wirtschaftswachstum und politische Veränderungen.

Lücken in den Bottom-up-Daten werden durch regionale Analoga geschlossen, die von unseren Fachleuten genehmigt werden.

Zyklus der Datenvalidierung und -aktualisierung

Jedes Modell durchläuft ein mehrstufiges Peer-Review-Verfahren; Dashboards für Anomalien zeigen Ausreißer an, und die leitenden Prüfer geben ihre Zustimmung erst, nachdem sie die Abweichungen mit aktuellen Nachrichten und Berichten abgeglichen haben.

Wir aktualisieren jeden Datensatz jährlich und nehmen zwischenzeitliche Aktualisierungen vor, wenn politische, Fusionen und Übernahmen oder technologische Schocks die Fundamentaldaten des Marktes wesentlich beeinflussen.

Warum Mordors globale E-Learning-Einnahmebasis Zuverlässigkeit verlangt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Dienstleistungsmixe, Preisanker und Aktualisierungsrhythmen wählen.

Zu den Hauptursachen für die Lücke gehören die Einbeziehung von Hardware oder reinen Inhaltspaketen bei einigen Verlagen, konservative ASP-Progressionen bei anderen und eine seltene Primärvalidierung.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 248,84 B USD (2025) | Mordor Intelligence | |

| USD 366 B (2025) | Globale Unternehmensberatung A | Zählt unternehmenseigene Schulungsdienste und Nischenhardware, stützt sich auf ein einstufiges Top-down-Modell |

| 352,59 B USD (2025) | Industrie-Analyst B | Verwendet historische Wechselkurse ohne Inflationsparität, begrenzte Primärinterviews |

| 342,4 MRD. USD (2024) | Fachzeitschrift C | Älteres Basisjahr und vierteljährliche Extrapolation der Nachrichten anstelle von strukturierten Nachfragevariablen |

Der Vergleich zeigt, dass die Zahlen von Mordor durch die Auswahl eines genau definierten Leistungsumfangs, die jährliche Aktualisierung der Inputs und die Kombination von Modellansätzen eine ausgewogene, nachvollziehbare Basis darstellen, die Entscheidungsträger mit öffentlich verfügbaren Fakten und minimalen Annahmen reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale E Learning Markt und wie sieht der Wachstumsausblick bis 2031 aus?

Die E Learning Marktgröße beträgt im Jahr 2026 275,86 Milliarden USD und wird voraussichtlich bis 2031 mit einer CAGR von 10,86 % 461,92 Milliarden USD erreichen.

Welcher Bereitstellungsmodus wächst im E Learning Markt bis 2031 am schnellsten?

Lehrergeführte Formate werden voraussichtlich mit einer CAGR von 12,76 % wachsen, auch wenn selbstgesteuertes Lernen nach dem Anteil im Jahr 2025 der größte Modus bleibt.

Welche Technologien führen die Einführung im E Learning Markt an?

Online-E Learning hält den größten Anteil im Jahr 2025, während mobiles E Learning voraussichtlich am schnellsten mit einer CAGR von 15,73 % wächst, dank Mobile-First-Verhalten und besserer Konnektivität.

Wie beeinflusst die Cloud-Bereitstellung den E Learning Markt?

Die cloudbasierte Bereitstellung hielt im Jahr 2025 einen Anteil von 54,37 % und wird voraussichtlich mit einer CAGR von 11,77 % wachsen, angetrieben durch schnellere Updates, Integration und geringeren Overhead im großen Maßstab.

Welche Regionen werden das Wachstum im E Learning Markt bis 2031 anführen?

Nordamerika hielt den größten Anteil im Jahr 2025, während der asiatisch-pazifische Raum voraussichtlich das schnellste Wachstum mit einer CAGR von 8,87 % bis 2031 verzeichnen wird.

Wie prägen Unternehmen die Nachfrage im E Learning Markt?

Arbeitgeber priorisieren rollenorientiertes Lernen und Mikro-Qualifikationsnachweise, weshalb das Unternehmenssegment voraussichtlich mit einer CAGR von 10,38 % wachsen wird und Anbieter KI-native, kompetenzbasierte Lernpfade betonen.

Seite zuletzt aktualisiert am: