Hysteroskop-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

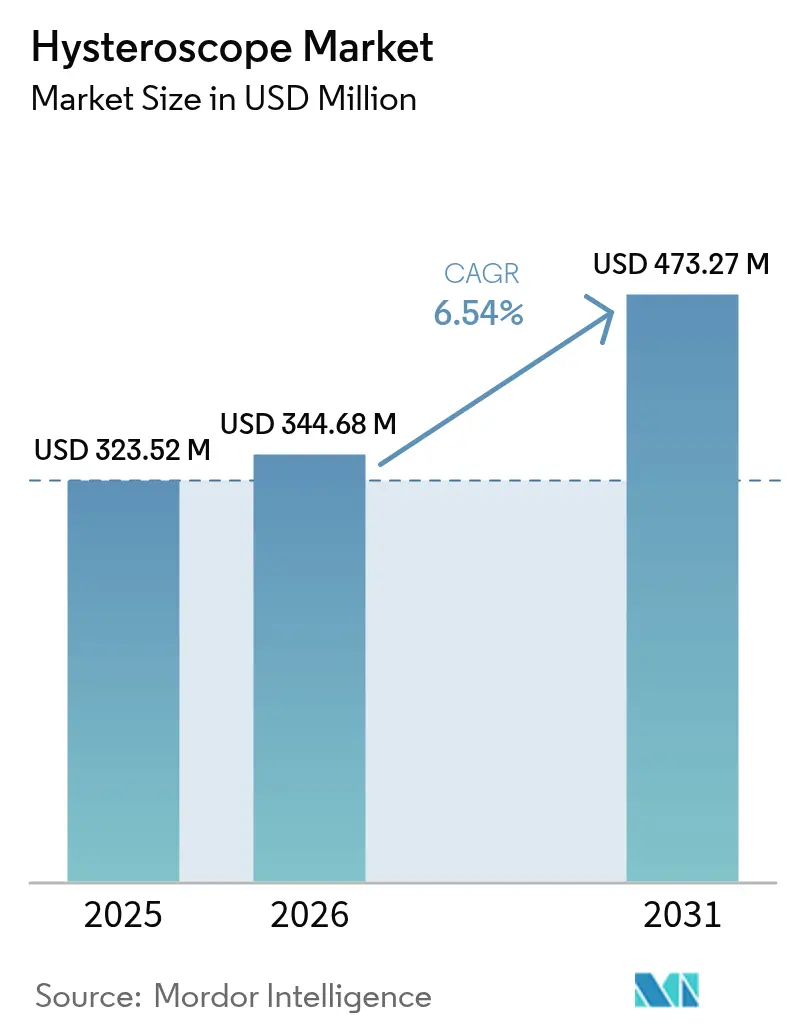

| Marktgröße (2026) | 344.68 Millionen US-Dollar |

| Marktgröße (2031) | 473.27 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.54% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hysteroskop-Marktanalyse von Mordor Intelligence

Die Hysteroskop-Marktgröße wurde im Jahr 2025 auf USD 323,52 Millionen bewertet und wird voraussichtlich von USD 344,68 Millionen im Jahr 2026 auf USD 473,27 Millionen bis 2031 wachsen, bei einer CAGR von 6,54 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch eine breitere Akzeptanz minimal-invasiver gynäkologischer Chirurgie, eine wachsende Kostenträgerunterstützung für praxisbasierte Versorgung sowie rasche Produktinnovationen vorangetrieben, die fortschrittliche Optik mit strengen Infektionskontrollprotokollen verbinden. Einweggeräteplattformen, cloudbasierte Bildgebung und KI-gestützte (KI) Entscheidungsunterstützung gestalten Arbeitsabläufe um und senken die gesamten Verfahrenskosten, was frühen Anwendern messbare klinische und finanzielle Vorteile verschafft. Krankenhäuser bilden nach wie vor den Kern der Beschaffungsvolumina, doch unabhängige gynäkologische Kliniken gewinnen nun einen wachsenden Anteil an elektiven Eingriffen, da Erstattungsregelungen ambulante Einrichtungen begünstigen. Starre Hysteroskope bleiben die bevorzugte Plattform in komplexen chirurgischen Operationssälen, doch Einwegangebote treiben inkrementelles Verfahrenswachstum voran, insbesondere dort, wo die Aufbereitungskapazität begrenzt ist. Die Wettbewerbsintensität nimmt zu, da führende Hersteller Akquisitionen verfolgen, um differenzierte Technologien und regionale Marktpositionen zu sichern.

Wichtigste Erkenntnisse des Berichts

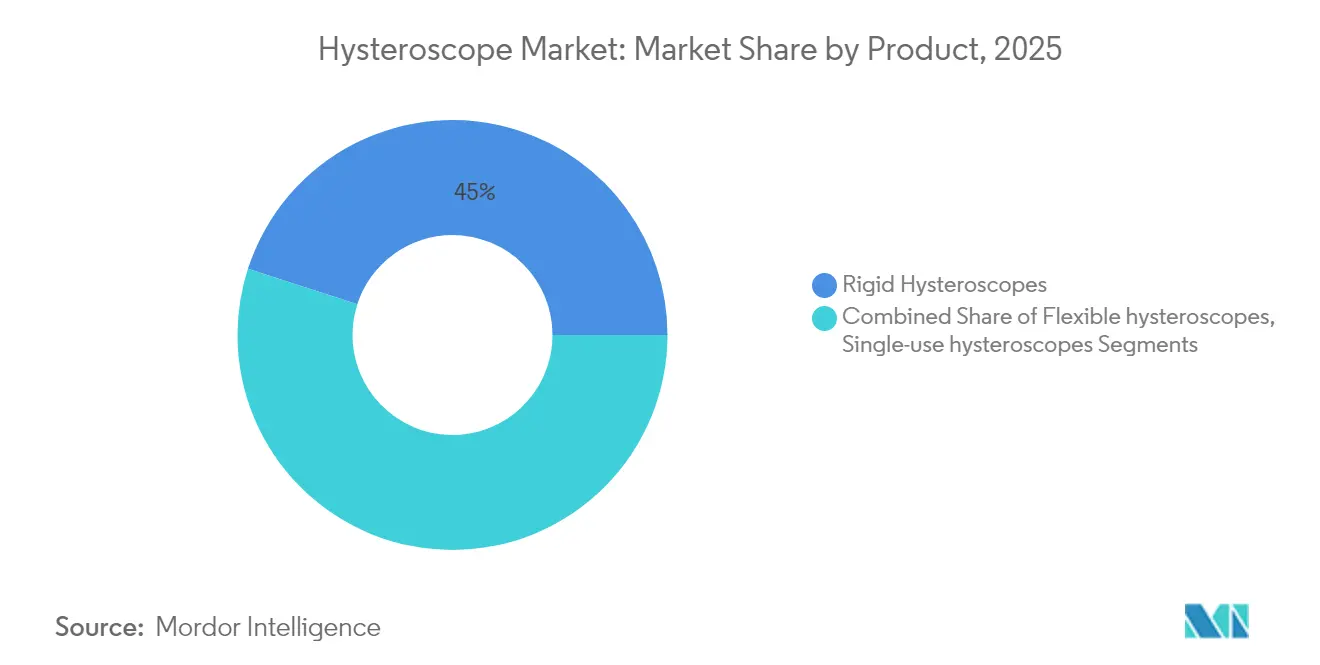

- Nach Produkttyp führten starre Systeme mit einem Hysteroskop-Marktanteil von 45,02 % im Jahr 2025, während Einwegskope bis 2031 voraussichtlich mit einer CAGR von 14,40 % wachsen werden.

- Nach Modalität entfielen 62,11 % des Umsatzes im Jahr 2025 auf diagnostische Eingriffe; die operative Hysteroskopie soll bis 2031 mit einer CAGR von 9,60 % wachsen.

- Nach Komponente hielten Schaftrohre und Optiken im Jahr 2025 einen Anteil von 51,40 % an der Hysteroskop-Marktgröße, während Zubehör und Verbrauchsmaterialien mit einer CAGR von 10,05 % wachsen.

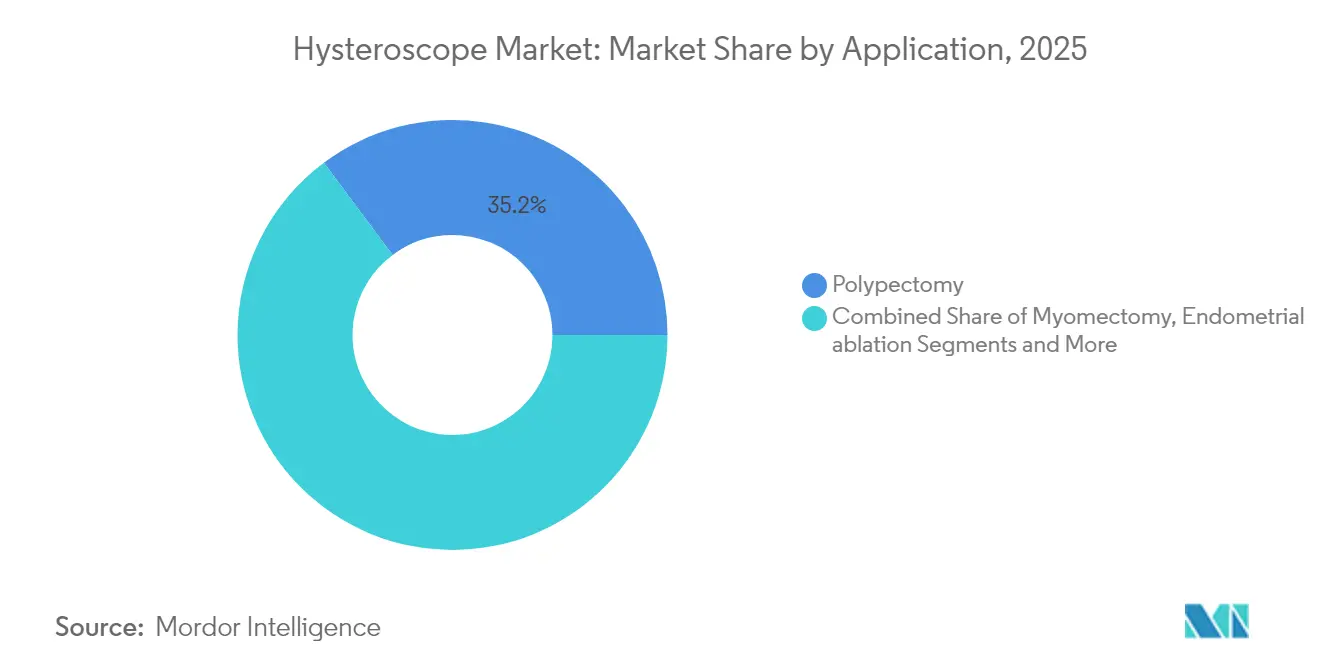

- Nach Anwendung erzielte die Polypektomie im Jahr 2025 einen Umsatzanteil von 35,21 %; die Endometriumablation ist die am schnellsten wachsende Anwendung mit einer CAGR von 9,92 % bis 2031.

- Nach Endnutzer behielten Krankenhäuser 59,65 % der Umsätze im Jahr 2025, doch praxisbasierte Kliniken verzeichnen bis 2031 eine CAGR von 12,19 %.

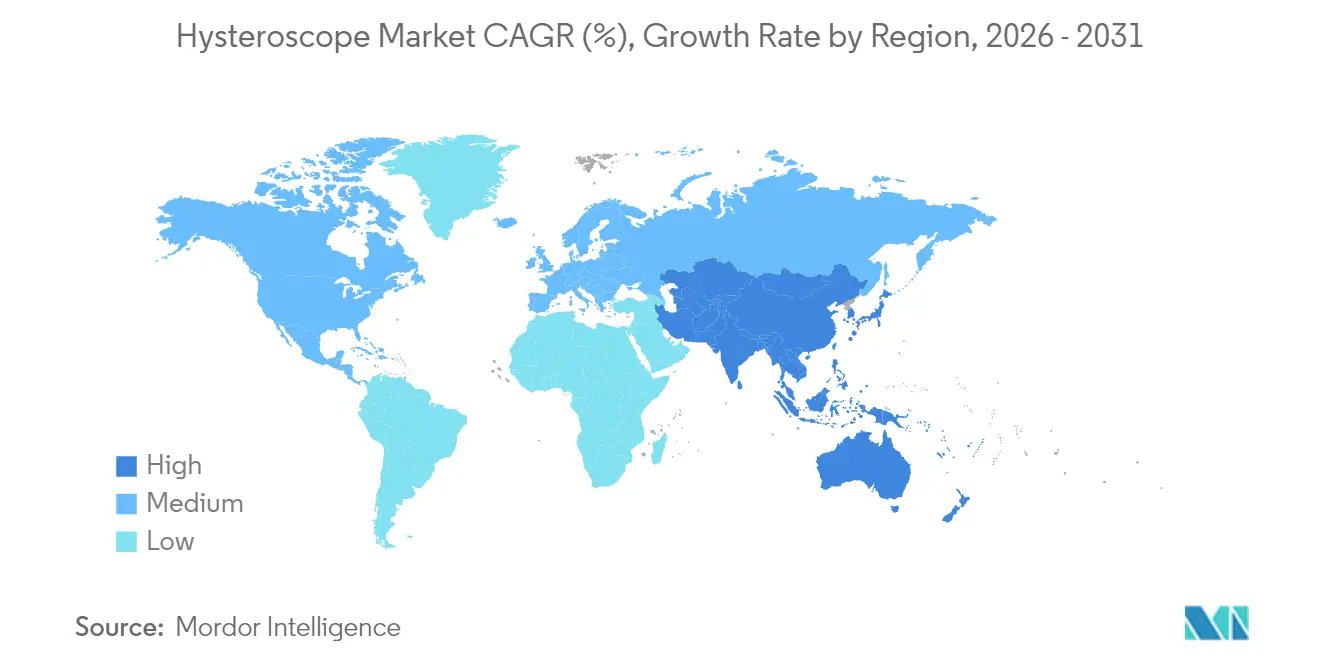

- Nach Geografie dominierte Nordamerika mit einem Anteil von 37,20 % am Umsatz 2025; Asien-Pazifik ist die am stärksten wachsende Region mit einer CAGR von 9,63 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Hysteroskop-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Inzidenz von Gebärmuttererkrankungen und -anomalien | +1.2% | Asien-Pazifik, Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach minimal-invasiver gynäkologischer Chirurgie | +1.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in Optik & Miniaturisierung | +1.1% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von Einweg-Hysteroskopen zur Infektionskontrolle | +1.5% | Global, Beschleunigung nach COVID | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zur praxisbasierten Hysteroskopie | +0.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Integration von KI-gestützter Bildgebung & Cloud-Analytik | +0.7% | Zunächst entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach minimal-invasiver gynäkologischer Chirurgie

Kliniker bevorzugen heute gebärmuttererhaltende, schnittfreie Optionen, die die Erholung verkürzen und Komplikationen begrenzen. Prospektive Daten zeigen, dass die vaginale natürliche Orifizium transluminale endoskopische Hysterektomie die mediane Rückkehr zur Arbeit im Vergleich zur Laparoskopie von 3 Monaten auf 2 Monate verkürzen kann – ein Befund, der bei Kostenträgern, die eine wertbasierte Vergütung evaluieren, Anklang findet[1]Xinyi Shi, „Vergleich der Ergebnisse der schnellen Erholung zwischen vNOTES und laparoskopischer Hysterektomie”, bmcsurg.biomedcentral.com. Die Mayo-Klinik nennt hysteroskopische Ansätze als Erstlinielösung für intrauterine Pathologien, da sie abdominale Inzisionen vermeiden und den Krankenhausaufenthalt verkürzen. Neue Techniken, darunter hochintensiver fokussierter Ultraschall und Radiofrequenzablation, erschließen neue Therapiesegmente für Adenomyose und Myome. Robotergestützte Artikulation, KI-gestützte Zielführung und verbesserte Visualisierung steigern die Präzision weiter und positionieren die operative Hysteroskopie, um Marktanteile von traditionellen offenen oder laparoskopischen Alternativen zu gewinnen.

Rasche Einführung von Einweg-Hysteroskopen zur Infektionskontrolle

Die verstärkte Überprüfung von Aufbereitungsfehlern bei Endoskopen veranlasst Einrichtungen, das Risiko-Nutzen-Verhältnis von Mehrweggeräten neu zu bewerten. Sicherheitsmitteilungen der FDA unterstreichen Kontaminationsgefahren, insbesondere in Zentren mit geringem Volumen, wo die Validierung der Aufbereitung kostenunwirtschaftlich ist. Das Amerikanische Kollegium für Geburtshelfer und Gynäkologen weist auf das Fehlen definitiver Kosteneffektivitätsforschung hin, warnt jedoch, dass Oberflächendefekte und unsachgemäße Dekontamination die Fehlerquoten erhöhen[2]Amerikanisches Kollegium für Geburtshelfer und Gynäkologen, „Wiederaufbereitete Einweggeräte”, journals.lww.com. Hersteller wie Minerva Surgical haben mit vollständig wegwerfbaren Plattformen reagiert, die den Aufbereitungsschritt eliminieren und gleichzeitig eine mit Mehrwegskopen vergleichbare Optik bieten. Sollten künftige Medicare-Zahlungsanpassungen höhere Verbrauchsmaterialkosten pro Eingriff abdecken, könnten die Einführungskurven in ambulanten Einrichtungen schnell steiler werden.

Technologische Fortschritte in Optik & Miniaturisierung

Der Übergang von HD zu nativem 4K und darüber hinaus bietet eine vierfache Verbesserung der Pixeldichte, die es Klinikern ermöglicht, mikrovaskuläre und texturale Details zu erkennen, die intraoperative Entscheidungen beeinflussen. Die Extended-Depth-of-Field-Optik von Olympus, kombiniert mit Narrow-Band-Imaging, verbessert die Läsionserkennung und reduziert diagnostische Unsicherheit. Ultra-schlanke 3,1-mm-Hysterofiberskope eliminieren in vielen Praxisabläufen die Zervixdilatation, verkürzen die Verfahrenszeit und verbessern den Patientenkomfort. Diese Fortschritte erweitern die verfahrenstechnische Reichweite von Gemeinschaftskliniken und ressourcenbeschränkten Krankenhäusern und demokratisieren den Zugang zur Präzisions-Hysteroskopie.

Integration von KI-gestützter Bildgebung & Cloud-Analytik

KI-Systeme, die auf endoskopischen Bildbibliotheken trainiert wurden, liefern nun Echtzeit-Polyperkennung und Gewebecharakterisierung, reduzieren die Abhängigkeit vom Bediener und standardisieren gleichzeitig die Interpretation. Cloud-gehostete Plattformen ermöglichen Fernkonsultationen und aggregieren Leistungsdaten zur kontinuierlichen Verfeinerung von Algorithmen. Die Zusammenarbeit von Hologic mit Google Cloud veranschaulicht die Konvergenz von Diagnostik und maschinellem Lernen in der Frauengesundheit. Im Laufe der Zeit könnten KI-Triage-Tools die Lernkurven für neue Hysteroskopisten verkürzen – ein Vorteil, der besonders in Regionen mit Fachkräftemangel relevant ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infektionsrisiko durch wiederverwendbare Hysteroskope | -0.9% | Entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten Hysteroskopisten in Schwellenmärkten | -1.2% | Asien-Pazifik, Lateinamerika, Afrika | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsbedenken gegenüber Einweggeräten | -0.6% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Regulatorische Überprüfung von Morzellations- und Flüssigkeitsmanagement-Ereignissen | -0.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Infektionsrisiko durch wiederverwendbare Hysteroskope

Komplexe Gerätegeometrien stellen Sterilisationsverarbeitungsteams vor Herausforderungen, und die Diskrepanz zwischen Herstelleranweisungen und den Ressourcen der Einrichtung führt zu Aufbereitungsfehlern. Die ANSI/AAMI-ST108-Wasserqualitätsrichtlinien erhöhen die Infrastrukturkosten, während die Angst vor Rechtsstreitigkeiten bei Kontaminationsereignissen Administratoren zu Einwegoptionen drängt. NYU Langone Health reduzierte Defekte durch den Einsatz dedizierter funktionsübergreifender Teams, doch der Ressourcenaufwand ist erheblich, was unterstreicht, warum kleinere Einrichtungen Einwegskope trotz höherer Stückkosten bevorzugen.

Nachhaltigkeitsbedenken gegenüber Einweggeräten

Das Gesundheitswesen erzeugt jährlich fast 6 Millionen Tonnen Abfall, wobei Kunststoffe 25 % ausmachen – doch weniger als 1 % wird recycelt[3]AAMI News, „Bewältigung des medizinischen Abfallproblems im Gesundheitssektor”, array.aami.org. Europäische Richtlinien werden Hersteller bald dazu verpflichten, den vollständigen Lebenszykluseinfluss zu dokumentieren, was Druck auf Harzauswahl und Verpackung ausübt. Lebenszyklusanalysen zeigen, dass der Herstellungs- und Entsorgungsaufwand den von Mehrwegsystemen übersteigen kann, wenn das Eingriffvolumen hoch ist. Einrichtungen bilden nun „grüne Teams”, um Umweltkennzahlen gegen Infektionspräventionsprioritäten abzuwägen, doch standardisierte Benchmarks bleiben schwer fassbar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Einweginnovation gestaltet traditionelle Präferenzen um

Starre Skope hielten 45,02 % des Umsatzes im Jahr 2025 und spiegeln die bewährte optische Klarheit und Manövrierfähigkeit bei komplexen intrauterinen Operationen wider. Die Hysteroskop-Marktgröße für starre Plattformen erreichte im Jahr 2025 USD 145,66 Millionen, unterstützt durch hohe Kapitalauslastungsraten in Tertiärzentren. Im Gegensatz dazu verzeichneten Einwegskope mit einer CAGR von 14,40 % die höchste Wachstumsdynamik und gewannen schnell an Bedeutung, wo die Aufbereitungskapazität begrenzt und die Haftpflichtversicherungsprämien steigen. Größerer Patientenkomfort in Praxisumgebungen, kombiniert mit kürzeren Umrüstzeiten zwischen Eingriffen, macht Einwegprodukte für durchsatzorientierte Kliniken attraktiv.

Hybridlösungen, die eine wiederverwendbare Bildgebungseinheit mit Einwegscheiden kombinieren, verwischen traditionelle Produktgrenzen und könnten die Einführung beschleunigen, indem sie Kosten- und Infektionskontrollziele in Einklang bringen. Meditrina's Plattform der zweiten Generation, die im Mai 2024 von der FDA zugelassen wurde, unterstreicht Innovationen, die leichte Ergonomie mit 4K-Visualisierung verbinden und die wahrgenommene Leistungslücke zwischen starren und flexiblen Formaten verringern. Flexible Skope bleiben eine Nische, bevorzugt in anatomisch schwierigen Fällen oder wo die Patientenverträglichkeit an erster Stelle steht, doch höhere Anschaffungskosten und engere Verfahrensindikationen halten das Anteilswachstum moderat.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Modalität: Operative Eingriffe treiben zukünftiges Wachstum

Die diagnostische Hysteroskopie repräsentierte 62,11 % der gesamten Eingriffe im Jahr 2025 und spiegelt ihre universelle Rolle bei der Erstlinienbeurteilung der Gebärmutter wider. Kliniker bevorzugen diagnostische Skope wegen ihres kleineren Durchmessers und des vereinfachten Arbeitsablaufs, was sie ideal für die ambulante Beurteilung ohne Anästhesie macht. Operative Eingriffe, die mit einer CAGR von 9,60 % wachsen, profitieren von Gewebeentfernungssystemen und Energiegeräten, die Polypektomie, Myomektomie und Ablation in einer einzigen Sitzung ermöglichen. Belege aus einer Kohortenstudie von 2025 zeigen, dass die hysteroskopische Trennung mit dem Kaltmesser plus Hormontherapie eine Erfolgsrate von 94,07 % bei schweren intrauterinen Adhäsionen erzielte und historische Standards übertraf.

Krankenhäuser und fortgeschrittene ambulante Zentren investieren in integrierte Bildgebungsstapel und KI-gestützte Führung, die komplexe operative Arbeitsabläufe rationalisieren. Diese Upgrades erhöhen die Kapitalbudgets, steigern aber auch das Erstattungspotenzial, da kombinierte diagnostisch-therapeutische Sitzungen die Gesamtkosten der Versorgungsepisode senken. Wachsende chirurgische Kompetenz, unterstützt durch Simulationstraining und Telementoring, soll eine zweistellige Verfahrensexpansion in operativen Teilsegmenten sowohl in entwickelten als auch in aufstrebenden Regionen aufrechterhalten.

Nach Komponente: Verbrauchsmaterialmodell treibt Umsatzwachstum

Schaftrohre und optische Baugruppen trugen 51,40 % der Umsätze im Jahr 2025 bei und unterstreichen ihre zentrale Rolle für Bildqualität und Langlebigkeit. Mehrfach beschichtete Linsen, robuste Lichtleiter und Anti-Beschlag-Kanäle erfordern Präzisionsfertigung und rechtfertigen Premiumpreise. Zubehör und Verbrauchsmaterialien – einschließlich Einweg-Distensionsmediumschläuche, Bergungszangen und Einweg-Kameraabdeckungen – werden jedoch bis 2031 voraussichtlich eine CAGR von 10,05 % verzeichnen, was die Verlagerung hin zu wiederkehrenden Umsätzen widerspiegelt. Jeder Eingriff kann mehrere Zubehör-SKUs verbrauchen und schafft so ein attraktives Rentenmodell für Lieferanten.

LED-Lichtquellen und 4K-Kameraköpfe befinden sich auf schnelleren Ersatzzyklen als Basisskope und fördern einen sekundären Upgrade-Markt. Modulares Plattformdesign ermöglicht es Kliniken, schrittweise neue Bildgebungsmodule oder KI-Software-Updates einzuführen, ohne den gesamten Turm zu ersetzen, was begrenzten Kapitalbudgets entgegenkommt. Die Hysteroskop-Marktgröße für Verbrauchsmaterialien wird bis 2031 voraussichtlich USD 279,1 Millionen übersteigen, da die Einführung von Einwegskopen und höhere Eingriffvolumina konvergieren.

Nach Anwendung: Endometriumablation führt therapeutische Innovation an

Die Polypektomie blieb die führende Indikation und erfasste 35,21 % der Eingriffe im Jahr 2025, dank klarer diagnostischer Algorithmen und unkomplizierter Erstattung. Dennoch zeigt die Endometriumablation mit einer CAGR von 9,92 % die stärkste Dynamik, da Patienten und Ärzte gebärmuttererhaltende Behandlungen für abnormale Gebärmutterblutungen suchen. Radiofrequenzstäbe der nächsten Generation und ballonbasierte thermische Systeme reduzieren die Operationszeit und den Anästhesiebedarf und erweitern die Eignung auf risikoärmere ambulante Umgebungen.

Die Myomektomie wird zunehmend von Patienten bevorzugt, die die Fruchtbarkeit erhalten möchten, unterstützt durch KI-gestützte Bildgebung, die Myomgrenzen und Vaskularität abgrenzt. Adhäsiolyse und Septumresektion, obwohl kleinere Segmente, profitieren von einem erhöhten Bewusstsein für Gebärmutterhöhlenanomalien bei Fruchtbarkeitsergebnissen. Insgesamt wird erwartet, dass therapeutische Anwendungen die rein diagnostische Nutzung übertreffen, da Technologie die Komplexitätslücke schließt und Ausbildungsprogramme operative Kompetenz priorisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Transformation der praxisbasierten Versorgung

Krankenhäuser machten 59,65 % der Umsätze im Jahr 2025 aus und nutzten die Operationssaalinfrastruktur, anästhesiologische Unterstützung und Erstattungsvertrautheit. Die mit Krankenhausumgebungen verbundene Hysteroskop-Marktgröße näherte sich im Jahr 2025 USD 193 Millionen. Dennoch führen praxisbasierte gynäkologische Kliniken das Wachstum mit einer CAGR von 12,19 % an, katalysiert durch Kostenträgeranreize, die niedrigere Einrichtungsgebühren und kürzere Patientenaufenthalte belohnen. Aktualisierte klinische Leitlinien bestätigen, dass viele diagnostische und begrenzte operative Eingriffe in Praxisumgebungen gleichwertige Ergebnisse liefern und den Bedarf an Allgemeinanästhesie reduzieren.

Ambulante chirurgische Zentren bieten einen Mittelweg, der dedizierte Eingriffsräume mit Anästhesiefähigkeiten zu geringeren Gemeinkosten als Krankenhäuser kombiniert. Fertilitätskliniken integrieren unterdessen die hysteroskopische Beurteilung in umfassende reproduktive Arbeitsabläufe und stärken den diagnostischen Durchsatz. Da Kapitalgeräte leichter und tragbarer werden und Einwegoptiken die Reinigungsinfrastruktur reduzieren, wird die Einführung in dezentralisierten Umgebungen beschleunigt und die Verlagerung von Eingriffen aus stationären Umgebungen verstärkt.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Anteil von 37,20 %, gestützt durch fortschrittliche Kostenträgermodelle, umfangreiche Facharztausbildung und rasche Einführung von KI-gestützten Visualisierungssystemen. Die Vereinigten Staaten behalten das dominante Eingriffvolumen bei, während Kanada ähnliche Technologien im Rahmen seines öffentlich finanzierten Gesundheitssystems einführt. Mexikos wachsender privater Krankenhaussektor und Medizintourismusinitiativen ziehen regionale Patienten an, die minimal-invasive Versorgung suchen.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 9,63 % bis 2031. Steigendes verfügbares Einkommen, erweiterte Versicherungsdeckung und eine hohe gynäkologische Krankheitslast untermauern die Nachfrage. Eine systematische Analyse von 2025 prognostiziert anhaltendes Wachstum bei Zervix- und Gebärmutterkrebs, insbesondere in Südasien, was den Bedarf an Screening und operativen Eingriffen intensiviert. China und Japan investieren stark in die inländische Geräteproduktion, verkürzen Lieferketten und unterstützen lokale Installationen, während Indiens neuer Marketingkodex die regulatorische Reife unterstreicht, die den Markteintritt für globale Lieferanten beschleunigen sollte.

Europa verzeichnet stabiles Wachstum inmitten strenger Sicherheits- und Umweltvorschriften, die globale Fertigungsstandards beeinflussen. Der Vorstoß der Region in Richtung Lebenszyklusransparenz fördert Designinnovationen rund um recycelbare Komponenten. Unterdessen verzeichnen der Nahe Osten & Afrika und Lateinamerika eine schrittweise Einführung, angeführt von Privatkrankenhäusern und Fertilitätszentren in städtischen Zentren, obwohl Arbeitskräftemangel und uneinheitliche Erstattung eine breitere Durchdringung verlangsamen. Gezielte Ausbildungskooperationen und cloudbasiertes Fernmentoring sollen die Kompetenzlücke über den Prognosehorizont hinweg verringern.

Wettbewerbslandschaft

Der Hysteroskop-Markt bleibt mäßig fragmentiert, obwohl die Konsolidierung zunimmt. Hologics Akquisition von Gynesonics für USD 350 Millionen im Januar 2025 stärkt sein Portfolio für minimal-invasive Myombehandlung, während Karl Storz's Kauf von Asensus Surgical seine robotergestützte Plattform erweitert. CooperSurgical fügte obp Surgical für USD 100 Millionen hinzu und erweiterte damit die Einweg-Visualisierungsoptionen.

Die Wettbewerbsdifferenzierung dreht sich um optische Auflösung, KI-Integration und Einwegskop-Wirtschaftlichkeit. Führende Anbieter investieren in vertikal integrierte Ökosysteme, die Skope, Bildgebungshardware, Software und Verbrauchsmaterialien kontrollieren und Kunden an Upgrade-Pfade und Serviceverträge binden. Kleinere Innovatoren konzentrieren sich auf ultra-schlanke Skope, ergonomische Handstücke oder regionsspezifische Preispunkte, um kostensensible Märkte zu erschließen.

Ausbildungsunterstützung, Cloud-Analytik und Fähigkeiten zur Marktüberwachung nach der Markteinführung entwickeln sich zu wichtigen Ausschreibungskriterien, insbesondere für öffentliche Krankenhäuser in Schwellenmärkten. Partnerschaften mit akademischen Zentren zur Validierung von KI-Algorithmen und mit Kostenträgern zur Modellierung von Kosteneinsparungen durch Infektionsvermeidung werden zum Standard. In den nächsten fünf Jahren werden Plattforminteroperabilität und Nachhaltigkeitsnachweise wahrscheinlich stärker in Beschaffungsentscheidungen gewichtet und könnten Wettbewerbshierarchien neu definieren.

Branchenführer im Hysteroskop-Markt

Hologic Inc.

CooperSurgical Inc.

Olympus Corporation

Medtronic plc

Stryker Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Caldera Medical gab die Übernahme von UVision 360 bekannt, dem Entwickler der LUMINELLE-Hysteroskopie- und Zystoskopiesysteme.

- Mai 2024: Meditrina erhielt die FDA-Zulassung für sein Hysteroskopiesystem der 2. Generation und führte damit fortschrittliche Bildgebungsfähigkeiten und verbesserte Workflow-Funktionen ein.

Berichtsumfang des globalen Hysteroskop-Markts

Gemäß dem Berichtsumfang ist ein Hysteroskop ein Gerät, das optische und Lichtkanäle oder -fasern trägt und bei der Diagnose und Behandlung von Anomalien in oder um die Gebärmutterhöhle hilft. Der Hysteroskop-Markt ist segmentiert nach Produkt (starre Hysteroskope und flexible Hysteroskope), Anwendung (Polypektomie, Myomektomie, Endometriumablation und weitere), Endnutzer (Krankenhäuser, ambulante chirurgische Einrichtungen und weitere) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Starre Hysteroskope |

| Flexible Hysteroskope |

| Einweg-/Disposable-Hysteroskope |

| Diagnostisch |

| Operativ |

| Schaftrohr & Optik |

| Kamerakopf / Bildgebungssystem |

| Lichtquelle |

| Distensionsmedium & Pumpen |

| Zubehör & Verbrauchsmaterialien |

| Polypektomie |

| Myomektomie |

| Endometriumablation |

| Fertilitätsbeurteilung & -behandlung |

| Adhäsiolyse / Septumresektion |

| Sonstige |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Praxisbasierte gynäkologische Kliniken |

| Fertilitätszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Starre Hysteroskope | |

| Flexible Hysteroskope | ||

| Einweg-/Disposable-Hysteroskope | ||

| Nach Modalität | Diagnostisch | |

| Operativ | ||

| Nach Komponente | Schaftrohr & Optik | |

| Kamerakopf / Bildgebungssystem | ||

| Lichtquelle | ||

| Distensionsmedium & Pumpen | ||

| Zubehör & Verbrauchsmaterialien | ||

| Nach Anwendung | Polypektomie | |

| Myomektomie | ||

| Endometriumablation | ||

| Fertilitätsbeurteilung & -behandlung | ||

| Adhäsiolyse / Septumresektion | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Praxisbasierte gynäkologische Kliniken | ||

| Fertilitätszentren | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Hysteroskop-Markts?

Der Hysteroskop-Markt wird im Jahr 2026 auf USD 344,68 Millionen bewertet und soll bis 2031 USD 473,27 Millionen erreichen.

Welche Produktkategorie wächst am schnellsten?

Einweg-Hysteroskope werden bis 2031 voraussichtlich mit einer CAGR von 14,40 % wachsen, angetrieben durch Infektionskontrollprioritäten und niedrigere Aufbereitungskosten.

Warum gewinnen praxisbasierte Kliniken Marktanteile?

Kostenträgeranreize für ambulante Versorgung, geringere Kapitalanforderungen und verbesserter Patientenkomfort treiben ein CAGR-Wachstum von 12,19 % für praxisbasierte Kliniken zwischen 2026 und 2031 voran.

Wie beeinflusst KI hysteroskopische Eingriffe?

KI-gestützte Bildgebung liefert Echtzeit-Läsionserkennung, reduziert die Bedienvariabilität und ermöglicht Fernkonsultationen, was die diagnostische Genauigkeit auf verschiedenen Kompetenzniveaus verbessert.

Was hemmt die breitere Einführung von Einwegskopen?

Umweltbedenken hinsichtlich medizinischer Kunststoffabfälle und sich entwickelnde regulatorische Richtlinien in Europa und Nordamerika dämpfen die ansonsten rasche Einführung von Einweggeräten.

Seite zuletzt aktualisiert am: