Marktgröße und Marktanteil für Organ Care Systems (OCS)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

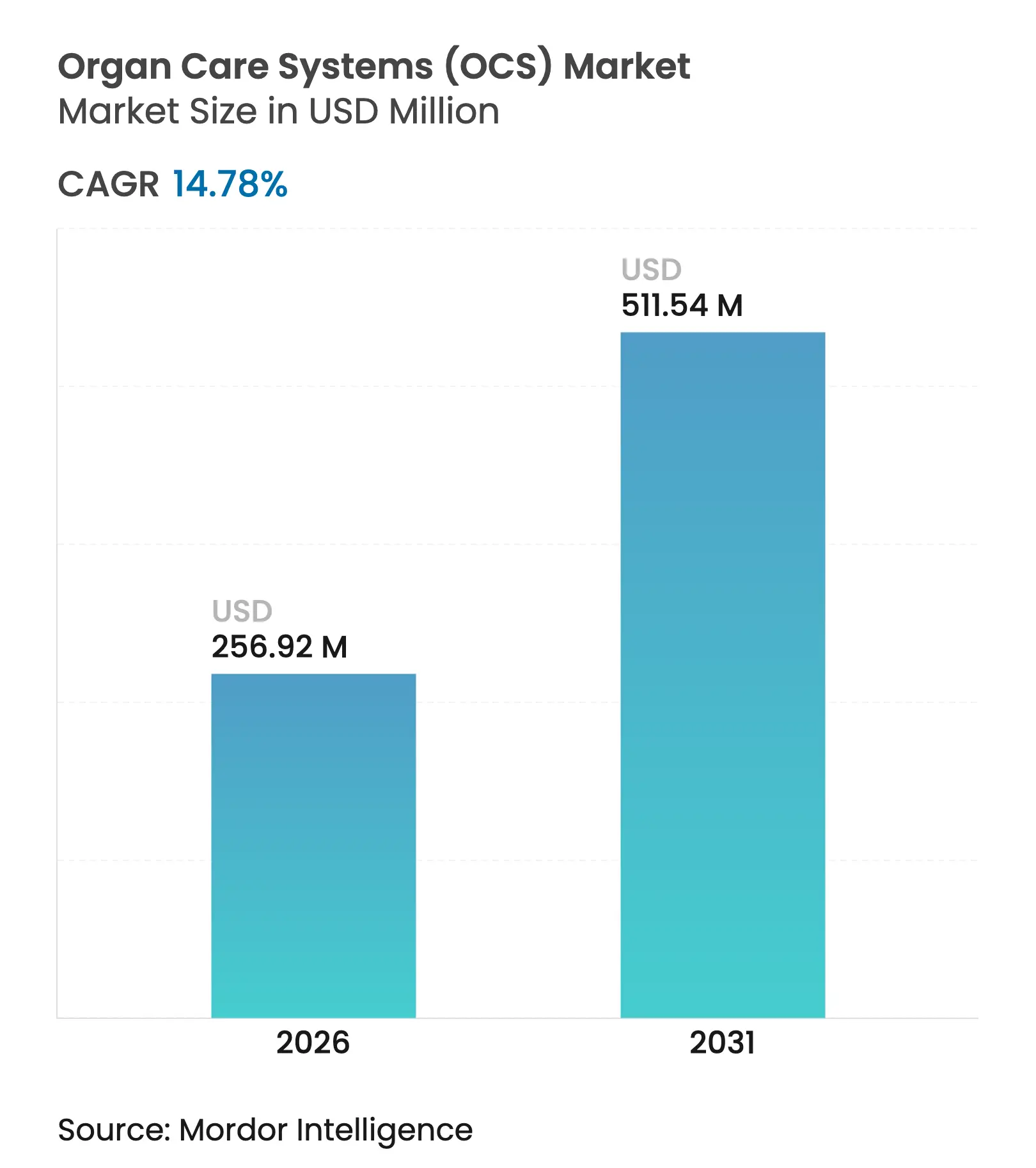

| Marktgröße (2026) | 256.92 Millionen US-Dollar |

| Marktgröße (2031) | 511.54 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

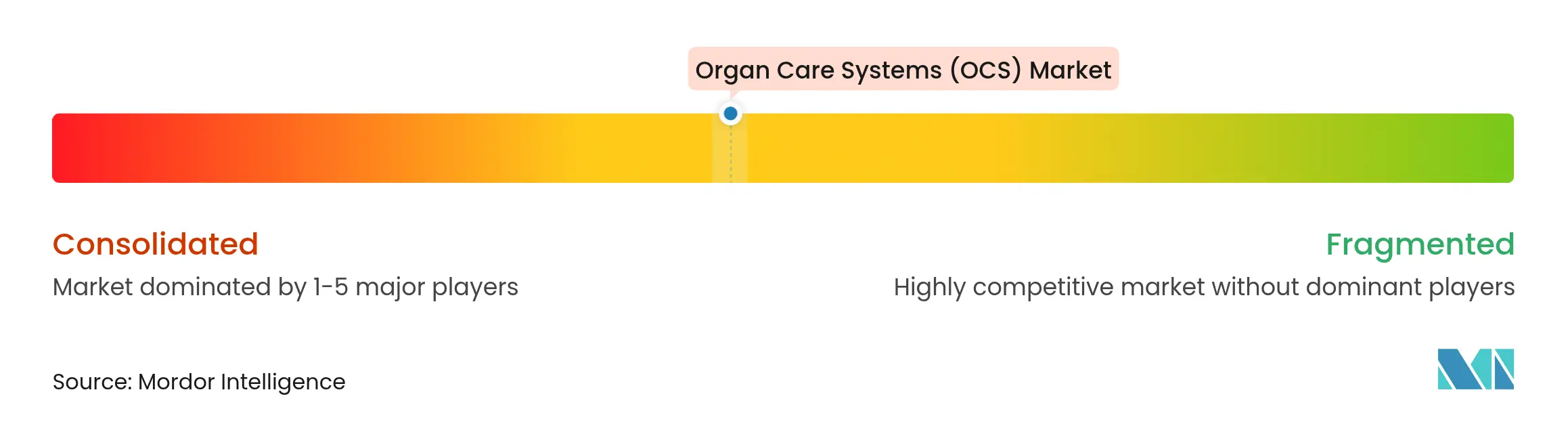

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Organ Care Systems (OCS) von Mordor Intelligence

Die Marktgröße für Organ Care Systems wird voraussichtlich von 223,86 Millionen USD im Jahr 2025 auf 256,92 Millionen USD im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 14,78 % über den Zeitraum 2026–2031 einen Wert von 511,54 Millionen USD erreichen. Die anhaltende Nachfrage folgt dem klinischen Wandel hin zur normothermen Perfusion, die längere Konservierungsfenster unterstützt, die primäre Transplantatdysfunktion reduziert und die Akzeptanz marginaler Spenderorgane erweitert. Staatlich geförderte Xenotransplantationsstudien, die PRINT-Biodruck-Initiative und das THEA-Ganzes-Auge-Transplantationsprogramm stärken den F&E-Schwung, während Risikokapitalzuflüsse von über 200 Millionen USD in den Jahren 2024–2025 Startup-Innovationen bei tragbaren, KI-gestützten Geräten finanzieren.

Wesentliche Erkenntnisse des Berichts

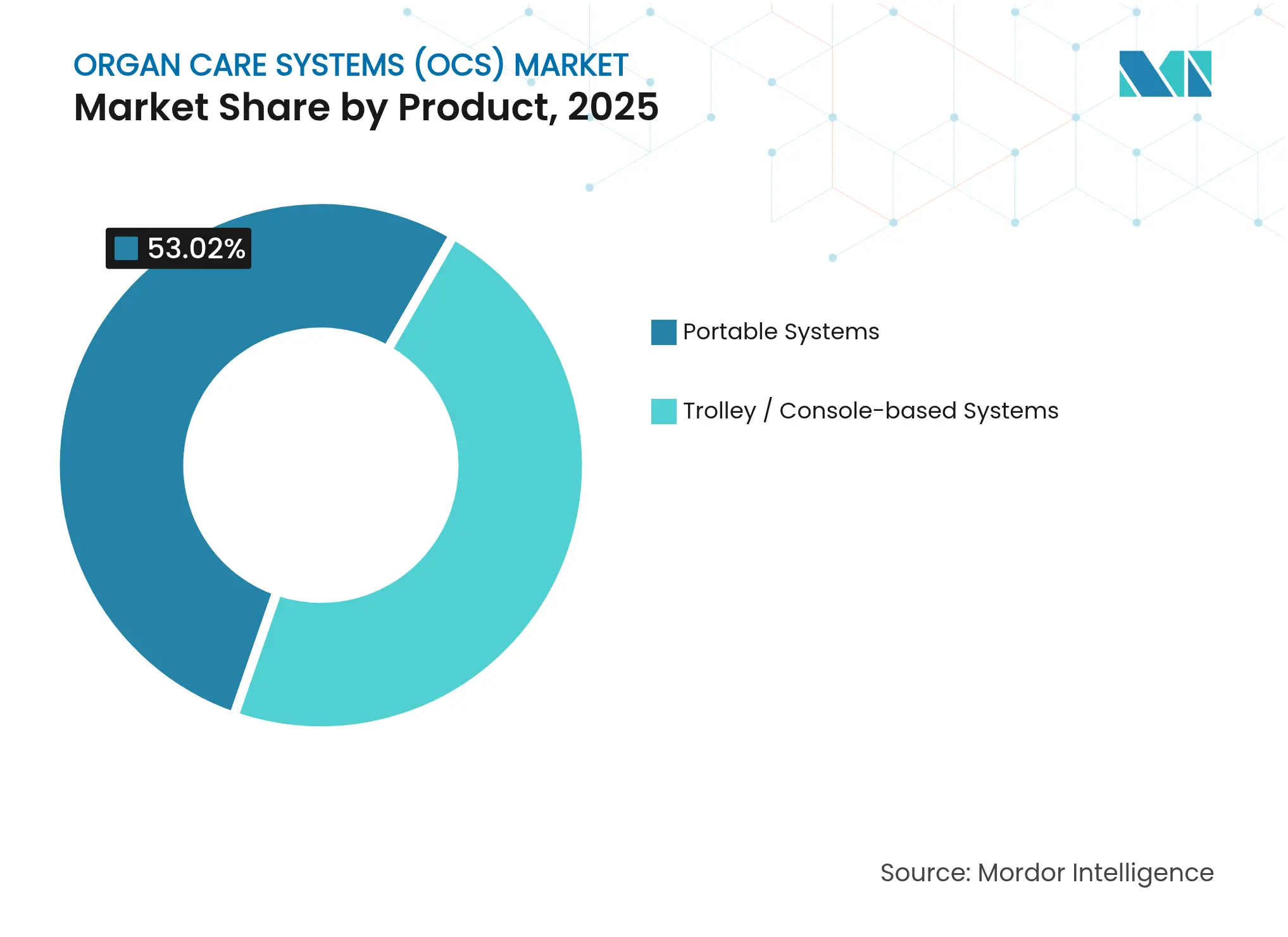

- Nach Produkttyp führten tragbare Systeme mit einem Marktanteil von 53,02 % am Markt für Organ Care Systems im Jahr 2025 und dieser Marktanteil expandiert bis 2031 mit einer CAGR von 15,92 %.

- Nach Technologie dominierte die normotherme Perfusion im Jahr 2025 mit einem Umsatzanteil von 58,05 % an der Marktgröße für Organ Care Systems und verzeichnet bis 2031 eine CAGR von 15,78 %.

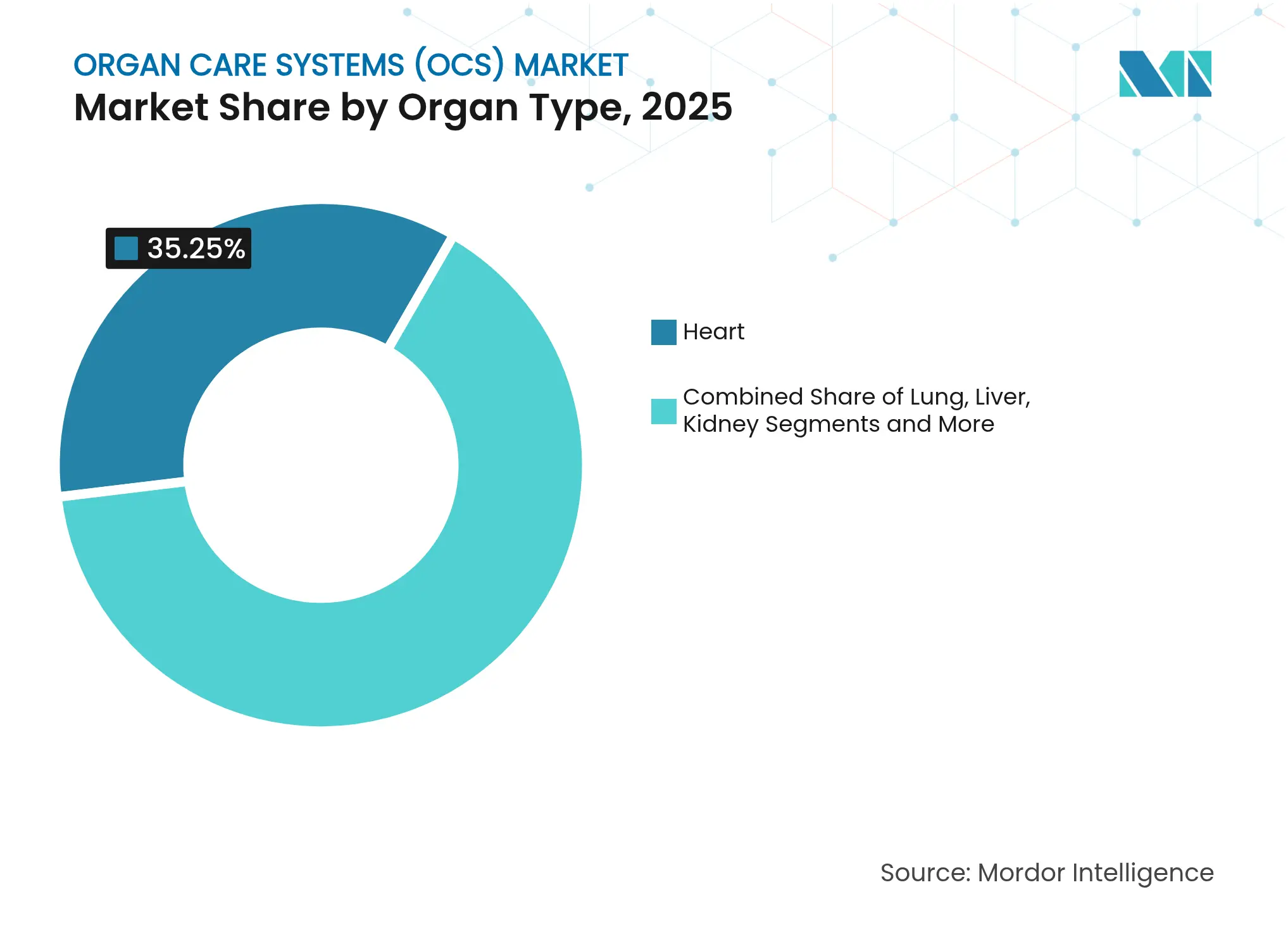

- Nach Organtyp trug die Herzkonservierung im Jahr 2025 mit 35,25 % zum Umsatz bei, während die Lungenkonservierung innerhalb des Marktes für Organ Care Systems bis 2031 voraussichtlich mit einer CAGR von 17,05 % wachsen wird.

- Nach Endnutzer hielten Transplantationszentren im Jahr 2025 einen Marktanteil von 45,20 % am Markt für Organ Care Systems; Organbeschaffungsorganisationen entwickeln sich bis 2031 mit einer CAGR von 16,85 %.

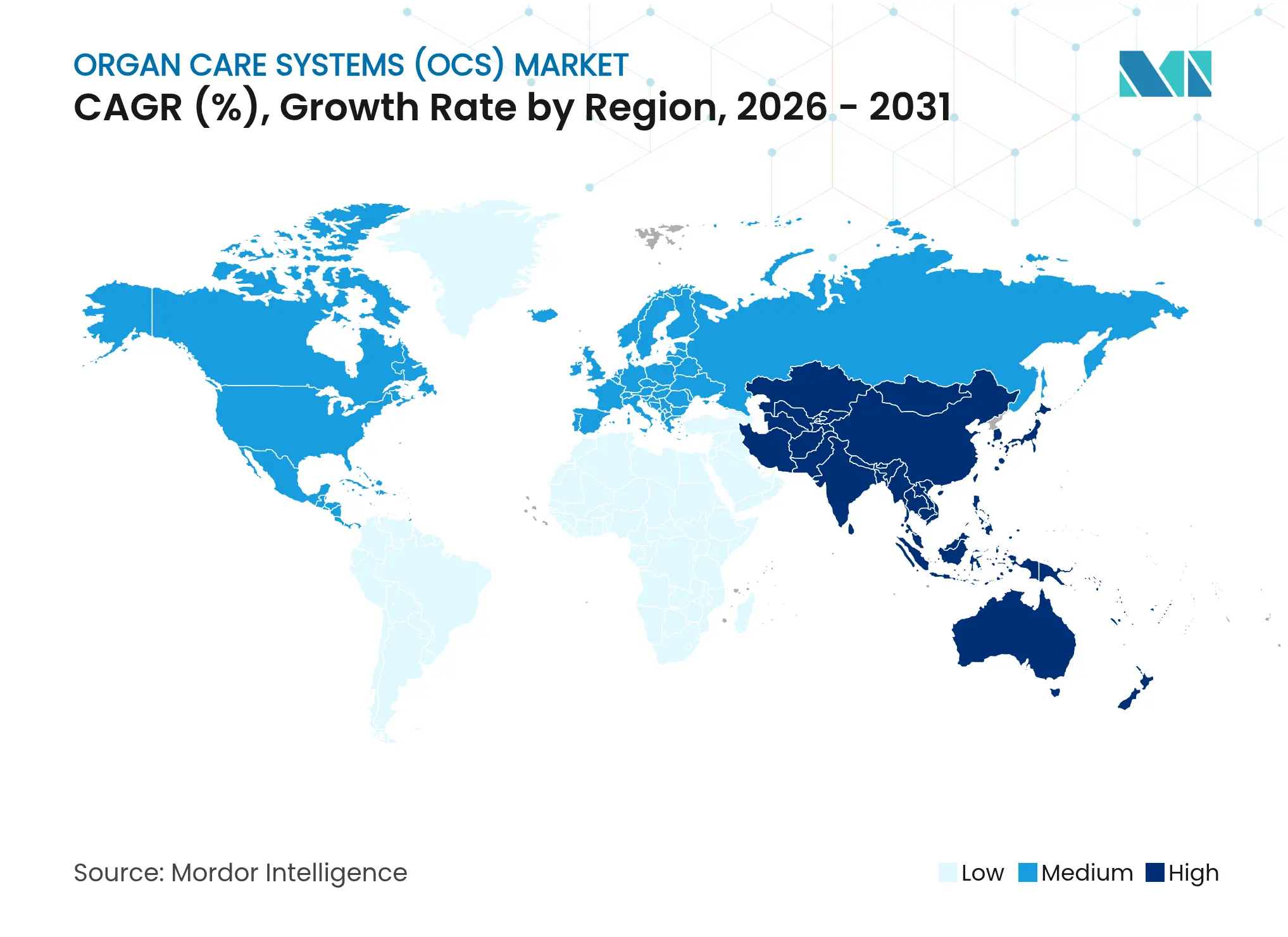

- Nach Geografie entfielen auf Nordamerika 38,30 % der Umsätze im Jahr 2025, während der Asien-Pazifik-Raum mit einer CAGR von 15,95 % bis 2031 das höchste Wachstum im Markt für Organ Care Systems verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zu Organ Care Systems (OCS)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Organversagen und steigende Transplantationsnachfrage | 4.2% | Global | Langfristig (≥ 4 Jahre) |

| Zunehmende Akzeptanz normothermer Perfusionsplattformen | 3.8% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Ausweitung klinischer Xenotransplantationsstudien | 2.9% | Global, mit frühen Gewinnen in den USA und im Vereinigten Königreich | Mittelfristig (2–4 Jahre) |

| Staatlich finanzierte F&E-Programme zur Organkonservierung | 2.4% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Risikokapitalzufluss in Perfusionstechnologie-Start-ups | 1.6% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Organversagen und steigende Transplantationsnachfrage

Chronische Nierenerkrankungen betreffen 850 Millionen Menschen, und Herzinsuffizienzfälle übersteigen weltweit 64 Millionen, was eine strukturelle Nachfrage nach Lösungen schafft, die die Transplantationsauslastung steigern. Die WHO stellt fest, dass nur 1 % der Transplantationen in Ländern mit niedrigem Einkommen durchgeführt werden, was auf Wachstumspotenzial angesichts der Weiterentwicklung der Gesundheitsinfrastruktur hinweist[1]Advanced Research Projects Agency for Health, „ARPA-H GJ 2025”, arpa-h.gov Quelle: Weltgesundheitsorganisation, „HPS/OOD”, who.int. Moderne Geräte auf dem Markt für Organ Care Systems verlängern die Transportzeit und adressieren damit direkt den Mangel, der 120.000 Amerikanern auf Wartelisten belässt. Bevölkerungsalterung, Diabetesprävalenz und bessere Überlebensraten in der Intensivmedizin erweitern die Transplantationszulassung und verbreitern die Installationsbasis für Organ Care Systems.

Zunehmende Akzeptanz normothermer Perfusionsplattformen

Prospektive Studien zeigen, dass die normotherme Perfusion die Transplantatdysfunktion von 28 % bei statischer Kältespeicherung auf 11 % senkt, was zu Protokollaktualisierungen in führenden Transplantationszentren geführt hat. Die 2024 herausgegebenen Leitlinien der Amerikanischen Gesellschaft für Transplantationschirurgen beschleunigen die Akzeptanz durch Organbeschaffungsorganisationen. Die kontinuierliche Warmblutzufuhr erhält außerdem den Zellstoffwechsel aufrecht, ermöglicht längere Zeiten außerhalb des Körpers und ermöglicht diagnostische Bewertungen nach der Entnahme, die Akzeptanzentscheidungen unterstützen. Wirtschaftliche Modellierungen zeigen, dass die Einsparungen bei postoperativen Komplikationen die höheren Gerätekosten aufwiegen, was Kaufentscheidungen innerhalb wertbasierter Versorgungssysteme stärkt.

Ausweitung klinischer Xenotransplantationsstudien

Die FDA erteilte im März 2025 die Zulassung für die erste klinische Studie mit genetisch modifizierten Schweinenieren und verlagerte die Xenotransplantation damit vom Mitgefühlseinsatz hin zu organisierten klinischen Studien[2]Nature, „Weltweit erste Schweinenierenstudien markieren Wendepunkt für die Xenotransplantation”, nature.com. Das UKidney-Programm von United Therapeutics könnte 50 Patienten mit Nierenversagen einschließen und ist auf fortschrittliche Konservierung angewiesen, um modifizierte Organe während des Transports zu schützen. Für Xenotransplantate werden höhere Maßstäbe für den Nachweis der Lebensfähigkeit gesetzt, was die Nachfrage nach spezialisierten Perfusionskreisläufen antreibt, die in der Lage sind, Gerinnung und Komplementaktivierung zu kontrollieren.

Staatlich finanzierte F&E-Programme zur Organkonservierung

Die ARPA-H stellte im Haushaltsjahr 2025 1,5 Milliarden USD für die PRINT- und THEA-Programme bereit, um die Grenzen des Organ-Biodrucks und der Augentransplantation zu verschieben. Ein NIH-Xenotransplantations-Konsortium stellte 6,4 Millionen USD für die Erforschung von Transplantat-Immuntoleranz und innovativer Konservierung bereit. Das US-Verteidigungsministerium investierte 41 Millionen USD in Konservierungsgeräte für die Traumaversorgung, die für den Einsatz auf dem Schlachtfeld geeignet sind, und beschleunigte damit doppelt verwendbare Technologiepfade.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten von Perfusionsgeräten | -2.8% | Global | Mittelfristig (2–4 Jahre) |

| Strenge multiregionale Zulassungsverfahren | -2.1% | Global, mit frühen Gewinnen in den USA und der EU | Langfristig (≥ 4 Jahre) |

| Begrenzte Logistikkapazitäten in Ländern mit niedrigem Einkommen | -1.4% | Naher Osten und Afrika, Teile des Asien-Pazifik-Raums und Südamerika | Langfristig (≥ 4 Jahre) |

| Anhaltender Mangel an ausgebildeten Perfusionisten | -1.2% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebskosten von Perfusionsgeräten

Die Beschaffungskosten übersteigen 36.000 USD pro Organ bei der Herz- und Nierenentnahme, und moderne Geräte fügen Kapitalaufwendungen hinzu, die Krankenhausbudgets belasten. Einweg-Kreisläufe, proprietäre Perfusionslösungen und Rund-um-die-Uhr-Überwachung erhöhen die Betriebsausgaben gegenüber der statischen Lagerung und erschweren die Akzeptanz in kostenempfindlichen Umgebungen.

Strenge multiregionale Zulassungsverfahren

Die EU-Medizinprodukteverordnung und die FDA-Prüffristen – im Durchschnitt 2.275 Tage für Lebergeräte – verlängern die Kommerzialisierungszyklen und erfordern mehrere klinische Studien pro Geografie. Die Verzögerungen bei Geräten in Japan beeinträchtigen den Patientenzugang und verdeutlichen die anhaltende Fragmentierung der Zulassungsverfahren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Tragbare Systeme führen die infrastrukturunabhängige Akzeptanz an

Tragbare Plattformen erzielten 2025 einen Umsatzanteil von 53,02 % im Markt für Organ Care Systems, angetrieben durch Flexibilität beim Einsatz in Krankenwagen, Flugzeugen und Operationssälen in Spenderkrankenhäusern. Das Paragonix SherpaPak reduzierte die 4-Jahres-Sterblichkeit im Vergleich zur Eislagerung um 54 % und unterstreicht damit klinische Vorteile, die eine CAGR-Prognose von 15,92 % bis 2031 stützen. Anwender priorisieren Geräte, die ohne externe Sauerstoff- oder Temperaturkontrollinfrastrukturen betrieben werden können, und erfüllen damit die Anforderungen ressourcenbeschränkter Umgebungen und Langstreckeneinsätze. Die Marktgröße für Organ Care Systems im Bereich tragbarer Einheiten wird voraussichtlich rasch expandieren, da Verteidigungs- und humanitäre Organisationen rucksackgroße Perfusionsgeräte für schwierige Umgebungen einsetzen. Konsolenbasierte Plattformen bleiben trotz des Verlusts von Marktanteilen in Transplantationszentren mit hohem Volumen unverzichtbar, die eine kontinuierliche Perfusion von mehr als 24 Stunden benötigen. Hersteller bündeln nun tragbare Geräte mit zentralisierten Analyse-Dashboards, die eine cloudbasierte Leistungsüberwachung verteilter Flotten ermöglichen und sich an wertbasierte Beschaffungsverträge anpassen.

Konsolensysteme bedienen weiterhin komplexe Leber- und Lungenfälle, die erweiterte Stoffwechsel-Messwerte und integrierte Bildgebung erfordern. Verbesserte Batterielaufzeiten, miniaturisierte Sensoren und wegwerfbare Sterilkammern verringern jedoch den Leistungsunterschied zunehmend und ermöglichen es tragbaren Geräten, immer komplexere Organe zu versorgen. Die Vereinfachung der Lieferkette – weniger wiederverwendbare Teile und standardisierte Verbrauchsmaterialien – senkt die Betriebsausgaben und steigert die Akzeptanz bei mittelgroßen Krankenhäusern. Die Wettbewerbsdifferenzierung konzentriert sich auf einfaches Primen, automatische Durchflussregelung und KI-gestützte Endpunktvorhersagen, die den Aufwand für Techniker reduzieren. Geräteleihmodelle demokratisieren den Zugang auch durch die Verlagerung von Investitionskosten in das Betriebsbudget, was frühere Kostenbarrieren mindert. Infolgedessen wird der Markt für Organ Care Systems wahrscheinlich erleben, dass tragbare Systeme bereits weit vor dem Ende des Prognosezeitraums mehr als die Hälfte aller Lieferungen ausmachen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Normotherme Perfusion dominiert die klinische Akzeptanz

Normotherme Lösungen hielten 2025 einen Umsatzanteil von 58,05 % im Markt für Organ Care Systems, gestützt auf von Fachgutachtern geprüfte Daten, die eine Transplantatdysfunktionsrate von 11 % im Vergleich zu 28 % bei Kältespeicherung zeigen. Dieser Vorteil unterstützt eine CAGR von 15,78 %, die höchste unter allen Technologien. Die Warmblutzufuhr erhält den Zellstoffwechsel aufrecht und ermöglicht längere Zeiten außerhalb des Körpers sowie post-entnahme-diagnostische Bewertungen, die Akzeptanzentscheidungen unterstützen. Die Marktgröße für normotherme Einheiten expandiert weiter, da Kostenträger reduzierte Intensivstationsaufenthalte und weniger Wiederaufnahmen anerkennen. Die hypotherme Maschinenperfusion bleibt für Nieren relevant und bietet kosteneffektive Ergebnisse, wenn die kalte Ischämiezeit unter acht Stunden liegt. Statische Lagerungsverstärker bestehen als Absicherung, insbesondere in ressourcenarmen Regionen.

Kliniker passen die Protokollauswahl zunehmend an den Organtyp und das Spenderprofil an. Leberprogramme setzen Hybridansätze ein – kalter Transport gefolgt von normothermer Rekonditionierung –, um Ischämie-Reperfusionsschäden zu mildern. KI-gestützte Durchflussalgorithmen personalisieren nun die Perfusatzusammensetzung in Echtzeit und passen Elektrolyte und Sauerstoffspannung an den spenderspezifischen Stoffwechselstatus an. Software-Updates ermöglichen die Fernüberwachung durch Transplantationschirurgen während des Boden- oder Lufttransports und unterstützen eine zentralisierte Entscheidungsfindung. Technologieanbieter differenzieren sich durch die Preisgestaltung von Einwegkartuschen und Abonnement-Analyse-Paketen und verlagern die Wertschöpfung von Hardware auf Datendienste. Der Markt für Organ Care Systems migriert daher zu integrierten Hardware-Software-Ökosystemen, die die kontinuierliche Gerätetelemetrie monetarisieren.

Nach Organtyp: Lungenkonservierung erzielt die schnellste Wachstumsdynamik

Die Herzkonservierung repräsentierte 2025 einen Umsatzanteil von 35,25 % im Markt für Organ Care Systems und spiegelt damit das kritische Mortalitätsrisiko und die Erstattungspriorität bei Herztransplantationen wider. Lungensysteme verzeichnen das stärkste Wachstum mit einer CAGR von 17,05 %, angetrieben durch HOPE-Techniken, die die lebensfähige Konservierungszeit auf 20 Stunden verlängern – das Doppelte früherer Referenzwerte. Lebergeräte erfreuen sich wachsender Akzeptanz dank des OrganOx Metra, das mehr als 5.000 klinische Anwendungen überschritten hat und ausgereifte Belege für eine reduzierte frühe Allotransplantatdysfunktion liefert.

Die Nierenkonservierung bleibt ein Volumenhauptprodukt, das von der breiten Akzeptanz der hypothermen Perfusion und aufkommenden Doppeltemperaturzyklen profitiert, die die mitochondriale Atmung regenerieren. Pankreassysteme sind noch im Entstehen begriffen, erhielten jedoch Auftrieb nach der FDA-Zulassung des Paragonix PancreasPak im Jahr 2024, was das regulatorische Vertrauen in organspezifische Nischengeräte signalisiert. Zukünftige Akzeptanzmuster deuten darauf hin, dass Xenotransplantationslebern und -nieren eine inkrementelle Nachfrage nach Kreisläufen mit höherer Kapazität und xenotransplantat-kompatiblen synthetischen Perfusaten erzeugen werden. Folglich wird die Marktgröße für Lungen- und Lebermodalitäten schneller wachsen als die für Herzen, da neue Indikationen entstehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Organbeschaffungsorganisationen treiben die schnellste Expansion an

Transplantationszentren kontrollierten 2025 einen Umsatzanteil von 45,20 % im Markt für Organ Care Systems und nutzten interne Geräte, um die Spenderkriterien zu erweitern und kalte Ischämiezeiten zu verkürzen. Organbeschaffungsorganisationen (OPOs) verzeichnen eine CAGR von 16,85 %, da ihre Außendienstteams die tragbare Perfusion in Standardverfahren zur Organentnahme integrieren. Auch die Bundespolitik, die OPOs eine separate Abrechnung von Perfusionskapital ermöglicht, hat die Bereitstellung beschleunigt. Der Marktanteil für OPOs im Bereich Organ Care Systems steigt daher weiter, da zentralisierte Entnahmedepots Flottenmanagement-Software einsetzen, die die Geräteverfügbarkeit mit Echtzeit-Spendermeldungen abgleicht.

Krankenhäuser ohne Transplantationsprogramme, aber mit Traumastationen, setzen grundlegende hypotherme Geräte zur Organstabilisierung vor dem regionalen Transfer ein; budgetäre Prioritäten halten das Wachstum jedoch moderat. Mittlerweile evaluieren Militärische Sanitätseinrichtungen robuste Plattformen, die für den Einsatz in vorgeschobenen Operationsbasen konzipiert sind und möglicherweise ein spezialisiertes Teilsegment eröffnen. Bildungseinrichtungen kooperieren mit Geräteherstellern, um Simulationslehrpläne zu erstellen, die den Mangel an Perfusionisten mildern. Bis 2031 wird prognostiziert, dass OPOs mehr als die Hälfte der tragbaren Perfusionslogistik verwalten und damit Beschaffungsmuster sowie Anbieter-F&E-Richtungen neu gestalten werden.

Geografische Analyse

Nordamerika entfiel 2025 auf einen Umsatzanteil von 38,30 % im Markt für Organ Care Systems, unterstützt durch die FDA-Zulassung des Transmedics OCS Heart und die kontinuierliche Erstattung von Geräte-Verbrauchsmaterialien. Europa behält eine bedeutende Präsenz, angetrieben durch harmonisierte Beschaffungsrahmen und breite Akzeptanz normothermer Plattformen. Die Marktgröße für Organ Care Systems im Asien-Pazifik-Raum beschleunigt sich mit einer CAGR von 15,95 %, da China und Indien stark in die Transplantationsinfrastruktur investieren und tragbare Geräte für Langstreckentransporte einsetzen.

Japan ist mit soziokulturellen Spendermangeln konfrontiert, doch die Technologieakzeptanz wird durch den Fokus auf Qualität und Gerätezuverlässigkeit begünstigt, was es zu einem Erstanwender von KI-gestützter Perfusionssoftware positioniert. Naher Osten und Afrika verzeichnen wachsendes Interesse, insbesondere in den Staaten des Kooperationsrates der Arabischen Golfstaaten, die Spenderorgane aus dem Ausland importieren und daher längere Konservierungszeiten schätzen. Südamerika verzeichnet ein moderates Wachstum, wobei Brasilien Lungenperfusions-Hubs pilotiert, die regionales Wachstum anstoßen könnten. Grenzüberschreitende Kooperationen – wie die australasischen Entnahmenetzwerke, die Indonesien, Singapur und Australien verbinden – unterstreichen die Rolle der Logistikintegration bei der Steigerung der Akzeptanz in verschiedenen Regionen.

Wettbewerbslandschaft

Eine moderate Marktkonzentration kennzeichnet den Markt für Organ Care Systems, wobei strategische Akquisitionen Portfolios umgestalten. Getinges Erwerb von Paragonix im Jahr 2024 für 477 Millionen USD erweiterte seine Präsenz über die kardiopulmonale Bypass-Technik hinaus in den Bereich der tragbaren Konservierung. Bridge to Life stärkte sein hypothermes Angebot durch die Übernahme der VitaSmart-Nierenperusionstechnologie. Anbieter konkurrieren durch die Veröffentlichung von Registerergebnissen; Paragonix meldete 27 % weniger Leberkomplikationen bei der Verwendung von LIVERguard im Vergleich zu Eis und stärkt damit das evidenzbasierte Marketing.

Module der künstlichen Intelligenz, die in der Lage sind, die Transplantatlebensfähigkeit am Entnahmeort vorherzusagen, sind zu wichtigen Differenzierungsmerkmalen geworden und führen zu Allianzen zwischen Geräteunternehmen und Analyse-Startups. Hersteller verfolgen auch regionenspezifische Regulierungsstrategien, die FDA-, EMA- und PMDA-Einreichungen synchronisieren und die Zeit bis zur Markteinführung verkürzen. Risikokapital unterstützt Herausforderer wie X-Therma, dessen Series-B-Finanzierung über 22,4 Millionen USD die Entwicklung von Kryoprotektiva für die mehrtägige Konservierung finanziert. Logistische Partnerschaften – exemplifiziert durch die Übernahme von CRYOPDP durch DHL im Jahr 2025 – erweitern die Kühlkettenkompetenz in den Organtransport und verbreitern die Grenzen des Ökosystems.

Die Unternehmensstrategien drehen sich zunehmend um integrierte Servicemodelle, die Hardware, Verbrauchsmaterialien, Telemetrieanalysen und Vor-Ort-Schulungen in mehrjährige Verträge bündeln. Solche Angebote fördern die Kundenbindung und erhöhen die Wechselkosten. Mit zunehmendem Reifegrad der Registerdatensätze werden ergebnisbasierte Preismodelle, die Verbrauchsmaterialzahlungen an Transplantatüberlebensmeilensteine knüpfen, in mehreren US-amerikanischen Transplantationszentren pilotiert. Die Wettbewerbsintensität wird wahrscheinlich zunehmen, da xenotransplantationsspezifische Systeme in klinische Phasen eintreten, was eine weitere Konsolidierung fördert, da diversifizierte Medizintechnikunternehmen bestrebt sind, alle Organkategorien unter einheitlichen Lösungssuiten abzudecken.

Marktführer im Bereich Organ Care Systems (OCS)

Transmedics

Paragonix Technologies Inc

OrganOx Limited

Xvivo Perfusion AB

Bridge to Life Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Paragonix Technologies meldete, dass LIVERguard postoperative Komplikationen um 27 % reduziert hat, einschließlich deutlicher Rückgänge bei akuter Nierenschädigung und früher Allotransplantatdysfunktion.

- Dezember 2024: Das Vereinigte Königreich absolvierte seine erste Doppel-Lungentransplantation unter Verwendung eines Ex-vivo-Lungenperfusions-XPS-Systems und bestätigte damit sechsstündige Wiederbelebungs- und Bewertungskapazitäten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Organpflegesysteme als alle normothermischen oder hypothermischen Geräte, die Spenderherzen, -lungen, -lebern oder -nieren außerhalb des Körpers aktiv perfundieren und überwachen, unabhängig davon, ob sie als Wageneinheiten für den Einsatz im Krankenhaus oder als tragbare Konsolen für Straßen- oder Lufttransporte konfiguriert sind. Mordor Intelligence misst nur neue Hardware und seine Einweg-Perfusionssets, deren Wert in USD angegeben wird.

Ausschluss aus dem Geltungsbereich: Kühlbeutel und statische Eisboxen fallen nicht unter diesen Geltungsbereich.

Überblick über die Segmentierung

- Nach Produkt

- Tragbare Systeme

- Trolley-/Konsolenbasierte Systeme

- Nach Technologie

- Normotherme Perfusion

- Hypotherme Maschinenperfusion

- Statische Kältespeicher-Verstärker

- Nach Organtyp

- Herz

- Lunge

- Leber

- Niere

- Sonstige

- Nach Endnutzer

- Transplantationszentren

- Krankenhäuser

- Organbeschaffungsorganisationen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest Europas

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest Asien-Pazifik

- Naher Osten und Afrika

- Kooperationsrat der Arabischen Golfstaaten

- Südafrika

- Rest Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Telefoninterviews und Online-Umfragen mit Transplantationschirurgen, Beschaffungskoordinatoren, biomedizinischen Ingenieuren und Krankenhauseinkäufern in Nordamerika, Europa und den wachstumsstarken Ländern des asiatisch-pazifischen Raums halfen uns bei der Validierung der durchschnittlichen Verkaufspreise, der Nutzungsstunden pro Gerät und des Tempos, in dem die Zentren von Eis- auf Warmperfusion umstellen. Diese Diskussionen füllten Datenlücken und verfeinerten die Modellannahmen, die bei der Schreibtischarbeit festgestellt wurden.

Desk Research

Wir begannen mit maßgeblichen öffentlichen Datensätzen wie dem Global Observatory on Donation and Transplantation der WHO, dem United Network for Organ Sharing, den Jahresstatistiken von Eurotransplant und der 510(k)-Datenbank der US-amerikanischen FDA, die Aufschluss über die Zahl der Eingriffe, die Spendertrends und die jüngsten Gerätezulassungen geben. Veröffentlichungen von Fachverbänden, von Experten begutachtete Artikel in Transplantation und The Journal of Heart and Lung Transplantation sowie Register von Transplantationszentren liefern zusätzliche Informationen über die Lebensfähigkeit von Organen und die Akzeptanz der Perfusionstechnologie. Unternehmenspapiere, Investorendecks und Nachrichten von D&B Hoovers und Dow Jones Factiva runden die Informationen zu Kosten, Preisen und installierter Basis ab. Die hier zitierten Sekundärquellen dienen der Veranschaulichung; viele andere öffentliche und kostenpflichtige Referenzen wurden für den Kontext und zur Gegenprüfung geprüft.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Analyse beginnt mit den jährlichen Zählungen der Organentnahmen von verstorbenen Spendern nach Organ und Region, die mit validierten Perfusionsdurchdringungsraten multipliziert werden, um potenzielle Verfahren abzuleiten. Die Ergebnisse werden durch selektive Bottom-up-Roll-ups untermauert, bei denen stichprobenartig ermittelte ASPs mit dem von den Anbietern gemeldeten Wachstum der installierten Basis kombiniert werden, was bei abweichenden Signalen bescheidene Anpassungen ermöglicht. Zu den Schlüsselvariablen des Modells gehören die Volumina von Herz- und Lungentransplantationen, der durchschnittliche Verbrauch von Perfusionssets pro Fall, Kapitalerneuerungszyklen, Änderungen in der Erstattungspolitik und behördliche Genehmigungen für Konsolen der nächsten Generation. Eine multivariate Regression, die sich auf drei Makroindikatoren stützt (zusätzliche Betten auf der Intensivstation, Spenderregistrierungsraten und Pro-Kopf-Ausgaben im Gesundheitswesen), formt den Prognosepfad 2025-2030. Lücken in den Bottom-up-Daten werden durch gewichtete regionale Näherungswerte überbrückt, die in den bestätigten Beschaffungskosten verankert sind.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine analytische Peer Review, bei der nach Ausreißern im Vergleich zu historischen Transplantationsquoten, Zollversandwerten und Organanteilen gesucht wird. Bei Anomalien werden vor der Freigabe erneute Überprüfungen mit den Befragten durchgeführt. Der Datensatz wird jedes Jahr aktualisiert, und in der Mitte des Zyklus werden Aktualisierungen herausgegeben, wenn wesentliche Ereignisse wie neue FDA-Zulassungen oder Änderungen der Erstattungscodes die Nachfrageerwartungen verändern.

Warum die Organ Care Systems Baseline von Mordor das Vertrauen von Entscheidungsträgern verdient

Die veröffentlichten Marktwerte weichen oft voneinander ab, weil jedes Unternehmen seinen eigenen Gerätemix, seine eigene geografische Verteilung und seine eigene Prognosekadenz wählt. Unser disziplinierter Umfang, die aktualisierten Annahmen und die zweigleisige Modellierung sorgen dafür, dass die Basislinie in der Transplantationsrealität verankert ist und nicht in breitem Erhaltungszubehör.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören, dass Wettbewerber Trolley-Plattformen ausschließen, aufstrebende asiatische Spenderprogramme nicht berücksichtigen, flache ASP-Kurven anwenden oder die Anzahl der Verfahren für 2023 fortschreiben, ohne das Wachstum für 2024 zu überprüfen. Unsere jährlichen Aktualisierungen und Penetrationsraten-Audits helfen Mordor Intelligence, auf dem neuesten Stand zu bleiben, während andere hinterherhinken.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 223,86 Mio. USD (2025) | Mordor Intelligence | |

| 165,95 Mio. USD (2024) | Globale Unternehmensberatung A | Enger Produktkatalog und begrenzte Anzahl von Krankenhausproben |

| 168,26 Mio. USD (2024) | Fachzeitschrift B | Kombiniert Transplantationskästen, schließt jedoch normothermische Konsolen aus |

| 201,78 Mio. USD (2025) | Industrie Tracker C | Deckt nur 15 Länder ab und wendet einheitliche ASP-Erosion an |

Diese Vergleiche zeigen, dass die Schätzungen stark voneinander abweichen, wenn Umfang, geografische Lage und Preisgestaltung variieren. Unsere Methode, die sich auf verifizierte Transplantationsdaten und Expertenfeedback stützt, bietet einen ausgewogenen, transparenten Ausgangspunkt, den die Kunden nachvollziehen und getrost wiederholen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Organ Care Systems derzeit?

Der Markt hat im Jahr 2026 einen Wert von 256,92 Millionen USD und wird voraussichtlich bis 2031 einen Wert von 511,54 Millionen USD erreichen.

Wie schnell wächst der Markt für Organ Care Systems?

Er expandiert bis 2031 mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 14,78 %.

Welche Produktkategorie führt den Markt heute an?

Tragbare Organ Care Systems belegen mit einem Umsatzanteil von 53,02 % im Jahr 2025 die Spitzenposition.

Warum ist die normotherme Perfusionstechnologie weit verbreitet?

Klinische Daten zeigen, dass sie die primäre Transplantatdysfunktion auf 11 % im Vergleich zu 28 % bei Kältespeicherung senkt, was zu einem Marktanteil von 58,05 % im Jahr 2025 führt.

Welche Region wird voraussichtlich das schnellste Wachstum verzeichnen?

Der Asien-Pazifik-Raum wird voraussichtlich bis 2031 mit einer CAGR von 15,95 % wachsen, begünstigt durch den Ausbau von Transplantationsprogrammen und Investitionen im Gesundheitswesen.

Seite zuletzt aktualisiert am: