Marktgröße und Marktanteil für medizinische Gerätewartung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

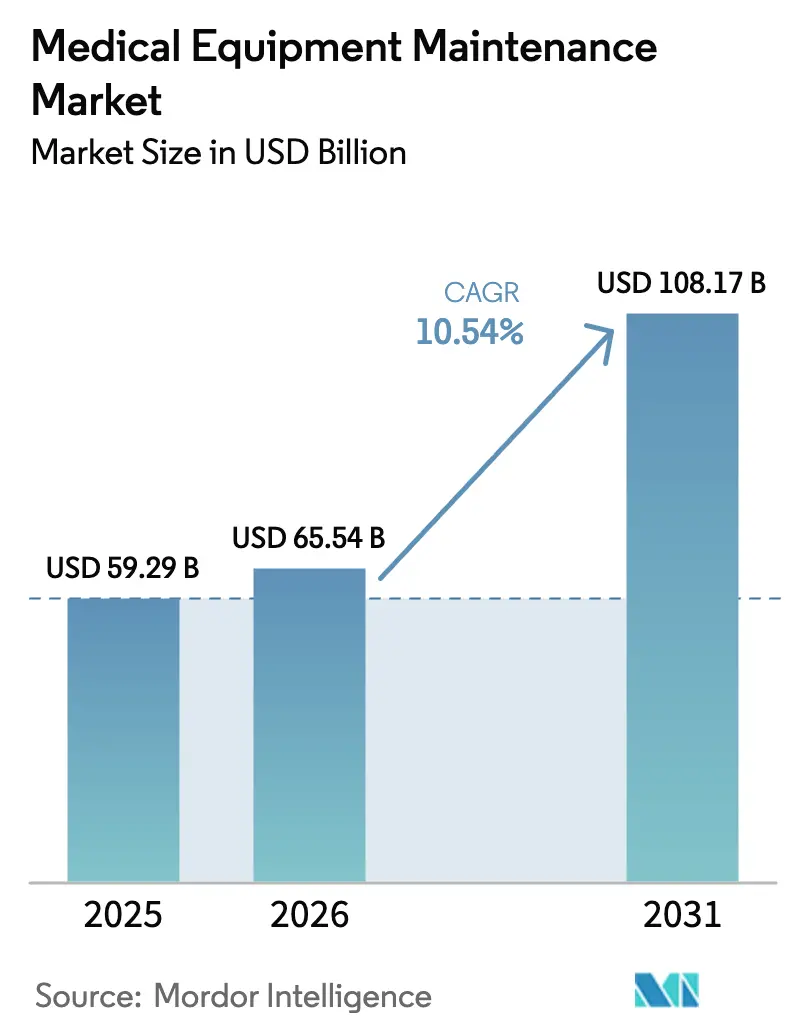

| Marktgröße (2026) | 65.54 Milliarden US-Dollar |

| Marktgröße (2031) | 108.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.54% CAGR |

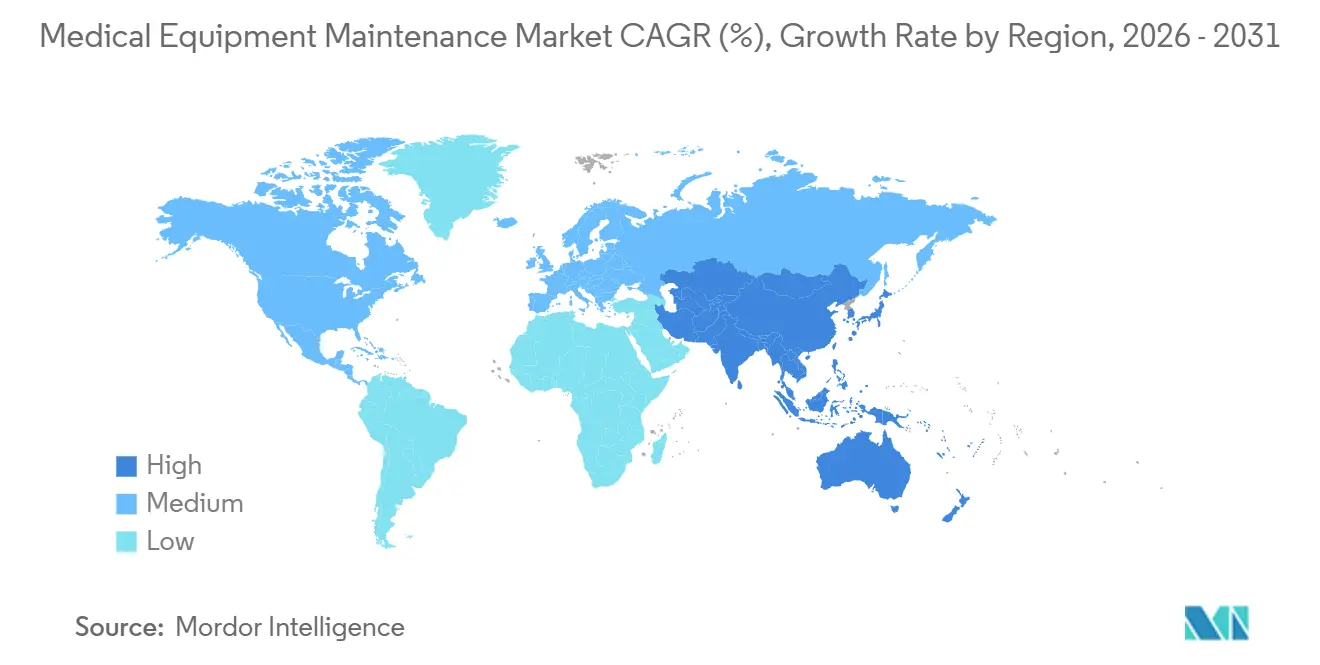

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

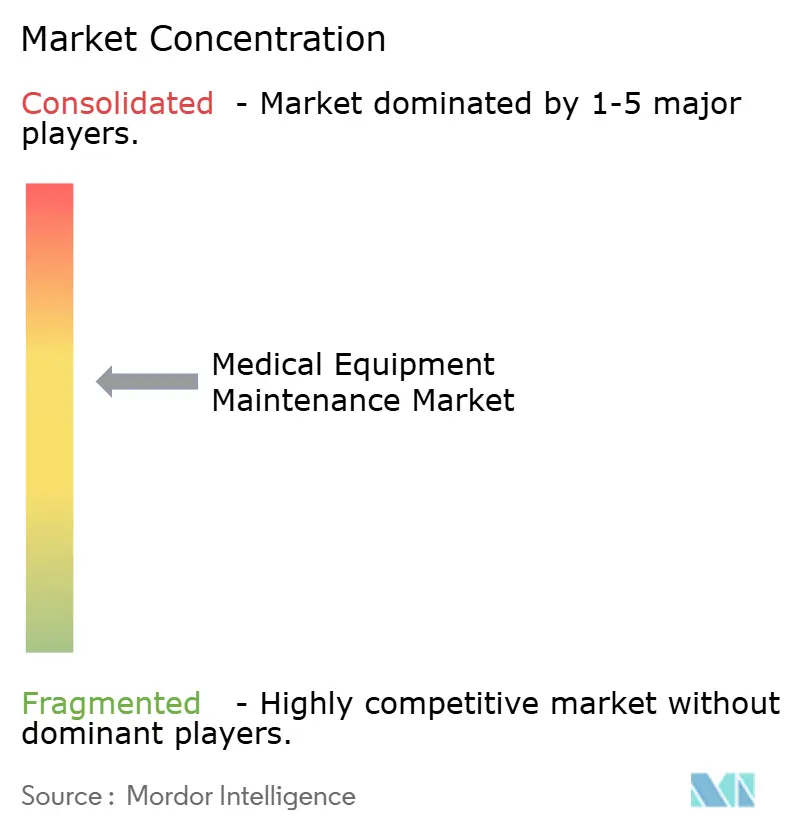

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Gerätewartung von Mordor Intelligence

Die Marktgröße für medizinische Gerätewartung soll von 59,29 Milliarden USD im Jahr 2025 und 65,54 Milliarden USD im Jahr 2026 auf 108,17 Milliarden USD bis 2031 wachsen, was einer CAGR von 10,54 % zwischen 2026 und 2031 entspricht.

Die Expansion des Marktes wird dadurch gestützt, dass Krankenhäuser von reaktiven Reparaturen zu prädiktiven, IoT-gestützten Servicemodellen übergehen, die die Betriebszeit an Erstattungsergebnisse knüpfen. Vorschriften wie die EU-MDR und Chinas NMPA verlangen nun dokumentierte Verfügbarkeitsschwellenwerte, wodurch Wartung zu einer Compliance-Pflicht statt einer freiwilligen Budgetposition wird. Die Nachfrage wird zusätzlich durch Pay-per-Use-Geräteverträge gestärkt, die Servicekosten in prozedurenbasierte Gebühren einbetten, insbesondere für kapitalintensive Bildgebungs- und robotergestützte Chirurgiesysteme. Unabhängige Serviceorganisationen (ISOs) gewinnen ebenfalls an Dynamik, da Reparaturrechtsvorschriften die OEM-Teile-Monopole untergraben. Gleichzeitig stellen der Mangel an Biomedizintechnikern und Halbleiter-Lieferkettenunterbrechungen die Serviceerbringung vor Herausforderungen und belohnen Anbieter, die in Mitarbeiterschulung, sichere IoT-Gateways und regionale Ersatzteillager investieren.

Wichtigste Erkenntnisse des Berichts

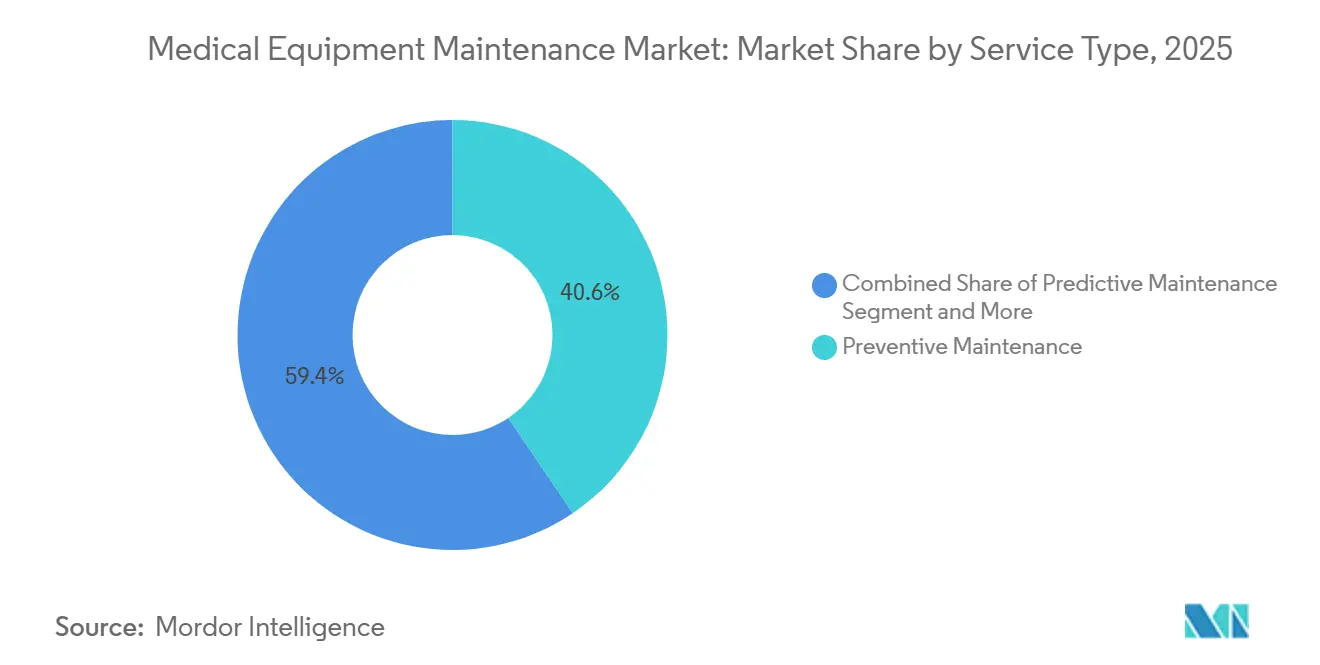

- Nach Serviceart führte die präventive Wartung mit einem Umsatzanteil von 40,56 % im Jahr 2025; die prädiktive Wartung soll bis 2031 mit einer CAGR von 12,25 % wachsen.

- Nach Vertragsmodell hielten Vollserviceverträge im Jahr 2025 einen Anteil von 47,53 %, während Multi-Vendor-Verträge bis 2031 voraussichtlich mit einer CAGR von 11,85 % wachsen werden.

- Nach Gerätetyp entfielen auf Bildgebungssysteme im Jahr 2025 31,63 % des Marktanteils für medizinische Gerätewartung; für chirurgische Geräte wird bis 2031 eine CAGR von 14,87 % prognostiziert.

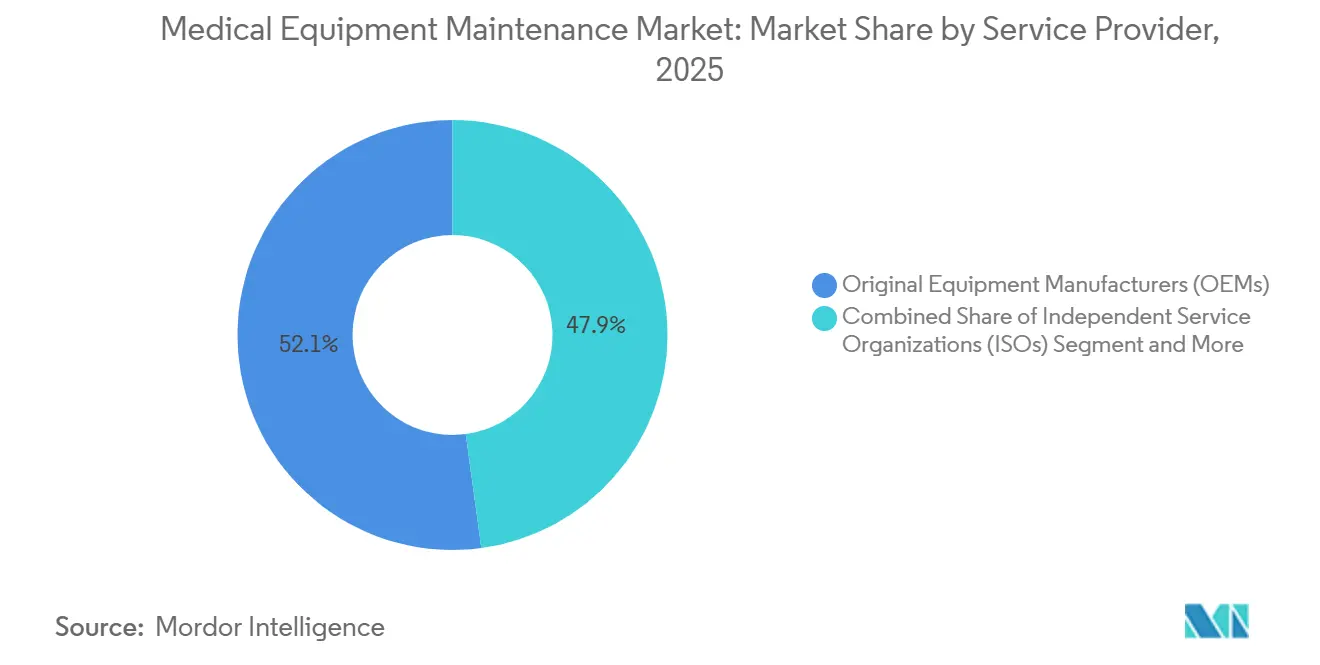

- Nach Dienstleister hielten OEMs im Jahr 2025 einen Anteil von 52,13 %; ISOs sollen bis 2031 mit einer CAGR von 13,7 % wachsen.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 48,13 % der Ausgaben, während ambulante chirurgische Zentren bis 2031 voraussichtlich mit einer CAGR von 12,51 % wachsen werden.

- Nach Geografie dominierte Nordamerika mit 35,13 % des Umsatzes im Jahr 2025; für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 11,81 % erwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für medizinische Gerätewartung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fokus auf präventive Wartungsprogramme | +1.8% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Investitionen in die Gesundheitsinfrastruktur | +2.1% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten | Langfristig (≥4 Jahre) |

| Wachsende installierte Basis von Bildgebungsgeräten | +1.5% | Global, konzentriert in städtischen Krankenhaussystemen | Kurzfristig (≤2 Jahre) |

| Einführung IoT-gestützter Ferndiagnostik | +2.3% | Nordamerika und EU früh, asiatisch-pazifischer Raum im Aufbau | Mittelfristig (2–4 Jahre) |

| Regulatorische Betriebszeitvorschriften (EU-MDR, NMPA) | +1.4% | Europa und China | Kurzfristig (≤2 Jahre) |

| Wechsel zu wertbasierten Pay-per-Use-Verträgen | +1.6% | Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fokus auf präventive Wartungsprogramme

Krankenhäuser integrieren präventive Wartungspläne in tägliche klinische Arbeitsabläufe, um kostspielige Ausfallzeiten zu vermeiden. Die ASHE berichtete, dass strukturierte Programme die Geräteausfälle im Jahr 2024 um 22 % reduzierten. Bildgebungsabteilungen profitieren am stärksten, da ein einziger MRT-Ausfall Dutzende von Eingriffen absagen kann und damit Einnahmen gefährdet. Firmware-Updates, Kalibrierungsprüfungen und der Austausch von Verbrauchsmaterialien werden nun über OEM-Portale automatisiert, die Arbeitsaufträge im Voraus planen. Die wirtschaftliche Argumentation hat sich mit zunehmender Gerätekomplexität verstärkt; ein modernes MRT-Gerät verfügt über mehr als 50 Subsysteme, und jeder ungeplante Ausfall kann das Gerät wochenlang stilllegen, wenn Ersatzteile nicht vorgelagert sind. Folglich verhandeln Krankenhäuser präventive Klauseln in Leasingverträgen, um Servicekosten in planbare Betriebsausgaben umzuwandeln, die mit der wertbasierten Vergütung übereinstimmen.

Steigende Investitionen in die Gesundheitsinfrastruktur

Chinas 14. Fünfjahresplan stellte 1,2 Billionen CNY (168 Milliarden USD) für den Krankenhausbau bis 2025 bereit und schrieb mehrjährige Wartungsverträge in jedem Beschaffungspaket vor[1]Nationale Gesundheitskommission Chinas, „14. Fünfjahresplan”, nhc.gov.cn. Indiens Ayushman-Bharat-Programm wurde bis 2024 auf 200.000 Gesundheitszentren ausgeweitet, die jeweils mit grundlegender Diagnostik ausgestattet sind und lokale Serviceteams erfordern. OEMs und ISOs richten regionale Hubs ein, um die entstehende Nachfrage zu decken und Biomedizintechniker auszubilden. Aufstrebende südostasiatische Märkte wie Indonesien und Vietnam folgen ähnlichen Wegen über öffentlich-private Partnerschaften, die Wartung in langfristige Projektfinanzierungen einbetten, um die Vermögenswerte der Kreditgeber zu schützen.

Wachsende installierte Basis von Bildgebungsgeräten

MRT-Installationen überstiegen 85.000 Einheiten und CT-Scanner übertrafen 72.000 Einheiten weltweit bis 2025, mit einem jährlichen Wachstum von 3–4 %. Jedes Hochfeld-MRT-Gerät generiert jährlich 50.000–80.000 USD an Wartungseinnahmen, und der Übergang zu 3-Tesla- und 7-Tesla-Plattformen erhöht die Serviceintensität aufgrund anspruchsvoller Kalibrierungsprotokolle. Nordamerika und Europa ersetzen jahrzehntealte Geräte durch KI-gestützte Modelle, die häufige Software-Updates benötigen, während der asiatisch-pazifische Raum erstmals Kapazitäten in Sekundärstädten aufbaut. Diese Zweiteilung schafft unterschiedliche Servicemöglichkeiten: Nachrüstverträge dominieren in reifen Märkten, während Installations- und Schulungsdienstleistungen in Wachstumsregionen florieren.

Einführung IoT-gestützter Ferndiagnostik

Vernetzte Geräte übertragen nun Telemetriedaten an Cloud-Analyseplattformen, die Ausfälle bis zu 10 Tage im Voraus vorhersagen. Philips' HealthSuite liefert Echtzeit-Beatmungsgerätedaten, die Sensordrift und Filtersättigung anzeigen. Die FDA-Cybersicherheitsleitlinie von 2023 schreibt sichere Update-Anforderungen vor und fügt der Ferndiagnostik eine Compliance-Ebene hinzu. Die Einführung ist in Nordamerika und Europa ausgereift, bleibt jedoch in Teilen des asiatisch-pazifischen Raums aufgrund von Netzwerk- und Cybersicherheitslücken begrenzt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Serviceverträge | -1.2% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤2 Jahre) |

| Mangel an qualifizierten Biomedizintechnikern | -1.5% | Nordamerika und Europa, Ausbreitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken bei der Fernwartung | -0.9% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Unterbrechungen in der Ersatzteil-Lieferkette | -1.1% | Global, episodische Spitzen bei der Beschaffung im asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Serviceverträge

Vollserviceverträge für Bildgebungsgeräte können jährlich 10 % des Kaufpreises übersteigen, was die Budgets in preissensiblen Regionen belastet. Eine AAMI-Umfrage zeigte, dass 38 % der Krankenhäuser in Lateinamerika und Südostasien Geräte über die vorgeschriebenen Wartungsintervalle hinaus betreiben und damit katastrophale Ausfälle riskieren. Kleinere Einrichtungen haben wenig Verhandlungsmacht und entscheiden sich oft für Ad-hoc-Reparaturen, die unmittelbare Kosten senken, aber langfristige Ausfallzeiten erhöhen.

Mangel an qualifizierten Biomedizintechnikern

Die Nachfrage nach Biomedizintechnikern wächst in den Vereinigten Staaten jährlich um 5 %, doch das Angebot hinkt mit weniger als 3.000 Absolventen pro Jahr hinterher[2]U.S. Bureau of Labor Statistics, „Beschäftigungsprognosen für Biomedizintechniker”, bls.gov. OEMs wie Siemens Healthineers und GE HealthCare haben interne Akademien eröffnet, aber Talentlücken bestehen fort, insbesondere bei fortgeschrittenen Modalitäten. Indien steht vor einem Defizit von 15.000 Ingenieuren, was Krankenhäuser zwingt, sich auf OEM-Außendienstteams zu verlassen oder Wartungsintervalle zu verlängern, was Betriebszeitgarantien gefährdet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Serviceart: Prädiktive Analytik verändert den Interventionszeitpunkt

Im Jahr 2025 entfielen auf die präventive Wartung 40,56 % des Marktanteils für medizinische Gerätewartung. Die prädiktive Wartung soll bis 2031 mit einer CAGR von 12,25 % alle anderen Dienste übertreffen. Krankenhäuser bevorzugen algorithmusgesteuerte Eingriffe, die Techniker nur dann entsenden, wenn Sensordaten ein Ausfallrisiko signalisieren. Diese Veränderung reduziert unnötige Besuche und verbessert die Geräteverfügbarkeit. Korrektive Reparaturen bleiben relevant, doch ihr Anteil schrumpft, da wertbasierte Verträge Ausfallzeiten bestrafen. Die operative Wartung, einschließlich Benutzerschulung und täglicher Kalibrierungen, wächst parallel zur Einführung komplexer Plattformen wie der robotergestützten Chirurgie.

Der Wandel hin zu prädiktiven Routinen ist in Nordamerika und Westeuropa am ausgeprägtesten, wo die IT-Infrastruktur die Telemetrieintegration unterstützt. Schwellenmärkte verlassen sich noch auf kalenderbasierte Pläne aufgrund begrenzter Netzwerkbandbreite. Infolgedessen stellen prädiktive Angebote ein Premium-Serviceniveau dar, das OEMs und führende ISOs an Einrichtungen vermarkten, die höhere Betriebszeitgarantien anstreben. Im Prognosezeitraum werden prädiktive Modelle zum Standardansatz, da Cloud-Konnektivität und Cybersicherheitsrahmen weltweit reifen und die Leistungslücke zwischen fortgeschrittenen und sich entwickelnden Gesundheitssystemen verringern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertragsmodell: Multi-Vendor-Verträge gewinnen an Bedeutung

Vollserviceverträge hielten im Jahr 2025 47,53 % des Vertragswerts und stützen damit die Marktgröße für medizinische Gerätewartung, da Krankenhäuser die Sicherheit fester Jahresgebühren bevorzugen, die Teile und Arbeit abdecken. Multi-Vendor-Verträge wachsen bis 2031 mit einer CAGR von 11,85 %, angetrieben von integrierten Versorgungsnetzwerken, die die Verwaltung rationalisieren und flottenweit Datenanalysen nutzen wollen. Diese Vereinbarungen ermöglichen es Anbietern, größere Rabatte auszuhandeln und standardisierte Reaktionszeiten über verschiedene Gerätemarken hinweg zu erzielen. Zeit-und-Material-Verträge bleiben in kleinen Kliniken üblich, die variable Kosten akzeptieren, während gemeinsame Servicemodelle, bei denen die Kosten zwischen Krankenhaus und OEM aufgeteilt werden, als kostenkontrollierte Mitteloption entstehen.

Der Aufstieg der Multi-Vendor-Abdeckung zwingt OEMs, traditionelle Pakete in modulare Angebote aufzuschlüsseln. ISOs positionieren sich als neutrale Partner, die gemischte Flotten mit Drittanbieter-Diagnosewerkzeugen bedienen können, die unter Reparaturrechtsgesetzen legalisiert wurden. Im Laufe der Zeit werden Vertragsstrukturen granularer, mit Betriebszeitklauseln und Leistungskennzahlen, die nach Gerätekritikalität zugeschnitten sind, was den Wettbewerb bei Servicepreis und -qualität verstärkt.

Nach Gerätetyp: Chirurgische Plattformen treiben die Serviceintensität an

Bildgebungsgeräte machten im Jahr 2025 31,63 % der Ausgaben aus und unterstreichen die Bedeutung des Segments innerhalb des Marktes für medizinische Gerätewartung. MRT-Systeme, die Kryogenmanagement und periodische Gradientenspulenkalibrierung erfordern, dominieren die Servicebudgets in dieser Kategorie. CT-Scanner benötigen häufige Röhrenwechsel, was laufende Teileeinnahmen schafft. Für chirurgische Geräte wird das schnellste Wachstum mit einer CAGR von 14,87 % bis 2031 prognostiziert, angetrieben durch robotergestützte Plattformen, die vierteljährliche Präventivprüfungen und kontinuierliche Software-Upgrades erfordern. Elektrochirurgische Instrumente tragen durch Elektroden- und Handstückaufarbeitungen wiederkehrende Einnahmen bei.

Lebenserhaltungsgeräte verzeichneten während der COVID-19-Pandemie eine erhöhte Wartungsnachfrage und bleiben ein Schwerpunkt für die Vorsorgeplanung. Patientenüberwachungssysteme, Dialysegeräte und Endoskope fügen inkrementelle, aber stetige Serviceeinnahmen hinzu, da chronische Krankheiten zunehmen und die ambulante Versorgung ausgeweitet wird. Jede Gerätegruppe trägt spezifische regulatorische Verpflichtungen, wie z. B. die elektrische Sicherheitsprüfung nach IEC 60601 für patientenverbundene Geräte, die den Vertragsumfang und die Preisgestaltung beeinflussen.

Nach Dienstleister: ISOs untergraben den OEM-Marktanteil

OEMs hielten im Jahr 2025 52,13 % des Umsatzes, was auf etablierte installierte Basen und proprietäre Diagnosemittel zurückzuführen ist, die Premium-Preise sichern. Für ISOs wird eine CAGR von 13,7 % prognostiziert, da Regulierungsbehörden den Teilezugang vorschreiben und Krankenhäuser Kosteneffizienz anstreben. Der gesetzgeberische Schwung hinter Reparaturrechtsgesetzen zwingt OEMs, Diagnosesoftware an Dritte zu liefern und so das Spielfeld zu ebnen. ISOs investieren in fabrikähnliche Schulungen und bieten Reaktionszeitgarantien vergleichbar mit OEMs, jedoch 20–30 % günstiger.

Interne Biomedizinteams gewinnen ebenfalls an Einfluss, insbesondere an großen akademischen Zentren, die Wartung als strategische Kompetenz betrachten. Die OEM-Dominanz bleibt bei hochkomplexen Modalitäten wie MRT und robotergestützter Chirurgie bestehen, wo spezialisierte Komponenten und Software eng kontrolliert werden, aber ISOs haben bei Patientenüberwachungs- und Dialysegeräten, wo Teile standardisiert sind, Parität erreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Ambulante chirurgische Zentren treiben Serviceinnovationen an

Krankenhäuser dominierten im Jahr 2025 mit 48,13 % der Ausgaben, was auf vielfältige Gerätportfolios und unternehmensweite Serviceverträge zurückzuführen ist. Akademische Zentren betten häufig Fernüberwachung und dedizierte Vor-Ort-Techniker in diese Vereinbarungen ein. Ambulante chirurgische Zentren sollen jedoch mit einer CAGR von 12,51 % bis 2031 am schnellsten wachsen, da elektive Eingriffe weiterhin in ambulante Umgebungen verlagert werden. Ambulante chirurgische Zentren betreiben schlanke Personalmodelle und benötigen schnelle Serviceumschlagszeiten – oft innerhalb von vier Stunden –, um kostspielige Absagen zu vermeiden. Diagnostische Bildgebungsketten führen prädiktive Wartung frühzeitig ein, um die Umplanung von Patienten zu minimieren. Dialysezentren priorisieren eine Betriebszeit von 99 % und wechseln zu umfassenden Servicevereinbarungen, die Verbrauchsmaterialien und Wasserqualitätsmanagement einschließen.

Labore, Zahnarztpraxen und Fachpraxen tragen bescheidene, aber wachsende Volumina bei, da Point-of-Care-Diagnostik zunimmt. Die Wartung von Heimversorgungsgeräten ist eine aufkommende Nische, bei der die Fernüberwachung tragbarer Geräte mit periodischen Hausbesuchen kombiniert wird, um Patientensicherheit und Geräteleistung zu gewährleisten.

Geografische Analyse

Nordamerika beanspruchte im Jahr 2025 35,13 % des Umsatzes, angetrieben durch die weit verbreitete Einführung prädiktiver Analytik und dichte Netzwerke von ambulanten chirurgischen Zentren und Bildgebungszentren. Mehr als 40 % der neuen Bildgebungsgerätverkäufe in den Vereinigten Staaten bündeln nun Serviceabonnements. Kanada leitet Provinzzuschüsse für Gerätekäufe, die mehrjährige Wartungsverträge erfordern, und Mexikos Privatkrankenhäuser sichern OEM-Verträge, um internationale Akkreditierungsstandards zu erfüllen. Die FDA-Cybersicherheitsregeln setzen den Maßstab für die Fernservice-Compliance in der gesamten Region und beeinflussen globale OEM-Praktiken.

Für den asiatisch-pazifischen Raum wird die höchste CAGR von 11,81 % bis 2031 prognostiziert. Chinas Infrastrukturplan schreibt standardisierte Wartung in Krankenhäusern auf Kreisebene vor und erweitert die Marktgröße für medizinische Gerätewartung für OEMs und ISOs gleichermaßen. Indiens Gesundheitszentren fügen Tausende von grundlegenden Diagnosegeräten hinzu, die regionale Servicehubs erfordern[3]Ministerium für Gesundheit und Familienfürsorge (Indien), „Ayushman-Bharat-Erweiterung”, mohfw.gov.in. Japan und Südkorea ersetzen alternde Scanner durch KI-fähige Plattformen, die Software-Updates im Abonnement nutzen. Australiens konsolidierte Privatkrankenhausgruppen verhandeln unternehmensweite Verträge, während Indonesien und Vietnam erstmals Kapazitäten über öffentlich-private Projekte aufbauen, die von regionalen Servicezentren in Singapur und Bangkok unterstützt werden. Arbeitskräftemangel bleibt eine Herausforderung und verlangsamt die Einführung prädiktiver Wartung in weniger städtischen Gebieten.

Europa hielt im Jahr 2025 einen erheblichen Anteil, angeführt von Deutschland, dem Vereinigten Königreich und Frankreich. Die EU-MDR harmonisiert die Betriebszeitdokumentation, fördert digitale Asset-Management-Plattformen und steigert die Serviceausgaben. Deutschland bevorzugt Allinclusive-Verträge mit umfassender Berichterstattung. Der Nationale Gesundheitsdienst des Vereinigten Königreichs erprobt Modelle mit geteiltem Risiko zur Kostensenkung, während südeuropäische Länder zunehmend auf ISOs setzen, um Budgetdruck zu entlasten. Der Nahe Osten und Afrika verzeichnen Expansion in den GCC-Staaten, die in Medizintourismus investieren, während Lateinamerikas Wachstum auf Brasiliens und Argentiniens Privatkrankenhäuser konzentriert ist, die trotz öffentlicher Finanzierungslücken auf internationale Standards aufrüsten.

Wettbewerbslandschaft

Der Markt für medizinische Gerätewartung ist mäßig konzentriert. OEMs – GE HealthCare, Siemens Healthineers, Philips und Canon Medical – beherrschen gemeinsam einen erheblichen Prozentsatz des weltweiten Serviceumsatzes durch proprietäre Diagnosemittel und den Vorteil der installierten Basis. ISOs entbündeln diese Angebote und erzielen 20–30 % Einsparungen, indem sie aktuelle Reparaturrechtsrichtlinien nutzen. Der Wettbewerb dreht sich nun um Datenanalyse statt nur um Teile. OEMs setzen Cloud-Plattformen wie GEs Edison, Philips' HealthSuite und Siemens' Teamplay ein, die Wartung in wiederkehrende Software-Abonnements umwandeln, die an Betriebszeitgarantien geknüpft sind. ISOs kontern mit Unternehmens-Asset-Management-Partnerschaften und fabrikgeschulten Technikern.

Wartung von Heimversorgungsgeräten und Multi-Vendor-Verträge bieten Wachstumschancen in unerschlossenen Bereichen. Kleinere regionale ISOs und interne Krankenhausteams gewinnen Anteile in Standardkategorien, wo standardisierte Teile den OEM-Hebel schwächen. Dennoch behalten OEMs die Dominanz in hochkomplexen Bereichen wie MRT und robotergestützter Chirurgie, die spezialisierte Software und Schulungen erfordern. Cybersicherheits-Compliance erhöht die Markteintrittsbarrieren, da die FDA-Leitlinie von 2023 robuste Prozesse für das Schwachstellenmanagement vorschreibt. Anbieter, die in sichere IoT-Gateways und Personalentwicklung investieren, sind am besten positioniert, um Anteile inmitten verschärfter Betriebszeitgarantien zu gewinnen.

Marktführer im Bereich medizinische Gerätewartung

Koninklijke Philips NV

GE Healthcare.

Canon Medical Systems

Siemens Healthineers

Stryker

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Die Initiative International Biomed Cross wurde in Neu-Delhi gestartet, um die Wartung medizinischer Geräte bei Katastrophen und Gesundheitsnotfällen zu unterstützen.

- Februar 2025: Sodexo India eröffnete in Kalkutta eine Einrichtung für das Management von Gesundheitstechnologie, die 500.000 Geräte unterstützen kann.

Umfang des globalen Berichts über den Markt für medizinische Gerätewartung

Gemäß dem Umfang des Berichts umfasst die medizinische Gerätewartung alle Aktivitäten im Zusammenhang mit der Bereitstellung eines angemessenen Serviceniveaus und der Begrenzung von Ausfallzeiten medizinischer Geräte in der Einrichtung. Traditionell wird die Gerätewartung als präventive Wartung und korrektive Wartung kategorisiert.

Die Segmentierung des Marktes für medizinische Gerätewartung ist nach Serviceart, Vertragsmodell, Gerätetyp, Dienstleister und Endnutzer kategorisiert. Nach Serviceart umfasst der Markt präventive Wartung, korrektive Wartung, operative Wartung, prädiktive Wartung sowie Software- & Firmware-Updates. Basierend auf dem Vertragsmodell ist er in Vollserviceverträge, gemeinsame Serviceverträge, Zeit- & Materialverträge und Multi-Vendor-Verträge segmentiert. Nach Gerätetyp deckt der Markt Bildgebungsgeräte, endoskopische Geräte, chirurgische Geräte, lebenserhaltende Geräte, Patientenüberwachungsgeräte, Dialysegeräte und sonstige Geräte ab. Die Dienstleistersegmentierung umfasst Originalgerätehersteller (OEMs), unabhängige Serviceorganisationen (ISOs) und interne Biomedizinteams. Nach Endnutzer ist der Markt in Krankenhäuser, diagnostische Bildgebungszentren, ambulante chirurgische Zentren, Dialysezentren, Labore, Zahn- & Fachkliniken und Heimversorgungsumgebungen unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika segmentiert. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Präventive Wartung |

| Korrektive Wartung |

| Operative Wartung |

| Prädiktive Wartung |

| Software- & Firmware-Updates |

| Vollserviceverträge |

| Gemeinsame Serviceverträge |

| Zeit- & Materialverträge |

| Multi-Vendor-Verträge |

| Bildgebungsgeräte | MRT-Systeme |

| CT-Scanner | |

| Röntgen & Fluoroskopie | |

| Ultraschall | |

| Nuklearmedizin & PET | |

| Endoskopische Geräte | |

| Chirurgische Geräte | Elektrochirurgische Geräte |

| Robotergestützte Chirurgiesysteme | |

| Minimalinvasive Geräte | |

| Lebenserhaltende Geräte | Beatmungsgeräte |

| Anästhesiegeräte | |

| Patientenüberwachungsgeräte | |

| Dialysegeräte | |

| Sonstige Geräte |

| Originalgerätehersteller (OEMs) |

| Unabhängige Serviceorganisationen (ISOs) |

| Interne Biomedizinteams |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Ambulante chirurgische Zentren |

| Dialysezentren |

| Labore |

| Zahn- & Fachkliniken |

| Heimversorgungsumgebungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten & Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Serviceart | Präventive Wartung | |

| Korrektive Wartung | ||

| Operative Wartung | ||

| Prädiktive Wartung | ||

| Software- & Firmware-Updates | ||

| Nach Vertragsmodell | Vollserviceverträge | |

| Gemeinsame Serviceverträge | ||

| Zeit- & Materialverträge | ||

| Multi-Vendor-Verträge | ||

| Nach Gerätetyp | Bildgebungsgeräte | MRT-Systeme |

| CT-Scanner | ||

| Röntgen & Fluoroskopie | ||

| Ultraschall | ||

| Nuklearmedizin & PET | ||

| Endoskopische Geräte | ||

| Chirurgische Geräte | Elektrochirurgische Geräte | |

| Robotergestützte Chirurgiesysteme | ||

| Minimalinvasive Geräte | ||

| Lebenserhaltende Geräte | Beatmungsgeräte | |

| Anästhesiegeräte | ||

| Patientenüberwachungsgeräte | ||

| Dialysegeräte | ||

| Sonstige Geräte | ||

| Nach Dienstleister | Originalgerätehersteller (OEMs) | |

| Unabhängige Serviceorganisationen (ISOs) | ||

| Interne Biomedizinteams | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnostische Bildgebungszentren | ||

| Ambulante chirurgische Zentren | ||

| Dialysezentren | ||

| Labore | ||

| Zahn- & Fachkliniken | ||

| Heimversorgungsumgebungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten & Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für medizinische Gerätewartung im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von 65,54 Milliarden USD und soll bis 2031 auf 108,17 Milliarden USD wachsen, was einer CAGR von 10,54 % entspricht.

Welche Serviceart wächst am schnellsten?

Die prädiktive Wartung wächst mit einer CAGR von 12,25 %, da IoT-Sensoren und Analytik zustandsbasierte Eingriffe ermöglichen.

Warum gewinnen Multi-Vendor-Verträge an Beliebtheit?

Integrierte Versorgungsnetzwerke bevorzugen einen einzigen Vertrag für gemischte Flotten, um Verwaltungskosten zu senken und Mengenrabatte zu erzielen, was eine CAGR von 11,85 % antreibt.

Welche Region wird bis 2031 das höchste Wachstum verzeichnen?

Für den asiatisch-pazifischen Raum wird ein jährliches Wachstum von 11,81 % prognostiziert, bedingt durch umfangreichen Krankenhausbau in China und Indien sowie steigende Geräteinstallationen in Sekundärstädten.

Wie wirken sich Reparaturrechtsgesetze auf den Markt aus?

Diese Gesetze zwingen OEMs, Teile und Diagnosesoftware an ISOs zu verkaufen, was es Drittanbieter-Dienstleistern ermöglicht, OEM-Qualität zu niedrigeren Preisen zu erreichen und den OEM-Marktanteil zu untergraben.

Seite zuletzt aktualisiert am: