Marktgröße und Marktanteil für langlebige medizinische Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

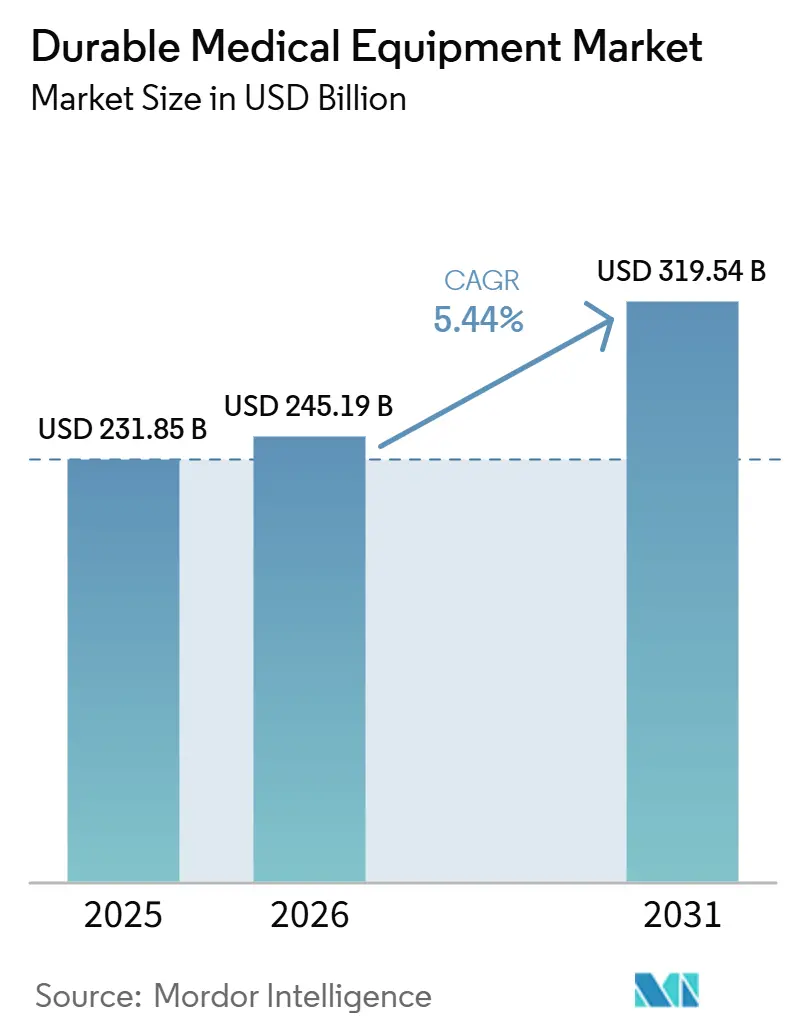

| Marktgröße (2026) | 245.19 Milliarden US-Dollar |

| Marktgröße (2031) | 319.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für langlebige medizinische Geräte von Mordor Intelligence

Die Marktgröße für langlebige medizinische Geräte wurde im Jahr 2025 auf 231,85 Milliarden USD geschätzt und soll von 245,19 Milliarden USD im Jahr 2026 auf 319,54 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,44 % während des Prognosezeitraums (2026–2031).

Der Markt für langlebige medizinische Geräte vollzieht einen Wandel hin zur häuslichen Versorgung chronisch Kranker, da die Erstattungsleistungen steigen, IoT-Konnektivität in Alltagsgeräte integriert wird und prädiktive Software die Betriebskosten senkt. Nordamerikanische Kostenträger unter der Führung von Medicare belohnen technologiegestützte Rehabilitation gegenüber arbeitsintensiven Besuchen, während Japan und mehrere europäische Systeme die Kostenübernahme für Rollstühle, Krankenhausbetten und Sauerstofflösungen ausweiten. Krankenhausbeschaffungsstrategien priorisieren nun energieeffiziente und servicegebündelte Hardware, was Anbieter dazu veranlasst, vorausschauende Wartung und Remote-Firmware-Updates hinzuzufügen. Online- und Direktlieferung an Patienten senken die Kanalkosten weiter und ermöglichen es Verbrauchern, Geräte innerhalb weniger Stunden in den wichtigsten US-amerikanischen Ballungsräumen zu erhalten. Die Wettbewerbspositionierung hängt von der Integration von Gerätehardware mit Analyseplattformen ab, was Übernahmen von Nischensoftwareunternehmen beschleunigt und neue Abonnementmodelle hervorbringt, die den Cashflow an die Nutzung anpassen.

Wichtigste Erkenntnisse des Berichts

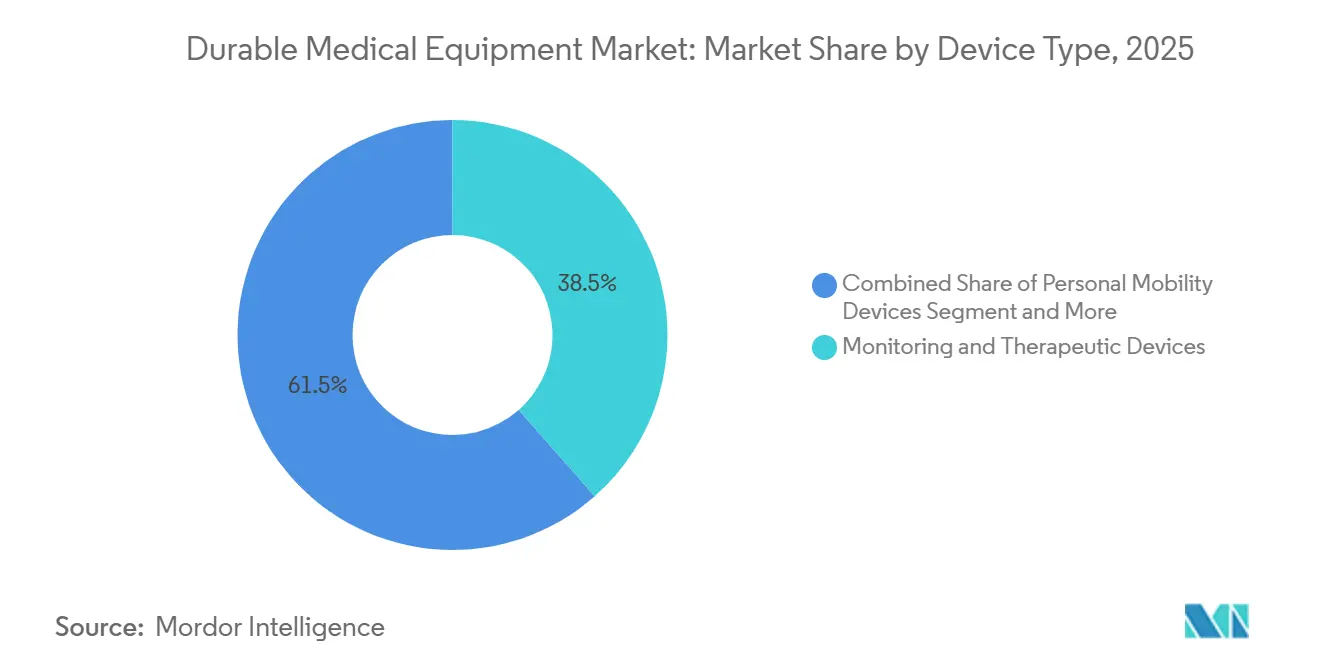

- Nach Gerätetyp entfielen im Jahr 2025 38,55 % des Marktanteils für langlebige medizinische Geräte auf Überwachungs- und Therapiegeräte; für dasselbe Segment wird bis 2031 eine Beschleunigung auf eine CAGR von 8,25 % prognostiziert.

- Nach Endnutzer entfielen im Jahr 2025 53,53 % der Marktgröße für langlebige medizinische Geräte auf Krankenhäuser und Kliniken, während häusliche Pflegeeinrichtungen bis 2031 voraussichtlich mit einer CAGR von 9,85 % wachsen werden.

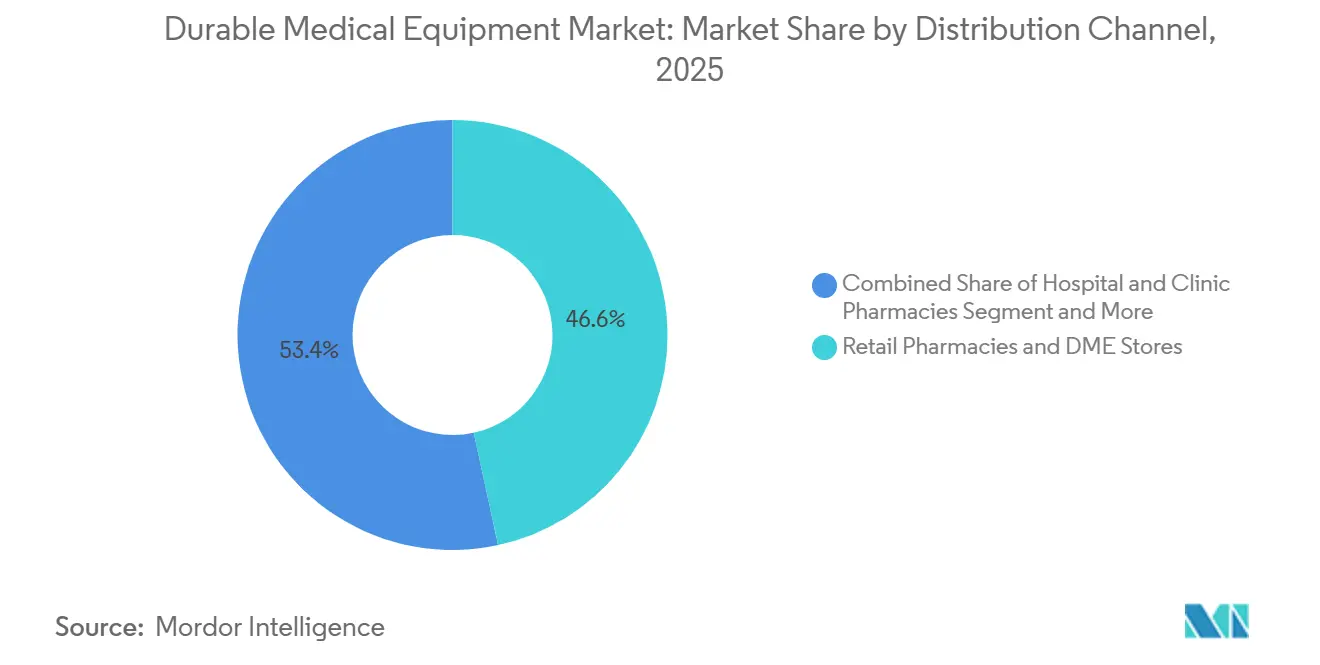

- Nach Vertriebskanal führten Einzelhandelsapotheken und Fachgeschäfte für langlebige medizinische Geräte im Jahr 2025 mit einem Umsatzanteil von 46,63 %, während Online- und Direktkanäle für Patienten bis 2031 mit einer CAGR von 11,87 % wachsen.

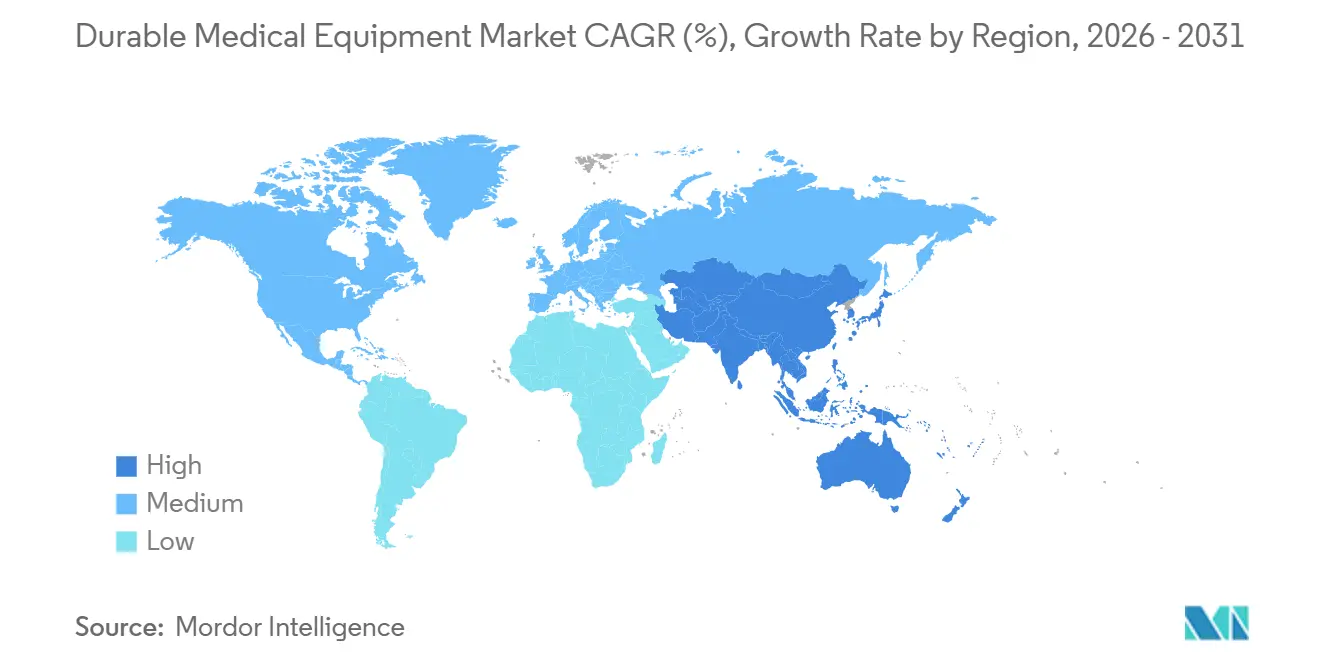

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 41,13 % am Markt für langlebige medizinische Geräte, während Asien-Pazifik mit einer CAGR von 8,51 % bis 2031 die höchste regionale Wachstumsrate verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für langlebige medizinische Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rasch alternde Bevölkerung, die die Nachfrage nach Mobilitäts- und Atemhilfen aufrechterhält | +1.8% | Global, stärkste Auswirkung in Japan, Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| IoT-fähige Geräteökosysteme verbessern die Therapietreue und Datenmonetarisierung | +1.2% | Nordamerika und EU, frühe Einführung im städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Verlagerung zur häuslichen Versorgung chronisch Kranker, unterstützt durch Ausweitung der Erstattungsleistungen | +1.5% | Nordamerika, Japan, Australien; aufkommend in China, Indien | Mittelfristig (2–4 Jahre) |

| KI-gestützte vorausschauende Wartung senkt die Gesamtbetriebskosten für Anbieter | +0.6% | Krankenhäuser in Nordamerika und der EU, Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| E-Commerce und Direktlieferung an Patienten senken die Kanalkosten | +0.9% | Nordamerika, Vereinigtes Königreich; aufkommend im städtischen China und Indien | Kurzfristig (≤ 2 Jahre) |

| ESG-verknüpfte Krankenhauskapitalausgaben fördern die Erneuerung energieeffizienter Geräte | +0.5% | EU (NHS England, Deutschland), Nordamerika (ausgewählte Systeme) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasch alternde Bevölkerung, die die Nachfrage nach Mobilitäts- und Atemhilfen aufrechterhält

Der Anteil der japanischen Bevölkerung im Alter von 75 Jahren und älter überstieg im Jahr 2025 15 % und trieb den Kauf von Rollstühlen, Gehwagen und Sauerstoffkonzentratoren voran, die durch das Pflegeversicherungsprogramm abgedeckt werden, das bis zu 90 % der Gerätekosten erstattet [1]Ministerium für Gesundheit, Arbeit und Wohlfahrt, „Statistiken zur Pflegeversicherung”, mhlw.go.jp. Eurostat prognostiziert, dass der Anteil der europäischen Bevölkerung im Alter von 65 Jahren und älter bis 2050 auf 30 % steigen wird, was nationale Kostenträger dazu veranlasst, häusliche Atemtherapie und Mobilitätshilfen zu subventionieren. Das CMS prognostiziert, dass die Medicare-Einschreibungen bis 2030 auf 80 Millionen steigen werden, was die adressierbare Basis für motorisierte Rollstühle und CPAP-Systeme vergrößert. Deutschland hat im Jahr 2024 450 Milliarden EUR für Gesundheitsausgaben bereitgestellt, wobei ein wachsender Anteil für Hilfstechnologien im Rahmen der Sozialversicherungsregeln vorgesehen ist. Sicherheitsstandards wie ISO 7176 und IEC 60601 tragen dazu bei, dass die an Senioren gelieferten Geräte die Anforderungen an Haltbarkeit und elektrische Sicherheit erfüllen, was die Haftung für Anbieter reduziert.

IoT-fähige Geräteökosysteme verbessern die Therapietreue und Datenmonetarisierung

Vernetzte Glukosemonitore, Pulsoximeter und tragbare Beatmungsgeräte werden zunehmend mit Smartphones gekoppelt und übertragen Echtzeitmesswerte an Cloud-Dashboards. Abbotts FreeStyle Libre 2 Plus überträgt Glukosedaten direkt an Apple Health, sodass Ärzte die Dosierung ohne Klinikbesuche anpassen können. ResMeds AirSense 11 CPAP überträgt Nutzungsmetriken an Kliniker und reduzierte in einer multizentrischen Studie aus dem Jahr 2024 die 30-Tage-Wiederaufnahmen bei obstruktiver Schlafapnoe um 18 %. Das TEMPO-Modell der FDA gewährt automatische Medicare-Deckung für bahnbrechende vernetzte Geräte innerhalb von zwei Tagen nach der Zulassung, was die Zeit bis zur Erstattung verkürzt und schnelle kommerzielle Markteinführungen fördert. Heterogene Datenstandards verlangsamen jedoch die plattformübergreifende Analytik, was die Einführung von HL7 FHIR für die Interoperabilität zwischen Anbieterökosystemen motiviert.

Verlagerung zur häuslichen Versorgung chronisch Kranker, unterstützt durch Ausweitung der Erstattungsleistungen

Das prospektive Vergütungssystem für häusliche Gesundheitsversorgung von Medicare 2025 erhöhte den Basissatz um 2,6 % und führte Therapieschwellenwerte ein, die eine gerätegestützte Rehabilitation gegenüber personalintensiven Besuchen begünstigen. Japan erwartet, dass die Zahl der Empfänger häuslicher medizinischer Versorgung bis 2029 auf über 1,6 Millionen steigen wird, katalysiert durch die Erstattung für Betten und Rollstühle. China hat im Rahmen seines 14. Fünfjahresplans für Altersdienste Subventionen für Sturzsensoren und intelligente Vitalzeichenmonitore bereitgestellt. Das NHS-Programm „Krankenhaus zu Hause” setzt tragbare Infusionspumpen und vernetzte Vitalzeichenmonitore ein und reduzierte im Jahr 2024 die Nutzung von Akutbetten um 12 %. Risikomanagementstandards wie ISO 14971 und Datenschutzbestimmungen wie die DSGVO regeln die Einführung von Geräten für den Heimgebrauch und schützen die Patientensicherheit und die Daten.

KI-gestützte vorausschauende Wartung senkt die Gesamtbetriebskosten für Anbieter

GE HealthCares Asset Performance Management analysiert Vibrations- und Temperaturdaten von Bildgebungs- und Überwachungsflotten, sagt Ausfälle bis zu zwei Wochen im Voraus vorher und reduziert ungeplante Ausfallzeiten bei früh einsteigenden Krankenhäusern um 25 %. Philips HealthSuite automatisiert Servicetickets und Teilebestellungen für 15.000 vernetzte Geräte und steigert die Betriebszeit bei europäischen Kunden um rund 20 %. Siemens Healthineers trainiert neuronale Netze mit Dutzenden von Millionen von Serviceereignissen, um optimale Wartungsfenster zu empfehlen, und reduziert die mittlere Reparaturzeit auf 18 Stunden. Der Entwurf der FDA-Leitlinie zu vorher festgelegten Änderungskontrollplänen ermöglicht es Herstellern, KI-Algorithmen ohne neue 510(k)-Einreichungen zu aktualisieren, was die Einführung selbstlernender Wartungssoftware beschleunigt. Die Einhaltung von IEC 62304 hält Cybersicherheits- und Software-Lebenszyklusprozesse unter Kontrolle.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Lebenszyklusservicekosten | -0.9% | Global, besonders ausgeprägt in Schwellenmärkten mit begrenzten Finanzierungsmöglichkeiten | Mittelfristig (2–4 Jahre) |

| Einführung von GLP-1-Adipositasmedikamenten, die das Volumen bei Mobilitätshilfen reduzieren | -0.7% | Nordamerika, EU; aufkommend im städtischen Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel bei biomedizinischen Technikern verlängert Servicezyklen | -0.4% | Nordamerika, EU, Australien; Ausstrahlungseffekte auf den städtischen Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Fragmentierte Datennormen nach dem Verkauf behindern die Interoperabilität | -0.3% | Global, am stärksten ausgeprägt an Mehrlieferantenstandorten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Lebenszyklusservicekosten

Fortschrittliche motorisierte Rollstühle mit IoT-Sensoren werden zwischen 15.000 und 40.000 USD angeboten, während intelligente Krankenhausbetten zwischen 8.000 und 25.000 USD kosten, was Budgets belastet, bei denen die Erstattung durch Dritte gering ist. Vorbeugende Wartung und Software-Updates erhöhen die Eigentumskosten über fünf Jahre häufig um 20 %, verlängern die Ersatzzyklen und erhöhen das Ausfallrisiko. Der Mangel an biomedizinischen Technikern hält die stündlichen Servicekosten in reifen Märkten hoch; das US-amerikanische Büro für Arbeitsstatistik erwartet bis 2032 nur ein Beschäftigungswachstum von 5 %. Abonnementpakete von Anbietern von Geräten als Dienstleistung absorbieren den anfänglichen Aufwand, indem die Kosten auf monatliche Rechnungen verteilt werden. In Europa fügen MDR-Aktualisierungen zur Marktüberwachung alle zwei Jahre 50.000–200.000 EUR pro Produktlinie hinzu, Kosten, die in der Regel an die Käufer weitergegeben werden.

Einführung von GLP-1-Adipositasmedikamenten, die das Volumen bei Mobilitätshilfen reduzieren

Verschreibungen für Semaglutid und Tirzepatid stiegen im Jahr 2024 stark an und halfen Patienten, Gewicht zu verlieren und die Mobilität wiederzugewinnen, was die Nachfrage nach Rollstühlen und Gehwagen dämpfte. Auch die Verkäufe von Insulinpumpen dürften sich verlangsamen, da die Prävalenz von Typ-2-Diabetes in behandelten Bevölkerungsgruppen abnimmt; Hersteller schwenken auf die Integration in intelligente Heimsysteme und Sturzerkennung um, um Mobilitätsplattformen als Hubs für präventive Versorgung neu zu positionieren. CPAP-Volumina sehen sich ähnlichem Gegenwind ausgesetzt, wenn Gewichtsverlust die obstruktive Schlafapnoe lindert, was Anbieter dazu veranlasst, Adhärenzanalytik und Cloud-Dienste zu verbessern, um den Wert zu erhalten. Hersteller von Mobilitätsgeräten präsentierten auf der Medtrade-Konferenz 2024 sensorenreiche Geräte mit Ganganalyse und Telemedizin-Integration und unterstrichen damit den strategischen Schwenk hin zu proaktivem Monitoring.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Überwachungs- und Therapiegeräte dominieren

Überwachungs- und Therapiegeräte hielten im Jahr 2025 einen Anteil von 38,55 % am Markt für langlebige medizinische Geräte und sind auf dem Weg, bis 2031 mit einer CAGR von 8,25 % zu wachsen, was Mobilitätshilfen und Badezimmersicherheitsprodukte übertrifft. Rezeptfreie Glukosemonitore wie Abbott FreeStyle Libre 2 Plus und Dexcom Stelo entfallen auf die Fingerstich-Kalibrierung und synchronisieren sich mit mobilen Gesundheits-Apps, was ein zweistelliges Einheitenwachstum in Nordamerika antreibt [2]Abbott Laboratories, „FreeStyle Libre 2 Plus jetzt erhältlich”, abbott.com. Der mehrjährige Rückruf von Philips Respironics verlagerte die Nachfrage bei Schlafapnoe zu ResMed, dessen mobilfunkfähiges AirSense 11 in Pilotprogrammen die Krankenhauswiederaufnahmen um 18 % reduzierte und seine Marktstellung stärkte.

Das Wachstumsmomentum setzt sich fort, da Kostenträger Remote-Vitalzeichenmonitore erstatten, die in häuslichen Pflegeprogrammen eingesetzt werden, und die Marktgröße für langlebige medizinische Geräte im Bereich Überwachungsgeräte ausweiten. Dennoch stehen Insulinpumpenvolumina unter dem Druck der Einführung von Adipositasmedikamenten, was Pumpenhersteller dazu veranlasst, sich auf pädiatrische und Typ-1-Diabetes-Nischen zu konzentrieren. Sauerstoffkonzentratoren und CPAP-Systeme profitieren von der mHealth-Konnektivität, die das Remote-Adhärenz-Tracking unterstützt. Im Gegensatz dazu sehen sich persönliche Mobilitätshilfen einem langsameren Wachstum gegenüber; um dem Volumengegenwind entgegenzuwirken, integrieren Anbieter motorisierter Rollstühle nun Sturzsensoren und Haltungsanpassungsalgorithmen, die verwertbare klinische Daten sammeln und ihre Rolle in wertbasierten Versorgungspfaden stärken.

Nach Endnutzer: Krankenhäuser bleiben Kernbereich, aber häusliche Pflege wächst schneller

Krankenhäuser und Kliniken repräsentierten im Jahr 2025 53,53 % des Marktanteils für langlebige medizinische Geräte, gestützt durch komplexe Beatmungsgeräte, Hochakutbetten und fortschrittliche Bildgebungssysteme. Häusliche Pflegeeinrichtungen weiten ihren Umsatz jedoch mit einer CAGR von 9,85 % aus, da Erstattungsanreize die chronische Versorgung aus dem Krankenhaus heraus verlagern. Japans Pflegeversicherung und Chinas Provinzsubventionen ebnen einen Weg, der krankenhausgerechte Geräte in Wohnzimmern normalisiert und damit die Marktgröße für langlebige medizinische Geräte im Bereich Wohnumgebungen vergrößert.

Die Krankenhausnachfrage bleibt bei Intensivbeatmungsgeräten und chirurgischen Navigationsplattformen robust, doch ambulante Operationszentren setzen mobile C-Bögen und kompakte Ultraschallgeräte für tagesklinische Eingriffe ein. Pflegeheime und Hospize halten sich an wertbasierte Verträge, die Wiederaufnahmen bestrafen, und beschaffen daher IoT-Betten und Remote-Überwachungsmatten zur frühzeitigen Erkennung von Verschlechterungen. Das zweigleisige Nachfragemuster – hohe Akuität in Einrichtungen, wachsende Akuität zu Hause – zwingt Lieferanten, modulare Geräte zu entwickeln, die unterschiedliche Strom-, Service- und Datenanforderungen in verschiedenen Umgebungen erfüllen.

Nach Vertriebskanal: Digitale Auftragsabwicklung gewinnt an Fahrt

Einzelhandelsapotheken und stationäre Fachgeschäfte für langlebige medizinische Geräte erzielten im Jahr 2025 46,63 % des Umsatzes, aber Online- und Direktkanäle für Patienten wachsen mit einer CAGR von 11,87 %. Amazon Pharmacy bietet für fast die Hälfte der US-amerikanischen Haushalte eine Gerätelieferung am selben Tag an und erhöht die Verbrauchererwartungen an sofortigen Zugang. CVS Health integriert nun die Bestellung von langlebigen medizinischen Geräten in seine mobile Erfahrung und verkürzt Entlassungsverzögerungen für Krankenhäuser, die häuslich gebundene Patienten schnell ausstatten müssen. Europäische Regulierungsbehörden setzen ISO 13485 und die DSGVO im E-Commerce-Verkauf durch, schützen Produktqualität und Datenschutz und ermöglichen gleichzeitig grenzüberschreitende Transaktionen, die den Markt für langlebige medizinische Geräte vergrößern.

Hochwertige Produkte wie maßgefertigte Rollstühle sind nach wie vor auf physische Anpassungen angewiesen, aber Apotheken begegnen dem E-Commerce-Druck durch die Einrichtung von Kliniken im Geschäft für Schulungen und die Einrichtung am selben Tag. Lieferpartner wie DoorDash und Uber kooperieren mit nationalen Ketten, um Vier-Stunden-Lieferziele in städtischen Korridoren zu erfüllen, was das Logistikrennen weiter verschärft. Das TEMPO-Modell der FDA für schnelle Kostenübernahme beschleunigt rezeptfreie Markteinführungen für vernetzte Monitore und steigert die Direktnachfrage der Verbraucher.

Geografische Analyse

Nordamerika bleibt mit einem Anteil von 41,13 % im Jahr 2025 der größte regionale Beitragszahler, gestützt durch steigende Medicare-Einschreibungen und die CMS-Politik, die die Erstattung für häusliche Gesundheitsversorgung anhebt. Die beschleunigte Kostenübernahme der FDA für bahnbrechende Geräte verkürzt die Vermarktungszeiträume und beschleunigt die Einführung von IoT-Monitoren und KI-verbesserten Sauerstoffkonzentratoren. Das Logistiknetzwerk von Amazon Pharmacy unterstützt die schnelle Gerätelieferung und hilft dem Online-Verkauf beim Wachstum, während Kanadas Programm für Hilfsmittel bis zu 75 % der förderfähigen Produktkosten finanziert und den Zugang erweitert. Mexikos Sozialversicherungspilotprojekte für tragbare Sauerstoffdienste in ländlichen Gebieten reduzieren Krankenhausaufnahmen.

Asien-Pazifik ist mit einer CAGR von 8,51 % bis 2031 die am schnellsten wachsende Region, angetrieben durch Japans demografischen Wandel des „Problems 2025” und Chinas Präferenz für das Altern zu Hause. Indiens Ayushman Bharat Digital Mission hat für eine halbe Milliarde Bürger eindeutige Gesundheits-IDs erstellt und erleichtert so Telemedizinverschreibungen für Monitore für den Heimgebrauch. Südkorea erstattet bis zu 80 % der Kosten für tragbare Sauerstoffmieten, während Australiens Nationales Behindertenversicherungssystem Hilfstechnologien für mehr als 600.000 Teilnehmer finanziert.

Europa hat aufgrund der alternden Bevölkerung und der ESG-Beschaffungsziele erhebliches Gewicht. Deutschland lenkt Sozialversicherungsmittel in Richtung Hilfsmittel, der NHS verpflichtet sich zur klimaneutralen Beschaffung, und Frankreichs Initiative „Silver Economy” subventioniert häusliche medizinische Kits und bringt lebenszyklusarme CO2-Geräte in den Mainstream. Die EU-weite Medizinprodukteverordnung schreibt eine Marktüberwachung vor, die die Compliance-Hürden erhöht, aber die Sicherheit verbessert und das Käufervertrauen in langlebige Geräte stärkt, die den Markt für langlebige medizinische Geräte verankern.

Wettbewerbslandschaft

Die führenden Anbieter Abbott, Medtronic, ResMed, Philips, Stryker, Baxter, GE HealthCare, Siemens Healthineers, Invacare und Masimo kontrollieren gemeinsam einen bedeutenden, aber nicht dominanten Anteil am Markt für langlebige medizinische Geräte, wobei viele Nischenanbieter Lücken in den Bereichen Mobilität, Badezimmersicherheit und Heimüberwachung füllen. Die Integration von Software-Schichten treibt Fusionen und Übernahmen an: Abbott integrierte 2024 die Insulindosierungsalgorithmen von Bigfoot Biomedical in sein Libre-Ökosystem, während Medtronic Cardiovascular Systems übernahm, um seinen Gefäßkatalog zu vertiefen. ResMeds Übernahme von Brightree im Jahr 2023 sichert wiederkehrende SaaS-Gebühren von Anbietern langlebiger medizinischer Geräte und erhöht die Kundenbindung[3]ResMed Inc., „ResMed übernimmt Brightree”, resmed.com.

Der Rückruf von Philips Respironics eröffnete eine Haftung von 1,1 Milliarden USD und lenkte die Nachfrage bei Schlafapnoe zu ResMed und regionalen Herstellern um. Invacares Austritt aus dem Chapter-11-Verfahren im Jahr 2023 überließ Marktanteile an Drive DeVilbiss und Sunrise Medical im Bereich manuelle Mobilitätsgeräte und verdeutlichte die Anfälligkeit des Marktes für Lieferunterbrechungen. Anbieter differenzieren sich durch die Integration von KI-gestützter Wartung und Abonnementfinanzierung; GE HealthCare und Philips bieten Dashboards für vorausschauende Wartung an, die die Betriebszeit in Leasingmodellen garantieren, während Masimo mit sensorenreichen Baby- und Temperaturmonitoren in den Bereich der Verbraucherwearables einsteigt. Aufgearbeitete Systeme gewinnen an Bedeutung, da der NHS und andere Käufer CO2-Reduktionsziele verfolgen und Flotten mit 30–50 % geringeren eingebetteten Emissionen bevorzugen.

Marktführer für langlebige medizinische Geräte

Getinge AB

Medtronic PLC

Compass Health Brands

GE Healthcare

Koninklijke Philips N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Quipt Home Medical übernahm einen Vollservice-Anbieter für langlebige medizinische Geräte von Ballad Health und stärkte damit seine Präsenz in der US-amerikanischen Atemwegsversorgung.

- Februar 2025: Das NYC Care-Programm von NYC Health + Hospitals führte eine Leistung ein, die es berechtigten Patienten ermöglicht, in allen Systemeinrichtungen langlebige medizinische Geräte zu geringen oder keinen Kosten zu erhalten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für langlebige medizinische Geräte (DME) als den weltweiten Verkauf von wiederverwendbaren, nicht implantierbaren Geräten, Mobilitätshilfen, therapeutischen und Überwachungsgeräten sowie Badezimmersicherheitsmöbeln, die für die chronische oder post-akute Versorgung verschrieben werden und einem wiederholten Heim- oder klinischen Einsatz standhalten. Die Basisgröße für 2025 beträgt USD 232,54 Milliarden, wobei der Wert über alle wichtigen geografischen Regionen und primären Vertriebskanäle hinweg erfasst wird.

Ausschlüsse aus dem Geltungsbereich: Einwegprodukte, implantierbare Geräte und rein diagnostische Verbrauchsmaterialien sind nicht Gegenstand dieser Bewertung.

Segmentierungsübersicht

- Nach Gerätetyp

- Persönliche Mobilitätshilfen

- Rollstühle

- Krücken und Gehstöcke

- Gehwagen und Rollatoren

- Sonstige persönliche Mobilitätshilfen

- Badezimmersicherheitsgeräte und medizinische Möbel

- Medizinische Betten und Matratzen

- Toilettenstühle und Toiletten

- Sonstige Badezimmersicherheits- und medizinische Möbel

- Überwachungs- und Therapiegeräte

- Blutzuckermonitore

- Sauerstoffgeräte

- Vitalzeichenmonitore

- Sonstige Überwachungs- und Therapiegeräte

- Persönliche Mobilitätshilfen

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Häusliche Pflegeeinrichtungen

- Ambulante Operationszentren

- Sonstige Endnutzer

- Nach Vertriebskanal

- Krankenhaus- und Klinikaphotheken / Anbieter langlebiger medizinischer Geräte

- Einzelhandelsapotheken und Fachgeschäfte für langlebige medizinische Geräte

- Online- und Direktkanäle für Patienten

- Geschäftskunden (B2B)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Einkaufsleiter bei Krankenhausgruppen, häuslichen Pflegeanbietern und regionalen Distributoren in Nordamerika, Europa und sechs wachstumsstarken asiatischen Volkswirtschaften. Nachfolgebefragungen mit Atemtherapeuten und Physiatern bestätigten Nutzungsveränderungen und durchschnittliche Ersatzzyklen, wodurch wir Annahmen präzisieren konnten, die Sekundärquellen offen gelassen hatten.

Desk Research

Wir begannen mit der Erfassung offizieller Statistiken von Institutionen wie den Centers for Medicare & Medicaid Services, Eurostat, Japans MHLW und der Weltbank, die Patientenpools, Gesundheitsausgaben und Erstattungsobergrenzen verdeutlichen. Branchenverbände, darunter AAHomecare und Medtech Europe, lieferten Versandtrends, während Zolldatenbanken und Patentanalysen (Questel) uns halfen, die Technologiediffusion zu identifizieren. Unternehmens-10-Ks, Investorenpräsentationen und Factiva-Nachrichtenarchive verankerten anschließend typische durchschnittliche Verkaufspreise (ASP) und Wettbewerbsbewegungen. Die hier zitierten Desk-Research-Quellen sind illustrativ; zahlreiche weitere Publikationen und Datensätze flossen in unsere Evidenzbasis ein.

Marktgrößenbestimmung & Prognose

Ein Top-down-Ansatz, der auf nationalen Gesundheitsausgabentabellen und Import-Export-Abstimmungen basiert, ermittelte den gesamten Nachfragepool, der anschließend durch selektive Bottom-up-Aggregationen der Umsatzangaben führender Anbieter gegengeprüft wurde. Zu den wichtigsten Variablen zählen: (1) Bevölkerung ab 65 Jahren, (2) Prävalenz von Diabetes und COPD, (3) Verlagerung hin zur häuslichen Versorgung, (4) Erstattungsdeckungsquoten und (5) Entwicklung des medianen ASP in den Geräteclustern Mobilität, Atemwege und Wundversorgung. Die Prognosen stützen sich auf multivariate Regression in Verbindung mit Szenarioanalysen, um Erstattungsreformen und Technologieadoptionskurven abzubilden; Lücken im Bottom-up-Input werden durch regionale Kanalprüfungen und mediane ASP-Imputation geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden vor der Freigabe durch leitende Analysten Varianztests gegenüber externen Marktsignalen, Peer-Kennzahlen und historischen Reihen unterzogen. Berichte werden jährlich aktualisiert, und unterjährige Updates werden ausgelöst, wenn wesentliche politische Ereignisse oder Rückrufaktionen die Nachfrageindikatoren verändern.

Warum Mordors Basiswert für langlebige medizinische Geräte Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Analysten unterschiedliche Produktkörbe, Preiskonventionen und Aktualisierungsrhythmen wählen. Mordors disziplinierte Bereichsabgrenzung und das Dual-Path-Modellierungsverfahren halten unseren Basiswert reproduzierbar und ausgewogen für die strategische Planung.

Diese Vergleiche zeigen, dass die Breite des Geltungsbereichs, ASP-Eingaben und die Strenge der Validierung die Ergebnisse wesentlich beeinflussen; unser gemischter Top-down-Ansatz, der durch Felderkenntnisse bestätigt wird, gibt Entscheidungsträgern einen verlässlichen Ausgangspunkt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 232,54 Mrd. (2025) | Mordor Intelligence | - |

| USD 221,35 Mrd. (2023) | Global Consultancy A | Schließt Badezimmersicherheitsmöbel aus; leitet Gesamtwerte ausschließlich aus dem Krankenhauseinkauf ab |

| USD 232,33 Mrd. (2024) | Trade Journal B | Fügt Mietserviceumsätze und Verbrauchsmaterialien hinzu, was die Basis aufbläht |

| USD 241,50 Mrd. (2024) | Industry Data Service C | Geht von einer raschen Einführung intelligenter Geräte aus, begrenzte Primärvalidierung |

Diese Vergleiche zeigen, dass die Breite des Geltungsbereichs, ASP-Eingaben und die Strenge der Validierung die Ergebnisse wesentlich beeinflussen; unser gemischter Top-down-Ansatz, der durch Felderkenntnisse bestätigt wird, gibt Entscheidungsträgern einen verlässlichen Ausgangspunkt.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für langlebige medizinische Geräte bis 2031 sein?

Es wird prognostiziert, dass er 319,54 Milliarden USD erreichen wird, unterstützt durch eine CAGR von 5,44 %, die durch die Ausweitung der häuslichen Versorgung chronisch Kranker angetrieben wird.

Welche Gerätekategorie führt beim Umsatz?

Überwachungs- und Therapiegeräte hielten im Jahr 2025 einen Umsatzanteil von 38,55 % und weisen die schnellste CAGR von 8,25 % auf.

Welche Region zeigt das höchste Wachstumsmomentum?

Asien-Pazifik verzeichnet bis 2031 die schnellste CAGR von 8,51 %, da Japans alternde Bevölkerung und Chinas Subventionen für häusliche Pflege die Nachfrage ausweiten.

Wie gestalten Rückrufe den Wettbewerb um?

Der Rückruf von Philips Respironics verlagerte Schlafapnoe-Patienten zu ResMed und kleineren Wettbewerbern, veränderte die Marktanteile und beschleunigte Investitionen in vernetzte CPAP-Analytik.

Welche Rolle spielen Online-Kanäle?

Same-Day- und Next-Day-Lieferdienste von Amazon Pharmacy und Apothekenketten steigern den E-Commerce-Umsatz, insbesondere bei rezeptfreien Monitoren und Mobilitätshilfen.

Seite zuletzt aktualisiert am: