Abzugshauben-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

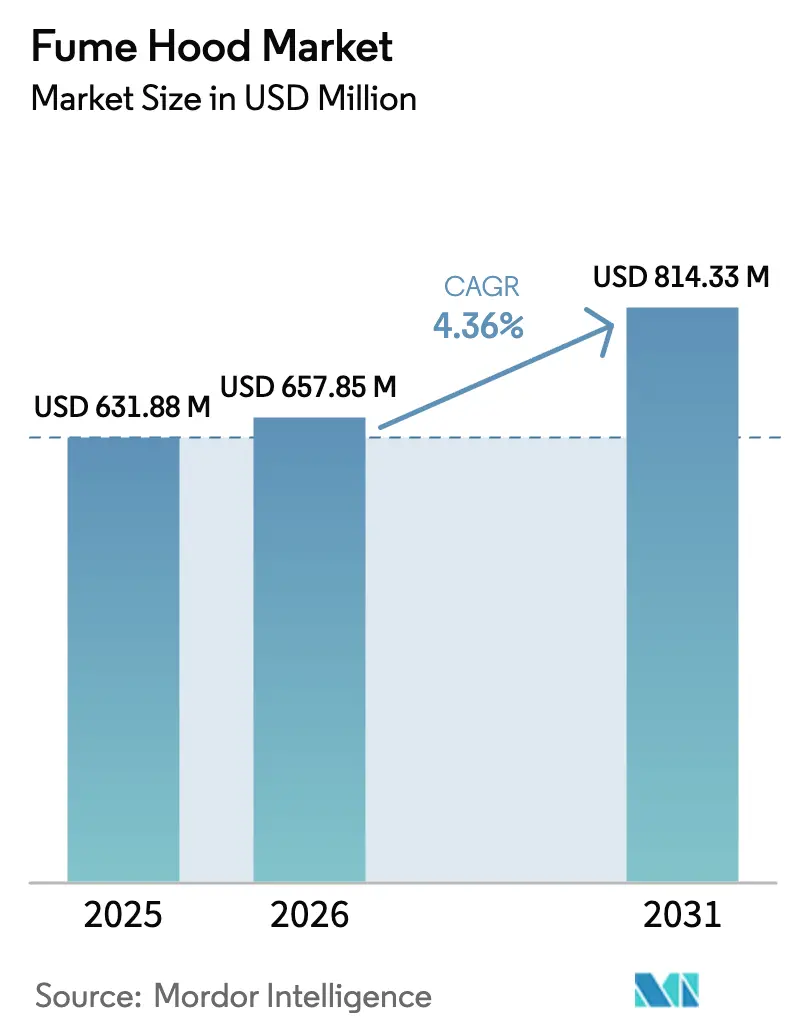

| Marktgröße (2026) | 657.85 Millionen US-Dollar |

| Marktgröße (2031) | 814.33 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Abzugshauben-Marktanalyse von Mordor Intelligence

Die Abzugshauben-Marktgröße soll von 631,88 Millionen USD im Jahr 2025 auf 657,85 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,36 % über 2026–2031 einen Wert von 814,33 Millionen USD erreichen.

Käufer messen den Lebenszykluskosten für Energie und Filter inzwischen mehr Gewicht bei als dem Anschaffungspreis, was Anbieter dazu veranlasst, Designs mit variablem Luftvolumen (VAV) und mehrstufige Filtration hervorzuheben, die die Betriebskosten im Vergleich zu älteren Geräten um 30–40 % senken. Die Forschungs- und Entwicklungsbudgets der Pharmazeutik und Biotechnologie sichern weiterhin die Grundnachfrage. Das schnellste inkrementelle Wachstum entsteht jedoch an Universitäten, die veraltete Abzugshauben durch IoT-fähige Modelle ersetzen, die sowohl Sicherheitsprüfungen als auch campusweite CO₂-Reduktionsvorgaben erfüllen. Die Nachrüstungsaktivitäten profitieren zudem von Änderungen der Bauvorschriften, die die zulässigen Luftwechsel pro Stunde begrenzen und ältere Abzugshauben mit konstantem Luftvolumen faktisch obsolet machen. Auf der Angebotsseite halten Engpässe bei Spezialkohlenstoff- und HEPA-Filtermedien, obwohl episodisch, die Lieferzeiten volatil und begünstigen Hersteller mit vertikal integrierter Filterproduktion.

Wichtigste Erkenntnisse des Berichts

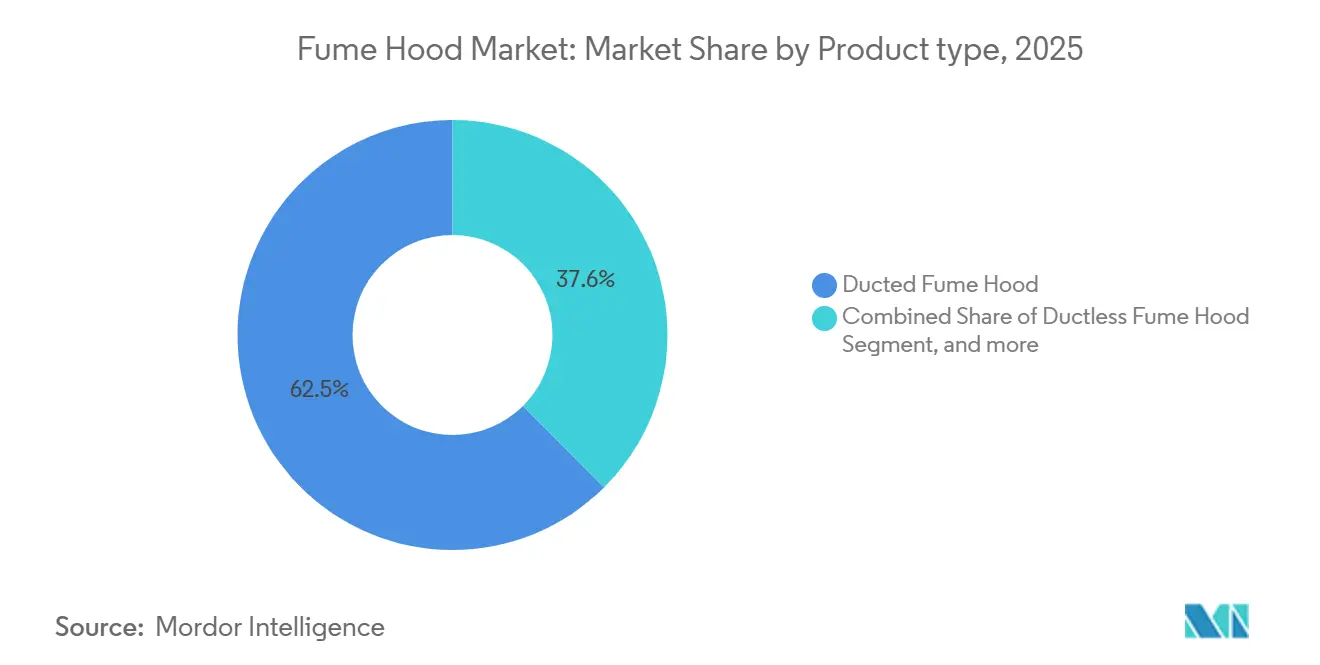

- Nach Produkttyp führten Systeme mit Abluftführung mit einem Marktanteil von 62,45 % am Abzugshauben-Markt im Jahr 2025, während Einheiten ohne Abluftführung bis 2031 mit einer CAGR von 6,65 % wachsen sollen.

- Nach Mobilität entfielen 66,43 % der Abzugshauben-Marktgröße im Jahr 2025 auf Tischaufsatz-Konfigurationen; mobil/wagen-montierte Einheiten wachsen bis 2031 mit einer CAGR von 6,87 %.

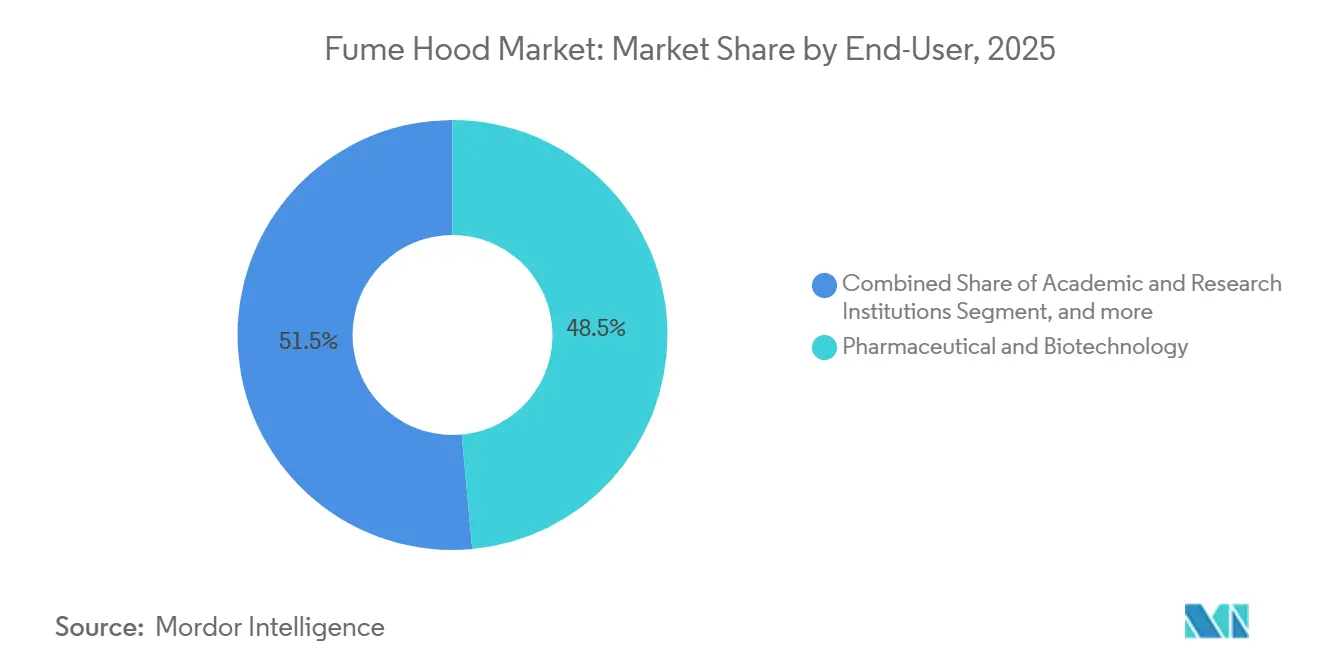

- Nach Endnutzer erzielten pharmazeutische und biotechnologische Labore 48,54 % des Umsatzes im Jahr 2025, während akademische und Forschungseinrichtungen das schnellste Wachstum von 7,65 % CAGR bis 2031 verzeichnen sollen.

- Nach Material behielt Edelstahl im Jahr 2025 einen Anteil von 41,34 % an der Abzugshauben-Marktgröße; Polypropylen steigt aufgrund der Nachfrage nach korrosiver Chemie bis 2031 mit einer CAGR von 6,32 %.

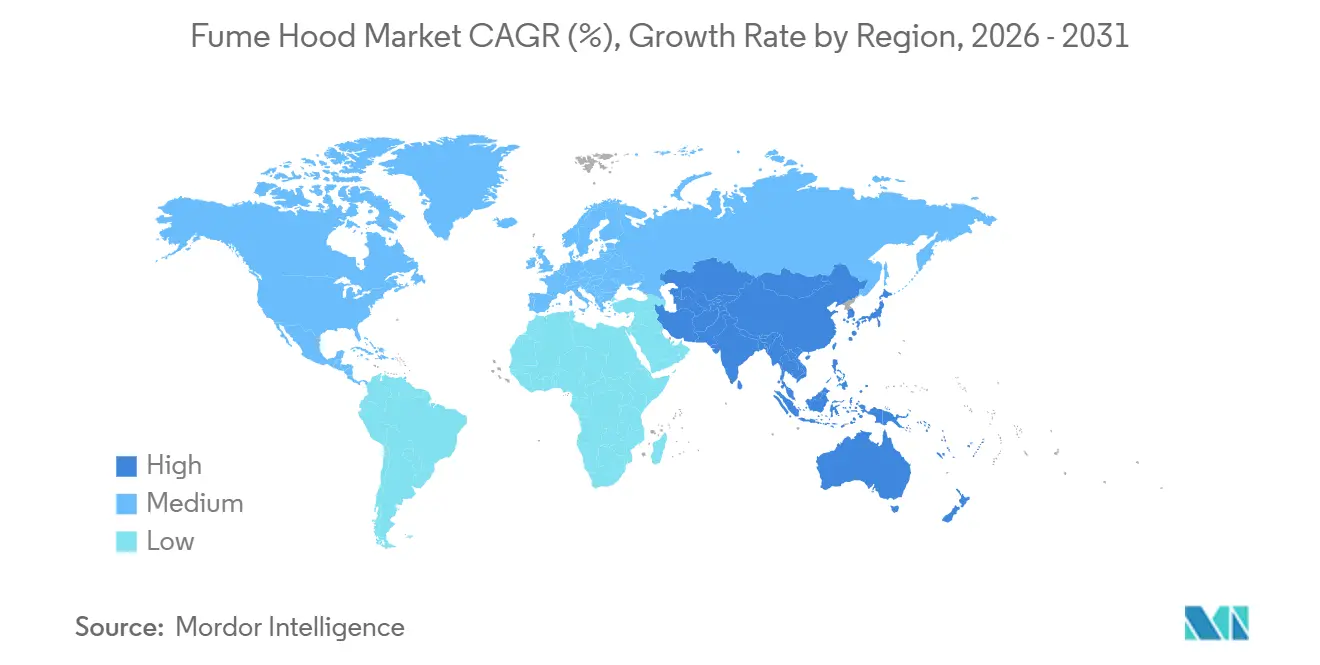

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 42,34 % an der Abzugshauben-Marktgröße; Asien-Pazifik wächst bis 2031 mit einer CAGR von 5,43 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Abzugshauben-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Laboratoriumssicherheitsvorschriften | +0.9% | Nordamerika, Europa, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung der Forschungs- und Entwicklungsausgaben in Pharmazeutik & Biotechnologie | +1.2% | Globale Zentren in Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Energieeffizienzvorschriften beschleunigen die Nachrüstungsnachfrage | +0.8% | Nordamerika, Europa, aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung von IoT-fähigen intelligenten Abzugshauben | +0.6% | Städte der ersten Kategorie in Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage aus akademischen Laboren in Schwellenmärkten | +0.5% | Kernregion Asien-Pazifik, Naher Osten, Südamerika | Langfristig (≥ 4 Jahre) |

| Zunehmender Fokus auf Zertifizierung der Innenraumluftqualität in umweltfreundlichen Gebäuden | +0.4% | Nordamerika, Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Laboratoriumssicherheitsvorschriften

Globale Regulierungsbehörden prüfen die Eindämmungsleistung nun weitaus häufiger. Die US-amerikanische Behörde für Arbeitssicherheit und Gesundheitsschutz (OSHA) überarbeitete ihren Laborstandard im Jahr 2024 und führte eine vierteljährliche Überprüfung der Anströmgeschwindigkeit ein, was die vorzeitige Außerbetriebnahme von Abzugshauben erforderlich macht, die den Schwellenwert von 80–120 Fuß pro Minute nicht erfüllen[1]OSHA, "Aktualisierung der Laboratoriumssicherheitsleitlinien 2024," osha.gov. Parallel dazu verpflichten Aktualisierungen der ANSI Z9.5 und die Harmonisierung der europäischen EN 14175 Universitäten und pharmazeutische Standorte, Budgets für konforme Ersatzgeräte einzuplanen. Die Nationalen Gesundheitsinstitute der USA stellten für das Haushaltsjahr 2025 Infrastrukturmittel in Höhe von 42,5 Milliarden USD bereit und widmeten 15 % davon Upgrades im Bereich Umweltgesundheit und Arbeitssicherheit, einschließlich neuer Abzugshauben. Das erhöhte Prozessrisiko im Zusammenhang mit beruflicher Exposition macht den proaktiven Austausch von Abzugshauben zu einer Risikominderungsmaßnahme auf Vorstandsebene. Insgesamt fügen diese Maßnahmen der prognostizierten CAGR 0,9 Prozentpunkte hinzu.

Ausweitung der Forschungs- und Entwicklungsausgaben in Pharmazeutik & Biotechnologie

Biowissenschaftliche Unternehmen tätigen weiterhin Rekordinvestitionen. Roche plant für 2024–2026 Forschungs- und Entwicklungsausgaben in Höhe von 50 Milliarden USD und widmet 8 % davon Anlagenaufrüstungen, einschließlich fortschrittlicher Eindämmungssysteme. Novartis gab im Jahr 2024 23 Milliarden CHF (ca. 26 Milliarden USD) aus und priorisierte Onkologiebereiche, die HEPA-gefilterte Abzugshauben mit Unterdruck erfordern. CBRE berichtete, dass die im Bau befindliche Laborfläche in Nordamerika im vierten Quartal 2024 45 Millionen Quadratfuß erreichte, ein Anstieg von 22 % gegenüber dem Vorjahr, und die meisten Entwickler schreiben energieeffiziente Abzugshauben bereits in der Rohbauphase vor. Auftragsforschungs- und Herstellungsorganisationen wie Catalent und Lonza skalieren ebenfalls, wobei jede validierte Eindämmungssysteme benötigt, um FDA- und EMA-Zulassungen zu sichern. Diese Investitionen steigern das langfristige Wachstum um 1,2 Prozentpunkte.

Energieeffizienzvorschriften beschleunigen die Nachrüstungsnachfrage

Bauvorschriften werden rasch verschärft. Kaliforniens Aktualisierungen von Titel 24, die ab 2025 gelten, verlangen von neuen Laboren eine Reduzierung des HVAC-Energieverbrauchs um 30 % gegenüber den Basiswerten von 2019, was nur mit VAV-Abzugshauben in Verbindung mit Belegungssensoren erreichbar ist. Das Programm „Better Buildings Lab Accelerator” des US-amerikanischen Energieministeriums erzielte nach VAV-Nachrüstungen Stromeinsparungen von 35–50 %, die sich oft innerhalb von vier Jahren amortisierten[2]US-amerikanisches Energieministerium, "Ergebnisse des Better Buildings Laboratory Accelerator," energy.gov. Die europäische Überarbeitung der Richtlinie über die Gesamtenergieeffizienz von Gebäuden aus dem Jahr 2024 erstreckt ähnliche Regeln auf Renovierungen und schafft einen Nachrüstungsrückstand in Deutschland, Frankreich und den nordischen Ländern. Facility-Manager haben damit sowohl regulatorische als auch finanzielle Anreize, Abzugshauben mit konstantem Luftvolumen zeitnah zu ersetzen.

Schnelle Einführung von IoT-fähigen intelligenten Abzugshauben

Intelligente Eindämmungssysteme wandeln statische Anlagen in Datenknoten um. Kewaunee Scientifics SmartFlow-Plattform integriert Sensoren, die Anströmgeschwindigkeit, Schieberposition und Differenzdruck in Echtzeit melden und so vorausschauende Wartung sowie eine Reduzierung der Servicekosten um bis zu 25 % ermöglichen. Siemens integrierte im Jahr 2025 ähnliche Telemetrie in Gebäudemanagementsysteme und unterstützt damit die campusweite Energieoptimierung für Universitäten, die Hunderte von Abzugshauben betreiben. Frühe Anwender berichten von 15 % Energieeinsparungen durch bedarfsgesteuerte Lüftungsalgorithmen. Da Nachhaltigkeitskennzahlen nun in die Vergabe von Fördermitteln einfließen – insbesondere an öffentlichen Universitäten in den USA – wird die digitale Bereitschaft von Abzugshauben zur Voraussetzung für Fördermittel.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten | -0.7% | Global, akut in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Komplexe Einhaltung mehrerer regulatorischer Standards | -0.5% | Global, fragmentiert über Rechtsbereiche | Mittelfristig (2–4 Jahre) |

| Aufkommen alternativer Eindämmungstechnologien | -0.3% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Lieferkettenvolatilität bei Spezialfiltermedien | -0.4% | Global, episodisch | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebskosten

Eine vollständig spezifizierte VAV-Abzugshaube mit Abluftführung kann bis zu 25.000 USD in der Installation kosten, während leistungsstarke Einheiten ohne Abluftführung bei etwa 18.000 USD beginnen können, was die Budgets kleiner Forschungslabore belasten kann. Die jährlichen Energiekosten liegen für Modelle mit konstantem Luftvolumen in Nordamerika zwischen 3.500 und 5.000 USD, und der Filteraustausch bei Einheiten ohne Abluftführung kostet durchschnittlich 1.800 USD, was die Betriebsmittel schmälert. Indische Universitäten beispielsweise sehen sich einer Mehrwertsteuer von 28 % zuzüglich Zöllen auf importierte Abzugshauben gegenüber, was die Preise um 40 % gegenüber inländischen, aber weniger leistungsfähigen Optionen erhöht. Diese wirtschaftlichen Verzögerungen verlängern die Aufrüstungszyklen und reduzieren das Wachstum um 0,7 Prozentpunkte.

Komplexe Einhaltung mehrerer regulatorischer Standards für Filter ohne Abluftführung

Die Anforderungen an Filtertests weichen stark voneinander ab: Die USA stützen sich auf die OSHA-Selbstzertifizierung, Europa schreibt Typprüfungen nach EN 14175-3 vor, und Frankreich legt AFNOR-Richtlinien überlagert auf, was Lieferanten zwingt, mehrere Produktvarianten und Zertifizierungsdossiers zu pflegen. Nachtestungen für neue Chemikalienklassen wie PFAS erhöhen Kosten und Markteinführungszeit. Kleinere Anbieter kämpfen mit diesem regulatorischen Aufwand, was die Produktverfügbarkeit einschränkt und die Akzeptanz um 0,5 Prozentpunkte dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Nachrüstungsökonomie treibt die Expansion von Einheiten ohne Abluftführung voran

Einheiten mit Abluftführung dominierten und machten 62,45 % des Umsatzes im Jahr 2025 aus, was auf fest installierte Anlagen in pharmazeutischen Qualitätskontrolllaboren zurückzuführen ist, in denen eine zentrale Abluftanlage bereits vorhanden ist. Diese Kunden schätzen den unbegrenzten Chemikaliendurchsatz und unkomplizierte Regulierungsprüfungen. Dennoch sollen Abzugshauben ohne Abluftführung mit einer CAGR von 6,65 % bis 2031 schneller wachsen. Moderne mehrstufige Filter, die die ASHRAE-110-Kriterien erfüllen, haben historische Sicherheitsbedenken abgemildert, während der Verzicht auf Lüftungskanäle bei einer typischen Nachrüstung in Universitätsgebäuden aus den 1950er Jahren bis zu 100.000 USD einsparen kann. Zubehör von VAV-Reglern bis hin zu IoT-fähigen Schiebersensoren macht inzwischen einen wiederkehrenden Nachmarkt aus, den Lieferanten in Serviceverträge bündeln.

Die Einführung von Einheiten ohne Abluftführung profitiert auch von anwendungsspezifischen Nischen, insbesondere der Batterieforschung und Halbleiter-Nassbearbeitungsplätzen, wo korrosive Elektrolyte oder Flusssäure Edelstahl-Lüftungskanäle innerhalb weniger Jahre zersetzen würden. Polypropylen-Gehäusekonstruktion und integrierte Filtration machen diese Abzugshauben zu Plug-and-Play-Lösungen – ein Merkmal, das von Einrichtungen geschätzt wird, die in historischen Gebäuden tätig sind, in denen strukturelle Durchdringungen eingeschränkt sind. Infolgedessen gewinnt der Anteil der Einheiten ohne Abluftführung am Abzugshauben-Markt schneller an Marktanteilen, als die Gesamtstückzahlen vermuten lassen, was die Bruttomargenexpansion der Lieferanten unterstützt.

Nach Mobilität: Flexible Arbeitsabläufe begünstigen tragbare Designs

Tischaufsatz-Systeme machten 66,43 % der Ausgaben im Jahr 2025 aus und bleiben das Rückgrat in festen Forschungsbereichen, die Protokolle selten neu konfigurieren. Ihre größeren Arbeitsflächen und die Integration in Labormöbel machen sie in der analytischen Hochdurchsatzchemie unersetzlich. Das Segment der mobilen/wagen-montierten Einheiten soll jedoch bis 2031 mit einer CAGR von 6,87 % wachsen, angetrieben von Auftragsforschungsorganisationen, die standortübergreifende klinische Studien koordinieren und einheitliche Eindämmungssysteme in gemieteten Laborflächen benötigen. Im Jahr 2024 eingeführte akkubetriebene Modelle erhöhen die Mobilität weiter, indem sie die Abhängigkeit von Netzsteckdosen bei kurzfristigen Einsätzen eliminieren.

Flexible Laborlayouts, einschließlich Hot-Desking für Geräte, haben in großen pharmazeutischen Innovationszentren an Bedeutung gewonnen und werden von universitären Inkubatoren übernommen. Mobile Abzugshauben ermöglichen es Raumplanern, ohne umfangreiche HVAC-Neuausbalancierung von organischer Synthese in einer Woche zur Zellkulturvorbereitung in der nächsten zu wechseln. Der Aufpreis für Mobilität, typischerweise 15–20 % über vergleichbaren Tischaufsatz-Einheiten, wird durch Raumnutzungsgewinne ausgeglichen, die Immobilienverwalter nun in Mietverhandlungen quantifizieren.

Nach Endnutzer: Universitäten verzeichnen das schnellste Wachstum

Pharmazeutische und biotechnologische Unternehmen hielten 48,54 % des Umsatzes im Jahr 2025, gestützt durch strenge Eindämmungsstandards und geplante 15-Jahres-Austauschzyklen. Dennoch sollen akademische und staatliche Forschungseinrichtungen bis 2031 eine CAGR von 7,65 % erreichen – die schnellste unter allen Endnutzern. US-amerikanische Bundeskonjunkturprogramme im Rahmen des CHIPS and Science Act und Chinas Programm für Universitäten der Doppelten Ersten Klasse leiten Milliarden in die Labormodernisierung, wobei Abzugshauben ganz oben auf den Beschaffungslisten stehen, da sie unmittelbare Sicherheits- und Energiegewinne bieten. Partnerschaften, bei denen Pharmaunternehmen Entdeckungsarbeiten an Universitäten auslagern, verlagern Investitionsbudgets weiter in Richtung Wissenschaft.

Diagnostiklabore und Pathologieabteilungen in Krankenhäusern bilden den kleinsten Anteil, verzeichnen jedoch ein moderates Wachstum, das mit Upgrades der Gesundheitsinfrastruktur verbunden ist, die während der Pandemie begonnen wurden. Sie benötigen kompakte Abzugshauben hauptsächlich für den Umgang mit Formalin und Xylol und nicht für eine breitspektrige chemische Eindämmung, was sie zu attraktiven Zielen für Anbieter ohne Abluftführung macht, die Filtermatrizen für typische Reagenziensets vorqualifizieren können.

Nach Material: Korrosionsbedenken heben Polypropylen hervor

Edelstahl behielt 41,34 % der Nachfrage im Jahr 2025 dank seiner Langlebigkeit und Kompatibilität mit den meisten Desinfektionsmitteln. Polypropylen-Gehäuse sollen jedoch aufgrund von Batterie- und Halbleiterforschung, die korrosive Chemikalien beinhaltet, die für Metall unverträglich sind, eine CAGR von 6,32 % verzeichnen. Polypropylen reduziert zudem das Gewicht, was bei mobilen Konfigurationen, bei denen die Manövrierfähigkeit des Wagens entscheidend ist, ein erheblicher Vorteil ist. Mischkonstruktionen entstehen – Edelstahl-Arbeitsflächen kombiniert mit Polypropylen-Seitenwänden –, um ein Gleichgewicht zwischen Haltbarkeit, Korrosionsbeständigkeit und Kosten zu erzielen.

Pulverbeschichteter Weichstahl bleibt eine Budgetoption für finanziell eingeschränkte öffentliche Hochschulen, obwohl sein Anteil in stark korrosiven Umgebungen allmählich an Verbund- und Glasfaservarianten abgegeben wird. Die Materialwahl ist damit anwendungsspezifisch geworden – ein Wandel, den Lieferanten durch Fertigung auf Abruf und die Auswahl modularer Stücklisten, ermöglicht durch digitale Zwillinge, berücksichtigen.

Geografische Analyse

Nordamerika beherrschte 42,34 % des globalen Umsatzes im Jahr 2025, unterstützt durch die Durchsetzung von OSHA und ANSI Z9.5, umfangreiche pharmazeutische Pipelines und einen lebhaften Biowissenschafts-Immobiliensektor, der hocheffiziente Abzugshauben in Spezifikationsbauten integriert. NIH-Infrastrukturförderungen stärken die Austauschzyklen weiter, da Universitäten bestrebt sind, vierteljährliche Geschwindigkeitsprüfungen zu erfüllen. Trotz einer ausgereiften installierten Basis hält der anhaltende Bau – 45 Millionen Quadratfuß im Bau zum vierten Quartal 2024 – den regionalen Abzugshauben-Markt im Wachstum, wenn auch unterhalb des globalen Durchschnitts.

Die Region Asien-Pazifik soll das am schnellsten wachsende Gebiet sein, mit einer CAGR von 5,43 % bis 2031, und mehr als ein Drittel der weltweit hinzukommenden inkrementellen Einheiten ausmachen. Chinas Streben nach Selbstversorgung in der Pharmazeutik und Indiens Hochskalierung von Biosimilars untermauern eine Welle neuer Laborbauten. Staatliche Subventionen, die in Japan und Südkorea 30 % der Kosten für energieeffiziente Geräte abdecken, stimulieren ebenfalls den Ersatz von Modellen mit konstantem Luftvolumen durch VAV-Abzugshauben. Lieferanten, die lokale Fertigung mit EN-14175- und ANSI-Zertifizierungen kombinieren, dürften reine Importkonkurrenten übertreffen.

Europa verzeichnet ein langsameres Umsatzwachstum, begrenzt durch eine ausgereifte Anlagenbasis und eine moderate Ausweitung seiner Forschungs- und Entwicklungspipeline. Dennoch hat die europäische Überarbeitung der Richtlinie über die Gesamtenergieeffizienz von Gebäuden aus dem Jahr 2024 Energieeffizienz zu einer Compliance-Anforderung für Renovierungen gemacht und einen Nachrüstungsmarkt von Deutschland bis zu den nordischen Ländern katalysiert. Unterdessen schaffen Forschungsuniversitäten im Nahen Osten, wie die KAUST und das Masdar Institute der Vereinigten Arabischen Emirate, Brückenköpfe für Premium-Lieferanten, obwohl die jährlichen Volumina relativ gering bleiben. Südamerika erlebt episodische Nachfragespitzen im Zusammenhang mit staatlichen Universitätsprogrammen, wird jedoch durch Währungsvolatilität und Importzölle gehemmt.

Wettbewerbslandschaft

Thermo Fisher Scientific, Esco Group und Labconco erwirtschafteten im Jahr 2025 zusammen knapp über 45 % des globalen Umsatzes und tragen zu einer moderaten Konzentration im Abzugshauben-Markt bei. Ihr Wettbewerbsvorteil liegt in globalen Servicestrukturen, gebündelten Wartungsverträgen und der Fähigkeit, vollständige Labormöbelsuiten anzubieten, die das Lieferantenmanagement für große Forschungs- und Entwicklungscampusse vereinfachen. Die Integration von IoT-Telemetrie in Produktlinien ist zu einem wichtigen Differenzierungsmerkmal geworden. Escos Allianz mit Siemens aus dem Jahr 2025 ermöglicht anlagenweite Energie-Dashboards, die konkurrierende Anbieter der mittleren Preisklasse noch nicht bieten können.

Herausforderer nutzen regionale Stützpunkte und Nischenangebote. Kewaunee Scientifics akkubetriebene mobile Abzugshaube zielt auf die Logistik klinischer Studien ab, während Terra Universals modulare CleanPro-Plattform Pop-up-Forschungszentren bedient, die während der Pandemiereaktion entstanden sind. Lokale Hersteller in Indien und Vietnam unterbieten häufig die Preise, was multinationale Unternehmen dazu veranlasst, regionale Werke zu eröffnen, um Zölle zu vermeiden und Lieferzeiten zu verkürzen, wie Escos Vietnam-Werk aus dem Jahr 2024 belegt.

Regulatorisches Fachwissen fungiert als weiche Markteintrittsbarriere; die Aufrechterhaltung paralleler Compliance-Tracks für OSHA, EN 14175 und länderspezifische Anhänge erfordert interne Prüfkammern und erfahrene Dokumentationsteams. Etablierte Anbieter nutzen diese Kompetenz, um die Kundenvalidierung zu beschleunigen, während kleinere Neueinsteiger häufig auf White-Label-Filter angewiesen sind, die Genehmigungen verzögern können. Der Aufstieg der Robotik als alternativer Eindämmungsansatz hat etablierte Anbieter dazu veranlasst, hybride biologisch-chemische Sicherheitskabinette zu erkunden, wie NuAires FDA-zugelassene NU-540.

Marktführer im Abzugshauben-Bereich

Flow Sciences, Inc.

ThermoFisher Scientific

NuAire

Hemco Corporation

Erlab

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Clean Air, eines der führenden Unternehmen im Vereinigten Königreich für Lösungen im Bereich Abzugsmanagement, stellte auf der Lab Innovations seinen Discovery-Abzugsschrank vor. Das Produkt legt den Schwerpunkt auf Sicherheit, Nachhaltigkeit und Erschwinglichkeit und wurde bemerkenswert ohne den Einsatz des schädlichen Gases SF₆ entwickelt. Es wurde mithilfe fortschrittlicher CFD-Modellierung entworfen und validiert, um eine optimale Abzugseindämmung zu gewährleisten.

- November 2024: Die Franke Group hat die erfolgreiche Übernahme der WESCO Group bekannt gegeben, einem führenden Anbieter von Abzugshauben und Lüftungssystemen in der Schweiz und Deutschland. Die Transaktion hat die Genehmigung der zuständigen Wettbewerbsbehörden erhalten.

Umfang des globalen Abzugshauben-Marktberichts

Gemäß dem Umfang des Berichts ist eine Abzugshaube ein Belüftungsgerät, das für die Durchführung gefährlicher Experimente entwickelt wurde, indem toxische Luft durch Kanäle oder Filter abgeleitet wird.

Der Abzugshauben-Markt ist segmentiert nach Produkttyp (Abzugshaube mit Abluftführung, Abzugshaube ohne Abluftführung sowie Zubehör & Verbrauchsmaterialien), Mobilität (Tischaufsatz und Mobil/Wagen-montiert), Endnutzer (Pharmazeutik & Biotechnologie, Akademische & Forschungseinrichtungen sowie Gesundheitswesen & Diagnostik), Material (Edelstahl, Polypropylen, Weichstahl & pulverbeschichtete Legierungen sowie Verbund- & sonstige Materialien) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Abzugshaube mit Abluftführung |

| Abzugshaube ohne Abluftführung |

| Zubehör & Verbrauchsmaterialien |

| Tischaufsatz |

| Mobil / Wagen-montiert |

| Pharmazeutik & Biotechnologie |

| Akademische & Forschungseinrichtungen |

| Gesundheitswesen & Diagnostik |

| Edelstahl |

| Polypropylen |

| Weichstahl & pulverbeschichtete Legierungen |

| Verbund- & sonstige Materialien |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Abzugshaube mit Abluftführung | |

| Abzugshaube ohne Abluftführung | ||

| Zubehör & Verbrauchsmaterialien | ||

| Nach Mobilität | Tischaufsatz | |

| Mobil / Wagen-montiert | ||

| Nach Endnutzer | Pharmazeutik & Biotechnologie | |

| Akademische & Forschungseinrichtungen | ||

| Gesundheitswesen & Diagnostik | ||

| Nach Material | Edelstahl | |

| Polypropylen | ||

| Weichstahl & pulverbeschichtete Legierungen | ||

| Verbund- & sonstige Materialien | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Abzugshauben-Markt im Jahr 2026?

Die Abzugshauben-Marktgröße beträgt 657,85 Millionen USD im Jahr 2026.

Welche CAGR wird für die globale Nachfrage bis 2031 erwartet?

Die Nachfrage soll bis 2031 mit einer CAGR von 4,36 % wachsen.

Welches Endnutzersegment wird am schnellsten wachsen?

Akademische und Forschungseinrichtungen sollen bis 2031 aufgrund staatlicher Konjunkturprogramme eine CAGR von 7,65 % verzeichnen.

Warum gewinnen Abzugshauben ohne Abluftführung an Beliebtheit?

Sie senken die Nachrüstungskosten durch den Wegfall von Lüftungskanälen, erreichen die ASHRAE-110-Eindämmung mit mehrstufigen Filtern und integrieren nun IoT-Überwachung für vorausschauende Wartung.

Welche Region wird die meisten inkrementellen Einheiten hinzufügen?

Asien-Pazifik, angetrieben durch Laborbaubooms in China und Indien, wird als das am schnellsten wachsende Gebiet prognostiziert.

Wer sind die führenden Lieferanten?

Thermo Fisher Scientific, Esco Group und Labconco machen zusammen knapp über 45 % des globalen Umsatzes aus und verleihen dem Markt ein moderates Konzentrationsprofil.

Seite zuletzt aktualisiert am: