Marktgröße und Marktanteil für Flugzeugbremsen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

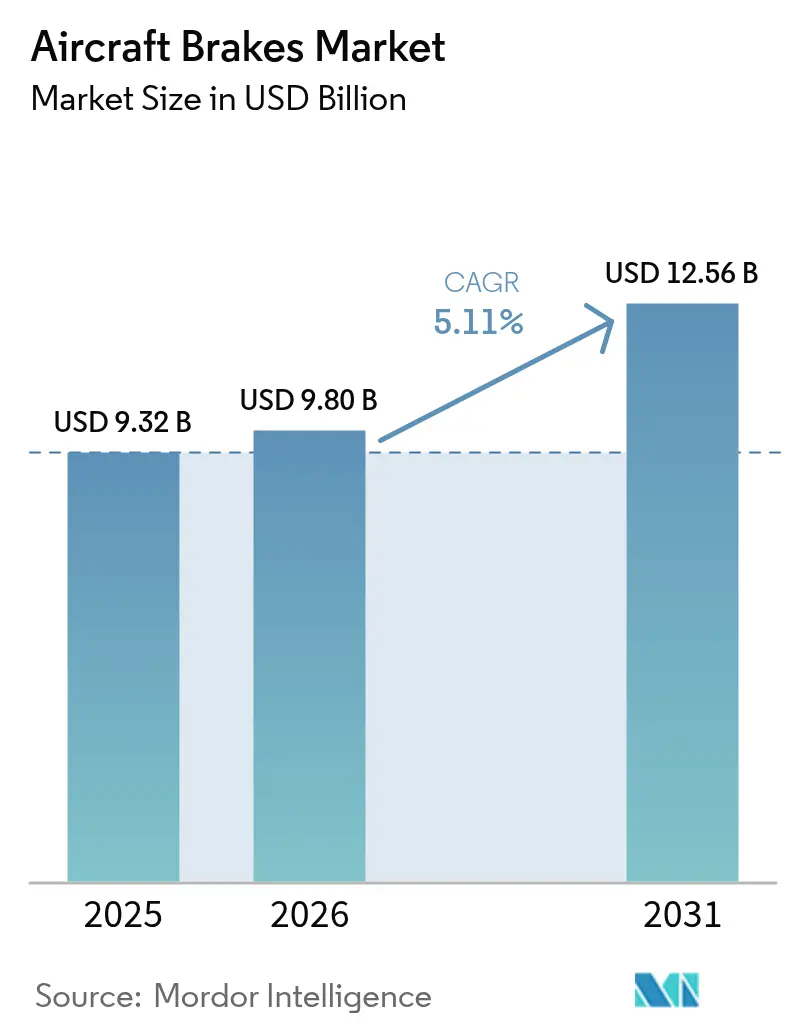

| Marktgröße (2026) | 9.8 Milliarden US-Dollar |

| Marktgröße (2031) | 12.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Flugzeugbremsen durch Mordor Intelligence

Die Marktgröße für Flugzeugbremsen wird im Jahr 2026 auf USD 9,8 Milliarden geschätzt und wächst ausgehend vom Wert 2025 von USD 9,32 Milliarden, wobei die Prognosen für 2031 USD 12,56 Milliarden zeigen – ein Wachstum mit einem CAGR von 5,11 % über den Zeitraum 2026–2031. Steigende Flottenauslieferungen, kontinuierliche Verteidigungsmodernisierungsprogramme und der branchenweite Übergang von Stahl- zu fortschrittlichen Kohlenstoffbremssystemen tragen zur Dynamik bei. Verkehrsfluggesellschaften verlängern die Ausmusterungszyklen von Flugzeugen, was die Nachfrage nach Wartung, Reparatur und Überholung (MRO) erhöht; die Brems-per-Draht-Technologie gewinnt an Bedeutung, da mehr elektrische Flugzeugarchitekturen in Betrieb genommen werden. Kohlenstoffbremsen dominieren bei Neuinstallationen, da sie das Gewicht reduzieren, den Kraftstoffverbrauch senken und länger halten als Stahllösungen, während bahnbrechende Kohlenstoff-Keramik-Konzepte noch höhere thermische Beständigkeit versprechen. Die regionalen Marktdynamiken begünstigen Nordamerika bei den Umsätzen mit der installierten Basis, während der asiatisch-pazifische Raum am schnellsten wächst, da Billigfluggesellschaften Schmalrumpfjets hinzufügen und regionale Regulierungsbehörden die Zertifizierungswege vereinfachen. Engpässe in der Lieferkette bei Kohlenstofffasern in Luftfahrtqualität und das strenge Zertifizierungsregime für neuartige Bremsmaterialien begrenzen weiterhin die kurzfristigen Kapazitätserweiterungen. Dennoch unterstreichen die OEM-Investitionen in neue Werke das Vertrauen in eine mehrjährige Nachfrage.

Wesentliche Erkenntnisse des Berichts

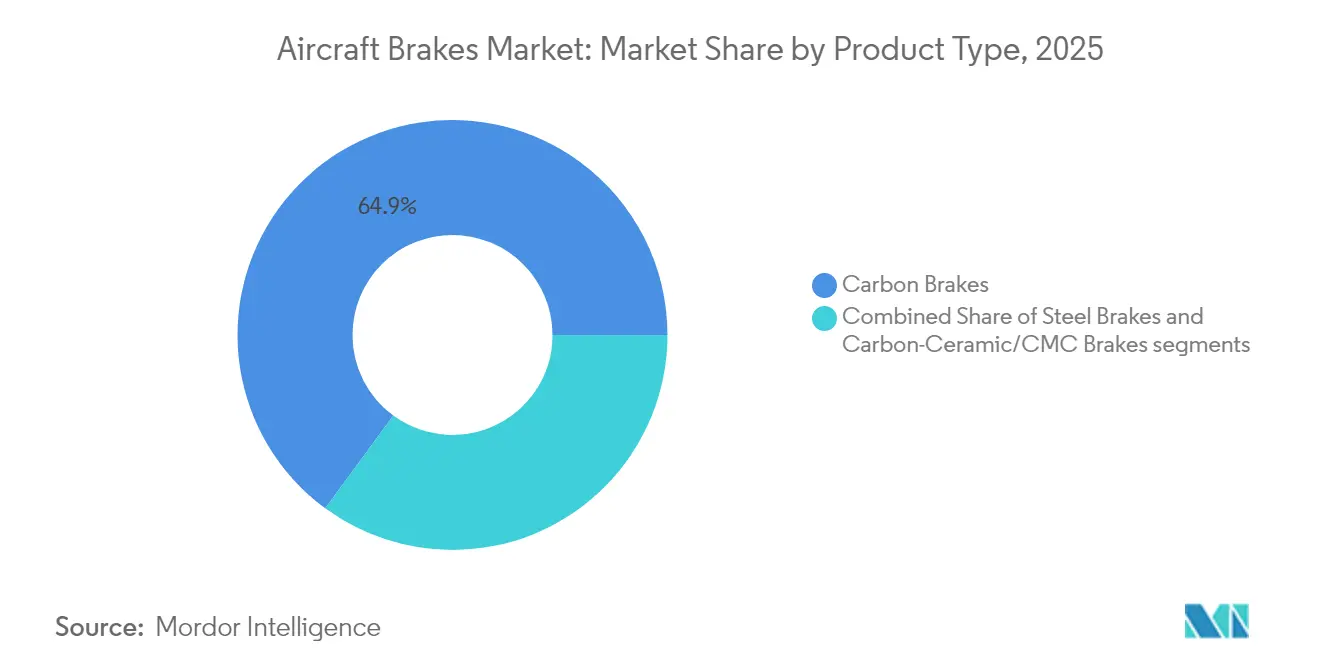

- Nach Produkttyp führten Kohlenstoffbremsen im Jahr 2025 mit einem Umsatzanteil von 64,92 %; Kohlenstoff-Keramik/CMC-Bremsen werden voraussichtlich bis 2031 einen CAGR von 7,55 % verzeichnen.

- Nach Betätigungstechnologie hielten konventionelle Hydrauliksysteme im Jahr 2025 einen Anteil von 75,60 %, während vollständig elektrische Lösungen/Brems-per-Draht-Lösungen bis 2031 voraussichtlich mit einem CAGR von 6,29 % wachsen werden.

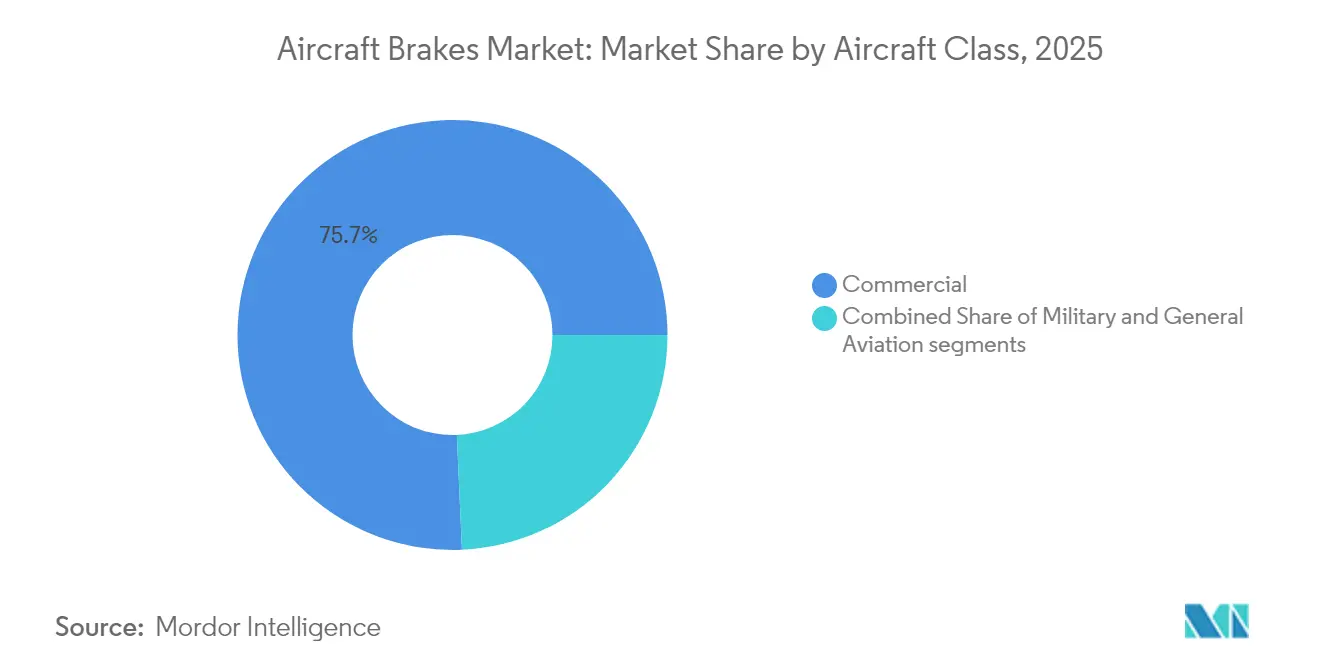

- Nach Flugzeugklasse hielt die Verkehrsluftfahrt im Jahr 2025 einen Anteil von 75,70 % und wird voraussichtlich bis 2031 mit einem CAGR von 6,05 % wachsen.

- Nach Endverbraucher entfielen auf Erstausrüstungsinstallationen im Jahr 2025 54,10 % des Marktanteils für Flugzeugbremsen; die Nachrüstungsaktivität wird voraussichtlich mit einem CAGR von 5,39 % zunehmen, da Betreiber alternde Flotten modernisieren.

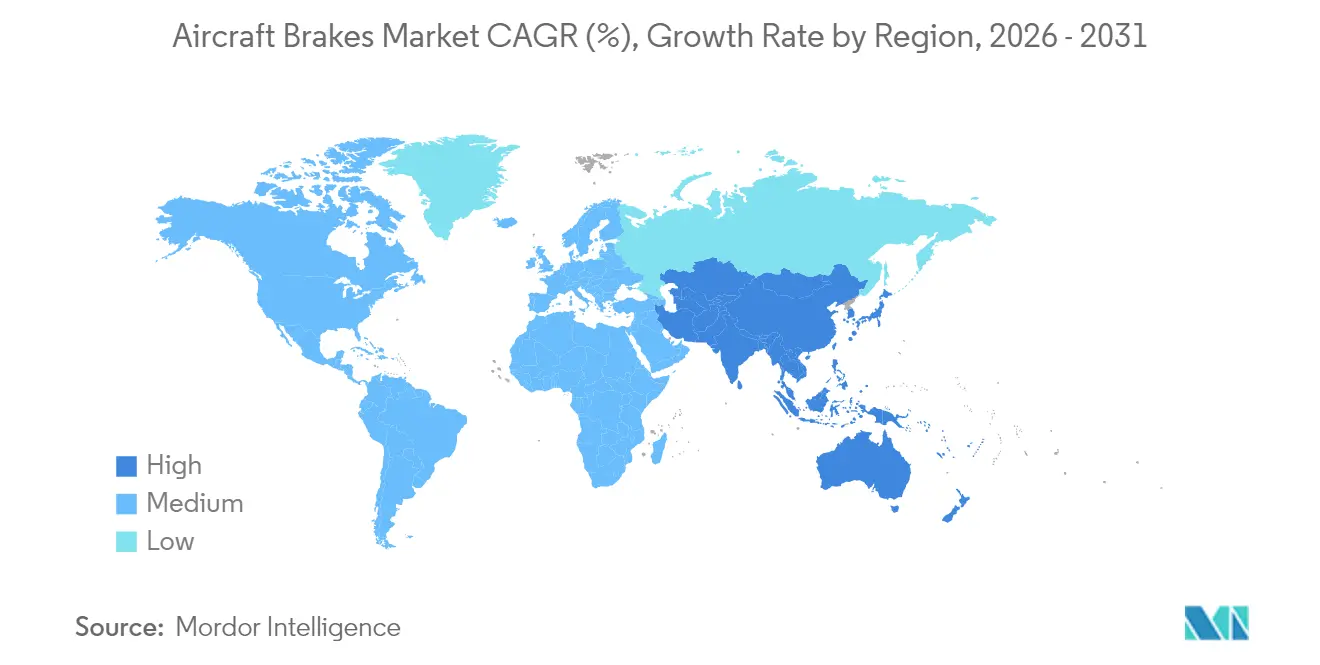

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 30,60 % am Markt für Flugzeugbremsen, während der asiatisch-pazifische Raum mit einem CAGR von 6,72 % bis 2031 den schnellsten regionalen Zuwachs verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Flugzeugbremsen

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erweiterung der weltweiten Flugzeugflotte und anhaltendes Wachstum bei den Auslieferungen | +1.8% | Global; am stärksten im asiatisch-pazifischen Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Branchenübergang von Stahlbremsen zu fortschrittlichen Kohlenstoffbremssystemen | +1.2% | Nordamerika und Europa, Ausbreitung in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Globale Modernisierungsprogramme für Verteidigungsflotten stimulieren die Nachfrage nach Bremsen | +0.9% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Steigende MRO-Anforderungen durch alternde Verkehrsflugzeugflotten | +1.1% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung von Brems-per-Draht-Systemen in stärker elektrischen Flugzeugarchitekturen | +0.7% | Frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Breitere Akzeptanz von PMA-Teilen in kostenempfindlichen Luftfahrtmärkten | +0.4% | Am stärksten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Erweiterung der weltweiten Flugzeugflotten treibt eine anhaltende Nachfrage nach Bremsen an

Boeings Ausblick für 2024 sieht 43.975 neue Strahlflugzeugauslieferungen im Zeitraum 2024–2043 vor, wobei 76 % davon Schmalrumpfmodelle sind, die im Hochlandezyklusbetrieb eingesetzt werden, was den Bremsenverschleiß und die Austauschfrequenz beschleunigt.[1]Boeing, "Commercial Market Outlook", boeing.com Indiens Luftverkehr wächst um mehr als 7 % jährlich, was den Bedarf an 2.835 zusätzlichen Flugzeugen bis 2045 untermauert und die Bremsnachfrage sowohl im Originalausrüstungs- als auch im Aftermarket-Kanal erhöht. Flugzeugausmusterungen bleiben unter den historischen Normwerten, was das durchschnittliche Flottenalter erhöht und MRO-Zyklen – einschließlich wiederholter Bremsüberholungen – intensiviert. Die Regulierungsaufsicht durch die ICAO und nationale Behörden standardisiert globale Leistungsbenchmarks für Bremsen und stellt sicher, dass jede neu ausgelieferte oder überholte Einheit identische Kriterien für Anhalteweg, thermisches Fading und Verschleißrate erfüllt.

Der Branchenübergang von Stahl- zu Kohlenstoffbremssystemen verändert die Marktdynamik

Betreiber schätzen Kohlenstoffbremsen, weil sie das Gewicht reduzieren und länger halten als Stahlgarnituren; Collins Aerospace's DURACARB®-Scheiben bieten auf Boeing-737NG-Flugzeugen eine um rund 35 % längere Lebensdauer, was sich in weniger Werkstattbesuchen und geringerem Kraftstoffverbrauch niederschlägt. Safrans Sparte Equipment & Defense, die Fahrwerks- und Kohlenstoffbremsprodukte bündelt, verzeichnete 2024 ein organisches Umsatzwachstum von 17,70 %, ein Signal für die sich wandelnden Betreiberpräferenzen hin zu Premium-Kohlenstofftechnologie. Unterdessen hat die Mitsubishi Chemical Group kohlenstofffaserverstärkte keramische Matrixverbundwerkstoffe (CMC) demonstriert, die 1.500 °C standhalten können, und ebnet damit den Weg für Bremsscheiben der nächsten Generation, die extreme Hitze ohne Masseeinbuße ertragen. Neue Produktionskapazitäten, wie die USD-200-Millionen-Erweiterung von Collins Aerospace in Spokane, werden die globale Produktionskapazität für Kohlenstoffbremsen um 50 % steigern und dazu beitragen, den Rückstandsdruck zu mindern.

Globale Modernisierungsprogramme für Verteidigungsflotten stimulieren Bremsaufrüstungen

Das Redesign der Bremssteuerung des F-16 der US Air Force wechselt zur Brems-per-Draht-Architektur Mark V von Crane, beseitigt Einzelpunktversagen und erhöht die Zuverlässigkeit des Anhaltewegs. Ebenso zielen die erneute Triebwerksbestückung der B-52J und die Fallschirm-Nachrüstung darauf ab, den Bremsenverschleiß beim Landungsauslauf zu reduzieren, und verdeutlichen, wie Antriebsaufrüstungen das Redesign von Bremssystemen auslösen. FlightGlobal zählte weltweit 52.642 aktive Militärflugzeuge, und die Auftragsbücher für 4.350 neue Kampfflugzeuge mit festen Tragflächen werden frisch zertifizierte Bremsen und eine langfristige Instandhaltung erfordern. Die NATO-Standardisierung stimmt Leistungs- und Wartungsmetriken ab und schafft einen homogenen Verteidigungsnachmarkt, der länderübergreifende Bremslieferverträge fördert.

Steigende MRO-Anforderungen durch alternde Verkehrsflotten stärken den Aftermarket-Umsatz

Aufgeschobene Ausmusterungen und Lieferverzögerungen zwingen Fluggesellschaften dazu, alte Flugzeugzellen zu strecken, was die jährliche Anzahl der Werkstattbesuche für Räder und Bremsen erhöht. Nordamerikanische und europäische MRO-Einrichtungen berichten von hohen Auslastungsraten, da Fluggesellschaften proaktive Bremsüberholungen einplanen, um betriebliche Störungen zu minimieren. Linienaustauschbare Überholungssätze auf Basis von Kohlenstoffstapeln erzielen Premiumpreise, sodass Bremsen-OEMs in zusätzliche Feldlagerstandorte und digitale Verfolgungstools investieren, die Wärmeeintragzyklen und Verschleißdicke präzise überwachen, um den Teiletausch zeitlich zu optimieren. Der Wartungsmarkt im asiatisch-pazifischen Raum wird voraussichtlich bis 2043 auf USD 109 Milliarden anwachsen, wobei Spezialkapazitäten für Bremsen ein entscheidender Anteil dieser Expansion sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität des globalen Kohlenstofffaserangebots und steigende Energiekosten | -0.8% | Am stärksten in den Produktionszentren des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Langwierige OEM-Zertifizierungsprozesse und Rückstände bei Nachrüstungsprogrammen | -0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strengere internationale Vorschriften zu Bremspartikelemissionen | -0.3% | Europa federführend, weltweite Übernahme | Langfristig (≥ 4 Jahre) |

| Zunehmende vertikale Integration der OEMs, die die Beteiligung von Tier-2-Zulieferern verringert | -0.4% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Kohlenstofffaserversorgung schränkt die Produktionsskalierung ein

Kapazitätserweiterungen für Kohlenstofffasern in Luftfahrtqualität hinken der Nachfrage hinterher, da Qualifizierungszyklen mehrere Jahre in Anspruch nehmen und die meisten neuen Produktionslinien auf minderwertigere Produkte für Windflügel abzielen, nicht auf Flugzeugbremsen.[2]CompositesWorld, "Sich verändernde globale Landschaft der Kohlenstofffaser", compositesworld.com Wärmebehandlungsöfen und chemische Dampfinfiltration, die zur Herstellung von Kohlenstoff-Kohlenstoff-Scheiben verwendet werden, verbrauchen große Mengen an Strom und Erdgas; schwankende Energiepreise drücken die Margen der Lieferanten und treiben die Verkaufspreise für Bremsen in die Höhe. Verlängerte Lieferzeiten für Titan, Spezialedelstahl und Legierungsgussteile – oft 30 Wochen oder mehr – verzögern die Lieferung von Naben und Drehmomentrohren für die Bremsmontage. Geopolitische Lieferkettenstörungen erhöhen das Risiko für die transpazifische Logistik und veranlassen OEMs, Rohstoffe bei mehreren Quellen zu beschaffen oder regionale Produktionsverlagerungen zu erwägen.

Zertifizierungsengpässe verzögern die Technologieimplementierung

Die EASA verschob ihr Mandat für Landebahn-Überlaufsysteme um 18 Monate, weil OEMs auf Engpässe bei zertifizierten Lieferanten und langwierige Testdatenprüfungen hinwiesen. Im August 2024 führte die FAA Systemsicherheitsbewertungen ein, die verlangen, dass jede Bremsinstallation den Ausschluss signifikanter latenter Fehler nachweist; die Einhaltung der neuen Regel kann die Projektzeitpläne um ein Jahr oder mehr verlängern. Während ein Fünf-Nationen-Pakt nach harmonisierten Regeln für angetriebene Auftriebssysteme strebt, sind Bremslieferanten nach wie vor mit doppelten Prüfungsanforderungen unter FAA- und EASA-Anforderungen konfrontiert, was Kosten und Komplexität erhöht. Für Flugzeughersteller, die mit der Einführung von eVTOLs voranpreschen, kann ein langwieriges Bremsenqualifizierungsfenster die Indienststellungsziele gefährden und einige dazu zwingen, ausgereifte Hardware gegenüber Lösungen der nächsten Generation zu wählen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kohlenstoffbremsen sichern das Premium-Wachstum

Kohlenstofftechnologie beherrschte 2025 mit 64,92 % den Marktanteil für Flugzeugbremsen aufgrund der erheblichen Gewichtseinsparungen, die den Kraftstoffverbrauch senken und die Nutzlastkapazität erhöhen. Stahlgarnituren behaupten eine Nische bei Leichtflugzeugen und kostenbewussten Betreibern, doch kalkulieren Fluggesellschaften die Gesamtlebensdauereinsparungen und stellen ihre Flotten beim nächsten Überholungszyklus auf Kohlenstoff um. Kohlenstoff-Keramik/CMC-Varianten sind mit einem CAGR von 7,55 % die am schnellsten wachsende Unterkategorie, getrieben durch ihre Hitzebeständigkeit von 1.500 °C und hervorragende Fading-Resistenz, die für wiederholte Kurzstreckenmissionen entscheidend ist.

Fertigungsinvestitionen spiegeln diesen Wandel wider. Collins Aerospace verdoppelte die Produktion in Spokane mit einer USD-200-Millionen-Erweiterung, und Safran baut ein neues Kohlenstoffbremswerk in Frankreich, um die europäische Kapazität zu stärken. Zertifizierungsprotokolle gemäß FAA Part 25 verlangen, dass Bremsscheiben neun Bremsversuche bei abgebrochenem Start ohne strukturellen Schaden überstehen, und Kohlenstoffstapel übertreffen Stahl in diesem Bereich regelmäßig. Umweltvorschriften begünstigen Kohlenstoff, da es die Cadmiumbeschichtung eliminiert und die Partikelemissionen im Vergleich zu stahlbasierten Belägen reduziert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Betätigungstechnologie: Hydraulische Dominanz trifft auf eine elektrische Zukunft

Traditionelle Hydrauliksysteme machen 75,60 % der Marktgröße für Flugzeugbremsen aus und werden wegen ihrer bewährten Zuverlässigkeit und der weltweiten MRO-Vertrautheit geschätzt. Elektrohydraulische Hybriden ergänzen elektronische Präzision unter Nutzung vorhandener Pumpen und Behälter und dienen als Brückentechnologie für Neubauten, die weiterhin die Leitungsarchitektur mit älteren Flotten teilen. Vollständig elektrische Systeme oder Brems-per-Draht beschleunigen sich mit einem CAGR von 6,29 % bis 2031, da OEMs vollelektrische Sekundärantriebsarchitekturen anstreben; Safrans 787-Einheit setzt den Präzedenzfall mit intelligenter Sensorverschleißmessung und Cockpit-Anzeigen.

Militärprogramme beschleunigen die Einführung: Cranes Mark-V-Architektur beim F-16 bietet doppelt redundante Signalwege, die den Lufttüchtigkeitskriterien von MIL-HDBK-516C entsprechen. Elektrische Bremsen reduzieren die Hydraulikflüssigkeitsmasse und beseitigen thermische Rückwärmsättigung, die in Verbundwerkstoffrümpfen die Raumtemperatur im Fahrwerksschacht erhöht. Mit zunehmender Reife von batterie-elektrischen Regionalflugzeugen und eVTOL-Prototypen entstehen leichte, verteilte Bremsaktoren mit Rekuperationsfähigkeiten als aufkommende Designgrundsätze in vorläufigen Zertifizierungsunterlagen.

Nach Flugzeugklasse: Verkehrsluftfahrt sichert das Volumen, Verteidigung beschleunigt die Technologie

Verkehrsfluggesellschaften erzeugten 2025 75,70 % der Nachfrage, angeführt von Schmalrumpfprogrammen wie B737- und A320-Reihen, die den Großteil der jährlichen Landungen ausmachen. Großraumflugzeuge tragen aufgrund größerer Scheibendurchmesser und komplexerer Antiblockiersteuerventile einen höheren Stückerlös pro Garnitur bei. Regionalflugzeuge und Turboprop-Flugzeuge steigen auf Kohlenstoffbremsen um, da Fluggesellschaften kürzere Wendezeiten und vereinfachte Lagerhaltung anstreben.

Verteidigungsflotten treiben trotz geringerer Stückzahlen Grenztechnologien voran; die US Air Force (USAF) finanziert Brems-per-Draht-Nachrüstungen, und NATO-Flotten harmonisieren Spezifikationsblätter zur Vereinfachung der Koalitionslogistik. Die allgemeine Luftfahrt – einschließlich Geschäftsreiseflugzeuge – benötigt Scheiben mit hoher Energieabsorption, die für Landefelder mit steilen Anflügen ausgelegt sind – eine Designanforderung, die zunehmend Kohlenstoff begünstigt. Drehflügler unterliegen gemäß 14 CFR 27.921 obligatorischen Rotorbremsen, einer Vorschrift, die einen sicheren Rotorstopp gewährleistet, bevor Bodenpersonal sich nähert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucher: Erstausrüstung sichert frühe Umsätze, Nachrüstung verlängert den Lebenszyklus

Erstausrüstungsverträge lieferten 2025 54,10 % des Marktes für Flugzeugbremsen und betteten OEM-Hardware für jahrzehntelange Folgeersatzteile ein. Diese zusammen mit Flugzeugkaufverträgen ausgehandelten Vereinbarungen legen Bremsenspeifikationen fest und bündeln häufig Wartungspakete, die über einen festgelegten Horizont vorhersehbare Kosten pro Landung garantieren.

Die Nachrüstungsnachfrage wächst bis 2031 mit einem CAGR von 5,39 %, da Fluggesellschaften Kraftstoffeinsparungen und geringere Wartungsbelastungen durch den Austausch von Stahlstapeln gegen Kohlenstoff bei schweren Überholungen anstreben; Copa Airlines' B737NG-Aufrüstung auf Collins-Kohlenstoffbremsen ist ein aktuelles Referenzbeispiel. PMA-Alternativen verschärfen den Wettbewerb und ermöglichen es Betreibern, OEM- und Nicht-OEM-Teile innerhalb derselben Baugruppe unter zugelassenen Konstruktionsaufträgen zu mischen. Militärische Lebensverlängerungsprogramme rüsten bestehende Flotten nach, anstatt neue Flugzeugzellen zu kaufen, was den Nachrüstungsumfang für Bremssteuercomputer und Hochtemperaturscheiben erhöht.

Geografische Analyse

Nordamerika hat den größten Marktanteil für Flugzeugbremsen mit 30,60 %, da es das weltgrößte Militärinventar mit den dichtesten kommerziellen Verkehrsströmen und einem reifen MRO-Netzwerk kombiniert. In den USA ansässige Lieferanten profitieren von Buy-American-Präferenzen und einem robusten Verteidigungshaushalt, der die Bremsmodernisierungszyklen auf älteren Plattformen beschleunigt.

Der asiatisch-pazifische Raum verzeichnet mit einem CAGR von 6,72 % das steilste Wachstum aufgrund zahlreicher Flottenergänzungen und regulatorischer Vereinfachungen, die die Zertifizierungsvorlaufzeiten für neue Komponentenanbieter verkürzen. Anreize für die Inlandsproduktion in China und Indien fördern die lokale Montage von Räder-und-Bremsen-Unterbaugruppen, reduzieren die Importabhängigkeit und schaffen strategische Partnerschaften mit globalen OEMs. Europa bleibt durch die Airbus-Produktion und strenge Umweltrichtlinien, die die frühe Einführung emissionsarmer Bremsmaterialien fördern, bedeutsam. Der Nahe Osten und Afrika wachsen ausgehend von einer kleinen Basis, da Golffluggesellschaften ihre Flotten modernisieren und afrikanische Nationen unter den Protokollen des Einheitlichen Afrikanischen Luftverkehrsmarkts Konnektivität ausbauen.

Regulatorisches Umfeld

Rad- und Bremsanlagen von Flugzeugen unterliegen harmonisierten, leistungsbasierten Zertifizierungsrahmenwerken, die von der FAA und der EASA vorgegeben werden, wobei FAA TSO-C135 und EASA ETSO-C135a Mindeststandards für Hardware der Transportkategorie festlegen. Die Compliance ist an Lufttüchtigkeitsanforderungen der Musterzulassung wie 14 CFR 25.735 und zugehörige FAA-Leitlinien (zum Beispiel AC 25.735-1) gebunden, die den Nachweis der kinetischen Energieabsorption, des Verzögerungsvermögens, des thermischen Verhaltens und Fading-Verhaltens sowie der Vermeidung von Übertemperatur oder Bersten sowohl bei Erstausrüstung als auch bei Nachrüstungen vorantreiben.

Die Überwachung nach Inbetriebnahme prägt durch Lufttüchtigkeitsanweisungen und Regulierungsmaßnahmen ebenfalls Produktkonfigurationen und die Nachrüstungsnachfrage. Im Jahr 2025 gab die EASA die AD 2025-0095 heraus, die Anforderungen an die Inspektion von Bremsstangen des Hauptfahrwerks der Airbus-A320-Familie behandelt. Im Jahr 2026 brachte die FAA Maßnahmen voran, die im Einsatz befindliche Bremshardware betreffen, darunter ein NPRM (FAA-2026-2729) für Bremsstangen-Mittelbolzen-Muttern-Unterbaugruppen der Airbus A350-941 sowie eine Anweisung vom April 2026, die den Austausch von Bremsleitungsbaugruppen im Zusammenhang mit Konfigurationen des Bremsshuttleventils vorschreibt. Für kleinere Flugzeugsegmente stehen EASA-CS-ETSO-Aktualisierungen (einschließlich Anforderungen, die über ETSO-C26d gemäß Änderung 12 angewendet werden) neben den Vorschriften der Transportkategorie und schaffen so einen parallelen Compliance-Pfad für Bremsenzulassungen bei GA-Flugzeugen und Drehflüglern.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Flugzeugbremsen beginnt mit vorgelagerten Rohstoffen und spezialisierter Verarbeitung für Reibmaterialien und metallische Strukturen und führt dann über Design und Zertifizierung, Fertigung und Lebenszyklusdienstleistungen. Bei Kohlenstoff-Kohlenstoff-Bremsen umfasst die Produktion typischerweise Kohlenstofffaser- und Harzeinsatzstoffe, Preform-Nadeln oder Lay-up, Karbonisierung, Verdichtung durch chemische Gasphaseninfiltration (CVI) und Präzisions-CNC-Bearbeitung von Scheiben, zusammen mit der Beschaffung von Spezialmetallen (zum Beispiel Titan- und Nickellegierungen) für Torsionsrohre, Kolben und verwandte Strukturen. Zertifizierung, Qualifizierungsprüfungen und Rückverfolgbarkeitskontrollen gemäß den Anforderungen von FAA und EASA sind integraler Bestandteil, was die Vorlaufzeiten verlängert und den Wert validierter Lieferanten und zugelassener Prozesse erhöht.

Nachgelagert beliefern Bremsen-OEMs und Integratoren von Fahrwerkssystemen über Erstausrüstungsverträge Flugzeughersteller sowie über einen breiteren Aftermarket, der Airline- und Verteidigungs-MRO-Netzwerke, Teilehändler und leistungsbasierte Servicevereinbarungen umfasst. Support-by-Hour-Vereinbarungen und langfristige Servicepakete sind ein zentraler Vermarktungsweg für Großraumflugzeugflotten, wie der Abschluss einer Airbus-A350-Support-by-Hour-Vereinbarung zwischen Safran Landing Systems und Japan Airlines (März 2026) sowie die Erweiterung der MRO-Fähigkeiten für Boeing 787, Airbus A350 und Airbus A330 (Juni 2026) zeigen. Lieferengpässe bleiben ein anhaltender Reibungspunkt, wobei verlängerte Vorlaufzeiten für kritische Metalle und eingeschränkte Kapazitäten bei der Wärmebehandlung von Verbundwerkstoffen den Wert reparierter oder wiederaufgearbeiteter Lösungen wie Lebensdauerverlängerung und Nachbearbeitung von Scheiben erhöhen und gleichzeitig OEM-Kapazitätsinvestitionen und breitere Logistikpartnerschaften zur Verfügbarkeit von Rädern und Bremsen begünstigen.

Wettbewerbslandschaft

Fünf integrierte Konzerne – Safran, Collins Aerospace, Honeywell International Inc., Crane Aerospace & Electronics und Meggitt PLC – beherrschen gemeinsam einen Mehrheitsanteil, gestützt auf Technologieportfolios, etablierte FAA/EASA-Zulassungen und dichte globale Servicenetzwerke. Safrans geplantes französisches Kohlenstoffbremswerk und seine USD-1,8-Milliarden-Aktuierungsakquisition unterstreichen eine Strategie der tiefen vertikalen Integration vom Design bis zum Aftermarket. Collins Aerospace begegnet dem durch Kapazitätserweiterungen und die Entwicklung umweltfreundlicher Kohlenstoffstapel-Chemien, die Schwermetalle eliminieren.

Tier-2-Lieferanten sehen sich eingeengten Erstausrüstungsaussichten gegenüber, erkämpfen sich jedoch Nischen in PMA- und Regionalflugzeugprogrammen. Rapco Fleet Support hat PMA-Angebote für Kohlenstoffbremsen ausgebaut, während C&L Aero PMA-Scheiben in Saab-340-Überholungen gebündelt hat und damit einen Aftermarket-Schwenk verdeutlicht. Digitale Zwillinge sind ein weiteres Wettbewerbsfeld; proprietäre Algorithmen prognostizieren Wärmeeintragzyklen und Scheibenverschleiß und ermöglichen es Fluggesellschaften, Wechsel ohne Sicherheitskompromisse aufzuschieben – ein Servicemerkmal, das OEMs durch Abonnementmodelle monetarisieren.

Elektrische Bremsökosysteme ziehen neue Marktteilnehmer aus den Bereichen Leistungselektronik und Software an. Start-ups, die mit eVTOL-OEMs zusammenarbeiten, entwickeln leichte elektromechanische Aktoren, die für Tausende von hochfrequenten Landungen ausgelegt sind. Jedoch begünstigen hohe Zertifizierungskosten und langwierige Entwicklungszeitpläne die etablierten Anbieter mit vorhandenem DER-Personal und DER-zugelassenen Prüfständen, was disruptive Bedrohungen verlangsamt.

Marktführer der Branche für Flugzeugbremsen

Honeywell International Inc.

Meggitt Ltd. (Parker-Hannifin Corporation)

Crane Aerospace & Electronics (Crane Company)

Collins Aerospace (RTX Corporation)

Safran SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Weißraum zeigt sich dort, wo Betreiber und OEMs nach Bremssystemarchitekturen suchen, die die hydraulische Komplexität reduzieren und die Wartbarkeit verbessern, während gleichzeitig strengere Zertifizierungsdokumentations- und Rückverfolgbarkeitsanforderungen für fortschrittliche Materialien erfüllt werden müssen. Programme für stärker elektrifizierte Flugzeuge und der Trend zu elektromechanischen und elektrischen Kohlenstoffbremskonfigurationen schaffen zudem Raum für Anbieter, die Aktuatorelektronik, Antiblockiersteuerung und Zustandsüberwachung in zertifizierte Bremspakete integrieren können, insbesondere für Schmalrumpfanwendungen mit hoher Zyklenzahl und aufkommende Anwendungsfälle der fortschrittlichen Luftmobilität.

Kapazitäts- und Servicenetzwerkerweiterung sind ebenfalls umsetzbare Chancenbereiche, die auf abgeschlossenen Investitionen und benannten Flottengewinnen beruhen. Im August 2024 begann Collins Aerospace (RTX) mit einer 200 Millionen USD teuren Erweiterung seiner Kohlenstoff-Kohlenstoff-Bremsanlage in Spokane mit dem Ziel einer höheren C/C-Bremsproduktion, um den Rückstandsdruck zu mindern. Im November 2025 sicherte sich Safran Landing Systems eine langfristige Vereinbarung zur Lieferung von Rädern und elektrischen Kohlenstoffbremsen für die Flotte von Riyadh Air mit mehr als 70 Boeing-787-9-Flugzeugen, was die Nachfrage nach elektrischen Kohlenstoffbremsangeboten bei neuen Großraumflugzeug-Auslieferungen stärkt. Im Aftermarket deuten langfristige Wartungsverträge und der Ausbau von MRO-Fähigkeiten, einschließlich der Erweiterungen von Safrans Großraumflugzeug-MRO im Jahr 2026, auf kurzfristigen Weißraum bei regionaler Lagerhaltung, schnelleren Reparaturdurchlaufzeiten und zertifizierter Wiederaufarbeitung von Wärmesenken und Kohlenstoffstapeln hin, dort wo Lieferkettenvorlaufzeiten erhöht bleiben.

Aktuelle Branchenentwicklungen

- Mai 2026: Crane Aerospace and Electronics gab bekannt, dass es eine Bremssteuerungssystemlösung für Northrop Grummans autonomes Flugzeug YFQ-48A Talon Blue liefert, nach Rollversuchen, die am 14. Mai 2026 durchgeführt wurden. Die Programmzugehörigkeit verknüpft die Entwicklung von Bremssteuerungen mit militärischen Autonomieplattformen der nächsten Generation und erhöht die Bedeutung modularer, sicherheitsbewerteter Steuerungsarchitekturen und robuster Elektronik im Wettbewerb um Bremssysteme.

- November 2025: Safran Landing Systems unterzeichnete eine langfristige Vereinbarung zur Lieferung von Rädern und elektrischen Kohlenstoffbremsen für die Flotte von Riyadh Air mit mehr als 70 Boeing-787-9-Flugzeugen. Die Auswahl stärkt die Durchdringung elektrischer Kohlenstoffbremsen bei neuen Großraumflugzeug-Auslieferungen und unterstützt mehrjährige Aftermarket-Nachfrage im Zusammenhang mit einer großen Flottenbindung einer einzelnen Fluggesellschaft.

- Juni 2024: Avianca entschied sich für RTX' Collins Aerospace bei Rad- und Bremslösungen. Die Auswahl auf Fluggesellschaftsebene erweitert die installierte Basis von Collins Aerospace im kommerziellen Betrieb und unterstützt Folgeersatzteil- und MRO-Nachfrage, während Flotten planmäßige Bremsüberholungen durchlaufen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie ist der Markt für Flugzeugbremsen definiert als der Umsatz, der mit Bremsausrüstung erzielt wird, die in Flugzeugen zum Verlangsamen, Stoppen und Halten der Kontrolle während Landung, Rollen und abgebrochenem Start eingesetzt wird, erfasst über die weltweite Nachfrage.

Ausschlüsse des Geltungsbereichs: Von diesem Markt ausgeschlossen sind Flugzeugräder und -reifen, da diese als separate Fahrwerksverbrauchsteile behandelt werden, auch wenn sie in Diskussionen über Bremssysteme mit einbezogen werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Kohlenstoffbremsen

- Stahlbremsen

- Kohlenstoff-Keramik/CMC-Bremsen

- Nach Betätigungstechnologie

- Konventionell hydraulisch

- Elektrohydraulisch

- Vollständig elektrisch/Brems-per-Draht

- Integrierte selbstversorgende Systeme

- Nach Flugzeugklasse

- Verkehrsluftfahrt

- Schmalrumpf

- Großraum

- Regionalflugzeuge

- Militär

- Kampf

- Transport

- Spezialmission

- Militärhubschrauber

- Allgemeine Luftfahrt

- Geschäftsreiseflugzeuge

- Verkehrshubschrauber

- Verkehrsluftfahrt

- Nach Endverbraucher

- Erstausrüstung

- Nachrüstung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche half uns, die Ausgangsstruktur für Nachfrage-, Angebots- und Preissignale aufzubauen, bevor Interviews durchgeführt wurden. Wir stützten uns auf öffentliche Luftfahrt- und Fachreferenzen wie Lufttüchtigkeits- und Sicherheitsveröffentlichungen von FAA und EASA, ICAO-Verkehrsindikatoren, IATA-Flotten- und Verkehrszusammenfassungen sowie OEM-Auftragsbestände und monatliche Auftragsaktualisierungen.

Um die Zahlen zu präzisieren, überprüften wir zudem Quellen wie Datenbanken zur Flugzeug- und Triebwerkszertifizierung, Zusammenfassungen von Luftfahrtunfällen und -vorfällen, die sich auf Bremsleistung und Antiblockierfunktionen beziehen, sowie Zollhandelsstatistiken für relevante Bremsmaterialien und -komponenten, sofern die Klassifizierung dies zuließ. Unternehmensberichte, Investorenpräsentationen und vertrauenswürdige Luft- und Raumfahrtpresse wurden zur Gegenprüfung von Verschiebungen im Produktmix (zum Beispiel Kohlenstoff- versus Stahlnutzung) und der Aftermarket-Intensität genutzt. Einige kostenpflichtige Abonnements wurden nur für Flugzeugflotten und -auslieferungen, Import- und Exportsignale auf Sendungsebene sowie Patentaktivitätsprüfungen im Zusammenhang mit Bremsaktuierung und Steuerungslogik verwendet. Die oben aufgeführten Schreibtischquellen sind beispielhaft, und viele weitere öffentliche Referenzen wurden zur Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wurde eingesetzt, um zu bestätigen, was tatsächlich im Feld ausgeliefert und ersetzt wird, und wie durchschnittliche Verkaufspreise über Flugzeugtypen und Regionen hinweg aussehen. Wir sprachen mit einer Mischung aus Herstellern von Bremskomponenten, MRO-Organisationen, Wartungsteams von Fluggesellschaften und Militär sowie Vertriebspartnern und nutzten diese Beiträge anschließend, um Annahmen nach Region (APAC, EMEA und Amerika) sowie nach Erstausrüstungs- versus Nachrüstungsnachfrage zu überprüfen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 12 % | APAC: 49 % |

| Mid-Tier: 42 % | Funktions-/Bereichsleiter: 39 % | EMEA: 31 % |

| Kleinere Akteure: 22 % | Manager: 49 % | Amerika: 20 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-down-Nachfragepool, der anhand der Flugzeugproduktion und -auslieferungen, der aktiven Flotte nach Plattform sowie der erwarteten Landezyklen, die Verschleiß und Ersatzbedarf antreiben, neu aufgebaut wird. Sobald dieser Pool gebildet ist, werden die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, wie zum Beispiel stichprobenartig erfassten Bremsen-Shipset-Werten auf Programmebene, typischen Ersatzintervallen von Betreibern und Kanalprüfungen zu Aftermarket-Bestellmustern, die dann verwendet werden, um Gesamtsummen anzupassen, wo Lücken auftreten.

Zu den wichtigsten Modelleingaben gehören weltweite Flugzeugauslieferungen nach Kategorie, im Einsatz befindliche Flotte und Auslastung (Landungen pro Flugzeug und Jahr), Ersatz- und Überholungsintervalle für Bremsstapel, durchschnittlicher Shipset-Inhalt pro Flugzeug sowie beobachtete ASP-Entwicklung für Kohlenstoff- versus Stahlbaugruppen mit fortschreitender Programmreife. Für die Prognose wird eine Szenarioanalyse eingesetzt, da sich Auslieferungen, Auslastung und Verteidigungsbudgets schnell ändern können, wobei die Szenarien an in Interviews gesammelten Konsenserwartungen verankert sind. Wo die Sichtbarkeit für Programme oder Regionen gering ist, füllen wir Lücken mit vergleichbaren Plattformverhältnissen und überprüfen die implizierten Ausgaben anschließend erneut gegen Auslastung und Wartungsrhythmus, um die Gesamtsumme realistisch zu halten.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden gegen unabhängige Signale wie Flottenwachstum, Zeitpunkt der Flugzeugauslieferung und die implizierten Aftermarket-Ausgaben pro Landezyklus geprüft, und Abweichungen werden vor der Freigabe überprüft. Wir führen zudem Varianzprüfungen nach Region sowie nach Erstausrüstung versus Nachrüstung durch, damit ein schnell wachsender Teilbereich den Gesamtmarkt nicht unbeabsichtigt aufbläht.

Vor der Finalisierung werden die Annahmen, die die Gesamtsumme am stärksten beeinflussen, wie Ersatzintervalle und ASP-Entwicklung, von einem weiteren Analysten überprüft und erneut getestet, wenn neue Änderungen bei Flugzeugbestellungen oder Wartungshinweise auftreten. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere Neufestlegungen von Auslieferungsplänen oder starke Verschiebungen der Auslastung. Unmittelbar vor der Lieferung führt ein Analyst einen erneuten Durchgang durch, damit Kunden die aktuellste Sicht erhalten.

Marktgröße des globalen Marktes für Flugzeugbremsen von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Flugzeugbremsen können variieren, selbst wenn das Thema identisch erscheint, da jeder Herausgeber die Produktgrenze unterschiedlich zieht und die Aftermarket-Nachfrage nicht immer gleich behandelt. Unterschiede zeigen sich auch, wenn das Basisjahr nicht übereinstimmt, wenn der Zeitpunkt der Währungsumrechnung uneinheitlich ist und wenn Prognosen entweder eine schnellere Erholung der Flottenauslastung oder einen vorsichtigeren Ersatzzyklus annehmen.

Flugzeugräder und Radbaugruppen liegen außerhalb des Geltungsbereichs von Mordor Intelligence für diesen Markt, und allein das kann die Gesamtsummen für Quellen verschieben, die Räder, Ventile und andere Elemente des Bremssystems in einer kombinierten Zahl zusammenfassen. Zudem stützen sich einige Schätzungen stark auf das OEM-Auslieferungswachstum, ohne den Bremsersatzrhythmus gegen Landezyklen erneut zu überprüfen, was das Modell von der tatsächlichen, wartungsbedingten Nachfrage im Aftermarket wegführen kann.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,32 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 7,33 Mrd. USD (2025) | Diese Zahl wird für einen breiteren Aufbau des Bremssystems dargestellt, der Räder, Aktuatoren, Ventile und andere Komponenten umfassen kann, was verändert, was als Kernbremsenumsatz gezählt wird. Zudem werden längerfristige Prognosen erstellt, bei denen Auslastung und Ersatzzeitpunkt geglättet sein können, was die kurzfristige Aftermarket-Sensitivität verringert. |

| Branchenforschungsunternehmen B | 9,10 Mrd. USD (2024) | Das Basisjahr unterscheidet sich, und die Darstellung des Geltungsbereichs ist in Bezug darauf, was über die Bremstypen hinaus einbezogen wird, eingeschränkter, was zu Abweichungen bei der Behandlung von Nachrüstungsnachfrage und Steuerungs-/Unterstützungselementen führen kann. Eine höhere angegebene Wachstumsrate deutet auf aggressivere Annahmen zu Auslieferung und Auslastung über den Prognosezeitraum hin. |

Betrachtet man die Tabelle insgesamt, so erklärt sich die Spanne hauptsächlich dadurch, was in die Bremswertschöpfungskette eingebunden wird und wie der Aftermarket-Ersatzrhythmus in jährliche Ausgaben übersetzt wird. Indem die Erfassung an Nachfragetreibern für Bremsausrüstung wie Flottenauslastung und Ersatzintervalle gebunden bleibt, bleibt die Schätzung auf klare Variablen zurückführbar, die überprüft werden können, sobald neue Auslieferungs- und Verkehrssignale eintreffen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Flugzeugbremsen?

Der Markt für Flugzeugbremsen wurde 2026 auf USD 9,8 Milliarden bewertet und wird voraussichtlich bis 2031 USD 12,56 Milliarden erreichen, mit einem Wachstum von 5,11 % CAGR.

Welches Bremsmaterial dominiert heute bei Verkehrsflotten?

Kohlenstoffbremsen führen mit einem Anteil von 64,92 % aufgrund von Gewichtseinsparungen und verlängerter Lebensdauer.

Warum gewinnen Brems-per-Draht-Systeme an Aufmerksamkeit?

Sie passen zu stärker elektrischen Flugzeugarchitekturen, reduzieren hydraulische Komplexität und ermöglichen Echtzeit-Zustandsüberwachung.

Welche Region wächst am schnellsten?

Für den asiatisch-pazifischen Raum wird bis 2031 ein Wachstum von 6,72 % CAGR prognostiziert, getragen durch umfangreiche Schmalrumpfbestellungen.

Wie beeinflussen PMA-Teile die Bremsbeschaffung?

PMA-zugelassene Scheiben und Beläge bieten Betreibern zertifizierte, kostengünstigere Alternativen zu OEM-Komponenten.

Seite zuletzt aktualisiert am: