Marktgröße und Marktanteil für urogenitale Arzneimittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 30.69 Milliarden US-Dollar |

| Marktgröße (2031) | 33.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.58% CAGR |

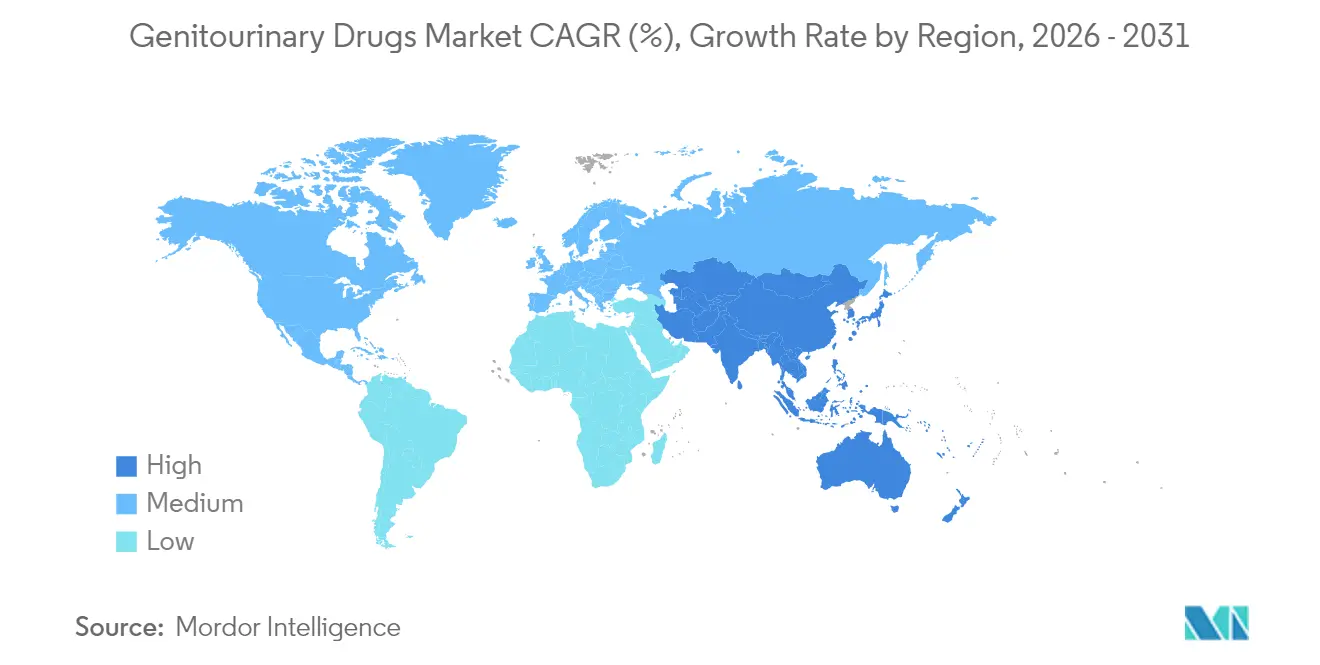

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

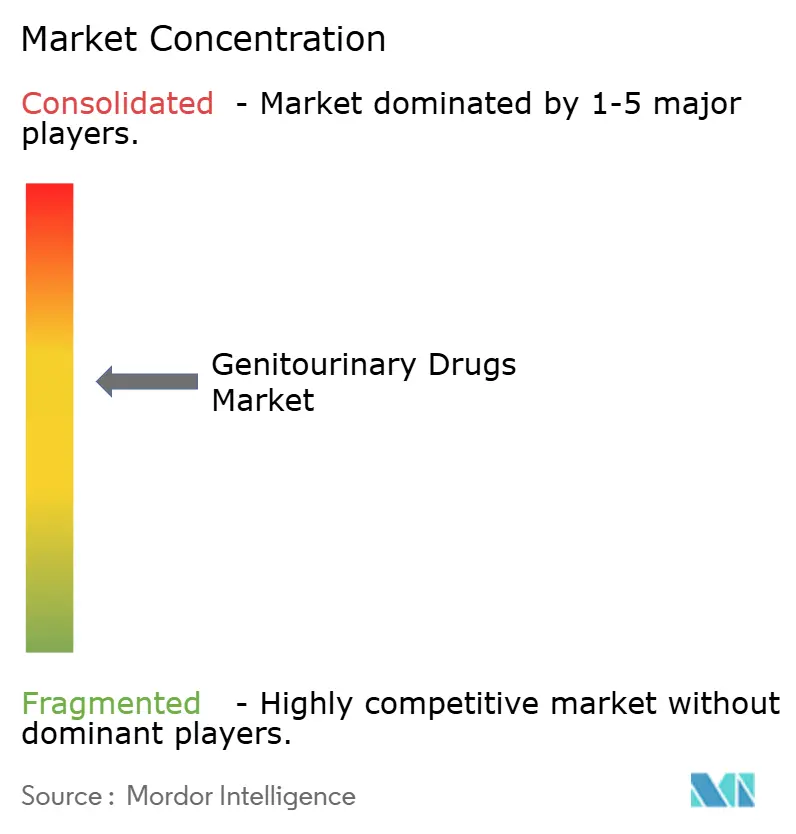

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für urogenitale Arzneimittel von Mordor Intelligence

Die Marktgröße für urogenitale Arzneimittel wird im Jahr 2026 auf USD 30,69 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 30,21 Milliarden, mit Projektionen für 2031 von USD 33,19 Milliarden, was einem Wachstum von 1,58 % CAGR über den Zeitraum 2026–2031 entspricht. Die anhaltende demografische Alterung in einkommensstarken Volkswirtschaften, steigende Diagnoseraten für Prostataerkrankungen und Inkontinenz sowie schnellere behördliche Zulassungen für Spezialtherapeutika stützen die Nachfrage, auch wenn das Volumenwachstum gedämpft bleibt. Unternehmen sichern ihre Einnahmen, indem sie von auslaufenden Blockbustern auf Präzisionsmedizin, Kombinations-Produkte aus Geräten und Arzneimitteln sowie langwirksame Formulierungen umsteigen, die Premiumpreise rechtfertigen. Digitale Verschreibung und Telemedizin erweitern den Patientenzugang und gestalten die Erfüllungsökonomie neu, während Innovationspipelines auf ungedeckten Bedarf bei Blasenkrebs, multiresistenten Harnwegsinfektionen und hormonbedingten urologischen Problemen eingehen. Patentabläufe, Antibiotikaresistenz und Therapietreue-Lücken dämpfen die Entwicklung, ändern jedoch nicht die grundlegende Richtung des Marktes für urogenitale Arzneimittel.

Wichtigste Erkenntnisse des Berichts

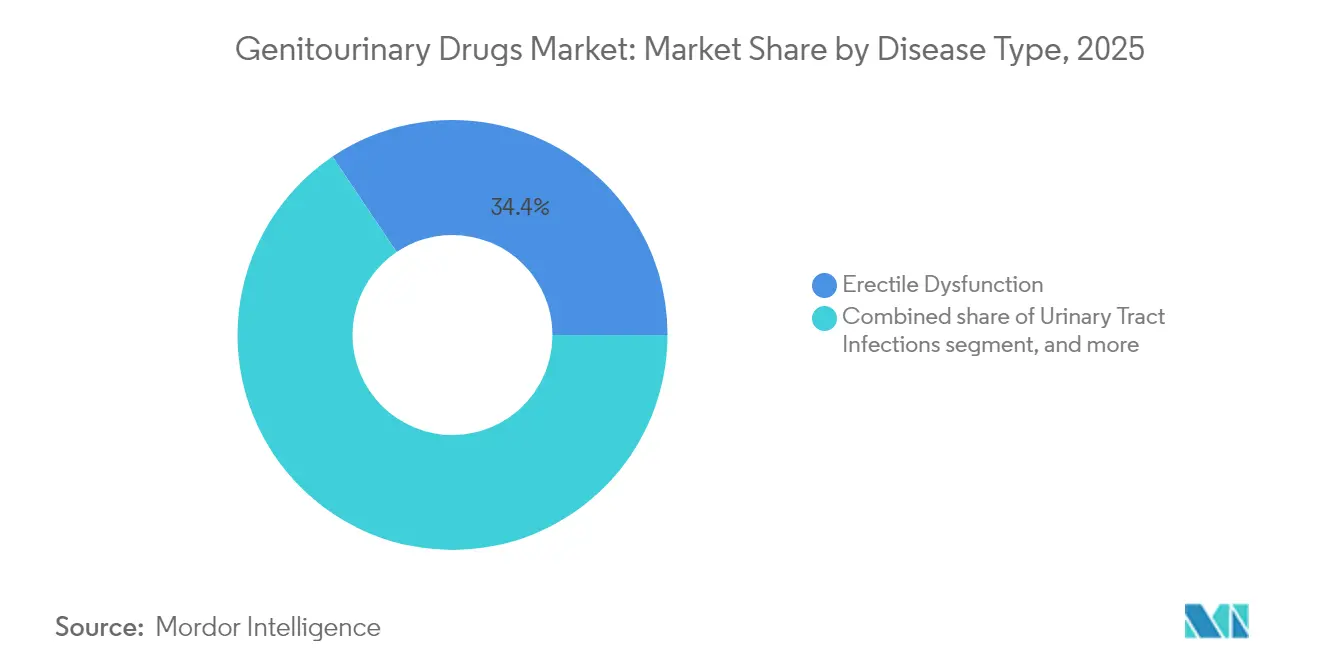

- Nach Krankheitstyp führte erektile Dysfunktion mit einem Marktanteil von 34,42 % am Markt für urogenitale Arzneimittel im Jahr 2025, während Harninkontinenz mit einem CAGR von 3,42 % bis 2031 zunimmt.

- Nach Arzneimittelklasse hielten Phosphodiesterase-5-Inhibitoren im Jahr 2025 einen Anteil von 29,12 % an der Marktgröße für urogenitale Arzneimittel; β-3-adrenerge Agonisten expandieren bis 2031 mit einem CAGR von 3,6 %.

- Nach Verabreichungsweg entfielen auf orale Arzneimittel im Jahr 2025 ein Umsatzanteil von 70,78 %, während für Injektionspräparate ein CAGR von 4,75 % prognostiziert wird.

- Nach Geschlecht repräsentierten auf Männer ausgerichtete Therapeutika im Jahr 2025 55,26 % der Marktgröße für urogenitale Arzneimittel, während weibliche Therapeutika einen CAGR von 4,55 % verzeichnen werden.

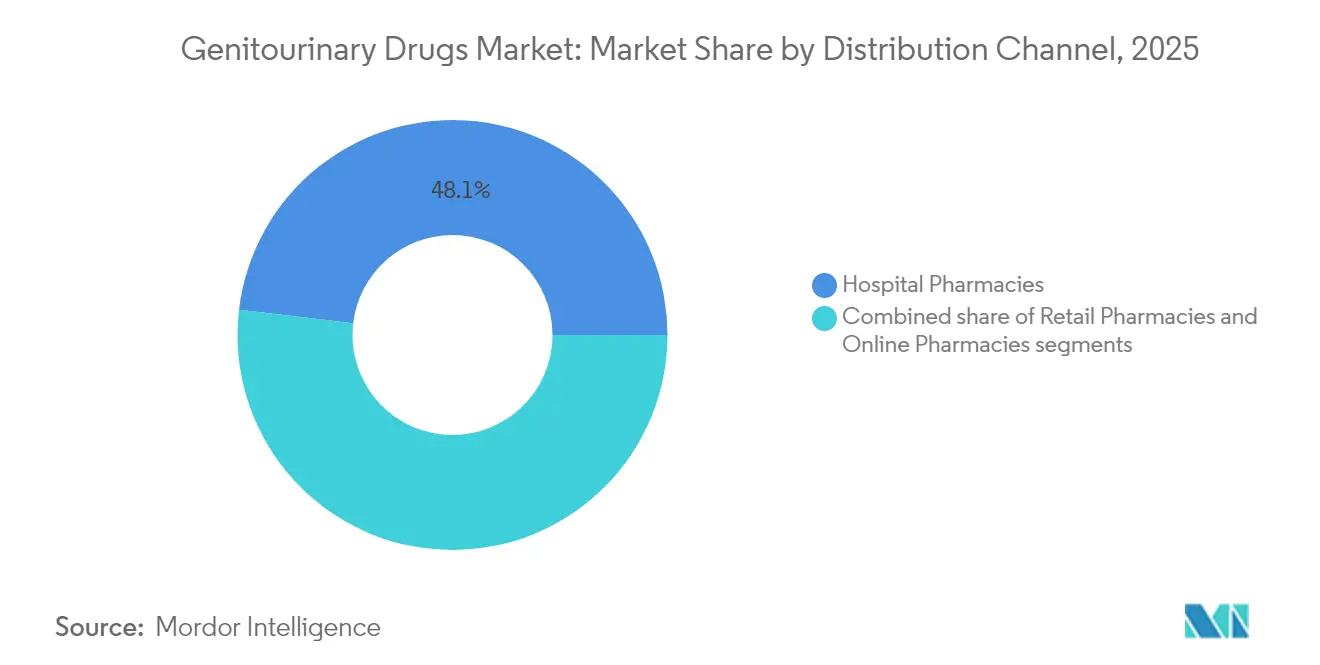

- Nach Vertriebskanal kontrollierten Krankenhausapotheken 48,12 % der Umsätze im Jahr 2025, während Online-Apotheken mit einem CAGR von 4,14 % wachsen.

- Nach Molekültyp beherrschten niedermolekulare Verbindungen im Jahr 2025 einen Anteil von 58,21 % am Markt für urogenitale Arzneimittel; Biologika und Peptide werden voraussichtlich mit einem CAGR von 3,84 % wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 42,10 % am Markt für urogenitale Arzneimittel, während Asien-Pazifik mit einem CAGR von 2,55 % die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für urogenitale Arzneimittel

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz urogenitaler Erkrankungen | +0.4% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Wachsende alternde männliche Bevölkerung mit urologischen Problemen | +0.3% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Steigende Akzeptanz generischer PDE5-Inhibitoren nach Patentablauf | +0.2% | Global, stärker in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Wachsende Pipeline neuartiger urogenitaler Therapeutika | +0.3% | Nordamerika, Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Mikrobiom-modulierende Urotherapeutika in klinischen Studien | +0.1% | Global, Pilotprogramme in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Telemedizinbasierte Plattformen für sexuelle Gesundheit steigern Verschreibungsraten | +0.2% | Nordamerika, Europa, ausgewählte Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz urogenitaler Erkrankungen

Benigne Prostatahyperplasie betrifft mehr als 50 % der Männer im Alter von 60–69 Jahren und bis zu 90 % im Alter von 85 Jahren, was zu höheren Diagnose- und Behandlungsraten führt. Die FDA-Zulassung des Optilume-BPH-Systems im Jahr 2025 veranschaulicht, wie gerätegestützte Eingriffe den maximalen Harnfluss von 7,9 mL/s auf 16,4 mL/s verbessern können, während die Sexualfunktion erhalten bleibt. Harninkontinenz betrifft bereits 25–45 % der Frauen über 65 Jahre und fördert die Nachfrage nach β-3-adrenergen Agonisten, die anticholinerge Nebenwirkungen vermeiden. Der MyProstateScore 2.0-Urintest erkennt 94 % der hochgradigen Prostatakarzinome und stärkt die Nachfrage nach Therapeutika im Frühstadium[1]Universität Michigan, "Klinische Validierung von MyProstateScore 2.0," umich.edu. Gesundheitssysteme klassifizieren urogenitale Erkrankungen zunehmend als Lebensqualitätsprioritäten, was die Erstattungsdeckung stärkt und die langfristige Widerstandsfähigkeit des Marktes für urogenitale Arzneimittel untermauert.

Wachsende alternde männliche Bevölkerung mit urologischen Problemen

Testosteronmangel betrifft 20 % der Männer über 60 und 50 % über 80 Jahre. Im Februar 2025 überarbeitete die FDA die Testosteron-Kennzeichnungen auf Grundlage der TRAVERSE-Studie, entfernte langjährige altersbezogene Hypogonadismus-Warnhinweise und erleichterte die Bedenken der Verschreiber. Die Inzidenz von Prostatakrebs verdoppelt sich nach dem 50. Lebensjahr jedes Jahrzehnt; Bayers Nubeqa behandelte 2024 fast 100.000 Patienten mit einer ultra-niedrigen PSA-Ansprechrate von 42,6 % gegenüber 7,8 % für Placebo in der ARANOTE-Studie. Längere Lebenserwartungen in Verbindung mit höheren Erwartungen an das sexuelle Wohlbefinden steigern die Nachfrage nach Therapien gegen erektile Dysfunktion und verwandten Kombinationsregimen und stärken die Einnahmenbasis des Marktes für urogenitale Arzneimittel.

Steigende Akzeptanz generischer PDE5-Inhibitoren nach Patentablauf

Generisches Sildenafil eroberte nach dem Ablauf der Exklusivität von Viagra mehr als 80 % der wichtigsten Märkte, senkte die durchschnittlichen Behandlungskosten und erschloss die Nachfrage in preissensiblen Volkswirtschaften. Ähnliche Dynamiken begleiten Tadalafil, da generische Einträge zunehmen. Direktverbraucher-Telemedizin-Anbieter nutzen diese Generika, um diskrete, kostengünstige Programme anzubieten, die bei jüngeren Kohorten Anklang finden. Das Modell half Hims & Hers, im Jahr 2024 einen Umsatz von über USD 1,48 Milliarden zu erzielen. Formulierungsanpassungen wie oral zerfallende Tabletten und schnell wirkende Filme bieten wettbewerbsfähige Differenzierung jenseits des Preises und erweitern die therapeutischen Optionen im Markt für urogenitale Arzneimittel.

Wachsende Pipeline neuartiger urogenitaler Therapeutika

Das intravesikale Gemcitabin-System TAR-200 von Johnson & Johnson erzielte eine vollständige Ansprechrate von 82,4 % bei BCG-refraktärem Blasenkrebs und erhielt die Breakthrough-Therapy-Designation der FDA. GSKs Gepotidacin, unter dem Markennamen Blujepa, wurde das erste neue orale Antibiotikum gegen Harnwegsinfektionen seit drei Jahrzehnten und behält seine Wirksamkeit gegen fluorchinolon-resistente E. coli. UroGen Pharmas UGN-102 mit einem PDUFA-Datum im Juni 2025 zielt auf eine Blasenkrebs-Chance von USD 5 Milliarden ab. Diese Fortschritte deuten auf dauerhafte Innovation hin, die die Erosion reifer Kategorien ausgleicht und inkrementellen Wert im Markt für urogenitale Arzneimittel schafft.

Analyse der Hemmniswirkung*

| Analyse der Hemmniswirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangelnde Therapietreue | -0.2% | Global, ausgeprägter in ressourcenarmen Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Antibiotikaresistenz bei Harnwegsinfektions-Erregern | -0.3% | Global, höher dort, wo das Antibiotika-Stewardship schwach ist | Mittelfristig (2–4 Jahre) |

| Verbreitung gefälschter Arzneimittel gegen erektile Dysfunktion | -0.2% | Global, ausgeprägt in unregulierten Online-Kanälen | Kurzfristig (≤ 2 Jahre) |

| Aufkommende GLP-1-bedingte sexuelle Dysfunktion, die die Behandlungsaufnahme erschwert | -0.1% | Nordamerika, Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangelnde Therapietreue

Die Adhärenzraten liegen bei urogenitalen Erkrankungen zwischen 40–70 %. Arzneimittel gegen überaktive Blase leiden unter anticholinergen Nebenwirkungen, die innerhalb von sechs Monaten zu einer Abbruchrate von 50 % führen. Langwirksame β-3-Agonisten wie Vibegron bieten eine bessere Verträglichkeit. Therapieregimen gegen erektile Dysfunktion sehen sich verhaltensbedingten Barrieren gegenüber, die mit Partnerdynamiken und Leistungsangst zusammenhängen. Telemedizinunternehmen versuchen, die Persistenz durch monatliche Nachfüllservices und laufende Beratung zu verbessern, aber robuste Längsschnittdaten sind noch im Entstehen. Digitale Erinnerungen und implantatbasierte Verabreichungssysteme werden untersucht, um die Adhärenzlücke zu schließen und Wertverluste im Markt für urogenitale Arzneimittel zu verhindern.

Zunehmende Antibiotikaresistenz bei Harnwegsinfektions-Erregern

Die E.-coli-Resistenz übersteigt nun in mehreren Regionen 20 % für Trimethoprim-Sulfamethoxazol und 10 % für Ciprofloxacin. ESBL-produzierende Organismen erfordern häufig intravenöse Carbapeneme, was die Kosten und stationären Aufenthalte erhöht. Die Zentren für Seuchenkontrolle und Prävention (CDC) verknüpfen resistente Harnwegsinfektionen mit über 10.000 Krankenhauseinweisungen pro Jahr in den USA[2]Nature Publishing Group, "Gepotidacin überwindet Fluorchinolon-Resistenz," nature.com. Der Dual-Target-Mechanismus von Gepotidacin erhält die Wirksamkeit gegen fluorchinolon-resistente Stämme[3]Zentren für Seuchenkontrolle und Prävention, "Bericht über Bedrohungen durch Antibiotikaresistenz," cdc.gov. Experimentelle Bakteriophagen- und Mikrobiom-Therapien befinden sich ebenfalls in der Entwicklung. Bis solche Lösungen skaliert werden, dämpft die Resistenz die Behandlungserfolgsraten und legt zusätzliche Stewardship-Beschränkungen für den Markt für urogenitale Arzneimittel auf.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krankheitstyp: Dominanz der erektilen Dysfunktion steht vor der Herausforderung durch Inkontinenz

Die Marktgröße für urogenitale Arzneimittel im Bereich erektile Dysfunktion lag im Jahr 2025 mit einem führenden Anteil von 34,42 % an der Spitze, begünstigt durch die Durchdringung der Telemedizin und die Erschwinglichkeit generischer PDE5-Präparate. Das Wachstum verlangsamt sich jedoch, da das Segment sich der therapeutischen Sättigung nähert und mit aufkommenden Komplikationen durch GLP-1-induzierte Dysfunktion konfrontiert ist. Harninkontinenz mit einem CAGR-Ausblick von 3,42 % holt auf, da alternde Bevölkerungen und verbesserte Diagnosen die Nachfrage nach β-3-Agonisten und minimal-invasiven Kombinations-Produkten aus Geräten und Arzneimitteln beschleunigen.

Therapeutika gegen Harnwegsinfektionen behalten stabile Einnahmequellen trotz Resistenzproblemen, während Prostatakrebsmedikamente durch präzises Androgenrezeptor-Targeting Premiumpreise erzielen. Blasenkrebsinterventionen wie TAR-200 zeigen, wie lokalisierte Verabreichung Ergebnisse neu definieren kann, und lenken Forschungs- und Entwicklungsinvestitionen in Nischen für hochriskante, nicht muskelinvasive Erkrankungen. Zusammen kalibrieren diese Verschiebungen die Portfolioprioritäten im Markt für urogenitale Arzneimittel neu.

Nach Arzneimittelklasse: PDE5-Inhibitoren führen trotz Innovation bei β-3-Agonisten

Phosphodiesterase-5-Inhibitoren trugen im Jahr 2025 29,12 % des Umsatzes im Markt für urogenitale Arzneimittel bei, gestützt durch breite klinische Vertrautheit und starke orale Präferenz. Patentabläufe komprimieren jedoch die Preispunkte und fördern eine Migration zu differenzierten Formulierungen und Kombinationstherapien. β-3-adrenerge Agonisten, die mit einem CAGR von 3,6 % wachsen, gewinnen Marktanteile bei überaktiver Blase, indem sie anticholinerge Nebenwirkungen begrenzen.

Hormontherapien gewinnen nach der Kennzeichnungsklarstellung der FDA an Dynamik, während fixe Dosierkombinationen aus α-Blockern und 5α-Reduktase-Inhibitoren die Therapietreue verbessern. Neurokinin-Antagonisten und Mikrobiom-modulierende Wirkstoffe bevölkern frühe Pipelines und unterstreichen Diversifizierungsthemen, die die langfristige Expansion des Marktes für urogenitale Arzneimittel unterstützen.

Nach Verabreichungsweg: Wachstum bei Injektionspräparaten fordert orale Dominanz heraus

Orale Produkte beherrschten im Jahr 2025 70,78 % des Umsatzes, verankert in Therapien gegen erektile Dysfunktion, überaktive Blase und antimikrobielle Behandlungen. Bequemlichkeit, Privatsphäre und Selbstverabreichung sichern die anhaltende Vorrangstellung. Dennoch wird für Injektionspräparate ein CAGR von 4,75 % prognostiziert, da Depot-Testosteron, bedarfsgesteuerte GnRH-Antagonisten und intravesikale Onkologieprodukte skalieren.

Johnson & Johnsons TAR-200 unterstreicht den therapeutischen Gewinn durch lokalisierte, anhaltende Arzneimittelexposition. Transdermale Pflaster und topische Gele bieten nicht-invasive Optionen, während Nanogel-Träger der Universität Colorado eine höhere Gewebepenetration versprechen. Gemeinsam erweitern diese Modalitäten die Auswahl und festigen patientenzentrierte Versorgung als zentrales Differenzierungsmerkmal im Markt für urogenitale Arzneimittel.

Nach Geschlecht: Marktgröße bei Männern kontrastiert mit Wachstumsbeschleunigung bei Frauen

Männer machten im Jahr 2025 55,26 % des Umsatzes aus, angetrieben durch etablierte Linien für erektile Dysfunktion und Prostatakrebs, die der Marktgröße für urogenitale Arzneimittel Gewicht verleihen. Bayers Nubeqa-Blockbuster-Trajektorie veranschaulicht das Umsatzgewicht der Präzisionsonkologie. Frauen treiben jedoch das schnellste Kategoriewachstum mit einem CAGR von 4,55 % voran, da die Branche sich endlich mit überaktiver Blase, rezidivierenden Harnwegsinfektionen und menopausaler urogenitaler Atrophie befasst.

Höhere weibliche Harnwegsinfektions-Inzidenz – und neue Wirkstoffe wie Gepotidacin – schafft Aufwärtspotenzial, ebenso wie hormonbasierte Behandlungen, die gleichzeitig vasomotorische und urogenitale Symptome ansprechen. Telemedizin-Anbieter teilen Servicebereiche nach Geschlecht auf, senken Zugangshürden und normalisieren die Inanspruchnahme von Versorgung, was den Markt für urogenitale Arzneimittel schrittweise neu ausbalancieren wird.

Nach Vertriebskanal: Krankenhausapotheken führen, während Online-Apotheken stark wachsen

Krankenhausapotheken behielten im Jahr 2025 48,12 % des Umsatzes dank Onkologie-Infusionen und kontrolliert vertriebener Hormontherapien. Online-Apotheken, die mit einem CAGR von 4,14 % wachsen, definieren jedoch Bequemlichkeit und Privatsphäre für sensible Indikationen neu. Diskrete Verpackung, automatische Nachfüllungen und integrierte Telekonsultationen reduzieren Reibungspunkte und wandeln stigmatisierte Patienten in konsistente Nutzer um.

Einzelhandelsgeschäfte sehen sich intensivem Margendruck durch Generika ausgesetzt und müssen durch klinische In-Store-Dienste konkurrieren. Die regulatorische Harmonisierung rund um die elektronische Verschreibung, insbesondere in Europa und Nordamerika, wird bestimmen, in welchem Ausmaß digitale Kanäle die institutionelle Abgabe im Markt für urogenitale Arzneimittel kannibalisieren.

Nach Molekültyp: Dominanz niedermolekularer Verbindungen steht vor Biologika-Innovation

Niedermolekulare Verbindungen hielten im Jahr 2025 einen Anteil von 58,21 % am Umsatz aufgrund kosteneffizienter Synthese, oraler Bioverfügbarkeit und robuster Generika-Ökosysteme. Die Marktanteilsführerschaft im Markt für urogenitale Arzneimittel bleibt bestehen, aber Biologika und Peptide wachsen mit einem CAGR von 3,84 %. Checkpoint-Inhibitoren, Antikörper-Wirkstoff-Konjugate und Depot-Peptidformulierungen erfüllen komplexe urologische Bedürfnisse, die niedermolekulare Verbindungen selten lösen.

Biosimilar-Wege bleiben länger und kostspieliger als Generika-Anmeldungen, was die Originator-Wirtschaft für einen längeren Zeitraum schützt. Gleichzeitig verwischen Antikörper-Wirkstoff-Konjugate und konstruierte Peptide Kategoriengrenzen, was eine zukünftige Roadmap andeutet, bei der präzises Targeting mit Erschwinglichkeitsimperativen im Markt für urogenitale Arzneimittel koexistiert.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 42,10 % des Umsatzes und profitiert von ausgereiften Erstattungssystemen und wegweisender Telemedizin-Durchdringung. FDA-Fast-Track-Verfahren ermöglichen eine schnelle Übernahme von Innovationen wie TAR-200, und die Patientennachfrage wird durch demografische Alterung und hohe Prostatakrebsvorsorgeraten gestärkt. Die Erosion durch generische PDE5-Präparate dämpft die Preisgestaltung, erweitert aber das Volumen und stabilisiert das gesamte regionale Wachstum im Markt für urogenitale Arzneimittel.

Der asiatisch-pazifische Raum, der mit einem CAGR von 2,55 % wächst, profitiert von erweiterter Versicherungsdeckung, Urbanisierung und politischen Reformen, die den regulatorischen Rückstand gegenüber westlichen Zulassungen verkürzen. Chinas zentralisierte Beschaffung senkt die Kosten, erweitert aber den Zugang, während Japans super-alternde Gesellschaft Therapeutika gegen Inkontinenz und benigne Prostatahyperplasie vorantreibt. Indiens Generika-Expertise versorgt sowohl die inländische als auch die Exportnachfrage und stärkt die regionale Selbstversorgung. Obwohl der Preisdruck intensiv ist, positionieren absolute Patientenvolumina die Region als langfristige Wachstumsmaschine für den Markt für urogenitale Arzneimittel.

Europa liefert konsistente, wenn auch langsamere Expansion. Die EMA-Zentralisierung vereinfacht Einreichungen, und Länder wie Deutschland halten Premiumpreise für neuartige Wirkstoffe wie Vibegron aufrecht. Dennoch erschweren Sparmaßnahmen in bestimmten Märkten und fragmentierte nationale Erstattungsregeln die Markteinführungssequenzierung. Osteuropa bietet inkrementelles Aufwärtspotenzial, da die Modernisierung des Gesundheitswesens sich an EU-Standards angleicht. Der Brexit zwingt zu isolierten britischen Einreichungen, was die Kosten marginal erhöht, aber die grundlegenden Nachfragefundamentaldaten für den Markt für urogenitale Arzneimittel nicht verändert.

Regulatorisches Umfeld

Die Regulierung im Markt für Urogenital-Arzneimittel wird weiterhin durch wichtige Behördenpfade geprägt, die die Einführung von Spezial- und Onkologieprodukten beschleunigen, sowie durch Nachweispflichten nach der Zulassung. In den Vereinigten Staaten umfassen FDA-Maßnahmen zwischen 2024 und 2026 Zulassungen mit Relevanz für Urologie und Nephrologie, darunter Orlynvah für unkomplizierte Harnwegsinfektionen bei erwachsenen Frauen im Jahr 2024 und die beschleunigte Zulassung von Trutakna (Atacicept-vymj) für primäre IgA-Nephropathie im Juli 2026. Zusammen unterstreichen diese Schritte die Bedeutung beschleunigter Wege für Nischenindikationen mit hohem Bedarf.

In Europa beeinflussen Änderungen der EMA das Lebenszyklusmanagement und Änderungsanzeigen, wobei das überarbeitete Rahmenwerk für Änderungen ab Januar 2025 gilt und eine Leitlinie zur Stabilitätsprüfung bei Änderungen ab dem 15. Januar 2026 wirksam wird. In den Vereinigten Staaten verschärfte sich das angebotsseitige politische Risiko im April 2026 mit der Proclamation 11020 gemäß Section 232, die einen Zoll von 100 % auf Importe patentierter Arzneimittel und bestimmter Inhaltsstoffe einführte. Die Proklamation legte zudem definierte Pfade zu 0 % Zöllen bis 2029 fest, die an Onshoring- und Preisvereinbarungen geknüpft sind, was Compliance-, Beschaffungs- und Standortüberlegungen für Marken-Portfolios im Urogenitalbereich sowie deren API-Lieferketten aufwirft.

Wettbewerbslandschaft

Das Wettbewerbsfeld zeigt eine moderate Konsolidierung. Bayer, Johnson & Johnson, GSK und AstraZeneca nutzen tiefe Pipelines und globale Präsenz, um Patentabläufe abzusichern. Bayers Bericht für das erste Quartal 2025 hob ein Nubeqa-Umsatzwachstum von 81 % und ein Kerendia-Wachstum von 89 % hervor, was den Rückgang von Xarelto ausgleicht. Johnson & Johnsons TAR-200-Ansprechrate von 82,4 % veranschaulicht bahnbrechende Ergebnisse, die Premiumpreise rechtfertigen. GSKs Blujepa führt nach einer 30-jährigen Dürre eine neue Antibiotikaklasse ein und unterstreicht den First-in-Class-Vorteil.

Zu den strategischen Schritten gehört Boston Scientifics USD 3,7 Milliarden Axonics-Akquisition, die Expertise in der sakralen Neuromodulation zur Behandlung von Inkontinenz hinzufügt. Ferrings USD 500 Millionen Royalty-Deal verteilt das Risiko und sichert gleichzeitig das Aufwärtspotenzial in der Prostata-Onkologie. Generika-Herausforderer setzen auf Formulierungsinnovation, um sich abzuheben, und Biosimilar-Einsteiger bereiten sich darauf vor, reife Biologika zu untergraben. Digitale Allianzen mit Telemedizinunternehmen bieten Direktverbraucher-Vertriebsstärken, die traditionelle Außendienstarbeit nicht erreichen kann. Insgesamt sind Unternehmen, die innovative Wissenschaft mit digital ermöglichtem Marktzugang kombinieren, gut positioniert, um im Markt für urogenitale Arzneimittel überdurchschnittlich abzuschneiden.

Marktführer im Bereich urogenitale Arzneimittel

Pfizer Inc.

Eli Lilly and Company

Bayer AG

Merck & Co., Inc.

Novartis AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein zentraler Chancenbereich sind frühere Therapielinien und frühere Krankheitsstadien in der urogenitalen Onkologie, die Kombinationsstrategien und hochwertige Modalitäten nutzen. FDA-Maßnahmen im Jahr 2026 zeigen Dynamik bei Blasen- und Nierenkrebs, darunter die Zulassung von PADCEV (Enfortumab Vedotin-ejfv) in Kombination mit Keytruda im Juli 2026 als neoadjuvante und adjuvante Therapie bei muskelinvasivem Blasenkrebs unabhängig von der Cisplatin-Eignung sowie die Zulassung von KEYTRUDA plus WELIREG im Juni 2026 zur adjuvanten Behandlung des Nierenzellkarzinoms mit mittlerem bis hohem oder hohem Rezidivrisiko. Diese Zulassungen erweitern die adressierbaren behandelten Populationen und unterstützen fortgesetzte Investitionen in lokalisierte Verabreichungssysteme und Kombinationsgrundgerüste, die in den GU-Pipelines bereits abgebildet sind.

Die Widerstandsfähigkeit von Fertigung und Lieferkette ist ein weiterer praktischer Freiraum, da sich der Verabreichungsweg-Mix über orale Therapien hinaus verschiebt, insbesondere bei komplexen Injektabilien und Biologika. Im Jahr 2026 kündigte Evonik ein Upgrade in Höhe von 100 Millionen USD an seinem Tippecanoe-Labs-Standort in Indiana an, um CDMO-Dienstleistungen für Wirkstoffe auszubauen, während Celltrion eine Investition von 1,2265 Billionen Won zur Erweiterung der Kapazität an den Songdo-Werken 4 und 5 auf 180.000 Liter ankündigte. Diese Kapazitätserweiterungen unterstützen die Verfügbarkeit von Biologika und Peptiden entlang urogenitalbezogener Behandlungspfade, einschließlich Onkologie und Nierenerkrankungen, und stehen im Einklang mit Kanalverschiebungen hin zu digital gestützter Verschreibung und Abgabe, die den Zugang und die Fulfillment-Ökonomie bei sensiblen urogenitalen Indikationen bereits verändern.

Aktuelle Branchenentwicklungen

- Juli 2026: Die US-amerikanische FDA genehmigte PADCEV (Enfortumab Vedotin-ejfv) in Kombination mit Keytruda (Pembrolizumab), einschließlich der Formulierung Keytruda QLEX, als neoadjuvante und adjuvante Behandlung für Erwachsene mit muskelinvasivem Blasenkrebs unabhängig von der Cisplatin-Eignung. Die erweiterte perioperative Zulassung verschiebt ein Antikörper-Wirkstoff-Konjugat plus PD-1-Inhibitor-Regime früher im Behandlungspfad, was die Wettbewerbsdynamik für Blasenkrebs-Portfolios und begleitende Vermarktungsfähigkeiten erhöht.

- Juni 2025: UroGen Pharma berichtete über positive 18-Monats-Daten für UGN-102 bei rezidivierendem niedriggradigem Blasenkrebs vor dem FDA-PDUFA-Termin Mitte Juni. Das Update untermauerte die klinische Dynamik rund um lokalisierte Verabreichungsansätze in der Blase, die auf eine Verringerung von Rezidiven und eine verbesserte Bequemlichkeit im Vergleich zu wiederholten prozeduralen Eingriffen abzielen.

- März 2024: Die US-amerikanische FDA genehmigte Orlynvah (Sulopenem-Etzadroxil und Probenecid) für unkomplizierte Harnwegsinfektionen bei erwachsenen Frauen. Die Zulassung fügte eine neue orale Option in einer volumenstarken Indikation hinzu, in der Resistenzdruck die Verschreibung und den verantwortungsvollen Einsatz beeinflusst, und unterstützt eine fortgesetzte Differenzierung hinsichtlich Wirksamkeit gegen resistente Erreger sowie ambulanter Bequemlichkeit.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst verschreibungspflichtige Arzneimittel zur Vorbeugung, Diagnose oder Behandlung häufiger urogenitaler Erkrankungen der Harnwege und des Fortpflanzungssystems, gemessen als Umsatz auf Herstellerebene in USD in den wichtigsten Regionen.

Ausschlüsse vom Umfang: Diese Marktgrößenbestimmung schließt Medizinprodukte, rein diagnostische Dienstleistungen und chirurgische Eingriffe aus, die nicht als Arzneimitteltherapien verkauft werden.

Übersicht der Segmentierung

- Nach Krankheitstyp

- Erektile Dysfunktion

- Harnwegsinfektionen

- Harninkontinenz

- Gonorrhö

- Genitaler Herpes

- Glomerulonephritis

- Chronisches Nierenversagen

- Andere Krankheitstypen

- Nach Arzneimittelklasse

- Hormontherapie

- Phosphodiesterase-5-Inhibitoren

- α-Blocker und 5-α-Reduktase-Inhibitoren

- Uterus-Relaxanzien und Uterus-Stimulanzien

- Urologische Spasmolytika

- Urinäre pH-Modifikatoren

- Sonstige urogenitale Wirkstoffe

- Nach Verabreichungsweg

- Oral

- Injizierbar

- Topisch / Transdermal

- Vaginales / Rektales Zäpfchen

- Nach Geschlecht

- Männlich

- Weiblich

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Nach Molekültyp

- Niedermolekulare Arzneimittel

- Biologika und Peptide

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau der Krankheits- und Therapiekarte für die urogenitale Versorgung und deren Abgleich mit dem, was in wichtigen Ländern tatsächlich verschrieben und erstattet wird. Wir stützen uns auf öffentliche, frei zugängliche Quellen wie die Arzneimittelkennzeichnungs- und Zulassungsdatenbank der US-FDA, Publikationen der US-CDC und NIH, WHO-Gesundheitsstatistiken sowie OECD-Gesundheitsdaten für Nutzung und Gesundheitssystemkontext. Wenn Infektionslast oder Resistenztrends die Nachfrage beeinflussen, prüfen wir begutachtete Fachzeitschriften und öffentliche Überwachungszusammenfassungen, um realistische Annahmen zu gewährleisten.

Um diesen Kontext in ein nutzbares Marktmodell zu übersetzen, überprüfen wir zudem Geschäftsberichte, Investorenpräsentationen und wichtige Pressemitteilungen von Unternehmen hinsichtlich Portfoliomix, Zeitplänen für Patentverlust und Preiskommentaren. Bei Bedarf werden Patentdatenbanken herangezogen, um den Zeitpunkt des Exklusivitätsverlusts zu verstehen, und eine Abonnementdatenbank für Unternehmensfinanzen und Nachrichten hilft, die Umsatzrichtung und die Auswirkungen großer Deals zu validieren, ohne sich auf eine einzelne Offenlegung zu verlassen. Diese Liste ist nur beispielhaft, und es wurden auch viele andere öffentliche Quellen zur Erhebung, Kreuzprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wird eingesetzt, um die Schreibtischannahmen mit Urologen, Gynäkologen, Infektiologen, Krankenhausapothekern, Kostenträgern und Experten der Vertriebsseite, die Verschreibungsverschiebungen verfolgen, auf die Probe zu stellen. Wir sprechen zudem mit Personen, die näher an Fertigung und Vermarktung stehen, um die Therapieakzeptanz, das Verhalten bei Generikasubstitution und den Kanalmix in APAC, EMEA und Amerika zu validieren.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25 % | CXOs: 12 % | APAC: 42 % |

| Mid-Tier: 57 % | Funktions-/Bereichsleiter: 36 % | EMEA: 33 % |

| Kleinere Marktteilnehmer: 18 % | Manager: 52 % | Amerika: 25 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt anhand einer Top-down-Struktur, bei der epidemiologische Signale und Behandlungspfade behandelter Patienten in Therapienachfrage über die wichtigsten Indikationen hinweg übersetzt und dann unter Verwendung realistischer Preis- und Mix-Annahmen in Werte umgerechnet werden. Um die Gesamtsummen fundiert zu halten, gleichen wir die Ergebnisse mit selektiven Bottom-up-Annäherungen ab, wie beispielsweise stichprobenartigen Markenumsatzmodellen, Kanalprüfungen nach Apothekentyp und Plausibilitätsprüfungen von Volumen mal durchschnittlichen Therapiekosten für Indikationen mit hohem Anteil.

Zu den in diesem Markt relevanten Inputs gehören Prävalenz und diagnostizierter Patientenpool bei Harninkontinenz und überaktiver Blase, Inzidenz- und Rezidivmuster bei Harnwegsinfektionen, Behandlungsintensität bei Prostata- und Blasenkrebs sowie das Tempo der Generika-Erosion bei etablierten Molekülen. Wir verfolgen zudem den Mix der Verabreichungswege und die Aufteilung der Vertriebskanäle, da Krankenhausapotheken und Einzelhandels- oder Online-Kanäle den Wert verschieben können, selbst wenn das gesamte behandelte Volumen stabil bleibt. Wenn die Datenlage für kleinere Länder dünn ist, überbrücken wir Lücken mithilfe regionaler Analoga, die an Gesundheitsausgaben, Diagnoseraten und Zugang zu erstatteten Therapien gebunden sind, und validieren diese Brücken anschließend in Folgegesprächen mit Experten.

Für die Prognose wird eine Szenarioanalyse mit einem einfachen Satz von Treibern verwendet, und die Ergebnisse werden gegen den Expertenkonsens zu Preisdruck, Pipeline-Rhythmus und Zugangsänderungen abgeglichen. Wenn sich die Haupttreiber in unterschiedliche Richtungen bewegen, was in diesem Bereich häufig vorkommt, ist die endgültige Prognose diejenige, die weiterhin mit dem beobachteten Verschreibungsverhalten und dem erwarteten Zeitpunkt des Exklusivitätsverlusts übereinstimmt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt schichtweise, damit das Modell nicht von einem einzigen Datenstrom abhängt. Wir führen Abweichungsprüfungen über Regionen und Indikationen hinweg durch, vergleichen die implizierten Ausgaben pro behandeltem Patienten mit veröffentlichten Gesundheitsbenchmarks und überprüfen dann etwaige Ausreißer nach Währungsumrechnung oder Preis-Mix-Aktualisierungen erneut. Wenn eine Zahl unstimmig erscheint, verfolgen wir die Annahme zu ihrem Treiber zurück und passen sie entweder an oder verifizieren sie durch erneuten Kontakt mit einem relevanten Experten.

Vor der Freigabe wird die Arbeit von einem weiteren Analysten überprüft, um Definitionen, mathematische Konsistenz und die Übereinstimmung der Erzählung mit den Daten zu bestätigen. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie etwa größere Zulassungen, plötzliche Generika-Markteintritte oder umfangreiche Änderungen der Erstattung. Unmittelbar vor der Lieferung führen wir einen letzten Durchgang durch, damit die Marktsicht die neuesten öffentlichen Signale widerspiegelt.

Marktgröße für Urogenital-Arzneimittel von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Verschiedene veröffentlichte Marktgrößen können voneinander abweichen, selbst wenn sie scheinbar denselben Umfang messen, da Therapiegrenzen und Basisjahre nicht immer übereinstimmen. Auch das Timing der Währungsumrechnung, die Behandlung der Generikasubstitution und ob Kanalumsätze zum Listenpreis oder näher am realisierten Wert erfasst werden, können die Lücke vergrößern.

Die Benchmark-Tabelle zeigt eine Spanne, die hauptsächlich dadurch erklärt wird, was als Umsatz mit Urogenital-Arzneimitteln gezählt wird und welches Jahr als Ausgangspunkt verwendet wird. Im Modell von Mordor Intelligence basiert der Wert für 2026 auf dem Umsatz mit verschreibungspflichtigen Arzneimitteln über die zentralen urogenitalen Indikationen und den Kanalmix hinweg, anstatt auf älteren Basisjahressummen, die aktuelle Preis- und Mixverschiebungen in der Krankenhaus- und Online-Abgabe unterschätzen können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 30,69 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 29,39 Mrd. USD (2023) | Verwendet ein früheres Basisjahr, und die Definition ist indikationsgeleitet, ohne klare Ausrichtung auf Verschiebungen im Kanal-Mix, die den Wert steigern können, selbst wenn die Mengen nur langsam wachsen. |

| Branchenverlag B | 30,04 Mrd. USD (2025) | Verankert das Modell im Jahr 2025 und erweitert ein langes Prognosefenster, was kurzfristige Preis- und Generika-Erosionseffekte glätten und zu einem abweichenden Ausgangswert führen kann. |

Betrachtet man die drei Zahlen zusammen, ist die wichtigste Erkenntnis, dass die Wahl des Basisjahres und der Therapiebereich den Großteil der Differenz bestimmen, mehr als die Wachstumsrate selbst. Unser Ansatz bleibt nachvollziehbar, da der Markt aus Signalen der behandelten Nachfrage neu aufgebaut und anschließend gegen praktische Preis- und Kanalrealitäten geprüft wird, bevor die endgültige Zahl festgelegt wird.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für urogenitale Arzneimittel?

Der Markt beläuft sich im Jahr 2026 auf USD 30,69 Milliarden und wird voraussichtlich bis 2031 USD 33,19 Milliarden erreichen.

Welcher Krankheitsbereich hat den größten Anteil am Markt für urogenitale Arzneimittel?

Erektile Dysfunktion führt im Jahr 2025 mit einem Anteil von 34,42 %, unterstützt durch weit verbreitete Telemedizin-Verschreibung und die Verfügbarkeit generischer PDE5-Präparate.

Welche Arzneimittelklasse wächst am schnellsten?

β-3-adrenerge Agonisten gegen überaktive Blase expandieren bis 2031 mit einem CAGR von 3,6 %.

Wie beeinflussen Online-Apotheken das Marktwachstum?

Online-Apotheken werden voraussichtlich mit einem CAGR von 4,14 % wachsen, indem sie diskreten, kostengünstigen Zugang bieten, insbesondere für die Behandlung von erektiler Dysfunktion und Inkontinenz.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Gesundheitsreformen, große alternde Bevölkerungen und zunehmende Versicherungsdeckung treiben einen CAGR von 2,55 % im asiatisch-pazifischen Raum an.

Welche neuartigen Therapien könnten den Markt kurzfristig neu gestalten?

Johnson & Johnsons TAR-200 für Blasenkrebs und GSKs Gepotidacin für antibiotikaresistente Harnwegsinfektionen stellen wirkungsstarke Innovationen dar, die nach 2025 an Bedeutung gewinnen dürften.

Seite zuletzt aktualisiert am: