Marktgröße und Marktanteil für Spezialpharmazeutika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

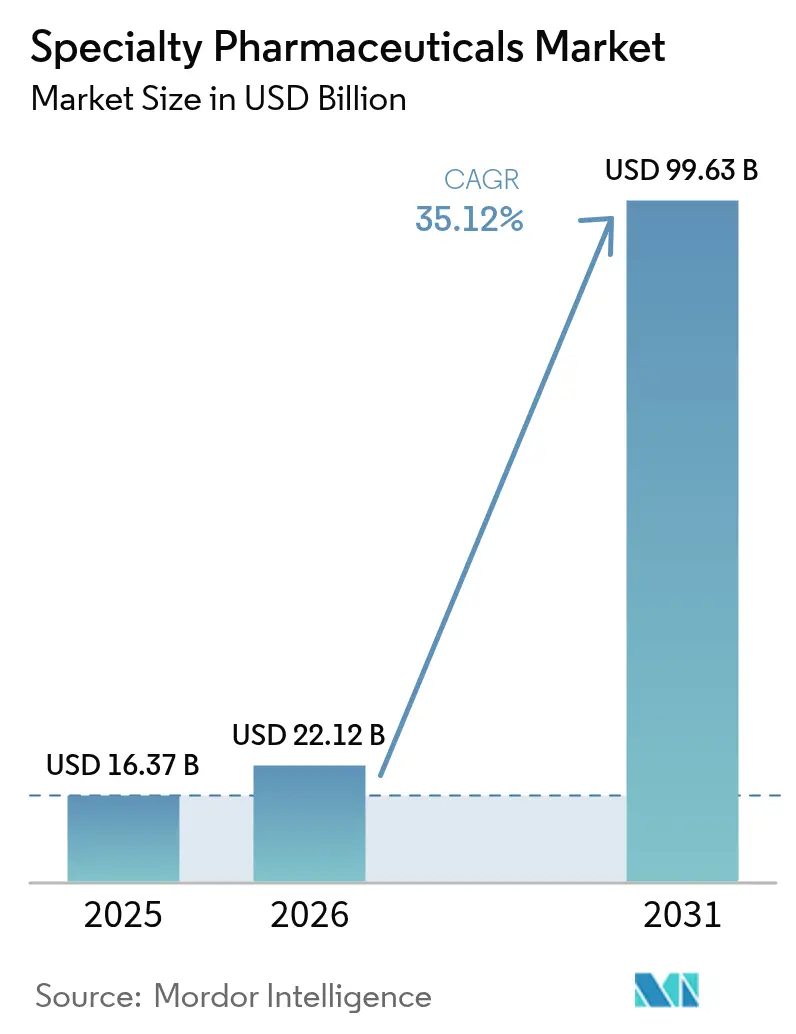

| Marktgröße (2026) | 22.12 Milliarden US-Dollar |

| Marktgröße (2031) | 99.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 35.12% CAGR |

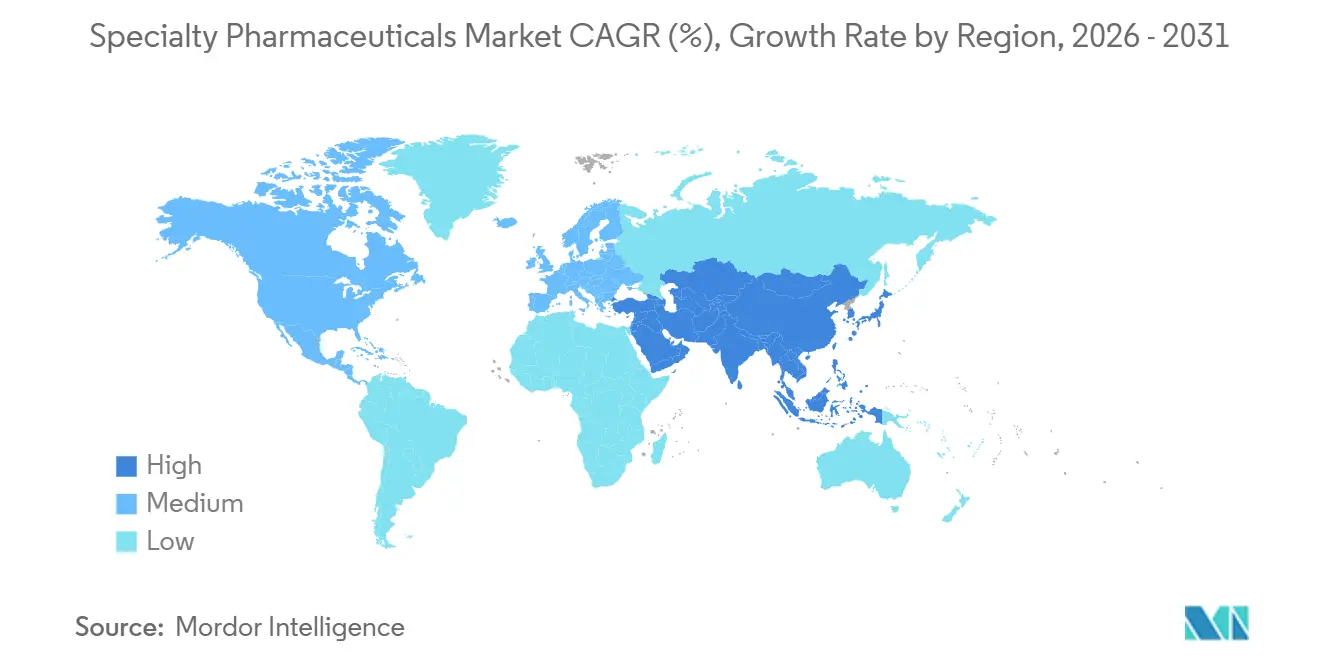

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Spezialpharmazeutika von Mordor Intelligence

Die Marktgröße für Spezialpharmazeutika wurde im Jahr 2025 auf USD 16,37 Milliarden geschätzt und soll von USD 22,12 Milliarden im Jahr 2026 auf USD 99,63 Milliarden bis 2031 wachsen, bei einer CAGR von 35,12 % während des Prognosezeitraums (2026–2031). Eine robuste Nachfrage nach hochkomplexen Therapien, der Schutz der Preissetzungsmacht in der Markteinführungsphase im Rahmen des Inflation Reduction Act sowie eine rasche Innovation im Bereich Biologika stützen gemeinsam diese steile Wachstumskurve. Erweiterungen der Zulassungen für Checkpoint-Inhibitoren, Orphan-Drug-Designierungen und Priority-Review-Voucher verkürzen die Kommerzialisierungszyklen, während integrierte Spezialapothekennetze das Onboarding und die Therapietreue der Patienten verbessern. Kapitalflüsse in die Fertigung – angeführt durch GLP-1-Kapazitätserweiterungen, CAR-T-Auftragsentwicklung und Umrüstungen von Anlagen für die Ultrakältlagerung – signalisieren ein anhaltendes Interesse an neuen Modalitäten. Die Anforderungen der Kostenträger verschärfen sich, doch ergebnisbasierte Vereinbarungen und indikationsspezifische Preisausnahmen bleiben praktikable Zugangswege für bahnbrechende Wirkstoffe.

Wesentliche Erkenntnisse des Berichts

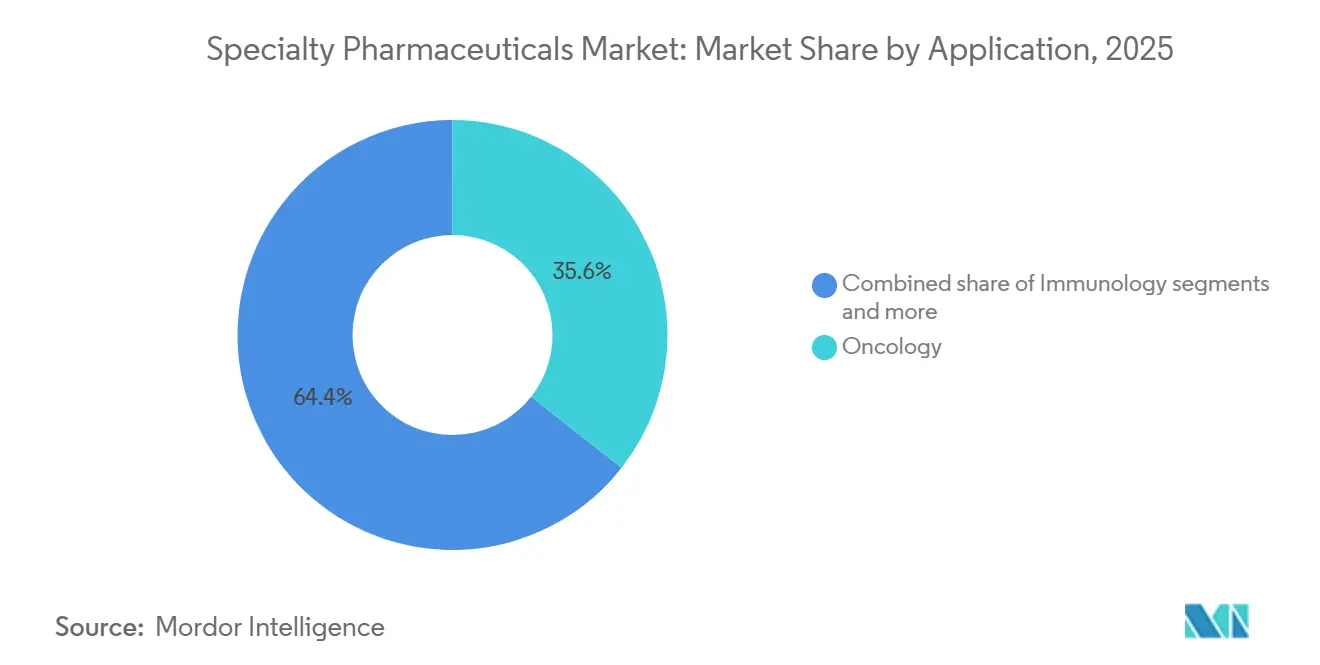

- Nach Anwendung führte die Onkologie mit einem Marktanteil von 35,55 % am Markt für Spezialpharmazeutika im Jahr 2025. Seltene Erkrankungen und Orphan-Erkrankungen werden voraussichtlich bis 2031 mit einer CAGR von 36,85 % wachsen.

- Nach Wirkstoffklasse entfielen 60,53 % des Marktes für Spezialpharmazeutika im Jahr 2025 auf Biologika. Gen- und Zelltherapien entwickeln sich zwischen 2026 und 2031 mit einer CAGR von 37,75 %.

- Nach Verabreichungsart entfielen 76,15 % der Marktgröße für Spezialpharmazeutika im Jahr 2025 auf Injektionen und parenterale Darreichungsformen. Die intravitreale Verabreichung wächst bis 2031 mit einer CAGR von 36,82 %.

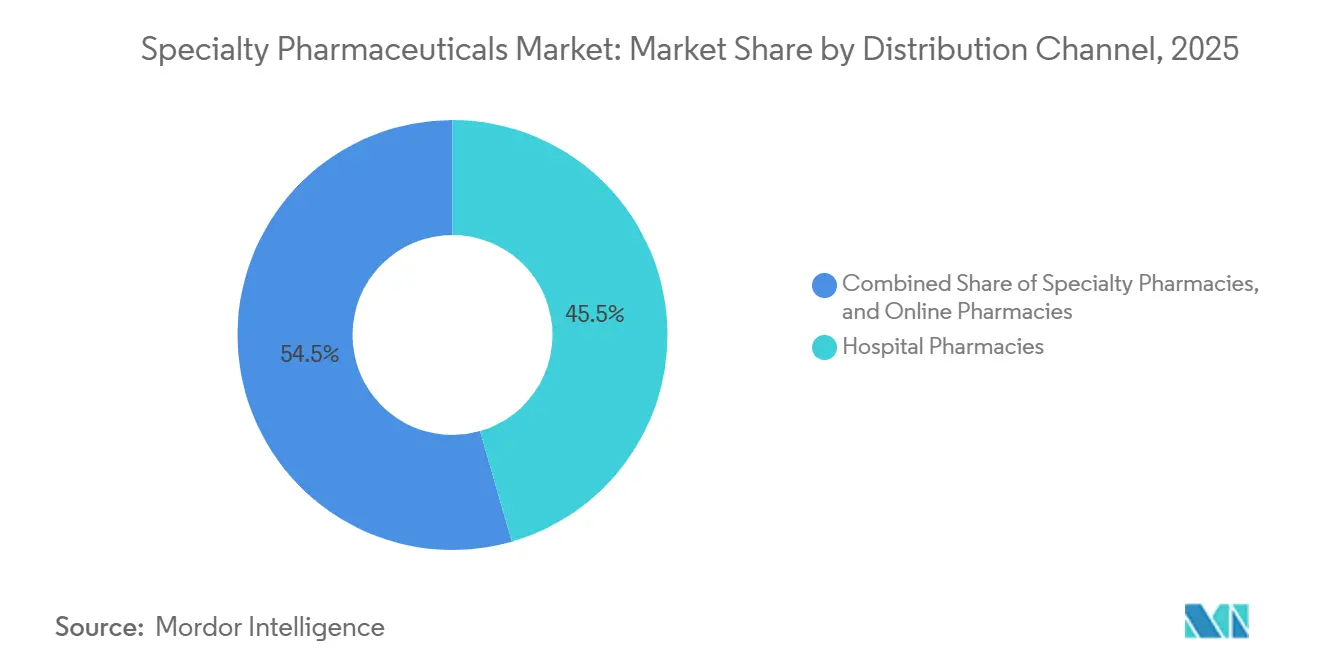

- Nach Vertriebskanal entfielen 45,52 % des Umsatzes im Jahr 2025 auf Krankenhausapotheken. Online-Apotheken werden voraussichtlich bis 2031 mit einer CAGR von 37,12 % wachsen.

- Nach Geografie behielt Nordamerika mit einem Anteil von 46,62 % im Jahr 2025 die Führungsposition, doch Asien-Pazifik wird bis 2031 die höchste CAGR von 36,22 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Spezialpharmazeutika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer und seltener Erkrankungen | +8.2% | Global, mit Schwerpunkt in Nordamerika und Europa aufgrund fortgeschrittener Diagnostik | Langfristig (≥ 4 Jahre) |

| Rasche Ausweitung der Pipeline für Biologika und Biosimilars | +9.5% | Global, Asien-Pazifik gewinnt Anteile durch Fertigungsskalierung in Indien und China | Mittelfristig (2–4 Jahre) |

| Wachstum integrierter Spezialapothekennetze | +6.8% | Nordamerika als Kernmarkt, frühe Einführung in Westeuropa | Mittelfristig (2–4 Jahre) |

| Arbitrage mit Priority-Review-Vouchern für Orphan Drugs | +4.1% | Vereinigte Staaten, mit Ausstrahlungseffekten auf die EU durch regulatorische Harmonisierung | Kurzfristig (≤ 2 Jahre) |

| Pay-for-Performance-Verträge zur Erschließung von Nischenzugängen | +6.6% | Nordamerika und ausgewählte EU-Märkte (Deutschland, Vereinigtes Königreich, Italien) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer und seltener Erkrankungen

Mehr als 300 Millionen Menschen leben mit einer von rund 5.500 anerkannten seltenen Erkrankungen, doch die Diagnoseraten liegen in vielen Ländern mit niedrigem und mittlerem Einkommen unter 50 %[1]Weltgesundheitsorganisation, "ICD-11 für Mortalitäts- und Morbiditätsstatistiken," who.int. Die Sequenzierung der nächsten Generation kostet mittlerweile deutlich unter USD 1.000 pro Genom, was eine frühzeitigere Identifizierung monogener Erkrankungen ermöglicht und den Behandlungspool für Enzymersatz- und Gentherapien erweitert. Die Inzidenz chronischer Erkrankungen steigt ebenfalls; sechs von zehn US-amerikanischen Erwachsenen leben mit mindestens einer chronischen Erkrankung, was die Nachfrage nach langfristigen onkologischen, immunologischen und endokrinen Therapien intensiviert. Im Jahr 2024 erteilte die FDA 46 Orphan-Drug-Designierungen, darunter Gentherapien für das Angelman-Syndrom und Schwangerschaftskomplikationen, was das anhaltende Interesse der Sponsoren an ultra-seltenen Indikationen unterstreicht[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "Orphan-Drug-Designierungen und -Zulassungen," fda.gov . Beschleunigte Zulassungskorridore, auf die 72 % der neuartigen Zulassungen im Jahr 2025 zurückgriffen, ermöglichen einen schnelleren Markteintritt, legen den Herstellern jedoch Beweislastpflichten für die Zeit nach der Markteinführung auf.

Rasche Ausweitung der Pipeline für Biologika und Biosimilars

Sieben Orphan-Biologika erhielten 2024 die FDA-Zulassung, angeführt von der ersten gentechnisch veränderten T-Zell-Rezeptortherapie und einer geneditierten Behandlung für Leukodystrophie. Biosimilars holen auf; US-amerikanische Adalimumab-Analoga erreichten bis zum vierten Quartal 2024 eine Penetration von über 90 % und erodierten damit eine USD 21 Milliarden schwere Produktfamilie. Europäische Verschreibungsquoten beschleunigen eine ähnliche Akzeptanz, obwohl die Austauschbarkeitsregeln je nach Land unterschiedlich sind, was paneuropäische Markteinführungen erschwert. China genehmigte 2024 82 innovative Biologika, während führende Auftragsfertigungsorganisationen und -entwickler darum wetteifern, Vektorsysteme zu eröffnen, die die Vorlaufzeiten von 18 Monaten auf nahezu 12 Monate reduzieren. Die autologe CAR-T-Herstellung benötigt pro Patient noch immer 22–28 Tage, was Innovatoren unter Druck setzt, allogene Off-the-Shelf-Plattformen zu entwickeln.

Wachstum integrierter Spezialapothekennetze

Die Übernahme von Specialty Networks durch Cardinal Health ist ein typisches Beispiel für den Trend zur vertikalen Integration, bei dem Dispensierung, Daten und Patientenunterstützung in einer einzigen Einheit zusammengeführt werden. Krankenhauseigene Spezialapotheken machen mittlerweile ein Viertel der akkreditierten US-amerikanischen Standorte aus und helfen Krankenhäusern, hochpreisige Infusionstherapien intern zu halten und die 340B-Versandlimits der Hersteller zu umgehen. Ergebnisbasierte Vereinbarungen lassen sich innerhalb integrierter Netzwerke leichter umsetzen; Zolgensmas Fünf-Jahres-Ratenmodell knüpft die Zahlung an das Erreichen motorischer Meilensteine, und der CMS erprobt eine bundesstaatenübergreifende Risikoverteilung für einmalige Gentherapien. Dennoch verlangsamen unterschiedliche elektronische Patientenaktensysteme und nicht standardisierte Formate für Real-World-Evidence die Bewertungen der Kostenträger hinsichtlich der Langzeitwirksamkeit.

Anreize für Orphan Drugs und günstige Erstattungsbedingungen

Priority-Review-Voucher wurden bis 2024 für jeweils USD 100–150 Millionen verkauft und subventionierten damit die Entwicklung ultra-seltener Therapien. BioMarin und CSL Behring nutzten die Erlöse aus Vouchern, um die Listenpreise von USD 2,9–3,5 Millionen für ihre Hämophilie-Gentherapien auszugleichen. Das Auslaufen des US-amerikanischen Programms beseitigt diese Liquiditätsquelle, während Europa über keinen vergleichbaren Voucher verfügt, was Sponsoren dazu veranlasst, zunächst die US-amerikanische Exklusivität zu sichern und dann die EMA-Zulassung anzustreben. Japans Sakigake-Pathway bietet Beratung und vorrangige Prüfung, verfügt jedoch über kein handelbares Instrument, was seine finanzielle Attraktivität einschränkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Behandlungskosten und Kostendämpfungsmaßnahmen der Kostenträger | -7.3% | Global, besonders ausgeprägt in den USA aufgrund von IRA-Verhandlungen, in Europa durch HTA-Fragmentierung | Mittelfristig (2–4 Jahre) |

| Komplexe Kühlketten- und Handhabungslogistik | -4.9% | Global, am stärksten ausgeprägt in Asien-Pazifik und dem Nahen Osten und Afrika aufgrund von Infrastrukturlücken | Langfristig (≥ 4 Jahre) |

| Fragmentierte Real-World-Evidence-Standards verlangsamen die Akzeptanz | -3.2% | Global, mit Divergenz zwischen den regulatorischen Rahmenbedingungen der FDA, EMA und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsdruck auf Einweg-Verabreichungsgeräte | -2.8% | Europa als Kernmarkt (Konformität mit der EU-Medizinprodukteverordnung), Ausweitung auf Nordamerika durch ESG-Investorenmandate | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Behandlungskosten und Kostendämpfungsmaßnahmen der Kostenträger

Die erste Runde der von Medicare ausgehandelten Preise erzielte mittlere Rabatte von 79 %, wodurch Enbrel auf USD 2.355 und Imbruvica auf USD 9.319 pro Monat gesenkt wurden. Ohne Eigenbeteiligungsobergrenzen von USD 2.000 ab 2025 tragen Versicherungspläne und Hersteller höhere Kosten, was Formulierungsausschlüsse und Step-Therapy-Regeln beschleunigt. Private Pharmacy Benefit Manager verlangen nun Metformin-Versuche vor der GLP-1-Kostenübernahme, und UnitedHealthcare schloss Zepbound zugunsten von Wegovy aus, um höhere Rabatte zu erzielen[3]Reuters, "PBMs verschärfen GLP-1-Kostenübernahme," reuters.com . Die Preisgestaltung für Gentherapien bleibt umstritten; Casgevys Preis von USD 2,2 Millionen steht angesichts einer 20-jährigen Haltbarkeit unter Beobachtung, obwohl die Zulassungsdaten nur 31 Patienten umfassen. Die internationale Referenzpreisgestaltung in Deutschland und anderen EU-Märkten komprimiert die Margen im Einführungsjahr zusätzlich.

Komplexe Kühlketten- und Handhabungslogistik

Bei -80 °C versandte Gentherapie-Fläschchen weisen Temperaturabweichungen von 15–20 % auf, die kostspielige Produktverluste auslösen. Behandlungszentren müssen maßgeschneiderte Gefriergeräte installieren, was den Zugang zu Zynteglo und Roctavian auf ca. 40 US-amerikanische Standorte beschränkt. Roches Vabysmo erlaubt nach der Kühlung nur 24 Stunden bei Raumtemperatur; Verstöße erfordern die Entsorgung und erhöhen den Abfall. Trockeneis-Logistik trägt zu einem CO₂-Fußabdruck von 15 Millionen Tonnen bei und zieht ESG-Prüfungen auf sich. Intelligente Behälter mit GPS und Abweichungsalarmen werden eingeführt, doch Krankenhausinventarsysteme integrieren sich selten automatisch, was die Dosierung verzögert. Die EU-Medizinprodukteverordnung fordert nun Lebenszyklusbewertungen für Einweginjektoren, was Compliance-Kosten verursacht, ohne wiederverwendbare Alternativen bereitzustellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Dominanz der Onkologie trifft auf Beschleunigung bei seltenen Erkrankungen

Die Onkologie behielt im Jahr 2025 einen Marktanteil von 35,55 % am Markt für Spezialpharmazeutika, angetrieben durch Checkpoint-Inhibitoren, Antikörper-Wirkstoff-Konjugate und CAR-T-Therapien. Therapien für seltene Erkrankungen sind zwar kleiner, sollen aber bis 2031 mit einer CAGR von 36,85 % wachsen, da die FDA ultra-seltene Kandidaten auf dem schnellen Weg zulässt. Die Marktgröße für Spezialpharmazeutika im Bereich Onkologie wird bis 2031 voraussichtlich USD 40 Milliarden übersteigen, während sich der Umsatz mit seltenen Erkrankungen im gleichen Zeitraum versechsfachen könnte. Die Wettbewerbsintensität steigt, da neue PD-1/TIGIT-Kombinationen und bispezifische Antikörper etablierte Anbieter herausfordern.

Die Wachstumsvektoren unterscheiden sich. Onkologie-Pipelines priorisieren tumoragnostische Indikationen, während Sponsoren für seltene Erkrankungen auf erstklassige Genersatzansätze setzen. Auch die Erstattungshürden divergieren: Wertbasierte Onkologieverträge hängen von Gesamtüberlebensendpunkten ab, während Orphan-Therapien häufig mit einem einzigen Kostenträger über ultra-hohe Kosten pro Patient verhandeln müssen. Die Zusammensetzung der Marktteilnehmer spiegelt diese Divergenz wider: Große Pharmaunternehmen dominieren die Onkologie, während risikokapitalfinanzierte Biotechnologieunternehmen führende Positionen bei Erkrankungen mit weltweit weniger als 10.000 Patienten innehaben.

Nach Wirkstoffklasse: Biologika führen, Gentherapien steigen stark an

Biologika machten 60,53 % des Marktes für Spezialpharmazeutika im Jahr 2025 aus, gestützt durch monoklonale Antikörper, Fusionsproteine und rekombinante Enzyme. Gen- und Zelltherapien, obwohl mit weniger als 5 % Umsatzanteil, sind bis 2031 auf eine CAGR von 37,75 % ausgerichtet, da Fertigungsengpässe nachlassen. Innerhalb der niedermolekularen Wirkstoffe bleiben gezielte Kinase-Inhibitoren fest verankert, sehen sich jedoch einer frühzeitigeren Generikaerosion gegenüber.

Die kommerziellen Dynamiken begünstigen Biologika bei chronischen Erkrankungen, wobei eine hohe Nachfüllfrequenz den Umsatz aufrechterhält, während einmalige Gentherapien auf die Akzeptanz der Kostenträger für Preise in Millionenhöhe angewiesen sind. Die Fertigungskapazität ist der entscheidende Faktor; ein einziger 2.000-Liter-Bioreaktorlauf kann USD 500 Millionen an monoklonaler Antikörperversorgung erzeugen, während die autologe Zelltherapiekapazität patientenspezifisch bleibt. Plattformfortschritte wie CRISPR-basierte Off-the-Shelf-Editierungen könnten diese Kalkulation verschieben.

Nach Verabreichungsart: Injektionen dominieren, intravitreale Innovationen beschleunigen sich

Injektionen machten 76,15 % des Marktanteils für Spezialpharmazeutika im Jahr 2025 aus, was die Dominanz parenteraler Biologika widerspiegelt[4]Roche Holding AG, "Jahresbericht 2024," roche.com. Intravitreale Injektionen, obwohl eine Nische, werden mit einer CAGR von 36,82 % auf der Grundlage von Langzeitfreisetzungsportsystemen und Doppelweg-Inhibitoren voranschreiten. Orale Spezialmittel halten eine treue Nische in der Onkologie und Immunologie, sind jedoch nicht gut für klinische Umgebungen geeignet, die eine schnelle Titration und Adhärenzüberwachung erfordern.

Die Patientenpräferenz verändert die Darreichungsformen. Subkutane Formulierungen ehemals intravenöser Arzneimittel, wie Infliximab, erhöhen die Heimdosierung, während Augenimplantate, wie nachfüllbare Ranibizumab-Reservoire, Klinikbesuche um 90 % reduzieren. Dennoch binden Anforderungen zur Überwachung unerwünschter Ereignisse viele Therapien an Infusionen in zertifizierten Zentren und sichern so verfahrensbasierte Einnahmequellen für Krankenhäuser.

Nach Vertriebskanal: Krankenhausapotheken führen, Online-Plattformen steigen stark an

Krankenhausapotheken erfassten 45,52 % des Marktanteils für Spezialpharmazeutika im Jahr 2025, angetrieben durch die Dominanz der Infusionszentren. Online-Apotheken, die voraussichtlich mit einer CAGR von 37,12 % wachsen werden, nutzen Telemedizin-Triage, Heimlieferung und automatisierte Vorabgenehmigungssysteme, um komfortorientierte Patienten zu gewinnen.

Die regulatorische Compliance wird Gewinner von Nachzüglern trennen. Strategien zur Risikobewertung und -minderung schränken den Vertrieb von Hochrisikotherapien ein und verschaffen akkreditierten Spezialnetzwerken einen Vorteil gegenüber reinen Online-Apotheken. Dennoch weitet sich die gegenseitige Anerkennung von Lizenzen auf Bundesstaatsebene aus, und Amazons nationale Präsenz als Apotheke sowie One Medicals Telemedizin-Knotenpunkt schaffen einen durchgängigen virtuellen Kanal, der chronische Injektionsnachfüllungen von stationären Standorten ablenken könnte.

Geografische Analyse

Nordamerika erwirtschaftete 46,62 % des Umsatzes im Jahr 2025, da die Spezialausgaben im Rahmen von Medicare Teil D USD 133 Milliarden überstiegen, noch bevor IRA-Verhandlungen die Listenpreise senkten. Die Vereinigten Staaten dominieren die Region durch höhere Einheitspreise. Keytruda übersteigt jährlich USD 200.000 und dichte Infusionszentrumsnetzwerke. Kanada setzt internationale Medianpreise durch, was mehrere Gentherapie-Markteinführungen verzögert, während Mexikos Ausweitung der Sozialversicherung den Zugang zu Biologika verbessert, aber große nicht versicherte Bevölkerungsgruppen ungeschützt lässt.

Europa liegt beim Umsatz zurück, führt jedoch bei der Biosimilar-Penetration. Deutschlands frühe Nutzenbewertung und AMNOG-Verhandlungen senken die Listenpreise innerhalb eines Jahres nach der Markteinführung um bis zu 50 %. Frankreich, Italien und Spanien führen parallele HTA-Bewertungen durch, selbst unter der gemeinsamen Bewertungsverordnung der EU von 2025, was die Marktzugangszeiträume um 12–18 Monate verlängert. Das QALY-basierte Preisdeckel des Vereinigten Königreichs hält viele Gentherapien in Programmen mit „verwaltetem Zugang”.

Asien-Pazifik weist mit einer CAGR von 36,22 % die steilste Wachstumskurve auf und könnte bis 2031 den Umsatz Nordamerikas erreichen. China genehmigte 2024 82 neuartige Therapien, und Pekings volumenbasierte Beschaffung senkt die Preise, weitet aber die Volumina aus. Indiens Biosimilar-Exportboom profitiert von gegenseitigen FDA-Inspektionen; Biocon und Dr. Reddy's sichern sich First-to-File-Positionen für Denosumab- und Aflibercept-Analoga. Japans Sakigake-Pathway beschleunigt die Prüfung, aber zweijährliche Preissenkungen erodieren die Fünf-Jahres-Umsatzkurven. Australien, Südkorea und GCC-Staaten weiten die Erstattung aus, verhandeln aber weiterhin aggressive Risikoteilungsvereinbarungen, was das Aufwärtspotenzial begrenzt.

Wettbewerbslandschaft

Zehn Hersteller erfassen den Großteil des Umsatzes im Markt für Spezialpharmazeutika, was auf eine moderate Konzentration hindeutet. AbbVie, Pfizer, Roche, Novartis, Johnson & Johnson, Eli Lilly, Novo Nordisk, Bristol Myers Squibb, Amgen und Merck dominieren die Bereiche Onkologie, Immunologie und Stoffwechselerkrankungen. Die Konsolidierung beschleunigt sich: Amgen erwarb Horizon für USD 27,8 Milliarden und damit Tepezza für die Schilddrüsenaugenerkrankung; Pfizer zahlte USD 43 Milliarden für Seagens Antikörper-Wirkstoff-Konjugate.

Biosimilars stören etablierte Umsatzträger. Humira-Analoga erreichten bis zum vierten Quartal 2024 eine Penetration von 90 % und ließen AbbVies Adalimumab-Umsatz unter USD 3 Milliarden einbrechen. Die GLP-1-Kapazität hinkt der Nachfrage hinterher, obwohl Novo Nordisk und Eli Lilly mehr als USD 9 Milliarden in neue Werke investieren, was Graumarkt-Compounding-Kanäle öffnet. Gentherapiepioniere wie Sarepta und Vertex übertreffen ihre Bewertung, indem sie die Exklusivität einzelner Orphan-Assets nutzen, um milliardenschwere Umsatzströme zu erzielen.

Die Strategie neigt sich zu digitalen Ergänzungsangeboten. Novo Nordisks vernetzte Pens übertragen Adhärenzdaten, Eli Lillys Diabetesplattform bündelt Ferncoaching, und Roches Foundation Medicine stimmt Diagnostik mit dem Verkauf gezielter Therapien ab. Patentstrategien bleiben aggressiv; AbbVie reichte mehr als 130 Humira-Patente ein und verzögerte damit Biosimilars um acht Jahre, und ähnliche „Patentdickichte” schützen Skyrizi und Rinvoq bis Ende des Jahrzehnts. ESG- und MDR-Compliance beeinflussen nun das Design von Injektoren und die CO₂-Bilanzierung, was die Hürde für neue Marktteilnehmer erhöht.

Marktführer im Bereich Spezialpharmazeutika

Teva Pharmaceutical Industries Ltd.

AbbVie, Inc.

Amgen Inc.

Johnson and Johnson

Bristol-Myers Squibb Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Die FDA erteilte Wayrilz (Rilzabrutinib) die Breakthrough-Therapy-Designierung für warme autoimmune hämolytische Anämie

- August 2025: SERB Pharmaceuticals vereinbarte die Übernahme von Y-mAbs Therapeutics für USD 412 Millionen in bar und fügte damit Danyelza seinem Onkologieportfolio hinzu

Berichtsumfang des globalen Marktes für Spezialpharmazeutika

Gemäß dem Umfang des Berichts sind Spezialpharmazeutika Markeninjektionen, Infusionen oder orale Medikamente mit hohen Kosten und hoher Komplexität, mit begrenzter oder exklusiver Verfügbarkeit und Verteilung, die zur Behandlung chronischer oder seltener Erkrankungen eingesetzt werden.

Der Markt für Spezialpharmazeutika ist nach Anwendung, Wirkstoffklasse, Verabreichungsart, Vertriebskanal und Geografie segmentiert. Nach Anwendung ist der Markt in Onkologie, Immunologie, Endokrinologie, Infektionskrankheiten, Neurologie, seltene Erkrankungen und Orphan-Erkrankungen, Herz-Kreislauf-Erkrankungen und Ophthalmologie segmentiert. Nach Wirkstoffklasse ist der Markt in Biologika, niedermolekulare Spezialarzneimittel, Gen- und Zelltherapien sowie Peptidtherapeutika segmentiert. Nach Verabreichungsart ist der Markt in Injektion/Parenteral, Oral, Intravitreal/Okular und Sonstige segmentiert. Nach Vertriebskanal ist der Markt in Krankenhausapotheken, Spezialapotheken und Online-Apotheken segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch geschätzte Marktgrößen und Markttrends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Marktwert (in USD) für die oben genannten Segmente.

| Onkologie |

| Immunologie |

| Endokrinologie |

| Infektionskrankheiten |

| Neurologie |

| Seltene Erkrankungen und Orphan-Erkrankungen |

| Herz-Kreislauf-Erkrankungen |

| Ophthalmologie |

| Biologika |

| Niedermolekulare Spezialarzneimittel |

| Gen- und Zelltherapien |

| Peptidtherapeutika |

| Injektion / Parenteral |

| Oral |

| Intravitreal / Okular |

| Sonstige |

| Krankenhausapotheken |

| Spezialapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Anwendung | Onkologie | |

| Immunologie | ||

| Endokrinologie | ||

| Infektionskrankheiten | ||

| Neurologie | ||

| Seltene Erkrankungen und Orphan-Erkrankungen | ||

| Herz-Kreislauf-Erkrankungen | ||

| Ophthalmologie | ||

| Nach Wirkstoffklasse | Biologika | |

| Niedermolekulare Spezialarzneimittel | ||

| Gen- und Zelltherapien | ||

| Peptidtherapeutika | ||

| Nach Verabreichungsart | Injektion / Parenteral | |

| Oral | ||

| Intravitreal / Okular | ||

| Sonstige | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Spezialapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Spezialpharmazeutika bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 auf der Grundlage einer CAGR von 35,1 % USD 99,63 Milliarden erreichen wird.

Welcher Therapiebereich hatte 2025 den größten Anteil?

Die Onkologie führte mit einem Marktanteil von 35,55 % für Spezialpharmazeutika im Jahr 2025.

Wie schnell werden Gen- und Zelltherapien voraussichtlich wachsen?

Sie werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 37,75 % wachsen.

Warum dominieren Krankenhausapotheken weiterhin den Vertrieb?

Viele Infusions- und Injektionstherapien erfordern eine Überwachung vor Ort, was Krankenhausapotheken im Jahr 2025 einen Umsatzanteil von 45,52 % verschafft.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik, angetrieben durch schnellere Zulassungen in China und wachsende Biosimilar-Exporte aus Indien, wird voraussichtlich mit einer CAGR von 36,22 % wachsen.

Seite zuletzt aktualisiert am: