Marktgröße und Marktanteil für gastrointestinale Therapeutika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 43.74 Milliarden US-Dollar |

| Marktgröße (2031) | 53.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

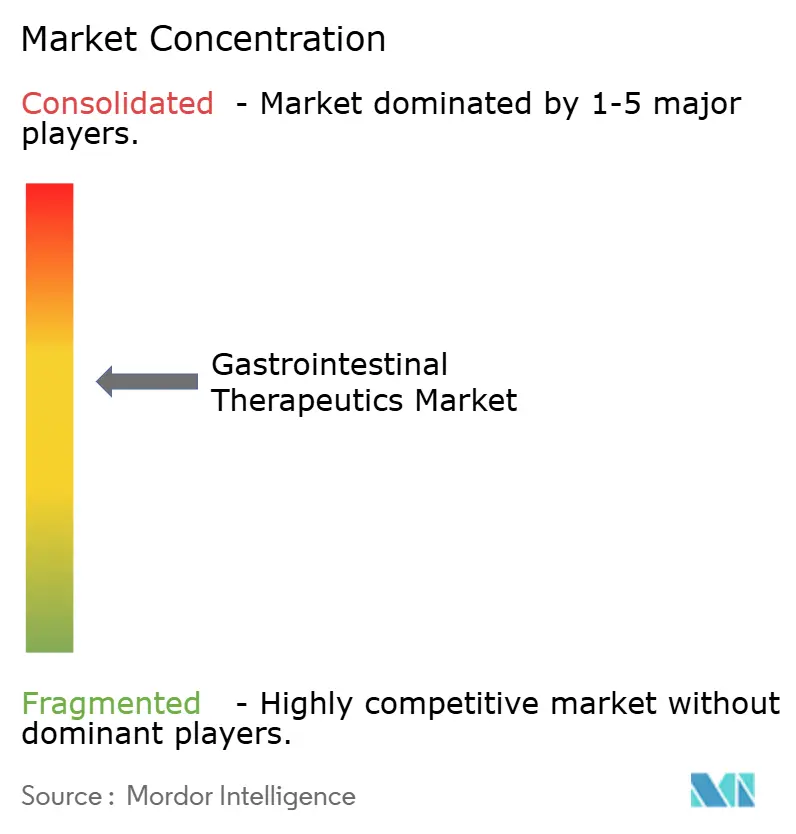

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für gastrointestinale Therapeutika von Mordor Intelligence

Die Marktgröße für gastrointestinale Therapeutika wurde im Jahr 2025 auf 41,94 Milliarden USD geschätzt und wird voraussichtlich von 43,74 Milliarden USD im Jahr 2026 auf 53,96 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,29 % während des Prognosezeitraums (2026–2031).

Die zunehmende Verbreitung von Verdauungsstörungen, die rasche Einführung von Biologika der nächsten Generation und die Kommerzialisierung von lebenden Mikrobiom-Wirkstoffen erweitern den Markt für gastrointestinale Therapeutika, auch wenn die Verschreibungen von Protonenpumpenhemmern (PPI) stagnieren. Sensorgestützte Verabreichungsplattformen verbessern die Therapietreue und ermöglichen leistungsbasierte Vergütungsmodelle, während der Biosimilar-Wettbewerb die Preisdynamik in umsatzstarken Biologika-Klassen verändert. Regulierungsbehörden beschleunigen die Zulassung von Präzisionsonkologie-Kombinationen und Mikrobiom-Interventionen, verkürzen die Markteinführungszeit und stützen ein mittleres einstelliges Wertwachstum. Gleichzeitig stärken regionale Produktionsskalierungen im asiatisch-pazifischen Raum die Versorgungsresilienz und senken die Behandlungskosten im Markt für gastrointestinale Therapeutika.

Wichtigste Erkenntnisse des Berichts

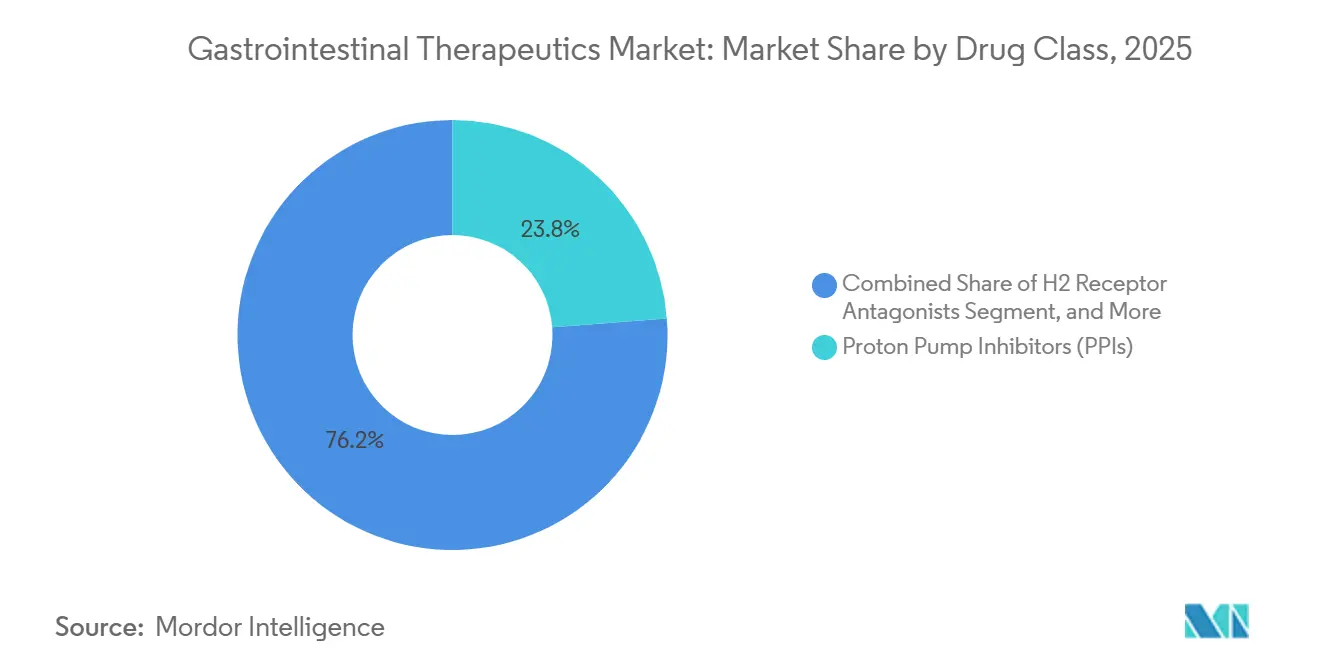

- Nach Wirkstoffklasse führten Protonenpumpenhemmer mit einem Marktanteil von 23,78 % im Markt für gastrointestinale Therapeutika im Jahr 2025, während mikrobiombasierte Therapeutika bis 2031 voraussichtlich mit einer CAGR von 4,33 % wachsen werden.

- Nach Krankheitsindikation entfiel auf entzündliche Darmerkrankungen im Jahr 2025 ein Anteil von 29,08 % an der Marktgröße für gastrointestinale Therapeutika, während gastrointestinale Krebstherapeutika im gleichen Zeitraum mit einer CAGR von 4,86 % wachsen.

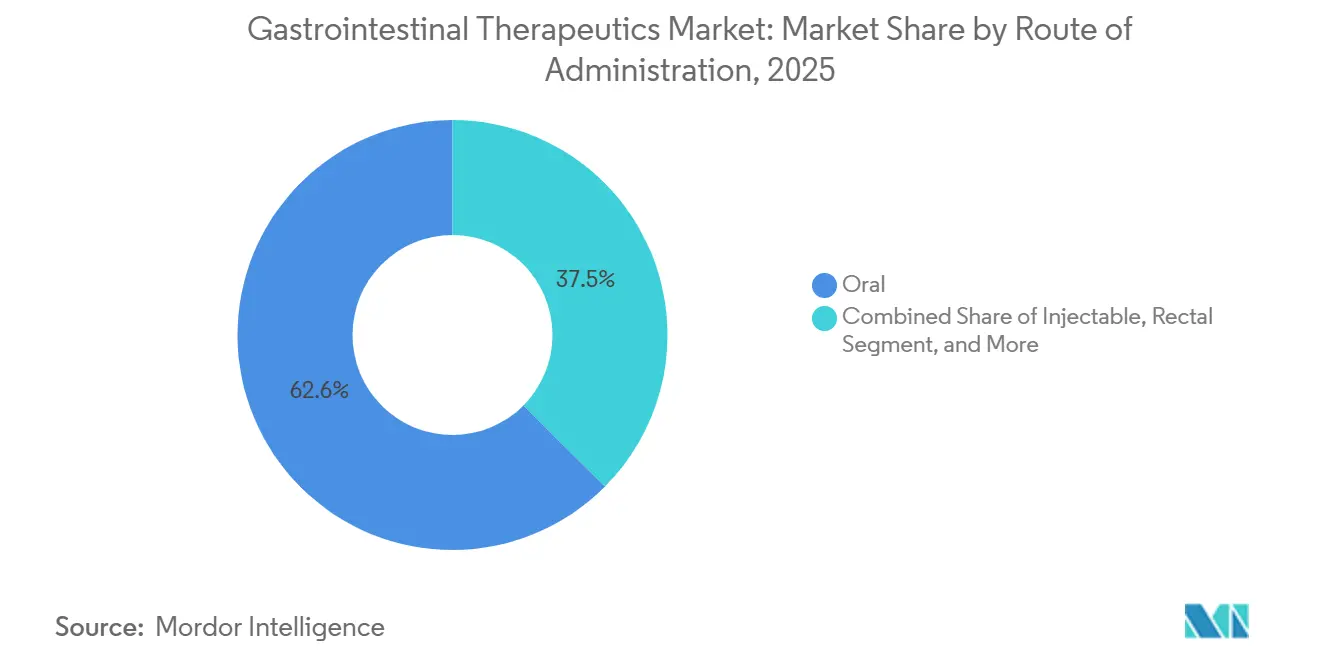

- Nach Verabreichungsweg entfielen orale Formulierungen im Jahr 2025 auf einen Marktanteil von 62,55 % im Markt für gastrointestinale Therapeutika, und injizierbare Produkte werden voraussichtlich bis 2031 mit einer CAGR von 4,65 % wachsen.

- Nach Vertriebskanal entfielen auf Krankenhausapotheken im Jahr 2025 45,21 % des Marktes für gastrointestinale Therapeutika, während Online-Apotheken voraussichtlich mit einer CAGR von 4,44 % bis 2031 wachsen werden.

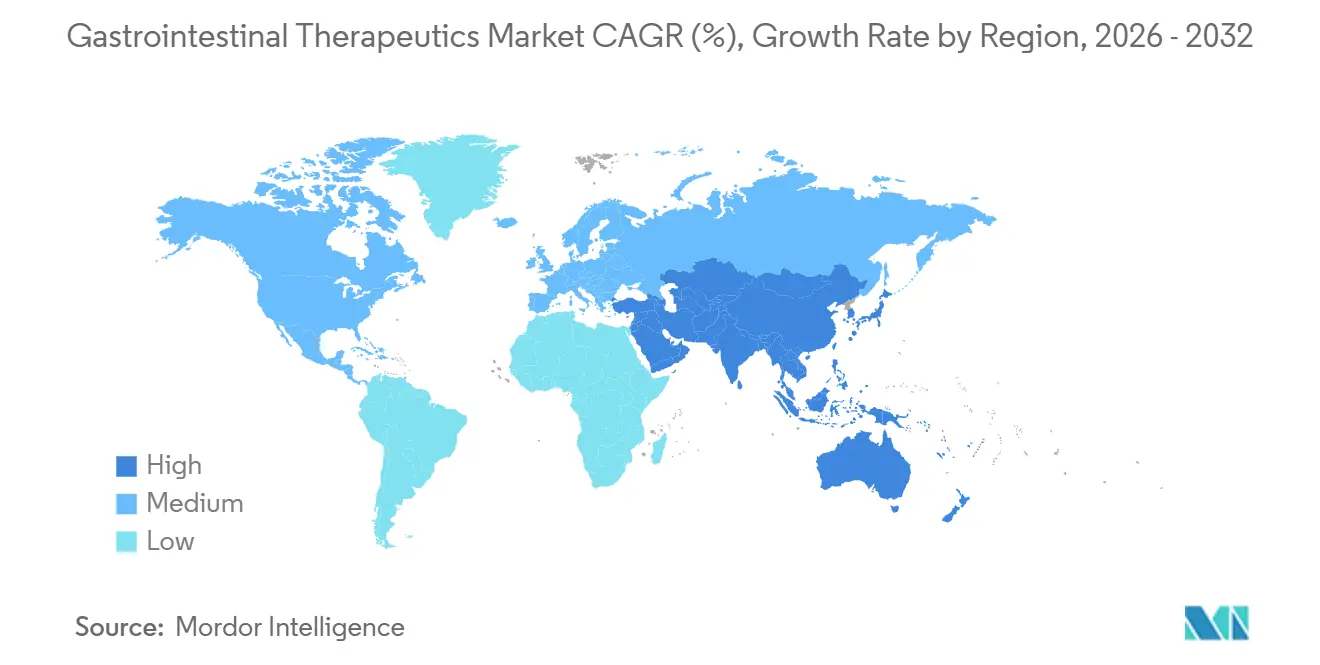

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,61 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 5,12 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für gastrointestinale Therapeutika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch Verdauungsstörungen | +1.2% | Global, mit stärkerer Auswirkung im asiatisch-pazifischen Raum und bei alternden westlichen Bevölkerungen | Mittelfristig (2–4 Jahre) |

| Einführung von Biologika der nächsten Generation und Biosimilars | +0.8% | Nordamerika, Europa, Japan, mit Ausstrahlungseffekten auf den städtischen asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachstum bei intelligenten Kapseln und sensorgestützter Verabreichung | +0.9% | Global, konzentriert auf entwickelte Märkte mit regulatorischen Rahmenbedingungen | Kurzfristig (≤ 2 Jahre) |

| Kommerzialisierung von lebenden Mikrobiom-Therapien | +0.4% | Nordamerika, Europa, mit schrittweiser Einführung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Dynamik bei KI-gestütztem Wirkstoff-Repurposing | +0.6% | Nordamerika, Europa, frühe Einführung in ausgewählten asiatisch-pazifischen Märkten | Langfristig (≥ 4 Jahre) |

| Verlagerung von Risikokapital zu Ernährungs-Pharma-Hybriden | +0.3% | Global, mit Konzentration in forschungsintensiven Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch Verdauungsstörungen

Da immer mehr Länder westliche Ernährungsgewohnheiten übernehmen, nimmt die weltweite Inzidenz von entzündlichen Darmerkrankungen (IBD) und funktionellen Darmerkrankungen zu. Am 1. Januar 2024 meldete Neuseeland eine IBD-Prävalenz von 671 Fällen pro 100.000 Einwohner.[1]The Lancet Redaktionsteam, „Globale Belastung durch Verdauungskrankheiten”, TheLancet.com Prognosen deuten unterdessen darauf hin, dass Indien bis 2050 bis zu 456.921 Patienten verzeichnen könnte.[2]The Lancet Redaktionsteam, „Globale Belastung durch Verdauungskrankheiten”, TheLancet.com In Subsahara-Afrika behindert die begrenzte Facharztkapazität – mit weniger als 2 Gastroenterologen pro 100.000 Einwohner – die Einführung von Biologika. Als Reaktion darauf erproben Kostenträger von Pflegepersonal geleitete Infusionsmodelle, die eine Kostensenkung von 40 % pro Patient ohne Sicherheitseinbußen erzielen. Obwohl der Wettbewerb durch Biosimilars die Preise gemäßigt hat, bleibt das Mengenwachstum robust.

Einführung von Biologika der nächsten Generation und Biosimilars

Im vierten Quartal 2025 entfielen auf Biosimilars 45 % der neuen Biologika-Initiierungen in Europa, verglichen mit 22 % in den Vereinigten Staaten. Amgens Adalimumab-Biosimilar erzielte innerhalb von 12 Monaten nach seiner Markteinführung im Jahr 2023 einen Anteil von 18 % am US-amerikanischen Marktvolumen von Humira. Originatorunternehmen begegnen der Markterosion durch differenzierte Wirkstoffe – AbbVies Skyrizi und Rinvoq erwirtschafteten zusammen 13 Milliarden USD im Jahr 2025 und glichen damit einen Rückgang der Humira-Umsätze von 60 % aus. Schnelle Eskalationsprotokolle führen Patienten nun innerhalb von 18 Monaten nach der Diagnose zu fortgeschrittenen Behandlungen über, was das Intervall von 2020 halbiert und die Krankenhausaufnahmeergebnisse verbessert.

Wachstum bei intelligenten Kapseln und sensorgestützter Verabreichung

Im August 2024 genehmigte die FDA Medtronics PillSense, einen verschluckbaren Sensor, der eine Echtzeit-Überwachung des gastrischen pH-Werts zur Optimierung der PPI-Dosierung ermöglicht. Anschließend erhielt die PillCam Genius, die KI für die Kapselendoskopie nutzt und eine Läsionssensitivität von 94 % liefert, im November 2024 die Zulassung.[3]Medtronic, „PillCam Genius Pressemitteilung”, Medtronic.com Um der 40-prozentigen Nicht-Compliance-Rate bei Colitis ulcerosa zu begegnen, führte Japan eine beschleunigt zugelassene digitale Mesalazin-Plattform mit integrierten Adhärenz-Sensoren ein. Da die Stückkosten nun unter 50 USD liegen, sind diese Einwegartikel für die chronische Überwachung wirtschaftlich tragfähig geworden.

Kommerzialisierung von lebenden Mikrobiom-Therapien

Die FDA-Zulassung von VOWST zur Prävention von Clostridioides-difficile-Infektionen validiert lebende biotherapeutische Modalitäten und zog eine Übernahme durch Nestlé Health Science für 175 Millionen USD an. Phase-1b-Daten für SER-155 deuten auf breitere Anwendungen bei immungeschwächten Patienten hin, und mehrere akademische Konsortien kartieren stammspezifische Gencluster zur Optimierung der Wirksamkeit. Frühe kommerzielle Erfolge fördern die Risikokapitalfinanzierung für Start-ups, die gezielte Konsortialtherapien für Colitis ulcerosa und hepatische Enzephalopathie entwickeln. Im Jahr 2024 wurden Rebyota und Vowst die ersten von der FDA zugelassenen lebenden Biotherapeutika für rezidivierende C.-difficile-Infektionen und etablierten damit einen neuen regulatorischen Zulassungsweg. Spezialisierte Mikrobiom-Forschungszentren werden ausgebaut – Indiens AIG Hospitals eröffnete im Januar 2026 ein nationales Zentrum, um die Entwicklung darmbasierter Therapeutika zu beschleunigen. Niedrigere Entwicklungskosten und günstige Sicherheitsprofile ziehen Risikokapital an und beschleunigen den Markteintritt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Biologika-Kosten | -0.7% | Global, mit stärkerer Auswirkung in Schwellenmärkten und kostenempfindlichen Gesundheitssystemen | Kurzfristig (≤ 2 Jahre) |

| Patentabläufe 2026–29 | -0.5% | Nordamerika, Europa, mit unterschiedlichen Auswirkungen auf die Kostenträgersysteme | Mittelfristig (2–4 Jahre) |

| Facharztmangel in Schwellenmärkten | -0.6% | Global, konzentriert auf Märkte mit etablierten Biosimilar-Rahmenbedingungen | Kurzfristig (≤ 2 Jahre) |

| Langfristige PPI-Sicherheitsbedenken | -0.4% | Asiatisch-pazifischer Raum, Lateinamerika, Afrika, mit Konzentration in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Biologika-Kosten

Die jährliche Biologika-Behandlung kann 50.000 USD übersteigen und belastet öffentliche und private Kostenträger, die zunehmend Vorabgenehmigungshürden einführen. Wertbasierte Verträge knüpfen die Erstattung an reale Ergebnisse und zwingen Hersteller zur Finanzierung von Studien nach der Markteinführung. Spezialapotheken konsolidieren sich, um stärkere Rabatte auszuhandeln, was die Bruttomargen erodiert, aber die Patientenreichweite durch Zuzahlungsunterstützungsprogramme erweitert. Regierungen in Schwellenmärkten erkunden gebündelte Beschaffung zur Senkung der Stückpreise, doch begrenzte Budgets verzögern die Einführung von Biologika im Vergleich zu niedermolekularen Alternativen. Obwohl Biosimilars Entlastung versprechen, kontern Originatoren häufig mit Lebenszyklusmanagementstrategien wie hochkonzentrierten Formulierungen, was die Preisstarrheit verlängert.

Begrenzte Facharztkapazität in Schwellenländern

Ein prognostizierter Mangel von 1.630 Gastroenterologen in den Vereinigten Staaten bis 2025 spiegelt den Mangel im asiatisch-pazifischen Raum und in Lateinamerika wider, wo ländliche Landkreise über keine Spezialisten für Magen-Darm-Erkrankungen verfügen. Tele-Endoskopie-Zentren und KI-gestützte Kapselbildgebungsinterpretation mildern Versorgungslücken, sind jedoch von der Breitbandabdeckung und der Ausbildung von Klinikern abhängig. Pharmaunternehmen kooperieren mit medizinischen Fachgesellschaften zur Ausweitung von Weiterbildungsplätzen, doch die Pipeline hinkt dem Nachfragewachstum hinterher. Von Private-Equity finanzierte Klinikketten skalieren Endoskopiedienste in Indien und Brasilien, sehen sich jedoch regulatorischer Kontrolle hinsichtlich der Versorgungsqualität gegenüber. Anhaltende Personaldefizite verlangsamen Diagnose und Behandlungseinleitung und dämpfen das kurzfristige Umsatzpotenzial für fortgeschrittene Therapien in unterversorgten Regionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Mikrobiom-Wirkstoffe übertreffen reife Kategorien

Protonenpumpenhemmer blieben 2025 der Umsatzanker mit einem Marktanteil von 23,78 % im Markt für gastrointestinale Therapeutika, gestützt durch die weit verbreitete Behandlung der gastroösophagealen Refluxkrankheit und die Ulkusprophylaxe. Markengeschützte PPIs erzielen weiterhin Aufschläge in Krankenhausformularen, wo schnell wirkende intravenöse Formulierungen bei akuten Blutungen erforderlich sind, obwohl Generika die Einzelhandelskanäle dominieren. Die dem Markt für gastrointestinale Therapeutika zuzurechnende Marktgröße für PPIs wird voraussichtlich stagnieren, da überarbeitete Leitlinien eine Stufentherapie zur Minimierung langfristiger Nebenwirkungen empfehlen. Parallel dazu gewinnt das Biologika-Segment durch Anti-TNF-Wirkstoffe, IL-12/23-Inhibitoren und JAK-Inhibitoren inkrementelle Ausgaben, sieht sich jedoch nach 2025 einer Biosimilar-Erosion gegenüber. Antibiotika, angeführt von Rifaximin, behalten Nischenanwendungen bei hepatischer Enzephalopathie und bakterieller Überwucherung des Dünndarms, unterstützt durch Zulassungserweiterungen.

Mikrobiombasierte Therapien umfassen die am schnellsten wachsende Wirkstoffklasse mit einer CAGR von 4,33 %, wenn auch von einer niedrigen Basis aus, begünstigt durch VOWSTs kommerziellen Erfolg und vielversprechende Pipelines wie SER-155 für immungeschwächte Patienten. Die Standardisierung lebender biotherapeutischer Produkte und skalierbare anaerobe Herstellungsverfahren senken die Produktionskosten und verringern die Preislücke zu konventionellen Biologika. Branchen-übergreifende Kooperationen zwischen Pharma und Lebensmittelunternehmen, wie am Beispiel von Nestlé Health Science veranschaulicht, bringen ernährungsnahe Fähigkeiten wie präbiotische Zusätze ein, die die Kolonisierung verbessern. Im Prognosezeitraum wird die Marktgröße für gastrointestinale Therapeutika bei Mikrobiom-Produkten voraussichtlich wachsen, da Kostenträger reale Belege für die Reduktion von Rückfällen bei rezidivierenden C.-difficile-Infektionen akzeptieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Krankheitsindikation: Reizdarmsyndrom dominiert, gastrointestinaler Krebs beschleunigt sich

Entzündliche Darmerkrankungen machten 2025 29,08 % des Marktes für gastrointestinale Therapeutika aus und generierten stabile Einnahmen aus der chronischen Versorgung durch Treat-to-Target-Protokolle, die die mukosale Heilung betonen. Der Ansatz erhöht die Häufigkeit der Biologika-Dosierung und unterstützt die Einführung von Begleitdiagnostika, was mit wertbasierten Versorgungsmetriken übereinstimmt. Der Biosimilar-Eintritt für Stelara und Humira drückt die durchschnittlichen Verkaufspreise, erweitert jedoch die Patientenkohorten, was die Stückpreiserosion abmildert. Aufkommende niedermolekulare S1P-Modulatoren und orale JAK-Inhibitoren könnten den Anti-TNF-Anteil kannibalisieren, steigern aber insgesamt den Kategorieumsatz durch die Bequemlichkeit des oralen Verabreichungswegs.

Gastrointestinale Krebstherapeutika entwickeln sich mit einer CAGR von 4,86 %, angetrieben durch Präzisionsonkologie-Regime, die Checkpoint-Inhibitoren mit zielgerichteten niedermolekularen Wirkstoffen kombinieren. KI-gestützte Koloskopie verbessert die Adenomdetektionsrate und ermöglicht frühere Eingriffe, die adjuvante Therapiezyklen und Gesamtverschreibungen erhöhen. Biomarker-gesteuerte Therapie für Magen- und Bauchspeicheldrüsenkrebs erweitert die Patientenstratifizierung, und Begleitdiagnostika verbessern die Erstattungsaussichten. Obwohl die Volumina kleiner bleiben als bei Reflux- oder Motilitätsstörungen, steigern das Premiumpreismodell der Onkologie und kontinuierliche Linienerweiterungsstrategien ihre Umsatzentwicklung im Markt für gastrointestinale Therapeutika.

Nach Verabreichungsweg: Injizierbare gewinnen an Bedeutung, während Oralia dominieren

Orale Formulierungen machten 2025 62,55 % des Marktanteils im Markt für gastrointestinale Therapeutika aus, bedingt durch den Patientenkomfort und gut etablierte Generika in den Segmenten Säurehemmung und Motilität. Dennoch bestehen Adhärenzprobleme bei chronischen Therapieregimen, was digitale Pillenabgabelösungen fördert, die Einnahmeereignisse verfolgen und Pflegepersonen benachrichtigen. Orale Biologika-Plattformen, die Permeationsverstärker und Nanoträger nutzen, befinden sich in frühen klinischen Tests mit dem Ziel, Marktanteile von injizierbaren Produkten zu gewinnen, ohne die Wirksamkeit zu beeinträchtigen.

Injizierbare sind der am schnellsten wachsende Verabreichungsweg mit einer prognostizierten CAGR von 4,65 % bis 2031, da großvolumige subkutane Geräte die Selbstverabreichung ermöglichen, die zuvor auf Infusionszentren beschränkt war. Hyaluronidase-basierte Ko-Formulierung ermöglicht eine subkutane Dosierung von 10 ml, was die Zeit im Infusionsstuhl und den Krankenhausaufwand reduziert. Intelligente Injektionsstifte bieten biometrische Sperren zur Vermeidung von Dosierungsfehlern und erfassen Adhärenz-Analysen für die Kostenträgerberichterstattung. Obwohl rektale und transdermale Verabreichungswege Nischenpopulationen wie der Erhaltungstherapie bei distaler Colitis ulcerosa dienen, bleibt ihr Marktbeitrag im breiteren Markt für gastrointestinale Therapeutika marginal.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Apotheken stören die Dominanz der Krankenhäuser

Im Jahr 2025 entfielen auf Krankenhausapotheken 45,21 % des Vertriebsumsatzes, angetrieben durch Biologika aus Infusionszentren und komplexe stationäre Protokolle. Online-Apotheken, die mit einer CAGR von 4,44 % wachsen, nutzen Kühlkettenlogistik und Telemedizin, um Spezialmedikamente direkt an Patienten zu liefern.

Regulatorische Genehmigungen für die elektronische Verifizierung von Produkten mit Risikobewertungs- und Risikominimierungsstrategien haben den Online-Markt erweitert. Häusliche Pflegeinfusionen senken die Kosten pro Dosis um 30 %, erhöhen die Preistransparenz und stellen traditionelle Krankenhausaufschläge im Markt für gastrointestinale Therapeutika in Frage.

Geografische Analyse

Nordamerika erzielte 2025 38,61 % des globalen Umsatzes, angetrieben durch eine hohe Biologika-Durchdringung und unterstützende Erstattungsumgebungen trotz ausgeprägtem Facharztmangel in 69,3 % der Landkreise. Tele-Gastroenterologie-Netzwerke und Interpretationszentren für Kapselendoskopie erweitern die Reichweite, doch der Rückstau bei elektiven Koloskopien belastet weiterhin die Kapazitäten der Kliniker. Die Biosimilar-Einführung beschleunigt sich nach aktualisierten Austauschbarkeitsregeln, wobei Kostenträger-Formulare schnell kostensparende Optionen priorisieren.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 5,12 %, da die alternde Bevölkerung in China und Indien mit der staatlichen Versicherungsausweitung zusammentrifft. Städtische Ernährungsveränderungen treiben die Inzidenz von Colitis ulcerosa und Morbus Crohn an und lenken Investitionen in Biologika-Produktionsanlagen in Singapur und Südkorea. Japans überalternde Gesellschaft hält unterdessen eine stetige Nachfrage nach PPIs und Prokinetika aufrecht, obwohl strenge Nutzenbewertungskontrollen die Preisinflation dämpfen. Digitale Gesundheits-Start-ups nutzen die Smartphone-Durchdringung, um Mikrobiom-Tracking-Apps bereitzustellen, die nahtlos in Krankenhaus-EMR-Systeme integriert werden, um personalisierte Therapien zu leiten.

Europa weist eine ausgewogene Perspektive auf, wobei Deutschland, das Vereinigte Königreich und Frankreich gemeinsam mehr als die Hälfte des regionalen Umsatzes ausmachen. Nutzenbewertungsgremien verhandeln aggressive Preisobergrenzen, was eine rasche Biosimilar-Einführung fördert, die den Patientenzugang erweitert, aber die Margen komprimiert. Südeuropäische Länder erkunden ergebnisbasierte Zahlungsmodelle für hochpreisige Biologika, in Anlehnung an Pilotprogramme in Skandinavien. In Südamerika sowie im Nahen Osten und Afrika treiben Brasilien und Saudi-Arabien die Einführung von Endoskopie-Investitionsgütern und Biologika voran und nutzen öffentlich-private Partnerschaften zur Modernisierung der Krankenhausinfrastruktur. Dennoch verlangsamen Kostenträgerfragmentierung und Importzölle die weitverbreitete Einführung und halten diese Regionen auf einem früheren Stadium der Entwicklungskurve des Marktes für gastrointestinale Therapeutika.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat. Ein Konsortium aus AbbVie, Takeda, Janssen, Pfizer und Amgen kontrolliert etwa 40 % des globalen Umsatzes und schafft Chancen für Mikrobiom-Spezialisten und regionale Biosimilar-Unternehmen. Diese etablierten Akteure stärken ihren Marktanteil durch Linienerweiterungen und Wirkstoffe der nächsten Generation. AbbVies Skyrizi erhielt im Juni 2024 die Zulassung für Morbus Crohn, während Takeda gemeinsam sein Vedolizumab-Biosimilar entwickelt, um Wettbewerbsbedrohungen zu mindern.

Technologie verändert die Wettbewerbslandschaft. Insilico Medicine hat die Entdeckungszeiträume für einen IBD-Kandidaten, der sich derzeit in Phase II befindet, auf 18 Monate verkürzt, was die Fähigkeit von KI unterstreicht, den traditionellen Skalenvorteil großer Pharmaunternehmen zu verringern. Darüber hinaus entwickelt sich die digitale Gesundheit zu einem wichtigen Differenzierungsmerkmal: Medtronics intelligentes Kapselsystem integriert Diagnostik mit Dosierungsalgorithmen und generiert proprietäre Daten, die für Wettbewerber schwer zu replizieren sind.

Vertriebskapazitäten bleiben entscheidend. Die Anforderungen der FDA an Risikobewertungs- und Risikominimierungsstrategien beschränken den Biosimilar-Zugang auf zertifizierte Kanäle und stärken den Vorteil etablierter Akteure. Neue Marktteilnehmer im Segment der lebenden Mikrobiome sehen sich jedoch weniger Kühlkettenherausforderungen gegenüber und können mit Konsumgütermarken im Gesundheitsbereich zusammenarbeiten, was Agilität in den Markt für gastrointestinale Therapeutika einbringt.

Marktführer im Bereich gastrointestinale Therapeutika

Abbvie Inc.

Bausch Health Companies Inc. (Salix Pharmaceuticals Inc.)

Takeda Pharmaceutical Co.

Johnson & Johnson Services, Inc. (Janssen)

AstraZeneca plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Die FDA gewährte Cellenkos' CK0804, einer allogenen T-reg-Therapie, die das Milzvolumen und die Symptombelastung bei stark vorbehandelten Myelofibrose-Patienten reduzierte, den Orphan-Drug-Status.

- Januar 2026: Braintree Laboratories reichte einen NDA für Tegoprazan, einen kaliumkompetitiven Säureblocker, ein und beantragte gleichzeitige Zulassungen in drei GERD-Indikationen.

- Januar 2026: Die FDA verlieh Cogent Biosciences' Bezuclastinib plus Sunitinib für gastrointestinale Stromatumoren nach Imatinib-Versagen die Breakthrough-Therapy-Designation.

Umfang des globalen Berichts über den Markt für gastrointestinale Therapeutika

Gemäß dem Umfang des Berichts sind gastrointestinale Erkrankungen medizinische Zustände im Zusammenhang mit dem Verdauungssystem, die den Dickdarm, den Dünn- und Dickdarm sowie das Rektum betreffen. Zu den Erkrankungen zählen hauptsächlich Verstopfung, Magengeschwürkrankheiten und das Reizdarmsyndrom, die durch verschiedene Symptome wie Schmerzen, Blähungen, Durchfall, Übelkeit und Erbrechen gekennzeichnet sind.

Der Markt für gastrointestinale Therapeutika ist nach Wirkstofftyp, Darreichungsform, Anwendung und Geografie segmentiert. Das Wirkstofftyp-Segment ist weiter unterteilt in Biologika/Biosimilars, Antazida, Laxanzien, Antidiarrhoika, Antiemetika, Antiulkusmittel und andere Wirkstofftypen. Die Darreichungsform ist weiter segmentiert in oral, parenteral und andere Darreichungsformen. Die Anwendung ist weiter unterteilt in Colitis ulcerosa, Reizdarmsyndrom, Morbus Crohn, Zöliakie, Gastroenteritis und andere Anwendungen. Die geografische Region ist weiter unterteilt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Protonenpumpenhemmer | |

| H2-Rezeptorantagonisten | |

| Antazida und Alginate | |

| Prokinetika | |

| Laxanzien | Quellbildende Laxanzien |

| Osmotische Laxanzien | |

| Stimulierende Laxanzien | |

| Gleitmittel / Emollienzien | |

| Antiemetika | 5-HT3-Antagonisten |

| NK-1-Antagonisten | |

| Dopaminantagonisten | |

| Spasmolytika | |

| Biologika und Biosimilars | Anti-TNF-Wirkstoffe |

| Anti-Integrin-Wirkstoffe | |

| IL-12/23-Inhibitoren | |

| JAK-Inhibitoren (niedermolekular) | |

| S1P-Modulatoren | |

| Antibiotika (z. B. Rifaximin) | |

| GLP-2- und GLP-1-Analoga | |

| Mikrobiombasierte Therapeutika | |

| Sonstige (Gallensäurebinder, Enzyme) |

| Gastroösophageale Refluxkrankheit (GERD) |

| Magengeschwürkrankheit |

| Funktionelle Dyspepsie |

| Reizdarmsyndrom (RDS) |

| Chronische idiopathische Obstipation (CIO) |

| Colitis ulcerosa |

| Morbus Crohn |

| Clostridioides-difficile-Infektion |

| Kurzdarmsyndrom |

| Gastrointestinaler Krebs |

| Gastrointestinale Motilitätsstörungen |

| Sonstige (eosinophile Ösophagitis usw.) |

| Oral | Sofortfreisetzend |

| Verzögert freisetzend / magensaftresistent | |

| Retardiert freisetzend | |

| Injizierbar | Intravenös |

| Subkutan | |

| Rektal | Suppositorien |

| Schäume / Klistiere | |

| Parenterale Infusionspumpen | |

| Sonstige (transdermal, intranasal) |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Spezialkliniken / Infusionszentren |

| Sonstige (häusliche Pflegeumgebungen) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | Protonenpumpenhemmer | |

| H2-Rezeptorantagonisten | ||

| Antazida und Alginate | ||

| Prokinetika | ||

| Laxanzien | Quellbildende Laxanzien | |

| Osmotische Laxanzien | ||

| Stimulierende Laxanzien | ||

| Gleitmittel / Emollienzien | ||

| Antiemetika | 5-HT3-Antagonisten | |

| NK-1-Antagonisten | ||

| Dopaminantagonisten | ||

| Spasmolytika | ||

| Biologika und Biosimilars | Anti-TNF-Wirkstoffe | |

| Anti-Integrin-Wirkstoffe | ||

| IL-12/23-Inhibitoren | ||

| JAK-Inhibitoren (niedermolekular) | ||

| S1P-Modulatoren | ||

| Antibiotika (z. B. Rifaximin) | ||

| GLP-2- und GLP-1-Analoga | ||

| Mikrobiombasierte Therapeutika | ||

| Sonstige (Gallensäurebinder, Enzyme) | ||

| Nach Krankheitsindikation | Gastroösophageale Refluxkrankheit (GERD) | |

| Magengeschwürkrankheit | ||

| Funktionelle Dyspepsie | ||

| Reizdarmsyndrom (RDS) | ||

| Chronische idiopathische Obstipation (CIO) | ||

| Colitis ulcerosa | ||

| Morbus Crohn | ||

| Clostridioides-difficile-Infektion | ||

| Kurzdarmsyndrom | ||

| Gastrointestinaler Krebs | ||

| Gastrointestinale Motilitätsstörungen | ||

| Sonstige (eosinophile Ösophagitis usw.) | ||

| Nach Verabreichungsweg | Oral | Sofortfreisetzend |

| Verzögert freisetzend / magensaftresistent | ||

| Retardiert freisetzend | ||

| Injizierbar | Intravenös | |

| Subkutan | ||

| Rektal | Suppositorien | |

| Schäume / Klistiere | ||

| Parenterale Infusionspumpen | ||

| Sonstige (transdermal, intranasal) | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Spezialkliniken / Infusionszentren | ||

| Sonstige (häusliche Pflegeumgebungen) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für gastrointestinale Therapeutika?

Der Markt für gastrointestinale Therapeutika hat einen Wert von 43,74 Milliarden USD und wächst bis 2031 mit einer CAGR von 4,29 %.

Welche Wirkstoffklasse wächst am schnellsten im Bereich gastrointestinale Therapeutika?

Lebende Mikrobiom-Biotherapeutika führen das Wachstum mit einer CAGR von 4,33 % an, bedingt durch die erfolgreiche Kommerzialisierung von VOWST und eine robuste Pipeline.

Wie bedeutsam ist der Facharztmangel für die gastrointestinale Versorgung?

Im Jahr 2025 fehlt in 69,3 % der US-amerikanischen Landkreise ein Gastroenterologe, was eine Versorgungslücke unterstreicht, die die Einführung von Telemedizin und KI-gestützter Diagnostik fördert.

Welche Region wird bis 2031 die höchste CAGR verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 5,12 % wachsen, angetrieben durch alternde Bevölkerungen, steigende Gesundheitsausgaben und eine zunehmende Belastung durch Verdauungskrankheiten.

Wie wird der Biosimilar-Eintritt die Marktpreise beeinflussen?

Patentabläufe wie der von Stelara im Jahr 2025 laden Biosimilars ein, die die durchschnittlichen Verkaufspreise senken, aber den Patientenzugang erweitern und das Umsatzwachstum aufrechterhalten.

Wie ist der Ausblick für injizierbare gegenüber oralen Formulierungen?

Orale Verabreichungswege dominieren weiterhin mit einem Anteil von 62,55 %, aber injizierbare sind mit einer CAGR von 4,65 % am schnellsten wachsend, unterstützt durch großvolumige subkutane Verabreichungssysteme.

Seite zuletzt aktualisiert am: