Marktgröße und Marktanteil für orale transmukosale Arzneimittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 18.87 Milliarden US-Dollar |

| Marktgröße (2031) | 26.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für orale transmukosale Arzneimittel von Mordor Intelligence

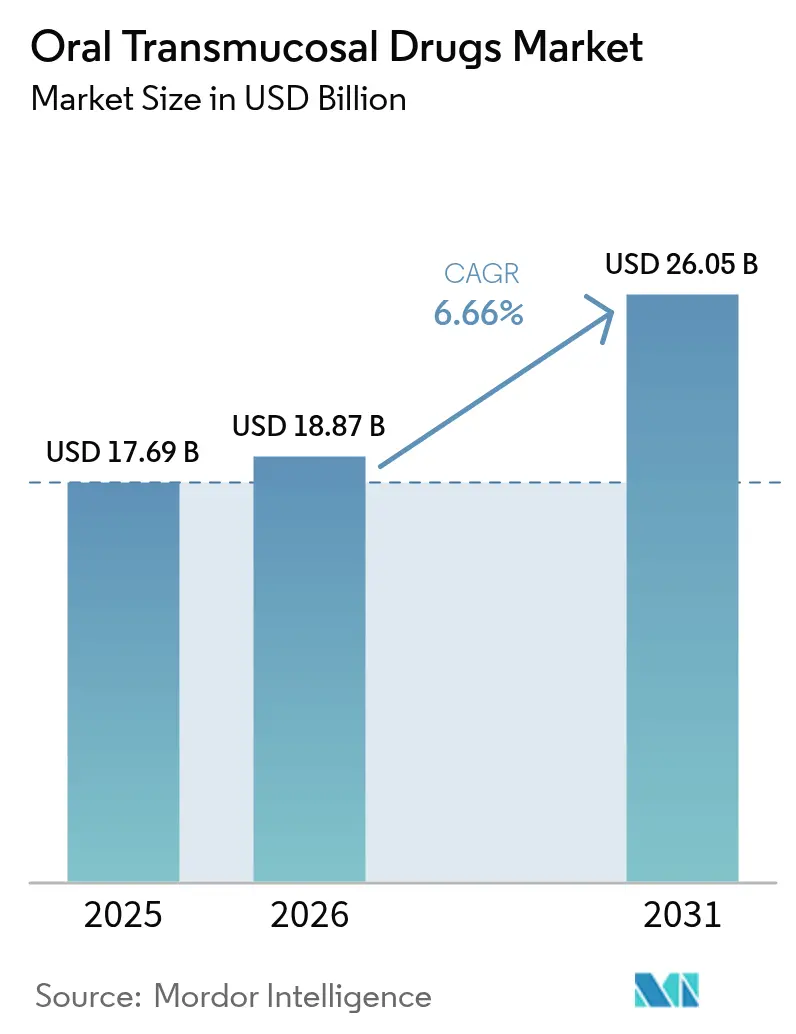

Die Marktgröße für orale transmukosale Arzneimittel wurde im Jahr 2025 auf 17,69 Milliarden USD geschätzt und soll von 18,87 Milliarden USD im Jahr 2026 auf 26,05 Milliarden USD bis 2031 wachsen, mit einer CAGR von 6,66 % während des Prognosezeitraums (2026–2031). Das nachhaltige Wachstum resultiert aus dem etablierten Einsatz in der Behandlung von Opioidabhängigkeit, der schnellen Einführung bei Anfallsnotfalltherapien sowie den expandierenden Anwendungen in der Schmerz- und psychedelischen Therapie. Kontinuierliche Fortschritte in der Technologie sublingualer und bukkaler Filme verkürzen den Wirkungseintritt und verbessern die Bioverfügbarkeit, während die Präferenz für nadelfreie und schluckfreie Dosierformen die Akzeptanz bei pädiatrischen und geriatrischen Patienten steigert. Regulierungsbehörden in den Vereinigten Staaten, Europa und China haben Prüfverfahren für innovative Formulierungen beschleunigt und damit Entwicklungspipelines gefördert, die auf hochwertige ZNS-Indikationen abzielen. Die Wettbewerbsintensität hat zugenommen, da große Pharmaunternehmen Spezialfilmplattformen lizenzieren und da Ablauf von geistigen Eigentumsrechten für Buprenorphin-Produkte der ersten Generation den Weg für Generika und Designs der nächsten Generation öffnet.

Wesentliche Erkenntnisse des Berichts

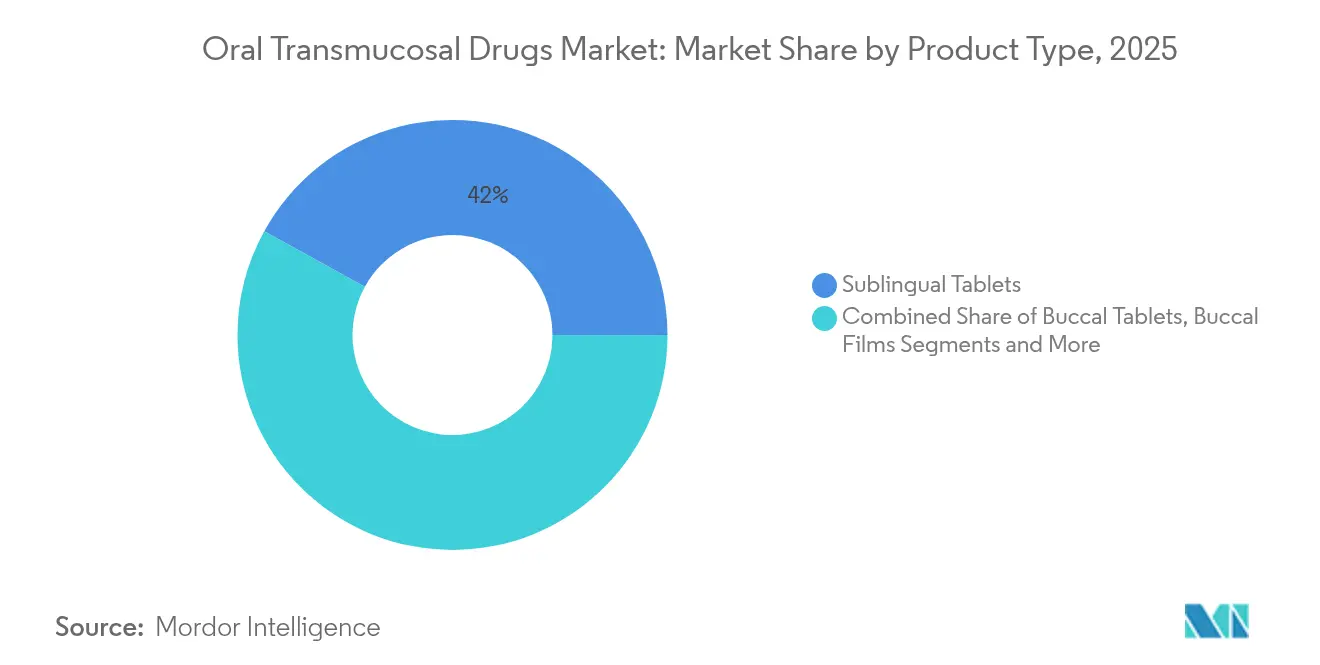

- Nach Produkttyp: Sublingualtabletten führten 2025 mit einem Umsatzanteil von 41,98 %, während Bukkaltabletten bis 2031 voraussichtlich mit einer CAGR von 7,12 % expandieren werden.

- Nach Verabreichungsweg: Der sublinguale Schleimhautweg hielt 2025 einen Marktanteil von 35,22 % am Markt für orale transmukosale Arzneimittel, während die bukkale Schleimhautverabreichung bis 2031 mit einer CAGR von 7,70 % voranschreitet.

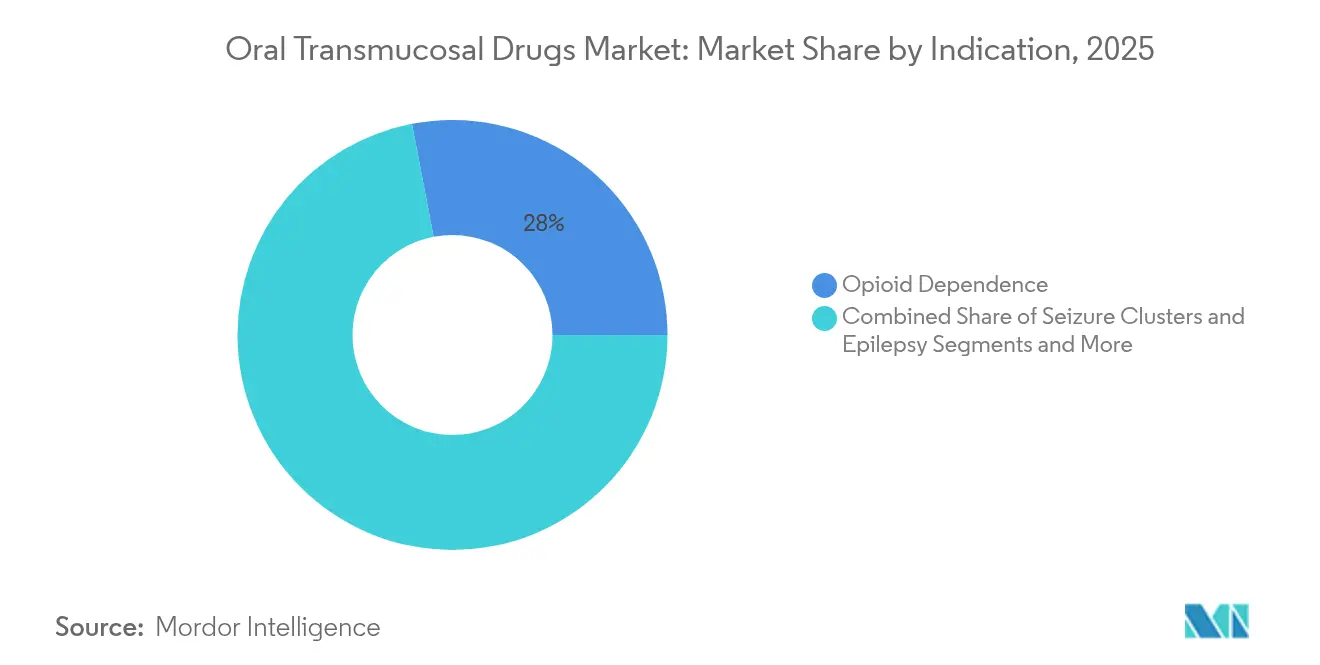

- Nach Indikation: Opioidabhängigkeit machte 2025 einen Anteil von 28,02 % an der Marktgröße für orale transmukosale Arzneimittel aus, wobei Anfallscluster-Therapien voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,47 % wachsen werden.

- Nach Vertriebskanal: Krankenhausapotheken hielten 2025 einen Anteil von 46,05 %; Online- und Spezialapotheken verzeichnen die höchste prognostizierte CAGR von 8,11 % bis 2031.

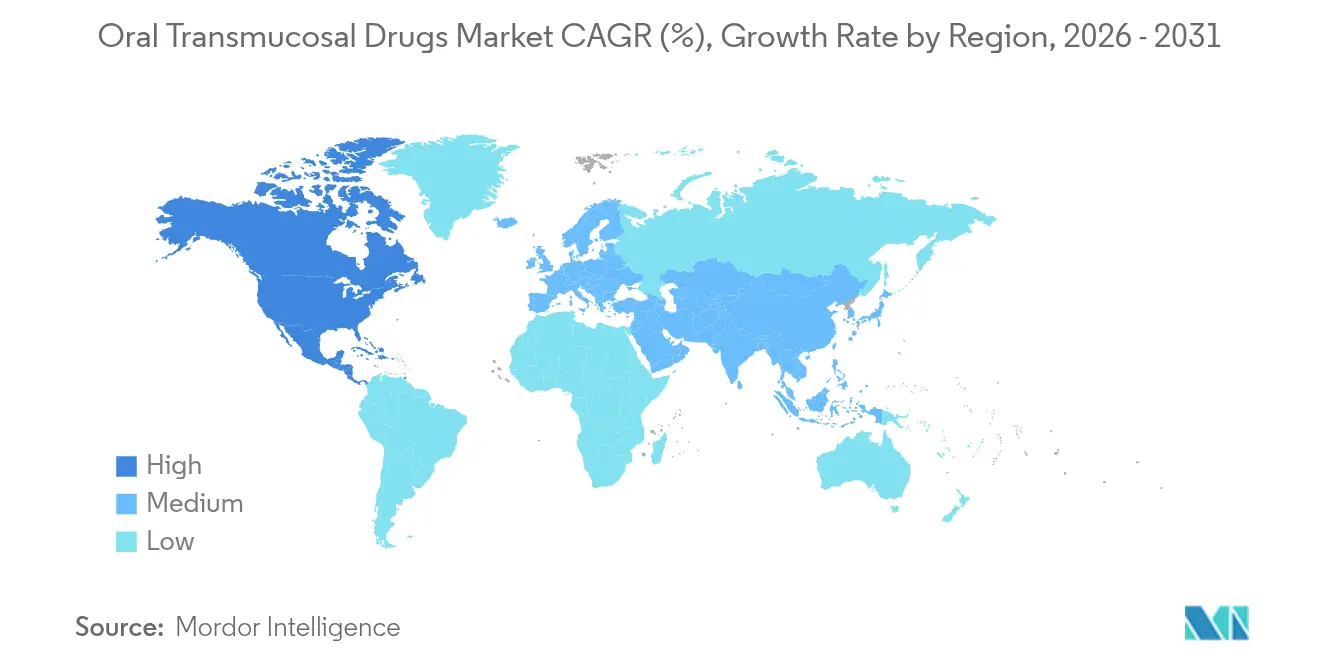

- Nach Geografie: Nordamerika erfasste 2025 einen Anteil von 42,10 %, während Asien-Pazifik mit einer CAGR von 8,52 % bis 2031 das schnellste Wachstum verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für orale transmukosale Arzneimittel

Analyse der Auswirkungen der Markttreiber*

| Markttreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Belastung durch ZNS- und Schmerzerkrankungen als Zielindikationen | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Anstieg der F&E-Pipelines und regulatorischen Zulassungen nach 2023 | +0.9% | Regulatorische Zuständigkeitsbereiche in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Präferenz für nadelfreie, schluckfreie Darreichungsformen bei Geriatrie und Pädiatrie | +0.8% | Global, insbesondere alternde Bevölkerungen in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von transmukosalen Notfalltherapien in kommunalen Rettungsdienstprotokollen | +0.6% | Notfallmedizinische Systeme in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Mikrodosis-Psychedelikum- und Cannabinoid-Filme, die in Phase-II-Pipelines eintreten | +0.4% | Nordamerika und ausgewählte EU-Märkte mit regulatorischen Genehmigungswegen | Langfristig (≥ 4 Jahre) |

| Temperaturstabile Filmformulierungen zur Unterstützung von Märkten mit geringem Kühlkettenbedarf | +0.3% | Schwellenmärkte in Asien-Pazifik, Naher Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch ZNS- und Schmerzerkrankungen

Die zunehmende Prävalenz von Opioidkonsumstörungen, Epilepsie und Durchbruchsschmerzen bei Krebserkrankungen hält die Nachfrage nach schnell wirkenden transmukosalen Optionen aufrecht. Die FDA-Zulassung des nicht-opioidhaltigen Bukkalen Schmerzmedikaments Suzetrigin im Jahr 2025 signalisiert die regulatorische Unterstützung für sicherere Schmerzalternativen [1]U.S. Food and Drug Administration, "Aktualisierung der Dosierungsempfehlungen für transmukosales Buprenorphin," fda.gov. Der pädiatrische Bedarf bei Anfallsclustern wurde gedeckt, als Libervant die pädiatrische Zulassung erhielt und damit die Altersabdeckung für die schnelle Benzodiazepin-Notfalltherapie erweiterte. Alternde Bevölkerungen mit Dysphagie neigen außerdem zur Verschreibung von Filmen und Sprays, die ohne Wasser auflösen. Gemeinsam stärken Epidemiologie und Benutzerfreundlichkeit den langfristigen Wachstumstrend des Marktes für orale transmukosale Arzneimittel.

Anstieg der F&E-Pipelines und Zulassungen nach 2023

Erweiterte Bezeichnungen als Durchbruchstherapie und Orphan Drug nach 2023 verkürzten die Prüfzyklen. Beispiele umfassen RizaFilm für Migräne und die überarbeiteten Dosierungsempfehlungen für Buprenorphin, die stärkere Produkte freigaben. Psychedelische Kandidaten wie das DMT-Buccalfilm von atai Life Sciences schritten zu Phase 2 fort und deuteten auf neue ZNS-Indikationen hin, die in die Spätphasenentwicklung eintreten. Schnellere Zulassungen fördern Investitionen und heben die Marktwachstumskurve an.

Patientenpräferenz für nadelfreie, schluckfreie Dosierung

Die Adhärenz von geriatrischen und pädiatrischen Patienten verbessert sich durch auflösende Filme, die Schluckbeschwerden vermeiden. Geschmaskierungsfortschritte unter Verwendung von Cyclodextrinen und Süßungsmitteln erhöhen die Akzeptanz bei Kindern [2]Royal Society of Chemistry, "Fortschritte bei Geschmaskierungstechnologien," rsc.org. Notfalltherapien in der Entwicklung – zum Beispiel Epinephrin-OTF (oraler dünner Film) für Anaphylaxie – veranschaulichen, wie Komfort in der Notfallversorgung traditionelle Injektionswege übertreffen kann. Die konsistente Verbraucherpräferenz fügt dem Markt für orale transmukosale Arzneimittel ein stetiges Volumen hinzu.

Schnelle Einführung von transmukosaler Notfalltherapie in Rettungsdienstprotokollen

Notfallmedizinische Systeme bevorraten nun bukkales Diazepam anstelle von rektalen Gelen und liefern so eine schnellere Anfallscluster-Linderung. Klinische Daten zeigen, dass sich die mittlere Zeit bis zum nächsten Anfall von 0,8 Tagen ohne Behandlung auf 4,9 Tage bei Verwendung von Buccallösungen verlängert. Schulungsmodule, die die einfache Filmapplikation betonen, verkürzen die Reaktionszeiten und fördern den Einsatz in Rettungsfahrzeugen und der häuslichen Pflege.

Analyse der Auswirkungen von Marktrestriktionen*

| Marktrestriktion | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Wirkstoffbeladung und Herausforderungen bei der Geschmaskierung | -0.7% | Global, mit besonderer Auswirkung auf pädiatrische Formulierungen | Mittelfristig (2–4 Jahre) |

| Patentablauf für Opioidabhängigkeitsfilme der ersten Generation | -0.5% | Nordamerika und EU-Märkte mit etablierten Generikapfaden | Kurzfristig (≤ 2 Jahre) |

| Aufkommender Wettbewerb durch intranasale Pulver-Autoinjektoren | -0.4% | Global, mit Schwerpunkt auf notfallmedizinischen Anwendungen | Mittelfristig (2–4 Jahre) |

| Anhaltende FDA-Bedenken hinsichtlich der pädiatrischen Dosierungsgleichmäßigkeit für hochwirksame API | -0.3% | Nordamerika, mit Ausstrahlungseffekten auf andere regulatorische Zuständigkeitsbereiche | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Wirkstoffbeladung und Herausforderungen bei der Geschmaskierung

Filme überschreiten selten einige Milligramm Wirkstoff, ohne die Auflösung zu beeinträchtigen, und beschränken die Modalität auf potente Moleküle. Bittere Wirkstoffe wie Buprenorphin erfordern eine anspruchsvolle Geschmacksblockierung, die die Entwicklung verlängert und die Kosten erhöht [3]Frontiers in Drug Delivery, "Herausforderungen bei hochbeladenen mukoadhäsiven Filmen," frontiersin.org. Formulierungswissenschaftler evaluieren Permeationsverbesserer, doch jeder neue Hilfsstoff sieht sich toxikologischen Hürden gegenüber, die Zulassungen verzögern und das kurzfristige Marktwachstum belasten können.

Patentablauf für Opioidabhängigkeitsfilme der ersten Generation

Wichtige Buprenorphin-Filmpatente beginnen ab 2027 abzulaufen und laden Generikahersteller ein, die Markenumsätze erodieren könnten. Innovatoren mindern das Risiko durch die Einführung von Langzeitinjektionen und höher dosierten Filmen unter neuen geistigen Eigentumsschirmen. Die Übergangsphase könnte die Margen komprimieren und die CAGR in reifen Indikationen des Marktes für orale transmukosale Arzneimittel mäßigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Führungsposition der Sublingualtabletten und wachsende Bedeutung der Bukkaltabletten

Sublingualtabletten hielten 2025 einen Anteil von 41,98 % an der Marktgröße für orale transmukosale Arzneimittel, gestützt durch etablierte Verschreibungsgewohnheiten und breite Erstattungsfähigkeit. Kontinuierliche Filminnovationen ermöglichen es Bukkaltabletten jedoch, bis 2031 eine CAGR von 7,12 % zu verzeichnen, angetrieben durch pädiatrische Formulierungen, die langsam auflösen und die Dosierungshäufigkeit reduzieren. Oro-dispersible Filme profitieren von der PharmFilm-Technologie und bieten schlecht löslichen Molekülen eine höhere Bioverfügbarkeit in Migräne- und psychiatrischen Pipelines. Flüssigkeiten und Sprays erschließen Notfallnischen für Anaphylaxie und neonatale Krämpfe, während medizinische Süßwaren die Compliance in chronischen Behandlungsumgebungen verbessern. Temperaturstabile Tablettenformate, die für eine Umgebungslagerung bei 40 °C ausgelegt sind, erweitern den Zugang in tropischen Regionen.

Obwohl Tabletten dominieren, integrieren Hersteller mukoadhäsive Polymere, um die Verweildauer zu verlängern und die Permeation zu verbessern. Filme liefern schnelle Linderung – oft innerhalb von zwei Minuten – und machen sie strategisch wertvoll für Durchbruchsschmerz-Episoden. Die erhöhte Nachfrage in Schwellenmärkten fördert Investitionen in umgebungsstabile Blisterpackungen, die den Kühlkettenbedarf reduzieren. Insgesamt hält die Produktvielfalt den Wachstumsmomentum im Markt für orale transmukosale Arzneimittel aufrecht.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Verabreichungsweg: Nachhaltiges Wachstum des Buccalwegs

Der sublinguale Weg hielt 2025 einen Marktanteil von 35,22 % am Markt für orale transmukosale Arzneimittel dank reichhaltiger Vaskularisierung, die die systemische Aufnahme beschleunigt. Die Buccalverabreichung wächst bis 2031 jährlich um 7,70 %, da sie Therapien bedient, die eine längere Kontaktzeit erfordern, wie Stimmungsstabilisatoren und Analgetika. Linguale und gingivale Wege bleiben spezialisiert und adressieren lokalisierte parodontale Schmerzen oder gezielte Hormontherapie.

Permeationsverbesserer wie Gallensalzderivate verbessern die Buccalabsorption von Peptiden, die zuvor Injektionen erforderten. Mukoadhäsive Pflaster, die an der Wange befestigt sind, halten den Plasmaspiegel über acht Stunden aufrecht und reduzieren die Häufigkeit von Notfalldosen. Da Bioverfügbarkeitsdaten zunehmen, erweitern Arzneimittellisten die Abdeckung und stärken den Aufwärtstrend für Buccalanwendungen im Markt für orale transmukosale Arzneimittel.

Nach Indikation: Krampfmanagement gibt das Tempo vor

Die Opioidabhängigkeitstherapie machte 2025 einen Anteil von 28,02 % am Markt für orale transmukosale Arzneimittel aus, unterstützt durch verpflichtende medikamentengestützte Behandlungsprogramme. Anfallscluster-Interventionen expandieren am schnellsten mit einer CAGR von 7,47 %, begünstigt durch die pädiatrische Zulassung von Libervant und eine breitere Altersindikation für Valtoco. Durchbruchsschmerzen bei Krebserkrankungen erfordern ultra-schnelle Fentanyl-Filme, während nicht-opioidhaltige Optionen wie Suzetrigin Schmerzprotokolle neu gestalten.

Psychedelische Mikrodosis-Filme durchlaufen Phase-2-Studien bei therapieresistenter Depression und deuten auf zusätzliche Wachstumsebenen jenseits konventioneller ZNS-Segmente hin. Der kommerzielle Fokus verlagert sich nun hin zu hochwertigen Indikationen, bei denen die transmukosale Verabreichung klare klinische Vorteile bietet, und fördert diversifizierte Pipelines. Diese Breite unterstützt einen resilienten Ausblick für den Markt für orale transmukosale Arzneimittel.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Vertriebskanal: Verlagerung hin zu Spezial- und Online-Abgabe

Krankenhausapotheken repräsentierten 2025 46,05 % des Umsatzes, da viele Notfalltherapien in akuten Umgebungen eingeleitet werden. Online- und Spezialkanäle verzeichnen eine CAGR von 8,11 %, angetrieben durch Direktlieferungen an Patienten für chronische Therapien und erweitertes Telemedizin-Angebot. Einzelhandelsketten bleiben für Erhaltungsdosen-Buprenorphin-Rezepte relevant, aber Spezialeinrichtungen führen bei Adhärenzprogrammen und Pharmakovigilanz.

Spezialapotheker bieten Aufklärung zur Filmapplikation und verwalten Versicherungsgenehmigungen, was die Persistenzraten verbessert. Digitale Verfolgungstools warnen Kliniker bei versäumten Dosen und integrieren Ergebnismetriken, die im Rahmen der wertbasierten Erstattung bevorzugt werden. Da diese Dienstleistungen zunehmen, werden Spezialkanäle einen größeren Anteil am Markt für orale transmukosale Arzneimittel gewinnen.

Geografische Analyse

Nordamerika trug 2025 42,10 % des Umsatzes bei und profitierte von Durchbruchstherapiepfaden und einer breiten Versicherungsabdeckung. Die FDA-Aktualisierung von 2024, die die Dosisobergrenzen für Buprenorphin aufhob, hat höher dosierte Filme gefördert, die die Therapietreue in Programmen zur Behandlung von Opioidkonsumstörungen verbessern. Akademisch-industrielle Kooperationen an führenden US-amerikanischen Epilepsiezentren beschleunigen die Rekrutierung für pädiatrische Studien und festigen die führende Stellung der Region. Asien-Pazifik verzeichnet die schnellste CAGR von 8,52 % bis 2031. Die Nationale Medizinprodukteadministration Chinas implementierte beschleunigte Prüfverfahren, die 2024 mehr als 60 innovative Arzneimittel zuließen, darunter transmukosale Formulierungen für Schmerzen und Onkologie. Investitionen in die Peptid- und Hochpotenz-Filmproduktion durch den Auftragsfertigungsdienstleister WuXi STA unterstreichen den Skalenvorteil der Region. Regulatorische Harmonisierungsinitiativen in der ASEAN erleichtern den grenzüberschreitenden Markteintritt und erweitern die Gesamtzahl adressierbarer Patienten. Europa verzeichnet ein stetiges Wachstum auf der Grundlage der Zulassung zur Vermarktung für pädiatrische Zwecke der Europäischen Arzneimittelagentur, die kinderfreundliche Formulierungen fördert. Die jüngste Zulassung von Buprenorphin Neuraxpharm veranschaulicht die fortlaufende Innovation in reifen Indikationen. Nationale Gesundheitssysteme erstatten zunehmend Filme, die eine überlegene Adhärenz gegenüber oralen Tabletten nachweisen. Naher Osten & Afrika und Südamerika liefern schrittweise Volumenzuwächse, wo temperaturstabile Filme Kühlkettenlücken überbrücken. Humanitäre Programme, die orale transmukosale Naloxon-Filme zur Behandlung von Opioidtoxizität bevorraten, bauen eine frühe Marktpräsenz auf und bieten zukünftiges Aufwärtspotenzial, sobald sich die wirtschaftlichen Bedingungen verbessern. Insgesamt unterstützt die geografische Diversifizierung die nachhaltige Expansion des Marktes für orale transmukosale Arzneimittel.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf. Aquestive Therapeutics nutzt seine PharmFilm-Plattform sowohl für Partnerprodukte wie Suboxone als auch für proprietäre Kandidaten wie Libervant und Anaphylm. Indivior expandierte in langwirkende Injektionen, entwickelt jedoch weiterhin höher dosierte Filme mit schnellen Induktionsprofilen, um die Exklusivität zu verlängern. Große Pharmakonzerne verfolgen Lizenzierungsvereinbarungen: Eine Merck-Vereinbarung aus dem Jahr 2025 im Wert von 493 Millionen USD sicherte Rechte an oralen Peptiden und veranschaulicht das Interesse von Großpharma an transmukosalen Technologien (Merck-Pressemitteilung).

Generikahersteller bereiten sich darauf vor, nach 2027 von den ablaufenden Buprenorphin-Patenten zu profitieren, was die Markenmargen komprimieren, aber den Patientenzugang erweitern könnte. Unterdessen zielen Disruptoren mit proprietären Buccalfilmen auf psychedelische und Cannabinoid-Indikationen ab und erschließen eine Nische, die von den etablierten Marktteilnehmern weitgehend unberührt geblieben ist. Fertigungsallianzen mit Auftragsforschungs- und -entwicklungsorganisationen ermöglichen kleineren Unternehmen die Markteinführung ohne eigene kapitalintensive Anlagen.

Strategisch legen führende Unternehmen Wert auf hitzestabile Formulierungen zur Erschließung von Schwellenmärkten und investieren in die Geschmacksmaskierungswissenschaft, um pädiatrische Zulassungen zu sichern. Wettbewerbsdifferenzierung beruht zunehmend auf Formulierungswissenschaft und regulatorischer Umsetzung statt auf dem alleinigen Besitz von Molekülen, was die Entwicklung des Marktes für orale transmukosale Arzneimittel prägt.

Führende Unternehmen im Markt für orale transmukosale Arzneimittel

ZIM Laboratories Limited

Aquestive Therapeutics, Inc.

IntelGenx Corp.

Novartis AG

Sunovion Pharmaceuticals, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Aspire Biopharma verabreichte dem letzten Patienten in einer Phase-1-Studie eines schnell wirkenden hochdosierten Aspirin-oralen-transmukosalen Films eine Dosis; die Topline-Daten werden im dritten Quartal 2025 erwartet.

- Oktober 2023: atai Life Sciences schloss eine Phase-1-Studie des oralen transmukosalen Films VLS-01 DMT ab und berichtete über eine günstige Sicherheit bei gesunden Probanden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der Markt für orale transmukosale Arzneimittel als alle verschreibungspflichtigen oder rezeptfreien pharmazeutischen Produkte charakterisiert, die absichtlich für die systemische Absorption durch die sublinguale, bukkale, gingivale oder palatinale Schleimhaut formuliert werden. Dazu gehören Tabletten, Filme, Sprays, Lutschtabletten und Tropfen, die den Magen-Darm-Trakt und den First-Pass-Stoffwechsel umgehen.

Freiverkäufliche Mundspülungen, Mundpflegepasten und Nahrungsergänzungsmittel, bei denen die systemische Verabreichung weder primär noch als Arzneimittel geregelt ist, fallen nicht in diesen Anwendungsbereich.

Überblick über die Segmentierung

- Nach Produkttyp

- Sublingualtabletten

- Bukkaltabletten

- Oro-dispergierbare Filme

- Buccalfilme

- Flüssigkeiten und Sprays

- Medizinische Süßwaren (Lutschtabletten, Lutschstäbchen, Kaugummis)

- Weitere (Pflaster, Gele)

- Nach Verabreichungsweg

- Sublingualschleimhaut

- Bukkalmucosa

- Lingual

- Gingival

- Nach Indikation

- Opioidabhängigkeit

- Anfallscluster und Epilepsie

- Schmerzen / Onkologische Schmerzen

- Übelkeit und Erbrechen

- Erektile Dysfunktion

- Weitere

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online- und Spezialapotheken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Um sekundäre Signale zu validieren, befragten die Analysten von Mordor Formulierer, Krankenhausapotheker, Suchtmediziner und Beschaffungsleiter in Nordamerika, Europa, Indien, Japan und Brasilien. Diese Gespräche gaben Aufschluss über das Patientenaufkommen, den Off-Label-Einsatz, typische Preisunterschiede zwischen Film und Tablette sowie regionale Erstattungshürden, die für die Feinabstimmung des Verhältnisses von Inzidenz zu Therapie und des durchschnittlichen Verkaufspreises entscheidend waren.

Desk Research

Wir begannen mit einer strukturierten Schreibtischarbeit, bei der wir die jüngsten Zulassungsanträge der US-amerikanischen FDA, EMA und PMDA, Morbiditätsdatensätze aus der Global Burden of Disease-Studie und Dashboards zur Arzneimittelverwendung von Einrichtungen wie CDC und Eurostat heranzogen. Darüber hinaus bieten White Papers von Handelsverbänden wie IFPMA und PhRMA, Register für klinische Studien und ausgewählte akademische Zeitschriften (Journal of Controlled Release, Drug Development & Industrial Pharmacy) Molekülpipelines, Adoptionskurven und Hinweise zur Preisgestaltung. Ressourcen von Abonnenten, darunter D&B Hoovers für Unternehmenseinnahmen und Dow Jones Factiva für die Verfolgung von Geschäftsabschlüssen, lieferten zusätzlichen Kontext. Diese Liste ist beispielhaft und nicht vollständig; viele andere öffentliche und firmeneigene Quellen haben unsere Arbeit beeinflusst.

Marktgrößenbestimmung und -prognose

Wir haben ein Top-Down-Patientenpool-Modell erstellt, das mit der Prävalenz von Opioidabhängigkeit, Migräne und Anfallsclustern auf Länderebene beginnt und dann Annahmen zur Behandlungsdurchdringung, zum Formulierungsmix und zur jährlichen Dosierung anwendet. Die Ergebnisse werden anhand selektiver Bottom-up-Rollups, stichprobenartiger Herstellerlieferungen und Kanalprüfungen getestet, um Untertreibungen oder Doppelzählungen auszugleichen.

Jährliche Zahl der Patienten, die auf die Einnahme von Buprenorphin verzichten, durchschnittliche Tendenzen bei der Einnahme von Sublingualfolien in Krankenhäusern, Anstieg der Inzidenz neurologischer Erkrankungen in der Altersgruppe der 45- bis 64-Jährigen, Änderungen bei der Einnahme von kontrollierten Substanzen, die sich auf das Verschreibungsvolumen auswirken, und die Rate der pro Jahr erteilten Patente für die Technologie der schnell auflösenden Folien.

Die Prognosen bis 2030 beruhen auf einer multivariaten Regression, bei der Inzidenzwachstum, Preiselastizität und Technologiedurchdringung als Prädiktoren dienen; die Szenarien wurden mit unserem Primärpanel einem Stresstest unterzogen.

Datenlücken in den Rollups der Hersteller wurden mit regionalen Importwerten und validierten Substitutionsverhältnissen geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine zweistufige Analystenprüfung: Abweichungsprüfungen gegen historische IMS-Verkäufe, regionsübergreifende Ausreißer-Scans und Abgleich mit den Notizen von Experten. Die Modelle werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen durch wichtige Ereignisse ausgelöst werden (z. B. FDA-Zulassungen, Neueinstufungen von Terminen). Vor der Veröffentlichung führt ein Analyst die neuesten Variablen erneut aus, damit die Kunden die aktuellste Ansicht erhalten.

Warum Mordors Baseline für orale transmukosale Medikamente sehr glaubwürdig ist

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen den Umfang, die Granularität der Eingaben und die Aktualisierungshäufigkeit variieren. Wir räumen diese Lücken von vornherein ein.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören: einige Verlage bündeln topische orale Gele oder transdermale Pflaster, andere wenden eine aggressive ASP-Eskalation ohne Channel-Mix-Validierung an, und viele frieren epidemiologische Daten für Dreijahreszyklen ein, während Mordor sie jährlich überprüft. Das Jahr der Währungsumrechnung und nicht offengelegte Preisnachlässe vergrößern die Spannen weiter.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 17,69 B (2025) | Mordor Intelligence | - |

| USD 38,43 B (2025) | Regionale Beratung A | Einschließlich Mundpflegepasten und Nutrazeutika-Filmen; unter der Annahme eines einheitlichen jährlichen Preisanstiegs von 8%. |

| USD 43,53 B (2025) | Global Publisher B | Verwendet statische 2022 Patientenprävalenz und aggregiert intranasale transmukosale Formen |

Diese Vergleiche zeigen, dass Mordor eine ausgewogene, transparente Basislinie liefert, die Entscheidungsträger auf eindeutige Variablen zurückführen und mit Zuversicht wiederholen können, wenn der Geltungsbereich, die Epidemiologie und die Preisgestaltung in der Praxis durchgesetzt werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für orale transmukosale Arzneimittel?

Die Marktgröße für orale transmukosale Arzneimittel soll 2026 18,87 Milliarden USD erreichen und mit einer CAGR von 6,66 % auf 26,05 Milliarden USD bis 2031 wachsen.

Welches Produktsegment hat heute den größten Anteil?

Sublingualtabletten dominieren mit einem Umsatzanteil von 41,98 % zum Stand 2025.

Wer sind die wichtigsten Akteure im Markt für orale transmukosale Arzneimittel?

ZIM Laboratories Limited, Aquestive Therapeutics, Inc., IntelGenx Corp., Novartis AG und Sunovion Pharmaceuticals, Inc. sind die wichtigsten Unternehmen, die im Markt für orale transmukosale Arzneimittel tätig sind.

Welche Region verzeichnet das schnellste Wachstum im Markt für orale transmukosale Arzneimittel?

Asien-Pazifik, unterstützt durch regulatorische Reformen und Produktionsexpansion, soll bis 2031 mit einer CAGR von 8,52 % wachsen.

Welche Region hat den größten Anteil am Markt für orale transmukosale Arzneimittel?

Im Jahr 2026 entfällt auf Nordamerika der größte Marktanteil im Markt für orale transmukosale Arzneimittel.

Seite zuletzt aktualisiert am: