Marktgröße und Marktanteil für Dünnfilm-Arzneimittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

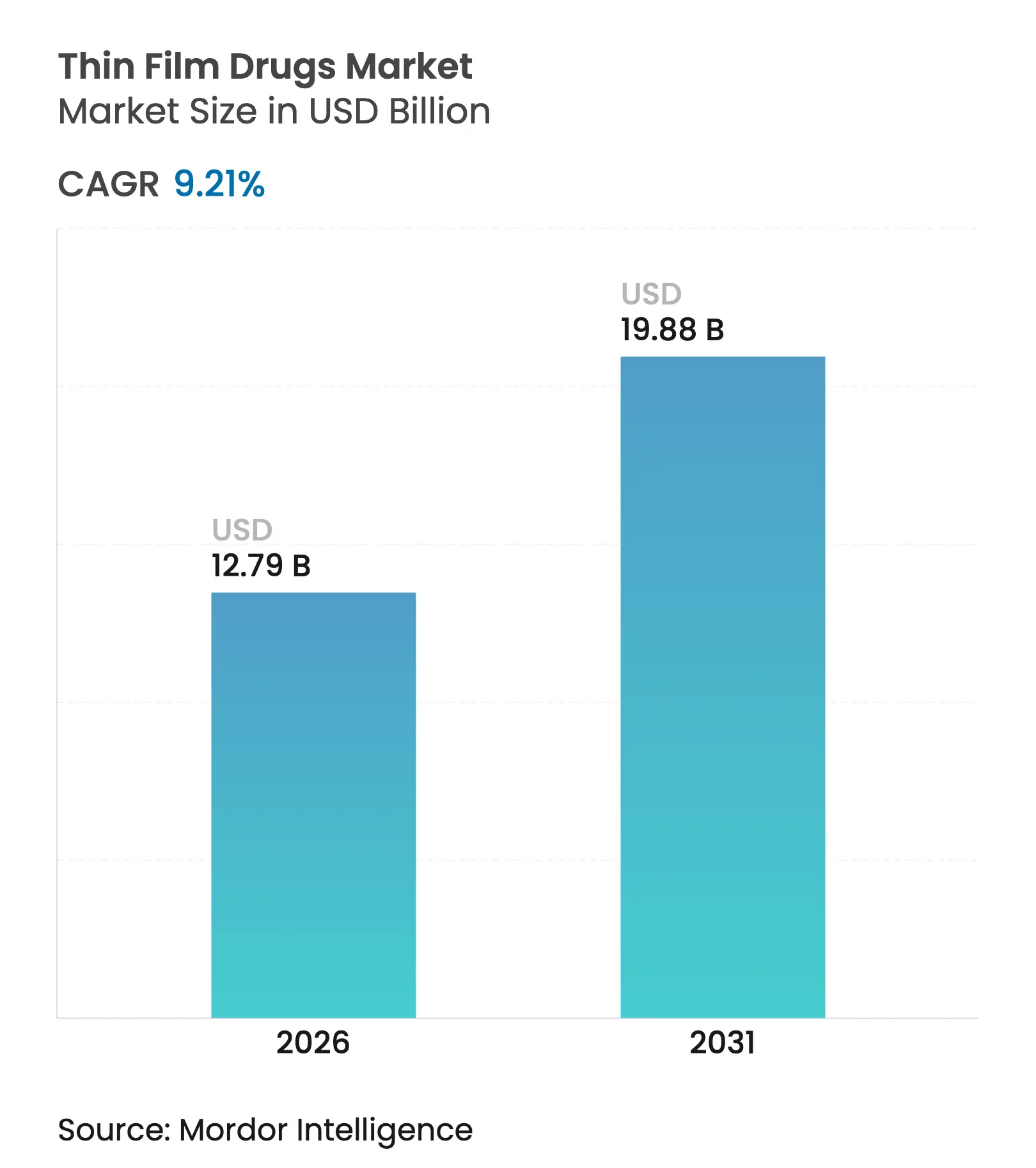

| Marktgröße (2026) | 12.79 Milliarden US-Dollar |

| Marktgröße (2031) | 19.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

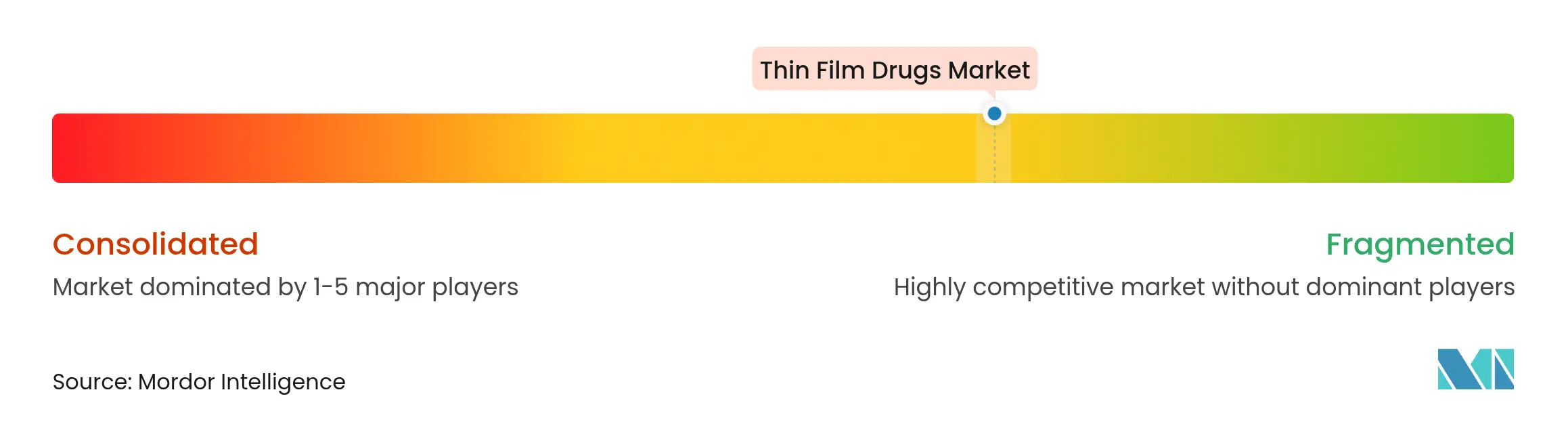

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Dünnfilm-Arzneimittel von Mordor Intelligence

Die Marktgröße für Dünnfilm-Arzneimittel wird voraussichtlich von 11,71 Milliarden USD im Jahr 2025 auf 12,79 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,21 % über den Zeitraum 2026–2031 19,88 Milliarden USD erreichen. Das Nachfragewachstum resultiert aus einer alternden Weltbevölkerung, zunehmender Prävalenz von Dysphagie und regulatorischer Förderung patientenzentrierter Formulierungen. Hersteller nutzen überlegene Adhärenzprofile, schnellen Wirkungseintritt und die Möglichkeit, Dosisstärken für vulnerable Gruppen anzupassen. Investitionen in Schmelzextrusionsanlagen und Lösungsmittelgusslinien senken die Produktionskosten, während Mikronadelinnnovationen die Technologie für das Management chronischer Erkrankungen im ambulanten Bereich positionieren. Wettbewerbsstrategien betonen Partnerschaften zwischen Formulierungsspezialisten und großen Pharmaunternehmen, um Entwicklungszeiträume zu verkürzen und den therapeutischen Anwendungsbereich zu erweitern.

Wichtigste Erkenntnisse des Berichts

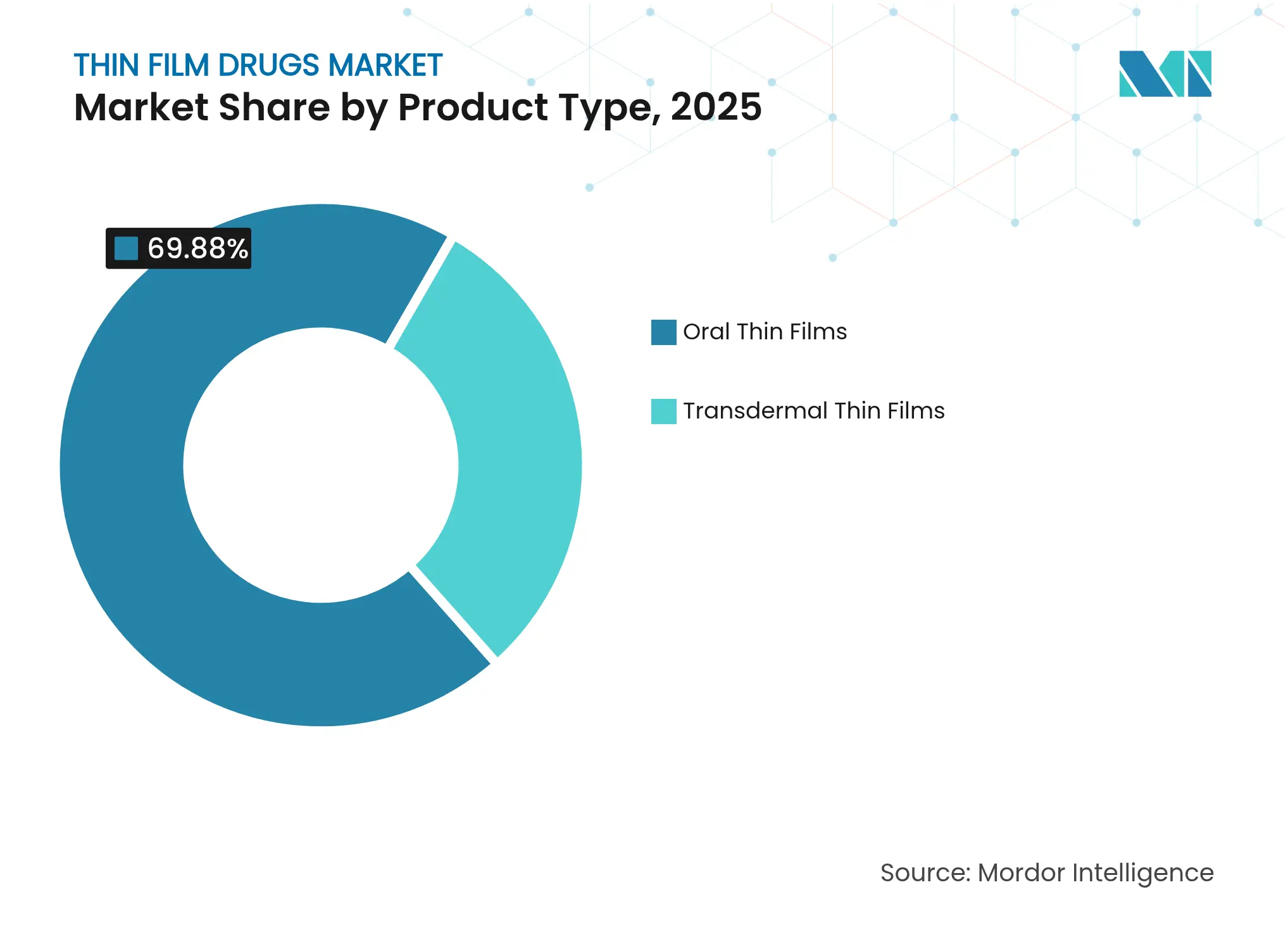

- Nach Produktkategorie führten orale Dünnfilme mit einem Marktanteil von 69,88 % im Markt für Dünnfilm-Arzneimittel im Jahr 2025; transdermale Dünnfilme werden voraussichtlich bis 2031 mit einer CAGR von 13,42 % wachsen.

- Nach therapeutischer Indikation entfiel auf Opioidgebrauchsstörungen im Jahr 2025 ein Anteil von 36,08 % an der Marktgröße für Dünnfilm-Arzneimittel, während chronische Schmerzen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 11,67 % wachsen werden.

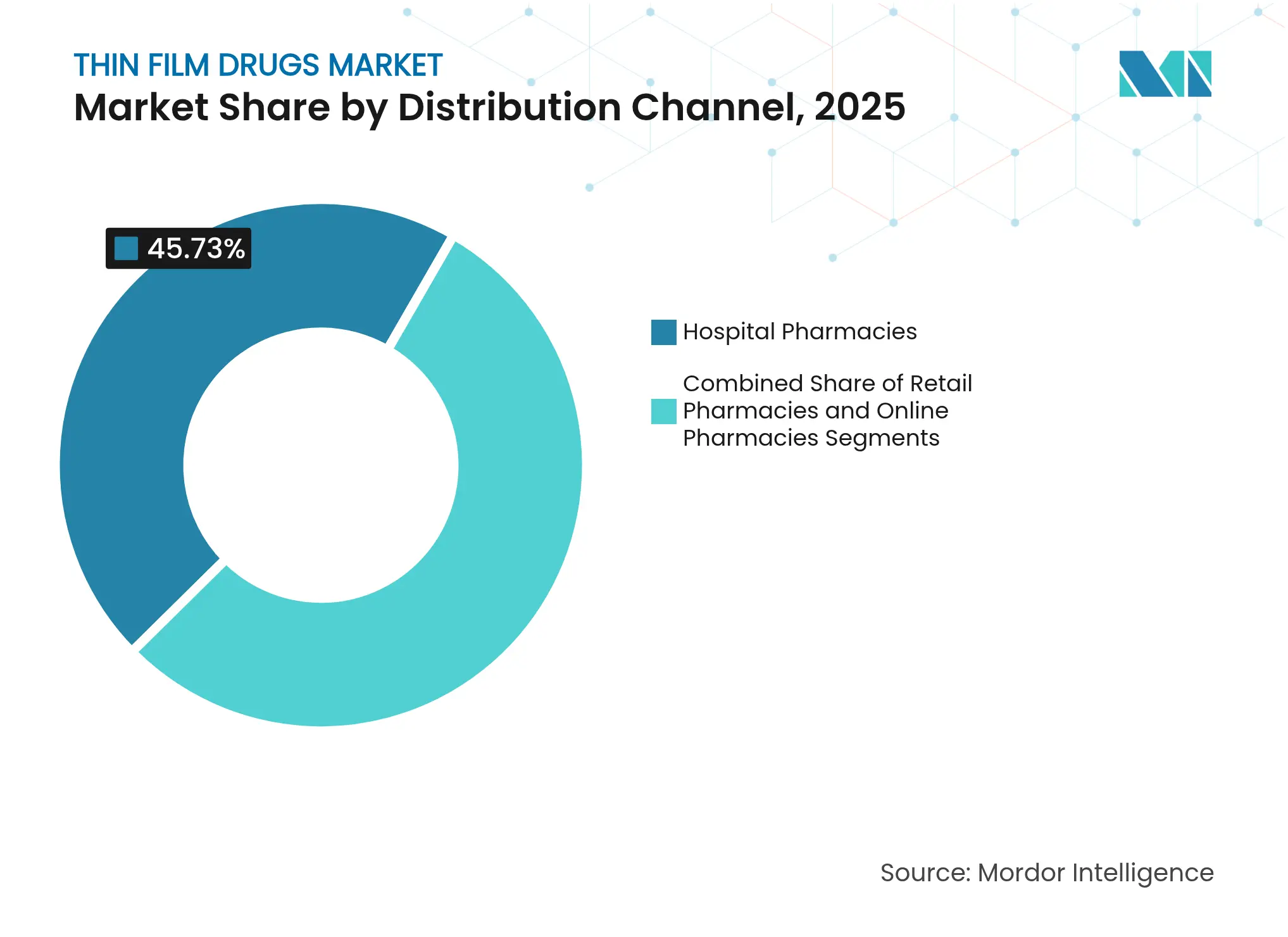

- Nach Vertriebskanal entfielen auf Krankenhausapotheken im Jahr 2025 45,73 % der Marktgröße für Dünnfilm-Arzneimittel; Online-Apotheken verzeichnen die höchste prognostizierte CAGR von 15,35 % bis 2031.

- Nach Arzneimitteltyp hielten verschreibungspflichtige Formate im Jahr 2025 einen Anteil von 71,44 % an der Marktgröße für Dünnfilm-Arzneimittel, während rezeptfreie Varianten mit einer CAGR von 12,42 % wachsen.

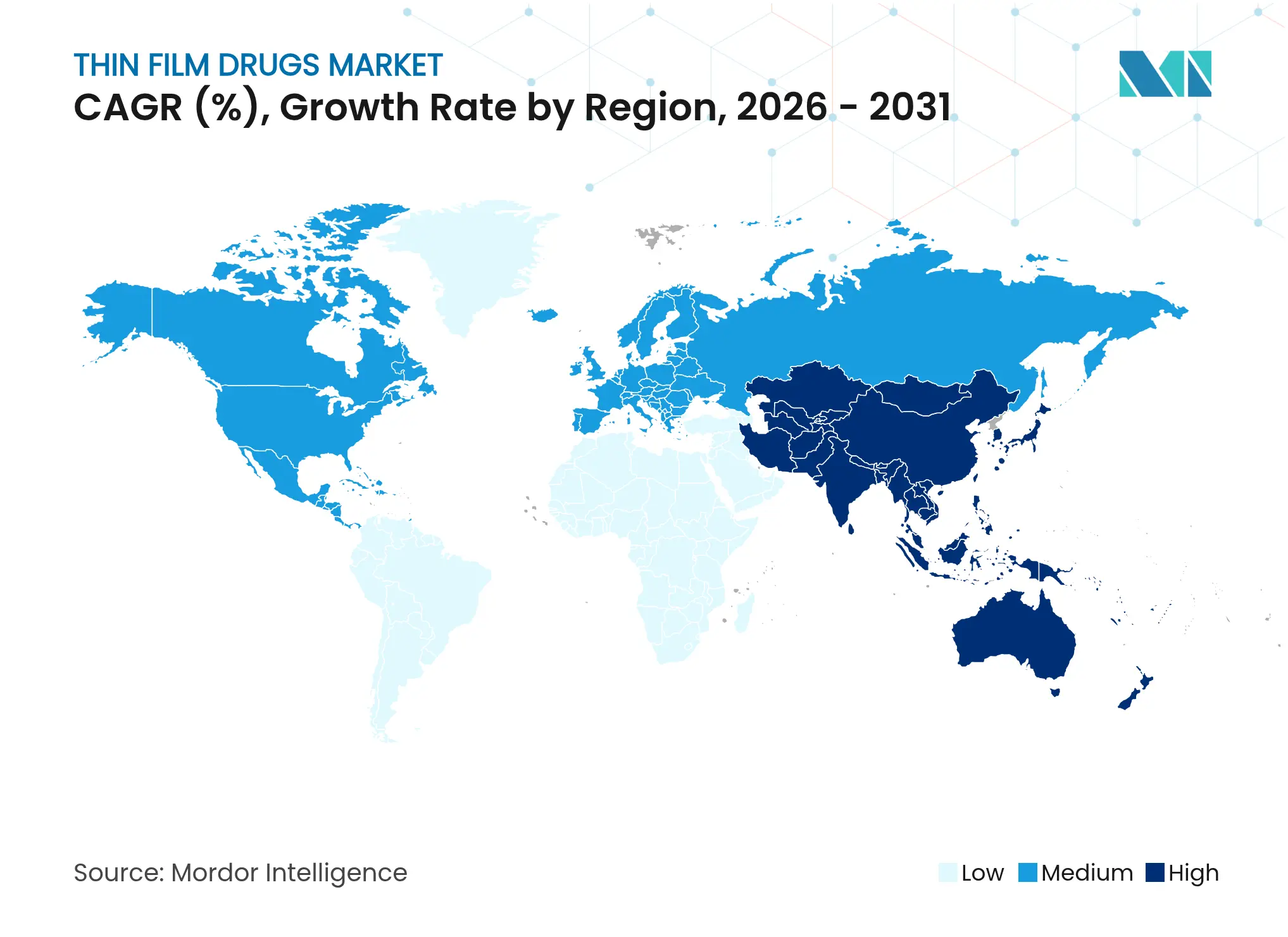

- Nach Geografie trug Nordamerika im Jahr 2025 40,96 % des Umsatzes bei, während der asiatisch-pazifische Raum auf dem Weg zu einer CAGR von 10,38 % bis 2031 ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Dünnfilm-Arzneimittel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Dysphagie und alternde Bevölkerung | +2.1% | Global; am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Zulassungen und Investitionen in Dünnfilm-Therapeutika | +1.8% | Nordamerika und Europa; asiatisch-pazifischer Raum im Entstehen | Mittelfristig (2–4 Jahre) |

| Überlegene Patientencompliance gegenüber konventionellen Darreichungsformen | +1.4% | Global | Mittelfristig (2–4 Jahre) |

| Politiken zur Reduzierung von Opioidschäden beschleunigen die Akzeptanz von Buccalfilmen | +0.9% | Nordamerika primär; Europa sekundär | Kurzfristig (≤ 2 Jahre) |

| HPMC-Qualitäten für die Schmelzextrusion ermöglichen höher dosierte, wärmeempfindliche Wirkstoffe | +0.7% | Globale Produktionszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Dysphagie und alternde Bevölkerung

Dysphagie betrifft 36,9 % der Bewohner von Pflegeheimen und 27 % der älteren Erwachsenen und schafft eine große Gruppe, die konventionelle Tabletten nicht schlucken kann[1]Norio Watanabe et al., „Erhebung zu Dysphagie und damit verbundenen Medikamenten bei Pflegeheimbewohnern”, Journal of Pharmaceutical Health Care and Sciences, JPHCS.BIOMEDCENTRAL.COM. Über altersbedingte Probleme hinaus verstärken neurologische Erkrankungen und postoperative Komplikationen die Nachfrage nach alternativen Darreichungsformen. Gesundheitssysteme entstehen erhebliche Kosten durch Aspirationspneumonie und Nicht-Adhärenz, was die Erstattungsunterstützung für Filmformulierungen fördert. Pädiatrische Anwendungsfälle unterstreichen die universelle Anwendbarkeit, während Gemeinschaftsapotheker, die EAT-10-Screening-Tools verwenden, Schluckprobleme nun früher erkennen und so die Produktzugangspunkte erweitern.

Zunehmende Zulassungen und Investitionen in Dünnfilm-Therapeutika

Die FDA-Zulassung von RizaFilm im Jahr 2024 zur Migränebehandlung unterstrich das Vertrauen der Behörde in Dünnfilm-Plattformen. Aquestives NDA für Anaphylm zeigt, wie sublinguales Epinephrin Autoinjektoren durch nadelfreie Verabreichung verdrängen könnte[2]„Aquestive schließt NDA-Einreichung für Anaphylm ab”, Aquestive Therapeutics, AQUESTIVE.COM. Große Unternehmen lenken neue Ausgaben in die US-amerikanische Fertigung: Johnson & Johnson allein kündigte 55 Milliarden USD für fortschrittliche Darreichungskapazitäten an, was auf einen anhaltenden Kapitalfluss in Richtung Filmtechnologien hindeutet. Klarere Bioäquivalenzleitlinien reduzieren nun die regulatorische Unsicherheit und ermutigen Risikokapital, spezialisierte Entwickler zu unterstützen.

Überlegene Patientencompliance gegenüber konventionellen Darreichungsformen

Klinische Daten zeigen, dass orodispersible Formulierungen die Wahrscheinlichkeit einer Hospitalisierung bei nicht-adhärenten psychiatrischen Patienten um 64,5 % und Rückfälle um 63,2 % senken. Dünnfilme lösen sich schnell auf, benötigen kein Wasser und ermöglichen Geschmacksmaskierung, was die Akzeptanz bei Kindern und älteren Menschen steigert. Kostenträger belohnen Therapien, die Wiederaufnahmen reduzieren, und ermöglichen so eine Preisprämie. Hersteller betonen Compliance-Vorteile, um sich von Generika-Tabletten abzuheben, insbesondere dort, wo Adhärenz therapeutische Ergebnisse bestimmt.

Politiken zur Reduzierung von Opioidschäden beschleunigen die Akzeptanz von Buccalfilmen

Bundesinitiativen, die medikamentengestützte Behandlung priorisieren, haben die Buprenorphin-Abdeckung ausgeweitet, und Buccalfilme reduzieren das Missbrauchsrisiko im Vergleich zu Tabletten. Belege dafür, dass retardiertes Buprenorphin Bevölkerungsgruppen mit Fentanylkonsum unterstützt, bestätigen Filmansätze weiter. Die Ausrichtung auf die öffentliche Gesundheit sichert eine stetige Beschaffung und verankert die Umsatztransparenz für Hersteller bis 2030.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit von Ersatzdarreichungsformen (oral zerfallende Tabletten, Injektionslösungen) | -1.6% | Global | Mittelfristig (2–4 Jahre) |

| Feuchtigkeitsempfindlichkeit treibt kostspielige Barriereverpackungen an | -1.2% | Globale Produktionszentren | Langfristig (≥ 4 Jahre) |

| Begrenzte Lösungsmittelgusskapazität für hochwirksame Wirkstoffe | -0.8% | Produktionszentren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit von Ersatzdarreichungsformen (oral zerfallende Tabletten, Injektionslösungen)

Oral zerfallende Tabletten verfügen über ausgereifte Produktionslinien und niedrigere Kosten, was die Akzeptanz von Dünnfilmen in preissensiblen Kategorien einschränkt. Die Anerkennung oral zerfallender Tabletten im Europäischen Arzneibuch gewährleistet vereinfachte Zulassungen, während Injektionslösungen dort dominant bleiben, wo präzise Pharmakokinetik wichtig ist, wie etwa in der Onkologie. Etablierte Infrastruktur und sinkende Generikapreise begrenzen die Preissetzungsmacht von Dünnfilmen, wenn Bequemlichkeit allein das Differenzierungsmerkmal ist.

Feuchtigkeitsempfindlichkeit treibt kostspielige Barriereverpackungen an

Dünnfilme sind hygroskopisch, sodass Unternehmen häufig 15–20 % der Produktkosten für Barriereverpackungen aufwenden. Forschungsergebnisse warnen, dass einige Beschichtungen den Abbau beschleunigen können, was Entwickler zu maßgeschneiderten Mehrschichtformaten drängt. Die Abhängigkeit von einzelnen Lieferanten für Spezialfolien erhöht das Versorgungsrisiko, und komplexe Verpackungen untergraben Nachhaltigkeitsziele und setzen Hersteller unter Druck, in Formulierungsanpassungen zu investieren, die höhere Luftfeuchtigkeit tolerieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Orale Filme dominieren trotz transdermaler Beschleunigung

Orale Filme erzielten im Jahr 2025 einen Marktanteil von 69,88 % im Markt für Dünnfilm-Arzneimittel dank unkomplizierter regulatorischer Wege und kosteneffizienter Lösungsmittelgusslinien. Transdermale Formate verzeichnen bis 2031 eine CAGR von 13,42 %, da mikronadelintegrierte Pflaster die durch die Haut verabreichbaren Wirkstoffklassen erweitern.

Hersteller können orale Filme schnell skalieren und dabei die Schmelzextrusion nutzen, um schwer lösliche Wirkstoffe einzuarbeiten. Transdermale Filme erfordern präzise Mikrofabrikation und Klebstofftechnik, was die großtechnische Produktion heute noch einschränkt. Dennoch liefern Studien zur Impfstoffverabreichung und Hormontherapie positive Akzeptanzdaten, was darauf hindeutet, dass transdermale Systeme die Lücke im Prognosezeitraum verringern werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Indikation: Opioidkrise treibt Marktführerschaft an

Opioidgebrauchsstörungen dominierten im Jahr 2025 mit einem Anteil von 36,08 % an der Marktgröße für Dünnfilm-Arzneimittel, da Buprenorphinfilme mit den staatlichen Schadensminderungszielen übereinstimmen. Filme gegen chronische Schmerzen weisen die schnellste CAGR von 11,67 % auf, da Verschreiber auf nicht-opioide Moleküle umsteigen, die von einer schnellen oromukosalen Absorption profitieren.

Migränetherapien gewinnen nach der Zulassung von RizaFilm an Bedeutung und ermöglichen die Heimbehandlung während Übelkeitsepisoden. Sublinguale Immuntherapiefilme in der Allergieversorgung und die systemische Notfallverabreichung bei Anaphylaxie zeigen Potenzial und diversifizieren das klinische Portfolio. Insgesamt bestätigen diese Indikationen eine breite therapeutische Entwicklungsperspektive für den Markt für Dünnfilm-Arzneimittel.

Nach Vertriebskanal: Online-Wachstum stört traditionelle Muster

Krankenhausapotheken behielten im Jahr 2025 einen Anteil von 45,73 % an der Marktgröße für Dünnfilm-Arzneimittel, da kontrollierte Substanzen und Spezialarzneimittel klinische Aufsicht erfordern. Online-Apotheken verzeichnen eine CAGR von 15,35 %, angetrieben durch die Einführung von Telemedizin und gelockerte Versandvorschriften für temperaturstabile Filme.

Einzelhandelsketten überbrücken Routinerezepte, aber digitale Plattformen integrieren nun Medikamenten-Adhärenz-Tools und bieten auf Filmregimes zugeschnittene Nachfüllerinnerungen. Für immobile Patienten oder ländliche Gemeinschaften umgeht die Versandbestellung Zugangshindernisse und erweitert so den Markt für Dünnfilm-Arzneimittel weiter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Arzneimitteltyp: Verschreibungspflicht spiegelt Komplexität wider

Verschreibungspflichtige Filme hielten im Jahr 2025 einen Anteil von 71,44 %, was auf strenge Dosierungsanforderungen und Erstattungsrahmen zurückzuführen ist, die höhere Preise unterstützen. Rezeptfreie Produkte wachsen mit einer CAGR von 12,42 %, da geschmacksmaskierte Vitamine und Antihistaminika in die Verbraucherregale wechseln.

Verbesserte Fertigungsausbeuten senken die Kosten pro Dosis und machen die OTC-Umstellung wirtschaftlich rentabel. Regulierungsbehörden bestehen jedoch auf umfangreichen Belegen zur Verbraucheranwendung, sodass große Unternehmen mit umfangreichen klinischen Datensätzen einen Vorteil bei Umstellungspfaden haben.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Anteil von 40,96 %, unterstützt durch FDA-Leitlinien, die Bioäquivalenz- und Stabilitätserwartungen klären. Robuste Krankenversicherungsabdeckung und Netzwerke von Spezialapotheken beschleunigen den Markteintritt, während erhebliche Investitionen in die kontinuierliche Fertigung die inländische Kapazität für eine schnelle Skalierung sicherstellen.

Europa hält die zweite Position durch zentralisierte Zulassungen, die Markteinführungen in mehreren Ländern vereinfachen. Der Schwerpunkt auf Patientensicherheit und hoher Adhärenz bei Senioren stützt die Nachfrage. Regionale Auftragsfertigungsorganisationen sind auf Lösungsmittelguss und Schmelzextrusion spezialisiert und bedienen globale Lieferketten.

Der asiatisch-pazifische Raum verzeichnet bis 2031 eine CAGR von 10,38 %, angetrieben durch regulatorische Harmonisierung und erweiterte Fertigungsförderungen in China, Indien und Südkorea. Niedrigere Arbeitskosten und staatliche Anreize ziehen Technologietransfervereinbarungen an und positionieren die Region als Produktionszentrum für globale Exporte im Markt für Dünnfilm-Arzneimittel. Steigende Gesundheitsausgaben und Urbanisierung erschließen große Patientenpools, die für bequeme Darreichungsformen empfänglich sind.

Wettbewerbslandschaft

Der Markt für Dünnfilm-Arzneimittel ist mäßig fragmentiert. Pioniere wie Aquestive Therapeutics und Indivior nutzen proprietäre Lösungsmittel, Laminatstrukturen und Geschmacksmaskierungschemien, um geistiges Eigentum zu schützen. Exklusive Lieferverträge mit großen Pharmapartnern sichern stabile Auftragsbücher.

Aufstrebende Akteure konzentrieren sich auf Mikronadelflicken und Polymerwissenschaft, um Anwendungsbereiche über die orale Schleimhaut hinaus zu erweitern. Partnerschaften dominieren die Strategie: Innovatorfirmen lizenzieren Filmtechnologien an Unternehmen, die ein Lebenszyklusmanagement für auslaufende Marken anstreben. Große multinationale Konzerne erwerben zunehmend spezialisierte Formulierer, um Fertigungs-Know-how zu sichern und die Entwicklung zu entrisikieren.

Der Wettbewerb konzentriert sich auf Dosierungseffizienz, Auflösungszeit und Verpackungsfortschritte. Unternehmen, die kontinuierliche Schmelzextrusion mit Echtzeit-Analytik integrieren können, gewinnen einen Kostenvorteil. Andere streben Differenzierung durch Geschmacksprofile und kindergesicherte, aber seniorenfreundliche Einzeldosisbeutel an.

Marktführer im Bereich Dünnfilm-Arzneimittel

Aquestive Therapeutics

Indivior PLC

Pfizer, Inc.

ZIM Laboratories

Tesa SE (Tesa Labtec)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: BioNxt Solutions Inc. startete eine Machbarkeitsstudie zur Entwicklung eines oral auflösbaren Films aus Semaglutid für Diabetes- und Adipositaspatienten.

- Juni 2025: IntelGenx wurde in Nualtis umbenannt und passte damit die Unternehmensidentität an seine langfristige Strategie für orale Filme an.

Berichtsumfang des globalen Marktes für Dünnfilm-Arzneimittel

Gemäß dem Berichtsumfang haben sich Dünnfilm-Arzneimittel als Alternative zu Tabletten oder Kapseln etabliert, da sie effiziente therapeutische Ergebnisse liefern. Die Arzneimittel bestehen aus Polymeren, die sich schnell auflösen, wenn sie in den Mund oder die Mundschleimhaut gelegt werden, und den Wirkstoff direkt in den systemischen Kreislauf des Körpers abgeben. Der Markt für Dünnfilm-Arzneimittel ist segmentiert nach Produkttyp (Oraler Dünnfilm, Transdermaler Dünnfilm), nach Indikation (Schizophrenie, Migräne, Opioidabhängigkeit und weitere) sowie nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Orale Dünnfilme | Orodispersible Filme |

| Sublinguale Filme | |

| Buccale Filme | |

| Transdermale Dünnfilme | Passive Pflaster |

| Aktive / mikronadelgestützte Pflaster |

| Schizophrenie |

| Migräne |

| Opioidgebrauchsstörung |

| Übelkeit und Erbrechen |

| Chronische Schmerzen |

| Allergie und Asthma |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Verschreibungspflichtig (Rx) |

| Rezeptfrei (OTC) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Orale Dünnfilme | Orodispersible Filme |

| Sublinguale Filme | ||

| Buccale Filme | ||

| Transdermale Dünnfilme | Passive Pflaster | |

| Aktive / mikronadelgestützte Pflaster | ||

| Nach Indikation | Schizophrenie | |

| Migräne | ||

| Opioidgebrauchsstörung | ||

| Übelkeit und Erbrechen | ||

| Chronische Schmerzen | ||

| Allergie und Asthma | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Arzneimitteltyp | Verschreibungspflichtig (Rx) | |

| Rezeptfrei (OTC) | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Dünnfilm-Arzneimittel?

Die Marktgröße für Dünnfilm-Arzneimittel betrug im Jahr 2026 12,79 Milliarden USD und wird voraussichtlich bis 2031 auf 19,88 Milliarden USD steigen.

Welcher Produkttyp dominiert den Markt für Dünnfilm-Arzneimittel?

Orale Dünnfilme führen mit einem Marktanteil von 69,88 % im Jahr 2025 dank ausgereifter Fertigung und klarer regulatorischer Wege.

Warum wachsen Online-Apotheken bei Dünnfilmprodukten so schnell?

Gelockerte Versandvorschriften und die Integration von Telemedizin unterstützen eine CAGR von 15,35 % für Online-Kanäle und bieten Patienten bequemen Zugang zu Spezialfilmen.

Wie helfen Dünnfilme bei der Bewältigung der Opioidkrise?

Buccale Buprenorphinfilme stimmen mit Schadensminderungspolitiken überein, bieten Missbrauchsresistenz und halten einen Anteil von 36,08 % innerhalb der therapeutischen Indikationen.

Was ist das größte technische Hemmnis für Hersteller von Dünnfilmen?

Feuchtigkeitsempfindlichkeit erfordert teure Barriereverpackungen, die bis zu 20 % der gesamten Produktkosten ausmachen können und Nachhaltigkeitsziele erschweren.

Seite zuletzt aktualisiert am: