Globale Marktgröße und Marktanteil für pädiatrische Arzneimittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 152.97 Milliarden US-Dollar |

| Marktgröße (2031) | 227.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse für pädiatrische Arzneimittel von Mordor Intelligence

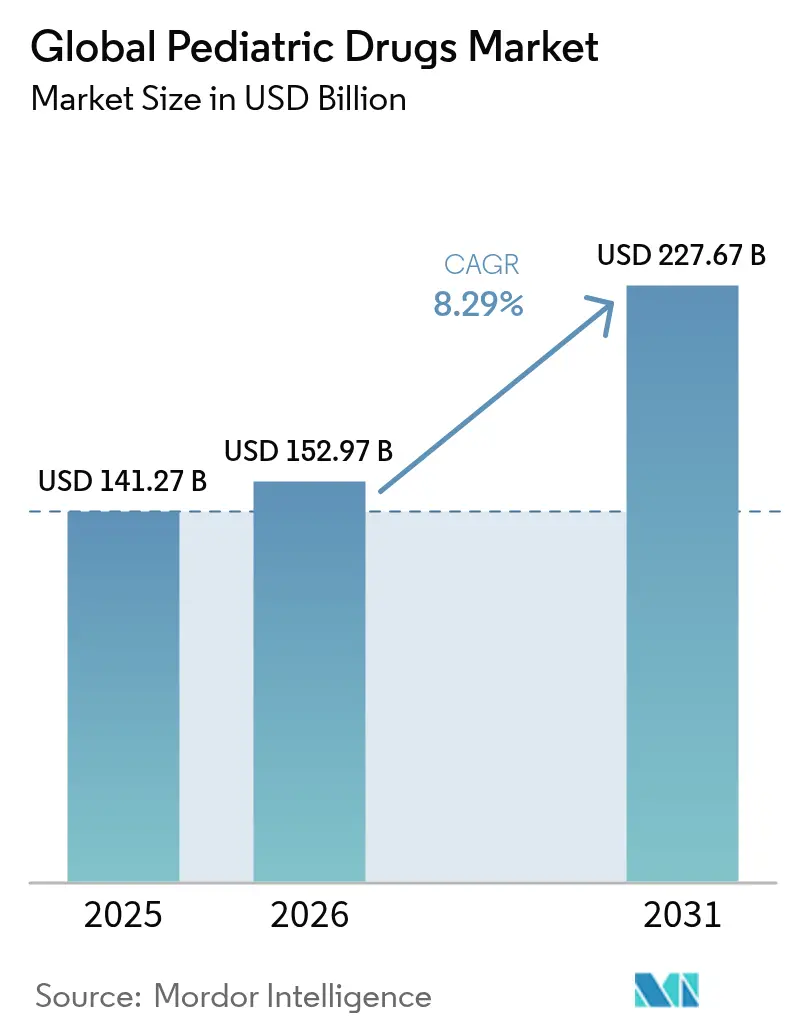

Die Marktgröße für pädiatrische Arzneimittel wurde im Jahr 2025 auf 141,27 Milliarden USD geschätzt und wird voraussichtlich von 152,97 Milliarden USD im Jahr 2026 auf 227,67 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 8,29 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch das Prioritätsprüfgutscheinprogramm für seltene pädiatrische Erkrankungen, rasche Fortschritte bei nanotechnologiebasierten Formulierungen sowie Impfinitiativen gestützt, die Versorgungslücken in aufstrebenden Volkswirtschaften schließen. Regulatorische Anreize haben pharmazeutische Investitionen in Erkrankungen angeregt, die früher in der Kindheit vernachlässigt wurden, während intelligente Inhalationsgeräte und digitale Adhärenzplattformen therapeutische Ergebnisse verbessern und das Verschreibungsvolumen steigern. Ein gesteigertes Bewusstsein für chronische pädiatrische Erkrankungen, verbunden mit Programmen zu Real-World-Evidenz, die altersgerechte Dosierungen optimieren, unterstützt die weitere Expansion des Marktes für pädiatrische Arzneimittel zusätzlich.

Wesentliche Erkenntnisse des Berichts

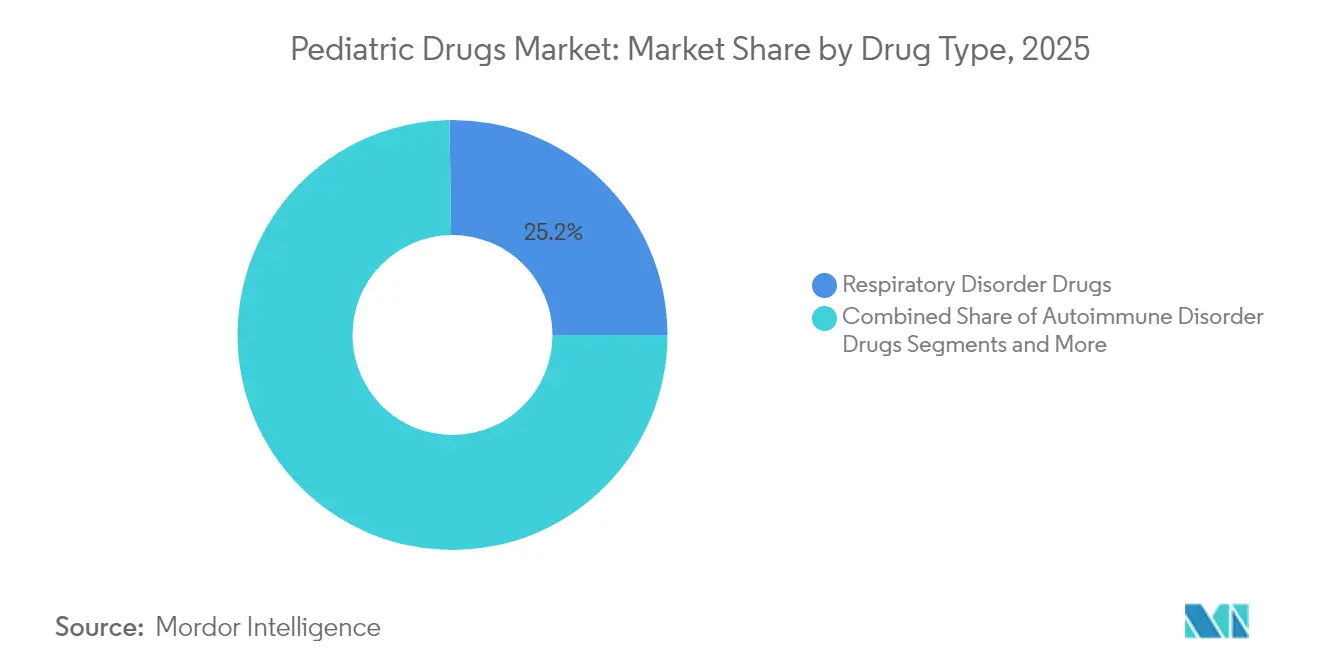

- Nach Arzneimitteltyp führten Arzneimittel gegen Atemwegserkrankungen mit einem Umsatzanteil von 25,22 % am Markt für pädiatrische Arzneimittel im Jahr 2025; Arzneimittel gegen neurologische Erkrankungen und ADHS werden bis 2031 voraussichtlich mit einer CAGR von 8,96 % wachsen.

- Nach Verabreichungsweg hielten orale Formulierungen im Jahr 2025 einen Marktanteil von 52,78 % am Markt für pädiatrische Arzneimittel, während Inhalationsabgabesysteme bis 2031 voraussichtlich mit einer CAGR von 9,15 % expandieren werden.

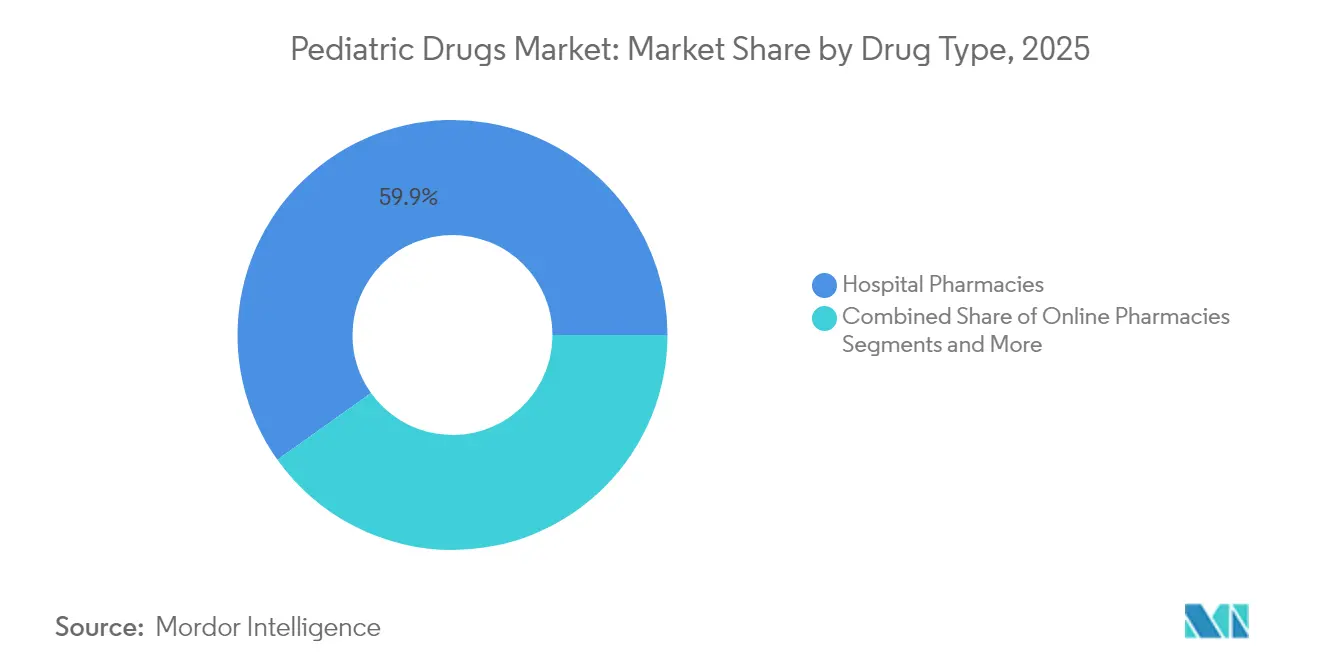

- Nach Vertriebskanal entfielen auf Krankenhausapotheken im Jahr 2025 ein Anteil von 59,85 % an der Marktgröße für pädiatrische Arzneimittel, während Online-Apotheken mit der höchsten prognostizierten CAGR von 10,05 % bis 2031 aufwarten.

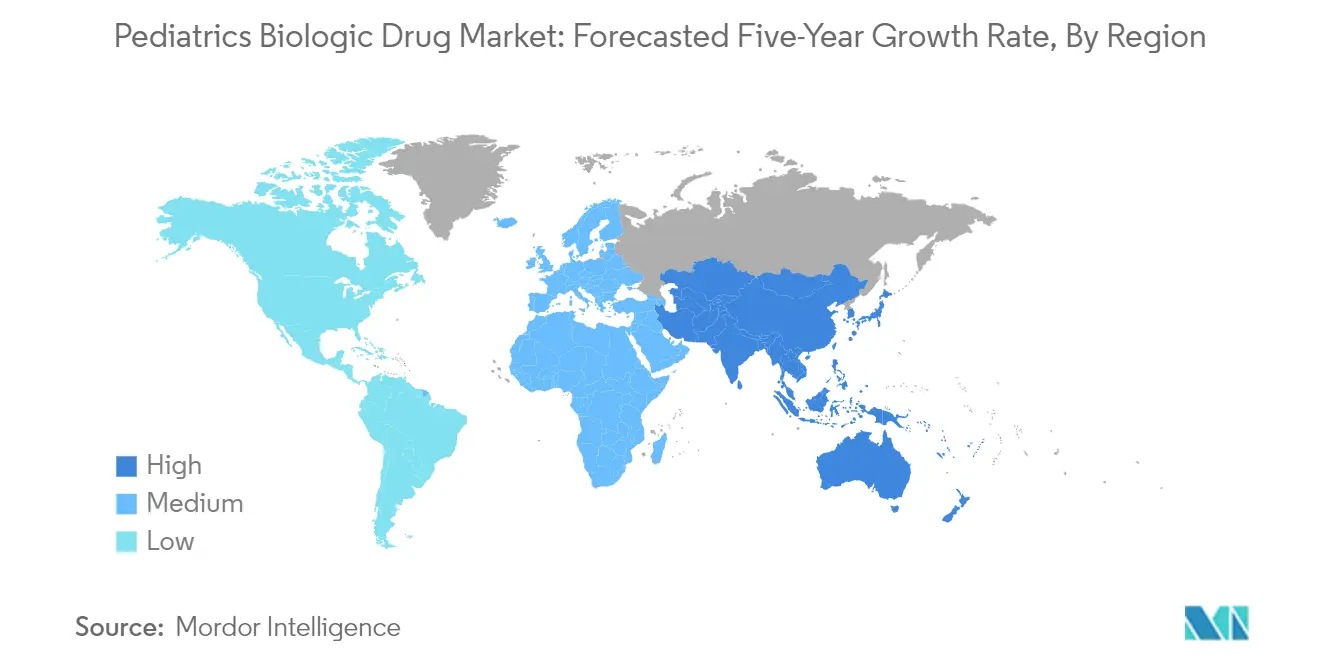

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 39,85 % am Markt für pädiatrische Arzneimittel; der asiatisch-pazifische Raum wird voraussichtlich mit der höchsten CAGR von 10,32 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des globalen Marktes für pädiatrische Arzneimittel

Analyse der Treiberwirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende Belastung durch chronische pädiatrische Erkrankungen | +1.8% | Global, mit Schwerpunkt in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Wachsende F&E-Pipelines und exklusive pädiatrische Zulassungen | +2.1% | Regulierungszonen Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für Arzneimittel für seltene Erkrankungen und pädiatrische Arzneimittel | +1.5% | Global, angeführt von FDA/EMA-Rahmenbedingungen | Mittelfristig (2–4 Jahre) |

| Ausweitung pädiatrischer Impfpläne in aufstrebenden Märkten | +1.2% | Schwerpunkt im asiatisch-pazifischen Raum, Ausstrahlung auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Real-World-Evidenz beschleunigt altersgerechte Dosierung | +0.9% | Global, frühzeitige Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Digitale Adhärenzplattformen verbessern Behandlungsergebnisse | +0.8% | Global, mit städtischer Konzentration | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch chronische pädiatrische Erkrankungen

Kindliche Adipositas betrifft 6 Millionen Kinder in den USA, und Therapien wie Liraglutid werden mittlerweile für Kinder im Alter von 6 bis 12 Jahren eingesetzt [1]Michael Freedman, „Kindliche Adipositas und Liraglutid-Ergebnisse”, New England Journal of Medicine, nejm.org. Die steigende Prävalenz komplexer neurologischer Störungen hat zu Zulassungen wie KEBILIDI bei aromatischer L-Aminosäure-Decarboxylase-Defizienz geführt [2]US-Bundesregister, „Zulassung von KEBILIDI bei aromatischer L-Aminosäure-Decarboxylase-Defizienz”, federalregister.gov. Die pädiatrische Onkologie entwickelt sich ebenfalls in Richtung Nanomedizin, wobei Exosom-basierte Träger das Arzneimittel-Targeting verbessern und die systemische Toxizität reduzieren. Längere Behandlungshorizonte verstärken den Bedarf an sicheren, wohlschmeckenden Formulierungen und festigen die Nachfrage auf dem Markt für pädiatrische Arzneimittel.

Wachsende F&E-Pipelines und exklusive pädiatrische Zulassungen

Die FDA vergab bis 2024 38 Prioritätsprüfgutscheine für seltene pädiatrische Erkrankungen und löste damit seit 2013 insgesamt 569 Zulassungen aus – vor allem in den Bereichen Neurologie, Stoffwechsel und Onkologie. Unternehmen reichten vor dem Auslaufen des Programms im Dezember 2024 verstärkt Anträge ein, was den Deal-Momentum beschleunigte, wie die Übernahme von SpringWorks durch Merck KGaA für 3,9 Milliarden USD zur Sicherung der Neurofibromatose-Therapie GOMEKLI belegt. Unternehmen konzipieren nun Arzneimittel speziell für die pädiatrische Physiologie, was BioCrysts geplanter NDA für ORLADEYO-Granulat für Kinder unter 12 Jahren illustriert. Diese Schritte stärken die Innovationstiefe innerhalb des Marktes für pädiatrische Arzneimittel.

Staatliche Anreize für Arzneimittel für seltene Erkrankungen und pädiatrische Arzneimittel

Das Nationale Prioritätsgutscheinprogramm der FDA beschleunigt die Prüfung von Arzneimitteln, die dringende Gesundheitsbedürfnisse von Kindern adressieren. In Europa erteilte die EMA Zulassungen für fortgeschrittene Therapien für LENMELDY, was die transatlantische regulatorische Übereinstimmung bei pädiatrischen Prioritäten unterstreicht. Multinationale Studien wie Global PARITY demonstrieren das Engagement für eine evidenzbasierte pädiatrische Versorgung auch in Niedriglohnländern. Diese Rahmenbedingungen reduzieren gemeinsam das finanzielle Risiko und erhöhen die Sichtbarkeit des Marktes für pädiatrische Arzneimittel.

Ausweitung pädiatrischer Impfpläne in aufstrebenden Märkten

Indiens Intensiviertes Mission Indradhanush strebt eine Impfabdeckung von 90 % an, unterstützt durch 250 Millionen USD von Gavi, um die Zahl der nicht geimpften Kinder bis 2026 um 30 % zu reduzieren. Nigerias bedingte Geldtransfers haben die Impfquote in den nördlichen Bundesstaaten verdoppelt. Lateinamerika modernisiert sich mit hexavalenten Kombinationsimpfstufen, die von der PAHO vorangetrieben werden, obwohl die historische DTP3-Abdeckungsrate gesunken ist. Die Ausweitung der Impfprogramme vergrößert die adressierbaren Bevölkerungsgruppen für den Markt für pädiatrische Arzneimittel.

Real-World-Evidenz beschleunigt altersgerechte Dosierung

Registerdaten von 13.553 Kindern in Wachstumshormontherapie ermöglichen präzise Dosierungsanpassungen, die die Adhärenz steigern. Apixaban-Kohorten bei angeborenen Herzerkrankungen liefern Sicherheitsbelege für eine breitere Anwendung von Antikoagulanzien. Solche Evidenz beschleunigt Etikettierungsaktualisierungen und fördert die Produktakzeptanz auf dem gesamten Markt für pädiatrische Arzneimittel.

Digitale Adhärenzplattformen verbessern Behandlungsergebnisse

Intelligente Inhalatoren erfassen die Notfallmedikamentenverwendung und übermitteln Daten an Kliniker, wodurch in Asthma-Programmen, die in den Vereinigten Staaten erprobt wurden, Notaufnahmebesuche reduziert werden konnten. Europäische E-Apotheken integrieren Telemedizin- und E-Rezept-Dienste, die die Compliance bei der Nachfüllung bei chronischen Therapien erhöhen. Digitale Lösungen erzeugen eine Pull-through-Nachfrage und unterstützen den Wachstumstrend des Marktes für pädiatrische Arzneimittel.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Ethische Hürden und Rekrutierungshürden bei pädiatrischen Studien | -1.4% | Global, besonders ausgeprägt in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für Schmackhaftigkeit und Formulierung | -0.9% | Global, kostensensibel in aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Druck durch Antibiotika-Stewardship auf Verschreibungen | -0.7% | Global, angeführt von europäischen Leitlinien | Langfristig (≥ 4 Jahre) |

| Lieferkettenengpässe bei Geschmasksmaskierungsexzipienten | -0.6% | Global, konzentriert bei spezialisierten Lieferanten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ethische Hürden und Rekrutierungshürden bei pädiatrischen Studien

Nur 10 % der infrage kommenden Kinder nehmen an Studien teil, da Eltern Risiken sorgfältig abwägen und IRB-Prozesse von Standort zu Standort variieren. Sprachbedingte Einwilligungsbarrieren senken die Teilnahme unter schwarzen und hispanischen Familien zusätzlich [3]Rachel Ellis, „Sprachbarrieren bei der Teilnahme an pädiatrischer Forschung”, JAMA Network Open, jamanetwork.com. Modelle des aufgeschobenen Einverständnisses in neonatalen Studien zielen darauf ab, Dringlichkeit und Ethik in Einklang zu bringen. Diese Hürden verlangsamen die Evidenzgenerierung für den Markt für pädiatrische Arzneimittel.

Hohe Kosten für Schmackhaftigkeit und Formulierung

Die Geschmacksmaskierung bitterer Wirkstoffe wie Paracetamol erfordert arbeitsintensive sensorische Tests und spezialisierte Exzipienten, die die F&E-Ausgaben um Millionen erhöhen. Oral zerfallende Tabletten erhöhen die Fertigungskomplexität, während Stabilitätsstudien die Zeitpläne verlängern. Die finanzielle Belastung schreckt kleinere Unternehmen davon ab, in die pädiatrische Arzneimittelbranche einzutreten, und schränkt den Wettbewerb ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimitteltyp: Dominanz der Atemwegserkrankungen inmitten der ADHS-Beschleunigung

Atemwegsbehandlungen erfassten im Jahr 2025 25,22 % des Umsatzes auf dem Markt für pädiatrische Arzneimittel, da die Abhängigkeit von Kortikosteroiden und jüngste Engpässe die Nachfrage aufrechterhalten haben. Die Einführung von Kombinations-Inhalatoren mit Albuterol/Budesonid mindert den Versorgungsdruck und verbessert die duale Wirkungstherapie. Arzneimittel für Neurologie und ADHS wachsen bis 2031 mit einer CAGR von 8,96 %, da die diagnostische Klarheit zunimmt und nicht-stimulierende Optionen an Beliebtheit gewinnen. Onkologie-Pipelines integrieren Exosom-basierte Nanoträger, die das therapeutische Fenster für Zytotoxika erweitern. Insgesamt sichert die therapeutische Diversifizierung die Resilienz des Marktes für pädiatrische Arzneimittel.

Das Segment umfasst auch immunologische Durchbruchstherapien wie LENMELDY, die das kurative Potenzial bei ultrarastenen Leukodystrophien hervorheben. Magen-Darm-Arzneimittel sind von Stewardship-Programmen betroffen, die den empirischen Antibiotikaeinsatz in Grenzen halten, während Herzkreislauf-Wirkstoffe von aufkommenden Real-World-Sicherheitsdaten profitieren. Kategorienweit konzipieren Unternehmen zunehmend pädiatriespezifische Formulierungen, anstatt Erwachsenenprodukte zu skalieren, um die für den Markt für pädiatrische Arzneimittel charakteristischen Anforderungen an Geschmack, Textur und Dosierungsflexibilität zu erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsweg: Führungsposition der oralen Darreichungsform herausgefordert durch Innovationen bei der Inhalation

Orale Darreichungsformen kontrollierten im Jahr 2025 52,78 % des Marktanteils für pädiatrische Arzneimittel, beflügelt durch Benutzerfreundlichkeit, niedrige Kosten und breite Alterskompatibilität. Inhalationswege sind jedoch auf dem Vormarsch und werden bis 2031 mit einer CAGR von 9,15 % wachsen, da intelligente Inhalatoren und Nanogitter-Abgabeplattformen die Verweildauer in den Atemwegen verlängern und die Dosierungshäufigkeit verringern. Budesonid/Formoterol-Inhalationspulver erzielte bei pädiatrischer viraler Pneumonie eine klinische Ansprechrate von 93,75 %, was eine rasche Akzeptanz unterstützt.

Fortschritte bei der Inhalation drängen Innovatoren zur Verfeinerung des Partikelingenieurwesens, digitaler Sensoren und kinderfreundlicher Betätigungskräfte, was die Wettbewerbslandschaft des Marktes für pädiatrische Arzneimittel bereichert. Topische Nano-Mikronadeln und Nanopartikel mit erleichterter Selbstorganisation verbessern die transdermale und parenterale Effizienz, bleiben aber eine Nische. Da Gentherapien ausgeweitet werden, behält die intravenöse Verabreichung trotz ihrer logistischen Herausforderungen in der ambulanten Versorgung ihre Bedeutung. Diese Heterogenität bei den Verabreichungswegen positioniert den Markt für pädiatrische Arzneimittel für kontinuierliche technologische Upgrades.

Nach Vertriebskanal: Stärke der Krankenhausapotheke gegenüber digitaler Disruption

Krankenhausapotheken hielten im Jahr 2025 59,85 % der Marktgröße für pädiatrische Arzneimittel, was die institutionelle Aufsicht über hochakute Behandlungen widerspiegelt. Komplexe Dosierungsanforderungen in der Onkologie, bei seltenen Erkrankungen und in der neonatalen Versorgung festigen die Kontrolle der Krankenhäuser über die Abgabe von Arzneimitteln. Online-Plattformen verbuchen bis 2031 eine CAGR von 10,05 %, gestärkt durch die Integration von Telemedizin und die steigende Präferenz der Pflegepersonen für die Lieferung an die Haustür. Qualitätsschwankungen bei E-Apotheken-Anwendungen, insbesondere in Indien, veranlassen zu regulatorischen Verschärfungen, die die Wettbewerbsdynamik prägen werden.

Apotheken im Einzelhandel navigieren eine angespannte Mittelposition, indem sie mit Krankenhaus-Formularen um Spezialmedikamente und mit digitaler Bequemlichkeit um chronische Nachfüllungen konkurrieren. Digitale Adhärenzportale, die Überwachung und klinische Feedback-Schleifen zusammenführen, entwickeln sich zu aufkommenden Differenzierungsmerkmalen, die wahrscheinlich die Migration von Erhaltungstherapiemengen in Richtung Online-Kanäle beschleunigen. Insgesamt diversifiziert die Vertriebsinnovation die Zugangspunkte und erweitert die Patientenreichweite innerhalb des Marktes für pädiatrische Arzneimittel.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behauptete im Jahr 2025 39,85 % des Marktes für pädiatrische Arzneimittel auf der Grundlage robuster regulatorischer Rahmenbedingungen, einer Krankenversicherungsabdeckung für Spezialformulierungen und frühzeitiger Technologieakzeptanz. Die FDA vergab 2024 mehrere Prioritätsprüfgutscheine für Produkte wie XOLREMDI und DUVYZAT, was die Attraktivität der Region unterstreicht. Versorgungsschocks wie der Rückzug etablierter inhalativer Kortikosteroide haben die Anfälligkeit für die Abhängigkeit von einzelnen Produkten verdeutlicht, doch die Reife der Telemedizin und der häuslichen Überwachung unterstützt die Kontinuität der Versorgung und künftige Expansion.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 10,32 % wachsen und ist damit die am schnellsten expandierende Region auf dem Markt für pädiatrische Arzneimittel. China registrierte zwischen 2013 und 2022 895 pädiatrische klinische Studien und legt nun den Schwerpunkt auf innovative statt generische Pipelines. Indiens 250-Millionen-USD-Partnerschaft mit Gavi zielt auf eine 30-prozentige Reduzierung der nicht geimpften Kinder ab, während die erfolgreiche landesweite Implementierung des Pneumokokken-Impfstoffs die Skalierungsfähigkeit unterstreicht. Japan treibt Gentherapiezulassungen wie OTL-200 voran, was die regionale Stärke in der Präzisionsmedizin signalisiert.

Europa verzeichnet moderates Wachstum trotz chronischer Engpässe, die zwischen 2001 und 2015 779 pädiatrische Arzneimittel betrafen. Die EMA erleichtert die zentrale pädiatrische Aufsicht, doch logistische Komplexitäten nach dem Brexit erfordern neue Versorgungskonfigurationen. Deutschland führte die RSV-Prophylaxe für Säuglinge ein, was eine evidenzbasierte Akzeptanz neuartiger Biologika belegt. Im Nahen Osten und Afrika verdoppelten bedingte Geldtransfers die Impfraten in nigerianischen Pilotgebieten, und ähnliche Programme könnten die Abdeckung auf dem gesamten Kontinent verbessern. Südamerika ist mit gesunkenen DTP3-Raten auf 75 % im Jahr 2021 mit Gegenwind konfrontiert, doch Kombinationsimpfreformen in Kolumbien und Peru bieten Vorlagen für eine Erholung. Diese divergierenden Entwicklungen schaffen geografisch vielfältige Chancen innerhalb des Marktes für pädiatrische Arzneimittel.

Wettbewerbslandschaft

Der Markt für pädiatrische Arzneimittel weist eine mäßige Fragmentierung auf. Große Pharmaunternehmen wie Pfizer, Sanofi und GSK nutzen ihre regulatorische Vertrautheit und Skalierung, um die komplexen pädiatrischen Anforderungen zu bewältigen. Biotechnologische Neueinsteiger konzentrieren sich auf Nischenindikationen; BioCrysts ORLADEYO erzielte 2024 einen Umsatz von 437 Millionen USD und wird auf jüngere Altersgruppen ausgeweitet. Die Deal-Aktivität bleibt lebhaft; Merck KGaAs 3,9-Milliarden-USD-Kauf von SpringWorks sicherte GOMEKLI, eine von der FDA zugelassene Neurofibromatose-Therapie mit starker pädiatrischer Positionierung.

Technologie hebt sich als Differenzierungsmerkmal hervor. Nanotechnologieplattformen verbessern die Arzneimittellöslichkeit und das Targeting, während Patentanmeldungen rund um Albuterol-Formulierungen eine Verlagerung hin zu digital überwachten Abgabeeinrichtungen verdeutlichen. Künstliche Intelligenz-Tools, die Dosierungen in Echtzeit anpassen, befinden sich in der Entwicklung, wenn auch eine breite klinische Einführung noch aussteht.

Chancen in bisher unerschlossenen Bereichen bestehen weiterhin in der neonatalen Versorgung und der psychischen Gesundheit, Segmente, die historisch unterfinanziert waren, aber nun unter überarbeiteten regulatorischen Anreizen Aufmerksamkeit erregen. Der Wettbewerbsdruck dürfte steigen, da das Auslaufen des Prioritätsprüfgutscheinprogramms künftige Sondergewinne reduziert und Unternehmen dazu zwingt, ihren Fokus auf Formulierungswissenschaft, Versorgungsresilienz und wertbasierte Pflegekooperationen innerhalb des Marktes für pädiatrische Arzneimittel zu schärfen.

Marktführer der globalen pädiatrischen Arzneimittelbranche

BioMarin Pharmaceutical Inc

Horizon Therapeutics plc

Sumitomo Dainippon Pharma Co Ltd

Jazz Pharmaceuticals Inc

Gilead Sciences Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: MaaT Pharma erhielt eine positive Stellungnahme des Pädiatrieausschusses der EMA, die den Pädiatrischen Prüfplan für MaaT013 bei akuter Graft-versus-Host-Erkrankung genehmigt.

- Oktober 2024: Die FDA erweiterte die Zulassung von Methotrexat (Jylamvo) auf pädiatrische akute lymphoblastische Leukämie und polyartikuläre juvenile idiopathische Arthritis.

- Oktober 2024: Wissenschaftler aus Barcelona stellten WNTinib vor, einen Wirkstoffkandidaten zur Verlangsamung des Hepatoblastom-Fortschreitens bei Kleinkindern, für den klinische Studien geplant sind.

- August 2024: Forscher der Florida State University verbesserten aus induzierten pluripotenten Stammzellen gewonnene natürliche Killerzellen, um seltene pädiatrische Hirnkrebsarten zu bekämpfen.

Research Methodology Framework and Report Scope

Marktdefinitionen und Hauptabdeckung

Unsere Studie betrachtet den Markt für Kinderarzneimittel als alle verschreibungspflichtigen und rezeptfreien Arzneimittel, die speziell für Patienten von der Geburt bis zum Alter von 18 Jahren formuliert, gekennzeichnet und dosiert werden. Dies umfasst niedermolekulare Arzneimittel, Biologika und altersgerechte Darreichungsformen wie Flüssigkeiten, Schmelzkapseln und Minikapseln.

Ausschluss des Geltungsbereichs: Die Einnahmen aus pädiatrischen Impfstoffen und klinischen Studien liegen außerhalb dieser Bewertung, da sie in separaten Mordor-Titeln erfasst sind.

Überblick über die Segmentierung

- Nach Arzneimitteltyp

- Arzneimittel gegen Atemwegserkrankungen

- Arzneimittel gegen Autoimmunerkrankungen

- Magen-Darm-Arzneimittel

- Herzkreislauf-Arzneimittel

- Arzneimittel für Neurologie und ADHS

- Onkologie-Arzneimittel

- Sonstige Arzneimitteltypen

- Nach Verabreichungsweg

- Oral

- Topisch

- Parenteral

- Inhalation

- Sonstige Wege

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken und Drogerien

- Online-Apotheken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragen Kinderärzte, Krankenhausapotheker, Beschaffungsleiter und Aufsichtsbehörden für Arzneimittelsicherheit in Nordamerika, Europa, Asien-Pazifik und Lateinamerika. Diese Gespräche klären die reale Dosierungspraxis, Off-Label-Spillover, typische Großhandelsaufschläge und wahrscheinliche Akzeptanzkurven für oral zerfallende Tabletten im Vergleich zu Inhalationsformaten.

Desk Research

Wir beginnen mit harmonisierten Definitionen von offenen Regulierungsbehörden wie der FDA, der EMA und der WHO, fügen epidemiologische Reihen von UNICEF und dem Global Burden of Disease Project hinzu und kartieren Handelsvolumina von UN Comtrade. Die Kostenangaben stammen aus nationalen Dashboards für Gesundheitsausgaben, während die Preiskorridore aus staatlichen Erstattungslisten und Ausschreibungsportalen entnommen werden. Bezahlte Datenbanken, D&B Hoovers für Unternehmensaufspaltungen und Questel für Formulierungspatente, liefern zusätzliche Signale. Ein breiterer Satz von Jahresberichten, Investorendepots und Krankenhausformularen hilft uns, die Einführung neuer Formulierungen und die Verlagerung von Vertriebskanälen zu verfolgen. Die genannten Quellen veranschaulichen unseren Ansatz; viele andere wurden für Gegenkontrollen herangezogen.

Marktgrößenbestimmung und -prognose

Ein Top-down-Prävalenz-zu-behandelten-Patienten-Modell wandelt Daten zur Krankheitsinzidenz in Therapievolumina um; die durchschnittliche Stärke pro Behandlung und der mittlere Jahrespreis ergeben die Wertnachfrage. Lieferanten-Roll-ups der führenden Marken- und Generika-Portfolios dienen als selektive Bottom-up-Linse, die Über- oder Untererfassungen aufzeigt. Zu den Schlüsselvariablen gehören Lebendgeburtenkohorten, die Prävalenz chronischer Krankheiten (Asthma, ADHS), die Erosionsraten von Generika, das Auslaufen der gesetzlichen Exklusivität, die durchschnittlichen Großhandelseinkaufskosten und die Hinzufügung von Medikamenten für Kinder. Die Prognosen beruhen auf einer multivariaten Regression in Kombination mit einer Szenarioanalyse, bei der Preisverfall, Erstattungsverschiebungen und Zulassungen in der Pipeline die wichtigsten Faktoren darstellen. Lücken in den Bottom-up-Inputs werden durch regionale Channel Checks und ASP-Proxies überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden mit den historischen Ausgaben, den UNICEF-Beschaffungswerten und den Zollströmen abgeglichen; Anomalien lösen eine zweite Überprüfung aus, bevor sie von den Verantwortlichen abgezeichnet werden. Die Berichte werden jährlich aktualisiert, und zwischenzeitliche Wiederholungen erfolgen, wenn wichtige Zulassungen, Rücknahmen von Sicherheitsprodukten oder Reformen der Kostenerstattung die Basislinie wesentlich verändern.

Warum unsere Basislinie für pädiatrische Arzneimittel für Entscheidungen besonders wichtig ist

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Altersgruppen auswählen, Impfstoffe unterschiedlich bündeln oder in ungleicher Häufigkeit auffrischen.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die schleichende Ausweitung des Umsatzes mit Impfstoffen, aggressive Annahmen über den Anstieg des Verkaufspreises und eine begrenzte Triangulation mit realen Beschaffungsdaten vor der Währungsumrechnung.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 141,27 MRD. USD | Mordor Intelligence | - |

| 163,28 MRD. USD | Globale Unternehmensberatung A | Einschließlich Impfstoffe und einheitlicher jährlicher Preiserhöhung von 4 %. |

| 166,28 MRD. USD | Industrieverband B | Verwendet nur Daten über Krankenhauseinkäufe, schließt Einzelhandel und Online-Kanäle aus |

| 179,43 MRD. USD | Regionale Beratung C | Konvertiert lokale Währungen zu festen Kursen 2023, kein generischer Erosionsfaktor |

Zusammenfassend lässt sich sagen, dass Mordor durch die Verankerung von Bewertungen auf der Grundlage von Berechnungen für behandelte Patienten, regelmäßig aktualisierten Preiskorridoren und verifizierten Kanalaufteilungen eine ausgewogene, transparente Basis liefert, die Entscheidungsträger mit Zuversicht nachvollziehen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für pädiatrische Arzneimittel?

Die Größe des globalen Marktes für pädiatrische Arzneimittel wird voraussichtlich im Jahr 2026 152,97 Milliarden USD erreichen und mit einer CAGR von 8,29 % auf 227,67 Milliarden USD bis 2031 wachsen.

Welche therapeutischen Segmente bieten die stärksten Chancen bis 2031?

Arzneimittel gegen Atemwegserkrankungen halten den größten Anteil im Jahr 2025 mit 25,22 %, während Arzneimittel für Neurologie und ADHS voraussichtlich am schnellsten mit einer CAGR von 8,96 % wachsen werden.

Wer sind die wichtigsten Akteure auf dem globalen Markt für pädiatrische Arzneimittel?

BioMarin Pharmaceutical Inc, Horizon Therapeutics plc, Sumitomo Dainippon Pharma Co Ltd, Jazz Pharmaceuticals Inc und Gilead Sciences Inc sind die wichtigsten Unternehmen, die auf dem globalen Markt für pädiatrische Arzneimittel tätig sind.

Welche Region wächst am schnellsten auf dem globalen Markt für pädiatrische Arzneimittel?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 10,32 % bis 2031, angetrieben durch die rasche Ausweitung klinischer Studien in China und aggressive Impfprogramme in Indien.

Welche Region hat den größten Anteil am globalen Markt für pädiatrische Arzneimittel?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil am globalen Markt für pädiatrische Arzneimittel.

Seite zuletzt aktualisiert am: