Globale Marktgröße und Marktanteil für Barbiturat-Arzneimittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

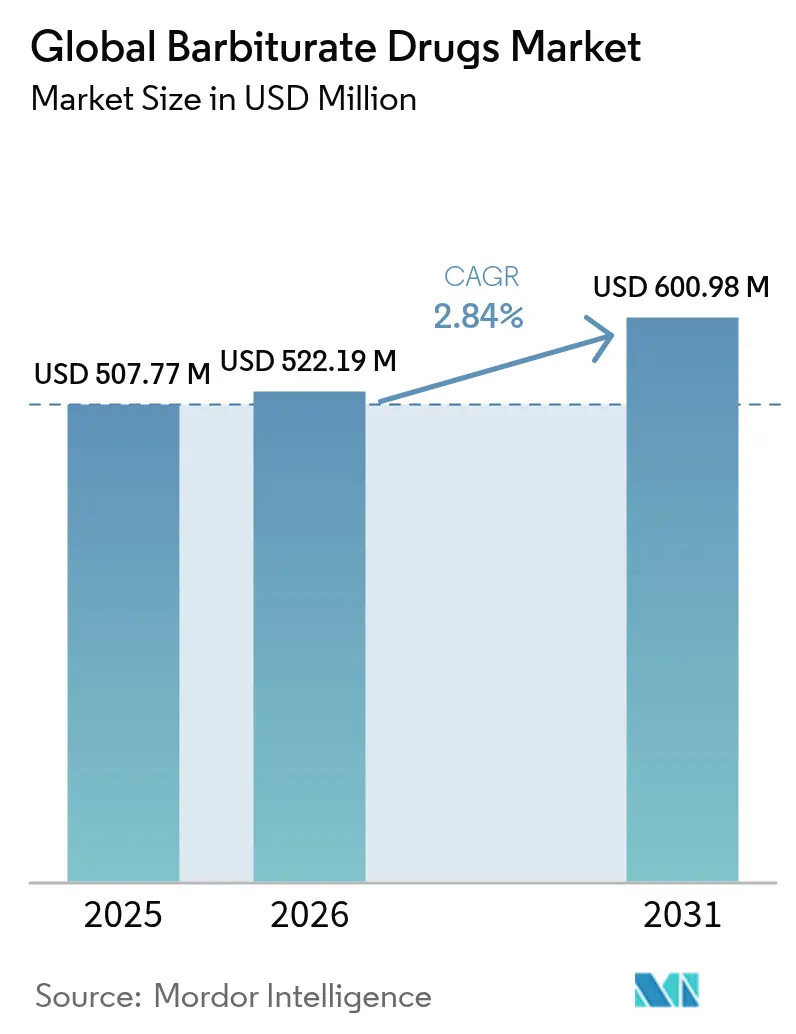

| Marktgröße (2026) | 522.19 Millionen US-Dollar |

| Marktgröße (2031) | 600.98 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.84% CAGR |

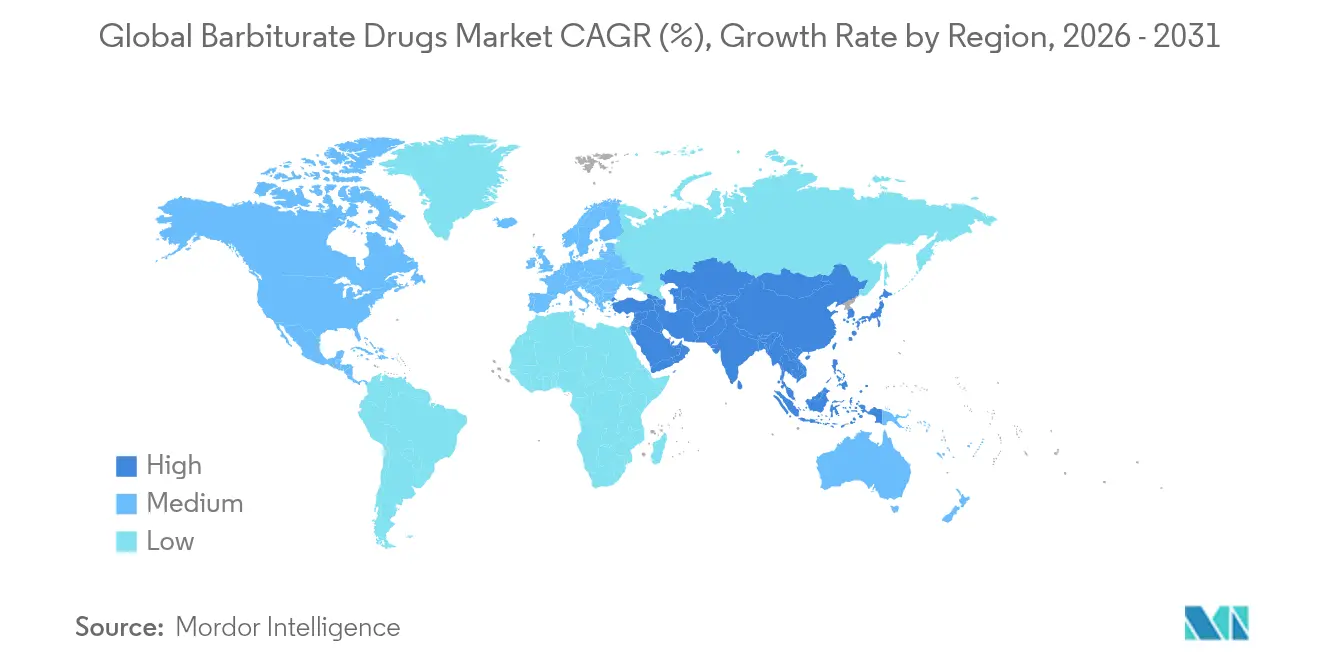

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Analyse des Marktes für Barbiturat-Arzneimittel von Mordor Intelligence

Die Marktgröße für Barbiturate im Jahr 2026 wird auf 522,19 Millionen USD geschätzt und wächst ausgehend vom Wert 2025 von 507,77 Millionen USD mit Projektionen für 2031 von 600,98 Millionen USD, was einem Wachstum von 2,84 % CAGR über 2026–2031 entspricht. Die anhaltende Nachfrage nach schnell wirkenden Sedativa in der Intensivmedizin, die zunehmende Generika-Produktion in Asien sowie neonatale Zulassungen wie Sun Pharmas Sezaby stützen weiterhin den weltweiten Verbrauch trotz des zunehmenden regulatorischen Drucks zugunsten von Benzodiazepinalternativen. Protokolle zur schnellen Sequenzintubation, die Resilienz von Phenobarbital bei arzneimittelresistenter Epilepsie sowie gezielte Innovation bei ultrakurz wirksamen Formulierungen erhalten die Marktrelevanz aufrecht, da Gesundheitssysteme bewährten, kosteneffektiven Therapien in der Hochakutversorgung Vorrang einräumen. Gleichzeitig schaffen Fortschritte bei der intravenösen Verabreichung, KI-gestützte Dosierungsverfahren und aktualisierte Vorschriften zur Arzneimittelherstellung neue operative Möglichkeiten für Hersteller und Krankenhausapotheken.

Wichtigste Erkenntnisse des Berichts

- Nach Anwendungsgebiet hielten Epilepsiebehandlungen im Jahr 2025 einen Marktanteil von 46,15 % am Barbiturat-Markt, während für Schlaflosigkeitstherapien bis 2031 die höchste CAGR von 4,86 % prognostiziert wird.

- Nach Arzneimitteltyp entfielen 38,75 % der Marktgröße für Barbiturate im Jahr 2025 auf lang wirksame Verbindungen, während ultrakurz wirksame Formulierungen bis 2031 die höchste CAGR von 4,12 % verzeichnen werden.

- Nach Verabreichungsweg dominierten orale Produkte im Jahr 2025 mit einem Anteil von 58,20 % an der Marktgröße für Barbiturate, während intravenöse Optionen über 2026–2031 mit einer CAGR von 5,55 % zulegen werden.

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Umsatzanteil von 53,10 %, und Online-Apotheken stehen trotz strenger DEA-Aufsicht vor einer CAGR von 6,62 %.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 41,70 % am Barbiturat-Markt; Asien-Pazifik weist mit 7,75 % CAGR bis 2031 das schnellste Wachstum auf, gestützt durch die steigende Generika-Kapazität in Indien und China.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Barbiturat-Arzneimittel

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von arzneimittelresistenter Epilepsie | +0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Nutzung von Phenobarbital in neonatalen Pflegeprotokollen | +1.2% | Entwickelte Gesundheitssysteme weltweit | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach schnell wirkenden Anästhetika bei Notfalloperationen | +0.6% | Nordamerika und Europa, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Zunahme medizinisch induzierter Koma-Verfahren bei Schädel-Hirn-Trauma | +0.4% | Globale Traumazentren | Langfristig (≥ 4 Jahre) |

| Stark steigende kostengünstige Generika-Produktion in Indien und China | +0.3% | APAC als Kernregion, globale Exportreichweite | Langfristig (≥ 4 Jahre) |

| KI-gestützte Arzneimittel-Screening-Panels steigern die Phenobarbital-Nachfrage | +0.2% | Zunächst Nordamerika und Europa, später weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von arzneimittelresistenter Epilepsie

Etwa 30 % der Epilepsiepatienten sprechen nicht auf Erstlinien-Antiepileptika an, was einen verlässlichen Nachfragepool für Phenobarbital und verwandte Verbindungen aufrechterhalten lässt. Die Internationale Liga gegen Epilepsie bekräftigt die Rolle von Phenobarbital bei refraktären Anfällen, insbesondere dort, wo Kosteneindämmung die Formulierungsentscheidungen lenkt. Randomisierte Studien zeigen eine 24-stündige Anfallsfreiheit bei 80 % der mit Phenobarbital behandelten refraktären Fälle gegenüber 28 % für Levetiracetam, was den Fokus der Kliniker auf bewährte GABAerge Wirkstoffe bei kritischen Episoden schärft. Die Präzisionsmedizin begünstigt den Barbiturat-Markt ebenfalls, da genetische Untergruppen mit vorteilhaften Ansprechprofilen zunehmend durch Hochdurchsatz-Sequenzierung identifiziert werden. Mit reifenden Behandlungsalgorithmen behalten Barbiturate eine solide Stellung in ressourcenbeschränkten Gesundheitssystemen und tertiären Epilepsiezentren gleichermaßen.

Wachsende Nutzung von Phenobarbital in neonatalen Pflegeprotokollen

Die FDA-Zulassung von Sezaby im Jahr 2024 markierte die erste neonatalspezifische Phenobarbital-Formulierung und festigte damit seine Vorrangstellung bei der Behandlung neonataler Anfälle. Vergleichsstudien zeigen eine überlegene Anfallskontrolle im Vergleich zu Levetiracetam trotz erhöhter Anforderungen an die Atemüberwachung, was NICUs dazu veranlasst, phenobarbitalzentrierte Algorithmen zu formalisieren. Kostenvorteile von generischem Phenobarbital fördern zudem die Akzeptanz in Ländern mittleren Einkommens, wo die neonatale Intensivversorgung rasch ausgebaut wird. Mit verbesserter Protokollbefolgung sind die Krankenhausbestellungen für injizierbares Phenobarbital gestiegen, was eine vorhersehbare Barbiturat-Marktnachfrage stützt. Realweltdaten werden mittlerweile in KI-gestützte Dosierungs-Dashboards integriert, die therapeutische Fenster bei vulnerablen Neugeborenen verfeinern.

Nachfrage nach schnell wirkenden Anästhetika bei Notfalloperationen

Notaufnahmen verlassen sich zunehmend auf ultrakurz wirksame Barbiturate wie Methohexital zur schnellen Sequenzintubation angesichts weltweiter Thiopental-Engpässe, was neue Wachstumsnischen schafft. Traumachirurgen schätzen die kardiovaskuläre Stabilität von Barbituraten gegenüber Propofol bei hypotensiven Patienten, während Anästhesisten auf gleichmäßigere Ausleitungsprofile verweisen, die für die ambulante Erholung unerlässlich sind. KI-gestützte perioperative Systeme modellieren die Methohexital-Kinetik zur Feinabstimmung von Dosis-Wirkungs-Kurven, was die Barbiturat-Nutzung in protokollgesteuerten chirurgischen Zentren stärkt. Diese datengesteuerten Verbesserungen weiten die Akzeptanz zunehmend auf den APAC-Raum aus, wo die Kapazität für hochakute chirurgische Eingriffe wächst.

Zunahme medizinisch induzierter Koma-Verfahren bei Schädel-Hirn-Trauma

Pentobarbital bleibt das Sedativum der Wahl, wenn der intrakranielle Druck nach dem Scheitern von Standardinterventionen die Schwelle überschreitet, insbesondere in Neurotraumazentren weltweit. Evidenzbasierte Leitlinien unterstreichen den metabolischen Suppressionsnutzen von Barbituraten und stützen damit Beschaffungsverträge in militärischen und zivilen Traumaeinheiten. Verbessertes multimodales Neuromonitoring ermöglicht eine präzise Titration, senkt die Häufigkeit unerwünschter Ereignisse und erweitert die Barbiturat-Anwendungen über traditionelle Indikationen hinaus. Der kumulative Effekt ist eine stetige Nachfragekurve im Barbiturat-Markt bei tertiären Versorgungseinrichtungen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Druck in Richtung Benzodiazepinsubstitution | -0.7% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Enger therapeutischer Index treibt Berufshaftpflichtprämien | -0.5% | Primär Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Globale Thiopental-API-Engpässe nach GMP-Anlagenschließungen | -0.4% | Global, akute Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Erstattungseinschränkungen für Schedule-II-Sedativa | -0.6% | Primär Nordamerika, Ausweitung auf Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck in Richtung Benzodiazepinsubstitution

Die DEA-Einstufung ordnet die meisten Barbiturate in Schedule II ein, was Kliniker strengeren Aufzeichnungs- und Bestandsprüfungspflichten unterwirft als für Schedule-IV-Benzodiazepine. Große Versicherungsgesellschaften verlangen Vorabgenehmigungen, was einen administrativen Mehraufwand erzeugt, der die routinemäßige Barbiturat-Verschreibung hemmt. Aktualisierte Leitlinien der Anästhesiologie- und Psychiatriegesellschaften zementieren Benzodiazepine weiter als Erstlinientherapie und verringern damit das kurzfristige Barbiturat-Volumen. Trotz anerkanntem Nischenwert dämpfen der administrative Aufwand und sich verändernde Formulierungen die Akzeptanzraten auf kurze Sicht.

Enger therapeutischer Index treibt Berufshaftpflichtprämien

Der enge Wirksamkeits-Toxizitäts-Bereich von Barbituraten führt bei Vielverordnern zu höheren Berufshaftpflichtprämien und veranlasst kostenempfindliche Abteilungen, auf Alternativen umzusteigen. Pharmakovigilanzdatenbanken zeigen erhöhte Raten an Atemdepressionen im Vergleich zu neueren Sedativa, was die Vorsicht der Versicherer verstärkt. In Verbindung mit Schulungs- und Überwachungsanforderungen erhöhen diese Faktoren die Gesamtbehandlungskosten und bremsen das Wachstumsmomentum des Barbiturat-Markts in allgemeinen Krankenhausumgebungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimitteltyp: Ultrakurz wirksame Formulierungen treiben Innovationen voran

Lang wirksame Verbindungen behielten im Jahr 2025 einen Anteil von 38,75 % an der Marktgröße für Barbiturate und spiegeln damit ihre Schlüsselrolle bei Epilepsie und chronischer Sedierung wider. Dennoch verzeichnen ultrakurz wirksame Varianten aufgrund ihres Nutzens bei Notfallanästhesie und schneller Sequenzintubation eine CAGR von 4,12 %. Die schnelle Anschlagzeit und das rasche Abklingen von Methohexital ermöglichen eine Entlassung am selben Tag, verringern die Bettenbelegung und verbessern die Kostenmetriken für ambulante Operationszentren. Das Wachstum wird durch Prozesspatente für solubilisierende Hilfsstoffe weiter unterstützt, die die Stabilität verbessern und Injektionsschmerzen verringern. Kurz und intermediär wirksame Varianten halten mittlere Positionen und bedienen spezifische neurochirurgische und psychiatrische Bedürfnisse, bei denen ein ausgewogenes Wirkprofil entscheidend ist.

Kliniker tendieren zur pharmakokinetischen Vorhersagbarkeit, eine Eigenschaft, die bei ultrakurz wirksamen Varianten verstärkt wird, die mit Anästhesietiefen-Monitoren in Echtzeit harmonieren. Gleichzeitig sorgt die anhaltende Nachfrage nach lang wirksamen Wirkstoffen bei refraktärer Epilepsie für eine resiliente Erlösbasis im Barbiturat-Markt. Die Hersteller verfolgen daher eine Portfoliobreite, produzieren sowohl Depot- als auch schnell wirkende Arzneimitteleinheiten und sichern sich so gegen therapeutische Verschiebungen ab, während sie aufkommende verfahrensgetriebene Umsätze erschließen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Anwendungsgebiet: Dominanz der Epilepsie steht vor der Wachstumsherausforderung durch Schlaflosigkeit

Epilepsieprotokolle verankerten im Jahr 2025 einen Marktanteil von 46,15 % am Barbiturat-Markt, was die Langlebigkeit von Phenobarbital bei der Anfallskontrolle belegt. Allerdings beginnen die Anwendungsfälle bei Schlaflosigkeit mit einer CAGR von 4,86 % zu wachsen, da Schlafmediziner die Wirksamkeit von Barbituraten bei therapieresistenten Fällen erneut evaluieren. Neues klinisches Interesse wird durch Berichte aus der Praxis über verbesserte Schlafarchitektur bei psychiatrischen Komorbiditätspopulationen im Vergleich zu nicht-barbiturathaltigen Hypnotika genährt. Die präoperative Sedierung bleibt ein verlässliches mittleres Mengensegment, da Chirurgen eine titrierbare Tiefe unter hämodynamisch fragilen Bedingungen schätzen. Medizinisch induzierte Komas sind zwar vergleichsweise nischenhaft, liefern aber eine konstante, hochwertige Nachfrage, die an neurokritische Versorgungszentren gebunden ist, wo Menschenleben von einem strengen Management des intrakraniellen Drucks abhängen.

Dieses pluralistische Nachfrageprofil schützt den Barbiturat-Markt vor abrupten Einbrüchen und stellt sicher, dass der Druck auf eine Indikation die Gesamtumsatzentwicklung nicht beeinträchtigt. Die schlaflosigkeitsbezogene Akzeptanz fördert auch die Formulierungs-Forschung und Entwicklung, wobei mikrogranulierte oral dispergierbare Tabletten in ein fortgeschrittenes Entwicklungsstadium eintreten.

Nach Verabreichungsweg: Intravenöse Verabreichung nimmt Fahrt auf

Orale Formulierungen dominierten im Jahr 2025 mit 58,20 % der Marktgröße für Barbiturate, was auf die historische ambulante Nutzung bei Epilepsie zurückzuführen ist. Intravenöse Darreichungsformen werden jedoch mit einer CAGR von 5,55 % überholen, da Intensiv- und Notfallmedizin auf schnelle Bioverfügbarkeit setzen. Krankenhäuser schätzen programmierbare Spritzenpumpen, die mit Closed-Loop-Sedierungsalgorithmen harmonieren und Überschießrisiken minimieren. Regulatorische Klarheit rund um die Massenherstellung nach Section 503B erlaubt es Auslagerungseinrichtungen nun, vorübergehende Engpässe bei sterilen Barbiturat-Injektionspräparaten zu überbrücken.

Der Wandel ergänzt auch Tele-ICU-Programme, bei denen Fernintensivmediziner Infusionsraten über integrierte Plattformen anpassen. Hersteller, die manipulationssichere, barcodeversehene Injektionsfläschchen liefern, erlangen Vorteile bei zentralisierten Beschaffungsausschreibungen und stärken so den Schwung für intravenöse Produkte im Barbiturat-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Vertriebskanal: Online-Apotheken navigieren durch regulatorische Komplexität

Krankenhausapotheken machten 2025 53,10 % des Umsatzes aus, gestützt durch stationäre Nutzung unter strengen Stewardship-Protokollen. Online-Apotheken, obwohl der DEA-Meldepflicht unterworfen, verzeichnen dank vereinfachter elektronischer Verschreibung und direkter Nachfülldienste für Patienten eine CAGR von 6,62 %. Digitale Plattformen nutzen Zwei-Faktor-Authentifizierung und Echtzeit-PDMP-Abfragen, um Regulatoren die Einhaltung der Vorschriften zu versichern. Einzelhandelsgeschäfte verzeichnen einen moderaten Durchsatz und balancieren chronische Epilepsie-Verschreibungen mit steigendem Vorabgenehmigungsaufwand.

Die sich ausbreitende Omnichannel-Architektur bietet Komfort für stabile ambulante Bevölkerungsgruppen und stellt gleichzeitig sicher, dass akute Versorgungseinrichtungen die Kontrolle über risikoreichen intravenösen Bestand behalten. Dieser gemischte Ansatz hilft, den Barbiturat-Markt gegen einkanalbedingte Versorgungsunterbrechungen abzusichern und entspricht den Verbrauchererwartungen an integrierte Versorgungspfade.

Geografische Analyse

Nordamerika übte im Jahr 2025 mit 41,70 % die Kontrolle über den globalen Barbiturat-Markt aus, gestützt durch fortschrittliche Neurotraumazentren, robuste Kostenträgerrahmen und kalibrierte DEA-Produktionsquoten, die den medizinischen Zugang sichern und gleichzeitig Missbrauch eindämmen. Krankenhäuser setzen regelmäßig Barbiturat-Komatherapie bei schwerem Schädel-Hirn-Trauma ein, eine Praxis, die in Level-I-Traumaleitlinien verankert ist. Kanadische Provinzen führen Phenobarbital ebenfalls in eingeschränkten Formulierungen für eine kosteneffiziente Epilepsiekontrolle, was eine konsistente regionale Beschaffung unterstützt.

Asien-Pazifik ist auf eine CAGR von 7,75 % ausgerichtet, angetrieben durch Indiens Dominanz bei pharmazeutischen Wirkstoffen und Chinas skalierte Fertigungskapazitäten, die beide durch erfolgreiche US-FDA-Prüfungen für westliche Marktkanäle freigeschaltet werden. Ausgeweitete Krankenversicherungsprogramme in Südostasien stimulieren zudem die Nachfrage nach wirtschaftlichen Anfallsmedikamenten in ländlichen Kliniken. Unterdessen integrieren Tertiärkrankenhäuser in Korea und Japan ultrakurz wirksame Barbiturate in Anästhesiepakete und diversifizieren damit die regionalen Verbrauchstreiber.

Europa zeigt eine gemessene Expansion unter einheitlicher EMA-Aufsicht, die die gegenseitige Anerkennung von Barbiturat-Dossiers beschleunigt und den Patientenzugang innerhalb strenger Pharmakovigilanz-Rahmenbedingungen aufrechterhält. Deutschland und Frankreich zeigen eine moderate Akzeptanz beim Off-Label-Einsatz bei Schlaflosigkeit unter fachärztlicher Aufsicht. Südamerika sowie der Nahe Osten und Afrika rangieren dahinter, zeigen jedoch Aufwärtspotenzial, da chirurgische Kapazitäten und neurokritische Versorgungskompetenzen reifen; multilaterale Hilfsprojekte schließen häufig Phenobarbital in Pakete unentbehrlicher Arzneimittel ein und legen so Grundlagen für eine breitere Marktdurchdringung bei Barbituraten.

Wettbewerbslandschaft

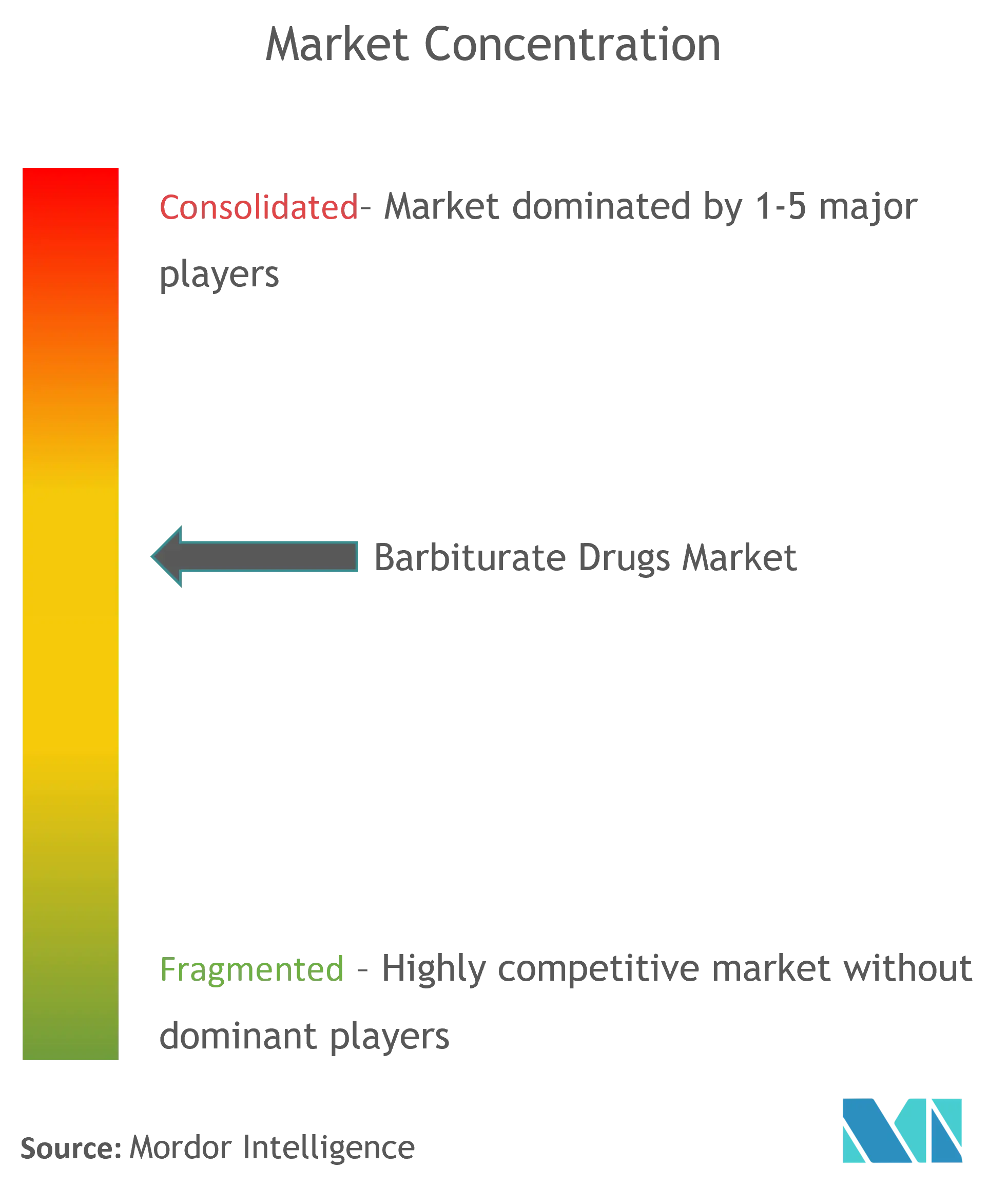

Der Barbiturat-Markt zeigt eine moderate Fragmentierung, bei der multinationale Innovatoren neben auf Kosteneffizienz ausgerichteten Generika-Herstellern agieren. Pfizer, Eli Lilly und Sanofi nutzen ihre etablierten Moleküle und globale Vertriebsreichweite, während Teva, Hikma und Dr. Reddy's preissensible Märkte mit hochvolumigen Generika beliefern. Vertikale Integration ist ausgeprägt: Hersteller investieren in vorgelagerte Wirkstoffanlagen, um sich gegen Versorgungsschocks abzusichern, eine Lehre, die durch jüngste Thiopental-Engpässe unterstrichen wurde.

Der Wettbewerbsfokus konzentriert sich nun auf Exzellenz in der Sterilherstellung und datumreiche Post-Marketing-Überwachung. Unternehmen, die ESG-Ziele mit den WHO-Umweltschwellenwerten in Einklang bringen, erlangen Beschaffungsvorteile bei Krankenhausgruppen, die Nachhaltigkeitsscorecards einführen. Das Aufkommen KI-gesteuerter Dosierungsunterstützungstools bietet eine weitere Differenzierungsmöglichkeit; Anbieter, die Softwareentscheidungshilfen mit der Arzneimittelversorgung bündeln, stärken das Vertrauen der Kliniker und sichern sich Formulierungspräferenzen. Trotz Preisgegenwinds sorgt die anhaltende klinische Unverzichtbarkeit in ausgewählten Protokollen dafür, dass Erlösuntergrenzen für engagierte Akteure in der Barbiturat-Branche intakt bleiben.

Führende Unternehmen der globalen Barbiturat-Arzneimittel-Branche

Par Pharmaceutical

Akorn Operating Company LLC

Samarth Life Science Pvt. Ltd

Ethypharm

Abbott

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Die FDA hat Interimspolitiken finalisiert, die 503B-Auslagerungseinrichtungen mehr Flexibilität bei der Herstellung injizierbarer Barbiturate während Versorgungsunterbrechungen einräumen

- Dezember 2024: Die DEA hat die aggregierten Produktionsquoten für 2025 für Schedule-II-Substanzen, einschließlich Barbiturate, festgelegt und dabei medizinische Bedürfnisse mit der Missbrauchsprävention abgewogen

Berichtsumfang des globalen Marktes für Barbiturat-Arzneimittel

Barbiturate sind eine Gruppe von Sedativa-Hypnotika, die zur Behandlung von Anfallsleiden, neonatalem Entzug, Schlaflosigkeit, präoperativer Angst und der Einleitung eines Komas bei erhöhtem intrakraniellem Druck eingesetzt werden. Sie sind auch zur Anästhesieeinleitung nützlich. Der Markt für Barbiturat-Arzneimittel ist segmentiert nach Arzneimitteltyp (ultrakurz wirksames Barbiturat, kurz wirksames Barbiturat, lang wirksames Barbiturat und Kombinationspräparate), Krankheitstyp (Epilepsie, Schlaflosigkeit, Sedierung und sonstige Krankheitstypen), Vertriebskanal (Einzelhandelsapotheken, Krankenhausapotheken und sonstige Apotheken) und Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Ultrakurz wirksam |

| Kurz wirksam |

| Intermediär wirksam |

| Lang wirksam |

| Epilepsie |

| Schlaflosigkeit |

| Präoperative Sedierung |

| Medizinisch induziertes Koma |

| Oral |

| Intravenös |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Rest von Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Arzneimitteltyp (Wert) | Ultrakurz wirksam | |

| Kurz wirksam | ||

| Intermediär wirksam | ||

| Lang wirksam | ||

| Nach Anwendungsgebiet (Wert) | Epilepsie | |

| Schlaflosigkeit | ||

| Präoperative Sedierung | ||

| Medizinisch induziertes Koma | ||

| Nach Verabreichungsweg (Wert) | Oral | |

| Intravenös | ||

| Nach Vertriebskanal (Wert) | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Rest von Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Barbiturat-Markts im Jahr 2031?

Der Barbiturat-Markt wird bis 2031 voraussichtlich einen Wert von 600,98 Millionen USD erreichen.

Welche Region wird bei Barbituraten bis 2031 am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 7,75 % expandieren, dem schnellsten regionalen Tempo.

Welches Anwendungsgebiet führt derzeit die Barbiturat-Nachfrage an?

Die Epilepsiebehandlung führt mit einem globalen Anteil von 46,15 % im Jahr 2025.

Warum gewinnen ultrakurz wirksame Barbiturate an Bedeutung?

Sie ermöglichen einen raschen Wirkungseintritt und ein vorhersehbares Abklingen und sind damit ideal für Notfallanästhesie und ambulante Operationen.

Wie beeinflussen Online-Apotheken den Barbiturat-Vertrieb?

Verbessertes Compliance-Management bei der elektronischen Verschreibung und DEA-konforme Sicherheitsvorkehrungen ermöglichen eine CAGR von 6,62 % beim Online-Apothekenabsatz.

Seite zuletzt aktualisiert am: