Orphan Drugs Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

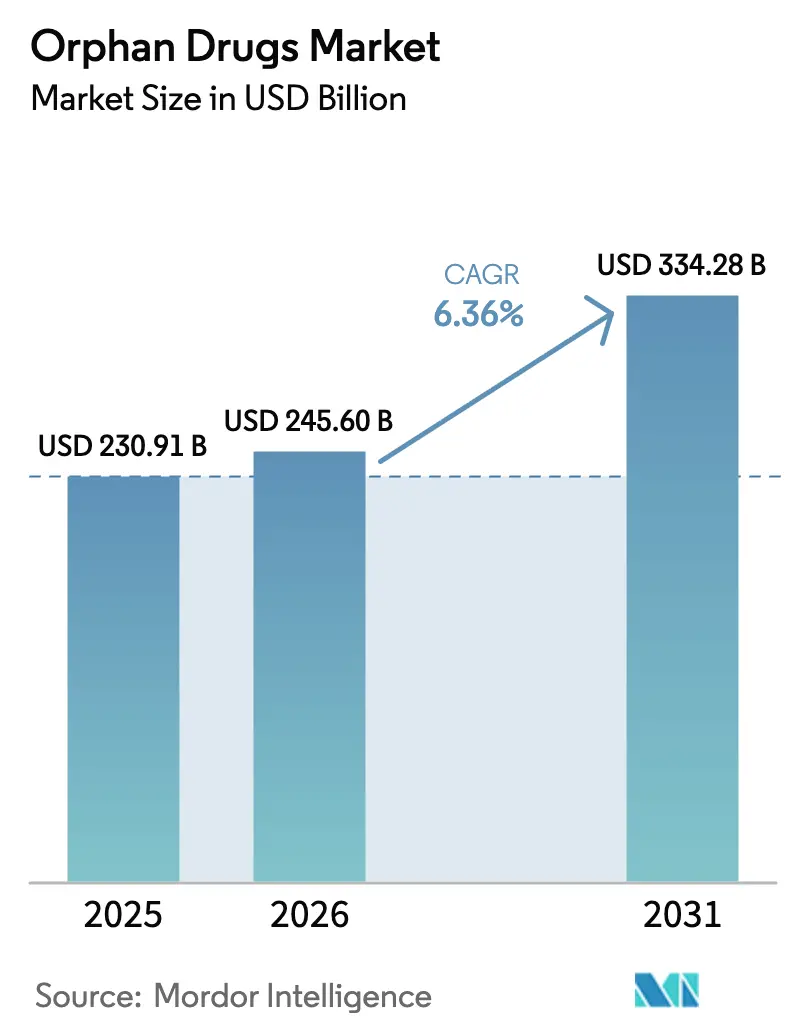

| Marktgröße (2026) | 245.60 Milliarden US-Dollar |

| Marktgröße (2031) | 334.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

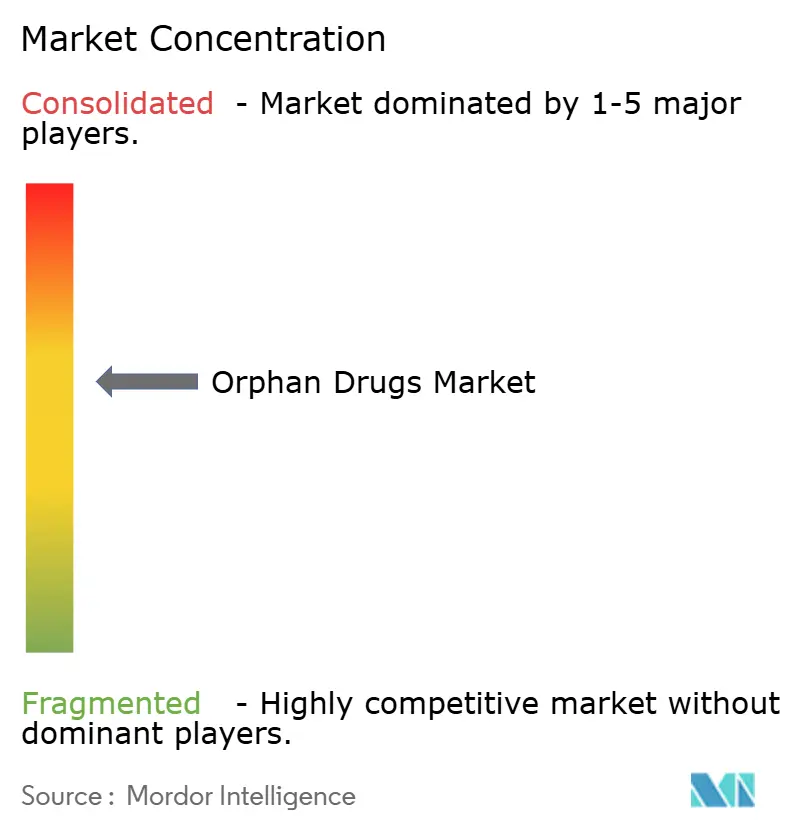

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Orphan Drugs Marktanalyse von Mordor Intelligence

Die Größe des Orphan Drugs Marktes wird voraussichtlich von USD 230,91 Milliarden im Jahr 2025 und USD 245,60 Milliarden im Jahr 2026 auf USD 334,28 Milliarden bis 2031 anwachsen, was einer CAGR von 6,36 % zwischen 2026 und 2031 entspricht. Beschleunigte Zulassungen für Gentherapien, eine sich verschärfende globale regulatorische Verzögerung und digitale Patientenregister erweitern den Behandlungspool schneller als das historische Prävalenzwachstum[1]U.S. Food and Drug Administration, "Designating Orphan Products," fda.gov. Die zunehmende Durchdringung durch Biologika erhöht die Komplexität der Kühlkette und stärkt den krankenhausbasierten Vertrieb, während KI-gestützte adaptive Studien die Phase-II-Zeitpläne um bis zu 50 % verkürzen und das Entwicklungsrisiko senken[2]Nature Biotechnology, "AI in Drug Development," nature.com . Das zweistellige Wachstum im Asien-Pazifik-Raum spiegelt die Erweiterung des chinesischen Katalogs für seltene Krankheiten und Japans SAKIGAKE-Zulassungsweg wider, während Europa seine Exklusivitätsregeln neu bewertet, die die Spitzenumsatzfenster einschränken könnten. Die Fusions- und Übernahmeaktivitäten konzentrieren sich auf Plattformtechnologien, was darauf hindeutet, dass große Sponsoren die Fähigkeit zur Mehrfachindikation als sicherste Absicherung gegen die Prüfung durch Kostenträger betrachten.

Wichtigste Erkenntnisse des Berichts

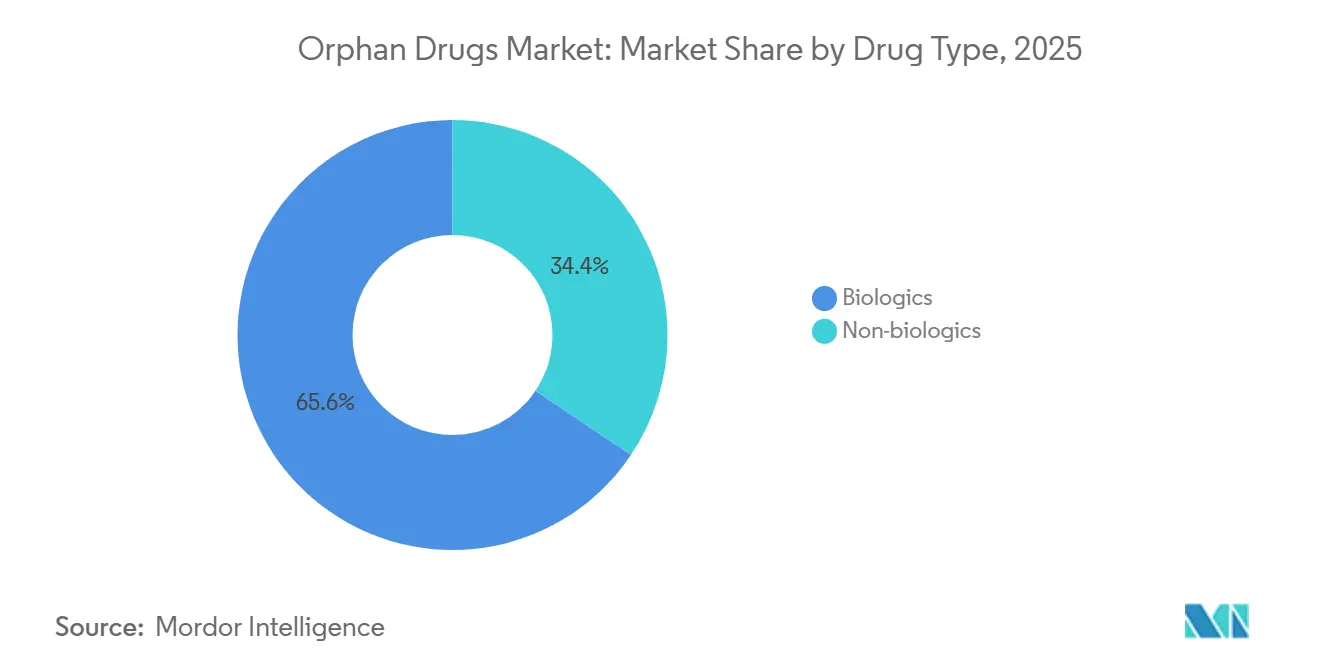

- Nach Arzneimitteltyp führten Biologika mit einem Umsatzanteil von 65,55 % im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 10,85 % wachsen.

- Nach Krankheitsbereich entfielen onkologische Erkrankungen auf 37,53 % des Umsatzes im Jahr 2025, während neurologische Erkrankungen bis 2031 mit einer CAGR von 12,75 % wachsen dürften.

- Nach Verabreichungsweg hielten parenterale Produkte im Jahr 2025 einen Anteil von 70,15 %; orale Therapien werden voraussichtlich bis 2031 mit einer CAGR von 11,82 % wachsen.

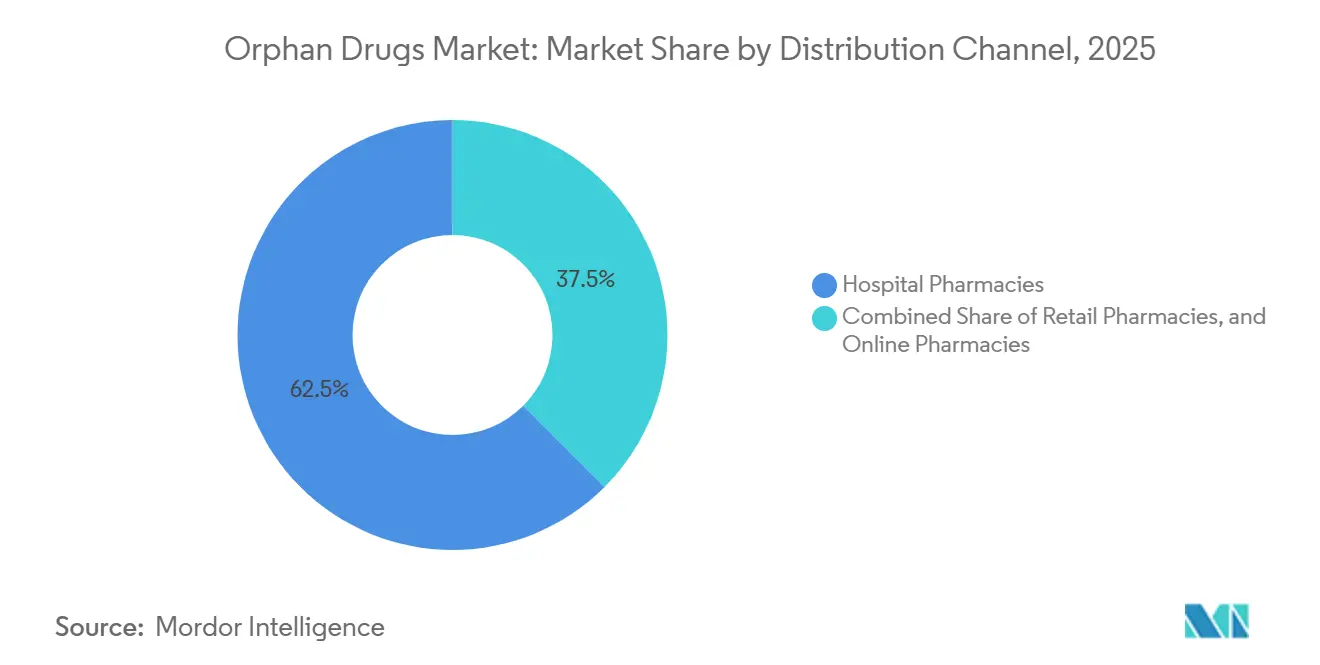

- Nach Vertriebskanal entfielen Krankenhausapotheken im Jahr 2025 auf 62,52 %, während Online-Apotheken mit einer CAGR von 13,12 % bis 2031 das stärkste Wachstum verzeichneten.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 45,55 %, während der Asien-Pazifik-Raum bis 2031 voraussichtlich eine CAGR von 11,22 % erzielen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Orphan Drugs Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz seltener Krankheiten | +1.2% | Global, mit frühen Gewinnen in Nordamerika und Europa aufgrund erweiterter Neugeborenenscreenings | Mittelfristig (2–4 Jahre) |

| Günstige staatliche Anreize & Steuergutschriften | +0.9% | Nordamerika, Europa, Japan; aufkommend in China und Brasilien | Kurzfristig (≤ 2 Jahre) |

| Marktexklusivität für Orphan-designierte Arzneimittel | +1.5% | Global, am stärksten in den USA (7 Jahre) und der EU (10 Jahre) | Langfristig (≥ 4 Jahre) |

| KI-gestützte adaptive Studien zur Verkürzung von Entwicklungszeiträumen | +1.1% | Nordamerika und Europa führend; Übernahme im Asien-Pazifik-Raum beschleunigt sich | Mittelfristig (2–4 Jahre) |

| Wiederverwendung zurückgestellter Phase-II-Wirkstoffe für Nischenindikationen | +0.7% | Global, mit Konzentration in US- und EU-Biotechnologie-Zentren | Kurzfristig (≤ 2 Jahre) |

| "Orphan-First"-Markteinführungssequenzierung zur Verschiebung von Medicare-Preisverhandlungen | +0.8% | Vereinigte Staaten, mit Ausstrahlungseffekten auf Kanada und Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz seltener Krankheiten

Das Neugeborenenscreening umfasst mittlerweile mehr als 60 Erkrankungen in 38 US-Bundesstaaten, ermöglicht eine Diagnose im Durchschnitt 18 Monate früher und steigert die Behandlungseinleitung bei metabolischen und hämatologischen Erkrankungen[3]Centers for Disease Control and Prevention, "Newborn Screening Programs," cdc.gov. China fügte 2024 86 Erkrankungen zu seinem nationalen Katalog hinzu und verpflichtete die Provinzen zur Erstattung innerhalb von 12 Monaten, was die behandelte Bevölkerung für Gaucher- und Fabry-Erkrankungen effektiv verdoppelte. Die Kosten für die Ganzexom-Sequenzierung sind auf unter USD 500 gesunken, was es Gemeinschaftskrankenhäusern in Indien und Brasilien ermöglicht, ultra-seltene Mutationen zu erkennen, und ein jährliches Wachstum von 22 % bei Verschreibungen in diesen Regionen antreibt. Globale Patientenregister, die von NORD und EURORDIS geführt werden, umfassen nun 1,2 Millionen Personen, verkürzen die Rekrutierungszeiträume der Sponsoren um 40 % und ersetzen Placebo-Arme in Studien zur natürlichen Krankheitsgeschichte. Diese Entwicklungen tragen zusammen 1,2 Prozentpunkte zur prognostizierten CAGR des Orphan Drugs Marktes bei.

Günstige staatliche Anreize und Steuergutschriften

Das US-amerikanische Orphan Drug Act bietet eine Steuergutschrift von 25 % für klinische Tests, Gebührenbefreiungen von USD 3,2 Millionen pro Einreichung und eine siebenjährige Exklusivität, was die Nettoentwicklungskosten im Vergleich zu Mainstream-Indikationen um fast 40 % senkt. Japans SAKIGAKE-Designation halbiert die Prüfungszeit auf sechs Monate und gewährt einen Preisaufschlag von 10 % für geeignete Produkte, was Sponsoren dazu veranlasst, gleichzeitige Einreichungen bei der FDA zu verfolgen. Die Europäische Union aktualisierte die Verordnung 141/2000, um Gebührenreduzierungen auf Kombinationstherapien auszuweiten und die Orphan-Berechtigung um 15 % zu erweitern[4]European Medicines Agency, "Orphan Medicines Overview," ema.europa.eu. Brasiliens Fast-Track-Zulassungsweg von 2025 akzeptiert nun FDA- oder EMA-Dossiers ohne lokale Studien und verkürzt die Zulassungszeit von zwei Jahren auf acht Monate[5]Agência Nacional de Vigilância Sanitária, "Fast-Track Pathways," anvisa.gov.br . Zusammen werden diese Anreize die CAGR des Orphan Drugs Marktes voraussichtlich um 0,9 Prozentpunkte steigern.

Marktexklusivität für Orphan-designierte Arzneimittel

Die siebenjährige Exklusivität in den Vereinigten Staaten verhinderte den Eintritt von Generika oder Biosimilars für die 10 führenden Orphan-Biologika und erzielte 2024 zusätzliche Einnahmen von USD 14 Milliarden. Der zehnjährige Schutz der EU, der mit pädiatrischen Daten auf 12 Jahre verlängerbar ist, half Vertex, einen Marktanteil von 92 % bei Mukoviszidose-Modulatoren trotz Patentabläufen bei der EMA zu halten. Das Inflation Reduction Act schränkt die Ausnahme ab 2026 auf Produkte mit einer einzigen Indikation ein und zwingt Sponsoren, Markteinführungen zu staffeln. Regeneron verzögerte eine zweite Dupixent-Indikation, um Medicare-Preisverhandlungen bis 2029 aufzuschieben. Chinas zweistufige Politik gewährt inländischen Produkten eine fünfjährige Exklusivität und Importen drei Jahre, was lokale Joint Ventures beschleunigt. Diese Schutzmaßnahmen tragen zusammen 1,5 Prozentpunkte zur prognostizierten CAGR bei.

KI-gestützte adaptive Studien

Ein Drittel der neuartigen FDA-Zulassungen im Jahr 2024 nutzte KI zur Patientenidentifikation oder Dosisoptimierung. Insilico Medicine setzte synthetische Kontrollgruppen ein, um die Einschreibung um 40 % zu reduzieren und die Zeitpläne bei idiopathischer Lungenfibrose um 14 Monate zu verkürzen. Tragbare digitale Biomarker ersetzten vierteljährliche Klinikbesuche in 22 Orphan-Studien und senkten die Kosten pro Patient um USD 18.000. Der Entwurf der FDA-Leitlinie befürwortet KI-abgeleitete Endpunkte für Krankheiten ohne vorherige Therapien, während die EMA auf eine prospektive Validierung besteht, was in den Vereinigten Staaten einen Einreichungsvorteil von sechs bis neun Monaten gegenüber der EMA schafft. Diese Effizienzgewinne werden voraussichtlich die CAGR des Orphan Drugs Marktes um 1,1 Prozentpunkte erhöhen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Behandlungskosten pro Patient | -0.8% | Global, am stärksten in den USA und der EU; Schwellenmärkte stehen vor Zugangshindernissen | Langfristig (≥ 4 Jahre) |

| Begrenzter Patientenpool für Studien & Vermarktung | -0.5% | Global, mit Konzentration bei ultra-seltenen Erkrankungen (< 10.000 Patienten) | Mittelfristig (2–4 Jahre) |

| Prüfung durch Kostenträger bei Indikationsausweitung & realem Nutzen | -0.6% | Europa und USA führend; Übernahme im Asien-Pazifik-Raum aufkommend in Japan, Australien, Südkorea | Mittelfristig (2–4 Jahre) |

| Gesetzgebungsvorschläge zur Verkürzung von Exklusivitätsfenstern | -0.4% | EU (Vorschläge für 8-jährige Exklusivität); USA (Einschränkung der Orphan-Ausnahme durch das Inflation Reduction Act) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungskosten pro Patient

Einmalige Gentherapien wie Lyfgenia und Hemgenix haben Preisschilder von USD 3–4,25 Millionen, was die Budgets mittelgroßer Krankenhäuser überfordert und Rückversicherungsansprüche auslöst. Enzymersatztherapien übersteigen jährlich USD 500.000, was europäische Kostenträger dazu veranlasst, innerhalb von sechs Monaten nach der Markteinführung eine biomarkergebundene Erstattung zu fordern. Das Institut für klinische und wirtschaftliche Überprüfung (ICER) kennzeichnete 2024–2025 12 Orphan-Arzneimittel als Überschreitung der Kosteneffektivitätsschwellen, was zu Vorabgenehmigungshürden führte, die die Therapie um 42 Tage verzögern. Brasilien begrenzt die Erstattung auf USD 50.000 pro Patient, schließt 80 % der Gentherapien aus und erzwingt gerichtliche Einsprüche, die bis zu 2 Jahre dauern können. Diese Belastungen verringern die prognostizierte CAGR um 0,8 Prozentpunkte.

Begrenzter Patientenpool für Studien und Markteinführung

Ultra-seltene Erkrankungen mit weniger als 10.000 Patienten erfordern die Untersuchung von 15–20 Personen für jeden Studienteilnehmer, was Phase-III-Zeitpläne um bis zu 18 Monate verlängert. Alnylams HELIOS-B-Studie schloss 164 Patienten in 18 Ländern über 26 Monate ein und erforderte 12 Partnerschaften mit Patientenorganisationen. Feste kommerzielle Gemeinkosten von über USD 40 Millionen jährlich zwingen Sponsoren, Preise über USD 300.000 festzusetzen, nur um die Gewinnschwelle zu erreichen. Unterschiedliche regulatorische Standards – die FDA erlaubt nun Mikrostudien mit 20–30 Patienten, während Europa mindestens 50 fordert – können EU-Markteinführungen um weitere 12–18 Monate verzögern. Die daraus resultierende Reibung zieht 0,5 Prozentpunkte von der Wachstumsrate des Orphan Drugs Marktes ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimitteltyp: Biologika bauen Führung aus

Biologika sicherten sich 2025 einen Marktanteil von 65,55 % am Orphan Drugs Markt und werden voraussichtlich bis 2031 mit einer CAGR von 10,85 % wachsen. Die Marktgröße des Orphan Drugs Marktes für Biologika dürfte sich daher über den Prognosezeitraum mehr als verdoppeln, da Gentherapien, monoklonale Antikörper und zellbasierte Produkte Enzymersatztherapien ablösen. Fünfzehn Gentherapien erhielten 2024–2025 die FDA-Zulassung und verwandelten viele Erkrankungen von lebenslangen Behandlungen in Einmaldosierungen. Monoklonale Antikörper machen bereits 43 % des Biologika-Umsatzes aus, und Fc-modifizierte Formate erreichen nun Dosierungsintervalle von mehr als 28 Tagen, was die Infusionshäufigkeit reduziert und die Therapietreue bei der EMA verbessert.

Das Wachstum bei Nicht-Biologika wird durch die Wiederverwendung von Kleinmolekülen und die Entwicklung oraler Formulierungen angeführt. Vertexs oraler CFTR-Modulator Trikafta erzielte 2024 einen Umsatz von USD 9,8 Milliarden und bewies, dass hochvolumige genotypische Teilsegmente im Orphan Drugs Markt weiterhin Blockbuster-Ökonomie unterstützen können. Orale Substratreduktionstherapien wie Cerdelga senken die jährlichen Behandlungskosten im Vergleich zu Infusionen um 30 %. Der Biosimilar-Druck bleibt begrenzt, bis die gesetzliche Exklusivität abläuft, was die Preissetzungsmacht der Biologika für den größten Teil des Prognosezeitraums erhält.

Nach Krankheitsbereich: Onkologie dominiert, Neurologie gewinnt an Dynamik

Onkologische Indikationen machten 2025 37,53 % des Umsatzes aus, gestützt durch CAR-T-Therapien und Antikörper-Wirkstoff-Konjugate, die auf seltene hämatologische Malignome abzielen. Bispezifische Antikörper wie Columvi und Monjuvi erweiterten den adressierbaren Pool rezidivierter Blutkrebserkrankungen und trieben ein zweistelliges Wachstum im Orphan Drugs Markt an. Hämatologische und immunologische Produkte bleiben die zweitgrößte Gruppe, wobei Casgevy und Lyfgenia die lebenslangen Faktorersatzkosten um bis zu 50 % senken.

Neurologische Erkrankungen verzeichneten die schnellste CAGR von 12,75 % bei Zulassungen für die Alzheimer-Antikörper Leqembi und Kisunla sowie Gentherapien für Duchenne-Muskeldystrophie und spinale Muskelatrophie bei der EMA. Eine spätstufige Pipeline von 18 Programmen, die auf Huntington-Krankheit, ALS und seltene Epilepsien abzielen, wird den Umsatz voraussichtlich über 2030 hinaus beschleunigen. Metabolische, infektiöse und verbleibende ultra-seltene Kategorien entwickeln sich jeweils langsamer, profitieren aber dennoch von einem breiteren Neugeborenenscreening und verbesserten Diagnosetechnologien.

Nach Verabreichungsweg: Parenteral behält Vorrang, orale Therapien steigen auf

Parenterale Formulierungen machten 2025 70,15 % des Umsatzes aus, da Gentherapien, monoklonale Antikörper und Enzymersatzstoffe eine intravenöse oder subkutane Verabreichung erfordern. Die Krankenhausüberwachung auf Zytokin-Freisetzungssyndrom und strenge Kühlkettenstandards halten viele dieser Produkte an stationäre Einrichtungen gebunden und stärken die Dominanz der Krankenhausapotheken. Lang wirkende Injektionspräparate, exemplarisch durch Cabenuva und Dupixent, verlängern die Dosierungsintervalle nun auf bis zu 8 Wochen, was die Therapietreue bei Kindern und älteren Patienten verbessert.

Orale Wirkstoffe wachsen mit einer CAGR von 11,82 %, dank Fortschritten bei Permeabilitätsverstärkern und Nanopartikelbeschichtungen, die den gastrischen Abbau überwinden. Trikafta und Cerdelga zeigen, dass oral verabreichte Produkte im Orphan Drugs Markt noch erhebliche Segmente erschließen können, wenn genetische Teilpopulationen 30.000 Patienten übersteigen. Inhalative und topische Verabreichungswege bleiben Nischen, entwickeln sich aber weiterhin für pulmonale und ophthalmologische Erkrankungen.

Nach Vertriebskanal: Krankenhausapotheken dominieren, Online-Abgabe beschleunigt sich

Krankenhausapotheken hielten 2025 einen Anteil von 62,52 %, da infusionsbasierte Gentherapien und CAR-T-Produkte in zertifizierten Zentren verabreicht werden müssen. Die Kostenplus-Struktur von Medicare Part B incentiviert Krankenhäuser, die Kontrolle über hochpreisige Biologika zu behalten, während kommerzielle Versicherer Versorgungsortregeln durchsetzen, die komplexe Therapien in akkreditierte Zentren lenken.

Online-Spezialapotheken werden voraussichtlich mit einer CAGR von 13,12 % wachsen, dem höchsten aller Kanäle, da Kurierpartner, IoT-fähige Verpackungen und die Koordination durch Fernpflegepersonal die Heimverabreichung ermöglichen. UnitedHealthcare und Anthem haben 2025 die Heiminfusion für 12 Biologika vorgeschrieben und dabei im Vergleich zu ambulanten Krankenhauseinstellungen USD 28.000 pro Patient jährlich eingespart. Europa hinkt aufgrund von Beratungspflichten hinterher, aber die bundesstaatliche Vorrangstellung in den USA ermöglicht die bundesstaatenübergreifende Abgabe und verschafft Online-Anbietern einen Anteil von 18 % gegenüber Europas 8 %.

Geografische Analyse

Nordamerika machte 2025 45,55 % des Umsatzes aus, angetrieben durch die 25%ige Steuergutschrift des Orphan Drug Act und die 7-jährige Exklusivität, die die Entwicklungskosten um rund 40 % senken. Risikokapitalinvestitionen stiegen 2024–2025 auf USD 12,8 Milliarden, wobei Kapital in CRISPR- und RNA-Plattformen floss, die mehrere Indikationen unter einem einzigen IND adressieren können. Der Marktanteil des Orphan Drugs Marktes in der Region wird voraussichtlich trotz bevorstehender Medicare-Preisverhandlungen über 40 % bleiben, da Sponsoren Markteinführungen staffeln, um den Orphan-Status zu erhalten.

Der Asien-Pazifik-Raum wird voraussichtlich mit einer CAGR von 11,22 % wachsen, der weltweit schnellsten, da Chinas mittlere regulatorische Verzögerung auf 1,4 Jahre gesunken ist und Japans SAKIGAKE-Zulassungsweg Prüfungen innerhalb von sechs Monaten abschließt. Chinas Erstattungspflicht für Enzymersatztherapien verdoppelte die behandelte Bevölkerung bei lysosomalen Speicherkrankheiten, während Japan Orphan-Arzneimittel zwei Jahre nach der Markteinführung zu 110 % der Kosten erstattet und damit frühe Einreichungen incentiviert. Australiens vorläufiger Zulassungsweg und ergebnisbasierte Verträge in Südkorea erweitern den regionalen Zugang weiter.

Europa verzeichnet eine robuste Pipeline-Aktivität mit 15 Orphan-Zulassungen allein im Jahr 2024, unterstützt durch 100%ige Gebührenbefreiungen für KMU und bis zu 12 Jahre Exklusivität bei der EMA. Allerdings fordern Nutzenbewertungsgremien nun innerhalb von 18 Monaten nach der Markteinführung vergleichende Wirksamkeitsdaten, und Gesetzgebungsvorschläge könnten die Exklusivität für Arzneimittel mit einem Umsatz von über EUR 50 Millionen auf acht Jahre verkürzen, was die europäische Orphan Drugs Marktgröße um 15–20 % des prognostizierten Umsatzes komprimieren könnte. Südamerika, der Nahe Osten und Afrika repräsentieren zusammen einen kleinen, aber wachsenden Anteil, da ANVISAs Fast-Track-Verfahren in Brasilien und nationale Register des Golfkooperationsrats neue Patientenpools schaffen.

Regulatorisches Umfeld

Die Regulierung von Orphan-Arzneimitteln stützt sich weiterhin auf etablierte Exklusivitäts- und Rahmenwerke für beschleunigte Prüfungen, wobei die Vereinigten Staaten durch die FDA-Orphan-Designation und die Anerkennung exklusiver Zulassungen gemäß 21 CFR Part 316 verankert sind. Im Jahr 2026 wird die Compliance- und Planungsarbeit der Sponsoren durch FDA-Aktivitäten im Zusammenhang mit Leitlinien für seltene Erkrankungen und der laufenden Aufsicht über das Orphan-Programm geprägt, neben Zulassungen für seltene Erkrankungen wie der FDA-Zulassung von Wellcovorin für den zerebralen Folattransportmangel (FOLR1-Variante) im März 2026.

In Europa führt das EU-Arzneimittelreformpaket 2026 (Kompromisstexte des Rates der Europäischen Union, veröffentlicht im März 2026) eine gestufte Orphan-Exklusivitätsstruktur ein und verlagert Teile des Orphan-Designationsprozesses zur Europäischen Arzneimittel-Agentur. Gleichzeitig verschärfen sich die Marktzugangsanforderungen im Rahmen der EU-HTA-Verordnung (in Kraft seit Januar 2025), die Orphan-Entwickler dazu drängt, regulatorische Evidenzpakete früher an die Erwartungen an vergleichende Daten und Real-World-Daten anzupassen.

Wettbewerbslandschaft

Die sieben größten Unternehmen – Novartis, Roche, Pfizer, AbbVie, Takeda, Sanofi und Bristol Myers Squibb – kontrollieren den Großteil des Umsatzes, doch mehr als 180 Biotechnologieunternehmen in der Frühphase besitzen Pipelines mit einem einzigen Wirkstoff, was den Gesamtwettbewerb moderat hält. Jüngste Transaktionen bevorzugen Plattformfähigkeiten: AbbVie kaufte Cerevel für USD 8,7 Milliarden, um ein Neurowissenschaftsportfolio zu sichern, während Novartis USD 3,5 Milliarden für Chinooks Komplementinhibitor-Programme zahlte, die mehrere renale Indikationen abdecken. Bristol Myers Squibbs USD 4,8 Milliarden Mirati-Deal und Sanofis USD 2,2 Milliarden Inhibrx-Kauf bestätigen die Verlagerung hin zu Mehrfachindikations-Pipelines als Absicherung gegen bevorstehende Medicare-Preisverhandlungen.

Genbearbeitungspioniere wie Vertex und CRISPR Therapeutics lieferten 2024 die erste CRISPR-basierte Therapie, Casgevy, für Sichelzellanämie und Beta-Thalassämie und ebneten damit den Weg für Folgetherapien bei Duchenne-Muskeldystrophie und Typ-1-Diabetes. Alnylam bleibt ein führendes Unternehmen bei RNA-Interferenz, während Sarepta die Gentherapie für neuromuskuläre Erkrankungen dominiert, und aufkommende KI-native Unternehmen wie Insilico Medicine zeigen, dass Plattformen für maschinelles Lernen Zielbibliotheken schnell erweitern können. Kostenträger fordern zunehmend ergebnisbasierte Verträge; Hersteller reagieren mit Investitionen in Fernüberwachung und digitale Register, die reale Evidenz generieren und die Premiumpreisgestaltung stärken.

Führende Unternehmen im Orphan Drugs Markt

-

Novartis AG

-

F. Hoffmann-La Roche Ltd

-

AbbVie Inc.

-

Sanofi S.A.

-

Pfizer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein klareres Zeitfenster für die Lebenszyklusplanung in den USA ergibt sich aus dem Consolidated Appropriations Act, 2026 (in Kraft getreten am 3. Februar 2026), der den Orphan Drug Act ändert. Er stellt klar, dass die Orphan-Drug-Exklusivität die Zulassung desselben Arzneimittels nur für dieselbe zugelassene Verwendung oder Indikation blockiert, und nicht für alle Verwendungen innerhalb einer designierten Erkrankung. Diese Klarstellung verringert die Unklarheit bei Multi-Indikationsstrategien und unterstützt eine überlegtere Abfolge von ergänzenden Einreichungen für Wirkstoffe gegen seltene Erkrankungen, wobei der Fokus weiterhin auf Evidenzpaketen liegt, die einer Prüfung durch Kostenträger und Regulierungsbehörden standhalten können.

Auch im Bereich Herstellung und Entwicklungsmodelle entsteht zunehmend Freiraum, da sich der Orphan-Mix hin zu Biologika und fortschrittlichen Therapien verschiebt. Die Branchenübernahme von Suspensionszellkultur (die eine Skalierung auf Rührkessel-Bioreaktoren mit 500 L+ unterstützt) und kontinuierlichen Bioprozessschritten (wie kontinuierliche Chromatographie und Single-Pass-Tangentialflussfiltration) zielt auf Engpässe in der AAV- und Lentivirus-Vektorversorgung ab, insbesondere für Programme, die durch Herstellungskosten und Chargenvariabilität eingeschränkt sind. Bei der Kommerzialisierung expandieren vernetzte Entwicklungsmodelle für ultraseltene Erkrankungen, wobei der Orphan Therapeutics Accelerator (OTXL) im Juni 2026 seine Orphan-ClinDevNet-Partnerbasis erweitert hat, einschließlich SK pharmteco, um die klinische Durchführung und den Zugang zu Fertigungskapazitäten für zurückgestellte oder ins Stocken geratene Kandidaten für seltene Erkrankungen zu verbinden.

Aktuelle Branchenentwicklungen

- Juli 2026: Novartis erhielt die Zulassung der Europäischen Kommission für Itvisma (Onasemnogen-Abeparvovec) bei spinaler Muskelatrophie (SMA) 5q. Die Zulassung erweitert den Zugang in einer wirkungsstarken neuromuskulären Orphan-Indikation und unterstreicht die Rolle zentralisierter EU-Entscheidungen bei der Skalierung fortschrittlicher Therapien über Einzellandeinführungen hinaus.

- Juni 2026: Sanofi erhielt die beschleunigte Zulassung der US-FDA für Tzield (Teplizumab-mzwv) zur Verzögerung des Rückgangs der Insulinproduktion bei Kindern im Alter von 8 bis 17 Jahren mit Typ-1-Diabetes im Stadium 3. Die Entscheidung erweitert das adressierbare pädiatrische Segment für eine immunmodulierende Therapie und zeigt, wie beschleunigte Zulassungswege weiterhin Spezialpräparate schneller durch den US-Markt bringen.

- Mai 2026: Roche erhielt die Zulassung der US-FDA für OCREVUS (Ocrelizumab) bei schubförmig remittierender Multipler Sklerose bei pädiatrischen Patienten ab 10 Jahren. Die Erweiterung der Zulassung auf jüngere Patienten vertieft den Lebenszykluswert eines etablierten Biologikums und erhöht den Bedarf an pädiatrischen klinischen und Real-World-Evidenzprogrammen, um die Differenzierung aufrechtzuerhalten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt erfasst verschreibungspflichtige Arzneimittel mit Orphan-Designation, die zur Behandlung seltener Erkrankungen eingesetzt werden, gemessen als Umsätze auf Herstellerebene für kommerzialisierte Produkte über die wichtigsten Regionen hinweg.

Ausschlüsse des Anwendungsbereichs: Wir schließen kompoundierte Formulierungen, Importe für namentlich benannte Patienten und Umsätze aus, die hauptsächlich durch Off-Label-Use für nicht seltene Indikationen bedingt sind.

Übersicht der Segmentierung

-

Nach Arzneimitteltyp

- Biologika

- Nicht-Biologika

-

Nach Krankheitsbereich

- Onkologische Erkrankungen

- Hämatologische & Immunologische Erkrankungen

- Neurologische Erkrankungen

- Metabolische Erkrankungen

- Infektionskrankheiten

- Sonstige seltene Erkrankungen

-

Nach Verabreichungsweg

- Parenteral

- Oral

- Inhalation

- Topisch

- Implantierbar

-

Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

-

Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

-

Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

-

Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wird verwendet, um die äußeren Grenzen des Marktes festzulegen und zu vermeiden, dass Orphan-designierte Umsätze mit breiteren Umsätzen aus Erkrankungen mit seltenen Krankheitsbildern oder der Spezialpharmazeutik gemischt werden. Wir haben Erkrankungs- und Designationsregeln anhand öffentlicher Regulierungs- und Politikquellen verankert, wie FDA-Datenbanken zu Orphan-Drug-Designationen und Zulassungen, öffentliche Bewertungsberichte der EMA sowie Register und Interessenvertretungen für seltene Erkrankungen.

Um den Nachfrage- und Zugangskontext aufzubauen, haben wir außerdem Quellen wie CDC- und nationale Gesundheitsstatistikportale, peer-reviewte Fachzeitschriften für Prävalenz- und Behandlungsraten sowie Handels- und Zollveröffentlichungen berücksichtigt, wenn Kühlketten- oder Biologika-Lieferbeschränkungen relevant waren. Geschäftsberichte, Präsentationen zu Quartalsergebnissen und Pressemitteilungen von Unternehmen wurden verwendet, um Zeitpunkt der Einführung, Indikationserweiterungen und den Mix der Therapieklassen zu validieren. Wo Offenlegungen dünn waren, haben wir ausgewählte kostenpflichtige Quellen für Unternehmensfinanzen und eine separate kostenpflichtige Patentdatenbank verwendet, um Lücken zu verringern. Diese Beispiele sind nicht erschöpfend, und wir haben auch andere öffentliche Quellen zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, gegenzuprüfen, was sich tatsächlich in behandelte Patienten und Umsatz umsetzt, da eine Designation allein nicht zu breiter Akzeptanz führt. Wir sprachen mit einer Mischung aus Herstellern, Vertriebspartnern, Klinikern und auf Kostenträger oder Zugang fokussierten Experten in Amerika, EMEA und APAC, um Annahmen zu Diagnoseraten, Therapiewechseln und Preisentwicklung für wichtige Orphan-Therapiebereiche zu überprüfen.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 15% | APAC: 45% |

| Mid-Tier: 58% | Funktions-/Bereichsleiter: 42% | EMEA: 36% |

| Kleinere Akteure: 16% | Manager: 43% | Amerika: 19% |

Marktdimensionierung und Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem Orphan-Designationen und Zulassungslisten auf einen länderspezifischen Nachfragepool abgebildet und dann durch Prävalenz, Diagnose, Behandlungsberechtigung und Zugangsbeschränkungen gefiltert werden, um eine realistische behandelte Kohorte zu erhalten. Ausgehend davon wird der Wert unter Verwendung des Mixes der Therapieklassen und typischer Preisspannen ab Hersteller rekonstruiert, mit Anpassungen für regionsspezifische Erstattungs- und Vertriebsdynamiken.

Wir haben die Gesamtsummen mithilfe ausgewählter Bottom-up-Näherungen bestätigt, wie z. B. stichprobenartige Offenlegungen von Produktumsätzen, Zusammenfassungen von Einführungskohorten nach Therapiebereich und Volumenproxys, wo Dosierung und Patientenzahlen angemessen beobachtbar sind. Wo Offenlegungslücken bestehen, werden fehlende Teile mithilfe von Vergleichsgruppen-Benchmarks für Adoptionskurven und Preisspannen gefüllt, gefolgt von einer Analystenprüfung, um die Annahmen mit den Beschränkungen des realen Zugangs konsistent zu halten.

Für die Prognose haben wir eine Szenarioanalyse verwendet, da das Wachstum von Orphan-Arzneimitteln häufig durch eine kleine Anzahl wirkungsstarker Ereignisse geprägt wird, die sich schnell ändern, einschließlich Erweiterungen der Zulassung, Umsetzung der Pipeline und Exklusivitätsklippen. Zu den wichtigsten Eingaben gehören der Fluss neuer Orphan-Zulassungen, die Richtung der Prävalenz- und Diagnosetrends bei wichtigen seltenen Erkrankungen, die Zeit bis zu Erstattungsentscheidungen, die Entwicklung des Biologika-Anteils sowie die erwartete Entwicklung von Listenpreisen und Nettopreisen nach Region, wobei der endgültige Verlauf mit dem verglichen wird, was Experten als Basisszenario-Ausblick beschrieben haben.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über Designationszahlen, Zulassungszeitpläne und unabhängige Signale wie Wachstumsmuster in Therapiebereichen und länderspezifische Zugangsmeilensteine überprüft. Wenn das Modell einen Sprung ergibt, der durch die Zeitplanung der Einführung oder die Logik der behandelten Patienten nicht gestützt wird, wird die Annahme überprüft, und gezielte erneute Kontaktaufnahmen mit der jeweiligen Expertengruppe werden ausgelöst.

Vor der Freigabe wird das vollständige Modell schrittweise überprüft, beginnend mit Plausibilitätsprüfungen der Eingaben, gefolgt von Abweichungsprüfungen nach Region und Therapieklasse, und anschließend einer internen Überprüfung, die die größten Beitragenden zur Gesamtsumme hinterfragt. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse wie große Zulassungen, sicherheitsbedingte Rückzüge oder bedeutende politische Änderungen auftreten, gefolgt von einer abschließenden Prüfung vor der Auslieferung, damit die Kunden den aktuellsten Stand erhalten.

Vergleich der Marktgröße von Orphan-Arzneimitteln von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Orphan-Arzneimittel unterscheiden sich häufig, weil der Markt bei unterschiedlichen Preispunkten, über unterschiedliche Länderkörbe und mit unterschiedlichen Regeln dafür erfasst werden kann, was als Orphan-Umsatz gilt. Auch das Timing spielt eine Rolle, da eine einzelne Zulassung oder Indikationserweiterung den Wert eines Jahres verändern kann, insbesondere in der Onkologie und bei seltenen genetischen Erkrankungen.

Die Tabelle weist auf eine Streuung hin, die hauptsächlich durch Umfang- und Preisentscheidungen sowie durch die Aggressivität des Prognose-Basisszenarios bedingt ist. Einige Schätzungen scheinen breitere Behandlungsumsätze bei seltenen Erkrankungen zu vermischen oder Off-Label-Use einzubeziehen, während andere Annahmen im Stil von Listenpreisen anwenden, die über den tatsächlich realisierten Herstellerumsätzen liegen können, wenn Rabatte und Zugangsbeschränkungen berücksichtigt werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 245,60 Mrd. USD (2026) | |

| Branchendatenanbieter A | 208,76 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und legt häufig mehrere Segmentierungsansätze übereinander, die Orphan-designierte Produkte mit breiteren kommerziellen Umsätzen bei seltenen Erkrankungen vermischen können, was den erfassten Umsatzpool und das Timing des Wachstums verändern kann. |

| Globaler Verlag B | 190,87 Mrd. USD (2024) | Stützt sich auf einen Ausgangspunkt von 2024 mit einem schnelleren Wachstumsprofil, und die Diskussion des Umfangs ist weniger eindeutig darüber, ob die Werte ab Hersteller oder auf Listenpreisbasis erfasst werden, und wie mit der Off-Label-Nachfrage umgegangen wird. |

Die Tabelle zeigt, dass die Auswahl des Jahres und die Umfangsregeln die Zahl um zweistellige Milliardenbeträge verschieben können, und im Modell von Mordor Intelligence wird der Wert zu Ab-Hersteller-Preisen für originäre Biologika- und niedermolekulare Orphan-Arzneimittel erfasst, die in einer definierten Ländergruppe zugelassen sind oder sich in der kommerziellen Einführung befinden, wobei Off-Label-Umsätze für nicht seltene Indikationen ausgeschlossen sind. Da die Schritte an die Logik der behandelten Kohorte, Zugangsprüfungen und die Preisbehandlung gebunden sind, können Käufer nachvollziehen, was erfasst wird, und die Argumentation bei der Planung von Szenarien nachbilden.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Orphan Drugs Markt im Jahr 2031 erreichen?

Es wird erwartet, dass er USD 334,28 Milliarden erreicht und zwischen 2026 und 2031 mit einer CAGR von 6,36 % wächst.

Warum wachsen Biologika schneller als Kleinmoleküle bei seltenen Erkrankungen?

Gentherapien, monoklonale Antikörper und zellbasierte Plattformen verdrängen ältere Kleinmolekülbehandlungen und treiben eine CAGR von 10,85 % für Biologika an.

Welche Region wird voraussichtlich bis 2031 am schnellsten wachsen?

Der Asien-Pazifik-Raum wird voraussichtlich die stärkste CAGR von 11,62 % zwischen 2025 und 2030 erzielen.

Wie beeinflussen Online-Apotheken den Vertrieb?

Online-Spezialapotheken wachsen mit einer CAGR von 13,12 %, indem sie Kühlkettenlieferung mit Fernpflegeunterstützung kombinieren.

Welche politische Veränderung wird die US-amerikanische Orphan-Drug-Preisgestaltung nach 2026 beeinflussen?

Das Inflation Reduction Act schränkt die Orphan-Ausnahme ein, sodass Sponsoren Indikationen staffeln, um Medicare-Verhandlungen zu verzögern.

Welcher Krankheitsbereich wird voraussichtlich die höchste Wachstumsrate aufweisen?

Neurologische Erkrankungen, angetrieben durch Gentherapien und Alzheimer-Antikörper, werden bis 2031 voraussichtlich mit einer CAGR von 12,75 % wachsen.

Seite zuletzt aktualisiert am: