Marktgröße und Marktanteil für rezeptfreie Arzneimittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 204.91 Milliarden US-Dollar |

| Marktgröße (2031) | 256.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.57% CAGR |

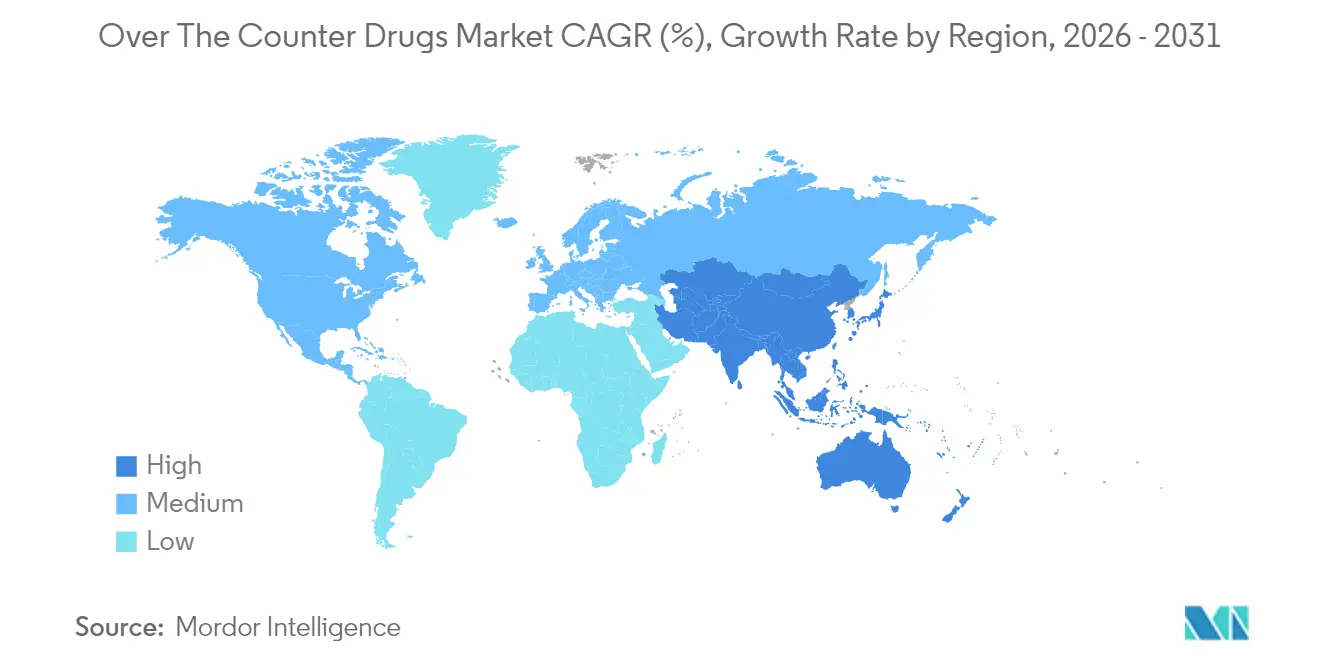

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

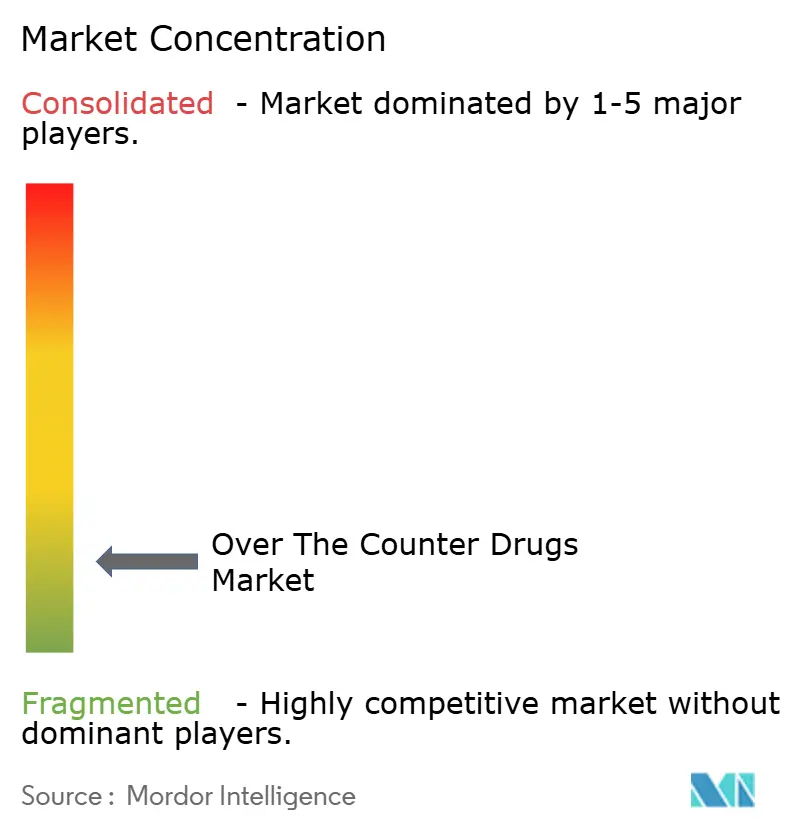

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für rezeptfreie Arzneimittel von Mordor Intelligence

Die Marktgröße für rezeptfreie Arzneimittel wurde im Jahr 2025 auf 195,96 Milliarden USD geschätzt und soll von 204,91 Milliarden USD im Jahr 2026 auf 256,18 Milliarden USD bis 2031 wachsen, bei einem CAGR von 4,57 % während des Prognosezeitraums (2026–2031). Das stetige Wachstum beruht auf der zunehmenden Bereitschaft der Verbraucher, geringfügige Beschwerden selbst zu behandeln – ein Trend, der die Belastung der Primärversorgungssysteme verringert und Unternehmen belohnt, die die Entscheidungsfindung am Regal vereinfachen können. Die Regulierungsbehörden lockern weiterhin Vorschriften, die komplexe Wirkstoffe einst auf verschreibungspflichtige Kanäle beschränkten, und laden Hersteller dazu ein, End-of-Life-Strategien für etablierte Marken zu überdenken und digitale Selbstauswahltools in Produkteinführungen zu integrieren. Investitionen verlagern sich zudem auf Darreichungsformen, die eher wie tägliche Wellness-Rituale wirken – Gummibärchen, Kautabletten und Pflaster –, da Geschmack und Bequemlichkeit beim Abwägen von Optionen durch die Käufer nun neben der Wirksamkeit stehen. Da das Fälschungsrisiko in Teilen Asiens nach wie vor hoch ist, kombinieren Markeninhaber Track-and-Trace-Technologie mit Gemeinschaftsaufklärung, um das Vertrauen zu schützen, während Einzelhändler in Nordamerika und Europa Omnichannel-Modelle verfeinern, die Haustürlieferung mit Echtzeit-Apothekerberatung verbinden.

Wichtigste Erkenntnisse des Berichts

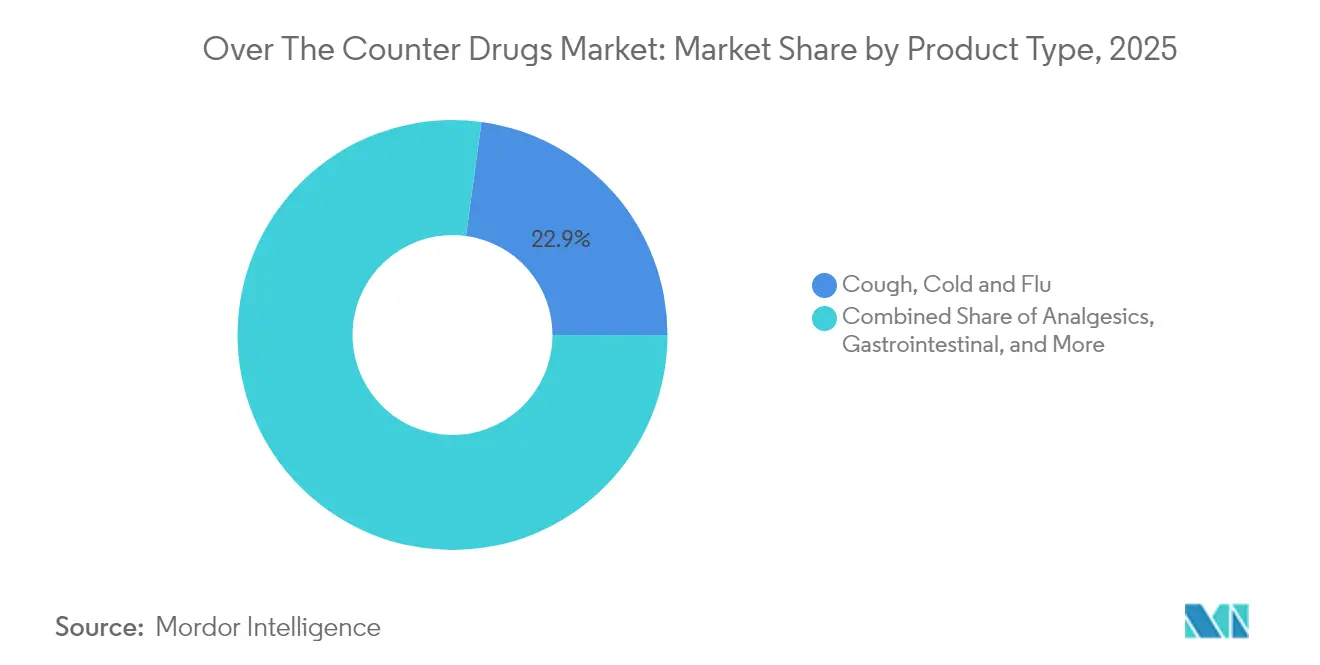

- Nach Produkttyp hielten Husten-, Erkältungs- und Grippemittel im Jahr 2025 einen Umsatzanteil von 22,85 %, während Vitamine, Mineralien und Nahrungsergänzungsmittel bis 2031 voraussichtlich mit einem CAGR von 7,52 % wachsen werden.

- Nach Formulierungstyp dominierten Tabletten mit 38,25 % des Umsatzes im Jahr 2025; Gummibärchen und Kautabletten sind das am schnellsten wachsende Format mit einem CAGR von 9,35 % bis 2031.

- Nach Vertriebskanal entfielen auf Einzelhandelsapothekenketten im Jahr 2025 41,95 % des Umsatzes, während Online-Apotheken im Prognosezeitraum mit einem CAGR von 9,95 % wachsen.

- Nach Altersgruppe entfielen auf Erwachsene (15–64 Jahre) im Jahr 2025 63,40 % der Marktgröße für rezeptfreie Arzneimittel, und das geriatrische Segment (65+) wächst am schnellsten mit einem CAGR von 8,16 %.

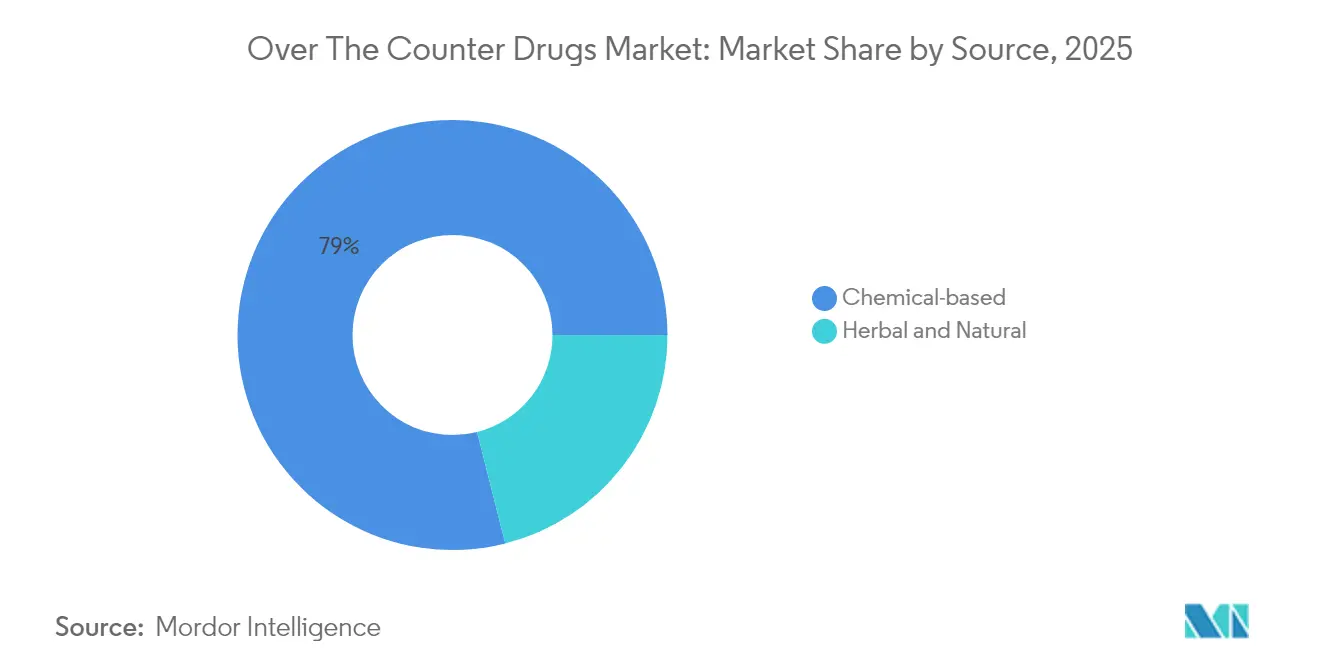

- Nach Quelle behielten chemisch basierte Produkte im Jahr 2025 einen Marktanteil von 78,95 % bei rezeptfreien Arzneimitteln; pflanzliche und natürliche Alternativen zeigen mit einem CAGR von 8,88 % bis 2031 die stärkste Dynamik.

- Nach Geografie führte Nordamerika im Jahr 2025 mit 34,55 % des globalen Umsatzes, während Asien-Pazifik den höchsten regionalen CAGR von 8,31 % bis 2031 verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für rezeptfreie Arzneimittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verbraucherpräferenz für Selbstfürsorge und präventive Gesundheit | +1.8% | Global, mit stärkerem Effekt in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Anhaltende Umstellungen von verschreibungspflichtigen auf rezeptfreie Arzneimittel in mehreren Therapiebereichen | +1.2% | Nordamerika und EU, mit verzögerter Übernahme in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Verbreitung digitaler und Omnichannel-Apothekenplattformen | +0.9% | Global, mit früher Übernahme in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Liberalisierung der Apotheken- und Arzneimittelhandelsvorschriften in Entwicklungsländern | +0.7% | Asien-Pazifik, Afrika und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Rasch alternde Bevölkerung mit steigendem Bedarf an chronischem Management mit rezeptfreien Arzneimitteln | +1.0% | Japan, Westeuropa, Nordamerika, China | Langfristig (≥ 4 Jahre) |

| Postpandemischer Fokus auf Atemwegs- und Immunitätsprodukte | +1.1% | Global, mit höherer Intensität in Regionen mit starken COVID-19-Auswirkungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbraucherpräferenz für Selbstfürsorge und präventive Gesundheit

81 % der Verbraucher greifen laut Angaben von Pfizer bei geringfügigen Beschwerden als erste Reaktion auf ein rezeptfreies Produkt zurück. Die Verhaltensverschiebung ist groß genug, um den Arztbesuch bei häufigen Erkrankungen zu reduzieren, was wiederum die Verschreibungsgewohnheiten verändert: Ärzte betrachten den Einsatz rezeptfreier Arzneimittel zunehmend als wesentlichen Bestandteil von Stufentherapieprotokollen, um verschreibungspflichtige Interventionen für Patienten mit höherem Versorgungsbedarf vorzubehalten. Ein interessanter Nebeneffekt ist, dass Kostenträger diesen Trend stillschweigend begrüßen, da jeder für rezeptfreie Arzneimittel ausgegebene Dollar einen privaten Eigenanteil einbringt, der die Erstattungsbudgets entlastet – eine Dynamik, die den Kostendruck ohne neue Gesetzgebung neu ausbalanciert.

Anhaltende Umstellungen von verschreibungspflichtigen auf rezeptfreie Arzneimittel

Die US-amerikanische Behörde für Lebens- und Arzneimittel (FDA) kodifizierte im Januar 2025 die Regelung zu zusätzlichen Bedingungen für die nicht verschreibungspflichtige Verwendung (ACNU), die den Weg für Produkte mit differenzierten Sicherheitsprofilen für den Wechsel in den rezeptfreien Status öffnet. Mehr als 700 einzelne Produkte haben die Verschreibungspflicht überwunden, wie die Verbraucherhealthcare-Produkte-Vereinigung (CHPA) anmerkt. Eine wenig beachtete Konsequenz ist, dass Lebenszyklusmanagement-Teams die Umstellung von verschreibungspflichtigen auf rezeptfreie Arzneimittel nun als gängigen strategischen Hebel neben Patentlaufzeitverlängerungsmaßnahmen betrachten, was die kommerziellen Rückenwinde für etablierte Wirkstoffe effektiv verlängert, ohne sie neu zu positionieren oder zu reformulieren.

Verbreitung digitaler und Omnichannel-Apotheken

Akademische Forschung in Japan zeigt, dass zwar 89 % der Verbraucher rezeptfreie Arzneimittel noch immer im Geschäft kaufen, aber fast jeder Zehnte online kauft und dabei ein Smartphone für ergänzende Informationen nutzt. Dieses hybride Muster zeigt, dass sich das Modell „online recherchieren, offline kaufen” zu einer Realität des „überall recherchieren, überall kaufen” wandelt. Einzelhandelsketten reagieren darauf, indem sie QR-Codes auf Regaletiketten einbetten, um digitale Inhalte am Point of Sale zu integrieren – ein Schritt, der das Geschäft still und leise von einem Transaktionsort zu einem Inhaltsverstärkungsknoten macht[1]Guyue Tang et al., „Analyse der Einstellungen japanischer Verbraucher gegenüber der digitalen Transformation des Kaufverhaltens bei rezeptfreien Arzneimitteln und der eHealth-Kompetenz”, Frontiers in Digital Health, frontiersin.org.

Liberalisierung der Apotheken- und Arzneimittelhandelsvorschriften in Entwicklungsländern

Indien und China führen Reformen durch, die es Nicht-Apotheken-Outlets ermöglichen, ausgewählte rezeptfreie Produktlinien zu führen – eine politische Haltung, die in Südkorea gespiegelt wird, wo die Verfügbarkeit in Convenience-Stores die Preispunkte gedrückt und den traditionellen Apothekenumsatz beeinträchtigt hat. Für Hersteller multipliziert diese regulatorische Lockerung die Vertriebsknoten, fragmentiert aber auch das Bestandsmanagement und erzwingt Investitionen in datenreiche Nachfrageerfassungsplattformen. Ein kontraintuitiver Vorteil ergibt sich für kleinere Marken: Breitere Kanäle reduzieren Regalplatzbarrieren und ermöglichen es agilen Neueinsteigern, Sichtbarkeit in Outlets zu erlangen, die historisch etablierten Platzhirschen vorbehalten waren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gefälschte und minderwertige Produkte untergraben das Markenvertrauen in Schwellenmärkten | -0.8% | Asien-Pazifik, Afrika und Teile Lateinamerikas | Mittelfristig (2–4 Jahre) |

| Preiserosion durch zunehmenden Einzelhandelswettbewerb und Expansion von Eigenmarken | -1.2% | Global, mit stärkerem Effekt in reifen Märkten | Mittelfristig (2–4 Jahre) |

| Sicherheitsbedenken hinsichtlich Missbrauch und unerwünschter Ereignisse begrenzen die Kategorieexpansion | -0.6% | Global, mit stärkerem Einfluss in Regionen mit eingeschränktem Apothekerzugang | Kurzfristig (≤ 2 Jahre) |

| Verschärfte regulatorische Überwachung und Track-and-Trace-Mandate erhöhen die Compliance-Kosten | -0.9% | Global, mit früherer Umsetzung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gefälschte und minderwertige Produkte untergraben das Markenvertrauen

Die Nationale Vereinigung der Apothekenbehörden schätzt, dass 96 % der Online-Apothekenwebsites nicht konform betrieben werden. Diese Verbreitung fördert einen Parallelmarkt, der das legitime Markenkapital und damit die Patientenadhärenz untergräbt. Auf strategischer Ebene treibt die Fälschungsbedrohung legitime Akteure zu Blockchain-basierten Track-and-Trace-Lösungen, selbst wenn Regulierungsbehörden diese noch nicht vorgeschrieben haben. Frühe Anwender können daher einen zweifachen Vorteil erzielen: Lieferkettenintegrität und Marketinghebel, der auf verifizierter Authentizität aufgebaut ist.

Preiserosion durch zunehmenden Einzelhandelswettbewerb und Expansion von Eigenmarken

Liberalisierte Vertriebskanäle haben zu einer Preiskompression geführt, insbesondere dort, wo Massenwarenhändler Eigenmarken-SKUs einführen, die Markenformulierungen replizieren. Für nationale Marken liegt das Gegenmittel zunehmend in mehrwertschaffender Differenzierung – sei es ein schnellerer Wirkungseintritt, ein reineres Hilfsstoffprofil oder App-verknüpfte Adhärenzimpulse. Die implizite Erkenntnis ist, dass das Kompetenzprofil des Markenmanagers für rezeptfreie Arzneimittel nun klassische FMCG-Taktiken und Med-Tech-Kompetenz verbindet – eine hybride Fähigkeit, die noch vor fünf Jahren selten war.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Vitamine, Mineralien und Nahrungsergänzungsmittel überholen traditionelle Kategorien

Husten-, Erkältungs- und Grippemittel behalten mit 22,85 % im Jahr 2025 den größten Marktanteil, doch Vitamine, Mineralien und Nahrungsergänzungsmittel (VMS) verzeichnen für 2026–2031 einen CAGR von 7,52 % – den schnellsten innerhalb der Matrix. Der Trend spiegelt das postpandemische Immunitätsbewusstsein und eine breitere Verlagerung von der Behandlung zur Prävention wider. Eine bemerkenswerte Schlussfolgerung ist, dass das VMS-Branding zunehmend auf funktionale Ergebnisse wie „Schlafqualität” oder „Stressbalance” ausgerichtet ist und damit die Präzisionsbotschaftssprache nachahmt, die im Technologiesektor seit Langem verwendet wird, um Nutzervorteile statt technischer Spezifikationen zu kommunizieren.

Hersteller konzentrieren sich zunehmend auf zustandsspezifische Formulierungen, die auf aufkommende Verbraucheranliegen wie Stressmanagement, Schlafqualität und kognitive Leistungsfähigkeit abzielen, und schaffen so eine differenzierte Positionierung in einem zunehmend überfüllten Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Formulierungstyp: Tabletten bleiben das dominierende Darreichungsformat

Tabletten machen im Jahr 2025 noch immer 38,25 % des Marktes aus, aber Gummibärchen und Kautabletten wachsen mit einem CAGR von 9,35 %. Die Übernahme von Süßwarenformaten im Gesundheitsbereich veranschaulicht, wie sensorische Erlebnisse etablierte Darreichungsformen verdrängen können. Hersteller investieren nun in gelatinefreie Pflanzenbases und reduzierte Zuckerprofile, um gesundheitsbewusste Erwachsene anzusprechen, nicht nur Kinder. Diese Verlagerung unterstreicht eine strategische Erkenntnis: Geschmack und Textur werden zu grundlegenden Produktattributen und verwischen die historische Grenze zwischen therapeutischer Wirksamkeit und Verbrauchergenuss.

Die Innovationspipeline für rezeptfreie Formulierungen wächst weiter, wobei transdermale Pflaster für eine gleichmäßige Wirkstoffabgabe an Bedeutung gewinnen und oral zerfallende Formen Schluckbeschwerden bei pädiatrischen und geriatrischen Patienten begegnen.

Nach Altersgruppe: Erwachsene im Alter von 15–64 Jahren entfallen auf den größten Anteil

Erwachsene im Alter von 15–64 Jahren halten im Jahr 2025 63,40 % des Verbrauchs, aber Senioren wachsen mit einem CAGR von 8,16 % für 2026–2031 am schnellsten. Verschiedene Quellen haben die Polypharmazie-Belastung hervorgehoben, die die Auswahl rezeptfreier Arzneimittel für ältere Erwachsene erschwert. Als Reaktion darauf erproben einige Einzelhändler Regalplatzierungen, die geriatriefreundliche SKUs bündeln und dabei die „frei von”-Gänge im Lebensmittelhandel nachahmen, die allergenfreie Produkte zusammenfassen. Diese Merchandising-Anpassung verbessert nicht nur die Navigation für Senioren, sondern erhöht auch den durchschnittlichen Warenkorbwert der Kategorie dank gebündelter Angebote.

Die alternde Bevölkerung stellt OTC-Hersteller vor einzigartige Herausforderungen, da etwa 80 % der älteren Erwachsenen mehrere chronische Erkrankungen haben, was zu komplexen Medikamentenplänen führt, die das Risiko unerwünschter Arzneimittelwechselwirkungen erhöhen.

Nach Quelle: Naturprodukte gewinnen im Mainstream an Bedeutung

Naturprodukte gewinnen im Mainstream an Bedeutung. Chemisch basierte rezeptfreie Produkte dominieren mit einem Anteil von 78,95 % im Jahr 2025, doch pflanzliche und natürliche Alternativen eilen mit einem CAGR von 8,88 % voraus. Der Trend schafft Integrationsprobleme für Gesundheitssysteme, da 77,8 % der Verbraucher in einigen Märkten pflanzliche Präparate verwenden, oft zusammen mit konventionellen Medikamenten, was potenzielle Wechselwirkungsrisiken schafft.

Signifikante Wechselwirkungen wurden mit gängigen pflanzlichen Produkten wie Grapefruit, Johanniskraut und Baldrian identifiziert, die in Kombination mit bestimmten konventionellen Medikamenten zu schwerwiegenden unerwünschten Wirkungen führen können. Dies unterstreicht die Notwendigkeit einer verbesserten Verbraucheraufklärung und eines stärkeren Bewusstseins bei Gesundheitsdienstleistern hinsichtlich pflanzlich-medikamentöser Wechselwirkungen, insbesondere bei Patienten mit chronischen Erkrankungen, die häufig mehrere Medikamente einnehmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Disruption gestaltet den Zugang neu

Digitale Disruption gestaltet den Zugang neu. Einzelhandelsapothekenketten hielten im Jahr 2025 einen Marktanteil von 41,95 %. Online-Akteure hingegen, die mit einem CAGR von 9,95 % wachsen, verwischen die Kanalabgrenzung. Traditionelle Ketten kontern mit Same-Day-Delivery und In-App-Beratung und verwandeln Apotheker damit effektiv in virtuelle Versorgungsnavigator. Der Sekundäreffekt ist, dass verschreibungspflichtige Einheiten innerhalb dieser Ketten einen Cross-Selling-Auftrieb erfahren, wenn rezeptfreie Käufer digital interagieren, was Omnichannel als Umsatzverstärker und nicht als kannibalisierenden Faktor bestätigt.

Traditionelle Apothekeneinzelhändler reagieren mit Omnichannel-Strategien, die digitale und physische Erlebnisse integrieren, während reine Online-Apotheken sich durch wettbewerbsfähige Preise, Abonnementmodelle und verbesserte Medikamentenverwaltungstools differenzieren.

Geografische Analyse

Die Marktanteilsführerschaft mit 34,55 % im Jahr 2025 wird durch hohe Eigenkosten, die die Selbstmedikation fördern, robuste Apothekenketten und ein günstiges regulatorisches Klima für die Umstellung von verschreibungspflichtigen auf rezeptfreie Arzneimittel untermauert. Der ACNU-Rahmen der FDA, der seit Januar 2025 in Kraft ist, ermöglicht es digitalen Tools, die Selbstauswahl für komplexere Wirkstoffe zu steuern – eine politische Verschiebung, die Software effektiv in einen regulatorischen Compliance-Mechanismus verwandelt. Diese Dynamik drängt Technologiepartner in den Kern von Arzneimittelvermarktungsstrategien.

Mit einem CAGR von 8,31 % stellt Asien-Pazifik bis 2031 das am schnellsten wachsende regionale Segment dar, angetrieben durch steigende verfügbare Einkommen und wachsende Mittelklasseambitionen. Die Nationale Medizinprodukteverwaltung Chinas listet mehr als 5.000 registrierte rezeptfreie Produkte auf, darunter über 800 Umstellungen aus dem verschreibungspflichtigen Status. Der zunehmende Wettbewerbsdruck veranlasst multinationale Unternehmen, nicht nur die Verpackungssprache, sondern auch die Dosisstärken an regionale klinische Leitlinien anzupassen – eine Anpassung, die historisch hinter der Marketinglokalisierung zurückgeblieben ist.

Die meisten Länder erlauben Online-Verkäufe und verzichten auf Preiskontrollen, schränken jedoch häufig den Nicht-Apotheken-Einzelhandel ein, um die Abgabeaufsicht zu wahren. Das fragmentierte Regelwerk verpflichtet Hersteller zur Pflege länderspezifischer SKU-Varianten, was die Bestandskomplexität erhöht, aber mikrozielgerichtetes Marketing ermöglicht, das auf lokale Gesundheitsanliegen abgestimmt ist. Eine anspruchsvolle Erkenntnis ergibt sich: Agile Lieferketten, die Postponement-Strategien nutzen – also die endgültige Verpackung bis zur Länderzuteilung verzögern –, sind in Europa nun ein wesentlicher Wettbewerbsvorteil.

Wettbewerbslandschaft

Die fünf größten Unternehmen im Markt kontrollieren rund 16 % des Umsatzes. Eine solche Fragmentierung bedeutet, dass Markenkapital statt Skalierung oft über die Regalplatzierung entscheidet. Unternehmensbewegungen bestätigen diese Sichtweise: GSK hat seine Haleon-Konsumgütereinheit abgespalten, und Johnson & Johnson hat Kenvue ausgegliedert – beides Maßnahmen, die darauf ausgelegt sind, Konsumgesundheitsagenden strategische Autonomie zu verleihen. Interessanterweise demokratisiert der Trennungstrend die Forschungs- und Entwicklungsbudgets, da neu unabhängige Einheiten Kapital direkt für rezeptfreie Möglichkeiten einsetzen können, ohne mit hochmargigen verschreibungspflichtigen Pipelines um Finanzierung zu konkurrieren.

Die KI-gestützte SaaS-Plattform von Petros Pharmaceuticals durchsucht elektronische Gesundheitsakten, um Wirkstoffe zu identifizieren, die für die Umstellung von verschreibungspflichtigen auf rezeptfreie Arzneimittel geeignet sind, und beschleunigt so die Dossieraufbereitung und das regulatorische Engagement. Die Plattform veranschaulicht, wie geistiges Eigentum in Form von Software sich in pharmazeutischen Wertschöpfungsketten vorgelagert einbringen kann – nicht nur im nachgelagerten Marketing oder in Adhärenz-Apps. Vorausschauende Unternehmen betrachten solche Tools als Akquisitionsziele statt als optionale Kooperationspartner, was eine Zukunft ankündigt, in der Technologie-Scouting zu einer Kernfunktion der Geschäftsentwicklung wird.

Das geriatrische Segment bleibt unterversorgt, insbesondere im Bereich des Polypharmazie-Managements. Nur wenige rezeptfreie SKUs enthalten Tablettenteilungslinien, großformatige Anweisungen oder Blisterpackungen mit taktilen Hinweisen. Unternehmen, die diese ergonomischen Schmerzpunkte lösen, können Loyalität in einer demografischen Gruppe gewinnen, die Zuverlässigkeit über Neuheit stellt, und wandeln damit einstige Nischen-Nutzererfahrungsarbeit in einen messbaren Umsatzstrom um.

Marktführer für rezeptfreie Arzneimittel

Bayer AG

Haleon Group

Sanofi S.A.

Reckitt Benckiser Group plc

Kenvue Brands LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Glenmark Pharmaceuticals erhielt die FDA-Zulassung für Olopatadin-Hydrochlorid-Augentropfen 0,2 % als rezeptfreies Produkt.

- Mai 2024: Amneal Pharmaceuticals begann mit der Lieferung von rezeptfreiem Naloxon 4 mg Nasenspray an US-amerikanische Einzelhandelsketten und veranschaulichte damit, wie Imperative der öffentlichen Gesundheit den Markteintritt für Schadensminderungsprodukte beschleunigen können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für rezeptfreie Arzneimittel als alle nicht verschreibungspflichtigen, behördlich zugelassenen Arzneimittel, die Verbraucher zur Vorbeugung oder Behandlung leichter Beschwerden eigenständig auswählen können – erhältlich in Apotheken, Supermärkten, Convenience-Stores und lizenzierten Online-Plattformen weltweit. Die Produkte umfassen Analgetika, Husten- und Erkältungsmittel, Mittel zur Unterstützung des Magen-Darm-Trakts, dermatologische Präparate, Vitamine, Mineralstoffe und Nahrungsergänzungsmittel.

Ausschluss aus dem Umfang: Kräutertees, homöopathische Mittel, Sportnahrungspulver sowie Produkte, die ausschließlich als Kosmetika vermarktet werden, sind nicht in unserer Größenbestimmung enthalten.

Segmentierungsübersicht

- Nach Produkttyp

- Husten, Erkältung und Grippe

- Analgetika

- Gastrointestinalia

- Dermatologie

- Vitamine, Mineralien und Nahrungsergänzungsmittel (VMS)

- Gewichtsmanagement

- Ophthalmologie

- Schlafmittel

- Mundpflege

- Raucherentwöhnung

- Antihistaminika / Allergie

- Ohrenpflege

- Wundversorgung

- Sonstige Produkte

- Nach Formulierungstyp

- Tabletten

- Kapseln und Weichkapseln

- Flüssigkeiten und Sirupe

- Pulver und Granulate

- Salben und Cremes

- Sprays und Inhalatoren

- Gummibärchen und Kautabletten

- Transdermale Pflaster

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapothekenketten

- Unabhängige Apotheken und Drogerien

- Online-Apotheken

- Sonstige Kanäle

- Nach Altersgruppe

- Pädiatrie (0–14 Jahre)

- Erwachsene (15–64 Jahre)

- Geriatrie (65+ Jahre)

- Nach Quelle

- Chemisch basiert

- Pflanzlich und natürlich

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten Interviews mit Apothekenketten, nationalen Regulierungsbehörden, Zulieferern von Wirkstoffen und Kliniker im Bereich Consumer Health in Nordamerika, Europa, Asien-Pazifik, Lateinamerika und dem Nahen Osten. Diese Gespräche validierten Preisschwankungen, die Online-Durchdringung und das Tempo der Rx-zu-OTC-Umstellungen, während strukturierte Umfragen in mehreren Sprachen die Kaufhäufigkeit und den typischen Warenkorbwert klärten.

Desk Research

Wir begannen mit offiziellen Statistiken wie den OTC-Monograph-Datenbanken der US FDA, dem Union Register der European Medicines Agency und den Switch-Listen der japanischen PMDA, die verdeutlichen, wie viele Wirkstoffe für die Selbstmedikation zugelassen sind. Branchenverbände, darunter CHPA, AESGP und Consumer Health Products Canada, lieferten Einzelhandelsumsatzprüfungen und politische Aktualisierungen. Weitere Erkenntnisse stammten aus öffentlichen Unternehmensberichten, ausgewählten Pressemitteilungen sowie kostenpflichtigen Datensätzen in D&B Hoovers und Dow Jones Factiva, die Markenumsätze und Kanalaufteilungen ausweisen. Eine breite Palette weiterer Open-Source- und Abonnementreferenzen wurde gesichtet, um jeden Datenpunkt gegenzuprüfen.

Desktop-Quellen skizzierten den historischen Nachfrageverlauf, offenbaren jedoch selten Nettowerte nach Rabatten oder Online-Apothekenvolumina, weshalb wir für diese Lücken auf Primärarbeit zurückgriffen.

Marktgrößenbestimmung & Prognose

Ein Top-down-Neuaufbau der Einzelhandelsausgaben stützte sich auf den Pro-Kopf-OTC-Ausgaben auf Länderebene, die Anzahl der Apothekenstandorte und durchschnittliche Transaktionswerte, gefolgt von selektiven Bottom-up-Prüfungen anhand von Stichproben-SKU-Volumina multipliziert mit gewichteten durchschnittlichen Verkaufspreisen. Zu den Schlüsselvariablen unserer multivariaten Regression zählen die jährliche Anzahl der Rx-zu-OTC-Umstellungen, der E-Apotheken-Anteil, die Erkältungs- und Grippeinzidenz, der Verbraucherpreisindex für Arzneimittel sowie das mittlere Haushaltseinkommen. Wo Händlerdaten fehlten, basierte die Interpolation auf Drei-Jahres-Trendlinien, die an bekannten Switch-Ereignissen verankert waren.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Varianzprüfungen anhand von Import-Export-Aufzeichnungen, Haushaltssignalen und Umsatzprognosen börsennotierter Unternehmen überprüft. Leitende Prüfer geben nach der Abstimmung von Anomalien ihre Freigabe. Berichte werden einmal jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche regulatorische oder nachfrageseitige Schocks ausgelöst werden, sodass Kunden stets die aktuellste Sichtweise erhalten.

Warum Mordors Basiszahlen für den Over-the-Counter-Arzneimittelmarkt Vertrauen verdienen

Veröffentlichte Zahlen für diesen Markt weichen häufig voneinander ab, da Unternehmen unterschiedliche Produktkörbe, Kanalmixe und Währungsannahmen wählen. Wir legen offen dar, welche Segmente berücksichtigt werden, und wenden einen einheitlichen Aktualisierungsrhythmus an, sodass Entscheidungsträger jeden Schritt nachvollziehen können.

Zu den wesentlichen Treibern von Abweichungen zählen, ob Vitamine gebündelt werden, ob Nahrungsergänzungsmittel zusammengeführt werden und wie Online-Apothekenaufschläge behandelt werden. Währungsumrechnungen und Prognosehorizonte führen zu zusätzlichen Divergenzen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 195,96 Mrd. (2025) | Mordor Intelligence | |

| USD 180,1 Mrd. (2024) | Global Consultancy A | Vitamine und Mineralstoffe-Segment nicht enthalten |

| USD 262,8 Mrd. (2024) | Research Publisher B | Kombiniert OTC-Arzneimittel mit Nahrungsergänzungsmitteln |

| USD 158,26 Mrd. (2024) | Industry Journal C | Erfasst ausschließlich Apothekenumsätze im stationären Handel, Online- und Convenience-Stores ausgeschlossen |

Zusammengenommen zeigen diese Kontraste, warum unsere disziplinierte Umfangsauswahl und jährliche Erneuerung eine ausgewogene, transparente Ausgangsbasis schaffen, die Kunden replizieren und sachlich diskutieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte globale Marktgröße für rezeptfreie Arzneimittel bis 2031?

Der Markt soll bis 2031 einen Wert von 256,18 Milliarden USD erreichen, was einem CAGR von 4,57 % gegenüber dem Stand von 2026 entspricht.

Welche Region wird im Bereich rezeptfreier Arzneimittel bis 2031 voraussichtlich am schnellsten wachsen?

Asien-Pazifik, angetrieben durch einen CAGR von 8,31 %, ist aufgrund der steigenden Kaufkraft der Mittelklasse und der regulatorischen Offenheit der am schnellsten wachsende regionale Markt.

Wie bedeutsam ist die Verlagerung hin zu digitalen Vertriebskanälen für rezeptfreie Produkte?

Online-Apotheken wachsen mit einem CAGR von 9,95 % – mehr als doppelt so schnell wie der traditionelle Einzelhandel –, was eine unumkehrbare Verlagerung hin zu Omnichannel-Verbraucherengagement signalisiert.

Warum gewinnen Gummibärchen und Kautabletten bei rezeptfreien Formulierungen an Bedeutung?

Ihr prognostizierter CAGR von 9,35 % resultiert aus verbesserter Schmackhaftigkeit und Bequemlichkeit, die die Adhärenz fördern, insbesondere bei Vitaminen, Mineralien und Nahrungsergänzungsmitteln.

Welche strategische Bedeutung hat die ACNU-Regelung der FDA?

Die Regelung ermöglicht es komplexen verschreibungspflichtigen Arzneimitteln, durch den Einsatz digitaler Selbstauswahltools in den rezeptfreien Status zu wechseln, und vergrößert damit effektiv den adressierbaren Markt, ohne die Sicherheit zu beeinträchtigen.

Wie wirken sich gefälschte rezeptfreie Produkte auf die Branche aus?

Sie untergraben das Verbrauchervertrauen und komprimieren die Margen legitimer Marken, was Hersteller dazu veranlasst, in Blockchain-basierte Verifizierung und authentifizierte Lieferketten zu investieren, um die Marktintegrität zu wahren.

Seite zuletzt aktualisiert am: