Marktgröße und Marktanteil für allgemeine Industrieöle

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

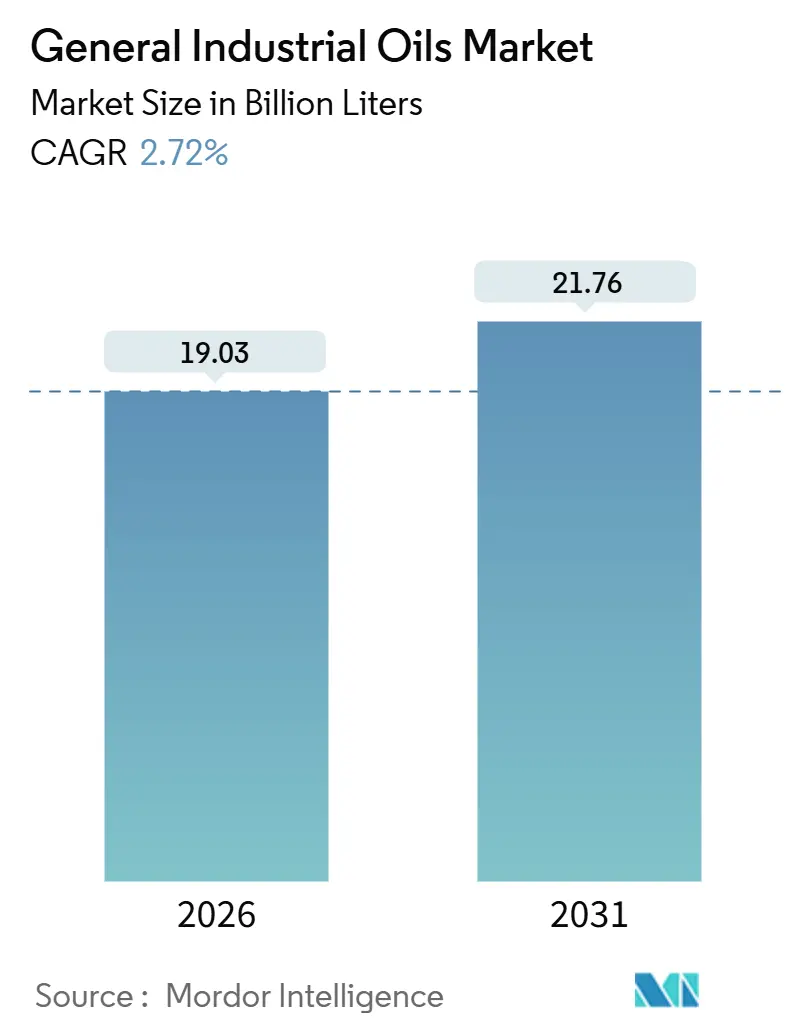

| Marktvolumen (2026) | 19.03 Milliarden Liter |

| Marktvolumen (2031) | 21.76 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 2.72% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für allgemeine Industrieöle von Mordor Intelligence

Die Marktgröße für allgemeine Industrieöle wird im Jahr 2026 auf 19,03 Milliarden Liter geschätzt und soll bis 2031 21,76 Milliarden Liter erreichen, bei einer CAGR von 2,72 % während des Prognosezeitraums (2026-2031). Die Elektrifizierung erodiert die Volumina in veralteten mechanischen Systemen, doch der Markt für allgemeine Industrieöle gewinnt weiterhin an Wert durch leistungsstarke Nischen wie die Zustandsüberwachung von Turbinen und die Immersionskühlung in Rechenzentren. Die Verschärfung der OEM-Spezifikationen beschleunigt den Wandel hin zu Gruppe-III-, Polyalphaolefin- und biobasierten Formulierungen, die Aufschläge von 40-60 % gegenüber mineralischen Gegenstücken erzielen. Asien-Pazifik führt den Markt für allgemeine Industrieöle mit 46,12 % des Volumens im Jahr 2025 an, gestützt durch Chinas Raffinerieausbau, während der Nahe Osten und Afrika mit einer CAGR von 2,93 % die schnellste regionale Dynamik zeigen, da gasbasierte Großprojekte skalieren. Die Wettbewerbsintensität steigt, da integrierte Großkonzerne ihren Marktanteil gegen spezialisierte Unabhängige verteidigen, die eng entwickelte Chemikalien mit digitalen Serviceschichten kombinieren.

Wichtigste Erkenntnisse des Berichts

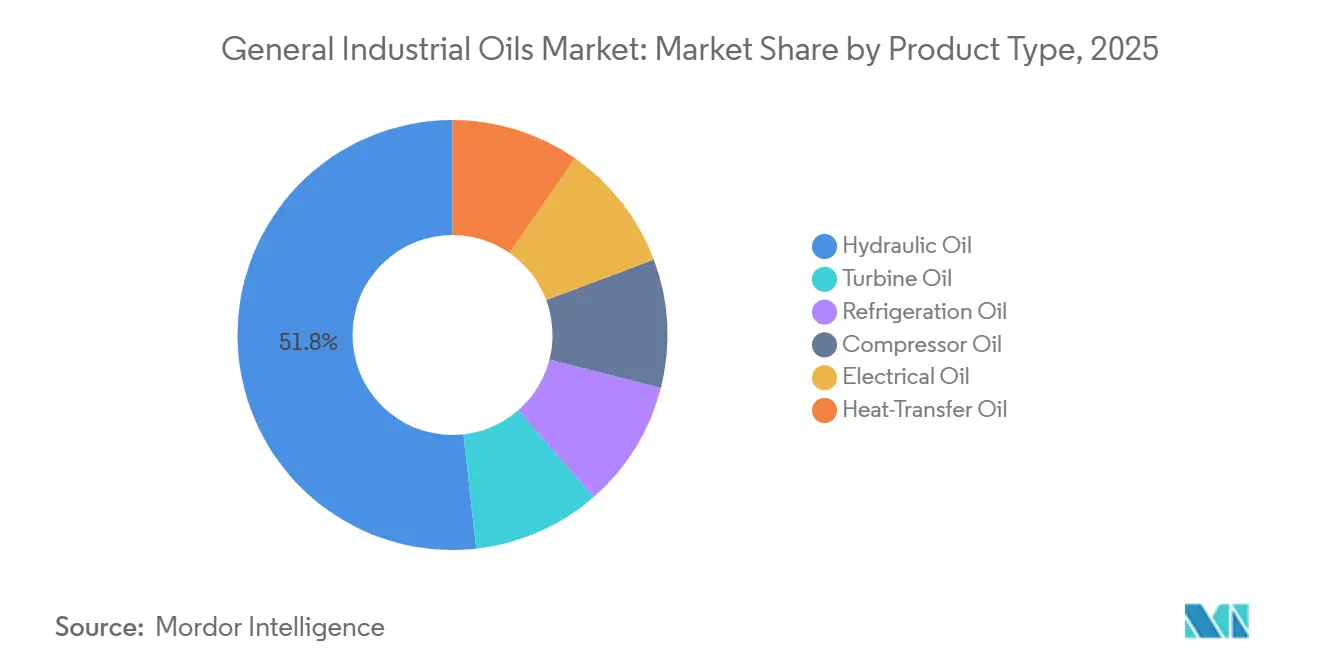

- Hydrauliköl hatte im Jahr 2025 einen Marktanteil von 51,77 % am Markt für allgemeine Industrieöle; Turbinenöl entwickelt sich bis 2031 mit einer CAGR von 2,91 %.

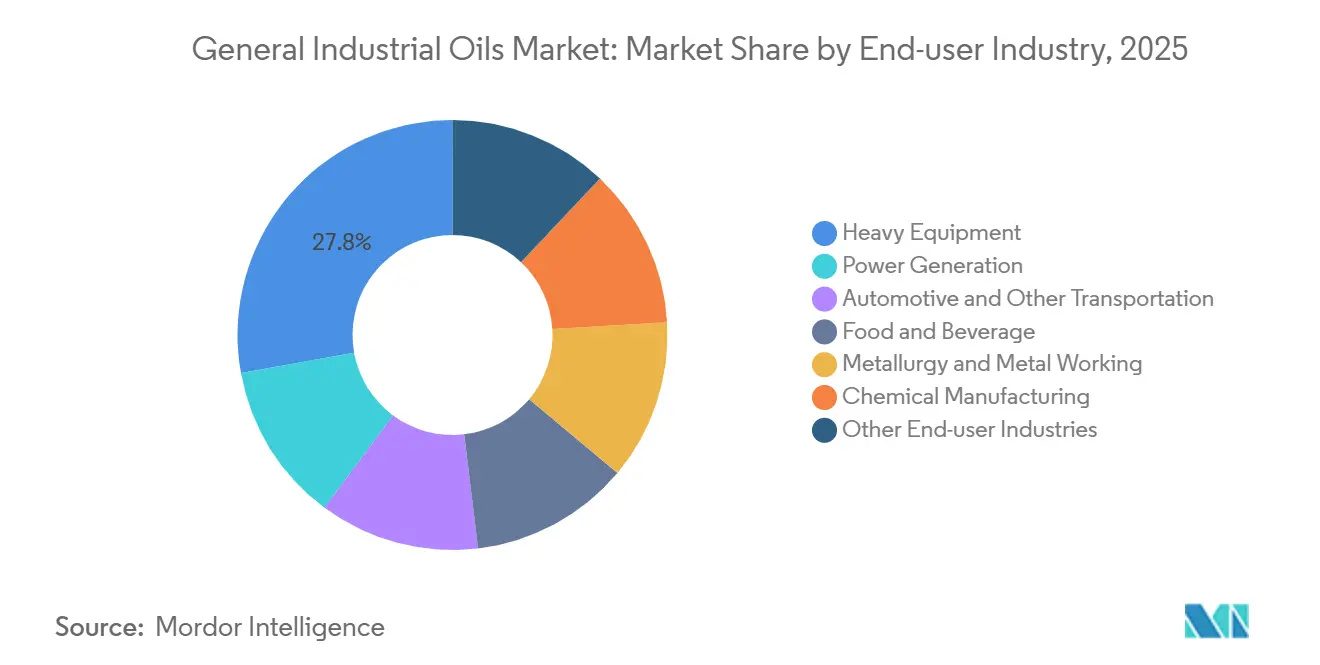

- Schwere Ausrüstung führte das Endverbrauchervolumen mit einem Anteil von 27,83 % im Jahr 2025 an; die Automobilfertigung verzeichnet die schnellste CAGR von 2,84 %, da die Batterie- und Motorenproduktion bis 2031 zunimmt.

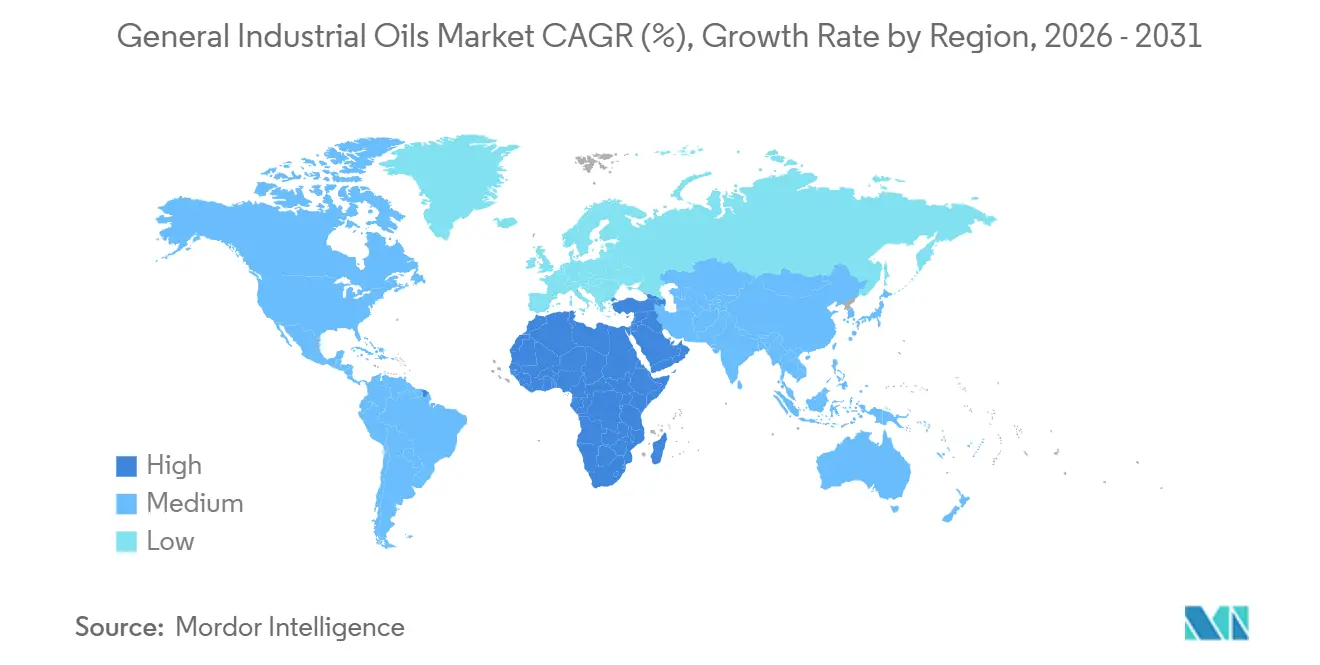

- Asien-Pazifik hatte im Jahr 2025 einen Anteil von 46,12 % an der Marktgröße für allgemeine Industrieöle, während der Nahe Osten und Afrika bis 2031 die höchste prognostizierte CAGR von 2,93 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für allgemeine Industrieöle

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau von Gas- und Dampfturbinenflotten | +0.6% | Naher Osten, Südasien, Südostasien | Mittelfristig (2-4 Jahre) |

| Steigende Kälteanlagennachfrage durch den Ausbau der Kühlkette | +0.5% | Global, konzentriert in Asien-Pazifik und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Wachstum von Hochgeschwindigkeitskompressoren in der Petrochemie und im LNG-Bereich | +0.4% | Naher Osten, Nordamerika, Asien-Pazifik Küstenzentren | Mittelfristig (2-4 Jahre) |

| OEM-Umstieg auf Schmierstoffe zur Zustandsüberwachung | +0.3% | Global, früh in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Immersionskühlöle für Rechenzentren | +0.2% | Nordamerika, Westeuropa, ausgewählte Asien-Pazifik-Metropolen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau von Gas- und Dampfturbinenflotten in Schwellenmärkten

Saudi Aramcos Auftrag über 1,2 Milliarden USD für 14 HA-Klasse-Gasturbinen in Jafurah im März 2025 unterstreicht eine Welle von Kombikraftwerksbauten, die jeweils 4.500-5.000 Liter ISO VG 32-Öl pro Einheit verbrauchen[1]GE Vernova, „GE Gas Power gewinnt Jafurah-Auftrag”, gevernova.com. Indiens NTPC fügte im Geschäftsjahr 2025 6,4 GW Kapazität hinzu und steigerte die inkrementelle Turbinenölnachfrage um 22 Millionen Liter. Siemens Energys TLV 9013 04-Lackgrenzwert zwingt Formulierer zu Gruppe-III-Basen, die 50-70 % über Gruppe-I-Ölen liegen. Südostasiatische Gas-zu-Strom-Projekte mit insgesamt 18 GW für die Inbetriebnahme 2026-2028 signalisieren eine anhaltende Nachfrage nach Premium-Turbinenölen. Wasserstoff-Co-Firing-Versuche am Standort Takasago von Mitsubishi zeigen, dass nur synthetische Estermischungen der Nitrierung in 30%igen H₂-Umgebungen standhalten.

Steigende Kälteanlagennachfrage durch den globalen Ausbau der Kühlkette

Indien stellte 2025 480 Millionen USD für den Ausbau der Kältespeicherung bereit, wobei Polyolesteröle nun 42 % der neuen R-32-Systeme antreiben. Chinas E-Commerce-Frischkostoffensive steigerte die Kühlkettenlogistik 2025 um 14 % und teilte die Schmierstoffnachfrage zwischen mineralischen R-22-Ölen im Landesinneren und synthetischen R-32-Ölen an der Küste auf. Die Kigali-Fristen drängen die Märkte zu Kältemitteln mit niedrigem Treibhauspotenzial, doch die A2L-Entflammbarkeit von R-32 verursacht Compliance-Kosten, die die Einführung in preissensiblen Regionen verzögern. Die Migration zu natürlichen Kältemitteln ist spürbar: Coca-Cola HBC rollte 2025 8.500 CO₂-Transkritikalkühler aus, die jeweils Alkylbenzol- oder PAG-Fluide benötigen, die auf Mischbarkeit bei unterkritischen Drücken abgestimmt sind. Japans FamilyMart installierte 2025 1.200 CO₂-Einheiten und reduzierte die Ölmenge pro Gehäuse um 40 %.

Wachstum von Hochgeschwindigkeitskompressoren in der Petrochemie und im LNG-Bereich

QatarEnergys North Field East wird 24 Zentrifugalstränge betreiben, die jeweils 6.000-7.500 Liter ISO VG 46-Syntheseöl pro Kompressor benötigen, wenn 2026 das erste Gas fließt. ExxonMobils Inbetriebnahme von Golden Pass LNG im Februar 2025 fügte 18.000 Liter synthetische Diester-Nachfrage für sechs Kolbeneinheiten hinzu. Drehzahlvariable Antriebe reduzieren den Energieverbrauch um 20-30 %, erzeugen jedoch elektrische Belastungen, die nur synthetische Ester mit dielektrischen Festigkeiten über 30 kV tolerieren. Sinopecs 45-MW-Turbokompressor in Ningbo läuft mit 18.000 U/min und erfordert einen Pourpoint unter -50 °C, der nur durch Premium-PAO-Mischungen erreicht wird. Dual-zertifizierte API 614/ISO 8068-Fluide entstehen und ermöglichen es Mischern, SKUs über Turbinen und Kompressoren hinweg zu rationalisieren.

OEM-gesteuerter Umstieg auf Schmierstoffe zur Zustandsüberwachung

Caterpillars Cat Inspect-Sensor verlängert die Hydrauliköl-Wechselintervalle von 2.000 auf 3.500 Stunden und reduziert Ausfallzeiten um 18 %. Siemens Energys Omnivise-Big-Data-Suite prognostiziert Lagerausfälle 4-6 Wochen im Voraus und reduziert den Schmierstoffverbrauch um 12-15 %. Solche Analysen erfordern eine Additivkonstanz von ±5 %, was Formulierer zu flüchtigkeitsarmen Syntheseprodukten drängt. SKFs Enlight AI verwaltet 50.000 Anlagen, reduziert die Fettnachfrage um 30-40 % und steigert gleichzeitig den Syntheseanteil. Trotz geringerer Volumina pro Anlage sichern Premium-Preise den Umsatzzuwachs im Markt für allgemeine Industrieöle.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung von Direktantrieb-Elektromotoren | –0.4% | Global, am schnellsten in Westeuropa und Nordamerika | Mittelfristig (2-4 Jahre) |

| Volatilität der Basisölpreise der Gruppe I/II | –0.3% | Global, ausgeprägt in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Strengere PFAS-Grenzwerte verringern die Additivauswahl | –0.2% | Nordamerika und EU, Ausstrahlungseffekte auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung von Direktantrieb-Elektromotoren

ABBs AMI-Serie sicherte sich 2025 29 % der europäischen Kompressorinstallationen und reduzierte den Schmierstoffverbrauch durch die Eliminierung von Getrieben um 65-75 %. Danfoss VLT-Systeme in Kombination mit Permanentmagnetmotoren reduzierten den Hydraulikölverbrauch in 4.200 im Jahr 2025 in Betrieb genommenen Spritzgussmaschinen um 70 %. Atlas Copcos ölfreie ZR VSD+-Kompressoren erreichten einen Anteil von 22 % in Lebensmittelanwendungen und eliminierten die Schmierung vollständig. Bosch Rexroth berechnet, dass elektrohydraulische Aktuatoren den europäischen Hydraulikflüssigkeitsabsatz 2025 um 45 Millionen Liter reduzierten. Der Markt für allgemeine Industrieöle spürt den Volumendruck am stärksten in den Getriebe- und Hydraulikkategorien.

Strengere PFAS-Grenzwerte verringern die Auswahl an herkömmlichen Additiven

Die EU begrenzte PFAS im Januar 2025 auf 25 ppb und disqualifizierte damit 18 Hochleistungschemikalien[2]Europäische Chemikalienagentur, „EU-PFAS-Beschränkungen”, echa.europa.eu. Die CERCLA-Einstufung der US-EPA von 2024 löste landesweite Neuformulierungen aus, um Haftungsrisiken auch unterhalb der Schwellenwerte zu vermeiden. OECD-Tests zeigten, dass 32 % der Hydraulik- und Wärmeträgeröle in Proben von 2024 100 ppb überschritten. Castrol's PFAS-freie Hydraulikflüssigkeit benötigte 15 % mehr ZDDP, um die Verschleißleistung zu erreichen, was die Kosten um 0,10 USD pro Liter erhöhte. Kaliforniens AB 2771, gültig ab 2027, wird PFAS vollständig verbieten und nationale Marken zu einer einzigen konformen Formulierung zwingen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Synthetische Mischungen erodieren die Volumenführerschaft von Mineralölen

Hydrauliköl behielt 2025 einen Marktanteil von 51,77 % am Markt für allgemeine Industrieöle, doch seine bescheidene CAGR von 2,91 % bis 2031 verbirgt einen Schwenk zu biobasierten und synthetischen Varianten, die das Füllvolumen pro Anlage reduzieren und gleichzeitig den Umsatz pro Liter steigern. ISO VG 46 und VG 68 dominieren die mobile Hydraulik, aber Caterpillars biologisch abbaubare Fluide reduzierten die Ölkapazität pro Bagger auf 380 Liter und verlängerten die Wechselintervalle auf 3.500 Stunden. Turbinen- und Kompressoröle konvergieren um ASTM D7843-Lackziele unter 5 ΔE, was die Verbreitung von Gruppe-III-Basen beschleunigt. Kältemaschinenöle spiegeln den Kältemittelübergang wider: Polyolester für R-32 und R-454B machten 2025 38 % der HVAC-Installationen in Europa und Nordamerika aus, während Alkylbenzolöle CO₂-Transkritikalsysteme in Japans Einzelhandelsnetz bedienen.

Wärmeträgerfluide bleiben eine Nische, die mit 8-12 USD pro Liter gegenüber 2-3 USD für Mineralöle bewertet wird, doch die Nachfrage in konzentrierter Solarenergie und Spezialreaktoren ist stetig. Elektroisolieröle teilen sich zwischen Mineralfluiden (72 % Anteil) und natürlichen Estern auf, wobei letztere 2025 um 18 % aufgrund städtischer Umspannwerk-Sicherheitscodes zulegten. Kompressoröle teilen sich in Hochgeschwindigkeits-PAO-Mischungen für die Petrochemie und Diester-Varianten für Temperaturextreme auf. Multifunktionale SKUs wie Shells Omala S5 W, zertifiziert nach ISO 6743-4 HM und DIN 51524-2, verwischen Grenzen und erweitern die adressierbare Nachfrage im Markt für allgemeine Industrieöle.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Automobilfertigung trotzt dem Elektrifizierungsnarrativ

Schwere Ausrüstung führte das Volumen mit 27,83 % im Jahr 2025 an, aber verlängerte Wartungsintervalle und synthetische Durchdringung reduzierten die Viskositätsgradtonnage um 20-30 % pro Einheit. Umgekehrt verbrauchen Automobillinien für Batteriesätze und Motoren 15-20 % mehr Hydraulik- und Wärmeträgerfluide pro Einheit als herkömmliche Antriebsstrangniveaus, was eine CAGR von 2,84 % bis 2031 antreibt. Teslas Berliner Gigafabrik verbrauchte 2025 180.000 Liter Hydrauliköl – 25 % mehr als eine gleich große Verbrennungsmotor-Anlage – weil Strukturbatterie-Stanzpressen höhere Klemmkräfte erfordern. Lebensmittel- und Getränkeverarbeiter migrierten zu NSF H1-Fluiden, wie Cargills 85%ige Umstellung in US- und EU-Werken zeigt. Stromerzeugung, Metallurgie, Chemie und Bergbau erhalten jeweils eine Basisnachfrage aufrecht, wo extreme Lasten oder Kontaminationsrisiken dünnere oder wasserbasierte Substitute ausschließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik verankerte 2025 46,12 % des Marktes für allgemeine Industrieöle und profitierte von Chinas Shenghong- und Hengli-Basisölbauten, die zusammen 330.000 t/a Gruppe-II/III-Kapazität hinzufügten. Indiens Raffinerien erweiterten die Mischkapazität zwischen 2024 und 2025 um 100.000 t/a, um Bau- und Mobilitätsboom zu bedienen. Das regionale Wachstum steht jedoch vor Rohstoffvolatilität und aufkommenden PFAS-Gesetzen, wobei Japan bereits ISO 14001-konforme synthetische und biobasierte Fluide bevorzugt. Nearshoring begünstigt Vietnam und Thailand, wo Halbleiterfabriken jährlich 8.000 t hochreiner Schmierstoffe verbrauchen.

Nordamerika wird durch den LNG-Exportausbau und Reshoring-Anreize gestützt, aber die rasche Einführung von Direktantriebsmotoren und die bundesstaatliche PFAS-Kontrolle dämpfen die Volumina. Golden Pass LNG allein fügt 18.000 Liter synthetisches Kompressoröl pro Jahr hinzu, doch US-Fertigungsanlagen, die im Rahmen des Inflation Reduction Act gebaut wurden, setzen häufig ölfreie Maschinen ein. Europa leidet unter der stärksten regulatorischen Reibung; REACH Anhang XVII erzwang eine Welle von Neuformulierungen, die die Rohstoffkosten um 0,10 USD pro Liter erhöhten. Deutschlands Hydraulikmarkt verzeichnete 2025, dass 34 % der Einheiten biologisch abbaubare Fluide spezifizieren.

Der Nahe Osten und Afrika verzeichnen die schnellste CAGR von 2,93 % für den Markt für allgemeine Industrieöle, katalysiert durch Saudi Aramcos Jafurah-Feld und SABICs Jubail-Petrochemieausbau. Südafrikas Minen setzen Syntheseprodukte ein, um Wechselintervalle bei Lastabwurf zu verlängern, während die VAE auf Fertigungsdiversifizierung abzielen, die den Premium-Ölabsatz steigert. Südamerika bleibt volumensorientiert, angeführt von Brasiliens Landmaschinenflotte und Argentiniens Schieferölspiel, während Russland weiterhin auf inländische Gruppe-I/II-Versorgung angewiesen ist und begrenzte Importoptionen hat.

Wettbewerbslandschaft

Der Markt für allgemeine Industrieöle ist mäßig konzentriert. Shell erzielte 2024 einen Schmierstoffumsatz von 14,2 Milliarden USD durch den Einsatz der Tellus- und Omala-Marken. ExxonMobil dominiert Turbinenöle mit Mobil DTE 700, während TotalEnergies und BP biohydraulische Portfolios beschleunigen. Strategische Vektoren konvergieren rund um Basisölintegration, regionale Expansion und Portfolio-Premiumisierung. Nestes Bezug von erneuerbarem Basisöl in Shells Netzwerk veranschaulicht die Resilienz der Beschaffung bei einem Kostenaufschlag von 10-15 %.

Marktführer im Bereich allgemeine Industrieöle

Exxon Mobil Corporation

Castrol Limited

Chevron Corporation

BP p.l.c.

China Petrochemical Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: VEEDOL stellte zwei neue Ergänzungen seiner TERRASTAR-Serie vor: den VEEDOL TERRASTAR 3268 und den VEEDOL TERRASTAR 3268+. Beide biologisch abbaubaren Hydraulikfluide erhielten die offizielle Bestätigung des EU-Umweltzeichens, das ihre Einhaltung erstklassiger technischer und ökologischer Standards bescheinigt.

- Oktober 2024: RSC Bio Solutions stellte FUTERRA Kompressoröle vor, die entwickelt wurden, um den Leistungsanforderungen der Industrie- und Schifffahrtssektoren gerecht zu werden und dabei Nachhaltigkeit in den Vordergrund zu stellen. Das Produkt ist speziell für Rotationsschrauben-, Kolben- und andere Hochleistungsluftkompressen konzipiert.

Umfang des globalen Berichts über den Markt für allgemeine Industrieöle

Allgemeine Industrieöle, ob mineralisch oder synthetisch, dienen als vielseitige Schmierstoffe für Maschinen. Diese Öle, oft mit spezifischen Additiven für Verschleißschutz und thermische Stabilität angereichert, bedienen eine Reihe von Anwendungen, darunter Hydrauliksysteme, Getriebe, Spindeln und Kompressoren. Durch die Reduzierung von Reibung, Verschleiß und Rost gewährleisten diese Schmierstoffe nicht nur einen reibungslosen Betrieb, sondern verlängern auch die Lebensdauer der Ausrüstung.

Der Markt ist nach Produkttyp, Endverbraucherbranche und Geografie segmentiert. Der Markt ist nach Produkttyp in Turbinenöl, Kältemaschinenöl, Hydrauliköl, Kompressoröl, Elektroisolieröl und Wärmeträgeröl unterteilt. Nach Endverbraucherbranche ist der Markt in Stromerzeugung, Automobil und sonstiger Transport, schwere Ausrüstung, Lebensmittel und Getränke, Metallurgie und Metallbearbeitung, chemische Fertigung und sonstige Endverbraucherbranchen segmentiert. Der Bericht umfasst auch die Größe und Prognosen für den Markt für allgemeine Industrieöle in 17 Ländern über die Geografie (Asien-Pazifik, Nordamerika, Europa, Südamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen für jedes Segment basieren auf dem Volumen (Liter).

| Turbinenöl |

| Kältemaschinenöl |

| Kompressoröl |

| Elektroisolieröl |

| Wärmeträgeröl |

| Hydrauliköl |

| Stromerzeugung |

| Automobil und sonstiger Transport |

| Schwere Ausrüstung |

| Lebensmittel und Getränke |

| Metallurgie und Metallbearbeitung |

| Chemische Fertigung |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Turbinenöl | |

| Kältemaschinenöl | ||

| Kompressoröl | ||

| Elektroisolieröl | ||

| Wärmeträgeröl | ||

| Hydrauliköl | ||

| Nach Endverbraucherbranche | Stromerzeugung | |

| Automobil und sonstiger Transport | ||

| Schwere Ausrüstung | ||

| Lebensmittel und Getränke | ||

| Metallurgie und Metallbearbeitung | ||

| Chemische Fertigung | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der Markt für allgemeine Industrieöle im Jahr 2031?

Die Marktgröße für allgemeine Industrieöle wird bis 2031 voraussichtlich 21,76 Milliarden Liter erreichen.

Welches Produktsegment dominiert derzeit die globale Nachfrage?

Hydrauliköl führt mit einem Marktanteil von 51,77 % am Markt für allgemeine Industrieöle im Jahr 2025.

Warum ist die Automobilfertigung trotz der Einführung von Elektrofahrzeugen noch ein Wachstumstreiber?

Batteriepak- und Elektromotoren-Montagelinien verbrauchen 15-20 % mehr Hydraulik- und Wärmeträgerfluide pro Einheit als herkömmliche Antriebsstranganlagen.

Welche Region wird bis 2031 das schnellste Wachstum verzeichnen?

Die Region Naher Osten und Afrika wird voraussichtlich die höchste CAGR von 2,93 % verzeichnen.

Wie wirken sich PFAS-Vorschriften auf Schmierstoffformulierungen aus?

EU- und US-PFAS-Grenzwerte eliminieren 18 herkömmliche Additivchemikalien, fügen rund 0,10 USD pro Liter an Rohstoffkosten hinzu und beschleunigen die Neuformulierungszyklen.

Seite zuletzt aktualisiert am: