Marktgröße und Marktanteil für Automotive Engine Oils

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

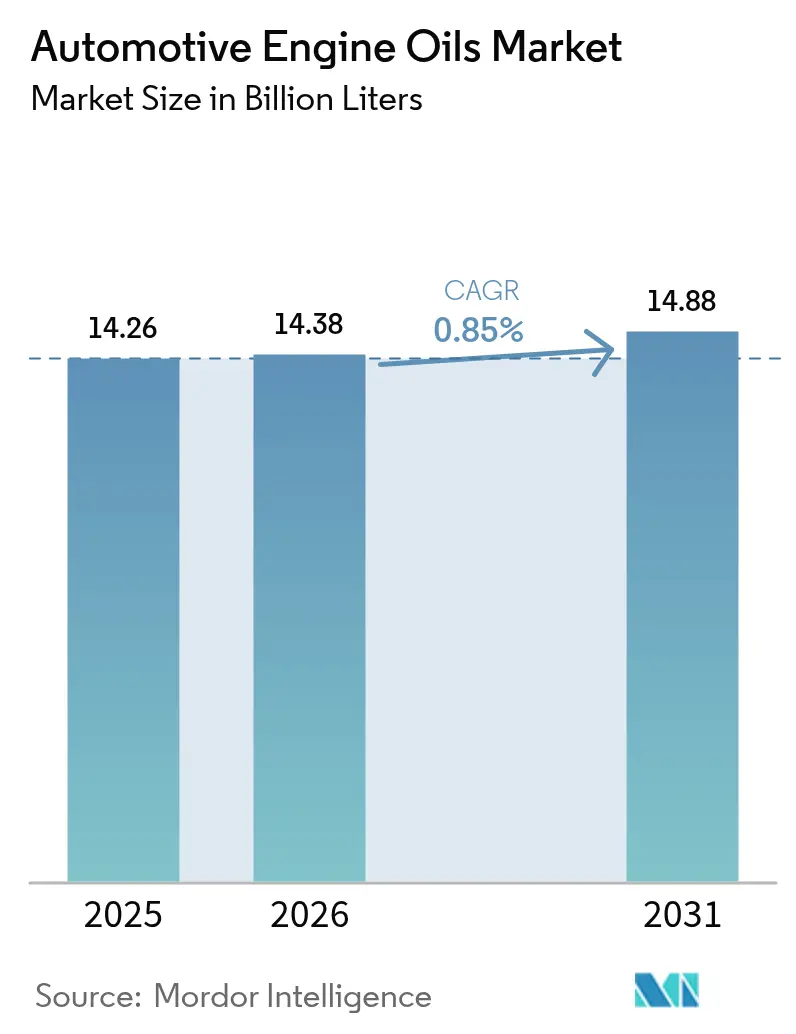

| Marktvolumen (2026) | 14.38 Milliarden Liter |

| Marktvolumen (2031) | 14.88 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 0.85% CAGR |

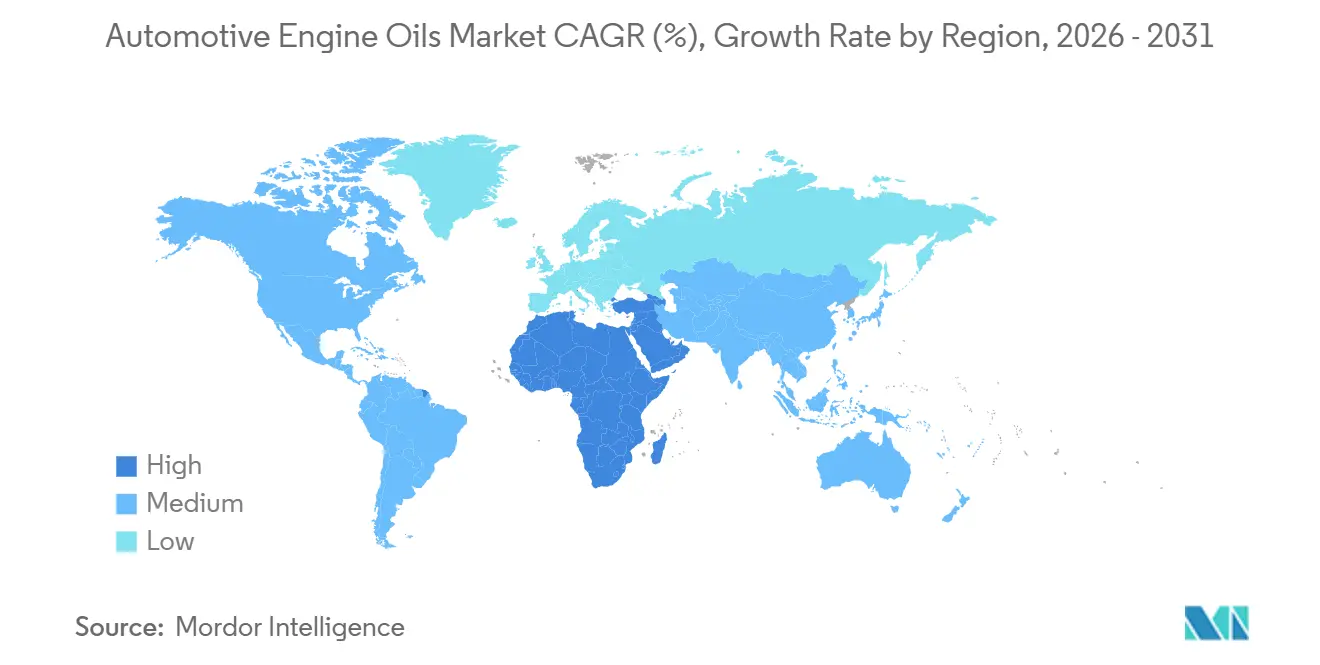

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Automotive Engine Oils von Mordor Intelligence

Die Größe des Marktes für Automotive Engine Oils wird voraussichtlich von 14,26 Milliarden Litern im Jahr 2025 auf 14,38 Milliarden Liter im Jahr 2026 steigen und bis 2031 ein Volumen von 14,88 Milliarden Litern erreichen, was einem Wachstum von 0,85 % CAGR im Zeitraum 2026–2031 entspricht. Personenkraftwagen-Motoröl (PCMO) hatte 2025 einen Volumenanteil von 62,49 %, doch seine Aussichten werden durch die zunehmende Elektrifizierung von Fahrzeugen gedämpft, die den Schmierstoffbedarf pro Fahrzeug senkt. Motorrad-Motoröl (MCO) wirkt diesem Trend entgegen und wächst mit einer robusten CAGR von 9,97 % auf der Grundlage des wachsenden Zweiradbestands in Indien, Indonesien und Vietnam. Synthetische Formulierungen dringen schneller vor als Mineralölqualitäten, da Erstausrüster (OEMs) niedrigviskose 0W-20- und 0W-16-Öle für hybride Wärmekreisläufe vorschreiben. Asien-Pazifik hatte 2025 einen Anteil von 43,89 % am globalen Volumen, unterstützt durch Indiens prognostizierte 29 Millionen Zweiradverkäufe im Geschäftsjahr 2027. Integrierte Großkonzerne bauen ihre Raffinerien auf höhermargige Basisöle der Gruppen III und IV um, während gefälschte Produkte den Markenwert in aufstrebenden Aftermarkets untergraben.

Wichtigste Erkenntnisse des Berichts

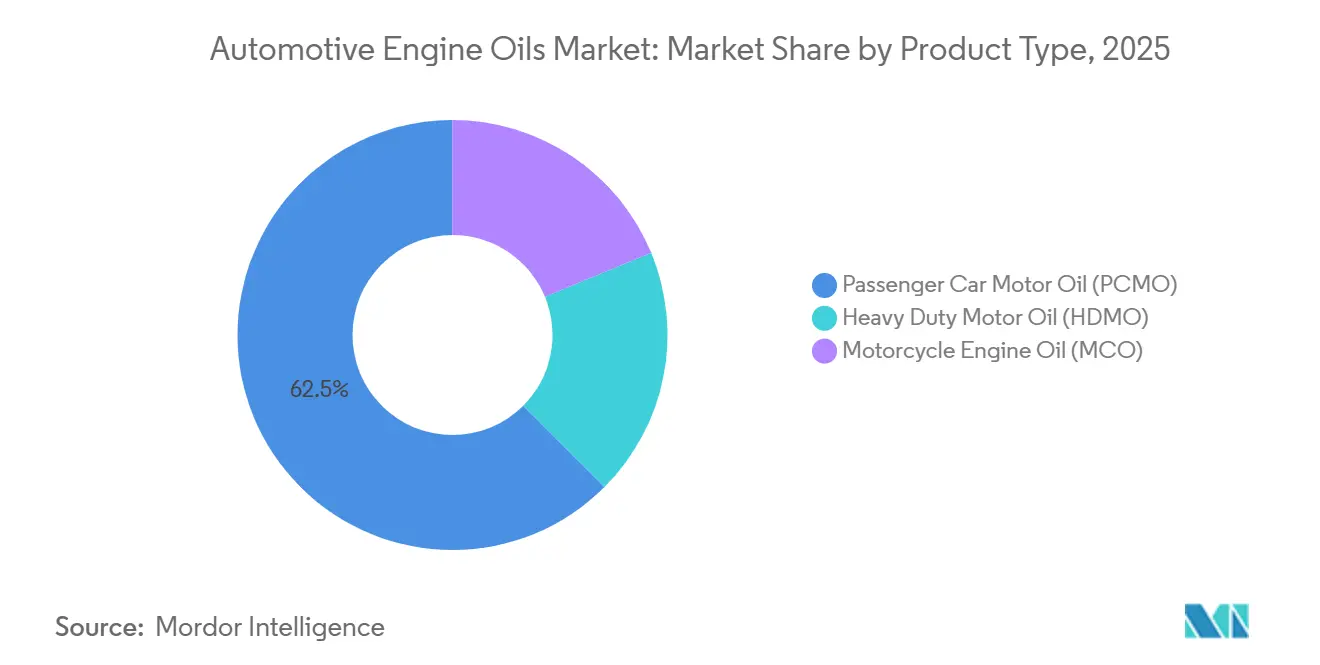

- Nach Produkttyp entfiel auf Personenkraftwagen-Motoröl im Jahr 2025 ein Marktanteil von 62,49 % am Markt für Automotive Engine Oils, während Motorrad-Motoröl bis 2031 voraussichtlich mit einer CAGR von 9,97 % wachsen wird.

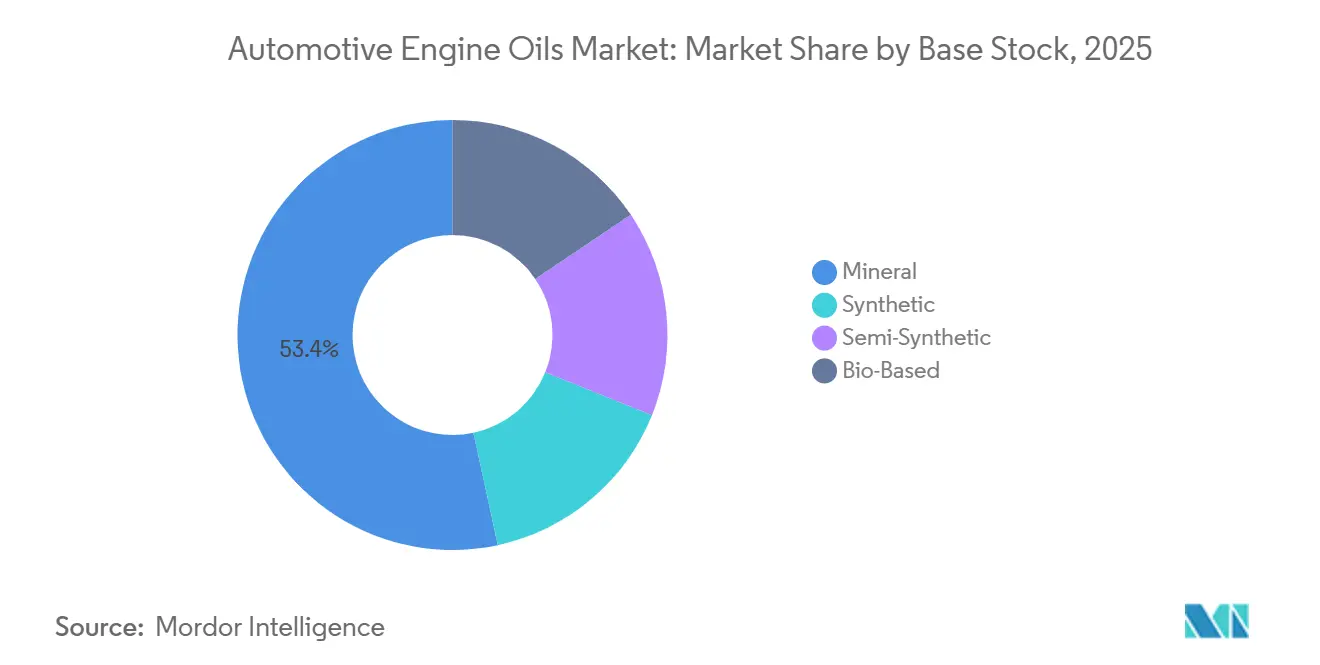

- Nach Basisöl hielten Mineralöle 2025 einen Anteil von 53,38 % an der Marktgröße für Automotive Engine Oils, während vollsynthetische Qualitäten bis 2031 voraussichtlich mit einer CAGR von 1,18 % wachsen werden.

- Nach Geografie führte Asien-Pazifik 2025 mit einem Umsatzanteil von 43,89 %; der Nahe Osten und Afrika werden im Prognosezeitraum (2026–2031) voraussichtlich die höchste CAGR von 2,29 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Automotive Engine Oils

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitale Schnellwechselplattformen und E-Commerce erweitern die Reichweite im Aftermarket | +0.2% | Nordamerika, Europa, Asien | Kurzfristig (≤ 2 Jahre) |

| Expansion des Zweirad- und Personenkraftwagenbestands in Schwellenmärkten | +0.3% | Indien, Indonesien, Vietnam | Mittelfristig (2–4 Jahre) |

| Proprietäre OEM-Langdrainspezifikationen erhöhen den Ölwert pro Befüllung | +0.15% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Ausweitung der PAO- und GTL-Versorgung senkt Synthesekosten | +0.1% | Global | Langfristig (≥ 4 Jahre) |

| Für hybride Wärmekreisläufe optimierte synthetische Verbrennungsmotoröle | +0.1% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale Schnellwechselplattformen und E-Commerce erweitern die Reichweite im Aftermarket

Digitale Kataloge, die Fahrzeugidentifikationsnummern mit Schmierstoffspezifikationen abgleichen, haben Bestellfehler von rund 10–14 % auf nahezu 6 % reduziert, kostspielige Retouren verringert und es Händlern ermöglicht, Premium-Synthetikprodukte an Werkstätten zu liefern[1]Infopro Digital Automotive, "OATS Lubricant Advisor Coverage," oats-automotive.com. Diese Plattformen integrieren ERP-Datenfeeds, sodass Lagerbestände, Preise und Aktionen in Echtzeit aktualisiert werden und die Auftrags- und Lieferzyklen beschleunigt werden. Der Ansatz verbessert auch die SKU-Transparenz, sodass Mischbetriebe ertragsschwache Mineralölqualitäten rationalisieren und Mischkapazitäten für 0W-20- und 5W-30-Synthetikprodukte einsetzen können. Digitales Engagement unterstützt maßgeschneiderte Saisonkampagnen, die den Markt für Automotive Engine Oils erweitern, indem sie Heimwerker ansprechen, die früher auf stationäre Händler angewiesen waren. Kurzfristig stammt das inkrementelle Mengenwachstum hauptsächlich aus Europa und Nordamerika, wo Reparaturwerkstätten bereits auf elektronische Teilekataloge angewiesen sind.

Expansion des Zweirad- und Personenkraftwagenbestands in Schwellenmärkten

Indiens Zweiradverkäufe werden im Geschäftsjahr 2027 auf 29 Millionen Einheiten prognostiziert, ein Anstieg von 7–9 % gegenüber dem Geschäftsjahr 2025, während Indonesien 2025 6,4 Millionen Motorradverkäufe verzeichnete und im Januar 2026 ein Jahreswachstum von 3,1 % aufrechterhalten hat. Vietnam verzeichnete 2025 3,4 Millionen Motorräder, den schnellsten regionalen Anstieg mit 14,9 %. Steigende Einkommen führen zu einer Premiumisierung hin zu 150–350-cm³-Modellen, die Mehrbereichs- oder halbsynthetische Öle mit höheren Margen erfordern. Auch der Personenkraftwagenbesitz nimmt zu, wobei Pakistan und Bangladesch jährlich jeweils mehr als 300.000 neue Fahrzeuge hinzufügen und damit den Markt für Automotive Engine Oils vergrößern. Diese strukturellen Rückenwinde überwiegen mittelfristig die Elektrifizierungsgegenwinds bei Zweirädern.

Proprietäre OEM-Langdrainspezifikationen erhöhen den Ölwert pro Befüllung

OEMs fördern nun proprietäre 0W-20- oder 0W-30-Formulierungen, die für Ölwechselintervalle von 10.000 Meilen geeignet sind und die herkömmlichen Serviceintervalle verdoppeln. Castrols Langdrain-Dieselöle versprechen Wechselintervalle von 80.000 Meilen in Kombination mit Ölanalyseprogrammen. Längere Drainintervalle reduzieren Werkstattbesuche, erhöhen jedoch den Umsatz pro Befüllung und gestalten den Markt für Automotive Engine Oils hin zu weniger, aber höherwertigen Transaktionen um. Unabhängige Mischbetriebe müssen daher in fortschrittliche Additivpakete und Zertifizierungsgebühren investieren, um auf den OEM-Freigabelisten zu bleiben. In China und Europa bündeln proprietäre Spezifikationen auch erweiterte Garantien für Emissionsschutzausrüstungen, was die Händlerbindung stärkt.

Ausweitung der PAO- und GTL-Versorgung senkt Synthesekosten

Chevron Phillips Chemical verdoppelte im August 2025 die Produktion von niedrigviskosem PAO in seinem Werk in Beringen auf 120.000 t/Jahr[2]Chevron Phillips Chemical, "Press Release: Beringen PAO Expansion," cpchem.com. INEOS Oligomers fügte im selben Jahr 120.000 Tonnen/Jahr in Chocolate Bayou hinzu. Das steigende Angebot an Gruppe-IV-Basisölen dämpft Preisaufschläge und ermöglicht eine breitere OEM-Migration zu 0W-16-Qualitäten, die strenge Kraftstoffeffizienznormen unterstützen. Die 2024 erfolgte planmäßige Hochfahrung von QatarEnergys Gas-to-Liquids-Basisölprojekt mit 10.000 Barrel pro Tag wird neue Gruppe-III+-Volumina einbringen und die Preisaufschläge von Synthetikprodukten gegenüber Gruppe II weiter komprimieren. Langfristig erweitern diese Projekte den Markt für Automotive Engine Oils, indem Vollsynthetikprodukte in preissensiblen Regionen erschwinglich werden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gefälschte und minderwertige Schmierstoffe in Entwicklungsmärkten | -0.15% | Malaysia, Indonesien, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Schnelle OEM-Elektrifizierungsziele verkleinern langfristig den Verbrennungsmotorbestand | -0.25% | Global | Langfristig (≥ 4 Jahre) |

| Strengere Compliance-Kosten für die Entsorgung und das Recycling von Altöl | -0.1% | Indien, EU, ausgewählte US-Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gefälschte und minderwertige Schmierstoffe in Entwicklungsmärkten

Malaysische Behörden beschlagnahmten im November 2025 im Bundesstaat Selangor gefälschte Öle im Wert von 1 Million Ringgit und verhafteten 42 Verdächtige. Im Januar 2026 konfiszierten südafrikanische Behörden mehr als 20.000 Liter illegaler Schmierstoffe, die in 210-Liter-Fässern abgefüllt waren. Fälschungen untergraben legitime Volumina, schädigen Motoren und erschüttern das Verbrauchervertrauen, was den Markt für Automotive Engine Oils in preissensiblen Ländern schrumpfen lässt. OEMs betten nun QR-Authentifizierung in Verschlüsse ein, doch Durchsetzungslücken bestehen weiterhin. Kurzfristiges Wachstum wird daher gedämpft, bis die behördliche Aufsicht verschärft wird und Käufer von informellen Kanälen zu markengebundenem E-Commerce wechseln.

Schnelle OEM-Elektrifizierungsziele verkleinern langfristig den Verbrennungsmotorbestand

Die Internationale Energieagentur erwartet, dass der globale Bestand an Elektrofahrzeugen bis 2030 auf 250 Millionen Einheiten ansteigen wird, gegenüber 45 Millionen im Jahr 2023. Shell prognostiziert, dass bis 2030 mehr als 50 % der Neuwagenverkäufe elektrisch sein werden. Reine Batteriemodelle eliminieren den Motorölbedarf praktisch vollständig und entfernen rund 4 Liter pro Personenkraftwagen und Jahr aus den Prognosen. Die Elektrifizierung von Nutzfahrzeugen, obwohl noch im Rückstand, beschleunigt sich, da globale Null-Emissions-Mandate auf Fernverkehrsflotten ausgeweitet werden. Folglich steht der Markt für Automotive Engine Oils langfristig vor einem strukturellen Volumenrückgang, auch wenn Hybridöle den Wert pro Liter aufrechterhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Motorradöle steigen inmitten der Stagnation bei Personenkraftwagen

Personenkraftwagen-Motoröl behielt 2025 mit 62,49 % den größten Anteil, doch die Elektrifizierung begrenzt seine langfristigen Aussichten. Motorrad-Motoröl wird bis 2031 voraussichtlich mit einer CAGR von 9,97 % wachsen, dem schnellsten Wachstumspfad innerhalb des Marktes für Automotive Engine Oils. Wachsende Zweiradbestände in Indien und Indonesien stützen die Mengenexpansion, während Premium-Motorräder mit 150–350 cm³ halbsynthetische Mehrbereichsöle erfordern, die den Umsatz pro Liter steigern. Schwerlast-Motoröl bleibt an die Frachtaktivität gebunden; die bevorstehenden API-PC-12-Kategorien verschärfen die Oxidations- und Verschleißgrenzen für Motoren der Modellreihe 2027.

Auch die Viskositätstrends divergieren. PCMO-Qualitäten 0W-20 und 5W-30 gewinnen an Boden, da OEMs Kraftstoffeffizienzgutschriften anstreben. HDMO-Flotten in Nordamerika setzen auf 10W-30, um Kraftstoffeinsparungen von 1–1,5 % zu erzielen, obwohl 15W-40 in gewerblichen Segmenten noch dominiert. In preissensiblen ASEAN-Märkten hält sich Einbereichs-MCO, doch Premium-Mehrbereichsöle übertreffen das Gesamtwachstum bei Zweiradölen. Diese Zweiteilung unterstützt eine differenzierte Preisgestaltung, die die Marktgröße für Automotive Engine Oils bei Hochleistungssynthetikprodukten für Hybride und Motorräder gleichermaßen vergrößert.

Nach Basisöl: Synthetikprodukte gewinnen an Boden, da die PAO-Kapazität ausgebaut wird

Mineralöle dominierten weiterhin mit einem Anteil von 53,38 % am Markt für Automotive Engine Oils im Jahr 2025, doch synthetische Volumina wachsen mit einer CAGR von 1,18 %, da PAO- und Gruppe-III-Kosten sinken. OEM-Vorgaben für niedrigviskose 0W-16-Schmierstoffe, die mit turboaufgeladenen Benzin-Direkteinspritzungsmotoren kompatibel sind, beschleunigen die Synthetikadoption in Nordamerika, Europa und China. Halbsynthetische Mischungen überbrücken die Erschwinglichkeitslücke in aufstrebenden asiatischen Märkten und helfen, das Wachstum aufrechtzuerhalten, während OEM-Garantieanforderungen erfüllt werden.

Auf der Angebotsseite haben Chevron Phillips Chemical und INEOS 2025 gemeinsam 240.000 Tonnen/Jahr neue niedrigviskose PAO-Kapazität hinzugefügt, während ExxonMobils Baytown-Gruppe-III-Projekt mit 8.000 Barrel pro Tag die US-Versorgung ab 2028 steigern wird. Die inkrementelle Produktion verringert den Preisunterschied zwischen Gruppe II+ und Gruppe III+ und ermutigt Formulierer, Plattformen zu wechseln, ohne Margen zu opfern. Mineralöle dominieren jedoch weiterhin in Schwerlast- und ländlichen Motorradkanälen, wo Kostensensibilität Leistungsgewinne überwiegt, was sicherstellt, dass die gemischte Landschaft innerhalb des breiteren Marktes für Automotive Engine Oils vielfältig bleibt.

Geografische Analyse

Asien-Pazifik erzeugte 2025 43,89 % des globalen Volumens im Markt für Automotive Engine Oils, angeführt von Indien, Indonesien und Vietnam. Indiens Premiumverschiebung hin zu mittelgroßen Motorrädern sowie steigende Exportvolumina haben die Nachfrage trotz der noch jungen Einführung von Batterieelektrofahrzeugen aufrechterhalten. Indonesiens stetiges BIP-Wachstum und wiederholte Zinssenkungen haben die Motorradfinanzierung angekurbelt, was zu einem höheren Schmierstoffverbrauch geführt hat. Vietnams zweistelliges Zweiradwachstum, einschließlich der frühen Einführung von Elektrofahrrädern, schafft ein gemischtes Nachfragebild, bei dem Verbrennungsmotoröle für einen großen Bestand an in Betrieb befindlichen Fahrzeugen wesentlich bleiben. Regionale Maßnahmen gegen Fälschungen, wie Malaysias Beschlagnahme im November 2025, verstärken den Drang zu authentifizierten Markenprodukten, die die Werterhaltung im Markt für Automotive Engine Oils unterstützen.

Nordamerika setzt auf Hochleistungssynthetikprodukte und verlängerte Drainintervalle. NHTSAs CAFE-Regel III hält OEMs darauf fokussiert, den Auspuff-CO₂-Ausstoß von Benzinmotoren zu reduzieren, was Schmierstoffinnovationen für turboaufgeladene, verkleinerte Antriebsstränge aufrechterhält. ExxonMobils zusätzliche Gruppe-III-Kapazität wird die Importabhängigkeit verringern, während API PC-12 bis 2027 Schwerlastflotten auf niedrigviskosere Öle umstellen wird. Die Vereinigten Staaten verzeichnen auch ein Wachstum bei Hybridmodellen, was eine Nachfrage nach Ölen mit verbesserten Korrosionsinhibitoren schafft. Kanada bleibt ein Kaltstart-Markt, der die Einführung von 0W-20-Qualitäten mit verbesserter Pumpfähigkeit bei niedrigen Temperaturen beschleunigt. Insgesamt steigern diese Faktoren die Penetration von Premium-Qualitäten und verbessern die Rentabilität pro Liter, was den Markt für Automotive Engine Oils in einer Region stützt, die sich langsam in Richtung Elektrifizierung bewegt.

Der Nahe Osten und Afrika verzeichnen mit 2,29 % bis 2031 die schnellste regionale CAGR. Saudi Aramcos Luberef wird die Basisölproduktion in Yanbu bis Ende 2026 auf 1,53 Millionen Tonnen/Jahr ausbauen und damit die regionale Versorgungssicherheit verbessern. Die Störung der Straße von Hormus im März 2026, die 20 Millionen Barrel pro Tag an Rohöl und Produkten reduzierte, verdeutlichte jedoch das anhaltende geopolitische Risiko. Afrikanische Märkte weisen eine erhöhte Fälschungsaktivität auf, wobei Südafrikas Razzia im Januar 2026 großangelegte illegale Mischvorgänge aufdeckte. Dennoch halten steigende Fahrzeugimporte und allmähliches BIP-Wachstum das Konsumwachstum aufrecht und treiben die Marktgröße für Automotive Engine Oils sowohl im Personen- als auch im Nutzfahrzeugsegment schrittweise nach oben.

Wettbewerbslandschaft

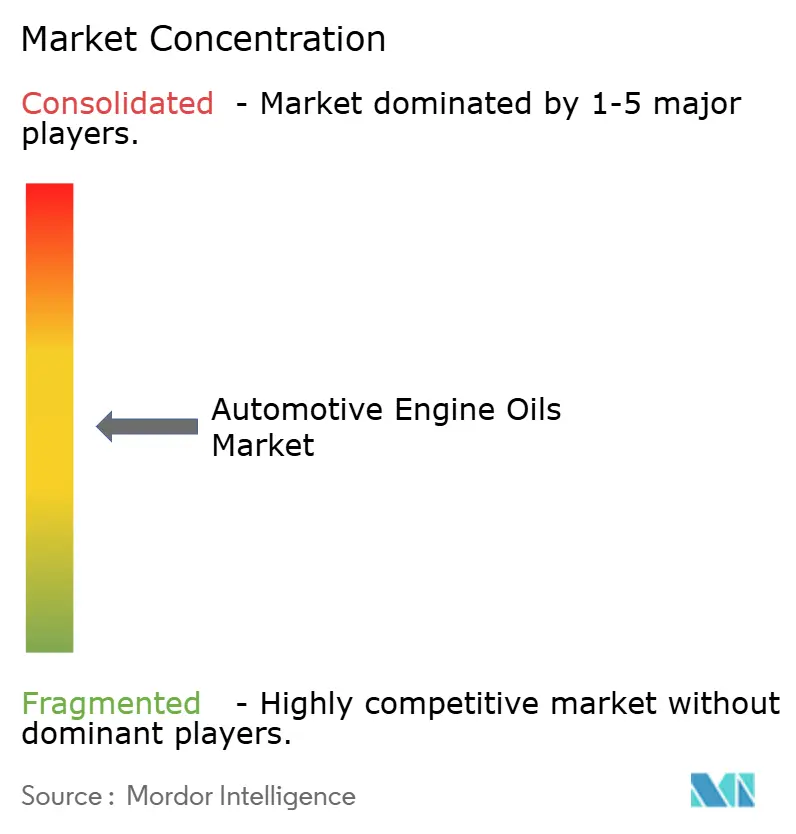

Der Markt für Automotive Engine Oils ist mäßig fragmentiert. Start-ups und regionale Mischbetriebe nutzen E-Commerce-Kanäle, um etablierte Händler zu umgehen. Preistransparenz belastet die Margen bei handelsüblichen 20W-50-Einbereichsölen, doch Großkonzerne verteidigen ihren Marktanteil durch Marketingallianzen mit Fahrdienstvermittlern und Schnellwechselketten. Hybridspezifische und Langdrain-Formulierungen fungieren als Premium-Gewinnpools, die Forschungs- und Entwicklungsausgaben rechtfertigen. Insgesamt bleibt die Marktstruktur mäßig konzentriert, aber hart umkämpft, wobei sich die Innovationszyklen beschleunigen, da die Elektrifizierung zukünftige Nachfragemuster neu definiert.

Marktführer im Bereich Automotive Engine Oils

TotalEnergies

Shell plc

Exxon Mobil Corporation

Chevron Corporation

BP p.l.c.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: LIQUI MOLY gab den Beginn der lokalen Motorölproduktion in den Vereinigten Staaten bekannt, um amerikanische Kunden schneller und flexibler zu bedienen.

- Juni 2025: BP plc leitete offiziell den Verkauf seines Castrol-Schmierstoffgeschäfts als Teil einer umfassenderen Desinvestitionsstrategie von 20 Milliarden USD bis 2027 ein. Der Schritt spiegelt BPs Schwerpunktverlagerung hin zu vorgelagerten Öl- und Gasoperationen wider.

Berichtsumfang des globalen Marktes für Automotive Engine Oils

Automotive Engine Oils oder Schmierstoffe sind hochentwickelte chemische Lösungen, die entwickelt wurden, um mechanische Reibung zu minimieren, thermische Belastungen zu mindern und die Sauberkeit interner Komponenten aufrechtzuerhalten. Die primäre Funktion dieser Flüssigkeiten besteht darin, einen hydrodynamischen Film zwischen schnell beweglichen Teilen, wie Kurbelwellenzapfen und Zylinderwänden, herzustellen, um Metall-zu-Metall-Kontakt und katastrophales Motorversagen zu verhindern.

Der Marktbericht für Automotive Engine Oils ist nach Produkttyp (Personenkraftwagen-Motoröl, Schwerlast-Motoröl und Motorrad-Motoröl) und Basisöl (Mineralöl, Synthetisch, Halbsynthetisch und Biobasiert) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Automotive Engine Oils in 31 Ländern in den wichtigsten Regionen. Die Marktprognosen werden in Volumen (Liter) angegeben.

| Personenkraftwagen-Motoröl (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Qualitäten | |

| Schwerlast-Motoröl (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Qualitäten | |

| Motorrad-Motoröl (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Qualitäten |

| Mineralöl |

| Synthetisch |

| Halbsynthetisch |

| Biobasiert |

| Asien-Pazifik | China |

| Indien | |

| Pakistan | |

| Bangladesch | |

| Japan | |

| Südkorea | |

| Taiwan | |

| Australien | |

| Malaysia | |

| Indonesien | |

| Thailand | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Iran | |

| Südafrika | |

| Ägypten | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Personenkraftwagen-Motoröl (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Qualitäten | ||

| Schwerlast-Motoröl (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Qualitäten | ||

| Motorrad-Motoröl (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Qualitäten | ||

| Nach Basisöl | Mineralöl | |

| Synthetisch | ||

| Halbsynthetisch | ||

| Biobasiert | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Pakistan | ||

| Bangladesch | ||

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Australien | ||

| Malaysia | ||

| Indonesien | ||

| Thailand | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Iran | ||

| Südafrika | ||

| Ägypten | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach Automotive Engine Oils bis 2031 sein?

Der Verbrauch wird bis 2031 voraussichtlich 14,88 Milliarden Liter erreichen und im Zeitraum 2026 bis 2031 mit einer moderaten CAGR von 0,85 % wachsen.

Welche Produktkategorie wächst am schnellsten?

Motorrad-Motoröl wird bis 2031 voraussichtlich eine CAGR von 9,97 % verzeichnen, angetrieben durch den wachsenden Zweiradbestand im aufstrebenden Asien.

Warum gewinnen synthetische Motoröle an Boden?

Neue PAO- und Gruppe-III-Kapazitäten senken die Kostenaufschläge, während OEMs niedrigviskose 0W-16- und 0W-20-Qualitäten fordern, die nur Synthetikprodukte effizient liefern können.

Welche Risiken stellen gefälschte Schmierstoffe dar?

Fälschungen beschädigen Motoren, untergraben das Markenvertrauen und schmälern legitime Umsätze, was das kurzfristige Wachstum insbesondere in Malaysia, Indonesien und Südafrika dämpft.

Wie wird die Elektrifizierung Schmierstofflieferanten beeinflussen?

Die steigende Einführung von Elektrofahrzeugen reduziert das Motorölvolumen und zwingt Lieferanten, auf hybridspezifische Flüssigkeiten, spezielle Elektrofahrzeugkühlmittel und Industrieschmierstoffe umzuschwenken, um den Rückgang auszugleichen.

Seite zuletzt aktualisiert am: