Basisöl-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 35.64 Millionen Tonnen |

| Marktvolumen (2031) | 38.18 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 1.40% CAGR |

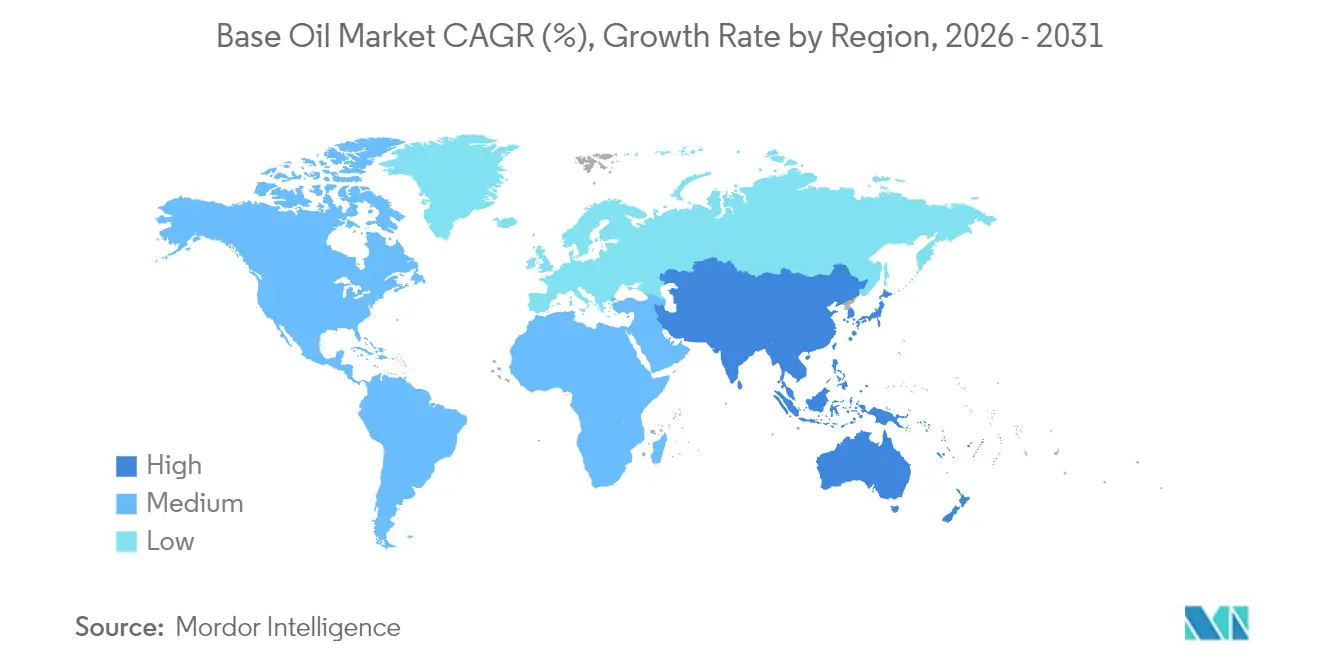

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Basisöl-Marktanalyse von Mordor Intelligence

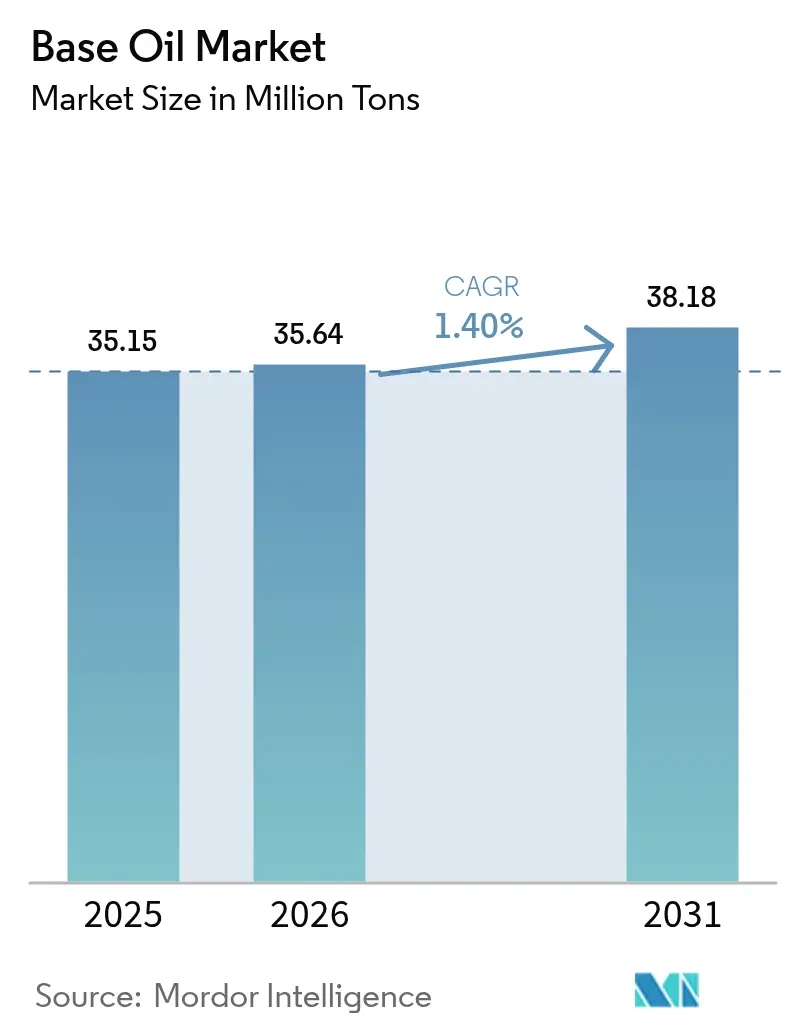

Die Basisöl-Marktgröße soll von 35,15 Millionen Tonnen im Jahr 2025 auf 35,64 Millionen Tonnen im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 38,18 Millionen Tonnen bei einem CAGR von 1,40 % über den Zeitraum 2026–2031 erreichen. Das gemäßigte Wachstum des Basisöl-Marktes wird von drei Kräften getragen: der Migration von Gruppe I zu leistungsstärkeren Gruppe-II- und Gruppe-III-Grundölen, verschärften globalen Emissionsvorschriften sowie der wachsenden Bedeutung synthetischer Formulierungen in Antriebssträngen von Elektrofahrzeugen (EV). Asien-Pazifik führt beim Volumen, während der Nahe Osten und Afrika das schnellste Wachstum verzeichnet, was eine schrittweise Neuausrichtung der Lieferketten hin zu rohölbegünstigten Regionen signalisiert. Die Wettbewerbspositionierung hängt von der Hydroprocessing-Technologie ab, während Raffinerien mit Margendruck durch komprimierte Brent-Dubai-Spreads und steigenden Kapitalaufwendungen für Katalysator-Upgrades konfrontiert sind. Chancen ergeben sich bei Immersionskühlfluiden für Rechenzentren und geschlossenen Wiederaufbereitungsinitiativen, die Kreislaufwirtschaftsziele erfüllen.

Wichtigste Erkenntnisse des Berichts

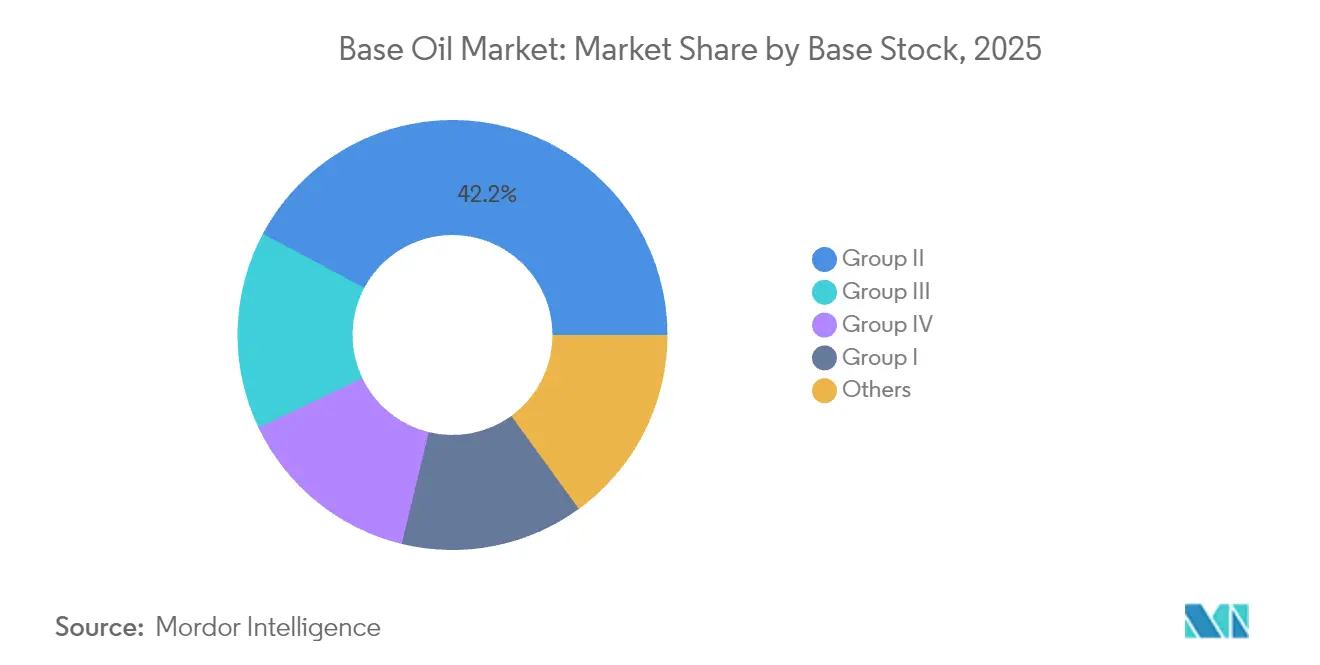

- Nach Basisöl-Typ hielt Gruppe II im Jahr 2025 einen Marktanteil von 42,20 % am Basisöl-Markt, während Gruppe III bis 2031 einen CAGR von 4,05 % verzeichnet – den höchsten unter allen Basisöl-Qualitäten.

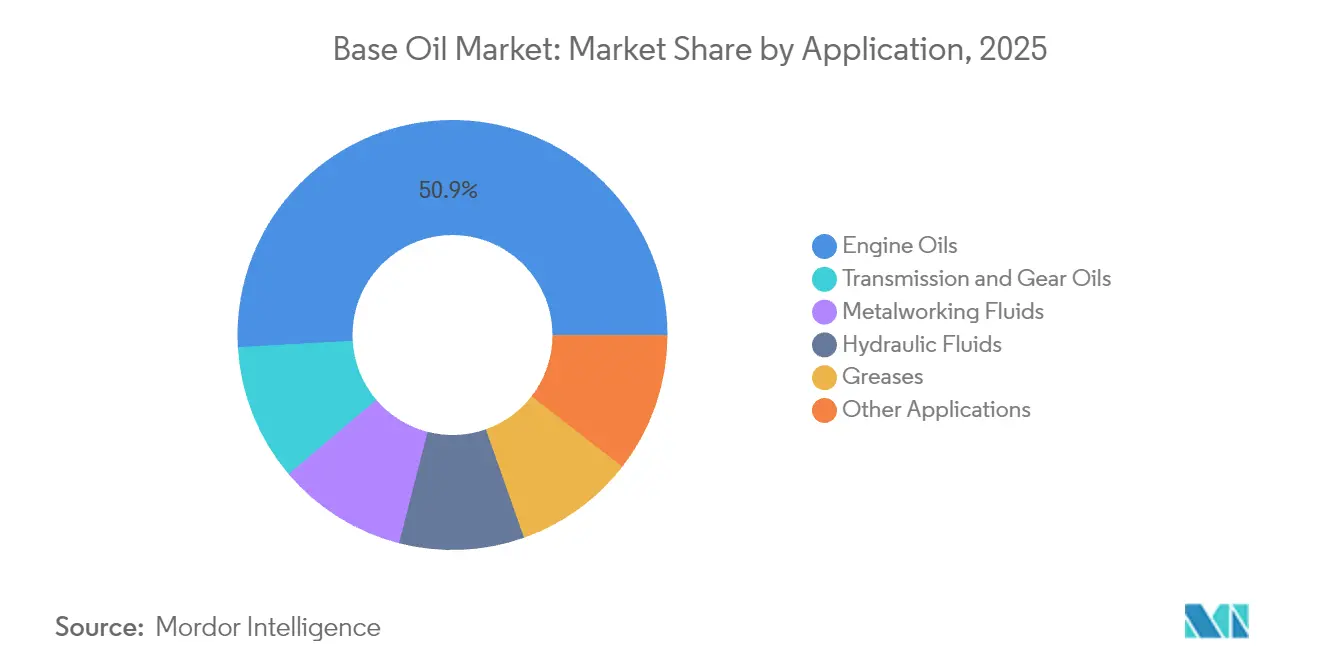

- Nach Anwendung entfiel auf Motorenöle im Jahr 2025 ein Anteil von 50,90 % an der Basisöl-Marktgröße, während Getriebe- und Zahnradöle bis 2031 mit einem CAGR von 1,63 % wachsen.

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 46,30 % des Basisöl-Marktes, während der Nahe Osten und Afrika zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 3,33 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Basisöl-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rasche Industrialisierung in den APAC-Produktionsclustern | +0.8% | APAC-Kernregion, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Strengere Euro-7- und China-VII-Emissionsnormen steigern die Nachfrage nach Gruppe III/IV | +0.4% | Europa und China, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Hochleistungsschmierstoffen in EV-Wärmemanagement-Systemen | +0.2% | Global, konzentriert in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Ausbau von Immersionskühlfluiden für Rechenzentren (neuartige synthetische Basisöle) | +0.1% | Global, frühe Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Wirtschaftlichkeit der geschlossenen Wiederaufbereitung im Rahmen von Kreislaufwirtschaftsmandaten | +0.3% | EU führend, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Industrialisierung in den APAC-Produktionsclustern

Der Fertigungsboom in Asien-Pazifik bildet die Grundlage für einen erheblichen Anteil der inkrementellen Nachfrage im Basisöl-Markt. China verarbeitete im Jahr 2024 täglich 14,8 Millionen Barrel Rohöl, was eine robuste Nachfrage nach Metallbearbeitungs- und Hydraulikflüssigkeiten erzeugt[1]U.S. Energy Information Administration, "Rohölverarbeitung in China erreichte 2023 einen Rekordwert," eia.gov . Ein wachsendes Netzwerk integrierter Raffinerie-Petrochemie-Komplexe erhöht die betriebliche Flexibilität und ermöglicht es den Produzenten, die Ausbeuten auf die profitabelsten Basisöl-Qualitäten auszurichten. PETRONAS plant für den Ausblick 2025–2027 eine Produktion von 2 Millionen Barrel Öläquivalent pro Tag, mit einem Downstream-Vorstoß in Spezialchemikalien, unterstützt durch einen Bioraffinerie-Start im Jahr 2028. Diese Investitionen festigen die Vormachtstellung der Region im Basisöl-Markt und beschleunigen die Verdrängung der veralteten Gruppe-I-Kapazitäten.

Strengere Euro-7- und China-VII-Emissionsnormen steigern die Nachfrage nach Gruppe III/IV

Die Einführung der Euro-7-Normen verpflichtet Automobilhersteller, Partikelfiltersysteme in alle leichten Ottomotoren einzubauen, was die Nachfrage nach Gruppe-III-Grundölen mit extrem niedriger Flüchtigkeit steigert. Chinas paralleles China-VII-Rahmenwerk verschärft die Anforderungen an Low-SAPS-Schmierstoffe, während vierundvierzig zwischen 2022 und 2026 genehmigte Raffinerieprojekte die lokale Versorgung stärken sollen. ILSAC GF-7, gültig ab 31. März 2025, fordert eine Kraftstoffeinsparung von 10 %, was Mischbetriebe zu qualitativ hochwertigeren Basisölen drängt [ORONITE.COM]. Hydrocracken- und Hydroisomerisierungsanlagen ziehen daher Kapital an und beschleunigen die Premiumisierung des Basisöl-Marktes.

Steigende Nachfrage nach Hochleistungsschmierstoffen in EV-Wärmemanagement-Systemen

EV-Antriebsstränge integrieren Untersetzungsgetriebe, Lager und Kühlkanäle in kompakten Gehäusen und erfordern Fluide, die elektrische Isolierung mit überlegener Wärmeübertragung verbinden. Poly-alpha-Olefin (PAO)-Mischungen erfüllen diese Kriterien durch hohe Viskositätsindizes und niedrige Pourpoints, und ExxonMobil skaliert die Metallocen-PAO-Produktion in Baytown, um steigende Bestellungen zu bedienen. Die Kupferkompatibilität bleibt ein Schwachpunkt; fortschrittliche Additivchemien werden formuliert, um Korrosion und Verschleiß zu mindern. Synthetische Ester bieten vielversprechende Leitfähigkeitskontrolle, stehen jedoch vor Validierungshürden in der Massenproduktion von Fahrzeugen. Der Trend stärkt den Basisöl-Markt, insbesondere bei Gruppe-IV-Nischenqualitäten, die von OEMs begehrt werden.

Ausbau von Immersionskühlfluiden für Rechenzentren

Arbeitslasten der künstlichen Intelligenz treiben die Rack-Dichten über 80 kW hinaus und übersteigen damit die Grenzen der Luftkühlung. Shells einphasige dielektrische Öle leiten Wärme 1.200-mal schneller ab als Luft und senken den Energieverbrauch in Pilotanlagen um 48 %. Kohlenwasserstoffbasierte Kühlmittel übertreffen fluorierte Pendants in Hochdurchflusskreisläufen, wie ExxonMobils Forschung zeigt. Die Nachfrage nach PFAS-freien Formulierungen deckt sich mit dem regulatorischen Druck der EU und eröffnet einen Weg für Anbieter von Spezialqualitäten im Basisöl-Markt.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rasche Substitution von Gruppe-I-Kapazitäten | -0.3% | Global, konzentriert in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Volatile Brent-Dubai-Rohöldifferenziale, die die Margen belasten | -0.2% | Globale Raffineriezentren | Kurzfristig (≤ 2 Jahre) |

| Bevorstehende Mikroplastik-Klassifizierung von PAOs in der EU (ECHA) | -0.1% | EU, potenzieller globaler Ausstrahlungseffekt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Brent-Dubai-Rohöldifferenziale belasten die Margen

Der Brent-Dubai-Spread wurde 2024 zeitweise negativ, was auf knappe mittelschwefelhaltige Barrel hinweist, die für VGO-basiertes Basisöl-Einsatzmaterial entscheidend sind. Neue Raffinerien in Kuwait, Oman und Nigeria erhöhten die globale Kapazität, drückten die Margen und veranlassten einige Betreiber wie LyondellBasell Houston, das Raffineriegeschäft Anfang 2025 aufzugeben. Der Engpass setzt unabhängige Akteure im Basisöl-Markt unter Druck, die Auslastung zu reduzieren oder ältere Anlagen zu schließen.

Bevorstehende Mikroplastik-Klassifizierung von PAOs in der EU

Der Entwurf der ECHA beschränkt synthetische Polymermikropartikel über 0,01 Gew.-%, was PAOs bis 2027 möglicherweise strengen Kontrollregimen unterwirft. Etwa ein Drittel des PFAS-Einsatzes in Schmierstoffen entfällt auf Basisöle, was die Reformulierungskosten und die Komplexität der Lieferkette erhöht. Produzenten wägen nun Ester- oder erneuerbare Alternativen ab, doch die Leistungsparität bleibt schwer erreichbar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Basisöl-Typ: Gruppe III treibt die Premium-Transformation voran

Gruppe II behauptete im Jahr 2025 mit einem Marktanteil von 42,20 % am Basisöl-Markt die Führungsposition, dank seiner ausgewogenen Leistungs-Kosten-Gleichung und etablierter Vertriebsnetze. Shells Umrüstung auf 300.000 Tonnen in Wesseling unterstreicht das anhaltende Vertrauen in hydrogecracktes Grundöl. Gruppe III, obwohl auf absoluter Basis kleiner, wächst bis 2031 mit einem CAGR von 4,05 %, gestützt durch Euro-7- und EV-Kühlmandate, die extrem niedrige Flüchtigkeit und hohe Oxidationsbeständigkeit erfordern. Die Basisöl-Marktgröße für Gruppe III ist damit auf dem Weg, während des Prognosezeitraums schneller zu wachsen als jede andere Qualität.

Gruppe I hält sich in ausgewählten Gummiverarbeitungs- und Metallbearbeitungsflüssigkeiten, die Lösungsvermögen erfordern, doch Schließungen setzen sich fort, da sich die Wirtschaftlichkeit verschlechtert. Die vielfältigen Chemien von Gruppe V, einschließlich sekundärer Polyolester für Bioschmierstoffe, ergänzen die Innovationspfade. Insgesamt migriert der Basisöl-Markt hin zu höheren API-Gruppen, um strengere OEM-Spezifikationen und Nachhaltigkeitsziele zu erfüllen.

Nach Anwendung: Motorenöle dominieren inmitten des EV-Übergangs

Motorenöle machten im Jahr 2025 50,90 % der Basisöl-Marktgröße aus, da das globale Fahrzeugbestandswachstum die moderate Erosion des Verbrennungsmotor-Anteils ausglich. ILSAC GF-7 verschärft die Viskositätsziele und drängt Formulierer in den Gruppe-III-Bereich, um 10 % Kraftstoffeinsparungen zu erzielen. Getriebe- und Zahnradöle verzeichnen bis 2031 den schnellsten CAGR von 1,63 %, da mehrstufige Automatikgetriebe und integrierte EV-Antriebsstränge eine höhere thermische Fluidleistung erfordern. Der Basisöl-Markt erlebt eine stetige Diversifizierung der Schmierstoffe, da sich Formulierungen weiterentwickeln, um elektrische Isolierung neben Scherstabilität zu bieten.

Metallbearbeitungsflüssigkeiten gewinnen durch die APAC-Fertigung stetig an Bedeutung, wobei pflanzliche Ölalternativen mineralische Öle aufgrund ihrer biologischen Abbaubarkeit schrittweise verdrängen. Die Neuspezifikation von Hydraulikflüssigkeiten weg von PFAS erhöht den Forschungs- und Entwicklungsaufwand, stimuliert jedoch neue ester- und PAO-basierte Mischungen. Schmierfette bleiben ein stabiler Volumensenke, während Immersionskühlung und andere Nischenanwendungen inkrementelle Nachfrage beitragen. Diese Verschiebungen veranschaulichen, wie die Basisöl-Branche Kernanwendungen an neue technologische Realitäten anpasst.

Geografische Analyse

Asien-Pazifik generierte 46,30 % des Volumens im Jahr 2025, gestützt durch Chinas Rekord-Rohölverarbeitung von täglich 14,8 Millionen Barrel und Indiens Expansionsprogramm im Wert von 1,9–2,2 Lakh Crore INR, das bis 2025 abgeschlossen sein soll. Der Basisöl-Markt profitiert von vertikal integrierten Komplexen, die je nach Margenanforderungen zwischen Kraftstoffen, Chemikalien und Basisölen wechseln können. Japan und Südkorea liefern präzise synthetische Technologie für das Wärmemanagement in der Elektronik, während südostasiatische Länder Kapazitäten aufbauen, um die regionale Industrienachfrage zu bedienen.

Der Nahe Osten und Afrika verzeichnet bis 2031 einen CAGR von 3,33 % – den weltweit schnellsten. ADNOCs Ruwais-Rohölflexibilitätsprojekt im Wert von 3,5 Milliarden USD ermöglicht die Verarbeitung schwererer saurer Rohöle und optimiert die Gruppe-II- und Gruppe-III-Produktion. Europa kämpft mit Margenkompression und Dekarbonisierungspivots wie der Umwandlung von TotalEnergies' Grandpuits in eine rohölfreie Plattform bis 2026.

Nordamerika, gestärkt durch die Schieferöl-Wirtschaftlichkeit, investiert in Spezial-PAO- und Gruppe-III-Projekte; Chevrons Pasadena-Upgrade erhöht den Durchsatz auf 125.000 Barrel pro Tag und verbessert gleichzeitig die Kerosinflexibilität. Südamerika profitiert moderat von Brasiliens petrochemischer Integration, obwohl makroökonomische Volatilität Großinvestitionen dämpft. Insgesamt spiegeln die geografischen Dynamiken eine schrittweise Diffusion von Kapazitäten in rohölbegünstigte und nachfragereiche Standorte wider, während traditionelle Zentren sich durch Spezialisierung anpassen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Grundöl beginnt mit der Rohstoffbeschaffung von Vakuumgasöl und Slack Wax und erstreckt sich über Grundöl-Einheiten in Raffinerien, Lösungsmittelextraktion für herkömmliches Group I sowie Hydrocracken und Hydroisomerisierung für Group II und III. Lagerung und Massengutlogistik münden dann in die Additivmischung für Schmierstoffe, die Herstellung von Fertigschmierstoffen und den Vertrieb an Endnutzer aus den Bereichen Automobil, Industrie, Schifffahrt und Spezialanwendungen. Parallel dazu verbindet der Kreislaufstrom die Sammlung, Bündelung und Aufbereitung von Altöl zurück in die Versorgung mit Group-II- und -III-Qualitäten, wobei sich der operative Fokus 2026 durch Initiativen wie die Bewertung eines Ökosystems für aufbereitetes Grundöl in Indien durch HPCL und Castrol India sowie durch Aster Chemicals and Energy und Puraglobe, die eine Anlage zur Aufbereitung von Grundöl in Singapur prüfen, verstärkt.

Wesentliche Engpässe liegen an der Schnittstelle zwischen Raffinerieökonomie und Logistik. VGO steht in direktem Wettbewerb mit der Dieselproduktion, wenn die Margen für Mitteldestillate steigen, was die Verfügbarkeit von Grundöl selbst bei zuverlässigem Anlagenbetrieb verknappt. Im Jahr 2026 verdeutlichten Störungen im Zusammenhang mit dem Persischen Golf und der Straße von Hormus die Anfälligkeit von Langstreckenrouten für hochwertige Group-III-Frachten, was den Wert regionaler Drehkreuze und gesicherter Abnahmevereinbarungen erhöhte, wie das Beispiel von Apar Industries Middle East zeigt, das ein Grundöl-Lieferabkommen mit Saudi Aramco Base Oil Company (Luberef) für den Yanbu LubeHUB-Wertschöpfungspark unterzeichnete. Diese Dynamiken unterstreichen die Rolle integrierter Raffinerien, langfristiger Verträge und lokalisierter Aufbereitungsnetzwerke bei der Verringerung der Versorgungsschwankungen für Mischer und OEM-orientierte Schmierstoffprogramme.

Wettbewerbslandschaft

Der Basisöl-Markt weist eine moderate Fragmentierung auf. ExxonMobil, Shell, Chevron und TotalEnergies halten gemeinsam einen beherrschenden Anteil auf Basis integrierter Raffineriegröße. ExxonMobils Singapore Resid Upgrade mit 20.000 Barrel pro Tag veranschaulicht die Verlagerung hin zu höherwertigen Gruppe-II/III-Ausbeuten. Regulierung prägt den Wettbewerb ebenfalls. EU-Kreislaufwirtschaftsmandate steigern die Attraktivität von wiederaufbereiteten Gruppe-II-Produkten und veranlassen europäische Unabhängige, Hydrotreater nachzurüsten. Gleichzeitig könnte eine mögliche PAO-Mikroplastik-Klassifizierung OEM-Zulassungen hin zu ester- oder glykolbasierten Optionen verschieben und die Portfoliodiversifizierung katalysieren. Die strategische Neupositionierung dreht sich um Premium-Qualitäten, Nachhaltigkeitskonformität und Spezialnischen, die differenzierte Margen erzielen.

Führende Unternehmen der Basisöl-Branche

Exxon Mobil Corporation

Chevron Corporation

Shell plc

TotalEnergies

Saudi Arabian Oil Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Premiumisierung und Resilienz schaffen Freiräume, in denen höherwertige Grundstoffe und lokalisierte Versorgungssysteme strengeren Schmierstoffspezifikationen und wiederkehrenden Logistikschocks begegnen. Zu den Kapazitäts- und Investitionssignalen im Jahr 2026 gehören Luberefs Ziel, die Erweiterung der Yanbu-Grundölanlage bis zum zweiten Halbjahr 2026 abzuschließen, um die Gesamtkapazität auf 1,53 Millionen Tonnen pro Jahr zu erhöhen, sowie die von Vertex Energy angekündigte Erweiterung in Mobile, Alabama, um 6.000 Barrel pro Tag an konventioneller Group-III-Kapazität hinzuzufügen (Ziel: 2029). Diese Schritte spiegeln die Marktverschiebung weg von Group I hin zu Group II und III (sowie speziellen Synthetikprodukten) wider, die für schwerflüchtige, SAPS-arme Schmierstoffe sowie neuere Anforderungen an Antriebsstrang- und Wärmemanagementflüssigkeiten benötigt werden.

Auch eine an der Kreislaufwirtschaft orientierte Versorgung wird zu einem strategischen Hebel, da die Aufbereitung die Abhängigkeit von Rohstoffimporten und Langstreckenimporten verringert. Im Jahr 2026 gingen HPCL und Castrol India dazu über, ein Ökosystem für aufbereitetes Grundöl in Indien zu bewerten, während Aster und Puraglobe die Arbeit an einem Aufbereitungskonzept in Singapur vorantrieben, das auf die Herstellung von Group II/III/III+ aus Altmotoröl abzielt. Neben diesen angebotsseitigen Verschiebungen unterstreicht die Intensität des Preiszyklus für Schmierstoffe im Frühjahr 2026 – mehrere Preismaßnahmen bei zahlreichen Unternehmen innerhalb eines kurzen Zeitfensters –, wie schnell sich Angebotsengpässe auf die Märkte für Fertigschmierstoffe übertragen können. Dies begünstigt Chancen für Hersteller, die sich Rohstoffe sichern, Abnahmeverträge festschreiben und sich mit OEM-orientierten Formulierungen, einschließlich EV-orientierter Produktlinien, differenzieren können.

Aktuelle Branchenentwicklungen

- Juni 2026: Vertex Energy kündigte ein Erweiterungsprojekt in seiner Raffinerie in Mobile, Alabama, an, um 6.000 Barrel pro Tag an konventioneller Group-III-Grundölkapazität hinzuzufügen, mit Betriebsaufnahme angestrebt für 2029. Das Projekt stärkt die nordamerikanischen Group-III-Versorgungsoptionen und unterstützt Mischer, die angesichts der Importvolatilität nach mehr lokaler Beschaffung suchen.

- Juni 2026: Apar Industries gab bekannt, dass seine hundertprozentige Tochtergesellschaft Apar Industries Middle East Limited ein Grundöl-Lieferabkommen mit Saudi Aramco Base Oil Company (Luberef) im Zusammenhang mit dem Yanbu LubeHUB-Schmierstoff-Wertschöpfungspark in Saudi-Arabien unterzeichnet hat. Die Vereinbarung verbessert die Rohstoffsicherheit für die Produktion von Spezialölen und spiegelt die zunehmende Bedeutung langfristiger Lieferabkommen für die Stabilisierung der Schmierstoff-Wertschöpfungskette wider.

- Dezember 2024: Hindustan Petroleum Corporation Limited (HPCL) stellte 46,79 Milliarden INR (551 Millionen USD) bereit, um die Produktion von Schmierölgrundstoffen in seiner Raffinerie in Mumbai um 289.000 Tonnen pro Jahr zu erweitern, eine Steigerung um 61%. Die Erweiterung unterstützt die inländische Versorgungsverfügbarkeit und trägt dazu bei, die Abhängigkeit von Importen für hochwertigere Grundstoffe zu verringern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Grundölmarkt API-Grundstoffe, die zur Formulierung von Fertigschmierstoffen verkauft werden, gemessen auf Volumenbasis, wobei die Produkte als Grundstoffe gehandelt und dann zu Endverbrauchsschmierstoffen verarbeitet werden.

Ausgeschlossene Bereiche: Additive, Verpackungs- und Vertriebsmargen für Fertigschmierstoffe sowie Rohkraftstoffe sind von dieser Marktgrößenbestimmung ausgeschlossen, sofern sie nicht ausdrücklich als Grundöl-Grundstoffe gehandelt werden.

Übersicht der Segmentierung

- Nach Basisöl-Typ

- Gruppe I

- Gruppe II

- Gruppe III

- Gruppe IV

- Sonstige

- Nach Anwendung

- Motorenöle

- Getriebe- und Zahnradöle

- Metallbearbeitungsflüssigkeiten

- Hydraulikflüssigkeiten

- Schmierfette

- Sonstige Anwendungen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Malaysia

- Indonesien

- Vietnam

- Thailand

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Türkei

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Ägypten

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Ausgangsstruktur von Angebot, Nachfrage und Handel aufzubauen und anschließend die Modellergebnisse auf Plausibilität anhand bekannter Raffinerie- und Handelsmuster zu prüfen. Wir stützten uns auf öffentliche Quellen wie Energiestatistiken von Institutionen wie der IEA und der EIA, Angaben zu Raffinerie- und Grundölkapazitäten aus Quellen wie dem USGS sowie Handelsströme aus UN Comtrade und nationalen Zollveröffentlichungen.

Um eine Vermischung von Grundölen mit Fertigschmierstoffen zu vermeiden, haben wir außerdem technische Definitionen und Produktgruppenhinweise von Normungsgremien sowie von Fachzeitschriften mit Peer-Review im Bereich Tribologie und Schmierstoffe geprüft, ebenso wie Veröffentlichungen von Handelsverbänden sowie Aktualisierungen zu Häfen und Schifffahrt. Geschäftsberichte, Investorenpräsentationen und angesehene Fachpresse halfen uns, Kapazitätsänderungen, Wartungsstillstände und regionale Ausgleichsbewegungen zu verfolgen. In einigen Fällen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentdatenbanken genutzt, um Investitionszeitpunkte und technologische Ausrichtungen abzugleichen. Diese Beispiele sind nicht erschöpfend, und wir haben auch andere öffentliche Quellen zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf die Validierung von Umrechnungsfaktoren und Abwägungen, die aus Sekundärquellen üblicherweise nicht klar hervorgehen, etwa wie viel Group-I-Nachfrage in wichtigen Schmierstoffanwendungen durch Group II und Group III ersetzt wird. Wir sprachen mit einer Mischung aus Grundölherstellern, Schmierstoffmischern, Vertriebspartnern sowie Einkaufs- und Technikverantwortlichen in den wichtigsten Verbrauchsregionen, damit Annahmen mit dem, was in der Praxis tatsächlich gekauft und gemischt wird, abgeglichen werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 14% | APAC: 43% |

| Mid-Tier: 55% | Funktions-/Bereichsleiter: 32% | EMEA: 34% |

| Kleinere Akteure: 15% | Manager: 54% | Amerika: 23% |

Marktgrößenbestimmung und Prognose

Die Marktgrößenbestimmung basiert auf einem Top-down-Ansatz, bei dem Grundölkapazitäten und Auslastungsgrade der Raffinerien, angepasst um regionale Handelsbilanzen, verwendet werden, um das für die Schmierstoffmischung effektiv verfügbare Angebot zu rekonstruieren. Sobald der Angebotspool feststand, wurde er in Marktvolumina überführt, indem er mit Nachfragesignalen aus Anwendungen und Bestandsverhalten abgeglichen wurde, die in Interviews wiederholt genannt wurden.

Um das Modell realistisch zu halten, haben wir die Ergebnisse mithilfe selektiver Bottom-up-Näherungen gegengeprüft, etwa anhand stichprobenartiger Angaben zu Lieferantenvolumina, Kontrollen der Vertriebskanäle sowie typischer Verbrauchsaufteilungen nach Anwendung, wie sie in der öffentlichen technischen Literatur beschrieben werden. Zu den wichtigsten Einflussfaktoren zählten die Migrationsraten der Grundstoffe (Group I zu Group II und Group III), der Zeitpunkt wichtiger Wartungsstillstände und Inbetriebnahmen neuer Anlagen, die Import- und Exportrichtung nach Region, Verschiebungen bei der Nachfrage nach Automobil- und Industrieschmierstoffen sowie beobachtete Substitutionseffekte hin zu synthetischen und, sofern relevant, Group-IV-Anwendungen. Die Prognosen stützten sich auf Szenarioanalysen, unterstützt durch Expertenkonsens, da regulatorisch bedingte Spezifikationsänderungen und Kapazitätserweiterungen nicht immer glatten Zeitreihenmustern folgen. Bei dünner lokaler Datenlage wurden Lücken durch nahe verwandte, handelsbezogene Benchmarks geschlossen und anschließend der implizite Pro-Kopf-Schmierstoffverbrauch auf Plausibilität überprüft.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden validiert, indem die modellierten Volumina mit unabhängigen Signalen wie angekündigten Kapazitäten, regionalen Handelssummen und anwendungsbezogenen Nachfrageindikatoren für Schmierstoffe verglichen wurden, wobei etwaige große Abweichungen untersucht wurden. Wenn eine Zahl unplausibel erschien, überprüften wir die zugrunde liegenden Annahmen erneut, kontrollierten die Einheitenumrechnungen und nahmen bei Bedarf erneut Kontakt zu Branchenteilnehmern auf, um den Punkt zu klären.

Vor der endgültigen Freigabe werden Modell und Erzählstruktur in mehreren Schritten überprüft, damit Logik und Gesamtwerte über Regionen und Zeiträume hinweg konsistent bleiben. Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere Anlagenausfälle, neue Kapazitäten oder politische Änderungen, die Schmierstoffspezifikationen betreffen. Unmittelbar vor der Auslieferung wird eine abschließende Analystenprüfung durchgeführt, damit die Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Grundölmarktschätzung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Grundöl wirken oft weit auseinander, da die zugrunde liegenden Einheiten und der Umfang nicht immer übereinstimmen, was bei den Käufern zu Verwirrung führt. Die größten Unterschiede ergeben sich in der Regel daraus, ob die Zahl das Grundstoffvolumen, eine Wertschätzung oder einen breiteren, mit Schmierstoffen verbundenen Warenkorb darstellt, der als Grundöl bezeichnet wird.

Ein weiterer Einflussfaktor ist die verwendete Umrechnungslogik zwischen Tonnen und Dollar, da die durchschnittlichen Verkaufspreise je nach Gruppe und Region variieren und sich mit Rohöl- und Raffineriemargen verändern können. Das bedeutet, dass ein einziger Satz von Preisannahmen die Gesamtsumme erheblich verschieben kann. Einige Schätzungen umfassen zudem den Wert von Fertigschmierstoffen, Vertriebsaufschläge oder Spezialflüssigkeiten, während andere längere Prognosezeiträume mit aggressiveren Annahmen zur Kapazitätsauslastung und zum Nachfragewachstum verwenden, was auch das Basisjahr nach oben verschieben kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 35,15 Mio. USD (2025) | |

| Globale Unternehmensberatung A | 44,20 Mrd. USD (2025) | Ausgewiesen als Wertmarkt in USD, was einen anderen Preisaufbau beinhalten kann und möglicherweise gemischte ASP-Annahmen über Gruppen und Regionen hinweg widerspiegelt, statt eines reinen Volumen-Grundstoffpools. |

| Branchenverlag B | 34,00 Mrd. USD (2024) | Verwendet ein wertbasiertes Basisjahr und ein längeres Prognosefenster, und der offengelegte Umfang deutet auf breitere Segmentierungsansätze hin, die verschieben können, was als Grundöl im Vergleich zu schmierstoffbezogenem Wert gezählt wird. |

Die Tabelle zeigt, dass die Streuung hauptsächlich durch die Wahl der Einheit und den bepreisten Gegenstand erklärt wird, nicht nur durch unterschiedliche Wachstumsannahmen. Wenn der Markt als Grundstoff-Volumenpool bemessen wird, der an Kapazität, Auslastung und Nettohandel gekoppelt ist, und dabei getrennt vom Wert der Fertigschmierstoffe gehalten wird, bleibt die Zahl nachvollziehbar anhand von Angebots- und Nachfrageprüfungen – dies ist der hier verfolgte Ansatz, der sich in der Schätzung von Mordor Intelligence widerspiegelt.

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird die globale Basisöl-Nachfrage bis 2031 erreichen?

Der Basisöl-Markt soll bis 2031 38,18 Millionen Tonnen erreichen und wächst ab 2026 mit einem CAGR von 1,40 %.

Welche Basisöl-Qualität wächst am schnellsten?

Gruppe III verzeichnet das schnellste Wachstum mit einem CAGR von 4,05 %, angetrieben durch Euro-7- und EV-Wärmemanagement-Anforderungen.

Warum schließen Raffinerien Gruppe-I-Anlagen?

Die überlegene Wirtschaftlichkeit von Gruppe II, strengere Emissionsnormen und die sinkende Nachfrage nach Marineschmierölen haben die Rentabilität von Gruppe I untergraben.

Welche Region verzeichnet bis 2031 das höchste Wachstum?

Der Nahe Osten und Afrika führt mit einem prognostizierten CAGR von 3,33 %, gestützt durch ADNOC und andere Downstream-Expansionen.

Wie beeinflussen Kreislaufwirtschaftsmandate das Angebot?

EU-Ziele von 70–85 % Altölregeneration bis 2031 stimulieren Investitionen in hydroprocesste Wiederaufbereitungsanlagen und schaffen ein kohlenstoffarmes Gruppe-II-Angebot.

Seite zuletzt aktualisiert am: