Größe und Marktanteil des kanadischen Automobil-Motoröle-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

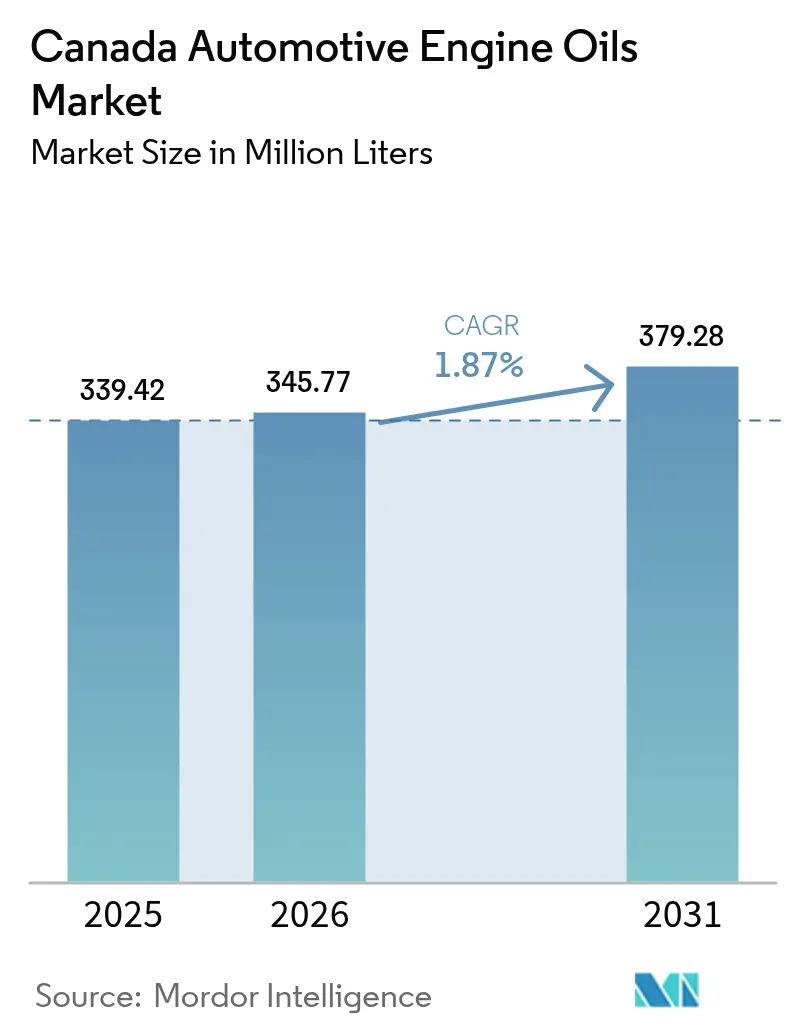

| Marktgröße im Basisjahr (2025) | 339.42 Millionen Liter |

| Marktvolumen (2026) | 345.77 Millionen Liter |

| Marktvolumen (2031) | 379.28 Millionen Liter |

| Wachstumsrate (2026 - 2031) | 1.87% CAGR |

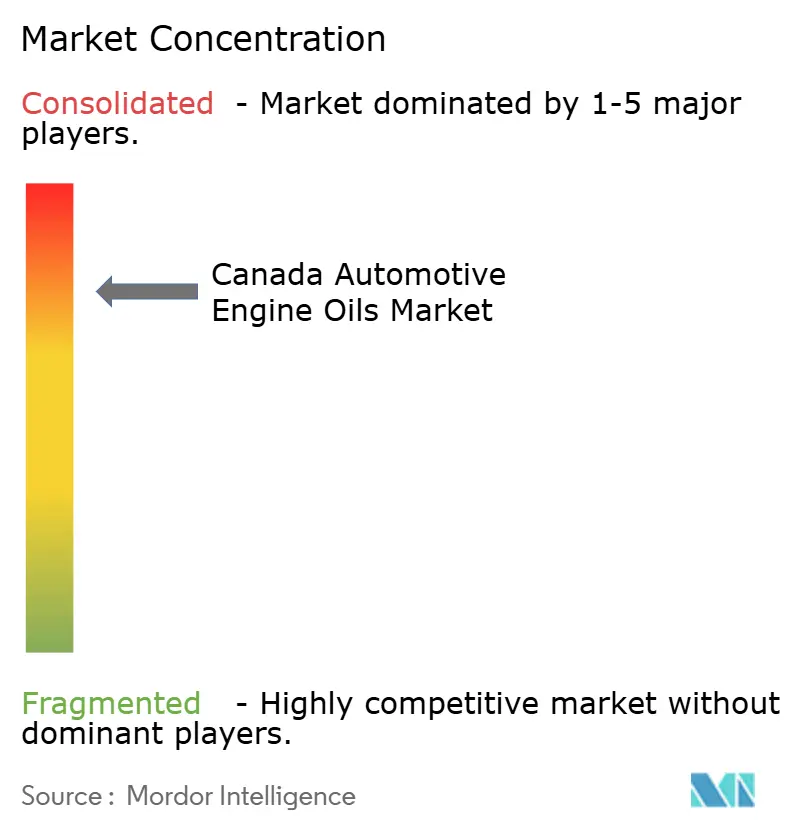

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Automobil-Motoröle-Marktes durch Mordor Intelligence

Es wird erwartet, dass das Marktvolumen des kanadischen Automobil-Motoröle-Marktes von 339,42 Millionen Litern im Jahr 2025 auf 345,77 Millionen Liter im Jahr 2026 anwächst und bis 2031 ein Volumen von 379,28 Millionen Litern bei einer CAGR von 1,87 % im Zeitraum 2026–2031 erreicht. Die wachsende Nachfrage nach synthetischen Niedrigviskositätsqualitäten, die Widerstandsfähigkeit des Schwerlastfahrzeugverkehrs sowie klimabedingte Viskositätsanforderungen stützen die gemessene Expansion des kanadischen Automobil-Motoröle-Marktes. Während die Elektrifizierung den Schmierstoffverbrauch in den Vereinigten Staaten und Mexiko zunehmend untergräbt, verlangsamen Kanadas kälteres Klima, das höhere durchschnittliche Fahrzeugalter und die ausgedehnten Rohstoffförderkorridore den Substitutionseffekt. Multinationale Lieferanten skalieren ihre synthetische Produktionskapazität, um den Anforderungen der Sauberkraftstoffvorschriften (Clean Fuel Regulations) gerecht zu werden, die 0W-20- und 5W-20-Formulierungen begünstigen. Gleichzeitig treibt das Wachstum des elektronischen Handels leichte Nutzfahrzeugflotten dazu, in Start-Stopp-Stadtzyklen zu operieren, die die Ölbelastung erhöhen und die Befüllungshäufigkeit steigern, was den durch die Einführung von Pkw-Elektrofahrzeugen verlorenen Volumenverlust teilweise ausgleicht. Die Wettbewerbsdynamik wird weiterhin von vertikal integrierten Großunternehmen geprägt, die ihren vorgelagerten Zugang zu Albertas Rohöl, ihre Raffineriestandorte in Ontario und Quebec sowie ihre landesweiten Einzelhandelspräsenzen nutzen und so eine hohe Markensichtbarkeit und Skalierungseffizienz aufrechterhalten.

Wesentliche Erkenntnisse des Berichts

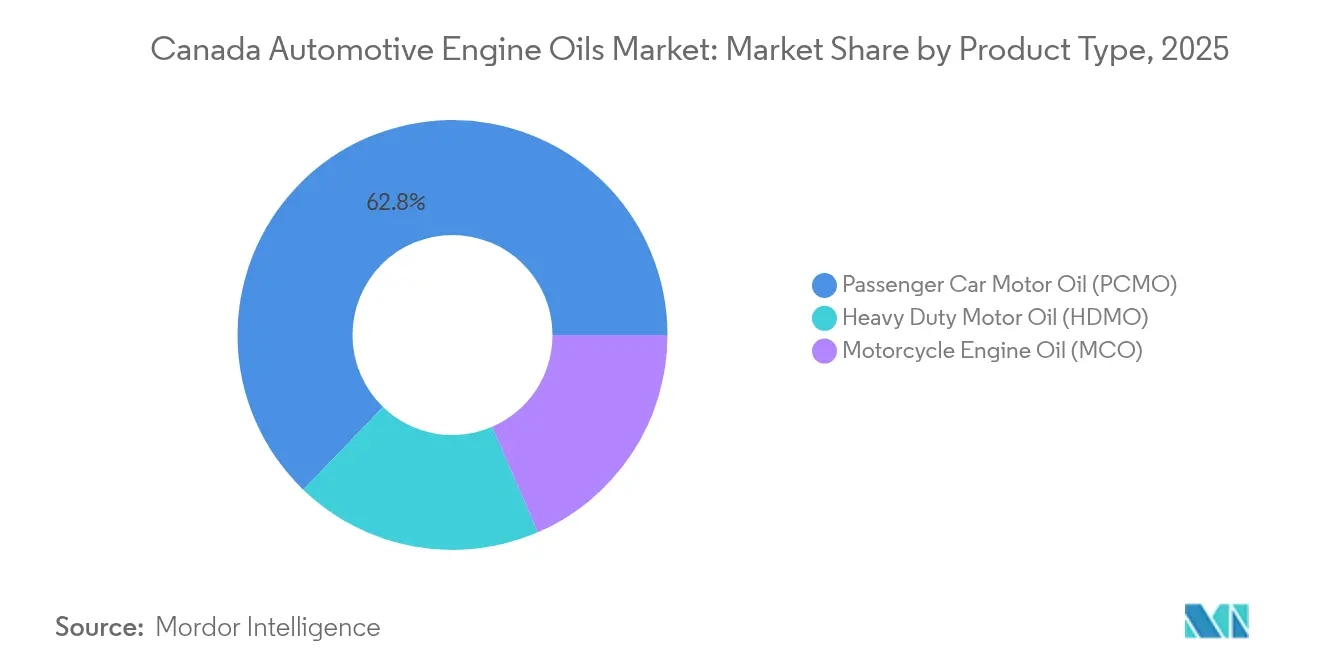

- Nach Produkttyp entfiel auf Personenkraftwagen-Motoröl im Jahr 2025 ein Anteil von 62,78 % am Marktvolumen des kanadischen Automobil-Motoröle-Marktes, während für Schwerlast-Motoröl eine CAGR von 2,02 % bis 2031 prognostiziert wird.

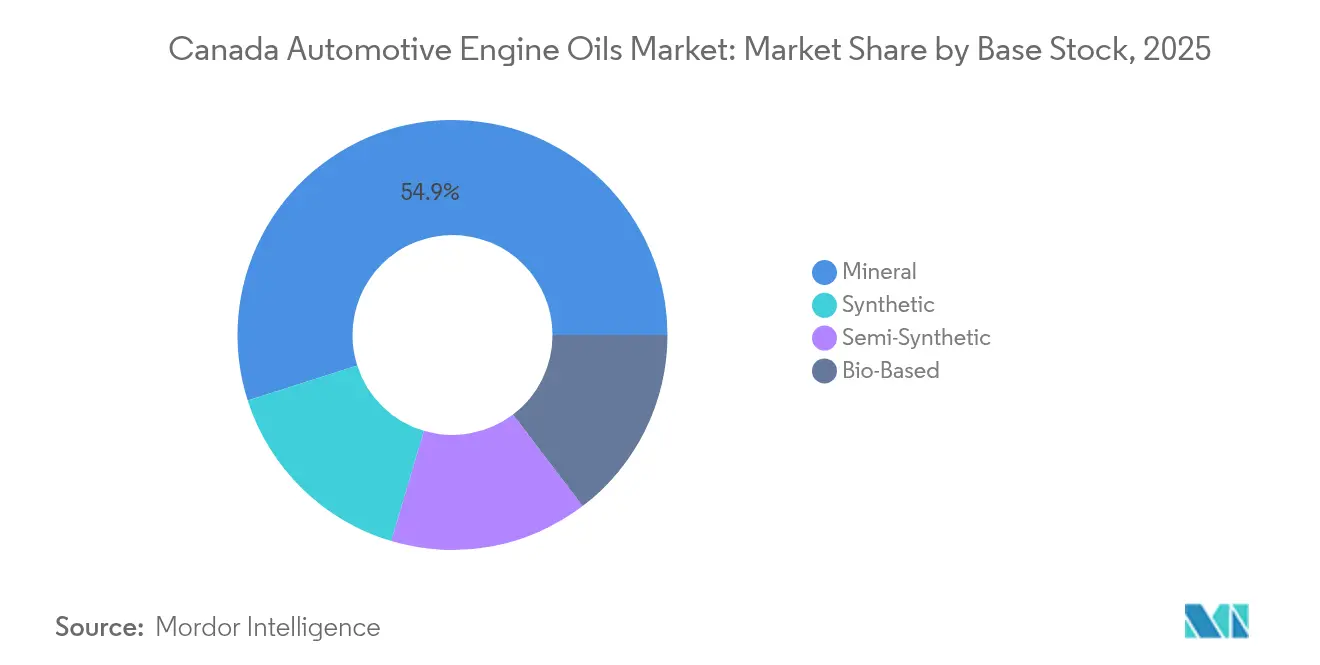

- Nach Basisöl hielten Mineralöle im Jahr 2025 einen Anteil von 54,92 % am Marktanteil des kanadischen Automobil-Motoröle-Marktes, während synthetische Qualitäten voraussichtlich mit einer CAGR von 2,14 % zwischen 2026 und 2031 expandieren werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum kanadischen Automobil-Motoröle-Markt

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelles Wachstum der Flotten für die letzte Meile | +0.40% | National, konzentriert in den Ballungsräumen Toronto, Vancouver, Montreal | Mittelfristig (2–4 Jahre) |

| Anstieg von Fahrzeugen auf Fahrdienstvermittlungs-Plattformen und Großservice-Vereinbarungen | +0.30% | Stadtzentren, Ausdehnung auf mittelgroße Städte | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der CO₂-/Euro-6-äquivalenten Emissionsnormen, die Premium-Synthetikprodukte antreiben | +0.20% | National, mit frühzeitiger Einführung in British Columbia und Ontario | Langfristig (≥ 4 Jahre) |

| OEM-vorgeschriebene verlängerte Ölwechselintervalle, die den Wert pro Befüllung steigern | +0.10% | National, angeführt von Premium-Fahrzeugsegmenten | Mittelfristig (2–4 Jahre) |

| Motorrad-Enthusiastenkultur, die hochleistungsfähige Öle ankurbelt | +0.10% | Regional, am stärksten in Alberta und British Columbia | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelles Wachstum der Flotten für die letzte Meile

Die Zulassungen von Nutzfahrzeugen stiegen im Jahr 2024 um 8,3 %, und ein großer Anteil dieses Zuwachses entfiel auf leichte Lieferwagen, die den Erfüllungsbereich des elektronischen Handels bedienen[1]Statistics Canada, „Kraftfahrzeugzulassungen”, statcan.gc.ca . Jedes Fahrzeug dieser Kohorte erlebt häufige Kaltstarts, längeres Leerlaufen und dichten Stop-and-go-Betrieb, der herkömmliche Öle schnell abbaut. Flottenmanager schreiben nun halbsynthetische oder vollsynthetische Formulierungen vor, um die Viskosität bei erhöhten Sumpftemperaturen aufrechtzuerhalten und die Einhaltung der Garantiebedingungen bei gemischten Fahrzeugflotten zu gewährleisten. Die konzentrierte Aktivität in Toronto, Vancouver und Montreal erzeugt lokale Nachfragespitzen nach Schmierstoffen, die Großhändler mit flexiblen Bestandsprogrammen befriedigen müssen. Der kanadische Automobil-Motoröle-Markt profitiert davon, weil diese Flotten trotz der OEM-Empfehlungen Wechselintervalle von 10.000 km oder kürzer bevorzugen und auf vorbeugende Wartung setzen, um Ausfallzeiten zu reduzieren. Lieferanten, die telematikbasierte Ölüberwachung mit Großlieferverträgen bündeln, stärken die langfristige Kundenbindung in dieser schnell wachsenden Nische.

Anstieg von Fahrzeugen auf Fahrdienstvermittlungs-Plattformen und Großservice-Vereinbarungen

Uber und andere Mobilitätsplattformen formalisierten 2024 Flottenvereinbarungen, die es Betreibern ermöglichen, Premium-Synthetikprodukte zu verhandelten Preisen zu kaufen. Typische Fahrzeuge von Fahrdienstvermittlungen legen jährlich über 200.000 km zurück, was die Durchdringung von Synthetikölprodukten vorantreibt, da die Plattformen strenge Fahrzeugverfügbarkeitskennzahlen durchsetzen. Diese B2B-Kanäle erfassen nun einen beträchtlichen Teil des städtischen Personenkraftwagen-Motoröl-Volumens, das zuvor über Schnellölwechsel-Filialen abgewickelt wurde. Die Konzentration der Nachfrage in großen Ballungsräumen ermöglicht es Lieferanten, Milchlauf-Lieferungen zu planen und die Logistikkosten für die letzte Meile zu senken. Der kanadische Automobil-Motoröle-Markt verzeichnet daher höhere durchschnittliche Verkaufspreise, selbst wenn die Gesamtkilometerleistung von Personenkraftwagen stagniert. Neueinsteiger ohne B2B-Beziehungen stehen vor einer steileren Herausforderung, da die Kosten für den Markenwechsel für Flottenbesitzer gesunken sind, die auf der Grundlage der Gesamtbetriebskosten und nicht des Einzelpreises kaufen.

Verschärfung der CO₂-/Euro-6-äquivalenten Emissionsnormen, die Premium-Synthetikprodukte antreiben

Die Sauberkraftstoffvorschriften (Clean Fuel Regulations) schreiben schrittweise Reduzierungen der Kohlenstoffintensität vor, die Fahrzeughersteller zu Motoren drängen, die auf dünnere Öle ausgelegt sind. OEM-Servicebücher schreiben zunehmend 0W-20- und 5W-20-Synthetikprodukte mit Basis-ölen mit hohem Viskositätsindex vor, die den hydrodynamischen Widerstand minimieren. Mineralöle bestehen häufig keine Kaltstartsimulationen bei -30 °C, die in den Prärieprovinzen üblich sind, was eine Migration zu Gruppe-III- oder Gruppe-IV-Basisölen erzwingt. Provinzen, die provinzielle Kohlenstoffabgaben an Abgasemissionen knüpfen, haben die Einführung beschleunigt, wobei British Columbia aufgrund seiner aggressiven ZEV-Guthaben führend ist. Mit der Verbreitung von Downsizing-Motoren und Turboaufladung integrieren Formulierungsspezialisten scherstabile Viskositätsmodifikatoren und Low-SAPs-Additivpakete zum Schutz der Abgasnachbehandlungsgeräte. Der regulierungsbedingte Wechsel zu Synthetikprodukten trägt das Volumen selbst dann, wenn sich die Wechselintervalle verlängern, und erhält die Umsatzresilienz des kanadischen Automobil-Motoröle-Marktes aufrecht.

OEM-vorgeschriebene verlängerte Ölwechselintervalle, die den Wert pro Befüllung steigern

Fords Bulletin von 2024 verschob die geplanten Ölwechselintervalle für ausgewählte Modelle von 8.000 km auf 16.000 km, vorbehaltlich der Verwendung von zertifiziertem Synthetikprodukt. Diese Taktik überträgt routinemäßige Wartungskosten auf die Verbraucher, erhöht jedoch auch den Wert pro Befüllung, da vollsynthetische Produkte einen Preisaufschlag von 40–60 % gegenüber Mineralalternativen erzielen. Flotten gewinnen Produktivität durch weniger Servicestopps, aber Schmierstoffvermarkter gleichen sinkende Liter durch höhere Margen aus. Additivhersteller investieren in Bor- und Molybdän-Chemikalien, die eine TBN-Retention über längere Zyklen liefern. Der kanadische Automobil-Motoröle-Markt neigt sich daher zu hochwertigen SKUs und schützt Lieferanten vor elektrifizierungsbedingtem Volumenschwund. Verlängerte Wechselintervalle fördern zudem digitale Flottenübersichten, die den optimalen Ölwechselzeitpunkt vorhersagen, und schaffen so datenzentrische Umsatzmöglichkeiten für Dienstleister.

Analyse der Hemmnisse-Auswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konsolidierung der Gemeinschaftsmobilität, die private Fahrzeugkilometer reduziert | -0.20% | Stadtzentren, insbesondere Toronto, Vancouver, Montreal | Mittelfristig (2–4 Jahre) |

| Grauimport-Schmierstoffe, die Markenvolumina untergraben | -0.10% | Grenzregionen, Online-Einzelhandelskanäle | Kurzfristig (≤ 2 Jahre) |

| Steigende Wechselintervalle, die die Servicehäufigkeit senken | -0.10% | National, beschleunigt durch OEM-Vorgaben | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Konsolidierung der Gemeinschaftsmobilität, die private Fahrzeugkilometer reduziert

Der Fahrzeugbesitz pro Haushalt stagnierte 2024 bei 1,4 Fahrzeugen, da städtische Haushalte sich für Carsharing-Abonnements entschieden[2]OECD, „Mobilitätsentscheidungen der Haushalte und Klimapolitik”, oecd.org. Jede gemeinsam genutzte Einheit verzeichnet eine höhere jährliche Kilometerleistung, aber die gesamte nationale Fahrzeugleistung (VKT) schrumpft, da redundante Privatfahrzeuge aus dem Verkehr gezogen werden. Der kanadische Automobil-Motoröle-Markt verliert konventionelle Einzelhandelstransaktionen, da professionelle Flottendepots diese Gemeinschaftsfahrzeuge warten und häufig verlängerte synthetische Wechselintervalle übernehmen. Kommunale Investitionen in multimodale Verkehrsmittel und emissionsfreie Zonen werden diesen Trend bis 2027 vertiefen. Lieferanten reagieren, indem sie Werbebudgets von Verbraucherkanälen auf die Verwaltung von Flottenkonten verlagern, jedoch nimmt die Markenbekanntheit bei einzelnen Autofahrern ab, was die künftige Kundenbindung erschwert, falls der Fahrzeugbesitz wieder zunimmt.

Grauimport-Schmierstoffe, die Markenvolumina untergraben

Parallelimporte über E-Commerce-Seiten stiegen im Jahr 2024 stark an, als Währungsschwankungen die Preisunterschiede zwischen den US-amerikanischen und kanadischen Einzelhandelsregalen vergrößerten. Inoffizielle Kanäle bieten Markenprodukte mit Rabatten von 20–30 % an und unterbieten damit autorisierte Händler. Garantieklauseln blockieren diese Öle selten, da sie API- und ILSAC-Kennzeichnungen erfüllen, weshalb preissensible Heimwerker-Verbraucher sie akzeptieren. Der kanadische Automobil-Motoröle-Markt sieht sich daher selbst in Premium-Kategorien einem Abwärtsdruck auf die Preise ausgesetzt. Regulierungsbehörden prüfen die Durchsetzung der Etikettierungsvorschriften, doch die Kontrolle von Tausenden kleiner Pakete ist eine Herausforderung. Autorisierte Lieferanten kontern mit QR-Code-Authentifizierung und Treueprogrammen, aber der Wettbewerbsvorsprung schmilzt in Regionen nahe der US-Grenze weiter zusammen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Nutzfahrzeugflotten treiben den HDMO-Impuls

Schwerlast-Motoröl hatte eine kleinere Ausgangsbasis, wird aber voraussichtlich bis 2031 mit einer CAGR von 2,02 % im kanadischen Automobil-Motoröle-Markt wachsen. Die Rohstoffgewinnung in Alberta, Saskatchewan und British Columbia setzt Motoren abrasiven Partikeln und Temperaturschwankungen von 40 °C aus, was Betreiber dazu veranlasst, hochbasische (High-TBN) Synthetikprodukte vorzuschreiben. OEMs befürworten 10W-30 CK-4-Formulierungen, die 3 % Kraftstoffeinsparungen versprechen – ein Vorteil, der Anklang findet, wenn die Dieselkosten in die Höhe schnellen. Flottenversuche zeigen, dass 20.000-km-Intervalle unter Ölanalyseprogrammen machbar sind und Servicestopps auf entlegenen Bergbaustandorten reduzieren. Bei straßengebundenen Frachtführern erhöhen Grenzstaus und lange Standzeiten den Rußgehalt, was eine hervorragende Reinigungswirkung unerlässlich macht. Lieferanten, die Feldlabor-Probenentnahme-Kits anbieten, verbessern die Wertwahrnehmung und sichern sich Vertragsverlängerungen.

Personenkraftwagen-Motoröl hielt 2025 einen dominanten Anteil von 62,78 % am Marktvolumen des kanadischen Automobil-Motoröle-Marktes. Das Wachstum mäßigt sich jedoch, da Elektrofahrzeuge den Anteil von Verbrennungsmotoren in städtischen Zentren aushöhlen. Die verbleibenden Verbrennungsmotor-Fahrzeuge altern, mit einem Medianalter von 10,6 Jahren, was die Nachfrage nach Hochlaufleistungs-5W-30-Formulierungen stützt, die Dichtungen aufquellen und dem Blow-by entgegenwirken. Doch OEM-Forderungen nach 0W-20-Synthetikprodukten bei Neufahrzeugen verschieben den Mix und steigern den Umsatz pro Liter. Schnellölwechsel-Ketten passen sich an, indem sie synthetische Upgrades gebündelt mit Innenraumfiltern und Reifenmontagen bewerben, um den Ticketwert stabil zu halten. Freizeit-Geländefahrer und Leistungsenthusiasten erhalten die Nachfrage nach 5W-50- und 10W-60-Nischenqualitäten aufrecht, die Premium-Margen erzielen.

Motorrad-Motoröl bleibt eine Nische, aber ein hochwertiges Segment im kanadischen Automobil-Motoröle-Markt. Saisonale Fahrer in Alberta und British Columbia bevorzugen esterreiche Synthetikprodukte, die dem Scherabbau in Getrieben mit gemeinsamem Ölsumpf widerstehen, und die Nachfrage steigt zwischen April und Juli. Powersports-Händler führen Kleinpackungs-SKUs mit attraktiven Dollar-pro-Liter-Erträgen, obwohl das Gesamtvolumen in Litern bescheiden ist. Die Partnerschaft von LIQUI MOLY mit Parts Canada erweitert die Regalfläche an 1.200 Standorten und veranschaulicht die Möglichkeit für Spezialmischer, profitable Mikrosegmente zu erschließen.

Nach Basisöl: Synthetische Führungsposition verstärkt sich

Synthetische Formulierungen werden voraussichtlich bis 2031 eine CAGR von 2,14 % erzielen und damit alle anderen Basisölkategorien im kanadischen Automobil-Motoröle-Markt übertreffen. Gruppe-III- und Gruppe-IV-Basisöle liefern Stockpunkte unter -40 °C, ein entscheidendes Merkmal für zuverlässige Kaltstarts in den Prärieewintern. Die Preisaufschläge verringern sich, da multinationale Unternehmen Kapazitäten aufbauen – Shells CAD-15-Millionen-Erweiterung in Sarnia ist ein Paradebeispiel –, was die Stückökonomie für konventionelle Mineralölmischungen unter Druck setzt. Flotten-Gesamtbetriebskostenberechnungen begünstigen Synthetikprodukte, sobald die Wechselintervalle 12.000 km überschreiten, was die Beschaffungsrichtlinien selbst bei kostenorientierten Kleinbetreibern kippt.

Mineralöle hielten 2025 noch immer 54,92 % des Marktanteils des kanadischen Automobil-Motoröle-Marktes und spiegeln damit eingewurzelte Gewohnheiten bei Besitzern von Altfahrzeugen wider, die vor 2015 gebaut wurden. Heimwerker-Verbraucher, die 4-Liter-Kanister-Angebote in Baumärkten kaufen, bleiben dem konventionellen SN-Klasse-5W-30-Öl treu, das die Mindestgarantiebedingungen zu den niedrigsten Vorabkosten erfüllt. Die verschärften Anforderungen an Flüchtigkeit und Kaltstart gemäß ILSAC GF-6 machen es jedoch für Mineralölformulierungen ohne kostspielige Additivverstärkungen schwieriger, konform zu bleiben. Halbsynthetische Mischungen entstehen als Kompromisslösung und gewinnen Fahrer, die die Qualitätskurve aufsteigen, während sie den Preisschock abmildern.

Bio-basierte Schmierstoffe sind noch im Entstehen begriffen und beschränken sich auf Pilotanwendungen in kommunalen Flotten, die Scope-3-Emissionsreduzierungen anstreben. Earth Alives Übernahme von Interlube positioniert das Unternehmen zur Skalierung biologisch abbaubarer Hydraulikflüssigkeiten, doch die Kurbelgehäusevolumina für Kraftfahrzeuge werden gering bleiben, bis die ASTM-Oxidationsstabilitätshürden überwunden sind. Dennoch weisen die Sauberkraftstoffvorschriften (Clean Fuel Regulations) Kohlenstoffwert für Lebenszyklusemissionen zu, sodass frühe Anwender Förderunterstützung erhalten und zukünftige Vorteile sichern könnten, wenn die politischen Anreize zunehmen.

Geografische Analyse

Ontario und Quebec zusammen repräsentieren mehr als die Hälfte der nationalen Schmierstoffnachfrage nach Volumen, unterstützt durch 18,2 Millionen zugelassene Fahrzeuge und dichte Händlernetzwerke, die die Produktverfügbarkeit sicherstellen. Ontarios Pkw-Montageband treibt OEM-Erstbefüllungsanforderungen für Exportfahrzeuge an und stützt den stetigen Absatz von 0W-20-Synthetikprodukten. Das Winterklima in Quebec veranlasst Händler, Qualitäten mit höherem Viskositätsindex einzulagern, die bei -35 °C fließen, was einen überdurchschnittlichen Synthetikanteil vorantreibt. Urbane Elektrifizierungsstrategien in Toronto und Montreal werden das Wachstum dämpfen, doch Lieferwagenflotten für die letzte Meile, die rund um suburbane Verteilerzentren konzentriert sind, halten den Basisverbrauch aufrecht.

Westkanada liefert die schnellsten inkrementellen Liter an den kanadischen Automobil-Motoröle-Markt. Albertas Ölsand-Lkw verwenden 5W-40 Schwerlast-Motoröl mit fortschrittlichen Dispergiermittelpaketen, die die Viskosität unter starker Rußbelastung aufrechterhalten. Die Forst- und Bergbausektoren British Columbias verlassen sich auf hydraulisches Fracking- und Holzfällausrüstung, die Hochdruckadditive erfordern. Die Freizeitfahrzeugkultur unterstützt einen robusten Absatz von Motorrad- und ATV-Ölen, insbesondere während der Frühjahrstauwetterphase, wenn der Geländetrailzugang sich öffnet. Lieferanten stehen vor logistischen Hürden beim Transport von Waren in abgelegene nördliche Städte, weshalb Schienentransporte in loser Schüttung zu Terminals in Edmonton und Calgary durch Straßentankwagen-Umverteilung ergänzt werden.

Atlantik-Kanada verzeichnet eine bescheidene, aber stabile Nachfrage. Sein älterer Fahrzeugbestand tendiert zu Mineralölen, und harte Salzspray-Winter verkürzen die Fahrzeuglebensdauer, was den durchschnittlichen Motorentechnologiestand veraltet hält. Vertriebskosten in verstreuten Küstengemeinden erhöhen die Regalpreise und drängen manche Verbraucher zu Online-Grenzüberschreitungskäufen, die den Grauimportkanal bedienen. Dennoch erproben kommerzielle Fischereflotten zunehmend biologisch abbaubare Getriebeöle im Rahmen von Bundesförderprogrammen, was auf eine potenzielle Frühanwenderrolle bei bio-basierten Kurbelgehäuseflüssigkeiten hindeutet, sollten technische Hürden fallen.

Wettbewerbslandschaft

Der kanadische Automobil-Motoröle-Markt weist eine konsolidierte Konzentration auf. Skalenvorteile sichern stabile Rohstoffversorgung und ermöglichen es großen Unternehmen, Additiv-F&E auf größere Volumina zu amortisieren und aggressive Preispromotionen aufrechtzuerhalten. Handelsmarken beziehen Basisöle auf dem Spotmarkt und lagern das Mischen aus, was ihre Fähigkeit einschränkt, OEM-spezifische Formulierungen anzubieten oder Erstbefüllungsverträge zu sichern.

Die digitale Transformation verändert die Kanalmacht. Schnellölwechsel-Ketten setzen Abonnement-Apps ein, die Servicefenster auf Basis von Telematicdaten empfehlen und Kunden in Marken-Ökosysteme einschließen. B2B-Plattformen verhandeln mehrjährige Lieferverträge mit Fahrdienstvermittlungs- oder Paketlieferflotten und bündeln Schmierstoff-, Filter- und Diagnosedienste. Großunternehmen, die Just-in-Time-Lieferungen zu städtischen Depots zu wettbewerbsfähigen Preisen garantieren können, gewinnen Marktanteile, während kleinere regionale Mischbetriebe auf Nischenprodukte wie zinkreiche Formeln für Oldtimer oder biologisch abbaubare Hydrauliköle umsteigen.

Der Innovationsfokus liegt auf Niedrigviskositäts-Synthetikprodukten, die GF-7- und API SP+-Standards erfüllen können und vor 2030 eingeführt werden. Unternehmen investieren in molybdänbasierte Verschleißschutz- und kalziumreiche Reinigungsadditive zum Schutz der turbogeladenen Benzin-Partikelfilter. Die digitale Handbuchplattform von Petro-Canada vereinfacht die Viskositätsauswahl für Flottenmanager, die mit Gelierproblemen im Winter kämpfen, und stärkt die Kundenbindung. Castrol, Valvoline und Mobil nutzen Einzelhandelspartnerschaften, um 0W-20-Kanister in Baumärkte zu bringen und das Markenwert zu stärken, selbst wenn die Gesamtliterzahl bei Personenkraftwagen leicht zurückgeht.

Führende Unternehmen der kanadischen Automobil-Motoröle-Branche

BP p.l.c.

HF Sinclair Corporation (Petro-Canada lubricants)

Imperial Oil Limited

Shell Plc

Saudi Arabian Oil Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Mit dem Ziel, sich an den neuesten ILSAC GF-7- und API SQ-Leistungsstandards für Personenkraftwagen-Motoröle auszurichten, brachte Petro-Canada Lubricants seine überarbeitete SUPREME-Produktlinie auf den Markt. Diese Einführung präsentiert neu formulierte Schmierstoffe, eine neue Nomenklatur und auffällige Verpackungen.

- April 2025: TotalEnergies Marketing Canada Inc., ein Akteur in der kanadischen Automobil-Schmiertechnologie, kündigte den Übergang von mineralölbasierten zu synthetischen Motorölen an.

Berichtsumfang des kanadischen Automobil-Motoröle-Marktes

| Personenkraftwagen-Motoröl (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Qualitäten | |

| Schwerlast-Motoröl (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Qualitäten | |

| Motorrad-Motoröl (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Qualitäten |

| Mineralöl |

| Synthetisch |

| Halbsynthetisch |

| Bio-basiert |

| Nach Produkttyp | Personenkraftwagen-Motoröl (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Qualitäten | ||

| Schwerlast-Motoröl (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Qualitäten | ||

| Motorrad-Motoröl (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Qualitäten | ||

| Nach Basisöl | Mineralöl | |

| Synthetisch | ||

| Halbsynthetisch | ||

| Bio-basiert | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kanadische Automobil-Motoröle-Markt im Jahr 2026?

Das Marktvolumen des kanadischen Automobil-Motoröle-Marktes erreichte 345,77 Millionen Liter im Jahr 2026.

Welche CAGR wird bis 2031 für Motoröle in Kanada erwartet?

Die Nachfrage wird voraussichtlich mit einer CAGR von 1,87 % wachsen und bis 2031 ein Volumen von 379,28 Millionen Litern erreichen.

Welches Segment wächst am schnellsten im kanadischen Motorölmarkt?

Schwerlast-Motoröl führt das Wachstum mit einer CAGR von 2,02 % an, angetrieben durch Rohstoff- und Frachtaktivitäten.

Warum gewinnen Synthetikprodukte in Kanada Marktanteile?

Sauberkraftstoffvorschriften (Clean Fuel Regulations), Kälteleistung und OEM-Vorgaben für verlängerte Wechselintervalle treiben die Einführung von Niedrigviskositäts-Synthetikprodukten voran.

Welche Provinzen verbrauchen die meisten Motoröle?

Ontario und Quebec zusammen entfallen auf mehr als die Hälfte der nationalen Nachfrage aufgrund ihrer großen Fahrzeugflotten und Industriebasen.

Wie beeinflussen Fahrdienstvermittlungsflotten den Schmierstoffabsatz?

Masseneinkaufsvereinbarungen mit Mobilitätsplattformen verlagern das Volumen in B2B-Kanäle und erhöhen den synthetischen Anteil, was den Wert pro Liter steigert, obwohl weniger Einzelhandelstransaktionen stattfinden.

Seite zuletzt aktualisiert am: