Größe und Marktanteil des chinesischen Marktes für Automobil-Motorenöle

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

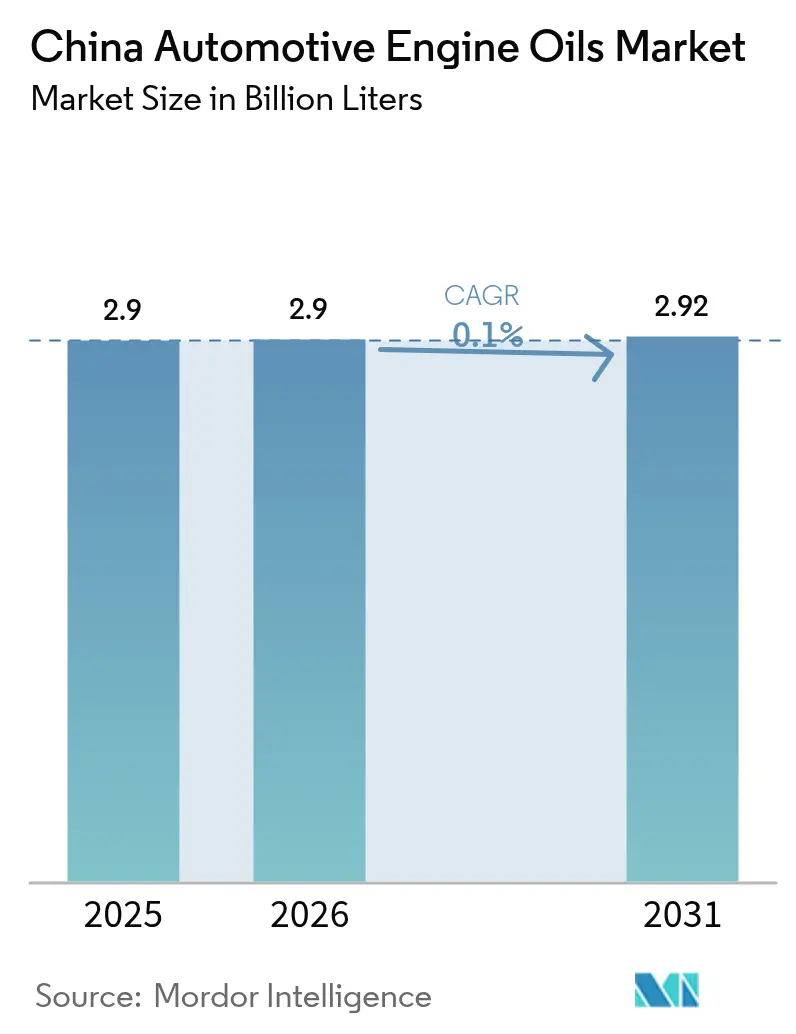

| Marktgröße im Basisjahr (2025) | 2.90 Milliarden Liter |

| Marktvolumen (2026) | 2.9 Milliarden Liter |

| Marktvolumen (2031) | 2.92 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 0.10% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Marktes für Automobil-Motorenöle von Mordor Intelligence

Die Größe des chinesischen Marktes für Automobil-Motorenöle wird im Jahr 2026 auf 2,9 Milliarden Liter geschätzt, ausgehend vom Wert des Jahres 2025 von 2,90 Milliarden Litern, mit Projektionen für 2031 von 2,92 Milliarden Litern, was einem Wachstum von 0,10 % CAGR über den Zeitraum 2026–2031 entspricht. Diese flache Entwicklung spiegelt die strukturellen Gegenwindfaktoren wider, die durch die rasche Elektrifizierung, ein moderates Kilometerleistungswachstum und längere Ölwechselintervalle entstehen, die zusammen die volumetrische Expansion dämpfen. Gleichzeitig treiben regulatorische Upgrades wie China VI-b und die Einführung von API SQ/ILSAC GF-7 im März 2025 das Produktportfolio weiterhin in Richtung niedrigviskoser, SAPS-armer Synthetikprodukte und steigern den durchschnittlichen Mischungswert, auch wenn die Liter stagnieren. Das Wettbewerbsverhalten bleibt diszipliniert, da fünf führende Lieferanten bereits den Großteil der Premiumkanäle kontrollieren und ihnen so ermöglichen, die höheren Formulierungskosten, die mit fortschrittlichen Additivchemien verbunden sind, weiterzugeben, ohne die Margen zu beeinträchtigen. Dennoch verschärfen regionale und private Marken den Preiswettbewerb in preissensiblen Segmenten in Binnenprovinzen, eine Dynamik, die verhindert, dass die Einzelhandelspreise die verfügbaren Einkommen übersteigen.

Wichtigste Erkenntnisse des Berichts

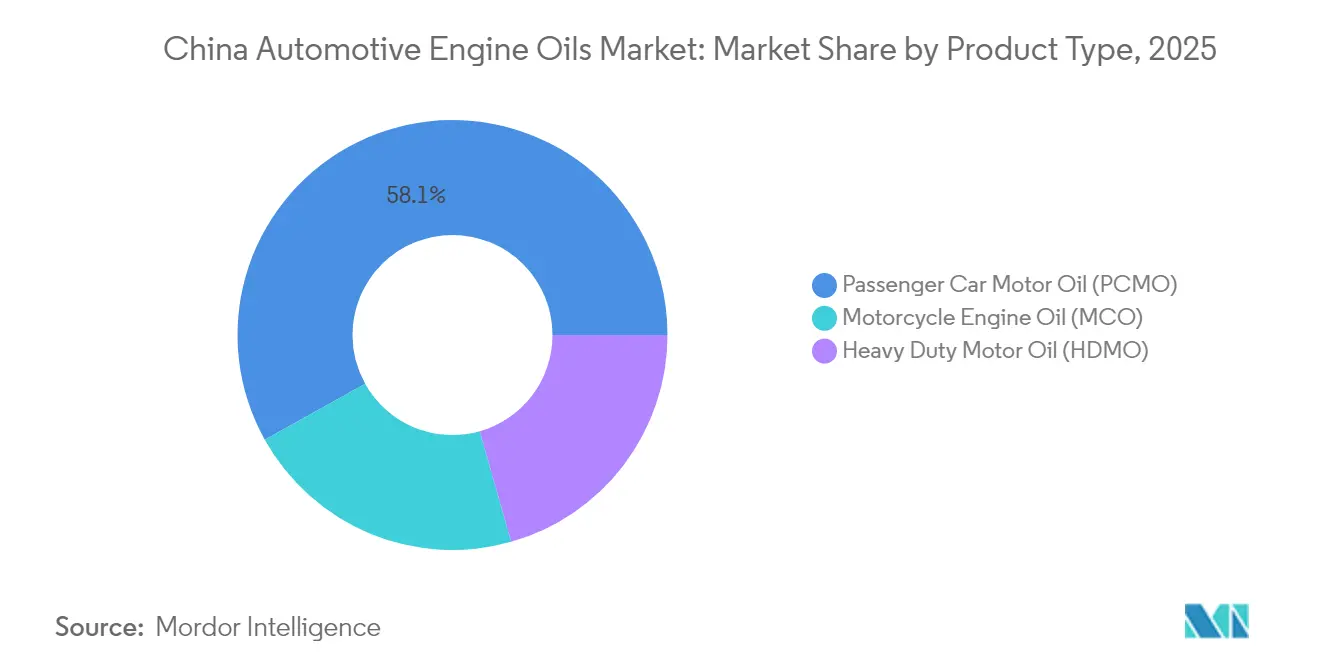

- Nach Produkttyp führte Personenkraftwagen-Motorenöl mit einem Umsatzanteil von 58,10 % im Jahr 2025, während Motorrad-Motorenöl bis 2031 das schnellste Wachstum mit einer CAGR von 0,15 % verzeichnen soll.

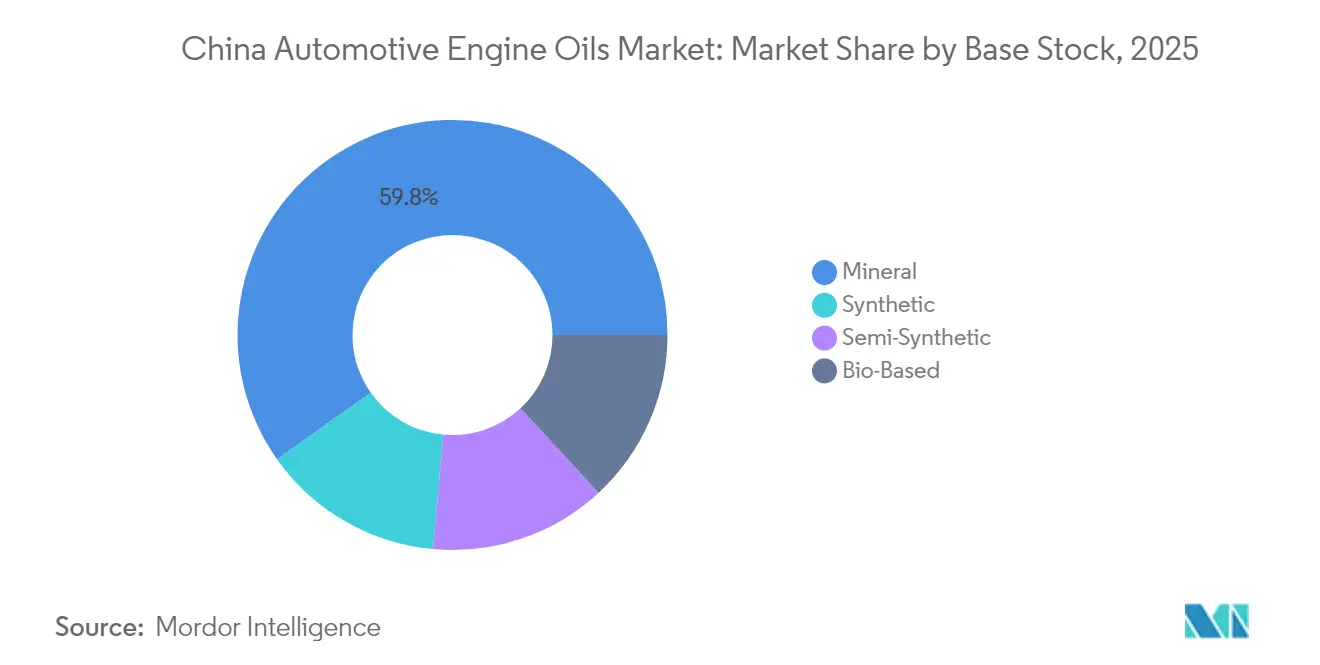

- Nach Basisöl machten Mineralölformulierungen im Jahr 2025 59,80 % des Marktanteils des chinesischen Marktes für Automobil-Motorenöle aus, während Synthetikprodukte voraussichtlich mit einer CAGR von 0,28 % im Zeitraum 2026–2031 wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Marktes für Automobil-Motorenöle

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Fahrzeugbestand und alternde Fahrzeugflotte | +0.05% | National, am stärksten in Städten der Klassen 2–3 | Mittelfristig (2–4 Jahre) |

| China VI-b-Emissionsnormen | +0.03% | National, frühe Einführung in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Einführung von Turbo-GDI in Personenkraftwagen | +0.02% | Küstenregionen und Städte der Klasse 1 | Mittelfristig (2–4 Jahre) |

| Ausbau von Werkstätten des unabhängigen Aftermarkts und E-Commerce | +0.02% | National, beschleunigt in ländlichen Märkten | Langfristig (≥ 4 Jahre) |

| Hybride Range-Extender-Lkw | +0.01% | Industriekorridore und Logistikzentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Fahrzeugbestand und alternde Fahrzeugflotte

Der Personenkraftwagenbestand wuchs 2025 weiter und verzeichnete trotz des vielbeachteten Elektrofahrzeugbooms einen moderaten, aber stetigen Zustrom an Ersatznachfrage. Ältere Fahrzeuge mit Verbrennungsmotor dominieren in Städten der Klassen 2–3, wo Haushalte Elektrofahrzeug-Upgrades aufschieben, was zu einem höheren Ölverbrauch pro Fahrzeug und häufigeren Nachfüllungen führt. Binnenprovinzen bieten daher einen mehrjährigen Puffer, der den landesweiten Volumenrückgang verlangsamt. Abwrackprämien und strengere Inspektionsprogramme in Küstenzentren deuten jedoch auf einen schrittweisen Wandel hin, der letztendlich den Beitrag dieses Treibers zum chinesischen Markt für Automobil-Motorenöle begrenzen wird.

Strenge China VI-b-Emissionsnormen treiben Nachfrage nach Hochleistungsschmierstoffen

Die China VI-b-Normen verpflichten Formulierer, SAPS-Werte zu senken und kraftstoffwirtschaftsorientierte Viskositäten wie 0W-20 bereitzustellen und gleichzeitig die Abgasnachbehandlungssysteme zu schützen. Über 1.800 Produkte wurden in den ersten neun Monaten nach dem Startdatum im März 2025 unter API SQ/ILSAC GF-7 neu zugelassen. Städte der Klasse 1 machten den Anfang und lösten eine Welle der Nachfrage nach vollsynthetischen und hochwertigen Gruppe-III-Mischungen aus, die sich weiterhin ins Landesinnere ausbreitet. Compliance-Kosten haben kleine Mischbetriebe unter Druck gesetzt und beschleunigen Fusionen oder Liefervereinbarungen mit Basisöl-Großunternehmen, ein Trend, der den konzentrierten Charakter des chinesischen Marktes für Automobil-Motorenöle verstärkt.

Einführung von Turbo-GDI in Personenkraftwagen steigert Nachfrage nach Synthetikprodukten

Turboaufgeladene Benzin-Direkteinspritzungsmotoren erzeugen höhere thermische Belastungen und Kraftstoffverdünnungsstress, was OEMs dazu zwingt, Vollsynthetikprodukte vorzuschreiben, um LSPI zu kontrollieren und Turboverkokung zu verhindern. Inländische Marken haben 1,5- bis 2,0-Liter-Turbomotoren in C-Segment-Limousinen und kompakten SUVs zum Standard gemacht und steigern damit den Absatz von 0W-20/5W-30 in Küstenshowrooms, wo solche Modelle dominieren. Da sich die Technologie ins Landesinnere ausbreitet, steigt die Synthetikdurchdringung und stützt die Wertresilienz des chinesischen Marktes für Automobil-Motorenöle, selbst wenn die Stückvolumina stagnieren.

Ausbau von Werkstätten des unabhängigen Aftermarkts und E-Commerce-Einzelhandel

Unabhängige Aftermarket-Ketten und reine Online-Shops erodieren den Marktanteil des Händlerkanals, insbesondere in Kleinstädten, wo die Preissensibilität ausgeprägt ist. E-Commerce ermöglicht kleinen Werkstätten die Direktbeschaffung, reduziert Beschaffungsebenen und senkt die Einzelhandelspreise um 8–10 % gegenüber dem Offline-Durchschnitt. Während das Modell den Produktzugang erweitert, lädt es auch zu gefälschten Angeboten ein, was Regulierungsbehörden dazu veranlasst, QR-Code-Rückverfolgbarkeitsmandate auszuweiten. Der Kanalumbruch intensiviert Markenpositionierungskämpfe, hält den chinesischen Markt für Automobil-Motorenöle jedoch trotz seines Volumenplateaus wettbewerbsfähig im Regal.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Elektrofahrzeugdurchdringung | −0.08% | National, am schnellsten in Städten der Klasse 1 und Küstenstädten | Kurzfristig (≤ 2 Jahre) |

| Längere OEM-Ölwechselintervalle und Überwachung | −0.03% | National, zuerst in Premiumfahrzeugsegmenten | Mittelfristig (2–4 Jahre) |

| Vorgehen gegen gefälschte Öle | −0.02% | National, konzentriert in ländlichen und sekundären Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Längere OEM-Ölwechselintervalle und Öllebensdauerüberwachung

Führende OEMs geben jetzt Wartungsintervalle von 7.500–8.000 km mit vollsynthetischen 0W-20- und 5W-30-Ölen an, und viele Premiummarken kombinieren dies mit fahrzeuginternen Algorithmen, die Ölwechsel bei milden Betriebsbedingungen hinauszögern. Obwohl jede Ölfüllung größer ist, sinkt der jährliche Schmierstoffverbrauch pro Fahrzeug um etwa 20 % im Vergleich zu den Praktiken von 2020, was die Größe des chinesischen Marktes für Automobil-Motorenöle unter Druck setzt, auch wenn die Stückpreise steigen.

Vorgehen gegen gefälschte Öle verursacht Destocking im Graukanal

Razzien provinzieller Qualitätsbehörden haben Dutzende kleiner Abfüllanlagen geschlossen und Händler dazu gebracht, nicht lizenzierte Bestände zu bereinigen. Legitime Marktteilnehmer gewinnen Marktanteile, aber die kurzfristige Destocking-Phase entfernt preisgünstige Liter aus dem Handel und verringert die scheinbare Nachfrage. Ländliche Verkaufsstellen sind am stärksten betroffen, was den schärferen kurzfristigen Volumenrückgang in diesen Provinzen erklärt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Personenkraftwagen-Motorenöl steht vor schrittweiser Erosion

Personenkraftwagen-Motorenöl trug 2025 58,10 % des Volumens bei und bestätigt damit seine historische Rolle im Mittelpunkt des chinesischen Marktes für Automobil-Motorenöle. Eine breite Viskositätsspanne – von herkömmlichem 10W-40 für ältere Kompaktwagen bis hin zu modernem 0W-20 für Turbo-GDI-Modelle – hält die Kategorie vielfältig. Die chinesische Mitfahrflotte verlässt sich weiterhin auf Limousinen mit Verbrennungsmotor und stützt damit die Basalnachfrage nach Personenkraftwagen-Motorenöl in städtischen Zentren. Dennoch machen batterieelektrische Limousinen und Crossover einen immer größeren Anteil an Neuzulassungen aus und nagen am Verbrennungsmotor-Aftermarkt. Motorrad-Motorenöl hingegen verzeichnet bis 2031 eine CAGR von 0,15 % dank der Widerstandsfähigkeit von Zweirädern in Paketlieferungs- und ländlichen Transportzyklen.

Das Schwerlast-Motorenöl-Segment steht vor zwei Kräften: Emissionsnormen, die eine Leistung auf CK-4-Niveau erfordern, und Pilotprojekte zur Elektrifizierung im städtischen Verteilungsbereich. Range-Extender-Lkw puffern die Volumina vorübergehend, da sie noch kleine Dieselgeneratoren tragen, aber reine Elektro-Nahverkehrsinitiativen im Perlflussdelta deuten auf künftige Schrumpfung hin. Insgesamt wird Personenkraftwagen-Motorenöl das größte Einzelsegment bleiben, doch sein Anteil wird sinken, da die Elektrifizierung zunimmt und Zweirad-Lieferflotten in Binnenregionen neuen Schwung finden.

Nach Basisöl: Mineralöle behalten Volumenführerschaft trotz Synthetikwachstum

Mineralöle hielten 2025 einen Anteil von 59,80 %, was den bestehenden Fahrzeugmix und die Preissensibilität in Binnenprovinzen widerspiegelt. Dennoch wachsen Synthetikprodukte mit einer CAGR von 0,28 % – fast dreimal so schnell wie das Gesamtwachstum des chinesischen Marktes für Automobil-Motorenöle – getrieben durch obligatorische Niedrigviskositätsanforderungen im Zusammenhang mit Emissionsvorschriften und OEM-Garantiebedingungen. Kapazitätserweiterungen für Gruppe-III-Basisöle durch Sinopec und CNOOC haben das Kostengefälle zwischen Mineralölen und hochwertigen Basisölen verringert und unterstützen eine weitere Verschiebung hin zu Synthetikprodukten. Halbsynthetische Produkte überbrücken die beiden Extreme und bieten preisbewussten Verbrauchern einen glaubwürdigen Aufstiegspfad. Biobasierte Alternativen bleiben eine Nische, da die Preise für Fertigöle um weitere 25 % steigen müssten, um die Rohstoffkosten und die Angebotsknappheit auszugleichen.

Mit Blick auf die Zukunft schwenken große Mischbetriebe auf höherwertige Gruppe-III+-Chargen um, um ihr Portfolio zukunftssicher zu machen, während regionale Unabhängige an Mineralölangeboten festhalten, um Einstiegspreispunkte zu halten. Die daraus resultierende Schichtung bedeutet, dass Mineralölliter stetig, aber nicht abrupt sinken werden, was die Versorgungskontinuität für den alternden Fahrzeugbestand sicherstellt, auch wenn das Premiumsegment inkrementelle Umsätze beansprucht.

Geografische Analyse

Chinas Küstenballungsräume wie Shanghai, Shenzhen und Guangzhou machen einen überproportionalen Anteil am Synthetikabsatz aus, getrieben durch strengere Emissionsdurchsetzung und eine höhere Dichte an Premiumfahrzeugen. Die Durchdringung von 0W-20-Personenkraftwagen-Motorenöl übersteigt in diesen Städten bereits 60 % der Motorölwechsel. Die Elektrofahrzeugdurchdringung der Klasse 1 komprimiert das Volumen weiter, doch der Geldbeutelanteil pro verkauftem Liter steigt, da Servicestellen OEM-zugelassene Synthetikprodukte als Upsell anbieten.

Binnenlandstädte der Klassen 2–3 wie Chengdu, Wuhan und Zhengzhou zeigen ein anderes Profil. Das Gleichgewicht aus Preissensibilität und langsamerem Elektrofahrzeugwachstum hält Mineralöl-Qualitäten 10W-30 und 15W-40 relevant. Unabhängige Werkstätten dominieren die Serviceanlässe, und E-Commerce-Plattformen schließen die Versorgungslücke durch zweitägige Lieferung von Markenprodukten zu Werkspreisen. Diese Kombination stellt sicher, dass der chinesische Markt für Automobil-Motorenöle weiterhin einen messbaren Fluss an Mineralölliter verzeichnet, auch wenn die nationalen Statistiken stagnieren.

Nördliche Provinzen sind großen saisonalen Schwankungen ausgesetzt. Temperaturen unter dem Gefrierpunkt in Heilongjiang erzwingen die Auswahl von Mehrbereichsölen, während die Wüstenfrachtkorridore Xinjiangs robuste 15W-40-Dieselöle für Gelände- und Bergbaufahrzeuge bevorzugen. Südliche Regionen, die von milderen Temperaturen profitieren, standardisieren schnell 5W-30 als ganzjährige Qualität. Insgesamt halten diese regionalen Besonderheiten das Mischungsportfolio fragmentiert und bieten natürliche Absicherungen, die landesweite Abschwünge in einzelnen Anwendungen abfedern.

Wettbewerbslandschaft

Der chinesische Markt für Automobil-Motorenöle ist konsolidiert. Die internationalen Großunternehmen Shell, ExxonMobil und Castrol verankern den Premiumkanal, führen jeweils mehrjährige OEM-Erstbefüllungsprogramme durch und bieten garantieverknüpfte Aftersales-Sortimente an. Shell erneuerte im Januar 2024 seinen globalen Vertrag mit BMW und verlängerte die Exklusivität auf über 150 Länder, einschließlich China[1]Shell plc, „Shell bleibt Lieferant von Motorenöl für die BMW Group in Asien und dem Rest der Welt”, shell.com . Die inländischen Ölkonzerne CNPC und Sinopec nutzen integrierte Raffinerieketten, um etwa die Hälfte des Umsatzes im Mainstream-Personenkraftwagen-Motorenöl- und Schwerlastmarkt zu sichern. Ihre nationalen Tankstellennetze bieten eine unübertroffene Reichweite bis in ländliche Märkte.

Regionale Unabhängige wie Longpan Technology konkurrieren durch Eigenmarkenpartnerschaften mit Schnellservice-Ketten und durch maßgeschneiderte Formulierungen für Zweiräder und Landmaschinen. Mehrere sind zu Akquisitionszielen geworden, da größere Marktteilnehmer nach lokalisierten Marken suchen, um ihre Flaggschiff-Labels zu ergänzen. Die Einführung von API SQ/ILSAC GF-7 löste einen Anstieg bei der Lizenzierung aus; die fünf führenden Lieferanten listen bereits mehr als 900 Formulierungen, was ihre technische Tiefe unterstreicht und eine Hürde für kleinere Neueinsteiger setzt.

Kapitalausgaben konzentrieren sich auf hochwertige Basisöle. CNOOC investiert 5 Milliarden CNY in die Modernisierung seiner Anlage in Taizhou und erhöht die Kapazität für hochwertige Schmierstoffe von 600.000 t/Jahr auf 1,4 Millionen t/Jahr bis 2027[2]Verwaltungsausschuss der Medizinischen Hochtechnologie-Industrieentwicklungszone Taizhou, „Mit einer zusätzlichen Investition von 5 Milliarden Yuan wird dieser Standort zur größten vollständigen Hochleistungsschmierstoff-Industriebasis des Landes”, cmc.gov.cn . Die neuen Linien werden Fischer-Tropsch-Basisöle integrieren und eine inländische Substitution von Importen ermöglichen. Partnerschaften zwischen Additivherstellern und lokalen Mischbetrieben werden ebenfalls enger, um Forschungs- und Entwicklungskosten für Elektroantriebsflüssigkeiten und hybridkompatible Dieselöle zu teilen.

Branchenführer im chinesischen Markt für Automobil-Motorenöle

BP p.l.c.

China National Petroleum Corporation

China Petrochemical Corporation

Shell plc

TotalEnergies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2024: Shell hat seine Partnerschaft mit der BMW Group für den Rest der Welt und die asiatischen Märkte erneuert. Bis 2027 bleibt Shell der exklusive Motorenölhersteller und -lieferant für den Aftersales-Betrieb aller BMW-Group-Marken in mehr als 150 Ländern, einschließlich China.

- April 2024: Shell Lubricants hat drei neue Produkte unter seiner Flaggschiff-Marke Shell Helix Ultra vorgestellt, die auf verbesserte Branchenstandards und Spezifikationen der Originalgerätehersteller ausgerichtet sind und Kunden dabei unterstützen, eine höhere Motorleistung zu erzielen.

Berichtsumfang des chinesischen Marktes für Automobil-Motorenöle

| Personenkraftwagen-Motorenöl | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Qualitäten | |

| Schwerlast-Motorenöl | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Qualitäten | |

| Motorrad-Motorenöl | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Qualitäten |

| Mineralisch |

| Synthetisch |

| Halbsynthetisch |

| Biobasiert |

| Nach Produkttyp | Personenkraftwagen-Motorenöl | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Qualitäten | ||

| Schwerlast-Motorenöl | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Qualitäten | ||

| Motorrad-Motorenöl | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Qualitäten | ||

| Nach Basisöl | Mineralisch | |

| Synthetisch | ||

| Halbsynthetisch | ||

| Biobasiert | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das aktuelle Nachfrageniveau für Motorenöle in China?

Die Nachfrage liegt 2026 bei 2,9 Milliarden Litern, mit einem nur marginalen Anstieg auf 2,92 Milliarden Liter bis 2031, was einer CAGR von 0,10 % entspricht.

Wie wirkt sich das Wachstum der Elektrofahrzeuge auf die Schmierstoffvolumina aus?

Elektrofahrzeuge eliminieren die Kurbelgehäuseöl-Nachfrage vollständig und reduzieren in Küstenstädten der Klasse 1 den konventionellen Markt bereits um mehrere Prozentpunkte pro Jahr.

Welche Basisölkategorie gewinnt am schnellsten Marktanteile?

Vollsynthetische Formulierungen wachsen mit einer CAGR von 0,28 %, der schnellsten Rate unter allen Basisölen, dank der Einhaltung von Emissionsstandards.

Wo werden Premiumsynthetikprodukte in China am stärksten nachgefragt?

In Küstenmetropolen wie Shanghai und Shenzhen, wo eine hohe Luxusfahrzeugdichte und strengere Emissionsvorschriften die Einführung von 0W-20 und 5W-30 vorantreiben.

Welche Rolle spielen E-Commerce-Plattformen im Schmierstoffvertrieb?

Online-Kanäle senken die Beschaffungskosten für Werkstätten und Verbraucher, erweitern die Produktauswahl und intensivieren den Preiswettbewerb im gesamten Land.

Seite zuletzt aktualisiert am: