Marktgröße und Marktanteil für Kraftfahrzeugmotorenöle in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

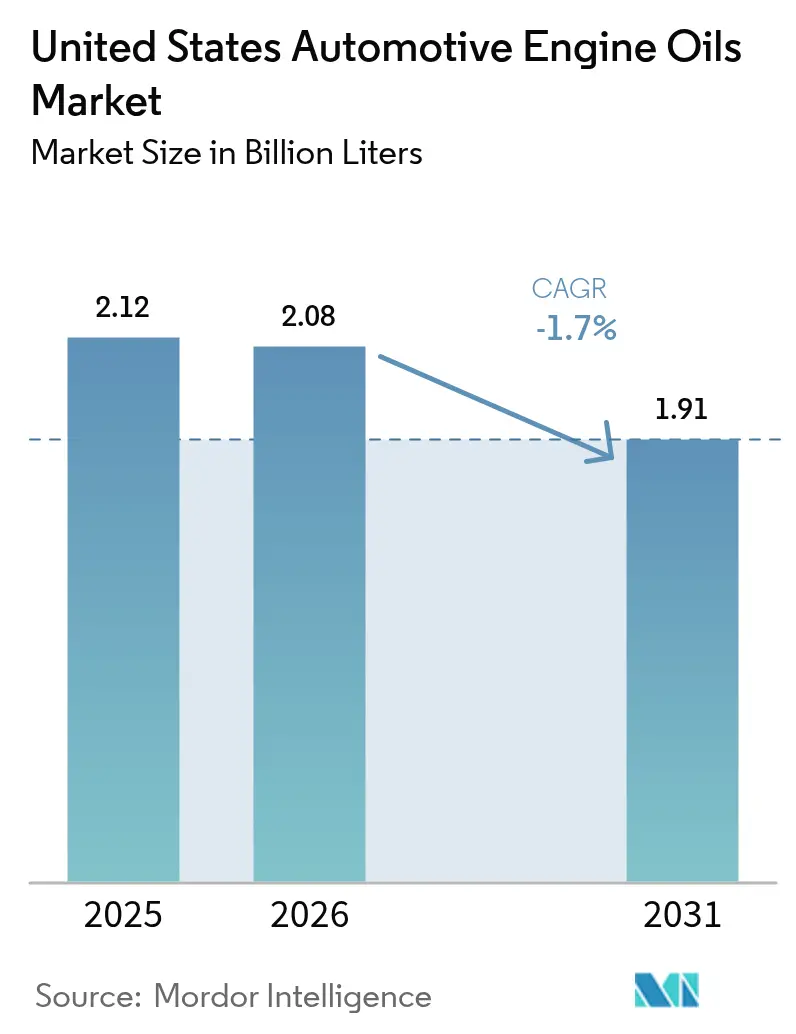

| Marktgröße im Basisjahr (2025) | 2.12 Milliarden Liter |

| Marktvolumen (2026) | 2.08 Milliarden Liter |

| Marktvolumen (2031) | 1.91 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | -1.70% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kraftfahrzeugmotorenöle in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Kraftfahrzeugmotorenöle in den Vereinigten Staaten wird voraussichtlich 2,12 Milliarden Liter im Jahr 2025, 2,08 Milliarden Liter im Jahr 2026 betragen und bis 2031 auf 1,91 Milliarden Liter sinken, was einem Rückgang mit einem CAGR von -1,7 % von 2026 bis 2031 entspricht. Ein struktureller Wandel treibt diesen Rückgang voran: Werksabfüllprogramme für die gesamte Fahrzeuglebensdauer, Algorithmen für die vorausschauende Wartung und Spezifikationen für extrem niedrige Viskosität steigern die Schmierstoffqualität, während der Verbrauch pro Fahrzeug sinkt. Die API SP- und ILSAC GF-7-Normen, die im März 2025 eingeführt wurden, haben bereits mehr als 1.800 Formulierungen lizenziert, die auf teurere Additivchemien und umfangreiche Dynamometertests angewiesen sind. Inzwischen hat Fords Intelligent Oil-Life Monitor das durchschnittliche Ölwechselintervall bis Ende 2025 auf mehr als 10.000 Meilen verdoppelt, und Valvoline erhielt im selben Jahr die Cummins-Zulassung für ein Schwerlastöl mit 100.000 Meilen Laufleistung. Obwohl diese Fortschritte die Produktmargen erhöhen, verkleinern sie auch den nutzbaren Volumenpool und verankern den langfristigen Abwärtstrend für den Markt für Kraftfahrzeugmotorenöle in den Vereinigten Staaten.

Wichtigste Erkenntnisse des Berichts

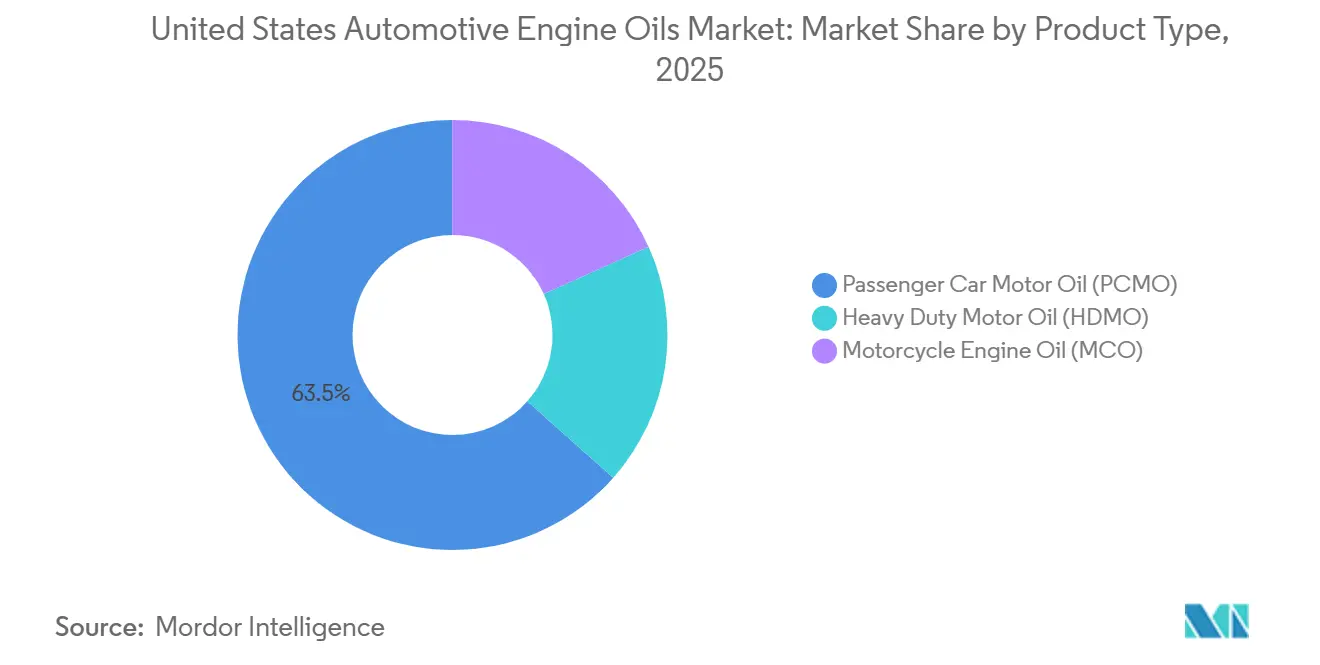

- Nach Produkttyp entfiel auf Personenkraftwagen-Motoröl im Jahr 2025 ein Marktanteil von 63,45 % am Markt für Kraftfahrzeugmotorenöle in den Vereinigten Staaten, während Motorradmotorenöl mit einem CAGR von -1,64 % bis 2031 die widerstandsfähigste Entwicklung verzeichnete.

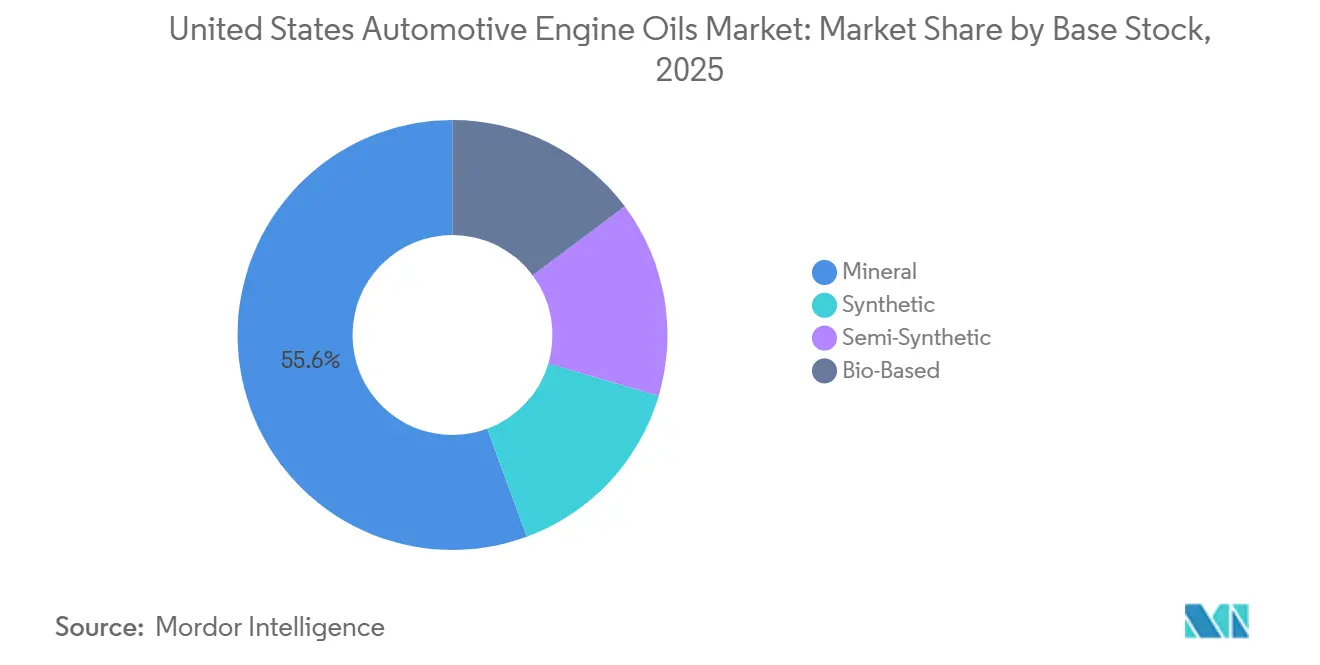

- Nach Grundöl hielten Mineralöle im Jahr 2025 einen Anteil von 55,63 % an der Marktgröße für Kraftfahrzeugmotorenöle in den Vereinigten Staaten; synthetische Varianten verzeichneten mit einem CAGR von -1,53 % bis 2031 den geringsten Rückgang.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Kraftfahrzeugmotorenöle in den Vereinigten Staaten

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung der API SP/ILSAC GF-7-Spezifikation | +0.3% | National, konzentriert in Detroit und den südöstlichen Montagekorridoren | Mittelfristig (2–4 Jahre) |

| Rascher Wechsel zu vollsynthetischen und kleiner oder gleich 0W-20-Viskositätsklassen | +0.4% | National, beschleunigt in Kalifornien und dem Nordosten | Mittelfristig (2–4 Jahre) |

| Alternder Fahrzeugbestand von mehr als 12 Jahren | +0.5% | National, am stärksten im Rust Belt und in ländlichen Märkten | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Programme zur vorausschauenden Wartung | +0.6% | National, am frühesten in gewerblichen Fuhrparks | Mittelfristig (2–4 Jahre) |

| OEM-Strategien zur CO₂-Gutschrift zugunsten von Werksabfüllungen mit extrem niedriger Viskosität | +0.2% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung der API SP/ILSAC GF-7-Spezifikation

Die im März 2025 eingeführten API SP- und ILSAC GF-7-Normen haben bereits mehr als 1.800 Mischungen lizenziert, doch Zertifizierungsrückstände von 6–9 Monaten bestehen weiterhin, da nur eine Handvoll nordamerikanischer Labore die erforderlichen Sequence IX- und Sequence X-Prüfstände besitzen[1]American Petroleum Institute, "Engine Oil Licensing & Certification System," api.org. Jeder Testzyklus kostet 50.000–75.000 USD und belegt einen Dynamometer bis zu sechs Wochen lang, was Hersteller mit eigenen Einrichtungen begünstigt. Ford, General Motors, Toyota, Honda und Stellantis haben GF-7 für Werksabfüllungen 2026 vorgeschrieben, sodass zertifizierte Marken Preisaufschläge von 10–15 % gegenüber herkömmlichen API SN Plus-Ölen erzielen können. Da mittelständische Mischbetriebe aussteigen oder Additivpakete von Lubrizol oder Infineum co-lizenzieren, setzt sich die Volumenerosion fort, aber die Marge pro Liter steigt und trägt etwa 0,3 Prozentpunkte zum CAGR des Marktes für Kraftfahrzeugmotorenöle in den Vereinigten Staaten bei.

Rascher Wechsel zu vollsynthetischen und kleiner oder gleich 0W-20-Viskositätsklassen

Synthetische Formulierungen machten 2024 nahezu 68 % des Schmierstoffwerts aus, wobei 0W-20 in 42 % der Betriebsanleitungen für Neufahrzeuge vorgeschrieben war. Bis 2025 forderten mehr als 70 % der Modelljahrspezifikationen 0W-20 oder dünnere Viskositäten, und ausgewählte Hybridlinien wechselten zu 0W-16, um die sich verschärfenden EPA-Flottengrenzwerte für CO₂ von 85 g/Meile bis 2032 zu erfüllen. Mischbetriebe reagierten mit Investitionen in Gruppe III- und PAO-Grundöle: ExxonMobils Singapore Resid Upgrade, das Anfang 2025 in Betrieb genommen wurde, fügte 1,2 Millionen Tonnen pro Jahr hochviskositätsindex-Grundöle für die globale Zuteilung hinzu. Obwohl die Liternachfrage weiter sinkt, wächst der synthetische Anteil schnell genug, um einen Nettoauftrieb von 0,4 Prozentpunkten zur Entwicklung des Marktes für Kraftfahrzeugmotorenöle in den Vereinigten Staaten beizutragen.

Alternder Fahrzeugbestand von mehr als 12 Jahren stützt die Nachfrage

Das durchschnittliche Leichtfahrzeug auf US-amerikanischen Straßen erreichte 2025 ein Alter von 12,8 Jahren, wobei rund 290 Millionen Einheiten noch von Verbrennungsmotoren angetrieben werden. Besitzer älterer Fahrzeuge, denen oft vernetzte Fahrzeugdiagnosen fehlen, halten an Ölwechselintervallen von 3.000–5.000 Meilen fest und bevorzugen preisgünstigere Mineralölmischungen bei Schnellwechselketten und Heimwerkerhändlern. Valvoline berichtete, dass 29 % der US-amerikanischen Fahrer im Geschäftsjahr 2025 aufgrund des Inflationsdrucks mindestens einmal selbst einen Ölwechsel durchgeführt haben. Diese fest verankerte Wartungskultur trägt etwa 0,5 Prozentpunkte zum CAGR des Marktes für Kraftfahrzeugmotorenöle in den Vereinigten Staaten bei, obwohl der Puffer nach 2028 nachlässt, wenn Modelle der frühen 2010er Jahre ausgemustert werden.

KI-gesteuerte Programme zur vorausschauenden Wartung verlängern Ölwechselintervalle

Telemetrie vernetzter Fahrzeuge speist nun maschinelle Lernalgorithmen, die die Öloxidation in Echtzeit messen. Fords Intelligent Oil-Life Monitor, GMs OnStar-Diagnose und Castrols Fleet Health haben die durchschnittlichen Wartungsintervalle bis Ende 2025 gemeinsam auf mindestens 10.000 Meilen angehoben. Im Schwerlasttransport genehmigte Cummins Valvolines Premium Blue One Solution Gen 2 für Ölwechselintervalle von 100.000 Meilen – das Dreifache des bisherigen Standards –, was den jährlichen Ölbedarf pro Klasse-8-Lkw um etwa ein Drittel senkt. Da die Telematiknutzung in gewerblichen Fuhrparks bereits über 60 % liegt, ist der Einfluss auf die Volumina erheblich und zieht etwa 0,6 Prozentpunkte vom CAGR des Marktes für Kraftfahrzeugmotorenöle in den Vereinigten Staaten ab.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität und Versorgungsvolatilität bei Grundölen | -0.4% | Raffineriezentren an der Golfküste und im Mittleren Westen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte GF-7-Prüfstandkapazität | -0.2% | Mischbetriebe ohne eigene Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| OEM-Werksabfüllöle für die gesamte Fahrzeuglebensdauer | -0.8% | Bundesstaaten mit hohem Neufahrzeugabsatz | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität und Versorgungsvolatilität bei Grundölen

Die Spotpreise für Gruppe II und Gruppe III schwankten 2024–2025 um 15–20 % von Quartal zu Quartal aufgrund von Raffineriewartungen und leichteren Rohölsorten, was unabhängige Mischbetriebe einem Margenrückgang aussetzte[2]Petroleum Economist, "Base Oil Price Volatility," petroleum-economist.com. Additivelemente wie Molybdän und Bor stiegen um 12–18 % und erhöhten die Kosten weiter. US-amerikanische Raffineriekapazitätserweiterungen bleiben unter dem Druck der Energiewende unwahrscheinlich, sodass die Volatilität anhalten und dem CAGR des Marktes für Kraftfahrzeugmotorenöle in den Vereinigten Staaten etwa 0,4 Prozentpunkte abziehen wird, bis neue asiatische Kapazitäten inländische Engpässe ausgleichen.

Begrenzte GF-7-Prüfstandkapazität verzögert Zertifizierungen

Weniger als 10 unabhängige nordamerikanische Labore besitzen die für Sequence IX- und X-Tests erforderlichen Motoren, sodass mittelständische Mischbetriebe 2025 mit Zertifizierungswarteschlangen von bis zu einem Jahr konfrontiert waren. Jeder Sequenzlauf kostet bis zu 75.000 USD, und große Hersteller nutzen Langzeitverträge, um Kapazitäten zu blockieren, sodass kleinere Marken warten oder vorab zertifizierte Additivpakete von Lubrizol oder Infineum lizenzieren müssen. Dieser Engpass verhindert, dass margenstärkere GF-7-Synthetikprodukte schnell auf den Markt kommen, und kürzt den CAGR des Marktes für Kraftfahrzeugmotorenöle in den Vereinigten Staaten in den nächsten zwei Jahren um etwa 0,2 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Personenkraftwagen-Motoröl verankert das Volumen, Motorradmotorenöl verzeichnet den geringsten Rückgang

Personenkraftwagen-Motoröl machte 2025 63,45 % der Marktgröße für Kraftfahrzeugmotorenöle in den Vereinigten Staaten aus und spiegelt den Fahrzeugbestand von 290 Millionen Einheiten des Landes wider. Obwohl Fahrzeuge mit Verbrennungsmotor weiterhin die Flotte dominieren, wird das Volumen von Personenkraftwagen-Motoröl voraussichtlich sinken, da Elektrifizierung, Telematik und die Langlebigkeit von Werksabfüllungen die Servicemuster neu gestalten. Das Volumen von Schwerlast-Motoröl erodiert langsamer, da Langstrecken-Dieselfahrzeuge schwer zu elektrifizieren sind und typischerweise 15–20 Jahre in Betrieb bleiben. Motorradmotorenöl zeigt die geringste Schrumpfung (-1,64 % CAGR während des Prognosezeitraums (2026–2031)), da Cruiser- und Touringfahrer an herkömmlichen Ölwechselintervallen festhalten und nur begrenzte elektrische Alternativen haben.

Auch die interne Zusammensetzung verändert sich. Innerhalb des Personenkraftwagen-Motoröls expandieren 0W-20 und dünnere Viskositätsklassen am schnellsten, angetrieben durch OEM-Vorschriften, die an Mehrschadstoffnormen geknüpft sind. Herkömmliche 10W-30- und 10W-40-Viskositätsklassen ziehen sich auf einen schrumpfenden Pool von vor 2015 gebauten Fahrzeugen zurück. Schwerlast-Motoröl spiegelt diesen Trend wider, da Fuhrparks 0W-30- oder 5W-30-CK-4-Öle für Kaltstarteffizient einsetzen. Valvolines 100.000-Meilen-Schwerlast-Motoröl mit Cummins-Zulassung veranschaulicht, wie verlängerte Ölwechselintervalle die Literschwundung vertiefen, selbst wenn der Produktwert steigt.

Nach Grundöl: Synthetik gewinnt Marktanteil trotz allgemeinem Rückgang

Mineralöle lieferten 2025 55,63 % des Volumens im Markt für Kraftfahrzeugmotorenöle in den Vereinigten Staaten, gehen aber zurück, da Verbraucher auf Mischungen und vollsynthetische Produkte umsteigen. Synthetische Öle, angetrieben durch OEM-Vorschriften und längere Ölwechselzertifizierungen, sinken mit einem milderen CAGR von -1,53 % während des Prognosezeitraums (2026–2031), sodass der Anteil innerhalb des schrumpfenden Pools steigen kann. Halbsynthetische Mischungen sprechen preissensible Fahrer an, die einen Mehrwert wünschen, ohne volle PAO-Aufschläge zu zahlen.

Aufkommende biobasierte und aufbereitete Gruppe III+-Optionen – Novvis pflanzliches SynNova und ReGen IIIs aufbereitete Grundöle – erschließen betriebliche Nachhaltigkeitsbewertungen und Bundesbeschaffungsrichtlinien. TotalEnergies' Rubia EV3R und Quartz EV3R, beide 2025 eingeführt, enthalten mehr als 50 % recyceltes Grundöl und erfüllen die GF-7-Anforderungen für Schwerlast- oder Personenkraftwagenöle. Obwohl diese Volumina noch gering sind, stellen sie die am schnellsten wachsende Nische dar und sollen bis 2031 5–8 % des Grundölvolumens erreichen.

Geografische Analyse

Kalifornien, Texas und Florida machen zusammen den größten Teil des Marktvolumens für Kraftfahrzeugmotorenöle in den Vereinigten Staaten aus, da sie über eine große Anzahl von Leichtfahrzeugzulassungen und eine hohe jährliche Fahrleistung verfügen. Kalifornien führt bei der Einführung von 0W-16- und 0W-20-Synthetikklassen aufgrund strenger staatlicher Emissionsvorschriften, die auf die bundesweiten CAFE-Normen aufgestapelt werden; folglich übersteigt die Synthetikdurchdringung bei Westküstenhändlern bereits 80 % der Werksabfüllungen.

Mittelwestliche Bundesstaaten – Ohio, Michigan und Indiana – zeigen eine höhere Beibehaltung von 5W-30 und 10W-30, da die regionale Flotte älter ist. Schnellwechselketten konzentrieren sich in diesen Märkten, um die hohe Heimwerkerbeteiligung zu bedienen und die Mineralölnachfrage trotz nationaler Gegenwinds aufrechtzuerhalten. Der Rust Belt beherbergt auch mehrere Additiv- und Mischanlagen, die auf die Nähe zu Raffineriegrundstoffen und Fernstraßenlogistikkorridoren angewiesen sind, was die Versorgung sichert, auch wenn die lokale Nachfrage nachlässt.

Die Golfküste bleibt das Produktionsrückgrat des Marktes für Kraftfahrzeugmotorenöle in den Vereinigten Staaten, wobei Raffinerien in Texas und Louisiana Gruppe II- und Gruppe III-Grundöle an Mischbetriebe im ganzen Land liefern. Hurrikan-bedingte Abschaltungen verursachen Spotengpässe, die sich ins Landesinnere fortpflanzen und die Preisvolatilität verstärken. Neue oder erweiterte Kapazitäten, wie ExxonMobils Singapur-Fässer für den Exportausgleich, werden diese Schwankungen nicht vollständig abfedern, sodass regionale Händler häufig sechs Monate Versorgung als Absicherung im Voraus kontrahieren.

Wettbewerbslandschaft

Der Markt für Kraftfahrzeugmotorenöle in den Vereinigten Staaten ist mäßig konsolidiert. Technologie zeichnet auch neue Grenzen. Lubrizol, Infineum und Afton Chemical patentieren Nano-Additivsysteme, die Vorentflammung bei niedriger Drehzahl mindern und gleichzeitig den Schwefel- und Phosphorgehalt senken, und geben Mischbetrieben einen Weg, GF-7 ohne kostspielige Grundölaufrüstungen zu erfüllen. Castrol und Ford integrieren proprietäre Algorithmen in Fahrzeug-Infotainmentsysteme und sichern sich Öllebensdatenstöme, die Kunden an empfohlene Servicemarken binden. Da die PC-12-Schwerlastnormen (CL-4 und FB-4) im Januar 2027 in Kraft treten, scheinen integrierte Hersteller mit eigenen Prüfständen am besten positioniert zu sein, um Marktanteil und Marge zu verteidigen.

Marktführer der Branche für Kraftfahrzeugmotorenöle in den Vereinigten Staaten

ExxonMobil Corporation

Shell plc

Chevron Corporation

Saudi Arabian Oil Co.

BP p.l.c.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: LIQUI MOLY gab den Beginn der lokalen Motorölproduktion in den Vereinigten Staaten bekannt, um amerikanische Kunden schneller und flexibler zu bedienen.

- Juni 2025: BP plc leitete offiziell den Verkauf seines Castrol-Schmierstoffgeschäfts als Teil einer umfassenderen Desinvestitionsstrategie von 20 Milliarden USD bis 2027 ein. Der Schritt spiegelt BPs Verlagerung hin zu vorgelagerten Öl- und Gasoperationen wider.

Berichtsumfang des Marktes für Kraftfahrzeugmotorenöle in den Vereinigten Staaten

Kraftfahrzeugmotorenöle sind hochentwickelte chemische Lösungen, die entwickelt wurden, um mechanische Reibung zu minimieren, thermische Belastungen zu mindern und die Sauberkeit interner Komponenten aufrechtzuerhalten. Die Hauptfunktion dieser Flüssigkeiten besteht darin, einen hydrodynamischen Film zwischen schnell beweglichen Teilen – wie Kurbelwellenzapfen und Zylinderwänden – herzustellen, der Metall-zu-Metall-Kontakt und katastrophales Motorversagen verhindert.

Der Bericht über den Markt für Kraftfahrzeugmotorenöle in den Vereinigten Staaten ist nach Harztyp (Personenkraftwagen-Motoröl, Schwerlast-Motoröl und Motorradmotorenöl) und Grundöl (Mineral, Synthetisch, Halbsynthetisch und Biobasiert) segmentiert. Die Marktprognosen werden in Volumen (Liter) angegeben.

| Personenkraftwagen-Motoröl | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Viskositätsklassen | |

| Schwerlast-Motoröl | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Viskositätsklassen | |

| Motorradmotorenöl | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Viskositätsklassen |

| Mineral |

| Synthetisch |

| Halbsynthetisch |

| Biobasiert |

| Nach Harztyp | Personenkraftwagen-Motoröl | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Viskositätsklassen | ||

| Schwerlast-Motoröl | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Viskositätsklassen | ||

| Motorradmotorenöl | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Viskositätsklassen | ||

| Nach Grundöl | Mineral | |

| Synthetisch | ||

| Halbsynthetisch | ||

| Biobasiert | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Kraftfahrzeugmotorenöle in den Vereinigten Staaten im Jahr 2026?

Die Marktgröße für Kraftfahrzeugmotorenöle in den Vereinigten Staaten beträgt im Jahr 2026 2,08 Milliarden Liter.

Welcher CAGR wird für Kraftfahrzeugmotorenöle in den USA zwischen 2026 und 2031 erwartet?

Das Volumen wird voraussichtlich mit einem CAGR von –1,70 % im Zeitraum 2026–2031 schrumpfen.

Welches Produktsegment hat den größten Nachfrageanteil?

Personenkraftwagen-Motoröl führt mit einem Anteil von 63,45 % am Volumen 2025.

Warum gewinnen synthetische Motorenöle Marktanteile, obwohl das Gesamtvolumen in Litern sinkt?

OEM-Vorschriften für 0W-20- und 0W-16-Werksabfüllungen, Zulassungen für verlängerte Ölwechselintervalle und Kraftstoffeffizienzgewinne begünstigen Gruppe III- und PAO-Synthetikprodukte.

Wie wird die EPA-Maßnahme vom Februar 2026 die Schmierstoffnachfrage beeinflussen?

Die Aufhebung der Treibhausgasgefährdungsfeststellung könnte die OEM-Einführung von Werksabfüllungen mit extrem niedriger Viskosität verlangsamen und das Tempo der Synthetikdurchdringung geringfügig abschwächen.

Seite zuletzt aktualisiert am: