Motoröl-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

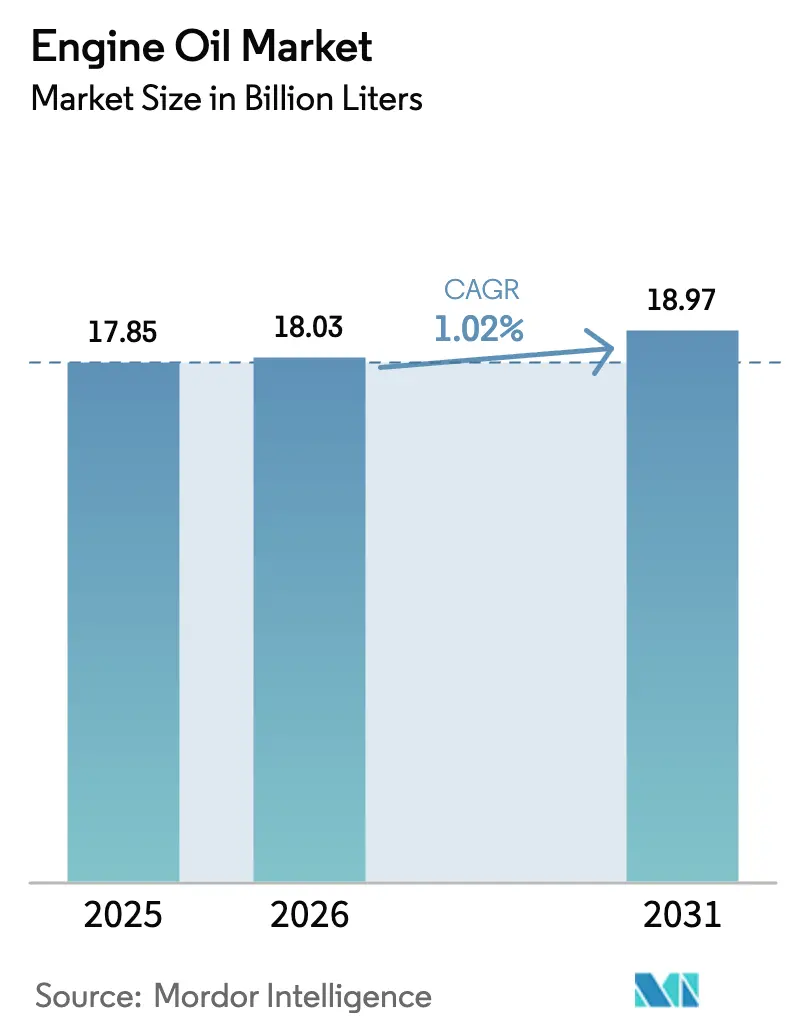

| Marktvolumen (2026) | 18.03 Milliarden Liter |

| Marktvolumen (2031) | 18.97 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 1.02% CAGR |

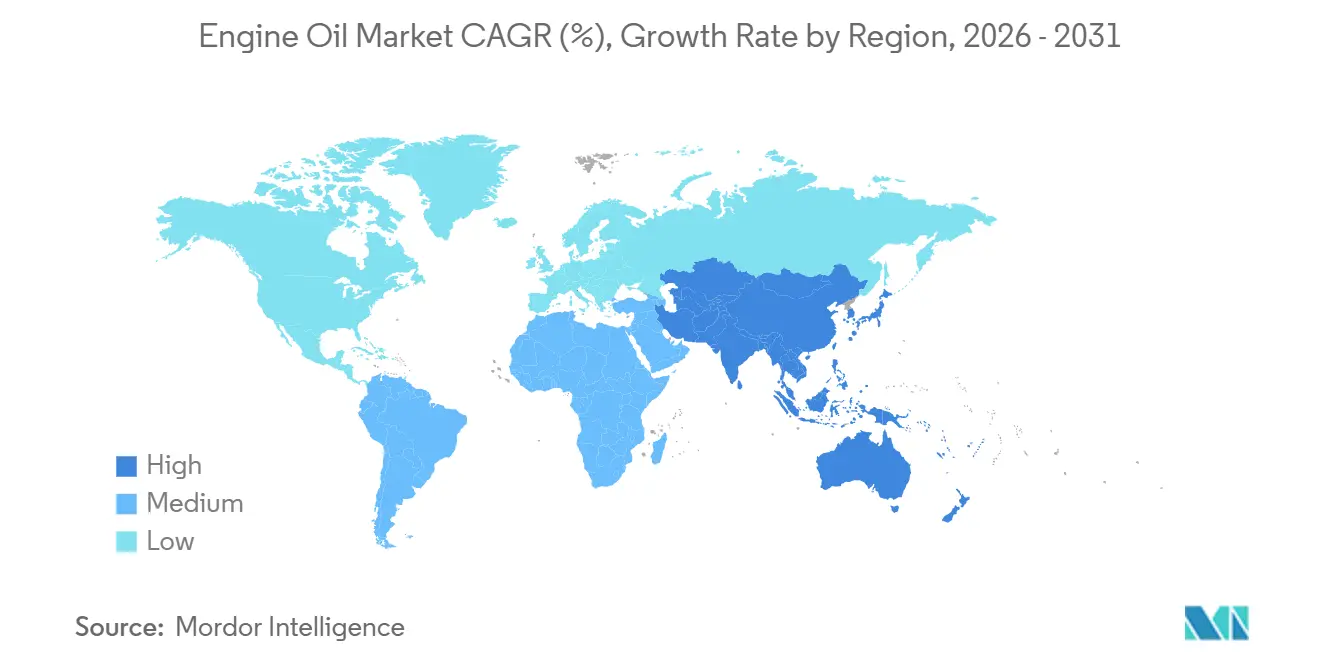

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Motoröl-Marktanalyse von Mordor Intelligence

Die Motoröl-Marktgröße wird voraussichtlich von 17,85 Milliarden Litern im Jahr 2025 auf 18,03 Milliarden Liter im Jahr 2026 steigen und bis 2031 ein Volumen von 18,97 Milliarden Litern erreichen, was einer CAGR von 1,02 % über den Zeitraum 2026–2031 entspricht. Der Motoröl-Markt spürt den Gegenwind durch längere Werksabfüll-Ölwechselintervalle, eine beschleunigte Einführung von Batterieelektrofahrzeugen und den zunehmenden Einsatz von wartungsfreien Getrieben, auch wenn der weltweite Fahrzeugbestand älter wird. Asien-Pazifik behält die Volumenführerschaft dank eines starken Anstiegs der chinesischen Produktion und eines Aufschwungs in der indischen Produktion im Jahr 2024, während Europas bevorstehendes Euro-7-Regelwerk und die US-amerikanischen EPA-Phase-3-Normen die Nachfrage in Richtung niedrigviskoser Synthetikprodukte verschieben. Biobasierte Formulierungen gewinnen unter den EU-Ecolabel-Vorgaben an Fahrt, und Motorräder gewinnen an Bedeutung, da Indiens Bharat-Stage-VI-Vorschriften die Schwefel- und Phosphorobergrenzen verschärfen. Der Wettbewerbsdruck bleibt intensiv, wobei globale Konzerne Premiummargen durch Gruppe-III- und Gruppe-III+-Grundölkapazitäten verteidigen, während staatliche Raffinerien in Asien den heimischen Marktanteil anstreben.

Wichtigste Erkenntnisse des Berichts

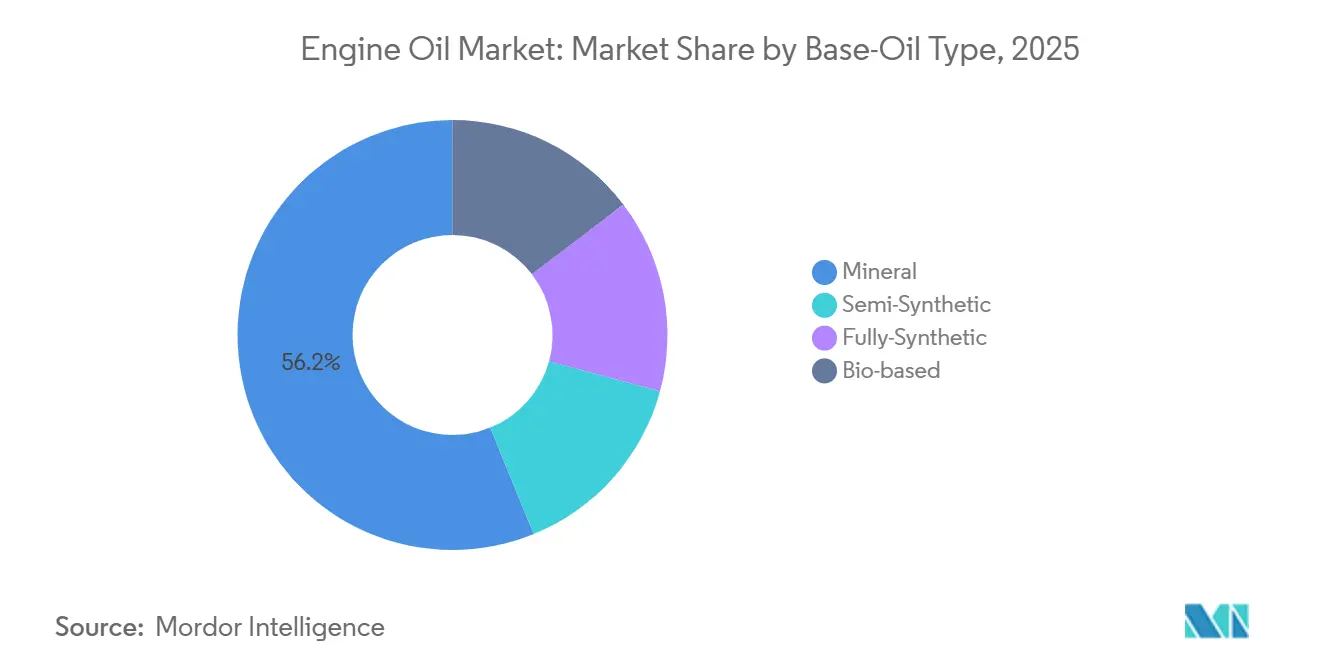

- Nach Grundöltyp führten Mineralöle mit einem Anteil von 56,18 % am Volumen 2025, während biobasierte Öle bis 2031 mit einer CAGR von 2,80 % wachsen dürften.

- Nach Fahrzeugtyp entfielen 49,74 % der Nachfrage 2025 auf Personenkraftwagen, doch Motorräder und Roller werden voraussichtlich mit einer CAGR von 1,90 % bis 2031 am schnellsten wachsen.

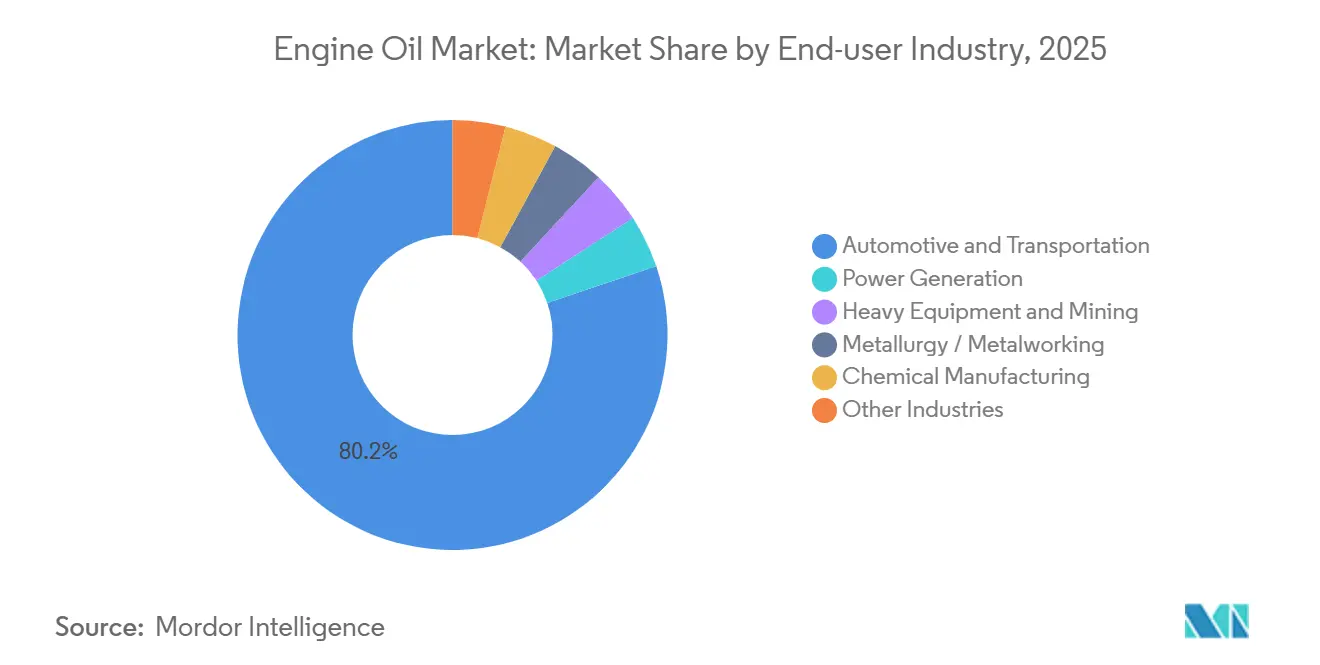

- Nach Endverbraucherbranche entfielen 80,18 % des Verbrauchs 2025 auf Automobil und Transport, während die Stromerzeugung mit einer CAGR von 2,30 % bis 2031 das schnellste Wachstum verzeichnen dürfte.

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 58,17 % im Jahr 2025 und wird im Prognosezeitraum voraussichtlich eine CAGR von 1,30 % erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Motoröl-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Automobilproduktion in Schwellenländern | +0.4% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Südamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach leistungsstarken synthetischen Schmierstoffen | +0.3% | Weltweit, mit Schwerpunkt auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmendes durchschnittliches Fahrzeugalter und gefahrene Kilometer | +0.2% | Nordamerika, Europa, reife Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Strengere CO₂-/Kraftstoffverbrauchsnormen zugunsten niedrigviskoser Öle | +0.3% | Weltweit, angeführt von der EU, Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Entstehung von Wartungsökosystemen für Mikromobilität | +0.1% | Städtische Zentren in Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Automobilproduktion in Schwellenländern

Im Jahr 2024 stieg die weltweite Produktion von Leichtfahrzeugen, wobei Asien einen erheblichen Beitrag zur Gesamtproduktion leistete. China steigerte seine Produktion, während Indien, angetrieben durch einen Anstieg der SUV-Nachfrage und gestützt durch Exporthubs in Gujarat und Tamil Nadu, ein bemerkenswertes Wachstum verzeichnete. Mexiko festigt seine Position als dritter wichtiger Akteur in Nordamerika und fungiert als Wiederausfuhrdrehscheibe nach Südamerika. Diese zusätzliche Kapazität steigert nicht nur die Werksabfüllvolumina, sondern gewährleistet auch eine robuste Nachversorgung des Ersatzteilmarkts, insbesondere in Regionen mit Wartungsintervallen unter 10.000 Kilometern. Mit Blick auf die Zukunft prognostiziert die OICA, dass die Region Asien-Pazifik bis 2028 einen erheblichen Anteil an der weltweiten Produktion ausmachen wird, was auf eine anhaltend starke Nachfrage nach kostensensitiven Mineral- und Halbsynthetik-Schmierstoffqualitäten hindeutet.

Steigende Nachfrage nach leistungsstarken synthetischen Schmierstoffen

Da Automobilhersteller zunehmend auf niedrigviskose Flüssigkeiten setzen, um Kraftstoffverbrauchsnormen zu erfüllen, ist der Anteil vollsynthetischer Motoröle am Weltmarkt gewachsen. In Nordamerika und Europa machen Gruppe-III-Grundöle mittlerweile einen erheblichen Teil des Angebots aus und verdrängen stetig die älteren Gruppe-I-Bestände. Der bevorstehende ILSAC-GF-8A-Standard, der für 2028 vorgesehen ist, schreibt vor, dass 0W-8-Öle eine Hochtemperatur-Hochscher-Viskosität von 2,6 Centipoise aufrechterhalten müssen, was die Nachfrage nach Synthetikprodukten weiter festigt[1]Internationaler Ausschuss für Schmierstoffstandardisierung und -zulassung, "ILSAC-GF-7-Standard," ilsac.org. Mobil 1 von ExxonMobil und Shells Helix Ultra haben bemerkenswerte Erfolge erzielt, gestützt durch OEM-Mitgenehmigungen von Automobilgiganten wie Honda, Toyota und Volkswagen.

Zunehmendes durchschnittliches Fahrzeugalter und gefahrene Kilometer

Im Jahr 2025 stieg das Medianalter der Leichtfahrzeuge in den USA und übertraf den EU-Durchschnitt, was auf verlängerte Ersatzzyklen hindeutet. Ältere Antriebsstränge, die Öl verbrauchen, sorgen für eine konstante Nachfrage nach Nachfüllmengen im Einzelhandel. Im Jahr 2024 stiegen die in den USA zurückgelegten Fahrzeugkilometer, was auf eine Erholung sowohl des Pendler- als auch des Güterverkehrs hindeutet. Zwischen 2020 und 2025 verzeichnete Japan einen Anstieg der durchschnittlichen Tachoablesungen bei Inspektionen, was die verlängerten Ölwechselintervalle neuerer Modelle ausgleicht.

Strengere CO₂-/Kraftstoffverbrauchsnormen zugunsten niedrigviskoser Öle

Ende 2024 führte Euro 7, das 2027 in Kraft treten soll, eine Obergrenze für Kurbelgehäuseemissionen ein. Es schreibt auch eine Typgenehmigung mit Marktschmierstoffen vor, wodurch das Haltbarkeitsrisiko auf die Mischbetriebe verlagert wird. In den USA drängt EPA Phase 3 auf eine erhebliche CO₂-Reduzierung bei schweren Nutzfahrzeugen bis 2032. Dieser Druck lenkt Flotten in Richtung FA-4-10W-30-Öle, die gegenüber den bisher bevorzugten CK-4-15W-40-Ölen Kraftstoffeinsparungen bieten. In China wurde 2024 eine landesweite Ausweitung der China-VI-b-Grenzwerte vorgenommen, die die Schwefel- und Phosphorobergrenzen verschärft. Dieser Schritt hat eine erhöhte Nachfrage nach niedrig-SAPS-SAE-0W-20- und 5W-30-Qualitäten ausgelöst.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlängerte Ölwechselintervalle durch OEM-Werksabfüll-Langzeitöle | -0.5% | Weltweit, konzentriert in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Beschleunigte Durchdringung von Elektrofahrzeugen | -0.3% | Europa, China, Nordamerika | Langfristig (≥ 4 Jahre) |

| OEM-Trend zu wartungsfreien Schmiersystemen | -0.2% | Weltweit, angeführt von Europa und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlängerte Ölwechselintervalle durch OEM-Werksabfüll-Langzeitöle

In Nordamerika haben Automobilhersteller die Wartungsfenster verlängert, während in Europa die Grenze auf längere Intervalle festgelegt ist. Diese Verlängerung wird durch die Anreicherung der Werksabfüllungen mit Antioxidantien und Reibungsmodifikatoren erreicht, die sicherstellen, dass die Viskosität bis zu zwei Jahre lang erhalten bleibt. Toyotas Camry Hybrid, der 0W-16-Öl verwendet, hält einen spezifischen Wartungsplan ein. Im Gegensatz dazu folgt Hondas 0W-20 Genuine Motor Oil einem kürzeren Intervall. General Motors konzentriert sich mit seinem Dexos1 Gen 3 auf Langlebigkeit durch den Einsatz von Molybdän- und Borchemie.

Beschleunigte Durchdringung von Elektrofahrzeugen

Im Jahr 2024 machten batterieelektrische Modelle einen erheblichen Anteil am gesamten Leichtfahrzeugabsatz aus, was zu einem Rückgang der Kurbelgehäuseölnachfrage pro Fahrzeug führte. Norwegen erzielte 2025 einen beeindruckenden Anteil an Elektrofahrzeugen, während Kaliforniens Initiative Advanced Clean Cars II bis 2035 100 % emissionsfreie Verkäufe vorschreibt[2]Kalifornisches Amt für Luftreinhaltung, "Advanced Clean Cars II," arb.ca.gov . Gemäß dem Netto-Null-Pfad der Internationalen Energieagentur könnte die Einführung von Elektrofahrzeugen bis 2030 zu einem merklichen Rückgang der Motorölnachfrage im Vergleich zum Basiswert 2026 führen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Grundöltyp: Biobasierte Öle gewinnen angesichts von Nachhaltigkeitsvorgaben an Bedeutung

Biobasierte Öle sind das am schnellsten wachsende Segment des Motorölmarkts und wachsen bis 2031 jährlich um 2,80 %, obwohl Mineralöle mit einem Volumenanteil von 56,18 % im Jahr 2025 nach wie vor dominieren. Das EU-Ecolabel schreibt einen Mindestanteil von 25 % erneuerbarem Kohlenstoff vor und legt fest, dass die biologische Abbaubarkeit innerhalb von 28 Tagen 60 % übersteigen muss. Dieser Schritt lenkt Regierungsflotten in Richtung Pflanzenestermischungen. Ebenso gewinnt das US-amerikanische BioPreferred-Programm an Bedeutung und vergibt Bundesaufträge auf der Grundlage zertifizierten Bioinhalts. In Deutschland wird RAVENOL sein BioSyntoLub 2024 auf den Markt bringen, das Raps- und Sonnenblumenester mit Gruppe-III-Grundöl mischt, um den ACEA-C3-Normen zu entsprechen. Dies unterstreicht das Streben der Branche nach öffentlichen Beschaffungsbudgets.

Die Preissensitivität erhält den dominanten Anteil der Mineralkategorie, insbesondere in Süd- und Südostasien. Halbsynthetische Mischungen mit Gruppe-III- oder IV-Anteil zielen auf API-SN-Plus-Normen für Mainstream-Limousinen ab. Vollsynthetische Öle, die hauptsächlich aus Polyalphaolefin gewonnen werden, genießen Premium-OEM-Empfehlungen. Sie kämpfen jedoch mit steigenden Kosten, da Vorgaben für niedrige Viskosität Formulierer zu verbesserten Gruppe-III+-Optionen drängen. Während der Markt für biobasierte Motoröle derzeit noch bescheiden ist, deuten regulatorische Einflüsse und unternehmerische Kohlenstoffziele auf einen erheblichen Aufwärtstrend bis 2031 hin.

Nach Fahrzeugtyp: Zweiräder beschleunigen durch Emissionskonformität

Personenkraftwagen generierten 49,74 % des Volumens 2025, doch Motorräder und Roller werden voraussichtlich die höchste CAGR von 1,90 % verzeichnen, was ihre wachsende Bedeutung im Motorölmarkt unterstreicht. Indien, Indonesien, Vietnam und Thailand haben die Emissionsobergrenzen verschärft, was zu häufigeren Ölwechseln und einer Verlagerung hin zu höherwertigen JASO-MA2-Produkten geführt hat. Bharat Petroleums MAK 4T Plus, Indian Oils Servo 4T Synth und Hindustan Petroleums HP Racer dominieren den Markt und kontrollieren einen erheblichen Anteil des organisierten Zweirad-Schmierstoffabsatzes über ein umfangreiches Netz von Verkaufspunkten.

Leichte Nutzfahrzeuge und Pickups profitieren von der Nachfrage nach Letzter-Meile-Lieferungen im E-Commerce. Konzerne wie Amazon, FedEx und UPS betreiben Flotten, die regelmäßige Ölwechsel erfordern. Schwere Lkw und Busse stellen derweil auf FA-4- und E9-Niedrigviskositätsqualitäten um. Diese Qualitäten reduzieren nicht nur Partikelemissionen, sondern erhalten auch den Verschleißschutz. Im Bereich des Geländebaus setzen Maschinenbediener auf zinkreiche Formulierungen, um ihre Hydrauliksysteme auch unter staubigen Bedingungen und bei schweren Lasten zu schützen. Obwohl der Motorölmarkt für Zweiräder hinter dem für Personenkraftwagen zurückbleibt, machen sein schnelles Wachstum und die häufigen Wartungsanforderungen ihn zu einem strategisch wichtigen Segment für Mischbetriebe.

Nach Endverbraucherbranche: Stromerzeugung treibt Nischenwachstum voran

Automobil und Transport verbrauchten 80,18 % des weltweiten Volumens im Jahr 2025, doch die Stromerzeugung sticht mit der schnellsten CAGR von 2,30 % hervor und schafft eine attraktive Hochmargennische im weiteren Motorölmarkt. Gasgeneratoren, Zweistoffmotoren und Notstromturbinen in Rechenzentren sind auf aschefreie Öle wie Caterpillar CG-4 angewiesen, um Katalysatoren bei stöchiometrischer Verbrennung zu schützen. Wärtsiläs Zweistoffmotoren erfordern Schmierstoffe, die sowohl beim Betrieb mit schwerem Heizöl als auch mit verflüssigtem Erdgas stabil bleiben. Cummins' QSK95-Motor verbraucht derweil Öl für je 1.000 Betriebsstunden im Dauerbetrieb.

Schwere Ausrüstung und Bergbau, das zweitgrößte Industriesegment, sind auf CI-4-Plus-Öle angewiesen, um Turbolader unter schwerer Last zu schützen. Im Bereich der Metallbearbeitung und Metallurgie dienen ISO-VG-68-150-Öle einem doppelten Zweck als Getriebe- und Hydraulikflüssigkeiten. Chemische Anlagen hingegen setzen auf NSF-registrierte H1- oder H2-Qualitäten, um eine optimale Schmierung für Kompressoren und Pumpen zu gewährleisten. Obwohl diese Sektoren möglicherweise einen kleineren Marktanteil halten, liefern sie konstant Volumen- und Margenstabilität, wirken der Zyklizität der Automobilindustrie entgegen und sorgen für ein ausgewogenes Portfolio im Motorölmarkt.

Geografische Analyse

Asien-Pazifik lieferte 2025 58,17 % der weltweiten Nachfrage und wird voraussichtlich mit einer CAGR von 1,30 % wachsen. Dieses Wachstum wird durch Chinas Produktion, Indiens Ausstoß und die kombinierten Montagen der ASEAN gestützt. Chinas landesweite Einführung des China-VI-b-Standards im Jahr 2024 führte zu einem Anstieg der Nachfrage nach niedrig-SAPS-SAE-0W-20- und 5W-30-Ölen. In Indien stieg der Schmierstoffverbrauch derweil, angetrieben durch die Verbreitung von Zweirädern und ein robustes Einzelhandelsnetz.

Nordamerika verzeichnete eine jährliche Kontraktion, die mit der Einführung von Elektrofahrzeugen im Absatzmix 2025 zusammenfiel. Trotzdem konnten Premium-Synthetikblends ihren Wertanteil behaupten. Die EPA-Schwefelobergrenze 2024 erforderte Additivreformulierungen, was Lieferanten wie ExxonMobil, Chevron und Valvoline zugutekam. Während Kanadas bundesweites Nullemissionsmandat die Nachfrage in British Columbia und Quebec gedämpft hat, deckt Mexikos Produktion den Werksabfüllbedarf für Dexos1- und Motorcraft-zugelassene Öle.

Europa verzeichnete eine jährliche Kontraktion, wobei Länder wie Norwegen und die Niederlande ihre Elektrofahrzeuganteile erheblich steigerten. Die regulatorischen Komplexitäten der Region – von Euro 7 über ACEA-Sequenzen bis hin zu nationalen CO₂-Steuern – haben die Formulierungskosten erhöht und das Geschäft in Richtung integrierter Konzerne gelenkt. Bis 2027 wird das Kraftfahrtbundesamt in Deutschland Kurbelgehäuseemissionstests mit Marktschmierstoffen vorschreiben, was die Zertifizierungskosten potenziell erhöhen wird. Im Vereinigten Königreich haben Initiativen von Safety-Kleen und Fuchs Petrolubs Kreislaufprogrammen den Anteil von re-raffinierten Grundölen gestärkt.

Südamerika verzeichnete ein moderates jährliches Wachstum, angeführt von Brasiliens Flex-Fuel-Flotte, die korrosionsbeständige Öle erfordert. Petrobras' Marke Lubrax sicherte sich mit einem Netz aus Unternehmenstankstellen und unabhängigen Händlern einen dominanten Anteil im Ersatzteilmarkt. In einem strategischen Schritt eröffnete Argentiniens YPF eine Mischanlage, die sowohl Mercosur-Exporte als auch den heimischen Landmaschinensektor bedient.

Der Nahe Osten und Afrika verzeichneten ein jährliches Wachstum. Die Nachfrage wurde durch Montageunternehmen, die vom saudischen PIF finanziert werden, und eine robuste Bergbauflotte in Südafrika gestützt. Im Jahr 2024 erweiterte Aramcos Luberef seine Gruppe-II-Produktion mit Fokus auf Märkte in Indien und Ostafrika. Gleichzeitig führte Engen sein ACEA-E9-zugelassenes 10W-40-Öl ein, das auf schwere Lkw in der Region der Südafrikanischen Entwicklungsgemeinschaft (SADC) abzielt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Motoröl beginnt mit der Rohölbeschaffung und der Raffination zu Grundölen (Gruppe I/II/III/III+) und Spezialkomponenten (zum Beispiel GTL-basierte Grundöle). Additivpakete (Detergentien, Dispergiermittel, Verschleißschutzmittel, Reibwertmodifikatoren) von großen Anbietern wie The Lubrizol Corporation, Infineum International Limited, Afton Chemical Corporation und Chevron Oronite werden mit Grundölen vermischt und anschließend mit Viskositätsmodifikatoren und Pourpoint-Verbesserern fertiggestellt, um API/ACEA- und OEM-Freigaben zu erfüllen. Fertige Öle gelangen dann über OEM-Werksbefüllungskanäle, Händler- und Schnellölwechselnetzwerke, unabhängige Werkstätten sowie Einzelhandel und E-Commerce zum Kunden, wobei Verpackung (Eimer, Fässer, IBCs) und die Zustellung auf der letzten Meile die gelieferten Kosten und die Verfügbarkeit beeinflussen.

Im Jahr 2026 wurde die Beschaffung von hochwertigem Grundöl zu einem zentralen Engpass für Mischer, da das US-amerikanische Angebot an Gruppe-III-Öl stark importabhängig blieb und Störungen im Versorgungskorridor des Persischen Golfs ausgesetzt war. Mitteilungen von Branchenverbänden wiesen auf Risiken kurzfristiger Lagerbestandsabbauten hin, und ungeplante Ausfälle bei wichtigen Gruppe-III-Anbietern schränkten die Formulierungsflexibilität bei niedrigviskosen synthetischen Sorten ein. Infolgedessen legten Mischer verstärkten Wert auf diversifizierte Grundölportfolios, Rückwärtsintegration durch integrierte Großkonzerne sowie regionales Lager- und Zuteilungsmanagement, insbesondere für Produkte, die an enge OEM- und API-Leistungsfenster gebunden sind.

Wettbewerbslandschaft

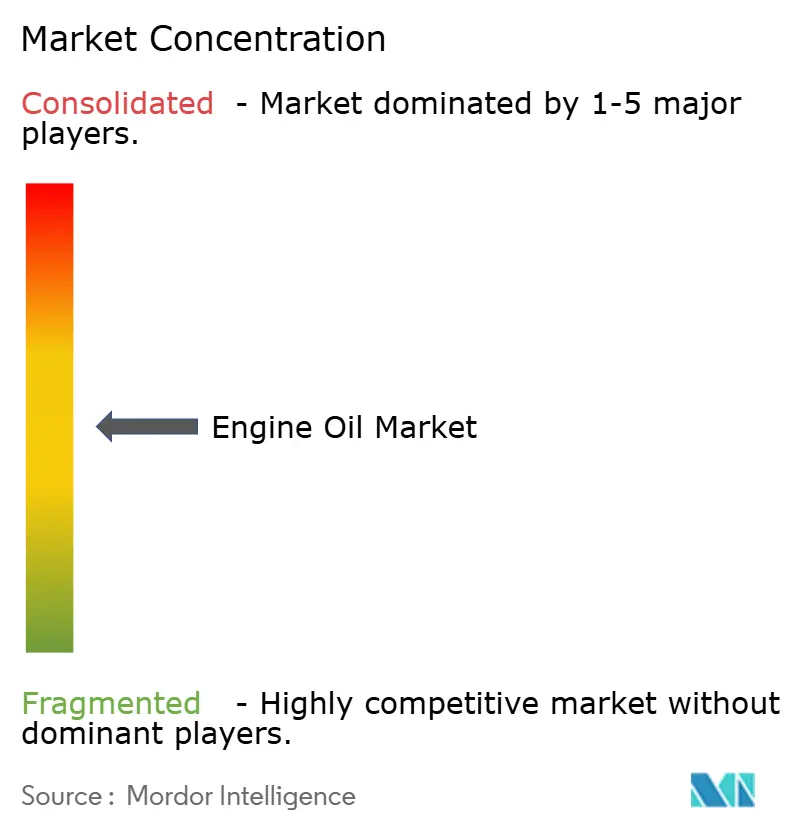

Der Motorölmarkt ist von moderater Fragmentierung geprägt. Die Strategien globaler Akteure drehen sich um OEM-Partnerschaften, die Integration von Gruppe-III+-Grundölen und direkte E-Commerce-Kanäle für Endverbraucher, die Premiummargen erhalten. Staatliche Raffinerien dominieren ihr Heimatgebiet durch die Kombination von Rohölversorgung, Grundölraffination und Markeneinzelhandelsnetzwerken. Wachstumspotenzial entfaltet sich bei re-raffinierten Grundölen und Abonnementmodellen. Mobil 1 und Pennzoil haben Direktvertriebsprogramme für Endverbraucher erprobt, die Öl und Filter im Jahresrhythmus liefern, wodurch inkrementelle Anteile vom traditionellen Einzelhandel gewonnen und Kundendaten aufgebaut werden. Additivinnovation ist ein weiterer Wettbewerbshebel. Molybdändialkyldithiocarbamat und Bordispergatoren reduzieren Reibung bzw. Ruß, während Calciumsulfonatdetergentien die Gesamtbasenzahlretention verlängern. Digitale Fortschritte wie Ölzustandssensoren im Ölsumpf und Blockchain-Authentizitätstags zielen darauf ab, Fälschungsrisiken in Schwellenmärkten zu reduzieren.

Marktführer im Motorölbereich

Shell PLC

Exxon Mobil Corporation

BP p.l.c

Chevron Corporation

TotalEnergies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Regionalisierung kritischer Einsatzstoffe (Additive und hochwertige Grundöle) entwickelt sich zu einer praktikablen Möglichkeit, die Anfälligkeit für Importstörungen und Zuteilungsrisiken zu verringern, insbesondere bei niedrigviskosen synthetischen Formulierungen, die durch strengere Emissions- und Kraftstoffverbrauchsnormen geprägt sind. Indien steht dabei im Mittelpunkt der Lokalisierung: Infineum eröffnete eine Anlage zur Herstellung von Schmierstoffadditiven in Patalganga, Maharashtra (März 2026), und LANXESS eröffnete eine Mischanlage für Schmierstoffadditive in Jhagadia, Gujarat (April 2026). Diese Erweiterungen bauen die inländischen Kapazitäten für höherwertige Öle für Personenkraftwagen und Zweiräder aus und unterstützen Exportströme in benachbarte Märkte.

Auf der Angebotsseite stärken Aufrüstungen der Grundölsysteme und geplante Kapazitätserweiterungen den Trend hin zu Gruppe-III- und leistungsstärkeren Portfolios für moderne Spezifikationen. ExxonMobil begann mit dem Umbauprojekt seiner Raffinerie in Baytown (Januar 2026), um die Gruppe-III-Grundölproduktion zu steigern, und Vertex Refining Alabama kündigte eine für 2029 geplante Erweiterung der Gruppe-III-Kapazität in Saraland um 6.000 Barrel pro Tag an. Aufrüstungen bei der Herstellung von Spezialadditiven, etwa die Kapazitätserweiterung von ProFluid und Vertical Chemical in McKee, Kentucky (Juli 2026), deuten ebenfalls auf Chancen bei differenzierten Leistungschemikalien (zum Beispiel zur Verhinderung von Lackablagerungen) hin, die längere Ölwechselintervalle unterstützen und gleichzeitig den Schutz für turboaufgeladene und hochtemperaturbelastete Betriebszyklen aufrechterhalten.

Aktuelle Branchenentwicklungen

- Juli 2026: ProFluid und Vertical Chemical erweiterten die Fertigungs- und Verpackungskapazitäten für Spezial-Schmierstoffadditive in ihrer Anlage in McKee, Kentucky, einschließlich Technologien zur Verhinderung von Lackablagerungen. Der Schritt unterstützt die inländische Versorgung mit leistungskritischen Additivkomponenten, die dazu beitragen, dass fertige Motoröle unter starker Beanspruchung Sauberkeit und Oxidationskontrolle beibehalten.

- September 2025: ExxonMobil nahm in Singapur neue Grundölproduktionskapazitäten in Betrieb, wodurch 20.000 Barrel pro Tag an Gruppe-II-Kapazität hinzukamen, und führte das Schmierstoffgrundöl EHC 340 MAX ein. Die Erweiterung erhöht das Angebot an hochwertigem Grundöl in Asien und unterstützt Mischer, die niedrigviskose und leistungsstarke Motorölformulierungen bedienen.

- Mai 2024: TotalEnergies brachte die neue Generation der Quartz-Motoröle auf den Markt, die die Leistungsanforderungen von API SQ und ILSAC GF-7 für moderne turboaufgeladene Benzindirekteinspritzmotoren erfüllen. Die Aktualisierung untermauert den Trend zu höherwertigen Motorölen für Personenkraftwagen, die auf fortschrittlichen Additivsystemen und hochwertigen Grundölportfolios basieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Der Motorölmarkt umfasst im Rahmen dieser Methodik fertige Schmierstoffe, die für Verbrennungsmotoren formuliert und über OEM-Befüllung und den Aftermarket verkauft werden, wobei die Nachfrage über Straßenfahrzeuge, Zweiräder und industrielle Motorenanwendungen erfasst wird, bei denen Motoröl regelmäßig gewechselt wird.

Ausschlüsse vom Geltungsbereich: Diese Marktgrößenbestimmung schließt Getriebeflüssigkeiten, Hydrauliköle, Getriebeöle, Fette und Grundöle aus, die als Rohstoff verkauft werden, ohne als Motoröl gemischt und verpackt zu werden.

Übersicht der Segmentierung

- Nach Grundöltyp

- Mineralöl

- Halbsynthetisch

- Vollsynthetisch

- Biobasiert

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Schwere Lkw und Busse

- Motorräder und Roller

- Gelände- / Baufahrzeuge

- Nach Endverbraucherbranche

- Automobil und Transport

- Stromerzeugung

- Schwere Ausrüstung und Bergbau

- Metallurgie / Metallbearbeitung

- Chemische Fertigung

- Sonstige Branchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit der Zuordnung von Nachfragesignalen zu realen Aktivitäten, sodass das Modell an den Fahrzeugbestand, die Fahrleistung und die Wartungsmuster gebunden bleibt. Wir bezogen uns auf öffentliche Statistiken und Normungsgremien wie nationale Verkehrsbehörden, internationale Datensätze zu Straßenfahrzeugen sowie Vorschriften zu Kraftstoffverbrauch und Emissionen, die Viskositätsverschiebungen und Ölwechselintervalle beeinflussen.

Handels- und Produktionskontext wurde mithilfe von Quellen wie UN Comtrade, Zoll- und Tarifverzeichnissen, Energiebehörden für Raffinerie- und Grundölkontext sowie SAE/API/ACEA-Veröffentlichungen zu Änderungen der Serviceklassen ergänzt, die den Mix typischerweise in Richtung Synthetiköle verschieben. Geschäftsberichte, Einreichungen und Investorenpräsentationen von Unternehmen wurden verwendet, um regionale Umsatzentwicklungen und Angaben zum Produktmix zu überprüfen. Kostenpflichtige Abonnements für Unternehmensfinanzdaten, Patentdatenbanken und Handelsdaten auf Sendungsebene wurden gezielt eingesetzt, wenn öffentliche Zeitreihen dünn waren. Diese Quellenbeispiele sind nicht erschöpfend, und viele weitere öffentliche Dokumente und Datensätze wurden ebenfalls zur Datenerhebung, Validierung und Recherche-Klärung verwendet.

Primärinterviews und Umfragen

Primärgespräche wurden mit Schmierstoffmischern, Additivlieferanten, Vertriebshändlern, Werkstattnetzwerken, Flottenbetreibern und Beschaffungsteams in Endverbraucherbranchen geführt, um Annahmen wie Ölwechselintervall, Synthetikdurchdringung und Kanalmargen zu bestätigen. Für einen globalen Titel wie diesen wurden Eingaben über APAC, EMEA und Amerika hinweg überprüft und anschließend gegen das abgeglichen, was Befragte im Zeitverlauf bei Preisbewegungen, Spezifikationsaktualisierungen und Angebotsengpässen beobachten.

Verteilung der Befragten der primären Forschungsarbeiten vor Ort

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 13 % | APAC: 41 % |

| Mittlere Ebene: 55 % | Funktions-/Abteilungsleiter: 43 % | EMEA: 34 % |

| Kleinere Akteure: 15 % | Manager: 44 % | Amerika: 25 % |

Marktgrößenbestimmung & Prognose

Die Kernlogik der Marktgrößenbestimmung verwendet einen Top-down-Ansatz, bei dem der Fahrzeugbestand und der Gerätebestand mithilfe der durchschnittlichen Ölwannengröße, des Ölwechselintervalls, der jährlichen Fahrleistung oder Betriebsstunden sowie der Aufteilung zwischen OEM-Befüllung und Aftermarket in Ölbedarf umgerechnet werden. Sobald diese Volumina ermittelt sind, werden sie mithilfe regionsspezifischer Preisbänder in Werte umgerechnet, die den Grundölmix (mineralisch, teilsynthetisch, vollsynthetisch und, sofern relevant, biobasiert), die Verpackung und die Kanalstruktur widerspiegeln.

Um das Ergebnis realistisch zu halten, haben wir die Gesamtsummen durch selektive Bottom-up-Näherungen abgesichert, darunter stichprobenartige Umsatzspannen von Lieferanten, Durchsatzprüfungen bei Distributoren sowie Stichprobenprüfungen von ASP mal Volumen für Schlüsselländer, in denen die Daten transparenter sind. Wichtige, im Modell verwendete Eingabemerkmale umfassen Fahrzeugverkäufe und Alterung des Fahrzeugbestands, durchschnittlich gefahrene Jahreskilometer, Trends bei der Ölwechselhäufigkeit, Verschiebungen der Synthetikdurchdringung im Zusammenhang mit API/ACEA-Aktualisierungen sowie Handelsströme fertiger Schmierstoffe, wo die inländische Mischung begrenzt ist. Prognosen wurden mithilfe von Szenarioanalysen erstellt, gestützt durch Expertenmeinungen zum Tempo der Elektrifizierung, zum Zeitpunkt der Emissionsvorschriften und zur erwarteten Entwicklung von Viskositätsklassen und Ölwechselintervallen, und etwaige Bottom-up-Lücken wurden durch die Anwendung konservativer Spannen geschlossen und anschließend gegen die gesamte Nachfragepool-Logik gegengeprüft.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse werden anhand unabhängiger Signale wie der Entwicklung des Fahrzeugbestands, der Handelsbilanzen für Schmierstoffe und beobachteter Preisbewegungen überprüft, und Abweichungen werden untersucht, bevor die Zahlen finalisiert werden. Wo größere Sprünge auftreten, überprüfen die Analysten die Annahmen erneut, überarbeiten die Umrechnungsfaktoren und nehmen erneut Kontakt zu ausgewählten Befragten auf, um zu bestätigen, ob die Veränderung real ist oder auf Datenrauschen zurückzuführen ist.

Es wird ein mehrstufiger Überprüfungsprozess durchlaufen, beginnend mit Peer-Prüfungen der Eingabelogik, gefolgt von einer Prüfung durch Senior-Mitarbeiter der Länder-Zusammenfassungen und regionalen Gesamtsummen, und endend mit Konsistenzprüfungen über die gesamte Zeitreihe. Der Bericht wird jährlich aktualisiert, und bei wesentlichen Ereignissen werden zwischenzeitliche Aktualisierungen vorgenommen, wonach eine abschließende Prüfung vor der Auslieferung erfolgt, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Motoröl von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche veröffentlichte Marktgrößen für Motoröl zu sehen, selbst wenn der Themenname identisch erscheint. Die Abweichung ergibt sich in der Regel daraus, was jede Studie als Motoröl zählt, ob die Zahlen zunächst wertmäßig oder mengenmäßig erstellt werden, und wie Preis- und Mixverschiebungen über die Regionen hinweg behandelt werden.

Der Hauptunterschied ergibt sich daraus, ob industrielle Motorölanwendungen und die Nachfrage im Geländeeinsatz in denselben Gesamtwert einfließen wie der Straßenfahrzeugbereich. Mordor Intelligence hält den Markt hier an einen zunächst literbasierten Nachfragepool gebunden und wendet anschließend mixbasierte Preisgestaltung an, statt einen einzigen Umsatzmultiplikator zu verwenden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,00 Mrd. USD (2025) | |

| Branchenverlag A | 42,10 Mrd. USD (2024) | Verwendet einen umsatzorientierten Ansatz, der breitere Schmierstoff-Angrenzungsbereiche aufnehmen kann, und wendet eine verallgemeinerte Preisentwicklung an, die die Gesamtsummen erhöhen kann, wenn angenommen wird, dass der Synthetikmix und hochwertige Verpackungen schnell zunehmen. |

| Globaler Verlag B | 81,57 Mrd. USD (2024) | Scheint einen breiteren Endverbrauchsbereich einzuschließen und behandelt möglicherweise mehrere Schmierstoffkategorien unter einer breiten Bezeichnung „Motoröl“, und die schnellere CAGR-Annahme kann die Basis von 2024 verstärken, wenn sie über Regionen hinweg umgerechnet wird. |

Der Vergleich zeigt, dass die größten Unterschiede durch die Breite des Geltungsbereichs erklärt werden sowie dadurch, ob der Wert direkt modelliert oder aus dem Verbrauch abgeleitet und anschließend bepreist wird. Wenn Nachfragepool, Mix und Preisgestaltungsschritte getrennt gehalten und gegen externe Aktivitätssignale überprüft werden, wird die endgültige Zahl leichter nachvollziehbar und über Länder und Jahre hinweg reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der globale Motorölmarkt bis 2031 voraussichtlich sein?

Die Motoröl-Marktgröße wird voraussichtlich bis 2031 18,97 Milliarden Liter erreichen, was einem Anstieg mit einer CAGR von 1,02 % gegenüber 18,03 Milliarden Litern im Jahr 2026 entspricht.

Welche Region hält den größten Nachfrageanteil?

Asien-Pazifik macht 2025 58,17 % des weltweiten Volumens aus, dank einer robusten Fahrzeugproduktion in China, Indien und den ASEAN-Märkten.

Welches Grundölsegment wächst am schnellsten?

Biobasierte Öle werden bis 2031 voraussichtlich mit einer CAGR von 2,80 % wachsen, da Nachhaltigkeitsvorgaben zunehmen.

Warum sind Motorräder ein attraktives Wachstumssegment?

Motorräder und Roller werden eine CAGR von 1,90 % verzeichnen, da strengere Emissionsvorschriften in Indien und Südostasien höherwertige Öle und häufigere Ölwechsel vorschreiben.

Wie wirkt sich die Elektrifizierung auf die Schmierstoffnachfrage aus?

Batterieelektrische Fahrzeuge verbrauchen weniger Schmierstoff als Verbrennungsmodelle, was das globale Motorölvolumen verringert, wenn der Marktanteil von Elektrofahrzeugen steigt.

Seite zuletzt aktualisiert am: