Prozessöle-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

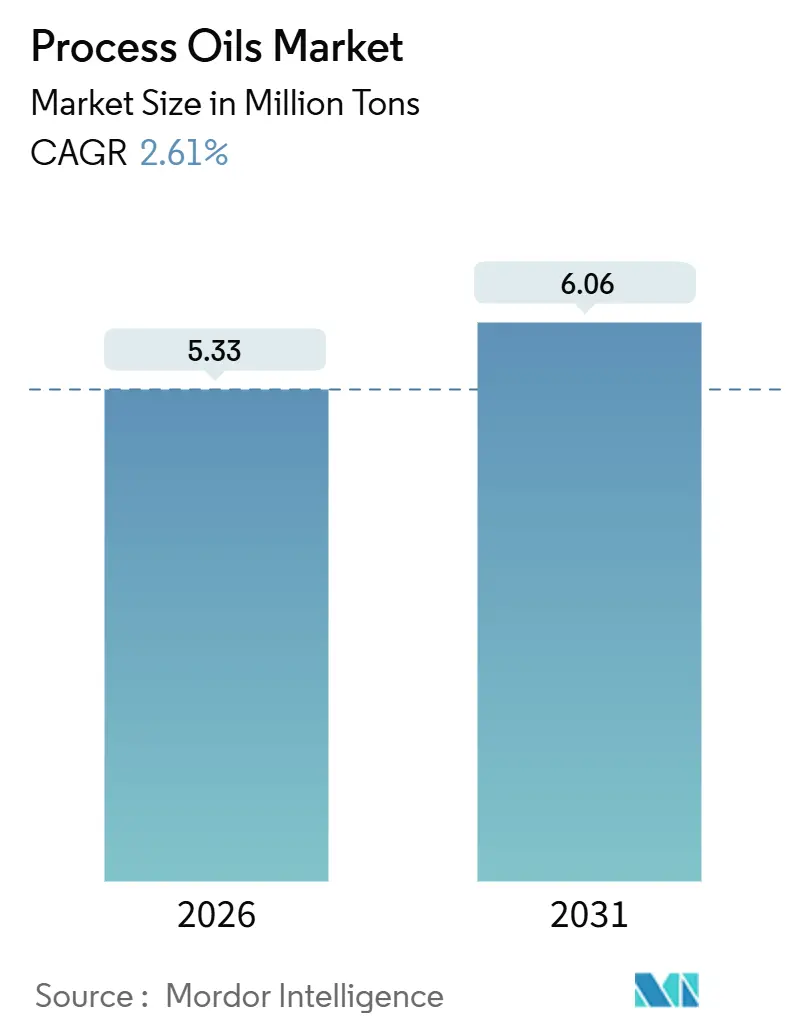

| Marktvolumen (2026) | 5.33 Millionen Tonnen |

| Marktvolumen (2031) | 6.06 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 2.61% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Prozessöle-Marktanalyse von Mordor Intelligence

Die Größe des Prozessöle-Marktes wird im Jahr 2026 auf 5,33 Millionen Tonnen geschätzt und soll bis 2031 bei einer CAGR von 2,61 % während des Prognosezeitraums (2026–2031) 6,06 Millionen Tonnen erreichen. Eine solide Nachfrage nach naphthenischen Qualitäten, eine widerstandsfähige Reifenproduktion im Asien-Pazifik-Raum und die Hinwendung zu ultra-PAH-armen Formulierungen stützen diese stetige Entwicklung. Naphthenische Öle verbinden etablierte Größe mit dem stärksten Wachstum seiner Klasse, Körperpflegeformulierungen werden auf weiße Öle nach dem U.S. Pharmacopeia (USP)-Standard umgestellt, und integrierte asiatische Raffinerien nutzen ihre Rohstoffsicherheit, um Kostenvorteile gegenüber westlichen Wettbewerbern auszubauen. Gleichzeitig haben Schließungen von Gruppe-I-Raffinerien in Nordamerika und Europa die Handelsströme neu geordnet, während die PAH-Grenzwerte gemäß REACH Anhang XVII die Verlagerung hin zu hydrierten und naphthenischen Alternativen beschleunigen.

Wichtigste Erkenntnisse des Berichts

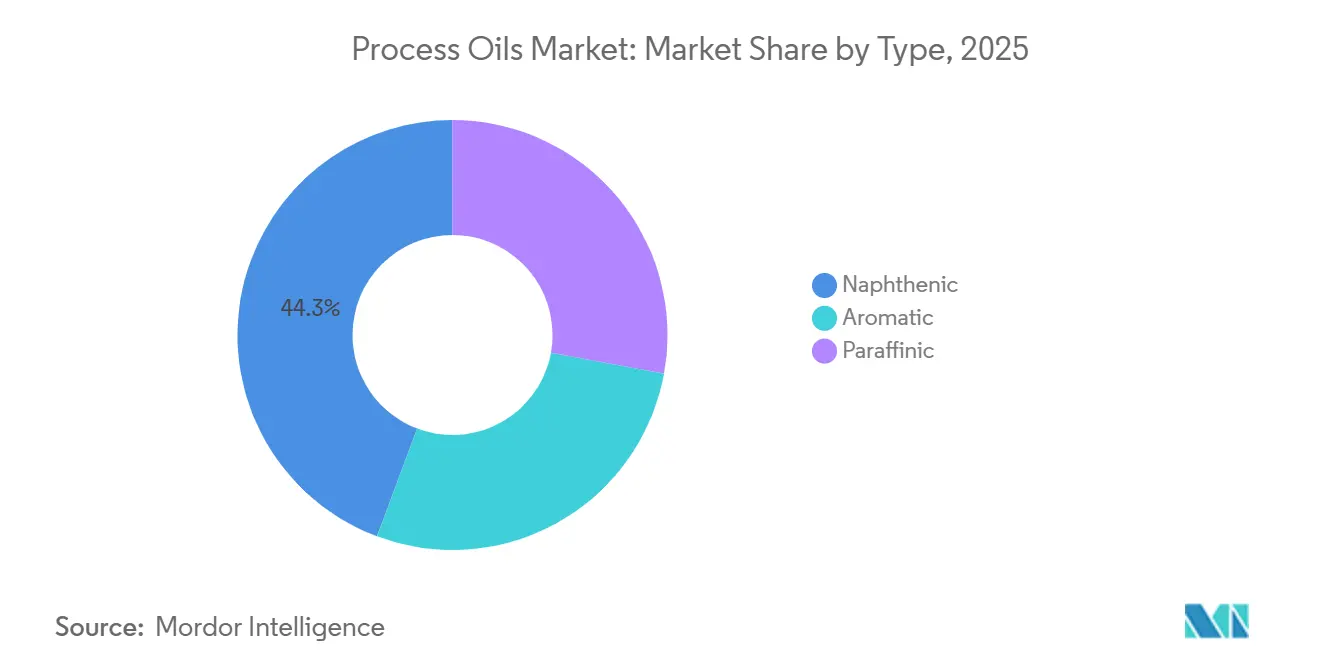

- Nach Typ führten naphthenische Öle mit einem Prozessöle-Marktanteil von 44,28 % im Jahr 2025 und wachsen bis 2031 mit einer CAGR von 6,03 %.

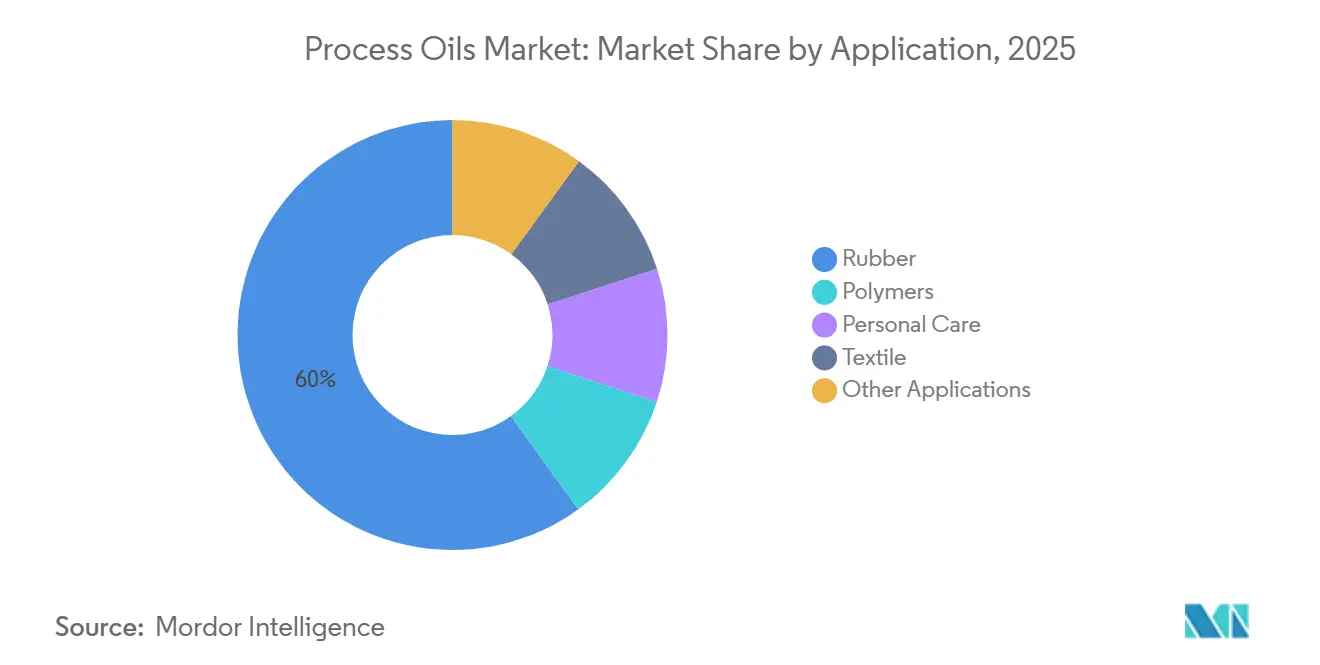

- Nach Anwendung entfiel auf Kautschuk im Jahr 2025 ein Anteil von 59,94 % an der Prozessöle-Marktgröße, während Körperpflege bis 2031 mit einer CAGR von 4,92 % wächst.

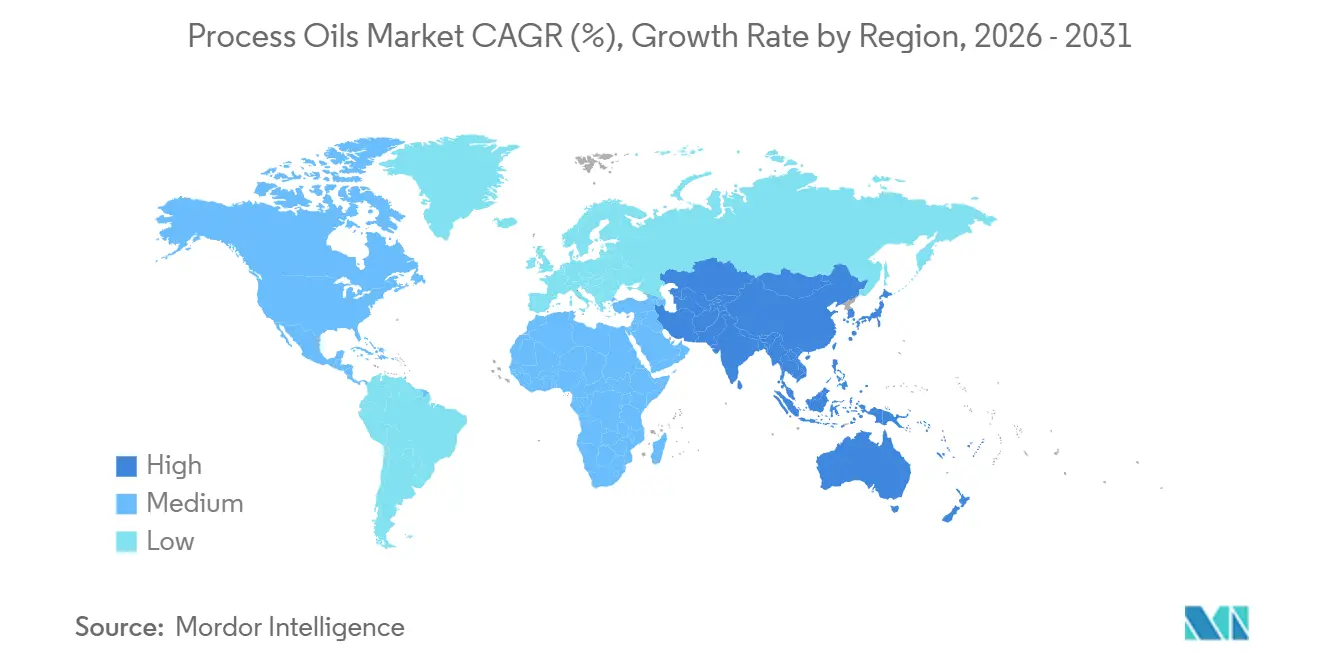

- Nach Geografie hielt der Asien-Pazifik-Raum im Jahr 2025 einen Anteil von 66,06 % an der Prozessöle-Marktgröße und soll bis 2031 eine CAGR von 2,94 % aufrechterhalten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Prozessöle-Markttrends und -Erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Kapazitätserweiterungen für Polymere und synthetischen Kautschuk | +0.9% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Erhöhte Nachfrage aus Hochleistungsreifenformulierungen | +0.7% | Global, mit Schwerpunkt in China, Indien, ASEAN | Kurzfristig (≤ 2 Jahre) |

| Wachstum naphthenischer Öle in Metallbearbeitungsflüssigkeiten für die Elektrofahrzeugfertigung | +0.6% | Asien-Pazifik und nordamerikanische Elektrofahrzeug-Hubs | Mittelfristig (2–4 Jahre) |

| Starker Anstieg von Körperpflegeformulierungen auf Basis weißer Prozessöle | +0.4% | Nordamerika und EU, aufkommend im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Umstellung auf ultra-VOC-arme Druckfarben unter Verwendung hydrierter Prozessöle | +0.2% | EU und Nordamerika, regulierungsgetrieben | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kapazitätserweiterungen für Polymere und synthetischen Kautschuk

Evonik's neue Polybutadien-Anlage in Shanghai, die kürzlich in Betrieb gegangen ist, hat die konzerneigene Nachfrage nach niedrigviskosen Prozessölen angekurbelt. Unterdessen deutet die Auslastungsrate von Dow auf einen sich verknappenden Markt hin, was Debottlenecking-Maßnahmen im Rahmen mehrjähriger Lieferverträge mit integrierten Raffinerien anregt. Naphthenische Qualitäten gewinnen Marktanteile, da lösungspolymerisierte Kautschukformulierungen ein überlegenes Lösevermögen erfordern, und asiatische Produzenten nutzen die gemeinsam angesiedelte Rohstoffbeschaffung zur Margensicherung. Diese Dynamiken vergrößern die adressierbare Basis für den Prozessöle-Markt und stärken das mittelfristige Wachstum. Handelsraffinerien ohne eigene Grundölströme sehen sich geringeren Margen gegenüber und werden in Richtung Spezialitätsnischen oder Importstrategien gedrängt.

Erhöhte Nachfrage aus Hochleistungsreifenformulierungen

Chinas Reifenproduktion hat ein deutliches Wachstum verzeichnet, wobei Premium-Radialreifenkategorien Prozessöle pro Verbindung einsetzen, was eine starke Nachfrage signalisiert. Während Premiumsegmente auf „grüne” Reifen setzen, die Silica zur Reduzierung des Rollwiderstands verwenden, hängen diese Innovationen von behandeltem destilliertem aromatischem Extrakt (TDAE) oder biobasierten Ersatzstoffen ab. Diese Ersatzstoffe müssen einen PAH-Grenzwert einhalten, einen Richtwert, der nun von globalen OEMs übernommen wurde. Unterdessen bevorzugen in Südasien und Afrika Diagonal- und Geländereifen weiterhin kostengünstigere aromatische Extrakte. Diese Wahl unterstreicht nicht nur eine geografische Arbitrage, sondern stärkt auch die Altkapazitäten in diesen Regionen. Mit der Weiterentwicklung von Reifenformulierungen entsteht ein breiteres Spektrum an Qualitätsanforderungen, das sicherstellt, dass der Prozessöle-Markt eng mit den Rhythmen der Automobilindustrie verknüpft bleibt.

Wachstum naphthenischer Öle in Metallbearbeitungsflüssigkeiten für die Elektrofahrzeugfertigung

Die Bearbeitung von Elektrofahrzeug-Batteriegehäusen erfordert Flüssigkeiten, die eine stabile Viskosität zwischen 10–80 °C aufrechterhalten. Naphthenische Öle erfüllen nicht nur dieses Kriterium, sondern weisen auch von Natur aus niedrige PAH-Gehalte auf. Eine im Jahr 2024 im Journal of Cleaner Production veröffentlichte Studie hob hervor, dass auf naphthenischer Basis basierende Mischungen bei der Kühleffizienz gegenüber ihren paraffinischen Gegenstücken im Vorteil sind. Da die globale Elektrofahrzeugproduktion bis 2028 voraussichtlich erheblich wachsen wird, wird die Nachfrage nach naphthenischen Flüssigkeiten voraussichtlich steigen. Die Leistungsempfindlichkeit gegenüber diesen Flüssigkeiten überwiegt Schwankungen der Rohstoffpreise, ermöglicht Premiumpreise und festigt ihren Spezialitätsstatus im größeren Prozessöle-Markt.

Starker Anstieg von Körperpflegeformulierungen auf Basis weißer Prozessöle

Da Dermatologie- und Babypflegemarken Spuren aromatischer Verbindungen eliminieren, sind USP-zertifizierte weiße Öle, die der FDA 21 CFR 178.3620(a) entsprechen, zum Mainstream geworden[1]U.S. FDA, "CFR Titel 21 §178.3620," fda.gov. Diese hochraffiniert Qualitäten erfahren eine Aufwertung ihres Marktwertes, selbst bei moderaten Mengenzuwächsen. Da Mittelschichtverbraucher in China und Indien zunehmend Premiumpflegeprodukte kaufen, reagieren regionale Produzenten wie Idemitsu und H&R mit der Ausweitung ihrer Weißölkapazitäten. Diese Verlagerung unterstreicht nicht nur die wachsende Nachfrage, sondern verbreitert auch die Marktabhängigkeit von Prozessölen über deren traditionellen Anker im Kautschuk hinaus.

Hemmnisse-Wirkungsanalyse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge PAH-Grenzwerte für aromatische Extrakte in der EU und Nordamerika | -0.8% | EU und Nordamerika, Ausstrahlungseffekte auf exportorientierte asiatische Produzenten | Kurzfristig (≤ 2 Jahre) |

| Schließungen von Gruppe-I-Grundölraffinerien mit Verknappung der Rohstoffversorgung | -0.5% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Preisvolatilität im Zusammenhang mit Rohöl- und Grundöl-Crackmargen | -0.3% | Global, am stärksten in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge PAH-Grenzwerte für aromatische Extrakte in der Europäischen Union und Nordamerika

Als Reaktion auf das Verbot von Prozessölen, die Benzo[a]pyren und PAH-Gesamtgehalte oberhalb festgelegter Schwellenwerte enthalten, gemäß REACH Anhang XVII wurden Reifenunternehmen gezwungen, von konventionellen Extrakten abzurücken[2]Europäische Chemikalienagentur, "REACH Anhang XVII Eintrag 8," echa.europa.eu. In Anlehnung an diese Maßnahmen haben nordamerikanische Regulierungsbehörden über kalifornische Gesetze ähnliche Schwellenwerte festgelegt. Diese regulatorische Angleichung, kombiniert mit der Schließung von Shells Aromatenanlage in Pernis im Jahr 2025 und ExxonMobils Rückzug aus Beaumont im Jahr 2023, hat zu einem verminderten Angebot an konformem TDAE geführt. Infolgedessen stiegen die Spot-TDAE-Preise, was kostensensible Verarbeiter unter Druck setzt und das kurzfristige Wachstum im Prozessöle-Markt hemmt.

Schließungen von Gruppe-I-Grundölraffinerien mit Verknappung der Rohstoffversorgung

Zwischen 2023 und 2025 verschwand erhebliche Gruppe-I-Kapazität, als Chevron, Phillips 66, Marathon und HF Sinclair veraltete Anlagen rationalisierten, die modernen Schmierstoffspezifikationen nicht mehr entsprachen. Da Prozessöle gemeinsam mit Gruppe-I-Strömen produziert werden, verknappte sich das westliche Angebot, und Spotimporte aus Südkorea oder Indien zogen Frachtaufschläge nach sich. Integrierte asiatische Raffinerien, gut mit Rohstoffen versorgt, weiteten ihre Exporte aus und vergrößerten ihren Preisvorsprung, doch lange Transitzeiten setzen Käufer einer Volatilität aus, die die Expansion des Prozessöle-Marktes in defizitären Regionen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Naphthenische Öle erobern Premiumanwendungen

Naphthenische Qualitäten hielten im Jahr 2025 einen Prozessöle-Marktanteil von 44,28 % und wachsen mit einer CAGR von 6,03 % – eine seltene Kombination aus Größe und Dynamik. Ihre cycloparaffinische Struktur verleiht ihnen Tieftemperaturfließfähigkeit und ein hohes Lösevermögen, was sie in Metallbearbeitungsflüssigkeiten für Elektrofahrzeuge und ultra-PAH-armen Reifenlaufstreifen unverzichtbar macht. Paraffinische Öle decken den mittleren Bedarf in Kautschuk und Polymeren, während aromatische Öle im Asien-Pazifik-Raum, wo die Durchsetzung lockerer ist, eine Stellung in Diagonalreifen und Asphalt behalten.

Nynas, Ergon und Calumet investieren in Anwendungslabore, um naphthenische Lösungen gemeinsam mit Reifenherstellern zu entwickeln und langfristige Verträge zu sichern, die sie vor Rohölschwankungen schützen. Reichlich vorhandene paraffinische Gruppe-II- und Gruppe-III-Rohstoffe halten paraffinische Preise wettbewerbsfähig, doch Kommoditisierung erodiert die Margen. Sollten China und Indien im Laufe dieses Jahrzehnts EU-äquivalente PAH-Normen einführen, könnte ein erheblicher Teil der aromatischen Nachfrage wegfallen und Vermögenswerte in Südkorea und Thailand stranden. Diese gegenläufigen Kräfte halten den Prozessöle-Markt in Bewegung und belohnen flexible Produzenten.

Nach Anwendung: Kautschuk dominiert, Körperpflege beschleunigt sich

Kautschuk verbrauchte im Jahr 2025 59,94 % des Volumens, was die starke Abhängigkeit von Reifen von Streckölen zur Verbesserung der Verarbeitbarkeit und Biegeermüdungsbeständigkeit widerspiegelt. Reifenzyklen bleiben an die Automobilnachfrage gebunden, sodass eine makrowirtschaftliche Abschwächung auf die Prozessöle-Marktgröße durchschlagen kann. Körperpflege verzeichnet eine CAGR von 4,92 %, da Marken Lotionen und Babyöle mit FDA-zertifizierten weißen Ölen reformulieren, die allergene Rückstände eliminieren.

Polymere profitieren von Polyolefinzusätzen im Nahen Osten, obwohl PVC-Weichmacher einer Migrationsprüfung unterliegen, die den Ölverbrauch pro Tonne Harz verringert. Textilschmiermittel gehen in Europa und Nordamerika zurück, da Bekleidung nach Asien verlagert wird, aber integrierte Werke in China beziehen kostengünstige Öle von Sinopec und halten das Basisvolumen aufrecht. Zusammen diversifizieren diese Teilsektoren den Prozessöle-Markt und dämpfen die übermäßige Abhängigkeit von einem einzelnen Endverbrauch.

Geografische Analyse

Der Asien-Pazifik-Raum hielt im Jahr 2025 einen Prozessöle-Marktanteil von 66,06 % und ist auf eine CAGR von 2,94 % bis 2031 ausgerichtet. Integrierte Komplexe in Maoming, Dalian und Jinling co-produzieren Grundöle und Prozessöle und verschaffen Sinopec und PetroChina einen Lieferkostenvorteil. Chinas Reifenproduktion verbraucht eine erhebliche Menge Öl. Die indische Nachfrage steigt, da gewerbliche Fahrzeugflotten größer werden, während Südkorea und Japan hochwertige weiße Öle für Elektronik- und Pharmanischen exportieren. Die Rohstoffsicherheit und Größe der Region legen nahe, dass ihr Anteil sogar noch leicht steigen könnte, was ihre Führungsposition im globalen Prozessöle-Markt zementiert.

Nachdem Gruppe-I-Schließungen in Beaumont, El Segundo und San Francisco die jährliche Kapazität verringert haben, kämpft Nordamerika mit strukturellen Engpässen. Während Calumet, HF Sinclair und Ergon nahezu voll ausgelastet betrieben werden, haben punktuelle Engpässe die TDAE-Preise in die Höhe getrieben. Obwohl Importe aus Südkorea dazu beitragen, die Lücke zu füllen, sind sie mit erheblichen Frachtkosten verbunden, die die Margen der Käufer belasten. Da Kanada über ein kleineres Grundölsortiment verfügt, wird seine Importabhängigkeit anhalten und das Volumenwachstum im Prozessöle-Markt begrenzen.

Europa spiegelt dieses Muster wider: Shells Schließung in Pernis und Totals Umrüstung in Gonfreville verknappten das Angebot, selbst als die Reifennachfrage von Michelin und Continental stabil blieb. Die Einhaltung der REACH-PAH-Grenzwerte hat die Verlagerung zu hydrierten paraffinischen und naphthenischen Qualitäten beschleunigt und die durchschnittlichen Stückwerte angehoben. Südamerika sowie Naher Osten und Afrika bleiben schmale, aber wachsende Absatzmärkte, begünstigt durch chinesische Reifenhersteller, die Werke in Brasilien und Südafrika errichten. Die Frachtökonomie macht eine lokalisierte Versorgung attraktiv und lädt Petrobras und Sasol ein, regionale Anteile am Prozessöle-Markt zu erschließen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Prozessöle beginnt mit Rohöl- und Vakuumgasöl-Einsatzstoffen, die in Raffinerien (oft parallel zur Produktion von Group I/II/III) zu Grundöl- und Prozessölströmen umgewandelt werden. Raffineure führen anschließend Hydrotreating- und Veredelungsschritte durch, um die Anforderungen an geringen PAK-Gehalt und Weißöl-Reinheit zu erfüllen. Integrierte Raffineure und Spezialhersteller, darunter Shell, ExxonMobil, Chevron, TotalEnergies, Nynas, H&R und Ergon, versorgen Mischer und Compoundeure, die Sorten für Kautschuk, Polymere, Metallbearbeitungsflüssigkeiten, Druckfarben und Körperpflegeprodukte anpassen, wobei technische Serviceleistungen und Anwendungslabore zunehmend genutzt werden, um Formulierungen zu qualifizieren und langfristige Abnahmeverträge zu sichern.

Der Vertrieb erfolgt typischerweise über Tanklager und Chemiedistributoren zu Reifen- und Kautschukwerken sowie anderen industriellen Anwendern. Da qualitätssensible Sorten eine eigene Logistik benötigen (getrennte Tanks, beheizte Lagerung und Kontaminationskontrolle), hat die durch die Rationalisierung von Group I bedingte Angebotsverknappung die Bedeutung von Handelsströmen von überschüssigen asiatischen Raffinerien nach Nordamerika und Europa erhöht. Käufer setzen zudem verstärkt auf Dual-Sourcing und regionale Beschaffung, um Frachtrisiken und Lieferschwankungen zu steuern. Administrative Reibungen, einschließlich verstärkter Zollprüfungen bei der Klassifizierung von Ölprodukten, können zu kurzen Lieferverzögerungen führen, wodurch lokale Lagerbestände und vertraglich gesicherte Lieferungen für Kautschukkunden mit hohem Durchsatz wertvoller werden.

Wettbewerbslandschaft

Der Prozessöle-Markt ist mäßig konsolidiert. Regionale Spezialisten konzentrieren sich auf technischen Service und bieten maßgeschneiderte naphthenische oder weiße Öle an, die in Metallbearbeitungsflüssigkeiten und Körperpflegeprodukten Preisaufschläge erzielen. Fusionen und Übernahmen werden bei Nischenproduzenten diskutiert, da Konzerne nach Spezialmärgen suchen. Dennoch bleiben Bewertungen diszipliniert, da kein einzelnes Übernahmeziel einen nennenswerten Marktanteil auf sich vereint. In Abwesenheit transformativer Transaktionen wird die Landschaft voraussichtlich fragmentiert bleiben und agile Unternehmen belohnen, die ihre Portfolios im Einklang mit der sich verschärfenden Politik in wichtigen Volkswirtschaften auf PAH-arme und biobasierte Qualitäten ausrichten können.

Führende Unternehmen im Prozessöle-Markt

Nynas AB

Shell plc

Exxon Mobil Corporation

Ergon Inc.

LUKOIL

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich auf hochwertige, konforme Formulierungen, bei denen Kunden für geringen PAK-Gehalt und hohe Reinheit zahlen und nicht nur für die Menge. Das zeigt sich bei Weißölen der USP-Qualität für Körperpflegeprodukte (im Einklang mit FDA 21 CFR 178.3620(a)) sowie bei naphthenischen oder hydrobehandelten Sorten, die in EV-bezogenen Metallbearbeitungsflüssigkeiten eingesetzt werden und eine stabile Viskosität über weite Betriebstemperaturbereiche benötigen. Anbieter, die Flexibilität bei Einsatzstoffen mit technischer Unterstützung für Reifenhersteller und OEM-ausgerichtete Formulierungen verbinden, verfügen über eine stärkere Position, da Compoundeure sich von aromatenreicheren Extrakten unter Schwellenwerten im Stil von REACH Anhang XVII abwenden.

Ein zweiter Chancenbereich sind nachhaltigkeitsgekennzeichnete Prozessöle, die die fossile Intensität senken können und dennoch in Kautschukformulierungen verarbeitbar bleiben. 2024 brachte Nynas ein Kautschuk-Prozessöl auf Basis erneuerbarer Rohstoffe für SBR- und BR-Elastomere auf den Markt, und Panama Petrochem führte ein öko-zertifiziertes, biobasiertes Kautschuk-Prozessöl aus Rizinusöl ein, was eine Vermarktung über den Pilotmaßstab hinaus zeigt. Auf der Angebotsseite verändern Raffinerie-Umrüstungen hin zu höherwertigen Grundölen ebenfalls die Verfügbarkeit von Prozessölen und die Handelsmuster, was Chancen für Mischer und Distributoren schafft, die zuverlässige konforme Ströme sichern, die Logistik managen und eine breite Portfolio-Palette über naphthenische, paraffinische und behandelte aromatische Alternativen hinweg anbieten können.

Aktuelle Branchenentwicklungen

- Februar 2026: Nynas AB genehmigte eine Investition von 213 Mio. SEK zur Erweiterung der Vakuumdestillationskapazität in seiner Raffinerie Nynashamn. Das Projekt stärkt die Verarbeitungskapazität für Einsatzstoffe, die die Versorgung mit naphthenischen und Spezialölen unterstützt – ein wichtiger Hebel, da Kunden zunehmend auf Prozessölformulierungen mit geringem PAK-Gehalt und höherer Reinheit umsteigen.

- September 2025: Exxon Mobil Corporation nahm sein Resid Upgrade Project in Singapur unter Einsatz proprietärer Technologie in Betrieb und erhöhte die Produktion von Group-II-Grundölen um 20.000 Barrel pro Tag, einschließlich EHC 340 MAX. Die höhere regionale Verfügbarkeit von Group II unterstützt die Wirtschaftlichkeit der Mischung paraffinischer Prozessöle und verbessert die Versorgungsoptionen für den asiatisch-pazifischen Raum und Exportmärkte.

- Januar 2024: Shell traf eine endgültige Investitionsentscheidung zur Umrüstung des Hydrocrackers an seinem Standort Wesseling im Energy and Chemicals Park Rheinland in Deutschland zur Herstellung von Group-III-Grundölen mit einem Ziel von 300.000 Tonnen pro Jahr. Die Umrüstung verdeutlicht die anhaltende Optimierung europäischer Raffinerien hin zu höherwertigen Grundölen – ein Wandel, der die Nebenprodukt-Palette und die Beschaffungsstrategie für konforme Prozessöle in der Region verändern kann.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Prozessöle mineralische und spezielle Kohlenwasserstofföle, die in Kautschuk, Polymere und ähnliche Formulierungen eingemischt werden, um Verarbeitung, Weichheit und Endprodukteigenschaften zu verbessern. Die Größenbestimmung spiegelt gehandelte und verbrauchte Mengen in den wichtigsten Industrieregionen wider.

Ausschlüsse des Umfangs: Nicht erfasst werden fertige Schmierstoffe und Fette, die zur Ausrüstungsschmierung verkauft werden, sowie Rohöl- und Raffinerie-Einsatzstoffe, die nicht als Prozessöl-Sorten verkauft werden.

Übersicht der Segmentierung

- Nach Typ

- Aromatisch

- Paraffinisch

- Naphthenisch

- Nach Anwendung

- Kautschuk

- Polymere

- Körperpflege

- Textil

- Sonstige Anwendungen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und übriges Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau der Angebots- und Nachfragekarte für Prozessöle nach Sortenfamilien und nach den wichtigsten verbrauchenden Branchen. Wir stützen uns auf öffentliche Quellen wie staatliche Handelsstatistiken, Leitfäden zu Zoll-HS-Codes, statistische Veröffentlichungen zu Raffinerien und Grundölen sowie makroökonomische Indikatoren aus Quellen wie der Weltbank und dem IWF, um den Hintergrund der Nachfrage zu bestimmen.

Anschließend überprüfen wir Richtung und Wendepunkte anhand von Quellen wie nationalen Statistikbehörden, Branchen- und Kautschukverbänden, peer-reviewten Fachartikeln zu Kautschukmischungen und Ölkompatibilität sowie umwelt- oder chemikalienrechtlichen Vorschriften, die den Aromatengehalt und PAK-Grenzwerte betreffen. Geschäftsberichte von Unternehmen, Investorenpräsentationen und Pressemitteilungen werden genutzt, um Kapazitätserweiterungen, Revisionszyklen und Portfolioverschiebungen zu bestätigen. Wir nutzen zudem kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen, Patentdatenbanken und sendungsbezogene Import- und Exportdaten, wo dies hilft, handelsgetriebene Märkte zu validieren. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Primärgespräche wurden mit Prozessöl-Herstellern, Distributoren, Compoundeuren und großen Endanwendern in der Kautschuk- und Polymerverarbeitung geführt, um wichtige Annahmen zu Sortenmix, Preisspannen und Substitutionsverhalten zu bestätigen. Für einen globalen Markt haben wir sichergestellt, dass die Befragtengruppe APAC, EMEA und Amerika abdeckt, und wir haben sowohl kaufmännische als auch technische Rollen einbezogen, um zu prüfen, wie sich die Nachfrage verändert, wenn sich Vorschriften oder Rohstoffkosten ändern.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 16% | APAC: 47% |

| Mid-Tier: 57% | Funktions-/Bereichsleiter: 41% | EMEA: 31% |

| Kleinere Akteure: 16% | Manager: 43% | Amerika: 22% |

Marktgrößenbestimmung & Prognose

Das Kernmodell basiert auf einem Top-down-Ansatz, bei dem Raffinerie- und Grundölproduktion, Handelsströme sowie nachgelagerte Kautschuk- und Polymeraktivitäten genutzt werden, um den adressierbaren Nachfragepool für Prozessöle nach Region zu rekonstruieren und anschließend in Marktgesamtwerte zu übersetzen. Um die Zahlen realistisch zu halten, gleichen wir die Gesamtwerte mit selektiven Bottom-up-Näherungen ab, wie etwa dem Aufsummieren eines Stichprobensatzes von Lieferantenvolumina, Kanalprüfungen mit Distributoren und einer ASP-mal-Volumen-Logik nach Sortenfamilie, bevor abschließende Anpassungen vorgenommen werden.

Zu den im Modell verwendeten Eingaben zählen Produktionstrends bei Reifen und allgemeinen Kautschukwaren, Polymerverarbeitungsaktivität, die Mixverschiebung zwischen aromatischen, paraffinischen und naphthenischen Sorten, typische Dosierraten von Extenderölen in Kautschukformulierungen sowie beobachtete Preisunterschiede im Zusammenhang mit Viskosität und Aromatengehalt. Für die Prognose wird eine Szenarioanalyse rund um drei praktische Treiber genutzt: industrielles Produktionswachstum, regulatorische Verschärfungen, die den zulässigen Aromatengehalt verändern, sowie Rohstoffschwankungen, die die Raffineriewirtschaft und die Substitution zwischen Sorten beeinflussen. Wo die Sichtbarkeit auf Länderebene schwächer ist, verwenden wir regionale Proxys, die an die Handelsintensität und die Fertigungsleistung gekoppelt sind, und überprüfen diese Annahmen dann anhand von Primärgesprächen, um sie fundiert zu halten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Abgleichsrunden, damit sich die Ergebnisse nicht auf einen einzigen Datenstrom stützen. Wir vergleichen die Modellergebnisse mit unabhängigen Signalen wie regionalen Handelsbilanzen, gemeldeten Raffinerieauslastungsraten und nachgelagerten Kautschukverbrauchsindikatoren und untersuchen anschließend größere Abweichungen vor der internen Freigabe.

Wird eine wesentliche Abweichung festgestellt, kontaktiert das Team erneut Branchenteilnehmer, um zu klären, ob es sich um eine vorübergehende Störung, ein Problem bei der Preissetzung oder eine strukturelle Verschiebung bei der Sortennutzung handelt. Die Berichte werden jährlich aktualisiert, und bei wesentlichen Ereignissen, einschließlich Regulierungsänderungen, Raffinerieausfällen und größeren Kapazitätserweiterungen, erfolgen Zwischenaktualisierungen. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktgröße für Prozessöle von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für Prozessöle stimmen oft nicht überein, da die Produktdefinition nicht einheitlich ist und da manche Autoren unterschiedliche Basisjahre und Preiszeitpunkte verwenden. Unterschiede zeigen sich auch, wenn eine Schätzung aus nachgelagerten Kautschukindikatoren aufgebaut wird und eine andere aus Wertschöpfungsketten im Schmierstoffstil.

Eine häufige Diskrepanz besteht darin, ob benachbarte Kategorien einbezogen werden, wie fertige Schmierstoffe, Fette und andere funktionale Öle, die für Ausrüstung und nicht für Compoundierung verkauft werden. Manche Schätzungen wenden zudem eine einheitliche globale Preiskurve über alle Regionen an, obwohl sich Sortenmix und Compliance-Anforderungen auf die Preisgestaltung auswirken können. Bei Mordor Intelligence werden diese benachbarten Erlöse aus fertigen Schmierstoffen nicht mitgezählt, und die Größenbestimmung bleibt an Prozessölsorten gebunden, die in Anwendungen wie Kautschuk und Polymeren eingesetzt werden, mit Volumina, die an den auf der Berichtsseite gezeigten Tonnage-Ausblick von 2026 bis 2031 verankert sind.

Vergleich als Benchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,33 Mio. USD (2026) | |

| Globale Beratungsgesellschaft A | 5,72 Mrd. USD (2025) | Verwendet eine breitere Wertschöpfungsketten-Betrachtung, die Werksabgabeerlöse aus fertigen Schmierstoffen und verwandten Dienstleistungen einbeziehen kann, und weist zudem ein anderes Basisjahr aus, das Preis- und Umrechnungsannahmen verschiebt. |

| Branchenforschungsgruppe B | 5,00 Mrd. USD (2024) | Stützt sich häufig auf einen einzigen Basisjahreswert mit begrenzter Klarheit über Ausschlüsse auf Sortenebene und kann Extenderöle und angrenzende industrielle Ölanwendungen einbeziehen, was die Gesamtwerte gegenüber einem reinen Compoundierungs-Nachfragepool aufbläht. |

Insgesamt lässt sich die Streuung der veröffentlichten Werte hauptsächlich durch unterschiedliche Umfangsentscheidungen und die Ausrichtung der Basisjahre erklären, verstärkt durch die Art der Preisanwendung über Regionen und Sorten hinweg. Indem das Modell auf Fertigungsnachfrageindikatoren rückführbar gehalten und anhand von Handels- und Angebotssignalen überprüft wird, bleibt die Schätzung reproduzierbar und lässt sich leichter abgleichen, wenn neue Informationen auftauchen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Prozessöle-Markt derzeit und wie sind die Wachstumsaussichten bis 2031?

Die Größe des Prozessöle-Marktes beträgt im Jahr 2026 5,33 Millionen Tonnen und soll bis 2031 6,06 Millionen Tonnen erreichen, was einer CAGR von 2,61 % entspricht.

Welche Art von Prozessöl wächst am schnellsten?

Naphthenische Öle wachsen mit einer CAGR von 6,03 %, begünstigt durch PAH-arme Chemie und überlegenes Lösevermögen, das in Metallbearbeitungsflüssigkeiten für Elektrofahrzeuge und Premiumreifenlaufflächen benötigt wird.

Warum ist der Asien-Pazifik-Raum die dominierende Region für Prozessöle?

Integrierte chinesische und indische Raffinerien co-produzieren Grund- und Prozessöle zu niedrigen Kosten und unterstützen Reifen- und Polymerkapazitäten, die zusammen im Jahr 2025 66,06 % der weltweiten Nachfrage repräsentieren.

Welches Endverbrauchssegment bietet das höchste Wachstumspotenzial?

Körperpflegeprodukte, insbesondere Babyöle und dermatologische Salben, wachsen mit einer CAGR von 4,92 %, da Marken auf USP-zertifizierte weiße Öle umsteigen, um Reinheit und Hautverträglichkeit zu gewährleisten.

Welche Wettbewerbsstrategien verfolgen führende Anbieter?

Wichtige Marktteilnehmer konzentrieren sich auf die Integration der Rohstoffversorgung, Compliance-Investitionen und die gemeinsame Entwicklung mit Reifen-, Elektrofahrzeug- und Körperpflegekunden, um langfristige Abnahmevereinbarungen und höhere Margen zu sichern.

Seite zuletzt aktualisiert am: