Kolumbien Kraftfahrzeugmotorenöle Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

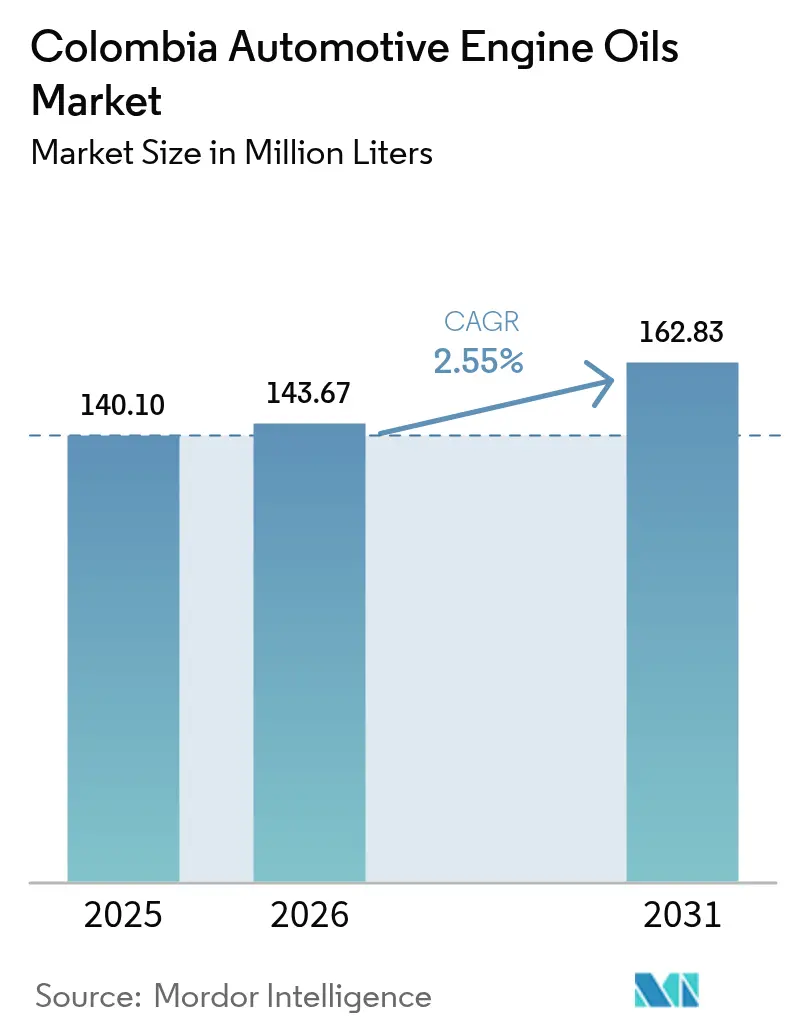

| Marktgröße im Basisjahr (2025) | 140.10 Millionen Liter |

| Marktvolumen (2026) | 143.67 Millionen Liter |

| Marktvolumen (2031) | 162.83 Millionen Liter |

| Wachstumsrate (2026 - 2031) | 2.55% CAGR |

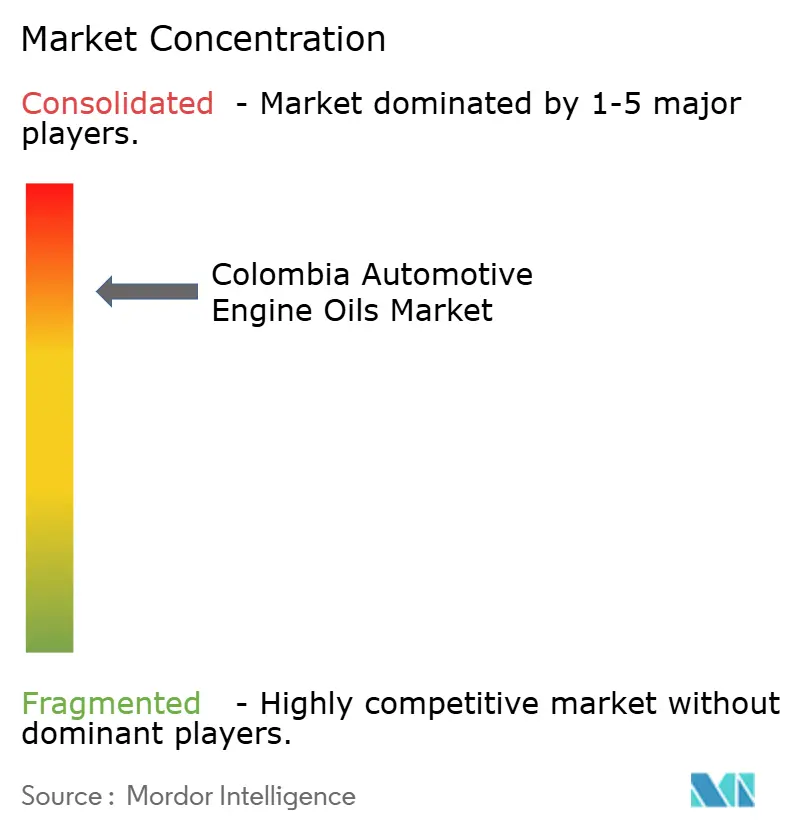

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kolumbien Kraftfahrzeugmotorenöle Marktanalyse von Mordor Intelligence

Die Marktgröße für Kolumbien Kraftfahrzeugmotorenöle wurde im Jahr 2025 auf 140,10 Millionen Liter bewertet und wird voraussichtlich von 143,67 Millionen Litern im Jahr 2026 auf 162,83 Millionen Liter bis 2031 wachsen, bei einer CAGR von 2,55 % während des Prognosezeitraums (2026-2031). Diese Wachstumstrajektorie wird durch den auf Motorräder ausgerichteten Mobilitätsboom, die schrittweise Elektrifizierung gewerblicher Flotten und die Peso-Abwertung geprägt, die die Fahrzeugerneuerungszyklen verlängert und den Schmierstoffverbrauch aufrechterhält[1]Ministerio de Transporte, "Colombia firma la Declaración de Vehículos de Cero Emisiones (ZEV)," mintransporte.gov.co . Die Nachfragemuster unterscheiden sich zwischen Personenkraftwagen-Motoröl, Schwerlast-Motoröl und Motorradmotorenöl, wobei die Motorrad-Neuzulassungen im Oktober 2024 um 35,32 % im Jahresvergleich gestiegen sind. Die Grundölpräferenzen bleiben auf Mineralformulierungen ausgerichtet, auch wenn OEM-Hersteller Niedrigviskositäts-Syntheseöle für Kraftstoffeffizienzgewinne vorschreiben. Konsolidierungsaktivitäten, exemplarisch verdeutlicht durch Saudi Aramcos Übernahme des kolumbianischen Netzes von Primax für 3,5 Milliarden USD, verschärfen den Wettbewerbsdruck und unterstreichen die Bedeutung der Vertriebsreichweite.

Wichtigste Erkenntnisse des Berichts

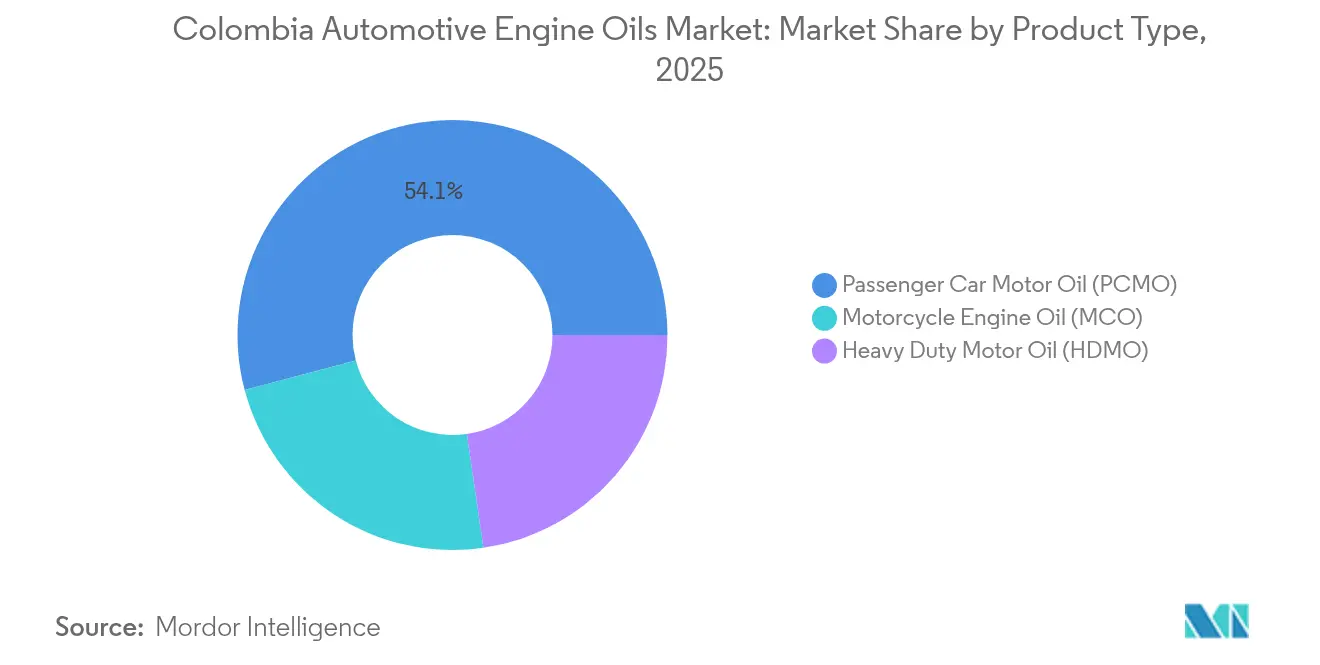

- Nach Produkttyp entfielen auf Personenkraftwagen-Motoröl im Jahr 2025 54,12 % des Marktanteils am Kolumbien Kraftfahrzeugmotorenöle Markt, während Motorradmotorenöl bis 2031 voraussichtlich mit einer CAGR von 2,74 % wachsen wird.

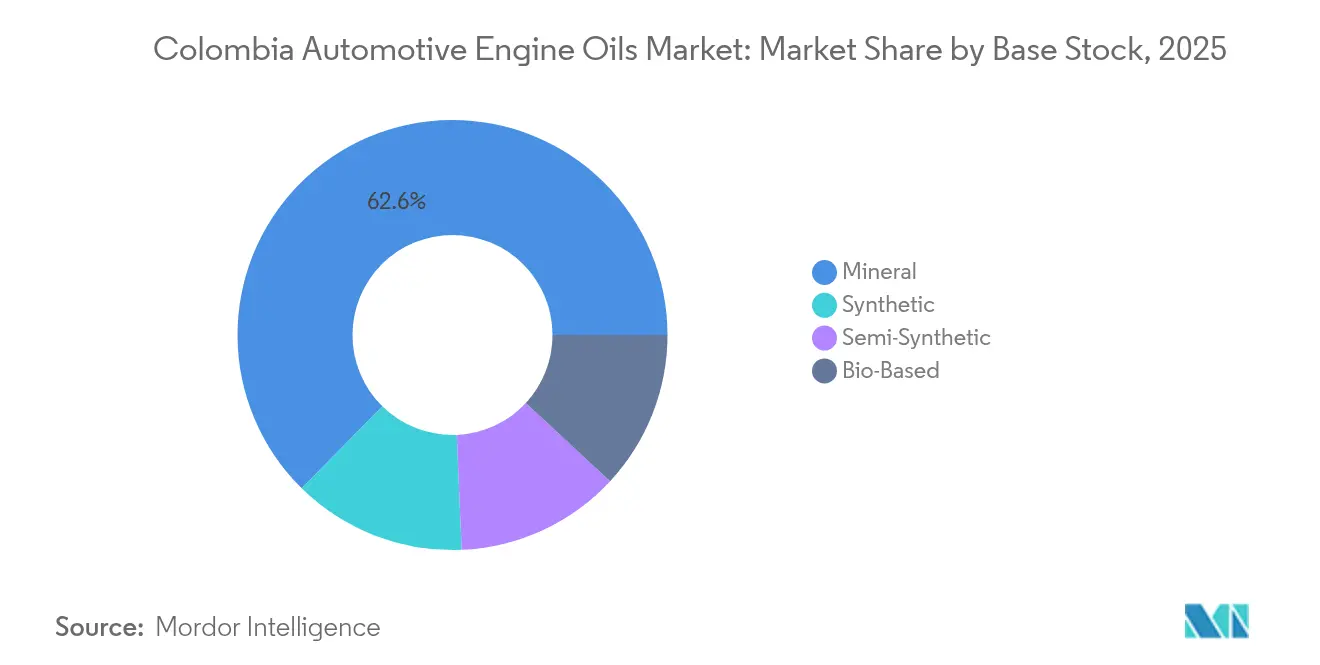

- Nach Grundöl hielten Mineralformulierungen im Jahr 2025 einen Anteil von 62,63 % an der Marktgröße des Kolumbien Kraftfahrzeugmotorenöle Marktes; synthetische Varianten werden voraussichtlich bis 2031 mit einer CAGR von 2,86 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Kolumbien Kraftfahrzeugmotorenöle Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Auf Motorräder ausgerichteter Mobilitätsboom | +0.80% | Korridore Bogotá, Medellín, Cali | Mittelfristig (2-4 Jahre) |

| Alternder Fuhrpark von Personenkraftwagen und leichten Nutzfahrzeugen | +0.60% | Landesweit; stärker in Sekundärstädten | Langfristig (≥4 Jahre) |

| Expansion von Schnellwechsel- und Einzelhandelsketten | +0.40% | Wichtige städtische Zentren | Mittelfristig (2-4 Jahre) |

| OEM-Wechsel zu Niedrigviskositäts-Syntheseölen | +0.30% | Landesweit | Langfristig (≥4 Jahre) |

| Zunehmende lokale Montage von SUVs und Pickups erhöht Ölwannenvolumen | +0.20% | Fertigungszentren: Regionen Bogotá, Medellín | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Auf Motorräder ausgerichteter Mobilitätsboom

Die Motorrad-Neuzulassungen stiegen bis Oktober 2024 um 16,71 % im Jahresvergleich auf 658.637 Einheiten und unterstreichen damit einen strukturellen Wandel hin zur Zweiradmobilität in überfüllten Städten. Die Expansion des Gesamtbestands verstärkt die Nachfrage nach Motorradmotorenölen, da die Wartungsintervalle unter kolumbianischen Bedingungen von 3.000–4.000 km für Mineralölqualitäten bis zu 10.000 km für Syntheseöle reichen. Schnellwechsel-Betreiber zielen auf dieses Hochfrequenz-Wartungssegment ab und veranlassen Schmierstoffanbieter, Packungsgrößen und Additivpakete für Nassküpplungsleistung anzupassen. Verlängertes Leerlaufen im dichten Stadtverkehr beschleunigt den thermischen Abbau und erhöht die Wechselhäufigkeit weiter. Infolgedessen verzeichnet der Kolumbien Kraftfahrzeugmotorenöle Markt einen Volumenaufschwung, der das langsamere Wachstum bei Personenkraftwagen ausgleicht.

Alternder Fuhrpark von Personenkraftwagen und leichten Nutzfahrzeugen

Peso-Abwertung und begrenztes Lagerangebot treiben die Preise für Neufahrzeuge in die Höhe, was die Verbraucher dazu veranlasst, ältere Fahrzeuge länger zu behalten, und die Ölwechselhäufigkeit im Verhältnis zu den Werksempfehlungen erhöht. Fahrzeuge, die 10 Jahre oder älter sind, dominieren in Sekundärstädten, wo die Kostensensibilität Mineral- oder halbsynthetische Öle fördert. Hochviskositäts-PCMO-Qualitäten bleiben verbreitet, da ältere Motoren größere Spielräume und höhere Verbrauchsraten aufweisen. Serviceanbieter nutzen den alternden Fahrzeugbestand, indem sie Öl- und Filteraktionen bündeln, um Stammkunden zu gewinnen. Dieses Verhalten bewahrt das Basisvolumen, auch wenn die Syntheseölpenetration in Premium-Stadtflotten zunimmt, und stärkt die Widerstandsfähigkeit des Kolumbien Kraftfahrzeugmotorenöle Marktes.

Expansion von Schnellwechsel- und Einzelhandelsketten

Einzelhändler wie Terpel planen 60 neue Standorte, während Coéxito Energiteca-Servicebuchten einrichtet, die Kraftstoffverkauf mit Schnellwechselservices integrieren. Das standardisierte Modell verkürzt Servicezeiten und steigert die Produktglaubwürdigkeit durch Markensichtbarkeit. Städtische Verbraucher schätzen den Komfort, was zu regelmäßigen Besuchen animiert und den Durchsatz sowie den Schmierstoffabsatz steigert. Franchise-Formate wie Grease Monkey nutzen etablierte Kundenströme und ermöglichen Skaleneffekte im Bestandsmanagement. Vertriebspartnerschaften werden entscheidend, da Ketten eine gesicherte Bevorratung und OEM-zugelassene Produkte vorschreiben, was die Wettbewerbsvorteile für Lieferanten mit robuster Logistik vertieft. Diese Faktoren stützen die jährlichen Volumina im Kolumbien Kraftfahrzeugmotorenöle Markt.

OEM-Wechsel zu Niedrigviskositäts-Syntheseölen

Globale Emissions- und Kraftstoffeffizienzvorschriften veranlassen Automobilhersteller, 0W-20 oder sogar 0W-16 Qualitäten für Importmodelle zu empfehlen. Der Wechsel von 15W-40 auf 10W-30 liefert Kraftstoffeinsparungen von nahezu 1 % und unterstützt verlängerte Ölwechselintervalle von 7.000–10.000 km, was die höheren Produktkosten teilweise ausgleicht. Hohe Einzelhandelsaufschläge schränken die Einführung auf garantiesensible Käufer und Flottenoperatoren mit Gesamtbetriebskostenmodellen ein, jedoch verbessert die schrittweise Durchdringung den Rentabilitätsmix. Mischbetriebe reagieren mit halbsynthetischen Hybriden, um Kostenunterschiede zu überbrücken. Da OEM-Hersteller kolumbianische Spezifikationen an globale Plattformen angleichen, steigt der Anteil von Syntheseölen allmählich an und bereichert den Wertpool des Kolumbien Kraftfahrzeugmotorenöle Marktes.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Elektrifizierungsprogramme für Taxis und Busse | -0.30% | Bogotá, Medellín | Mittelfristig (2-4 Jahre) |

| Preisvolatilität bei Grundölen | -0.20% | National | Kurzfristig (≤2 Jahre) |

| Informelle Wiederverwendung / Kultur verlängerter Ölwechselintervalle | -0.10% | Ländliche und sekundäre städtische Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierungsprogramme für Taxis und Busse

Pilotprojekte mit Elektrotaxis in Bogotá und Medellín zeigen jährliche Wartungskosten von 97 USD für batteriebetriebene Antriebe gegenüber 588–619 USD für Verbrennungsmotoren, was die Einführung in Hochauslastungsflotten beschleunigt. Beschaffungsrichtlinien des öffentlichen Sektors begünstigen emissionsfreie Busse und erodieren das Schwerlast-Motorölvolumen im Kolumbien Kraftfahrzeugmotorenöle Markt. Dennoch bremsen Infrastrukturlücken und Anschaffungskosten den Wandel und gewährleisten einen langwierigen Mix aus Verbrennungsmotor- und Elektrofahrzeugen. Schmierstoffanbieter erkunden Thermomanagementflüssigkeiten für Elektrofahrzeuge, um den Volumenverlust auszugleichen. Schulungsprogramme für gemischte Flotten schaffen Querverkaufsmomente während des Übergangszeitraums.

Preisvolatilität bei Grundölen

Importierte Grundöle setzen lokale Mischbetriebe Rohölpreisschwankungen und Währungsrisiken aus, wobei Brent bis 2026 bei rund 73 USD pro Barrel prognostiziert wird[2]Weltbank, "Rohstoffmärkte Ausblick," worldbank.org . Kleinere Anbieter geraten unter Margendruck, wenn die Peso-Abwertung die Inputkosten schneller erhöht als die Einzelhandelspreise. Distributoren passen ihre Bestandszyklen an, um das Risiko abzusichern, aber abrupte Preisverschiebungen können Verbraucher dazu veranlassen, Wartungen aufzuschieben, was das Volumen im Kolumbien Kraftfahrzeugmotorenöle Markt kurzfristig beeinträchtigt. Diversifizierte Beschaffung von der US-Golfküste und karibischen Raffinerien mindert Einzelrisiken. Größere Unternehmen nutzen die Volatilität durch Terminkauffstrategien und festigen damit die Wettbewerbshierarchie.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Nachfragere silienz bei PCMO inmitten eines raschen MCO-Anstiegs

Personenkraftwagen-Motoröl verankerte im Jahr 2025 54,12 % des Marktanteils am Kolumbien Kraftfahrzeugmotorenöle Markt, was den etablierten Leichtfahrzeugbestand von 6,9 Millionen Einheiten widerspiegelt. Routinemäßiges Stadtfahren auf überlasteten Strecken beschleunigt die Öloxidation und veranlasst zu 6-Monats-Wechselintervallen trotz OEM-Empfehlungen zu verlängerten Ölwechseln. Mineral 10W-30 und 15W-40 Qualitäten dominieren bei Fahrzeugen, die älter als 8 Jahre sind, während 5W-30 Syntheseöle bei neueren Importmodellen zunehmen. Motorradmotorenöl wächst bis 2031 mit einer CAGR von 2,74 %, getragen von der anhaltenden Zweiradnutzung, die Ölereignisse vervielfacht. Motorräder legen durchschnittlich 8.000 km jährlich zurück und erfordern Formulierungen, die mit Nasskupplungen und luftgekühlten Motoren kompatibel sind. Schwerlast-Motoröl bleibt stabil, da die Frachtaktivität rund um Logistikzentren zunimmt, steht jedoch vor einer schrittweisen Verdrängung durch die Elektrifizierung städtischer Busse. Insgesamt bewahren diese Kräfte eine diversifizierte Nachfrage im Kolumbien Kraftfahrzeugmotorenöle Markt und schaffen kanalspezifische Chancen für gebündelte Serviceangebote.

Das sich erweiternde Viskositätsspektrum bei PCMO veranschaulicht die OEM-Divergenz: Turbocharged Benzin-Direkteinspritzungsmotoren bevorzugen 0W-20 Syntheseöle zur Kolbenablagerungskontrolle, während Altmotoren in budgetsensiblen Regionen weiterhin 20W-50 Einbereichsöle verwenden. Die Marktgröße des Kolumbien Kraftfahrzeugmotorenöle Marktes für PCMO wird voraussichtlich moderat steigen, gestützt durch Ersatzteilmarktaktionen in Schnellwechselketten. MCO gewinnt Marktanteile durch Sachet-Packungen, die auf Pendler zugeschnitten sind. Fortgeschrittene Additivchemien, die Schlamm bei wiederholten Kaltstartzyklen bewältigen, erhalten wachsende Aufmerksamkeit. Das Zusammenspiel von Preissensibilität und Leistungserwartungen leitet die Produktabstufung, was überlappende mineralische, halbsynthetische und synthetische Teilsegmente sicherstellt, die auf unterschiedliche Verbrauchergruppen in städtischen und stadtnahen Gebieten ausgerichtet sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Grundöl: Mineralische Mehrheit hält stand, während Syntheseöle den Wertmix stärken

Mineralöle hielten im Jahr 2025 einen Anteil von 62,63 % an der Marktgröße des Kolumbien Kraftfahrzeugmotorenöle Marktes, ein Zeugnis der Erschwinglichkeit in einer preisbewussten Landschaft. Halbsynthetische Mischungen überbrücken Kosten und Leistung und erfassen schrittweise Upgrades von Verbrauchern, die durch OEM-Empfehlungen beeinflusst, aber durch Budgets eingeschränkt sind. Vollsynthetische Öle, die mit einer CAGR von 2,86 % wachsen, richten sich an garantiegeschützte Fahrzeuge und Flotten, die längere Ölwechselintervalle anstreben und so Ausfallzeiten reduzieren. Die Resolución 2238 de 2023 schreibt Altölsammelziele vor, die langlebige Formulierungen begünstigen und indirekt durch Lebenszyklusvorteile die Syntheseöladoption beschleunigen. Biobasierte Grundöle bleiben experimentell, gewinnen jedoch das Interesse nachhaltigkeitsorientierter Unternehmensflotten.

Kostenaufschläge, die oft das Dreifache des Mineralölrichtwerts erreichen, halten die Syntheseölpenetration in ländlichen und sekundären Märkten unter 30 %. Gebündelte Servicepakete in Kettenwerkstätten reduzieren jedoch die wahrgenommenen Preisunterschiede, indem die Ölkosten über breitere Wartungsmenüs amortisiert werden. Der Kolumbien Kraftfahrzeugmotorenöle Markt integriert Gruppe-II+- und Gruppe-III-Importe zur Formulierung niedrigflüchtiger Mehrbereichsöle, was die Oxidationsstabilität in Küstenprovinzen mit hoher Umgebungstemperatur verbessert. Strategische Allianzen mit Additivlieferanten beschleunigen API-SQ-Updates und positionieren Mischbetriebe für kommende Spezifikationszyklen. Über den Prognosehorizont hinaus wird die mineralische Dominanz allmählich abnehmen, aber weiterhin ein grundlegendes Volumen liefern, das ein ausgewogenes Wachstum im gesamten Wertspektrum gewährleistet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Geografische Analyse

Kolumbiens drei Hauptmetropolen—Bogotá, Medellín und Cali—repräsentieren mehr als die Hälfte des nationalen Verbrauchs, da hohe Fahrzeugdichte, kurze Fahrthäufigkeit und Höhenlage einen beschleunigten Ölalterungsprozess verursachen. Premium-Syntheseöle erreichen in diesen Märkten eine zweistellige Penetration dank franchisierter Serviceketten, die Verbraucher über verlängerte Ölwechsel aufklären. Verkehrsstaus führen zu durchschnittlichen Fahrgeschwindigkeiten unter 25 km pro Stunde, was Leerlauf und thermische Belastung verstärkt, die Öllebensdauer verkürzt und die Kaufhäufigkeit erhöht.

Sekundärstädte wie Barranquilla, Bucaramanga und Pereira weisen andere Dynamiken auf, bei denen der Kolumbien Kraftfahrzeugmotorenöle Markt mineralische Dominanz beibehält. Hier kultivieren längere Fahrzeughaltezeiten und informelle Werkstattnetzwerke die Nachfrage nach budgetorientierten Formulierungen, die in Großfässern oder Fünf-Liter-Kanistern verkauft werden. Der Vertrieb stützt sich auf regionale Großhändler, die in der Lage sind, bergige Straßen zu navigieren, die die Transportkosten erhöhen. Lieferanten mit lokalisierten Depots übertreffen importabhängige Konkurrenten in Spitzerntesaisonen, wenn Straßenstaus die letzten-Meile-Herausforderungen für Schmierstoffe verschärfen.

Der karibische Küstengürtel verzeichnet durchschnittliche Umgebungstemperaturen von über 30 °C, was Flüchtigkeitskontrolle und Oxidationsstabilität zu kritischen Formulierungsparametern macht. Gleichzeitig zwingt das andine Hochland zu höhenbedingtem Stress, der eine optimierte Reinigungswirkung zur Kompensation unvollständiger Verbrennung erfordert. Nationale Vorschriften zur Altölrückgewinnung, CO₂-Bepreisung unter dem PNCTE und Elektrofahrzeug-Adoptionsziele konvergieren in allen Regionen und veranlassen Mischbetriebe, Kreislaufwirtschaftslösungen zu fördern, die den Markenwert stärken. Zusammengenommen stellen diese geografischen Unterschiede differenzierte Nachfrageprofile sicher, die ein ausgewogenes Gleichgewicht im Kolumbien Kraftfahrzeugmotorenöle Markt aufrechterhalten.

Wettbewerbslandschaft

Der kolumbianische Kraftfahrzeugmotorenöl-Markt ist konsolidiert, wobei Terpel sein Tankstellennetz nutzt, um den Verpackungsölvertrieb zu dominieren und Regalvisibilität in über 2.400 Servicestationen zu sichern. Saudi Aramcos Übernahme der 914 Stationen von Primax stärkt die vertikale Integration und bringt einen neuen globalen Marktteilnehmer mit proprietären Grundölen ins Spiel, was die Verhandlungsdynamik entlang der Lieferkette intensiviert. Internationale Großkonzerne—Shell, ExxonMobil und Chevron—behalten ihren Markenwert durch OEM-Zulassungen und technische Schulungen und arbeiten gleichzeitig mit lokalen Abfüllbetrieben zusammen, um Logistikrisiken zu mindern.

Inländische Unternehmen wie Coéxito, Biomax und Petromil differenzieren sich durch agile regionale Distribution und kulturell angepasstes Marketing. Fuchs's Gemeinschaftsunternehmen-Expansion ins benachbarte Peru signalisiert Ambitionen für andine Synergie und kündigt grenzüberschreitenden Wettbewerb in Kolumbien an. Produktinnovation beschleunigt sich rund um Niedrig-SAPs-Additivpakete und Thermomanagementflüssigkeiten für Elektrofahrzeuge, Bereiche, in denen ein früher Vorteil OEM-Empfehlungsvorteile verschafft. Marketingausgaben verlagern sich auf digitale Kanäle, die jüngere Motorradbesitzer ansprechen.

Vertriebsallianzen mit Schnellwechselketten werden entscheidend, da standardisierte Serviceprotokolle Einmarken-Lieferverträge bevorzugen. Lieferanten, die umfassenden technischen Support, Altölsammelprogramme und schmierstoffbezogene Schulungen anbieten, erhalten bevorzugten Zugang. Während die Preissensibilität anhält, hebt die zunehmende Syntheseölakzeptanz den durchschnittlichen Umsatz pro Liter an und verbessert die Margen. Diese Vektoren formen gemeinsam einen dynamischen, aber geordneten Kolumbien Kraftfahrzeugmotorenöle Markt, der Größenvorteile, technisches Fachwissen und Netzwerktiefe belohnt.

Führende Unternehmen der Kolumbien Kraftfahrzeugmotorenöle Branche

BP p.l.c.

Chevron Corporation

Shell plc

Terpel

TotalEnergies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Mit Wirkung zum 31. Mai 2025 trat der API-SQ-Standard des American Petroleum Institute in Kraft. LIQUI MOLY hat mehrere Produkte aus seiner Special Tec AA- und Molygen New Generation-Serie aktualisiert. Diese Motorenöle, die primär für amerikanische und asiatische Fahrzeuge konzipiert sind, erfüllen nun die neuesten API-SQ-Anforderungen.

- April 2024: Shell Lubricants hat drei neue Produkte unter seiner Flaggschiffmarke Shell Helix Ultra vorgestellt, die auf verbesserte Branchenstandards und Originalausrüstungshersteller (OEM)-Spezifikationen ausgerichtet sind und Kunden ermöglichen, eine höhere Motorleistung zu erzielen.

Berichtsumfang des Kolumbien Kraftfahrzeugmotorenöle Marktes

| Personenkraftwagen-Motoröl (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Qualitäten | |

| Schwerlast-Motoröl (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Qualitäten | |

| Motorradmotorenöl (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Qualitäten |

| Mineralisch |

| Synthetisch |

| Halbsynthetisch |

| Biobasiert |

| Nach Produkttyp | Personenkraftwagen-Motoröl (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Qualitäten | ||

| Schwerlast-Motoröl (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Qualitäten | ||

| Motorradmotorenöl (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Qualitäten | ||

| Nach Grundöl | Mineralisch | |

| Synthetisch | ||

| Halbsynthetisch | ||

| Biobasiert | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kolumbien Kraftfahrzeugmotorenöle Markt im Jahr 2026?

Er erreichte 143,67 Millionen Liter im Jahr 2026 und wird voraussichtlich mit einer CAGR von 2,55 % bis 2031 wachsen.

Welches Produktsegment führt die Schmierstoffnachfrage in Kolumbien an?

Personenkraftwagen-Motoröl behielt die Führungsposition mit einem Anteil von 54,12 % im Jahr 2025, getrieben durch den bedeutenden Leichtfahrzeugbestand.

Was ist das am schnellsten wachsende Segment im Land?

Motorradmotorenöl wird voraussichtlich bis 2031 mit einer CAGR von 2,74 % wachsen, was die anhaltende Zweiradnutzung widerspiegelt.

Wie sind mineralische und synthetische Öle positioniert?

Mineralöle dominieren weiterhin mit 62,63 %, aber Syntheseöle wachsen jährlich um 2,86 % aufgrund der OEM-Kraftstoffeffizienzanforderungen.

Welche Regionen verbrauchen die meisten Motorenöle?

Bogotá, Medellín und Cali machen den größten Teil der Nachfrage aus, aufgrund des dichten Verkehrs und häufiger Wartungszyklen.

Wie wirkt sich die Elektrifizierung auf den Schmierstoffabsatz aus?

Die Elektrifizierung von Taxis und Bussen reduziert das Schwerlastvolumen, aber die Gesamtauswirkung bleibt moderat, da die Elektrofahrzeugdurchdringung des Fahrzeugbestands noch gering ist.

Seite zuletzt aktualisiert am: