GCC-Saftmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

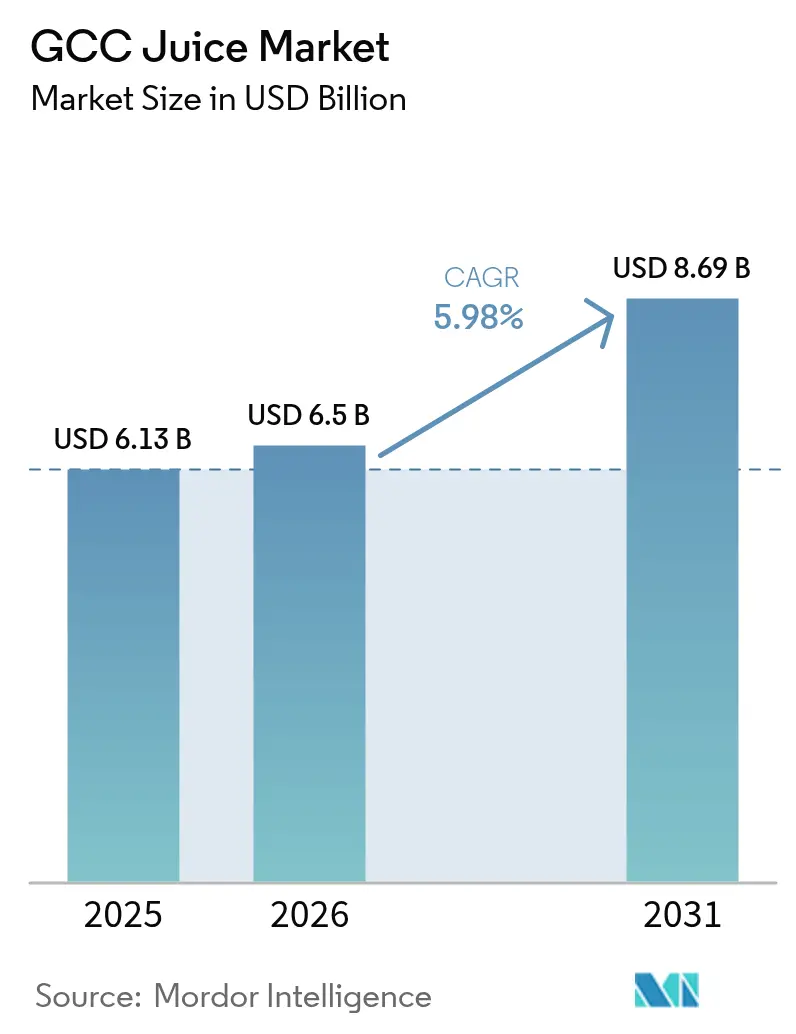

| Marktgröße im Basisjahr (2025) | 6.13 Milliarden US-Dollar |

| Marktgröße (2026) | 6.5 Milliarden US-Dollar |

| Marktgröße (2031) | 8.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.98% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC-Saftmarkt Analyse von Mordor Intelligence

Die Marktgröße des Golfkooperationsrates (GCC) für Saft wird im Jahr 2026 auf 6,5 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 6,13 Milliarden USD, mit Projektionen für 2031 von 8,69 Milliarden USD, was einer Wachstumsrate von 5,98% CAGR über 2026–2031 entspricht. Dieses Wachstum wird in erster Linie durch die steigende Nachfrage nach Premium-Säften und funktionellen Getränken sowie durch die zunehmende Beliebtheit angereicherter und natürlicher Säfte angetrieben. Saudi-Arabien bleibt der größte Markt in der Region, während die Vereinigten Arabischen Emirate das schnellste Wachstum verzeichnen. Die Einführung von Zuckerverbrauchsteuern hat die Hersteller veranlasst, ihre Produkte neu zu formulieren. Viele Unternehmen konzentrieren sich nun auf die Einführung funktioneller, angereicherter und natürlicher Saftoptionen, insbesondere in städtischen Einzelhandelsgeschäften und On-Trade-Outlets. Regulatorische Maßnahmen, wie die 50-prozentige Verbrauchsteuer auf zuckerhaltige Getränke, veranlassen die Hersteller, ihre zuckerfreien Produktportfolios zu erweitern und in die Verbesserung der Kühlketteninfrastruktur zu investieren, um den durch das heiße Klima der Region entstehenden Herausforderungen zu begegnen. Der Saftmarkt des Golfkooperationsrates ist mäßig konzentriert, jedoch gibt es Anzeichen für zunehmenden Wettbewerb. Im Jahr 2024 hielten führende Akteure wie Almarai und Al Rabie Saudi Foods sowie andere diversifizierte Getränkeunternehmen weiterhin einen bedeutenden Marktanteil.

Wichtigste Erkenntnisse des Berichts

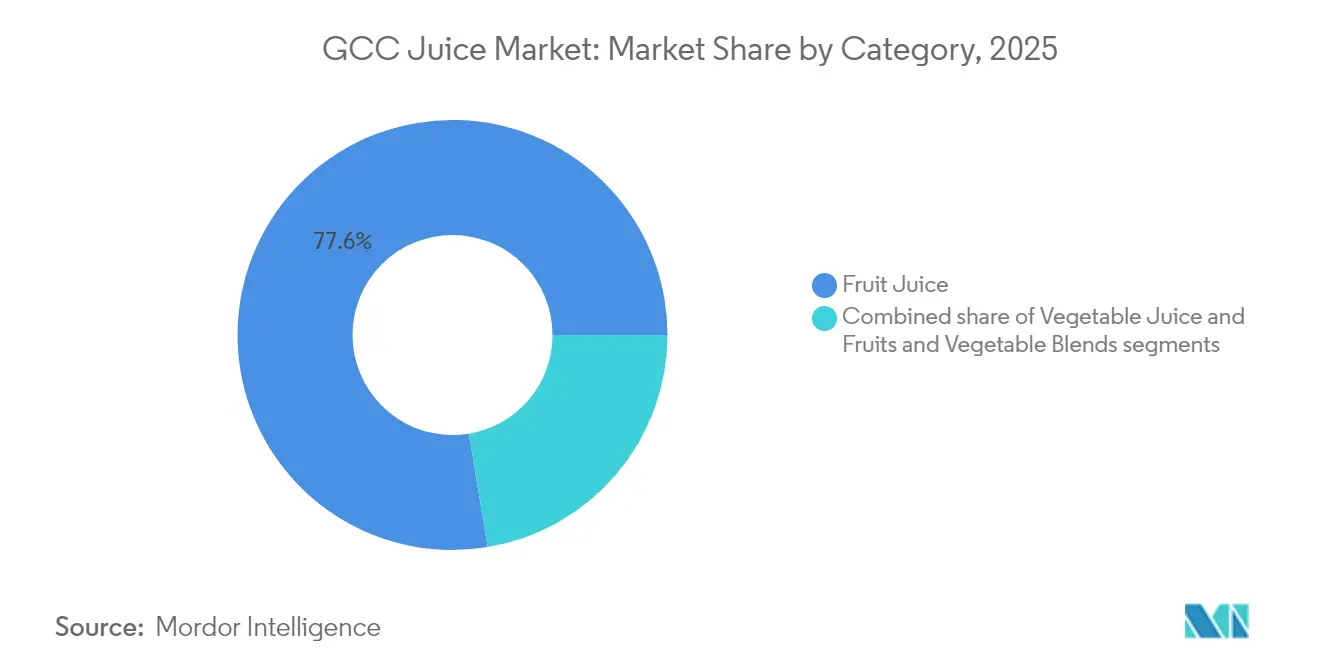

- Nach Produktkategorie entfiel auf Fruchtsaft im Jahr 2025 ein Umsatzanteil von 77,62%; Gemüsesaft soll bis 2031 mit einer CAGR von 7,31% wachsen.

- Nach Typ hielt 100% Saft im Jahr 2025 einen Anteil von 51,55% am Saftmarkt des Golfkooperationsrates (GCC), während Nektar voraussichtlich bis 2031 mit einer CAGR von 7,52% wachsen wird.

- Nach Verpackung kontrollierten Tetra Pak Kartons im Jahr 2025 54,88% der Marktgröße des Saftmarktes des Golfkooperationsrates (GCC); PET-Flaschen sind für eine CAGR von 6,05% über 2026–2031 positioniert.

- Nach Vertriebskanal erfasste Off-Trade im Jahr 2025 84,63% des Marktanteils des Saftmarktes des Golfkooperationsrates (GCC), doch On-Trade expandiert mit einer CAGR von 7,12% zwischen 2026–2031.

- Nach Geografie dominierte Saudi-Arabien im Jahr 2025 mit einem Anteil von 49,15%, während die Vereinigten Arabischen Emirate voraussichtlich die höchste CAGR von 7,46% bis 2031 verzeichnen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

GCC-Saftmarkt Trends und Einblicke

Tabelle der Treiberwirkungen*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGS- ZEITRAUM |

|---|---|---|---|

| Premiumisierung und Nachfrage nach funktionellen Säften | +1,2 | Vereinigte Arabische Emirate, Saudi-Arabien, Katar | Mittelfristig (2–4 Jahre) |

| Zunehmende Beliebtheit angereicherter und funktioneller Säfte | +0,9 | Vereinigte Arabische Emirate, Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach natürlichen und biologischen Säften | +0,8 | Vereinigte Arabische Emirate, Saudi-Arabien, Kuwait | Langfristig (≥ 4 Jahre) |

| Steigende Präferenz für praktische, trinkfertige (RTD) Formate | +0,7 | Saudi- Arabien, Vereinigte Arabische Emirate, Oman | Kurzfristig (≤ 2 Jahre) |

| Tourismus und Wachstum des HoReCa-Sektors | +0,6 | Vereinigte Arabische Emirate, Katar, Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Gesundheits- und Wellnesstrends | +0,5 | Alle Länder des Golfkooperationsrates (GCC) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Beliebtheit angereicherter und funktioneller Säfte

Städtische Verbraucher in Städten wie Dubai, Abu Dhabi und Riad betrachten Saft zunehmend als mehr als nur ein erfrischendes Getränk; er wird heute als funktionelles Wellness-Produkt angesehen. Laut dem Entwicklungsprogramm der Vereinten Nationen (UNDP) wächst die städtische Bevölkerung in der Region des Golfkooperationsrates (GCC) stetig und soll bis 2030 54,6 Millionen erreichen [1]Quelle: Entwicklungsprogramm der Vereinten Nationen, Urbanisierung: regionale Trends,

undp.org. Diese wachsende Urbanisierung treibt die Nachfrage nach gesünderen und funktionelleren Getränken an. Im Jahr 2024 war ein merklicher Anstieg des Interesses an angereicherten Säften zu verzeichnen, die mit Nährstoffen wie Vitamin C, Zink, Probiotika und Omega-3-Fettsäuren angereichert sind und in der gesamten Region außerordentlich gut abschnitten. So führte Almarai beispielsweise seine „Super Juice”-Reihe ein, die 100% nicht-aus-Konzentrat-Granatapfel- und Beerensäfte umfasst. Diese Säfte werden mittels Ultrahocherhitzung verarbeitet, um Nährstoffe zu erhalten, und in hochwertigen, lagerstabilen Behältern verpackt. Das Unternehmen meldete im Laufe des Jahres auch ein erhebliches Wachstum seines „Better for You”-Produktportfolios.

Tourismus und Wachstum des HoReCa-Sektors

Der Tourismus- und Gastgewerbesektor im Golfkooperationsrat (GCC) wächst rasant und schafft neue Möglichkeiten für Saftprodukte, insbesondere in den Vereinigten Arabischen Emiraten und Katar, wo erhebliche Investitionen in die Tourismusinfrastruktur getätigt werden. So begrüßte Dubai beispielsweise zwischen Januar und Mai 2025 8,68 Millionen Übernachtungsgäste, was einem Anstieg von 7% gegenüber dem gleichen Zeitraum im Jahr 2024 entspricht, wie das Departement für Wirtschaft und Tourismus Dubai berichtete [2]Quelle: Departement für Wirtschaft und Tourismus Dubai, Rezept für Erfolg: Wachstum der Gastronomiebranche Dubais im Jahr 2024,

dubaidet.gov.ae. Der im April 2025 veröffentlichte Dubai-Gastronomiebranchenbericht hob hervor, dass in der Stadt fast 1.200 neue Restaurantlizenzen ausgestellt wurden, was das bemerkenswerte Wachstum des Sektors verdeutlicht [3]Quelle: Departement für Wirtschaft und Tourismus Dubai, "Dubai-Gastronomiebranchenbericht 2024," Dubai-Gastronomiebranchenbericht, det.gov.ae . Diese Expansion treibt die Nachfrage nach hochwertigen Saftprodukten an, die auf den Fokus der Gaststättenbranche auf Premium-Erlebnisse ausgerichtet sind. Safthersteller reagieren darauf, indem sie spezialisierte Produkte und Verpackungsformate entwickeln, die auf die Bedürfnisse des Gastgewerbes zugeschnitten sind. So bietet beispielsweise Barakat Quality Plus in den Vereinigten Arabischen Emiraten frisch gepresste Säfte in 2-Liter- und 5-Liter-Gastronomiegebinden an, die speziell auf Hotels, Restaurants und Cateringbetriebe zugeschnitten sind.

Steigende Präferenz für praktische, trinkfertige (RTD) Formate

Die rasche Urbanisierung und der zunehmend hektische Lebensstil in Saudi-Arabien und den Vereinigten Arabischen Emiraten treiben eine wachsende Präferenz für praktische, trinkfertige (RTD) Saftoptionen an. Diese Produkte sprechen Verbraucher an, die ständig unterwegs sind und eine schnelle, unkomplizierte Erfrischung suchen. Laut der Internationalen Arbeitsorganisation wird die Beschäftigungsquote der Vereinigten Arabischen Emirate im Jahr 2024 voraussichtlich etwa 76,42% erreichen, bei einer Erwerbsbevölkerung von rund 7.076.637 Personen [4]Quelle: Internationale Arbeitsorganisation, Länderportal, Vereinigte Arabische Emirate,

ilo.org. Dies unterstreicht die wachsende Zahl berufstätiger Personen, die häufig nach praktischen Lebensmittel- und Getränkelösungen suchen. Um dieser Nachfrage zu begegnen, konzentrieren sich Safthersteller auf die Entwicklung portabler und einfach zu handhabender Produkte. So brachte Almarai beispielsweise im Jahr 2024 ein 180-ml-Einzelportions-Saftpack auf den Markt, das für Pendler, Büroangestellte und Studierende konzipiert ist, die während ihres geschäftigen Alltags ein schnelles und nahrhaftes Getränk benötigen, sowie ein besseres Preis-Leistungs-Verhältnis bietet. Dieser Wandel spiegelt einen breiteren Trend wider, bei dem Verbraucher sowohl Funktionalität als auch Bequemlichkeit schätzen.

Gesundheits- und Wellnesstrends

Der wachsende Fokus auf Gesundheit und Wellness in der Region des Golfkooperationsrates (GCC) beeinflusst den Saftmarkt erheblich, da Verbraucher zunehmend nach Getränken suchen, die klare gesundheitliche Vorteile bieten. Dieser Trend ist in allen Altersgruppen und Einkommensschichten erkennbar und wird durch ein steigendes Bewusstsein für Ernährung und die Notwendigkeit zur Vorbeugung chronischer Krankheiten angetrieben. Die Menschen achten mehr auf Saftetiketten und suchen nach Informationen über den Vitamingehalt, Antioxidantien sowie die Abwesenheit von zugesetztem Zucker oder künstlichen Zutaten. Um diesen Wandel zu unterstützen, haben regionale Gesundheitsbehörden Initiativen eingeführt, die auf die Reduzierung des Zuckerkonsums und die Förderung gesünderer Ernährungsgewohnheiten abzielen. So fördert beispielsweise das saudi-arabische Gesundheitsministerium aktiv die Saudi-arabische Zuckerreduktionsstrategie, die mit globalen Bemühungen wie der Erklärung des FDI Weltdentalen Verbandes zu Zucker übereinstimmt [5]Quelle: Departement für Wirtschaft und Tourismus Dubai, Tourismus-Leistungsbericht Januar – Mai 2025,

dubaidet.gov.ae. Diese Initiativen ermutigen die Hersteller, Getränke mit geringerem Zuckergehalt zu entwickeln. In diesem Umfeld gewinnen Saftmarken, die sich auf Gesundheit und Wellness konzentrieren und durch saubere Etiketten, Zertifizierungen und transparente Nährwertinformationen unterstützt werden, einen Wettbewerbsvorteil und bauen stärkere Verbindungen zu gesundheitsbewussten Verbrauchern im Golfkooperationsrat (GCC) auf.

Analyse der Hemmfaktorwirkungen*

| HEMMFAKTOREN | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGS- ZEITRAUM |

|---|---|---|---|

| Hohe Zuckersteuern und regulatorische Herausforderungen | -0,9 | Saudi- Arabien, Vereinigte Arabische Emirate, gesamter Golfkooperationsrat | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Prävalenz von Übergewicht und Adipositas bei Kindern und Erwachsenen | -0,7 | Saudi- Arabien, Vereinigte Arabische Emirate, Kuwait | Langfristig (≥ 4 Jahre) |

| Kurze Haltbarkeit frischer und kaltgepresster Säfte | -0,4 | Vereinigte Arabische Emirate, Saudi-Arabien, Katar | Mittelfristig (2–4 Jahre) |

| Verpackungsabfälle und Umweltbedenken | -0,3 | Vereinigte Arabische Emirate, Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Zuckersteuern und regulatorische Herausforderungen

Die Einführung hoher Verbrauchsteuern auf zuckerhaltige Getränke in den Ländern des Golfkooperationsrates (GCC) hat für Safthersteller erhebliche Herausforderungen geschaffen. Sowohl Saudi-Arabien als auch die Vereinigten Arabischen Emirate haben eine 50-prozentige Verbrauchsteuer auf Getränke mit zugesetztem Zucker eingeführt, die viele Saftprodukte einschließt. Diese Steuer hat die Einzelhandelspreise direkt erhöht, was zu Veränderungen im Kaufverhalten der Verbraucher geführt hat. So sank beispielsweise in Saudi-Arabien der Konsum von Erfrischungsgetränken nach Einführung der Steuer um 19%, wie eine von Jallouna und Qurban durchgeführte Studie berichtete. Um sich anzupassen, haben einige Unternehmen ihren Fokus auf die Entwicklung von Säften mit reduziertem Zuckergehalt oder ohne zugesetzten Zucker gelegt und dabei ihre Forschungs- und Entwicklungskapazitäten genutzt. Kleinere Hersteller oder solche mit begrenzten Ressourcen kämpfen jedoch mit den hohen Kosten und der Komplexität der Neuformulierung ihrer Produkte. Die Weltgesundheitsorganisation (WHO) hat darauf hingewiesen, dass diese Steuersätze zu den höchsten der Welt gehören, was den Golfkooperationsrat (GCC) zu einer besonders anspruchsvollen Region für Saftproduzenten macht.

Zunehmende Prävalenz von Übergewicht und Adipositas bei Kindern und Erwachsenen

Die zunehmenden Raten von Übergewicht und Adipositas sowohl bei Kindern als auch bei Erwachsenen in der Region des Golfkooperationsrates (GCC) setzen Fruchtsaftprodukte, insbesondere solche mit hohem natürlichem oder zugesetztem Zuckergehalt, unter verstärkte Prüfung durch Regulierungsbehörden und Verbraucher. In Saudi-Arabien und den Vereinigten Arabischen Emiraten (VAE) ist Adipositas ein wachsendes Problem der öffentlichen Gesundheit. Eine von PMC NCBI NLM an 522 Jugendlichen (im Alter von 11–18 Jahren) durchgeführte Studie ergab, dass ab Januar 2025 13,2% der Jugendlichen in Saudi-Arabien übergewichtig und 26,1% adipös waren. Dies ist zum Teil auf Regierungsbemühungen zur Reduzierung des Zuckerkonsums, auch bei Getränken, zurückzuführen. Obwohl 100% Fruchtsäfte wichtige Nährstoffe liefern, werden ihre natürlichen Zucker von gesundheitsbewussten Verbrauchern zunehmend kritisch betrachtet. Kampagnen im Bereich der öffentlichen Gesundheit, wie die Saudi-arabische Erklärung zu Zucker, unterstützt von der Saudi Dental Society und dem FDI Weltdentalen Verband, haben zuckerhaltige Getränke als Mitverursacher von Adipositas und Zahnproblemen hervorgehoben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kategorie: Obst behält die Führungsposition, während Gemüse an Fahrt gewinnt

Im Jahr 2025 dominierte Fruchtsaft den Saftmarkt des Golfkooperationsrates (GCC) und beanspruchte einen erheblichen Anteil von 77,62% am Gesamtumsatz. Diese starke Stellung ist auf die Vertrautheit der Verbraucher mit dem Produkt, eine vielfältige Geschmackspalette und seine prominente Präsenz in traditionellen wie auch modernen Einzelhandelsformaten zurückzuführen. Mainstream-Einzelhändler bewerben aktiv beliebte Geschmacksrichtungen, insbesondere Mango und Orange, oft durch Mehrfachpackungsangebote, die auf den Familienkonsum ausgerichtet sind. Führende Marken, darunter Al Rabie und Del Monte, verfügen über umfangreiche Portfolios, die sowohl auf preisbewusste als auch auf markentreue Verbraucher zugeschnitten sind. Die Robustheit der Kategorie wird durch ihre Anpassungsfähigkeit an Umgebungs- und Langzeitverpackungsformate weiter gestärkt, die nicht nur eine kosteneffiziente Lagerung gewährleisten, sondern auch eine breite regionale Verteilung erleichtern.

Während Gemüsesaft derzeit eine kleinere Nische einnimmt, ist er auf rasches Wachstum ausgerichtet und übertrifft sein Obst-Gegenstück mit einer prognostizierten CAGR von 7,31%. Dieser Schwung wird durch eine wachsende Nachfrage nach zuckerarmen und nährstoffreichen Optionen angetrieben, insbesondere unter gesundheitsbewussten Verbrauchern. Als Reaktion auf diesen Trend führen Unternehmen wie Almarai gemischte Produkte ein, wie z. B. Rote-Bete-Karotten-Saft, der prominent in Premium-Outlets und Wellness-Bereichen präsentiert wird. Diese Mischungen, die für ihre funktionellen Vorteile wie verbesserte Verdauung und antioxidative Eigenschaften bekannt sind, erzielen einen Premiumpreis. Da Einzelhändler mehr gekühlten Regalplatz zur Verfügung stellen, werden Lieferanten, die die ernährungsphysiologischen Vorteile und die Vitaminerhaltung ihrer Gemüsesäfte effektiv hervorheben, in diesem wachsenden Markt erheblich profitieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Typ: Nektar übertrifft herkömmliche Varianten

Im Jahr 2025 erfasste die 100%-Saft-Kategorie 51,55% des Marktanteils des Saftmarktes des Golfkooperationsrates (GCC), gestützt durch ihren starken Ruf als natürliche und gesunde Wahl. Da Verbraucher zunehmend Säfte ohne zugesetzten Zucker und künstliche Zutaten bevorzugen, hat dieses Segment in sowohl Mainstream- als auch Premium-Einzelhandelskanälen an Popularität gewonnen. So verzeichnet beispielsweise Almarais 100%-Saft-Sortiment robuste Umsätze in Supermärkten in ganz Saudi-Arabien und den Vereinigten Arabischen Emiraten, was das Vertrauen der Verbraucher in etablierte regionale Marken unterstreicht. Dieser Trend verdeutlicht eine breitere Bewegung hin zu Getränken mit sauberem Etikett und minimaler Verarbeitung, die mit den heutigen wellnessorientierten Konsumgewohnheiten resonieren.

Unterdessen gewinnt das Nektar-Segment im GCC-Saftmarkt rasch an Bedeutung und soll ab 2026 eine starke CAGR von 7,52% erzielen. Dieses Wachstum wird in erster Linie durch zunehmendes Gesundheitsbewusstsein der Verbraucher und kontinuierliche Produktinnovation angetrieben. Führende Akteure wie Al Rawabi führen Cocktail-Nektar-Mischungen mit tropischen Geschmacksrichtungen wie Ananas, Mango und Orange ein, die auf städtische Verbraucher ausgerichtet sind, die fruchtbasierte Erfrischung suchen. Mit seinem moderaten Fruchtanteil ist Nektar strategisch zwischen Saftgetränken und reinem Saft positioniert und bietet eine schmackhafte und praktische Option für den täglichen Konsum. Die Nachfrage ist besonders robust nach Premium-, Bio- und gemischten Nektarformaten, die über etablierte Supermarktketten und expandierende Online-Einzelhandelsplattformen vertrieben werden.

Nach Verpackungsart: Kartons behalten die Skalierung, während PET wächst

Im Jahr 2025 erfassten Kartons 54,88% des Marktanteils, hauptsächlich aufgrund ihrer Erschwinglichkeit, einfachen Lagerung und verlängerten Haltbarkeit bei Raumtemperatur. Diese Eigenschaften haben Kartons zur bevorzugten Wahl für Hersteller und Verbraucher gleichermaßen im Golfkooperationsrat (GCC) gemacht. Darüber hinaus verbessert der steigende Einsatz biobasierter Materialien in der Kartonproduktion deren Umweltfreundlichkeit und kommt den Nachhaltigkeitszielen der Region entgegen. So hat beispielsweise Al Rawabi als Reaktion auf die steigende Nachfrage nach umweltfreundlichen Verpackungen recycelbare Kartons für seine Saftsortiment eingeführt. Zusätzlich kooperieren Saftproduzenten im Rahmen nationaler Nachhaltigkeitsinitiativen wie Vision 2030 mit lokalen Gemeinden, um die Recyclingquoten für Kartonverpackungen zu erhöhen.

PET-Flaschen verzeichnen eine robuste Wachstumsentwicklung und expandieren mit einer CAGR von 6,05%. Ihr transparentes Design, das das Produkt präsentiert, kombiniert mit einer wiederverschließbaren Funktion, kommt dem heutigen schnelllebigen Lebensstil perfekt entgegen. Die Branche setzt auch auf Innovationen wie recyceltes PET (rPET) und angebundene Verschlüsse, um die Einhaltung strenger Umweltvorschriften zu gewährleisten. Unterdessen wird Glasverpackungen, obwohl sie im Premiumsegment nur einen bescheidenen Anteil halten, von kaltgepressten Saftmarken strategisch bevorzugt, um ein Qualitäts- und Luxusgefühl zu vermitteln. Dosen finden ihren Nischenreiz in Sektoren wie Fluggesellschaften und Convenience-Stores und werden für ihre Kompaktheit und Tragbarkeit geschätzt. Diese vielfältigen Verpackungsformate verbessern gemeinsam den funktionalen Komfort und stärken die Markenpositionierung über verschiedene Verbrauchergruppen hinweg.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Vertriebskanal: On-Trade fügt Dynamik zu einer reifen Off-Trade-Basis hinzu

Im Jahr 2025 entfielen auf Off-Trade-Kanäle wie Supermärkte, Verbrauchermärkte und E-Commerce-Plattformen 84,63% des gesamten Saftumsatzes, gestützt durch starke Verbraucherfrequenz und ein vielfältiges Saftangebot. Quick-Commerce-Apps, darunter Talabat und Instashop, haben das Off-Trade-Wachstum in Städten wie Dubai und Riad befeuert, indem sie Bestellungen in unter 20 Minuten liefern und Impulskäufe von Einzelportionssäften ankurbeln. Einzelhändler verbessern die Regalplatzierung und Bündelungsstrategien, um Wertpakete hervorzuheben, während E-Commerce-Plattformen suchbasiertes Targeting nutzen, um Saftaktionen zu verstärken. Die weitreichende Zugänglichkeit und Vielfalt in Off-Trade-Einkaufsstätten festigt deren Status als bevorzugten Kanal für tägliche und Großeinkäufe von Saft.

On-Trade-Kanäle, die Hotels und Cafés umfassen, gewinnen rasch an Bedeutung und verzeichnen eine prognostizierte CAGR von 7,12%. Städtische Zentren wie Dubai, Doha und Riad erleben Upgrades bei Getränkekarten, wobei Betriebe kaltgepresste Säfte und immunstärkende Mischungen einführen, um den Premium-Wellnessmarkt anzusprechen. Als Zeichen des wachsenden Fokus auf Gesundheit und Personalisierung gehen Saftmarken Partnerschaften mit Café-Ketten ein, um exklusive trinkfertige (RTD) Geschmacksrichtungen zu entwickeln. Convenience-Stores an Verkehrsknotenpunkten und Tankstellen verzeichnen einen Anstieg der Einzelportions-Saftverkäufe, angetrieben durch die Nachfrage der Verbraucher nach Tragbarkeit. Um diesen Trend zu nutzen, bringen Hersteller strapazierfähige, leicht tragbare Verpackungen auf den Markt und führen zeitlich begrenzte Angebote und Cross-Promotionen ein, mit dem Ziel, Impulskäufe und Markenerprobungen in städtischen und reisezentrierten Standorten zu steigern.

Geografische Analyse

Saudi-Arabien machte 2025 49,15% des Saftmarktvolumens aus, angetrieben durch seine starke inländische Lieferkette und weitreichende moderne Handelsnetzwerke. Die Gesundheitsinitiativen des Landes im Rahmen von Vision 2030 drängen Hersteller dazu, den Zuckergehalt in ihren Produkten zu reduzieren. So verzeichnete beispielsweise Almarais „Better for You”-Produktlinie aufgrund dieses Wandels ein erhebliches Wachstum. Einzelhändler in Saudi-Arabien priorisieren weiterhin beliebte 1-Liter-Mango- und Orangensaftprodukte und führen dabei schrittweise funktionellere und gesundheitsorientierte Saftoptionen ein, um den sich ändernden Verbraucherpräferenzen gerecht zu werden.

Die Vereinigten Arabischen Emirate sollen mit einer CAGR von 7,46% wachsen, angetrieben durch ihre große Touristenpopulation, vielfältige Verbrauchergeschmäcker und fortschrittliche Logistikinfrastruktur. Flughäfen und Luxushotels in den Vereinigten Arabischen Emiraten testen häufig exklusive Saftkonzepte, die bei Erfolg später in den Einzelhandel eingeführt werden. Dieser Trend ermöglicht es den Vereinigten Arabischen Emiraten, eine Schlüsselrolle bei der Gestaltung regionaler Geschmackspräferenzen und der Förderung von Innovationen im Saftmarkt zu spielen.

Katar, Kuwait und Oman tragen gemeinsam einen kleineren, aber strategisch wichtigen Anteil zum Saftmarkt des Golfkooperationsrates (GCC) bei. Katar profitiert von der hohen Kaufkraft seiner Expatriate-Bevölkerung, die die Nachfrage nach Premium-Kühlsaftprodukten stützt. In Kuwait ist ein Anstieg der Nachfrage nach vitaminangereicherten Säften für Kinder zu verzeichnen, was den Fokus auf Gesundheit und Ernährung widerspiegelt. Oman wiederum vollzieht einen Übergang von Economy-Kartons zu mittelpreisigen PET-Verpackungen, unterstützt durch die Modernisierung seiner Supermarktinfrastruktur. Die Umsetzung einheitlicher Zuckersteuerregelungen in allen Ländern des Golfkooperationsrates (GCC) ermutigt Hersteller, einheitliche Etikettierung anzuwenden und ihre Produkte entsprechend den regionalen Standards neu zu formulieren.

Wettbewerbslandschaft

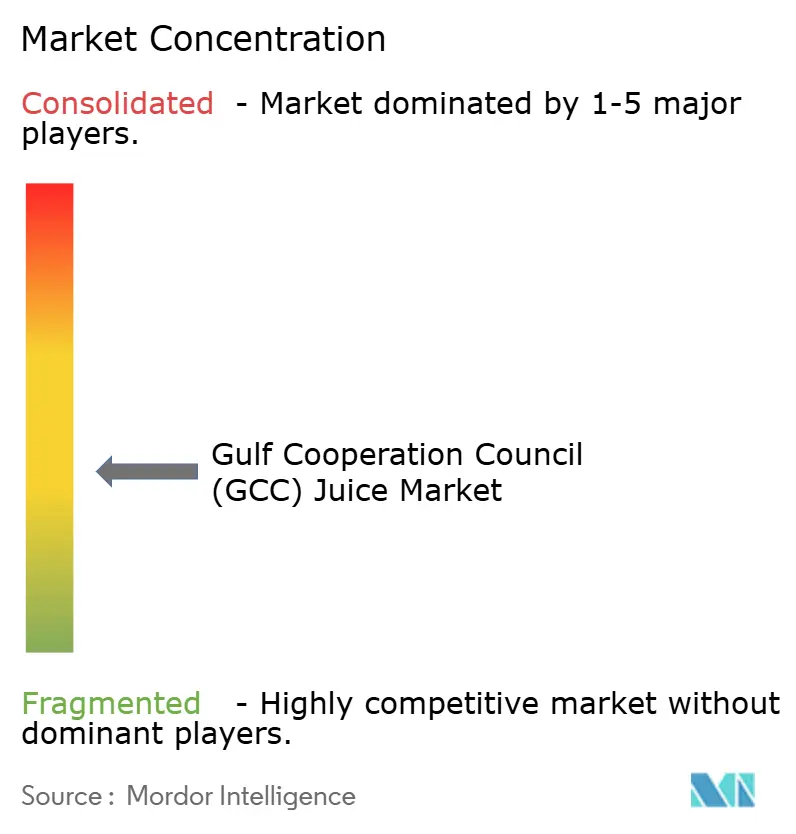

Der Saftmarkt des Golfkooperationsrates (GCC) ist mäßig fragmentiert, wird jedoch schrittweise stärker fragmentiert. Zu den wichtigsten Akteuren gehören Almarai, Al Rabie und andere Nischenmarken, die in Premium-Kühlbereichen und E-Commerce-Plattformen an Bedeutung gewinnen und den Marktanteil der führenden Akteure reduzieren. Dieser Wandel deutet auf eine wachsende Präferenz für vielfältige und spezialisierte Saftangebote bei den Verbrauchern hin, was zu zunehmendem Wettbewerb im Markt führt.

Strategische Kooperationen werden zu einem wichtigen Trend in der Wettbewerbslandschaft. So kombiniert beispielsweise die Partnerschaft von iPRO mit Al Rabie im Jahr 2025 lokale Produktionskapazitäten mit Expertise im Bereich funktioneller Getränke. Ähnlich konzentriert sich Almarais Investitionsplan von 4,8 Milliarden USD über fünf Jahre auf fortschrittliche Verarbeitungstechnologien und innovative Verpackungen, um seine Position in Premium-Segmenten zu behaupten. Kleinere kaltgepresste Saftmarken hingegen nutzen einzigartige Verkaufsargumente wie Kleinserienfertigung, Authentizität durch QR-Codes und Direktvertriebskanäle an Verbraucher. Diese Strategien helfen ihnen, trotz ihrer geringeren Größe effektiv zu konkurrieren.

Technologie und Nachhaltigkeit entwickeln sich zu entscheidenden Faktoren im Markt. Gulf Union beispielsweise verwendet QR-Codes auf Verpackungen, um Recycling zu fördern und personalisierte Angebote anzubieten, und gewährleistet so die Kundenbindung auch bei geringeren Verkaufsvolumina. Größere Unternehmen setzen KI-gestützte Werkzeuge für die Bedarfsprognose ein, um Abfall durch Produkte mit kurzer Haltbarkeit zu minimieren. Da die Vorschriften rund um digitale Rückverfolgbarkeit und umweltfreundliche Praktiken strenger werden, konzentrieren sich sowohl große Unternehmen als auch kleinere Marken darauf, ihre Nachhaltigkeitsnachweise zu belegen.

GCC-Saftbranche Führende Unternehmen

Almarai Company

The Coca-Cola Company

Al Rabie Saudi Foods Co

Del Monte Pacific Limited

PepsiCo Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Tetra Pak startete ein bedeutendes Projekt mit Al Rabie, einem führenden saudi-arabischen Unternehmen für Säfte, Nektar, stille Getränke (JNSD) und in Kartons verpackte Molkereiprodukte, nachdem im November 2024 eine Vereinbarung unterzeichnet worden war. Diese Drei-Jahres-Vereinbarung zielt darauf ab, die Produktionsanlagen von Al Rabie in Saudi-Arabien vollständig zu modernisieren und zu digitalisieren.

- Februar 2025: iPRO Hydrate trat in den saudi-arabischen Markt ein, durch eine Partnerschaft mit dem Safthersteller Al Rabie. Das Getränk ist in vier Geschmacksrichtungen erhältlich: Beerenmischung, Zitrusmischung, Mango sowie Orange und Ananas. Während das Produkt aus dem Vereinigten Königreich importiert wird, wird es gemeinsam mit Al Rabie co-gebrandmarkt.

- Januar 2025: Almarai erwarb die Pure Beverages-Branche für 280 Millionen USD. Diese Übernahme unterstützt Almarais Wachstumsstrategie durch Erweiterung seines Getränkeportfolios und Verbesserung seines Angebots für Verbraucher.

- Juni 2024: Boost Juice, die australische Saft- und Smoothie-Marke, erweitert seinen Betrieb in den VAE mit drei neuen Standorten in Abu Dhabi und Dubai. Diese Expansion folgt auf die erfolgreiche Eröffnung von drei Geschäften in Schardscha durch seine Partnerschaft mit Arada, dem Inhaber des Hauptfranchisevertrags (MFA).

Umfang des GCC-Saftmarktberichts

Gemäß dem Umfang des Berichts ist Saft ein Getränk, das durch Pressen oder Extrahieren der natürlichen Flüssigkeit in Früchten und Gemüse hergestellt wird. Der GCC-Saftmarkt ist nach Kategorie, Typ, Verpackungsart, Vertriebskanal und Geografie segmentiert. Nach Kategorie ist der Markt in Fruchtsaft, Gemüsesaft und Obst- und Gemüsemischungen segmentiert; nach Typ ist der Markt in 100% Saft, Saftgetränke (25–99% Saftgehalt), Konzentrate, kaltgepressten Saft und Nektar segmentiert; nach Verpackungsart in Tetra Pak Kartons, PET-Flaschen, Glasflaschen, Dosen und andere; nach Vertriebskanal in On-Trade und Off-Trade; Off-Trade ist weiter segmentiert in Supermärkte und Verbrauchermärkte, Convenience-/Lebensmittelgeschäfte, Online-Kanäle und andere Vertriebskanäle (Kioske, Automaten, Fachgeschäfte, Großhandelsclubs usw.). Nach Geografie wird der Markt für Saudi-Arabien, die Vereinigten Arabischen Emirate, Katar, Kuwait und Oman untersucht. Für jedes Segment wurden die Marktgröße und -prognosen auf Basis des Wertes (in Millionen USD) erstellt.

| Fruchtsaft |

| Gemüsesaft |

| Obst- und Gemüsemischungen |

| 100% Saft |

| Saftgetränke (25–99% Saftgehalt) |

| Nektar |

| Tetra Pak Kartons |

| PET-Flaschen |

| Glasflaschen |

| Dosen |

| Sonstige |

| On-Trade | |

| Off-Trade | Supermärkte/Verbrauchermärkte |

| Convenience-/Lebensmittelgeschäfte | |

| Online-Einzelhändler | |

| Sonstiger Off-Trade-Kanal |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Oman |

| Nach Kategorie | Fruchtsaft | |

| Gemüsesaft | ||

| Obst- und Gemüsemischungen | ||

| Nach Typ | 100% Saft | |

| Saftgetränke (25–99% Saftgehalt) | ||

| Nektar | ||

| Nach Verpackungsart | Tetra Pak Kartons | |

| PET-Flaschen | ||

| Glasflaschen | ||

| Dosen | ||

| Sonstige | ||

| Nach Vertriebskanal | On-Trade | |

| Off-Trade | Supermärkte/Verbrauchermärkte | |

| Convenience-/Lebensmittelgeschäfte | ||

| Online-Einzelhändler | ||

| Sonstiger Off-Trade-Kanal | ||

| Nach Geografie | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Oman | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Saftmarkt des Golfkooperationsrates (GCC)?

Der Saftmarkt des Golfkooperationsrates (GCC) hat im Jahr 2026 einen Wert von 6,5 Milliarden USD.

Wie schnell wird der Saftmarkt des Golfkooperationsrates (GCC) voraussichtlich wachsen?

Der Markt soll mit einer CAGR von 5,98% wachsen und bis 2031 einen Wert von 8,69 Milliarden USD erreichen.

Welches Land hält derzeit den größten Marktanteil am Saftmarkt des Golfkooperationsrates (GCC)?

Saudi-Arabien führt mit einem Anteil von 49,15% am regionalen Umsatz.

Welches Segment wächst am schnellsten im Saftmarkt des Golfkooperationsrates (GCC)?

Nektar verzeichnet die höchste Dynamik mit einer prognostizierten CAGR von 7,52% für 2026–2031.

Seite zuletzt aktualisiert am: