Größe und Marktanteil des Saftemarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

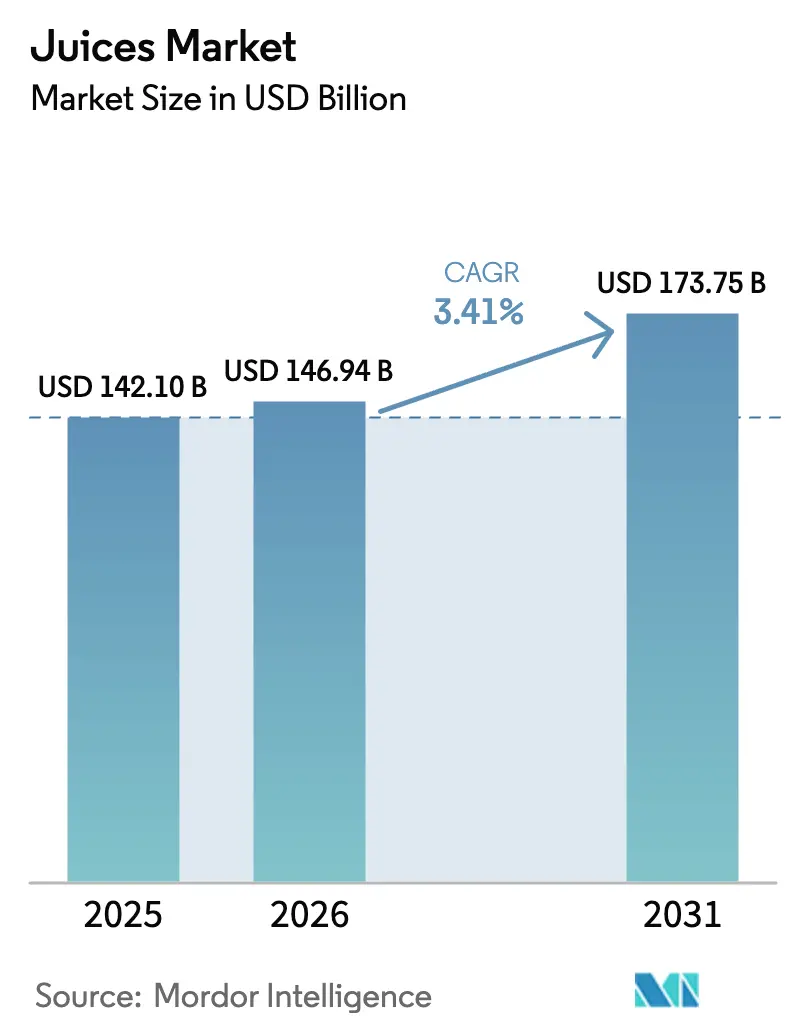

| Marktgröße (2026) | 146.94 Milliarden US-Dollar |

| Marktgröße (2031) | 173.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Saftemarktes durch Mordor Intelligence

Der globale Saftemarkt wird voraussichtlich von 142,10 Milliarden USD im Jahr 2025 auf 146,94 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 173,75 Milliarden USD bei einer CAGR von 3,41% über den Zeitraum 2026–2031 erreichen. Das Wachstum auf dem Markt wird durch eine starke Nachfrage nach Premium- und minimal verarbeiteten Produkten angetrieben, die durch die Ausweitung von Zuckersteuern in mehr als 45 Rechtsordnungen und klimabedingte Herausforderungen bei Zitrus- und Apfelernte ausgeglichen wird. Faktoren wie funktionelle Anreicherung, der rasche Aufbau der Kühlketteninfrastruktur in der Region Asien-Pazifik sowie die Einführung aseptischer Kartons, die die Lebenszykluskohlenstoffemissionen um 30% reduzieren, tragen zur Wertschöpfung bei. Darüber hinaus treiben zuckerbewusste Verbraucher den Übergang zu 100%-Saft- und Nicht-aus-Konzentrat (NFC)-Optionen voran, während biologisch zertifizierte Produkte in Nordamerika und Europa höhere Preisaufschläge erzielen. Die Wettbewerbsdynamik verlagert sich hin zu kleineren, margenstarken Segmenten, darunter direkt an Verbraucher gerichtete kaltgepresste Shots, Probiotika-Mischungen und blockchain-verifizierte Herkunftsnachweise, die mit ESG-orientierten Beschaffungstrends übereinstimmen.

Wichtigste Erkenntnisse des Berichts

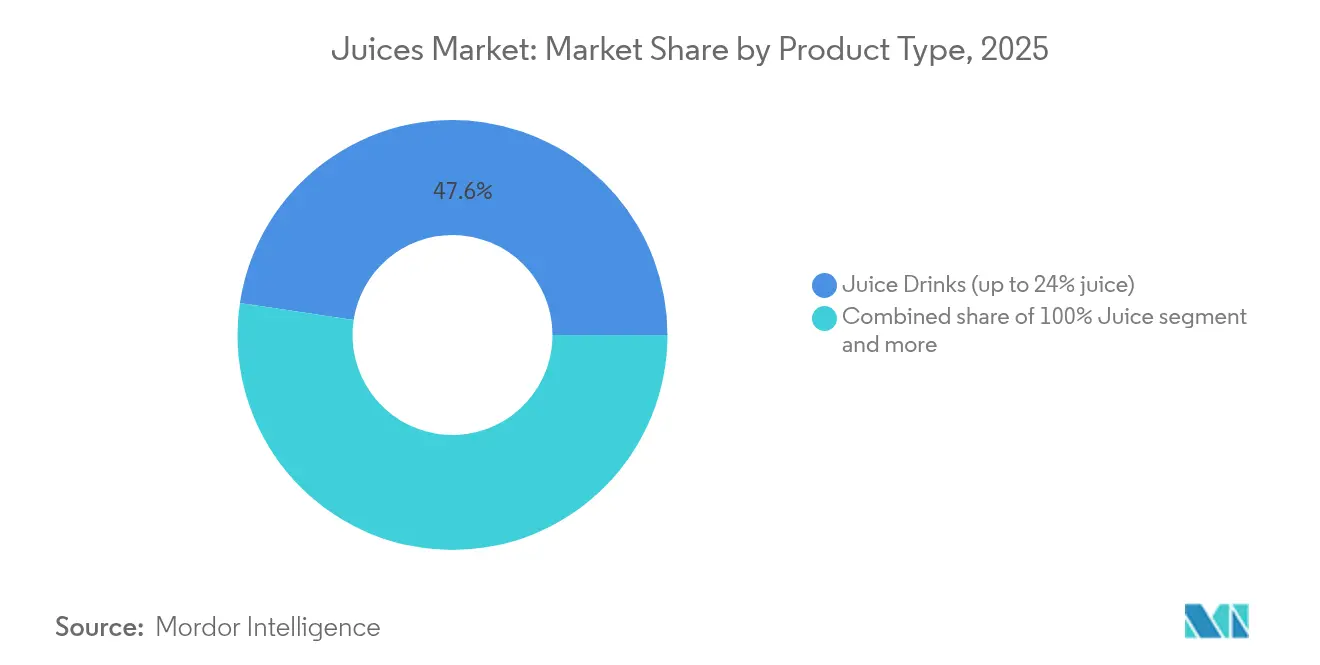

- Nach Produkttyp führten Saftgetränke (bis zu 24% Saftanteil) mit einem Anteil von 47,62% am globalen Saftemarkt im Jahr 2025, während 100% Saft bis 2031 die höchste CAGR von 3,94% erzielen soll.

- Nach Verpackungstyp entfielen 38,78% des Umsatzes 2025 auf PET-Flaschen, während Aseptikverpackungen auf dem Weg zur höchsten CAGR von 4,31% bis 2031 sind.

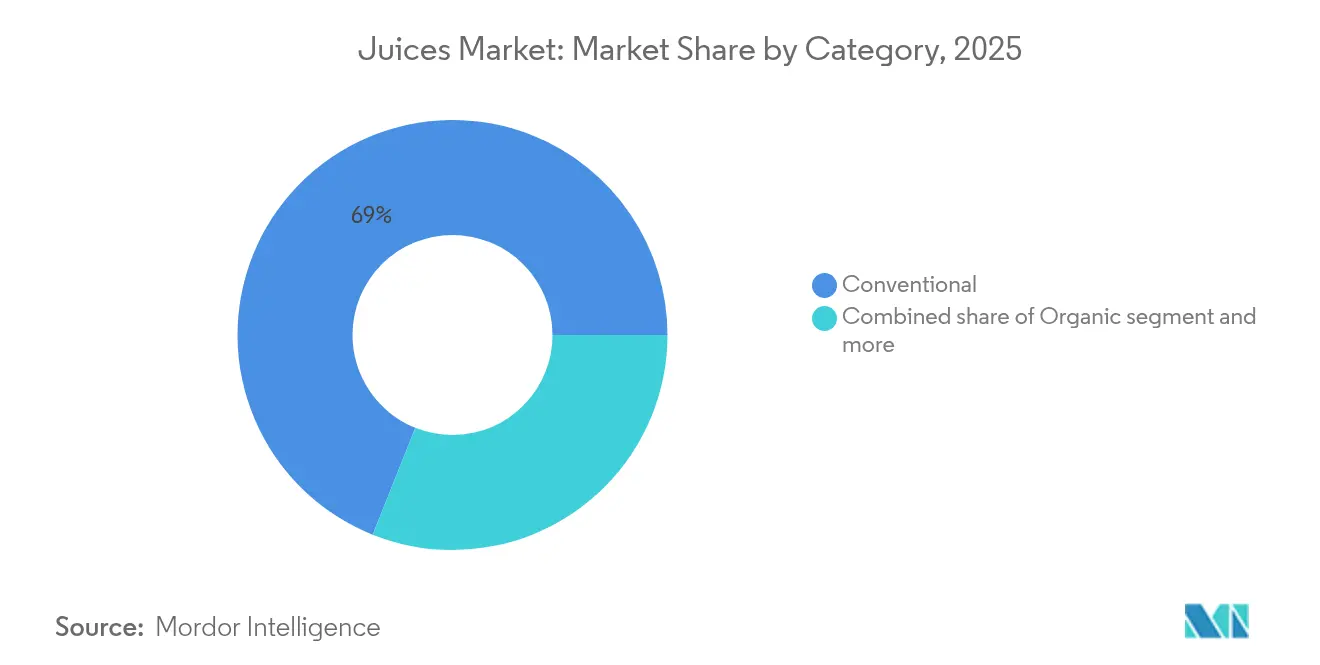

- Nach Kategorie behielten konventionelle Varianten 68,95% des Marktanteils 2025, während biologische Säfte im Prognosezeitraum mit einer CAGR von 5,72% zulegen.

- Nach Vertriebskanal entfielen 78,15% des Umsatzes 2025 auf Off-Trade-Kanäle, während On-Trade-Standorte mit einer CAGR von 4,29% bis 2031 eine Erholung verzeichnen.

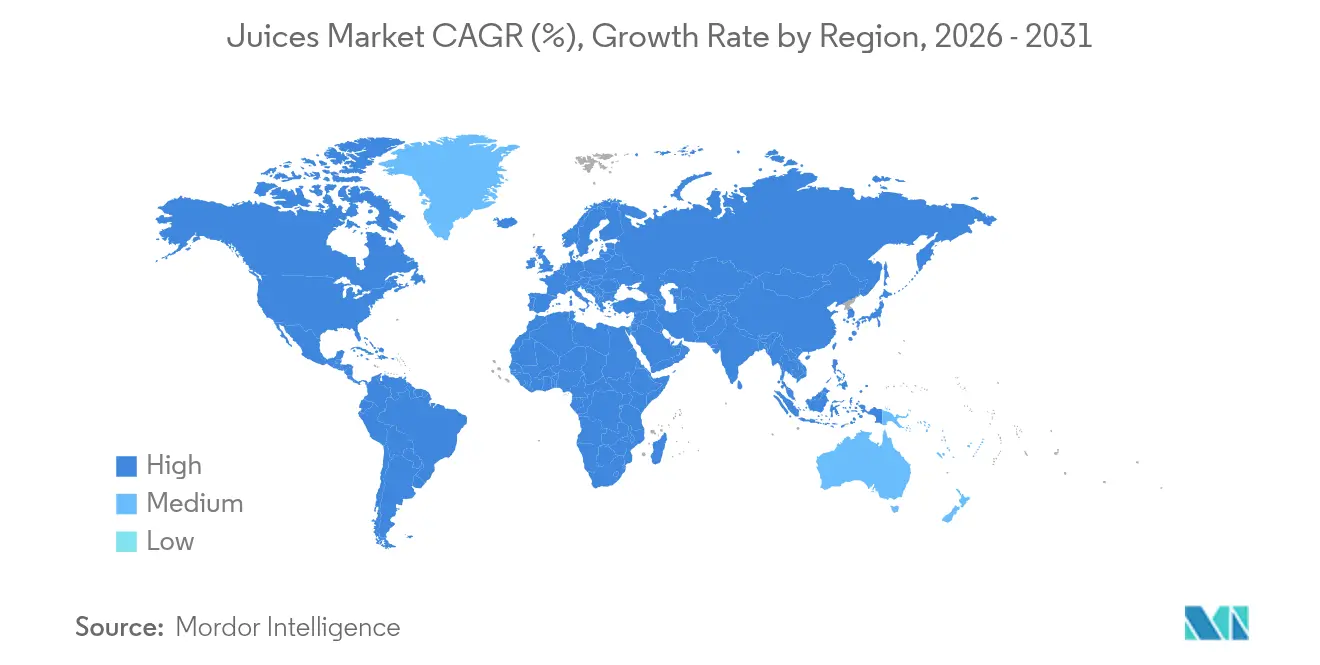

- Nach Geografie dominierte Nordamerika mit 27,94% des Umsatzes 2025, während Asien-Pazifik für eine CAGR von 5,18% positioniert ist und bis 2031 das größte absolute Wachstum beisteuern wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des globalen Saftemarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Produktinnovation und funktionelle Anreicherung | +0.8% | Global, mit Premium-Akzeptanz in Nordamerika, Europa und urbanen Regionen Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Zuckeraverser Wandel hin zu 100%- und NFC-Säften | +0.9% | Nordamerika, Europa, Australien; zunehmend in Tier-1-Städten Asiens | Mittelfristig (2–4 Jahre) |

| Einführung nachhaltiger und recycelbarer Getränkekartons | +0.6% | Europa (regulatorischer Druck), Nordamerika, Ausbreitung auf Asien-Pazifik sowie Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Digitale D2C-Abonnementplattformen für Saft-Shots | +0.3% | Nordamerika, Vereinigtes Königreich, Australien; in städtischen Regionen Indiens und Chinas im Entstehen | Kurzfristig (≤ 2 Jahre) |

| Rascher Aufbau von Kühlketten- und HPP-Kapazitäten in Asien-Pazifik | +0.7% | Kernbereich Asien-Pazifik (China, Indien, Indonesien, Thailand), Ausbreitung auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wachstum bei Portionskontrolle und Einzelportionsverpackungen | +0.5% | Global, mit starker Akzeptanz im Convenience-Einzelhandel und beim Konsum unterwegs | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Produktinnovation und funktionelle Anreicherung

Produktinnovation und funktionelle Anreicherung beeinflussen den globalen Saftemarkt erheblich und verwandeln traditionelle Frucht- und Gemüsesäfte in Getränke, die spezifische Gesundheitsvorteile über Hydration und Geschmack hinaus bieten sollen. Als Reaktion auf die wachsende Verbrauchernachfrage nach wellnessorientierten Produkten integrieren Hersteller Zutaten wie Probiotika, Adaptogene, Kurkuma, Kollagenpeptide, Vitamine und Antioxidantien in Saftformulierungen. Diese Zusätze zielen darauf ab, Verbraucherbedürfnisse in Bezug auf Verdauungsgesundheit, Immunität, Stressmanagement, Hautgesundheit und allgemeines Wohlbefinden zu erfüllen. Innovation bei angereicherten Saftprodukten spiegelt sich in der vielfältigen Palette funktioneller Inhaltsstoffe wider, die eingesetzt werden, sowie in den strategischen Initiativen großer Marken zur Differenzierung durch gesundheitsorientierte Angebote. Funktionelle Saftmischungen mit Probiotika, Adaptogenen, Kurkuma und Kollagenpeptiden werden als Lifestyle-Getränke positioniert, die auf spezifische Gesundheitsziele ausgerichtet sind und tägliches Wohlbefinden fördern. Beispielsweise kombiniert PepsiCos Tropicana Essentials Probiotics-Linie, die in Nordamerika eingeführt wurde, Lactobacillus-Stämme mit 100% Orangensaft, um darmgesundheitsbewusste Millennials anzusprechen. Dieses Beispiel verdeutlicht, wie führende Unternehmen funktionelle Anreicherung nutzen, um die Verbrauchererwartungen in der Saftkategorie neu zu gestalten.

Zuckeraverser Wandel hin zu 100%- und NFC-Säften

Der globale Saftemarkt erlebt einen bemerkenswerten Wandel aufgrund der zunehmenden Zuckeraversion der Verbraucher, die das Kaufverhalten und die Produkterwartungen beeinflusst. Da das Gesundheitsbewusstsein weltweit zunimmt, achten Verbraucher immer stärker auf den Zuckergehalt in Getränken, einschließlich Säften, die traditionell als gesund galten. Dieser Trend hat zu einer steigenden Nachfrage nach 100%-Säften geführt, die ausschließlich aus Frucht- oder Gemüsesaft ohne Zuckerzusatz hergestellt werden, sowie nach NFC (Nicht aus Konzentrat)-Säften, die einer minimalen Verarbeitung unterzogen werden, um den natürlichen Geschmack und den wahrgenommenen Nährwert zu erhalten. Gesundheitsbedenken und epidemiologische Trends treiben diese Präferenz für zuckerarme Optionen weiter voran. Laut der Internationalen Diabetes-Föderation verzeichnete Portugal 2024 mit 14,3% die höchste Prävalenz von Diabetes bei Erwachsenen in Europa, gefolgt von Kroatien mit 13,7% [1]Quelle: Internationale Diabetes-Föderation, Diabetes-Atlas,

diabetesatlas.org. Diese Zahlen unterstreichen die Herausforderungen der öffentlichen Gesundheit durch Stoffwechselerkrankungen und tragen zur wachsenden Nachfrage nach zuckerarmen Getränkealternativen in der Region bei. Ähnliche Muster der Risikowahrnehmung sind weltweit erkennbar und ermutigen Verbraucher, Säfte zu wählen, die natürliche Fruchtnahrung ohne Zuckerzusatz bieten.

Einführung nachhaltiger und recycelbarer Getränkekartons

Der zunehmende Fokus von Verbrauchern und Regulierungsbehörden auf ökologische Nachhaltigkeit treibt die Einführung nachhaltiger und recycelbarer Getränkekartons im globalen Saftemarkt voran. Herkömmliche Einwegverpackungen wie Plastikflaschen und mehrschichtige Laminate sehen sich wachsender Kritik von Verbrauchern und politischen Entscheidungsträgern ausgesetzt, da ihre Umweltauswirkungen – einschließlich Abfallerzeugung und Kohlenstoffemissionen – zunehmend in den Fokus rücken. Verbraucherstimmungsdaten unterstreichen die Bedeutung dieses Wandels, da Nachhaltigkeit zu einem entscheidenden Faktor für Markenvertrauen und Kaufentscheidungen im globalen Saftemarkt geworden ist. Laut der Round Up Organisation (2025) bezeichneten 83% der Befragten nicht nachhaltige Verpackungen als Bedenken, während 82% Bedenken hinsichtlich unverantwortlicher Beschaffung von Materialien äußerten, was eine weit verbreitete Unzufriedenheit mit aktuellen Verpackungspraktiken widerspiegelt [2]Quelle: The Roundup Organization, 52 Huge Environmentally Conscious Consumer Statistics,

theroundup.org. Darüber hinaus gaben 50% der globalen Verbraucher an, dass Umweltfaktoren – wie die Bemühungen einer Marke zur Reduzierung von Kohlenstoffemissionen, die Verwendung von Recyclingmaterialien oder die Minimierung von Plastikmüll – ihr Markenvertrauen häufig oder immer beeinflussen.

Rascher Aufbau von Kühlketten- und HPP-Kapazitäten in Asien-Pazifik

Die rasche Entwicklung der Kühlketteninfrastruktur und der Hochdruckverarbeitung (HPP)-Kapazitäten in der Region Asien-Pazifik entwickelt sich zu einem wichtigen Wachstumstreiber für den globalen Saftemarkt. Diese Fortschritte erleichtern die breitere Distribution, verbessern die Produktqualität und erweitern das Angebot an lagerstabilen Produkten. Bisher beschränkte die begrenzte Kühllogistik und Verarbeitungskapazität in vielen Schwellenmärkten die Verfügbarkeit von frischen, minimal verarbeiteten Säften auf städtische Gebiete. Gleichzeitig ermöglicht die Einführung der HPP-Technologie, die hohen Druck anstelle von Wärme zur Eliminierung von Krankheitserregern einsetzt, die Produktion qualitativ hochwertigerer Säfte, die natürlichen Geschmack, Farbe und Nährstoffe im Vergleich zur herkömmlichen thermischen Pasteurisierung besser erhalten. Dies entspricht den Präferenzen gesundheits- und qualitätsbewusster Verbraucher, die zunehmend „frisch schmeckende” Saftoptionen mit erhaltenem Nährwert nachfragen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geopolitische Zollschwankungen bei Saftkonzentraten | -0.4% | Global, mit akuten Auswirkungen auf den Handel zwischen den USA und China sowie die EU-Mercosur-Verhandlungen | Kurzfristig (≤ 2 Jahre) |

| Verlust von Nährwerten durch Verarbeitung zur Verlängerung der Haltbarkeit | -0.3% | Global, insbesondere konventionell pasteurisierte Segmente betreffend | Langfristig (≥ 4 Jahre) |

| Ausweitung der Zuckersteuer in mehr als 45 Ländern | -0.6% | Lateinamerika, Europa, Naher Osten, Südafrika; Ausweitung auf Südostasien | Mittelfristig (2–4 Jahre) |

| Klimabedingte Versorgungsvolatilität bei Zitrus- und Apfelfrüchten | -0.7% | Global, mit kritischer Exposition in Florida, Brasilien, Mittelmeereuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Zuckersteuer in mehr als 45 Ländern

Die Einführung von Zuckersteuern in mehr als 45 Ländern schränkt das Wachstum im globalen Saftemarkt zunehmend ein, insbesondere bei Produkten mit höheren Anteilen natürlicher oder zugesetzter Zucker. Obwohl Säfte häufig als nahrhafte Getränke beworben werden, enthalten viele inhärente Zucker, die unter diese regulatorischen Maßnahmen fallen. Dies hat zu Preissteigerungen bei zuckerreichen Säften geführt, was die Nachfrage preissensitiver Verbraucher potenziell verringert und das Mengenwachstum in betroffenen Märkten begrenzt. Darüber hinaus erfordert die Ausweitung der Zuckersteuern, dass Hersteller Produkte neu formulieren, in Zuckerreduktionstechnologien investieren oder zucker- und kalorienarme Alternativen entwickeln. Diese Bemühungen erhöhen die Produktionskomplexität und -kosten. In Regionen wie Europa und Lateinamerika, wo Zuckersteuern zunehmend Bestandteil von Volksgesundheitsstrategien werden, stehen Saftmarken vor der doppelten Herausforderung, Geschmack und Nährwert zu erhalten und gleichzeitig die steuerlichen Vorschriften einzuhalten.

Klimabedingte Versorgungsvolatilität bei Zitrus- und Apfelfrüchten

Klimabedingte Störungen beeinträchtigen den globalen Saftemarkt zunehmend, indem sie erhebliche Volatilität in der Versorgung mit wesentlichen Frucht-Inputs verursachen, insbesondere bei Zitrus- und Apfelfrüchten. Extremwetterereignisse wie Dürren, Fröste und außersaisonale Stürme beeinträchtigen direkt die Ernteerträge, was zu Versorgungsengpässen führt, die die Rohstoffkosten erhöhen und eine gleichmäßige Produktion erschweren. Diese Volatilität stört Planung, Distribution und Preisstabilität und stellt sowohl für große multinationale Safthersteller als auch für kleinere regionale Produzenten eine Herausforderung dar. Ein anschauliches Beispiel ist die Zitrusernte in Florida für 2024–2025, die sich auf 14,6 Millionen Kisten belief, ein Rückgang von 28% gegenüber der Vorjahressaison mit 20,3 Millionen Kisten, wie vom Landwirtschaftsministerium der Vereinigten Staaten gemeldet. Die gesamte Orangenproduktion sank um 32% auf 12,2 Millionen Kisten, wobei auch Nicht-Valencia-Orangen um 32% auf 4,6 Millionen Kisten gegenüber 2023–2024 zurückgingen, gemäß dem Landwirtschaftsministerium der Vereinigten Staaten [3]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, All Citrus Production Down 28 Percent,

nass.usda.gov . Diese erheblichen Rückgänge verdeutlichen, wie klimabedingte Ertragsschwankungen zu Rohstoffengpässen führen und Hersteller zwingen, aus kostspieligeren Regionen zu beschaffen, Produkte neu zu formulieren oder Einzelhandelspreise anzupassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: 100% Saft übertrifft verdünnte Formate

Saftgetränke (bis zu 24% Saftanteil) machten 47,62% des Umsatzes 2025 aus, gestützt durch Erschwinglichkeit und weitreichende Distribution. Das Wachstum des Segments verlangsamt sich jedoch aufgrund der Auswirkungen von Zuckersteuern und zunehmendem Gesundheitsbewusstsein, die das Wertversprechen des Segments mindern. Das 100%-Saft-Segment wird voraussichtlich bis 2031 mit einer CAGR von 3,94% wachsen, angetrieben durch Premiumisierung und die steigende Nachfrage nach Nicht-aus-Konzentrat (NFC)-Produkten. Marken wie Coca-Colas Simply und PepsiCos Tropicana Pure Premium gewinnen Marktanteile, indem sie auf Aromapakete verzichten und Single-Origin-Beschaffung betonen. Saftkonzentrate, die zuvor in der Gemeinschaftsverpflegung und industriellen Anwendungen dominant waren, sehen sich Herausforderungen durch Zollschwankungen und einer Verlagerung hin zu trinkfertigen Formaten gegenüber. Dennoch behalten sie Kostenvorteile im Großcatering und in Exportmärkten, wo Rekonstitutionsinfrastruktur verfügbar ist.

Regulatorische Rahmenbedingungen beeinflussen Segmenttrends erheblich. Die EU-Fruchtsaft-Richtlinie schreibt eine klare Kennzeichnung des Saftgehalts in Prozent vor und verbietet irreführende „natürliche” Angaben auf verdünnten Getränken. Ähnliche Standards werden von Lebensmittelbehörden in Australien und Kanada übernommen. Die Entwicklung des Segments verdeutlicht eine klare Divergenz: Mengenmäßig ausgerichtete Saftgetränke verteidigen ihren Marktanteil durch Eigenmarken-Kooperationen, während 100%-Saft und Nektare auf höhere Margen setzen, indem sie Wellness-Narrative und Zutaten-Transparenz nutzen.

Nach Verpackungstyp: Aseptikkartons fordern die PET-Dominanz heraus

PET-Flaschen machten 38,78% des Marktanteils bei Verpackungen im Jahr 2025 aus, angetrieben durch Vertrautheit der Verbraucher, Wiederverschließbarkeit und Transparenz, die Frische vermittelt. Aseptikverpackungen wachsen jedoch mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 4,31% bis 2031, unterstützt durch Nachhaltigkeitsauflagen und die Kostenvorteile der Umgebungstemperaturdistribution. Tetra Paks Tetra Evero Aseptic, das eine papierbasierte Barriere und aus Pflanzen gewonnene Polymere enthält, erzielte 2025 eine Akzeptanz von 12% bei europäischen Saftmarken. Diese Verpackung reduzierte den CO₂-Fußabdruck im Vergleich zu neuem PET um 30% und entsprach den EU-Zielen zur erweiterten Herstellerverantwortung.

Der Verpackungsmarkt wird zunehmend nach Anwendungsfällen segmentiert. PET-Flaschen dominieren den Mitnahme- und Kühleinzelhandel aufgrund ihrer Klarheit und Wiederverschließbarkeit. Aseptikkartons werden für die Umgebungstemperaturdistribution und ländliche Märkte bevorzugt, in denen die Kühlketteninfrastruktur begrenzt ist. Glasverpackungen sind in Premium-Bio- und handwerklichen Segmenten positioniert, während Dosen für Impulskäufe und den Konsum unterwegs bevorzugt werden. Technologische Fortschritte treiben hybride Lösungen voran, wie PET-Flaschen mit 50% Recyclinganteil und Kartons mit biobasierten Verschlüssen, die darauf abzielen, Nachhaltigkeit, Funktionalität und Kosten in Einklang zu bringen. Diese Entwicklungen kommen häufig größeren Akteuren zugute, die über die Ressourcen verfügen, komplexe Zertifizierungsprozesse zu bewältigen und in Forschung und Entwicklung zu investieren.

Nach Kategorie: Bio-Premiumisierung beschleunigt sich

Konventionelle Formate werden voraussichtlich 68,95% des Volumens 2025 ausmachen, bedingt durch Preisunterschiede von 40–70% und die begrenzte Verfügbarkeit biologisch zertifizierter Obstanbauflächen. Biologische Säfte werden jedoch voraussichtlich bis 2031 mit einer CAGR von 5,72% wachsen und damit das schnellste Wachstum unter allen Segmenten aufweisen. Das Wachstum bei biologischen Säften konzentriert sich hauptsächlich auf Nordamerika und Europa, wo USDA Organic- und EU-Bio-Zertifizierungen den Zugang zu Regalflächen bei Einzelhändlern wie Whole Foods, Waitrose und Alnatura ermöglichen, die auf regenerative Landwirtschaftspraktiken setzen.

Konventionelle Säfte halten ihren Marktanteil durch Skaleneffekte und Eigenmarken-Kooperationen. Marken wie Walmarts Great Value und Costcos Kirkland Signature beziehen Konzentrate aus Brasilien und China zu Kosten, die 50–60% unter denen markierter Bio-Produkte liegen. Diese Marktteilung verdeutlicht zwei unterschiedliche Segmente: eine margenstarke, volumenschwache Bio-Kategorie für wohlhabende, gesundheitsbewusste Verbraucher und eine volumenstarke, margenarme konventionelle Kategorie für preissensitive Haushalte und Großcatering-Einkäufer.

Nach Vertriebskanal: Off-Trade-Dominanz bei On-Trade-Erholung

Off-Trade-Kanäle machten 78,15% der Distribution im Jahr 2025 aus, angetrieben durch Supermärkte und Verbrauchermärkte, die eine breite Produktpalette, Aktionspreise und Eigenmarkenoptionen bieten. On-Trade-Standorte erleben jedoch eine Wiederbelebung mit einer prognostizierten CAGR von 4,29% bis 2031, da Hotels, Restaurants und Cafés Innovationen wie handwerkliche Saftkombinationen und wellnessorientierte Speisekarten einführen. Innerhalb des Off-Trade-Segments halten Supermärkte und Verbrauchermärkte den größten Anteil, indem sie Strategien wie Endgangdisplays und Treueprogramme einsetzen, um Impulskäufe zu fördern.

Online-Einzelhandel ist das am schnellsten wachsende Teilsegment im Off-Trade, wobei Plattformen wie Amazon Fresh und Instacart im Jahr 2025 8% der US-amerikanischen Saftverkäufe erfassten. Dieses Wachstum wird durch Abonnementmodelle und Same-Day-Delivery-Dienste unterstützt, die auf viel beschäftigte städtische Verbraucher ausgerichtet sind. Die Aufteilung der Vertriebskanäle verdeutlicht unterschiedliche Konsummuster: Off-Trade dominiert Frühstücks- und Heimhydrationsanlässe, während On-Trade für erlebnis- und geselligkeitsorientierte Trinkmomenten bevorzugt wird, bei denen Verbraucher bereit sind, einen Aufpreis für Frische, Präsentation und Individualisierung zu zahlen. E-Commerce beeinflusst beide Kanäle, wobei Direktvertriebsmarken wie Daily Harvest und Kencko traditionelle Einzelhandels-Zwischenhändler umgehen. Diese Marken erzielen durch Abonnementmodelle und datengesteuerte Personalisierung 12–15% höhere Margen.

Geografische Analyse

Nordamerika machte 27,94% des Umsatzes 2025 aus, angetrieben durch etablierte Frühstücksgewohnheiten und weitreichenden Zugang zu Kühlprodukten. Marktsättigung und zunehmendes Verbraucherbewusstsein für den Zuckergehalt haben das Gesamtwachstum jedoch verlangsamt. Traditionelle Marktführer wie Tropicana und Simply Orange haben Marktanteile an aufstrebende kaltgepresste Marken wie Suja und Evolution Fresh verloren. In Kanada wächst die Nachfrage nach Bio-Produkten rapide, unterstützt durch Verbraucherpräferenzen für gesündere Optionen und strengere Kennzeichnungsvorschriften. Mexikos Zuckersteuer beeinflusst derweil weiterhin Produktneuformulierungen zugunsten von Alternativen wie Stevia und Agavennektar, da Hersteller sich an veränderte Verbraucherpräferenzen und regulatorische Anforderungen anpassen.

Die Region Asien-Pazifik verzeichnet das schnellste Wachstum mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 5,18%, unterstützt durch steigende städtische Einkommen und Investitionen in Hochdruckverarbeitung (HPP) und Kühlketteninfrastruktur. Nongfu Springs Eintritt in das Nicht-aus-Konzentrat (NFC)-Segment hat Saft in China als Lifestyle-Produkt positioniert, das gesundheitsbewusste städtische Verbraucher anspricht. In Indien wird die Beliebtheit von Mangosaft durch regionale Sortenvorlieben angeheizt, wobei Marken lokale Beschaffung nutzen, um Authentizität und Attraktivität zu steigern. Japans Markt für funktionelle Getränke hat sich auf elektrolytreiche Hybride ausgeweitet und bedient eine alternde Bevölkerung sowie einen wachsenden Fokus auf Wellness. Regulatorische Fragmentierung stellt jedoch Herausforderungen dar, da die Standardisierung von Lagerhaltungseinheiten (SKUs) über Ländergrenzen hinweg im globalen Saftemarkt erschwert wird, was die Skalierbarkeit bestimmter Produktlinien begrenzt.

Europa repräsentiert einen reifen, aber sich wandelnden Markt, der von Nachhaltigkeitsvorschriften und Initiativen zur Zuckerreduzierung geprägt ist. Südeuropa profitiert von reichhaltigen Steinobsternten für Nektare, obwohl Bewässerungsherausforderungen im Zusammenhang mit dem Klimawandel Risiken für die langfristige Produktion darstellen. Produzenten setzen zunehmend auf wassereffiziente Praktiken und erkunden alternative Kultursorten, um diesen Herausforderungen zu begegnen. In Südamerika bleibt Brasilien als führender Exporteur von Orangensaft ein Schwerpunkt, der von seinen ausgedehnten Zitrusplantagen und etablierten Exportnetzwerken profitiert. Der Inlandskonsum ist jedoch durch Erschwinglichkeitsprobleme begrenzt, wobei einkommensschwächere Haushalte auf günstigere Alternativen zurückgreifen. Argentiniens hohe Inflationsraten haben derweil die Volumina 2025 erheblich reduziert, was die Anfälligkeit der Region für makroökonomische Risiken und die Notwendigkeit für Produzenten unterstreicht, kosteneffiziente Strategien zur Wahrung der Wettbewerbsfähigkeit zu verfolgen.

Wettbewerbslandschaft

Der globale Saftemarkt weist eine moderate Konzentration auf, wobei multinationale Unternehmen wie The Coca-Cola Company, PepsiCo und Suntory Holdings einen erheblichen kombinierten Marktanteil halten. Diese Dominanz ist auf ihre umfangreichen Produktportfolios, globalen Distributionsnetzwerke und langjährige Markenstärke zurückzuführen. Markttrends deuten auf eine Verlagerung vom volumenmäßigen Wettbewerb hin zu margenstarken Segmenten hin, darunter funktionelle Getränke, Direktverbraucher-Abonnementmodelle und nachhaltige Verpackungslösungen. Diese Lösungen entsprechen ESG-verknüpften Finanzierungsstrukturen und Händlerpräferenzen und stärken damit die Position etablierter Akteure weiter.

Chancen entstehen bei hybriden Saftformaten, beispielsweise 100% Saft gemischt mit Kollagen, Elektrolyten oder Adaptogenen. Darüber hinaus bieten bisher unterversorgte Regionen wie Sub-Sahara-Afrika und Südostasien aufgrund sich verändernder Marktdynamiken Wachstumspotenzial. Historisch gesehen hat eine schwache Kühlketteninfrastruktur in diesen Gebieten die Verfügbarkeit frischer und minimal verarbeiteter Saftformate eingeschränkt. Investitionen in Hochdruckverarbeitung (HPP) und Aseptikverpackungen begegnen jedoch diesen Herausforderungen und ermöglichen eine bessere Produktverfügbarkeit und -qualität.

Patentaktivitäten heben Innovationen in Bereichen wie enzymatische Braunfärbungshemmung, verlängerte Haltbarkeit ohne Konservierungsstoffe und biobasierte Barrierebeschichtungen für Aseptikkartons hervor. Diese Fortschritte sind entscheidend für die Aufrechterhaltung der Produktqualität und die Erfüllung der Verbrauchernachfrage nach natürlichen und nachhaltigen Optionen. Unternehmen wie Tetra Pak und SIG Combibloc halten dominante Positionen im geistigen Eigentum in diesen Bereichen. Dies schafft erhebliche Marktzutrittsbarrieren für kleinere Verpackungs-Start-ups und schränkt deren Fähigkeit ein, im Markt effektiv zu konkurrieren.

Marktführer der Safteindustrie

The Coca-Cola Company

Tropicana Brands Group

PepsiCo Inc.

Keurig Dr Pepper Inc.

Suntory Holdings Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- Dezember 2025: Waitrose kooperierte mit der britischen Marke für kaltgepresste Säfte Daily Dose, um einen limitierten Apfelsaft aus überschüssigen Früchten seines Leckford Estate-Betriebs in Hampshire einzuführen. Diese Initiative verwandelte überschüssige Äpfel aus einer außergewöhnlich reichen 2025er Ernte in ein nachhaltiges Getränkeangebot. Die 900-ml-Flaschen, die etwa 50% Leckford-Äpfel enthalten, wurden ab dem 17. Dezember in Waitrose-Filialen im Vereinigten Königreich für rund 3,50 EUR angeboten. Ziel der Initiative war die Reduzierung von Lebensmittelabfällen und die Förderung der lokalen Landwirtschaft.

- Dezember 2025: Der spanische Getränkehersteller García Carrión führte einen nachhaltigen Aseptikkarton für seine Don Simón Saftreihe ein. Diese Innovation, die in Zusammenarbeit mit Tetra Pak entwickelt wurde, ersetzte die herkömmliche Aluminiumfolienbarriere durch eine papierbasierte Barriere. Der neue Karton, weltweit der erste seiner Art für Saftportionspackungen, nutzte erneuerbare Materialien, um den Anteil erneuerbarer Inhaltsstoffe auf etwa 92% zu erhöhen und den CO₂-Fußabdruck im Vergleich zu herkömmlichen Aseptikkartons mit Aluminiumfolie um rund 43% zu reduzieren. Trotz der Änderungen schützt die Verpackung weiterhin Produkte vor Sauerstoff, Licht, Feuchtigkeit und Bakterien und gewährleistet so die Haltbarkeit.

- März 2025: Reliance Consumer Products (RCPL), die FMCG-Sparte von Reliance Industries, brachte die Saftramarke Sun Crush in Indien auf den Markt, nachdem das Unternehmen die Indien-Rechte von dem sri-lankischen Unternehmen Ceylon Beverage International erworben hatte, das dem ehemaligen Cricketspieler Muttiah Muralitharan gehört. Die lokale Produktion von Sun Crush wurde aufgenommen, wobei 200-ml-Flaschen wettbewerbsfähig zu einem Preis von rund 20 INR angeboten wurden. Das Produkt wurde positioniert, um mit etablierten Marken wie Daburs Real, ITCs B Natural, Amul Tru, PepsiCos Tropicana und Paperboat auf dem rapide wachsenden indischen Markt für abgepackte Getränke zu konkurrieren.

- Januar 2025: Odwalla kehrte mit dem Launch einer neuen Linie von Säften und Smoothies auf den US-amerikanischen Markt zurück und markierte damit die Rückkehr der ikonischen Marke in die Einzelhandelsregale. Unterstützt durch Full Sail IP Partners und in Zusammenarbeit mit Grupo Jumex produziert, richtete sich das neu aufgelegte Portfolio mit einfachen, transparenten Formulierungen ohne Zuckerzusatz und ohne Maissirup mit hohem Fructosegehalt an gesundheitsbewusste Verbraucher.

Umfang des globalen Saftemarkteberichts

100% Saft, Saftgetränke (bis zu 24% Saftanteil), Saftkonzentrate, Nektare (25–99% Saftanteil) sind als Segmente nach Softdrinkstyp abgedeckt. Aseptikverpackungen, Einwegbecher, Glasflaschen, Metalldosen, PET-Flaschen sind als Segmente nach Verpackungstyp abgedeckt. Off-Trade, On-Trade sind als Segmente nach Vertriebskanal abgedeckt. Afrika, Asien-Pazifik, Europa, Naher Osten, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| 100% Saft |

| Saftgetränke (bis zu 24% Saftanteil) |

| Saftkonzentrate |

| Nektare |

| Aseptikverpackungen |

| Glasflaschen |

| Metalldosen |

| PET-Flaschen |

| Einwegbecher und -beutel |

| Konventionell |

| Biologisch |

| Off-Trade | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandel | |

| Sonstige Vertriebskanäle | |

| On-Trade |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | 100% Saft | |

| Saftgetränke (bis zu 24% Saftanteil) | ||

| Saftkonzentrate | ||

| Nektare | ||

| Nach Verpackungstyp | Aseptikverpackungen | |

| Glasflaschen | ||

| Metalldosen | ||

| PET-Flaschen | ||

| Einwegbecher und -beutel | ||

| Nach Kategorie | Konventionell | |

| Biologisch | ||

| Nach Vertriebskanal | Off-Trade | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | ||

| Online-Einzelhandel | ||

| Sonstige Vertriebskanäle | ||

| On-Trade | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Kohlensäurehaltige Erfrischungsgetränke (CSDs) - Kohlensäurehaltige Erfrischungsgetränke (CSDs) bezeichnen alkoholfreie Getränke, die kohlensäurehaltig und typischerweise aromatisiert sind und gelöstes Kohlendioxid zur Erzeugung von Kohlensäure enthalten. Diese Getränke umfassen üblicherweise Cola, Zitronen-Limetten-, Orangen- und verschiedene fruchtaromatisierte Limonaden. Sie werden in Dosen, Flaschen oder als Zapfgetränk vermarktet.

- Säfte - Wir haben abgepackte Säfte berücksichtigt, die alkoholfreie Getränke umfassen, die aus Früchten, Gemüse oder einer Kombination davon gewonnen werden und in verschiedenen Verpackungsformaten wie Flaschen, Kartons oder Beuteln verarbeitet und versiegelt werden. Ausgenommen sind Frischsäfte; dieses Marktsegment umfasst kommerziell hergestellte und konservierte Säfte, häufig mit zugesetzten Konservierungsmitteln und Aromen.

- Trinkfertige (RTD) Tee- und Kaffeegetränke - Trinkfertige (RTD) Tee- und Kaffeegetränke sind vorverpackte, alkoholfreie Getränke, die gebrüht und zum sofortigen Genuss ohne weitere Verdünnung aufbereitet sind. RTD-Tee umfasst in der Regel verschiedene Teesorten, die mit Aromen und Süßungsmitteln angereichert werden und in Flaschen, Dosen oder Kartons erhältlich sind. Ähnlich verhält es sich mit RTD-Kaffee, der aus vorgebrühten Kaffeeformulierungen besteht, häufig mit Milch, Zucker oder Aromen gemischt und für den unterwegs-Konsum praktisch verpackt ist.

- Energydrinks - Energydrinks sind alkoholfreie Getränke, die darauf ausgelegt sind, einen schnellen Energie- und Wachheitsschub bereitzustellen. Sportgetränke hingegen sind Getränke, die zur Flüssigkeitszufuhr und Wiederauffüllung von Elektrolyten konzipiert sind, insbesondere nach körperlicher Belastung, Sport oder intensiver Aktivität.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kohlensäurehaltige Erfrischungsgetränke | Kohlensäurehaltige Erfrischungsgetränke (CSDs) sind eine Kombination aus kohlensäurehaltigem Wasser und Aromastoffen, gesüßt mit Zucker oder zuckerfreien Süßungsmitteln. |

| Standard-Cola | Standard-Cola ist definiert als der ursprüngliche Geschmack von Cola-Limonade. |

| Diät-Cola | Ein cola-basiertes Erfrischungsgetränk ohne oder mit geringen Mengen an Zucker. |

| Fruchtaromatisierte Kohlensäuregetränke | Ein kohlensäurehaltiges Getränk, das aus Fruchtsaft/Fruchtaroma mit kohlensäurehaltigem Wasser hergestellt wird und Zucker, Dextrose, Invertzucker oder Flüssigglukose einzeln oder in Kombination enthält. Es kann Schalenöl und Fruchtessenzen enthalten. |

| Saft | Saft ist ein Getränk, das durch Extraktion oder Pressen der in Früchten und Gemüse enthaltenen natürlichen Flüssigkeit gewonnen wird. |

| 100% Saft | Frucht-/Gemüsesaft, der aus Früchten in Form ihres Saftes hergestellt wird, ohne dass Wasser zur Auffüllung des Volumens hinzugefügt wird. Es ist nicht gestattet, Fruchtjoghurt Zucker, Süßungsmittel, Konservierungsmittel, Aromen oder Farbstoffe hinzuzufügen. |

| Saftgetränke (bis zu 24% Saftanteil) | Frucht-/Gemüsesaftgetränke mit bis zu 24% Frucht-/Gemüseextrakt. |

| Nektare (25–99% Saftanteil) | Säfte, die zwischen 25 und 99% Fruchtanteil enthalten können, wobei die gesetzlichen Mindestgrenzen je nach Fruchtart festgelegt sind. |

| Saftkonzentrate | Saftkonzentrate sind jene Saftformen, bei denen ein Großteil der Flüssigkeit entfernt wurde, was zu einem dicken, sirupartigen Produkt führt, das als Saftkonzentrat bekannt ist. |

| RTD-Kaffee | Abgepackte Kaffeegetränke, die in einer zubereiteten Form verkauft werden und zum Kaufzeitpunkt trinkfertig sind. |

| Eiskaffee | Eiskaffee ist eine kalte Kaffeeversion, üblicherweise eine Kombination aus heißem Espresso und Milch mit hinzugefügtem Eis. |

| Cold-Brew-Kaffee | Cold Brew, auch als Kaltwasserextraktion oder Kaltpressen bezeichnet, wird durch mehrstündiges Einweichen von gemahlenem Kaffee in Wasser bei Raumtemperatur hergestellt. |

| RTD-Tee | Trinkfertiger (RTD) Tee ist ein abgepacktes Teeprodukt, das ohne Brühen oder Zubereitung sofort konsumiert werden kann. |

| Eistee | Eistee ist ein Getränk aus Tee ohne Milch, aber mit Zucker und manchmal Fruchtaromen, der kalt getrunken wird. |

| Grüner Tee | Grüner Tee ist ein Teegetränk, das geistige Wachheit fördert, Verdauungsbeschwerden lindert und zur Gewichtsabnahme beiträgt. |

| Kräutertee | Kräuterteegetränke werden aus der Aufguss oder dem Absud von Kräutern, Gewürzen oder anderen Pflanzenmaterialien in heißem Wasser hergestellt. |

| Energydrink | Eine Art Getränk, das stimulierende Verbindungen enthält, meist Koffein, das als Mittel zur geistigen und körperlichen Stimulation vermarktet wird. Es kann kohlensäurehaltig oder nicht kohlensäurehaltig sein und kann auch Zucker, andere Süßungsmittel oder pflanzliche Extrakte unter zahlreichen möglichen Inhaltsstoffen enthalten. |

| Zuckerfreie oder kalorienarme Energydrinks | Zuckerfreie oder kalorienarme Energydrinks sind zuckerfreie, künstlich gesüßte Energydrinks mit wenigen oder keinen Kalorien. |

| Klassische Energydrinks | Klassische Energydrinks sind funktionelle Erfrischungsgetränke, die Inhaltsstoffe enthalten, die das Energieniveau des Verbrauchers steigern sollen. |

| Natürliche/Biologische Energydrinks | Natürliche/Biologische Energydrinks sind Energydrinks ohne künstliche Süßungsmittel und synthetische Farbstoffe. Stattdessen enthalten sie natürlich gewonnene Inhaltsstoffe wie grünen Tee, Yerba Mate und botanische Extrakte. |

| Energie-Shots | Ein kleines, aber hochkonzentriertes Energiegetränk, das große Mengen an Koffein und/oder anderen Stimulanzien enthält. Die Menge ist im Vergleich zu Energydrinks relativ gering. |

| Sportgetränke | Sportgetränke sind Getränke, die speziell für die schnelle Versorgung mit Flüssigkeit, Kohlenhydraten und Elektrolyten vor, während oder nach dem Sport konzipiert sind. |

| Isotonisch | Isotonische Getränke enthalten ähnliche Konzentrationen an Salz und Zucker wie der menschliche Körper und sind darauf ausgelegt, beim Sport verlorene Flüssigkeiten schnell zu ersetzen, jedoch mit einem Anstieg der Kohlenhydrate. |

| Hypertonisch | Hypertonische Getränke haben eine höhere Konzentration an Salz und Zucker als der menschliche Körper. Sie werden am besten nach dem Sport getrunken, da es wichtig ist, den Glykogenspiegel nach dem Sport schnell wieder aufzufüllen. |

| Hypotonisch | Hypotonische Getränke sind darauf ausgelegt, beim Sport verlorene Flüssigkeiten schnell zu ersetzen. Sie haben einen sehr geringen Kohlenhydratgehalt und eine geringere Konzentration an Salz und Zucker als der menschliche Körper. |

| Elektrolytangereichertes Wasser | Elektrolytwasser ist Wasser, dem elektrisch geladene Mineralien wie Natrium, Kalium, Kalzium und Magnesium zugesetzt wurden. |

| Proteinbasierte Sportgetränke | Proteinbasierte Sportgetränke sind jene Sportgetränke, denen Protein zugesetzt wurde, um die Leistung zu verbessern und den Muskelproteinabbau zu reduzieren. |

| On-Trade | On-Trade bezeichnet Orte, die Getränke zum sofortigen Verzehr vor Ort verkaufen, wie Bars, Restaurants und Kneipen. |

| Off-Trade | Off-Trade bezeichnet in der Regel Orte wie Getränkemärkte, Supermärkte und andere Orte, an denen das Getränk nicht sofort konsumiert wird. |

| Convenience-Store | Ein Einzelhandelsgeschäft, das der Öffentlichkeit einen bequemen Standort bietet, um schnell eine breite Palette von Verbrauchsgütern und Dienstleistungen zu kaufen, im Allgemeinen Lebensmittel und Kraftstoff. |

| Fachgeschäft | Ein Fachgeschäft ist ein Laden/Geschäft, das eine tiefe Auswahl an Marken, Stilen oder Modellen innerhalb einer relativ engen Warenkategorie führt. |

| Online-Einzelhandel | Online-Einzelhandel ist eine Form des E-Commerce, bei der ein Unternehmen Waren oder Dienstleistungen direkt über eine Website an Verbraucher verkauft. |

| Aseptische Verpackung | Aseptische Verpackung bezeichnet das Abfüllen eines kalten, handelsüblich sterilen Produkts unter sterilen Bedingungen in einen vorsterilisierten Behälter und Verschluss unter sterilen Bedingungen, um eine Versiegelung zu bilden, die Mikroorganismen wirksam ausschließt. Dazu gehören Tetra Paks, Kartons, Beutel usw. |

| PET-Flasche | PET-Flasche bezeichnet eine Flasche aus Polyethylenterephthalat. |

| Metalldosen | Metallbehälter aus Aluminium oder verzinntem oder verzinktem Stahl, die üblicherweise für die Verpackung von Lebensmitteln, Getränken oder anderen Produkten verwendet werden. |

| Einwegbecher | Einwegbecher bezeichnet einen Becher oder anderen Behälter, der für den einmaligen Gebrauch zum Servieren von Getränken wie Wasser, Kaltgetränken, Warmgetränken und alkoholischen Getränken konzipiert ist. |

| Generation Z | Eine Bezeichnung für die Gruppe von Personen, die in den späten 1990er und frühen 2000er Jahren geboren wurden. |

| Millennial | Jede Person, die zwischen 1981 und 1996 geboren wurde (23 bis 38 Jahre alt im Jahr 2019), gilt als Millennial. |

| Taurin | Taurin ist eine Aminosäure, die die Immungesundheit und die Funktion des Nervensystems unterstützt. |

| Bars und Kneipen | Eine Trinkstätte, die über eine Lizenz zum Ausschank alkoholischer Getränke zum Verzehr vor Ort verfügt. |

| Café | Eine Gastronomieeinrichtung, die Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten anbietet. |

| Unterwegs | Es bedeutet, etwas zu tun/zu erledigen, während man beschäftigt ist, ohne die Pläne dafür zu ändern. |

| Internetdurchdringung | Die Internetdurchdringungsrate entspricht dem Prozentsatz der Gesamtbevölkerung eines bestimmten Landes oder einer bestimmten Region, der das Internet nutzt. |

| Verkaufsautomat | Ein Automat, der kleine Artikel wie Lebensmittel, Getränke oder Zigaretten ausgibt, wenn eine Münze oder ein Token eingeworfen wird. |

| Discountgeschäft | Ein Discountgeschäft oder Discounter bietet ein Einzelhandelsformat, bei dem Produkte grundsätzlich zu Preisen verkauft werden, die unter einem tatsächlichen oder angenommenen „Vollpreis” liegen. Discounter setzen auf Masseneinkauf und effiziente Distribution, um die Kosten niedrig zu halten. |

| Clean Label | Clean-Label-Getränke sind Getränke, die aus wenigen Zutaten natürlichen Ursprungs bestehen und nicht oder nur leicht verarbeitet sind. |

| Koffein | Eine Alkaloidsverbindung, die ein Stimulans des Zentralnervensystems ist. Es wird hauptsächlich zur Freizeitgestaltung eingesetzt, als mildes kognitives Verstärkungsmittel zur Steigerung von Wachheit und Aufmerksamkeitsleistung. |

| Extremsport | Actionsport, Abenteuersport oder Extremsport sind Aktivitäten, bei denen ein hohes Maß an Risiko wahrgenommen wird. |

| Hochintensives Intervalltraining | Es umfasst mehrere Runden, die zwischen mehreren Minuten hochintensiver Bewegungen, die die Herzfrequenz auf mindestens 80% der maximalen Herzfrequenz deutlich erhöhen, und kurzen Phasen mit geringerer Intensität wechseln. |

| Haltbarkeit | Der Zeitraum, in dem ein Artikel verwendbar, konsumierbar oder verkäuflich bleibt. |

| Cream Soda | Cream Soda ist ein süßes Erfrischungsgetränk. Generell mit Vanille aromatisiert und auf der Basis des Geschmacks eines Eisbechers. |

| Root Beer | Root Beer ist ein süßes nordamerikanisches Erfrischungsgetränk, das traditionell aus der Wurzelrinde des Sassafrasbaums Sassafras albidum oder der Rebe Smilax ornata als primärem Aromastoff hergestellt wird. Root Beer ist typischerweise, aber nicht ausschließlich, alkoholfrei, koffeinfrei, süß und kohlensäurehaltig. |

| Vanillelimonade | Ein kohlensäurehaltiges Erfrischungsgetränk mit Vanillearoma. |

| Laktosefrei | Ein Produkt, das keine Milch oder Milchprodukte von Kühen, Schafen oder Ziegen enthält. |

| Koffeinfreie Energydrinks | Koffeinfreie Energydrinks setzen auf andere Inhaltsstoffe, um Energie zu liefern. Beliebte Optionen umfassen Aminosäuren, B-Vitamine und Elektrolyte. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktzahlen abgeglichen. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: AUFBAU EINES MARKTMODELLS: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: VALIDIERUNG UND ABSCHLUSS: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen