Marktgröße und Marktanteil für kaltgepresste Säfte

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

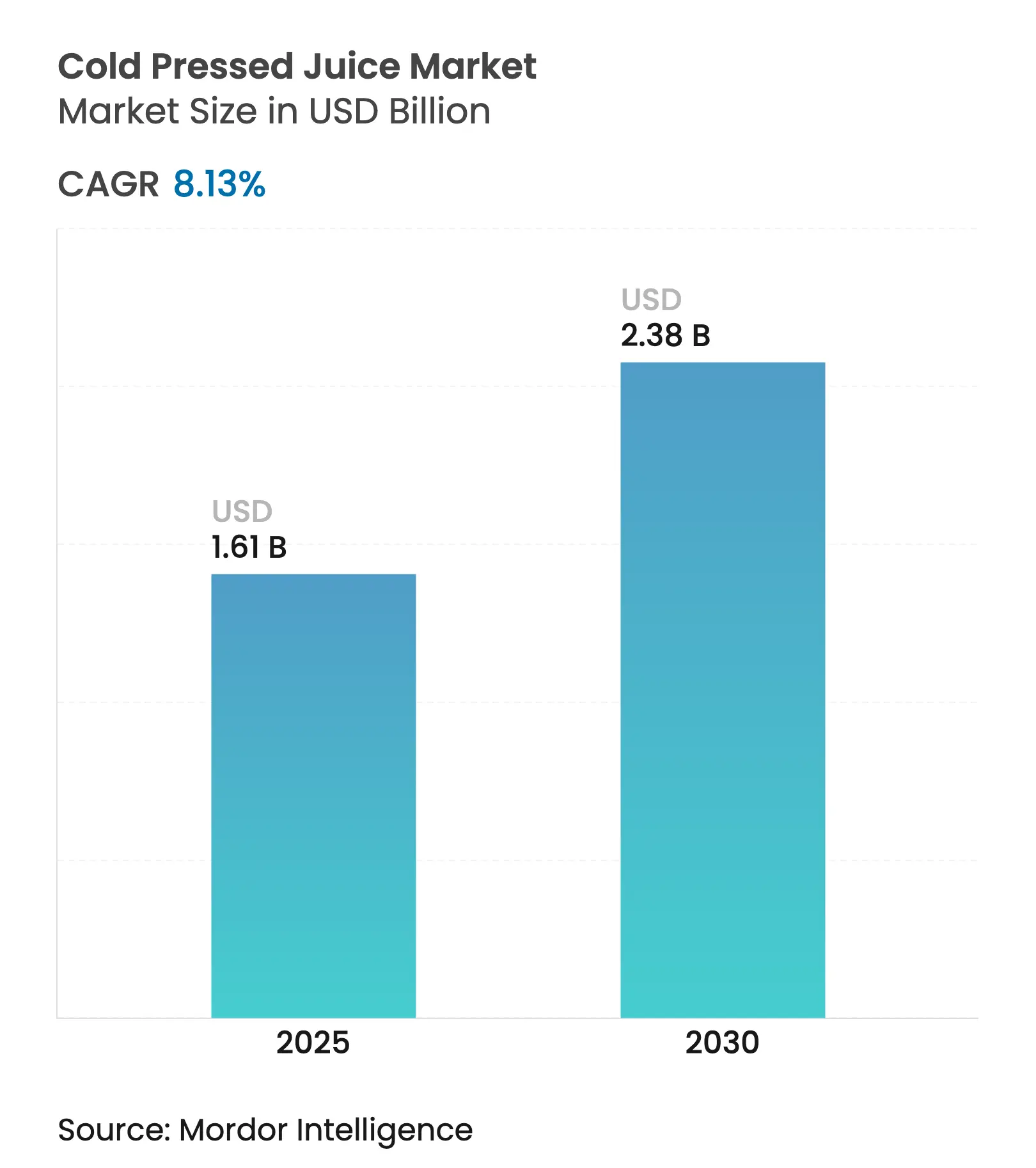

| Marktgröße (2025) | 1.61 Milliarden US-Dollar |

| Marktgröße (2030) | 2.38 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

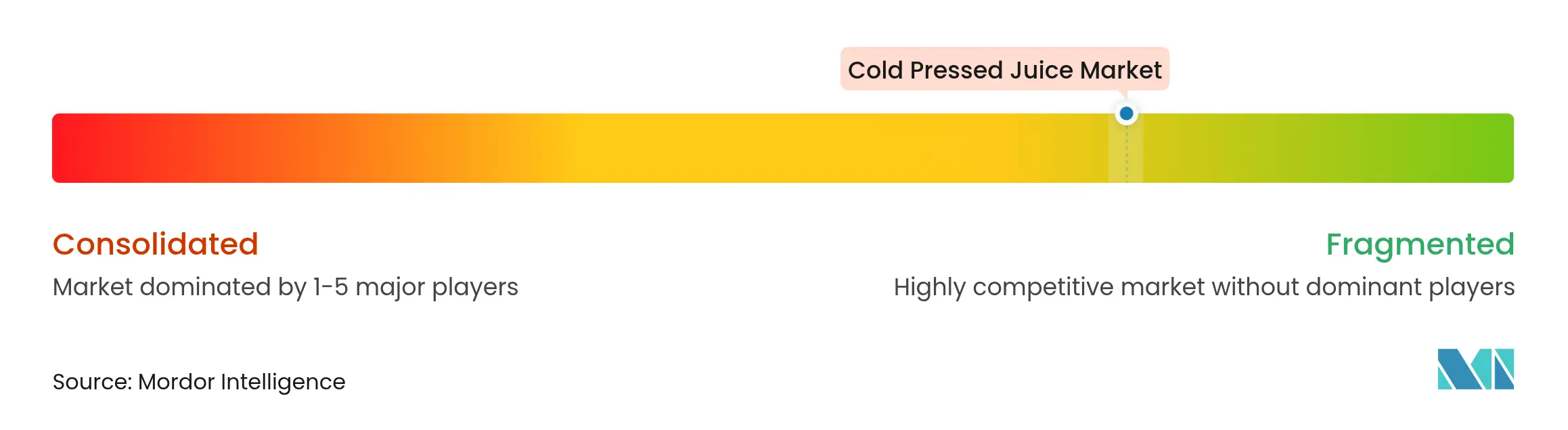

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kaltgepresste Säfte von Mordor Intelligence

Die Marktgröße für kaltgepresste Säfte wird auf 1,61 Milliarden USD im Jahr 2025 bis 2,38 Milliarden USD bis 2030 geschätzt, was einer CAGR von 8,13 % entspricht. Dieses Wachstum wird in erster Linie durch ein zunehmendes globales Gesundheitsbewusstsein, eine Verlagerung hin zu hochwertigen und praktischen Frühstücksoptionen sowie Fortschritte wie die Hochdruckverarbeitungstechnologie angetrieben, die die Haltbarkeit verlängert und gleichzeitig den Nährwert erhält. Regulatorische Standards, wie die HACCP-Anforderungen der FDA für Säfte, spielen eine entscheidende Rolle bei der Stärkung des Verbrauchervertrauens und der Förderung von Produktinnovationen. Darüber hinaus stärken die steigende Nachfrage nach funktionellen Wellnessgetränken, die Ausweitung der Online-Einzelhandelskanäle und die Einführung nachhaltiger Verpackungslösungen die Wachstumsaussichten des Marktes weiter.

Wichtigste Erkenntnisse des Berichts

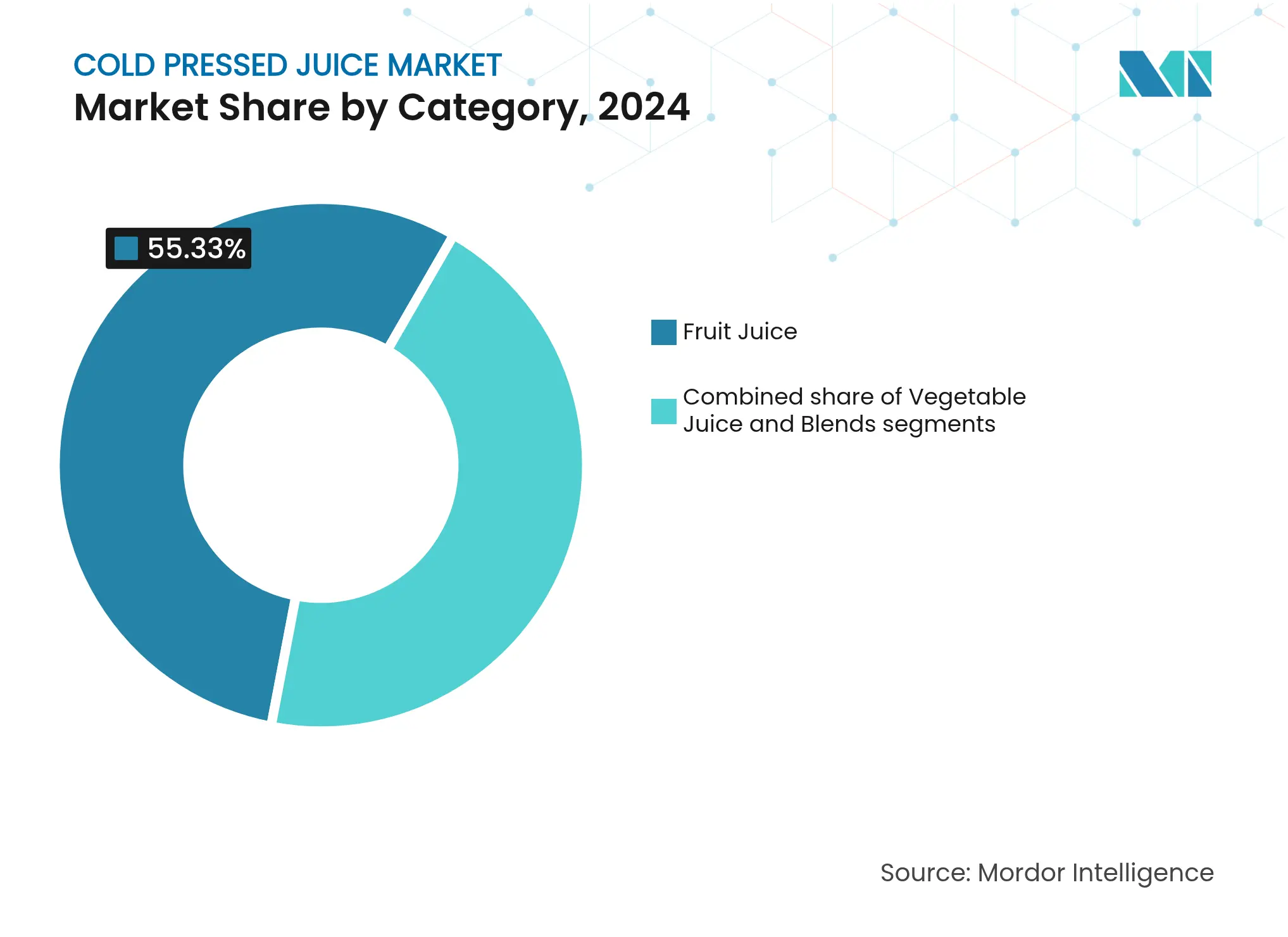

- Nach Kategorie führte Fruchtsaft im Jahr 2024 mit einem Marktanteil von 55,33 % bei kaltgepressten Säften, während Mischungen bis 2030 voraussichtlich mit einer CAGR von 9,77 % wachsen werden.

- Nach Art erfassten konventionelle Produkte im Jahr 2024 einen Anteil von 72,13 % am Markt für kaltgepresste Säfte, während Bio-Varianten mit einer prognostizierten CAGR von 11,67 % bis 2030 die höchste Wachstumsrate verzeichneten.

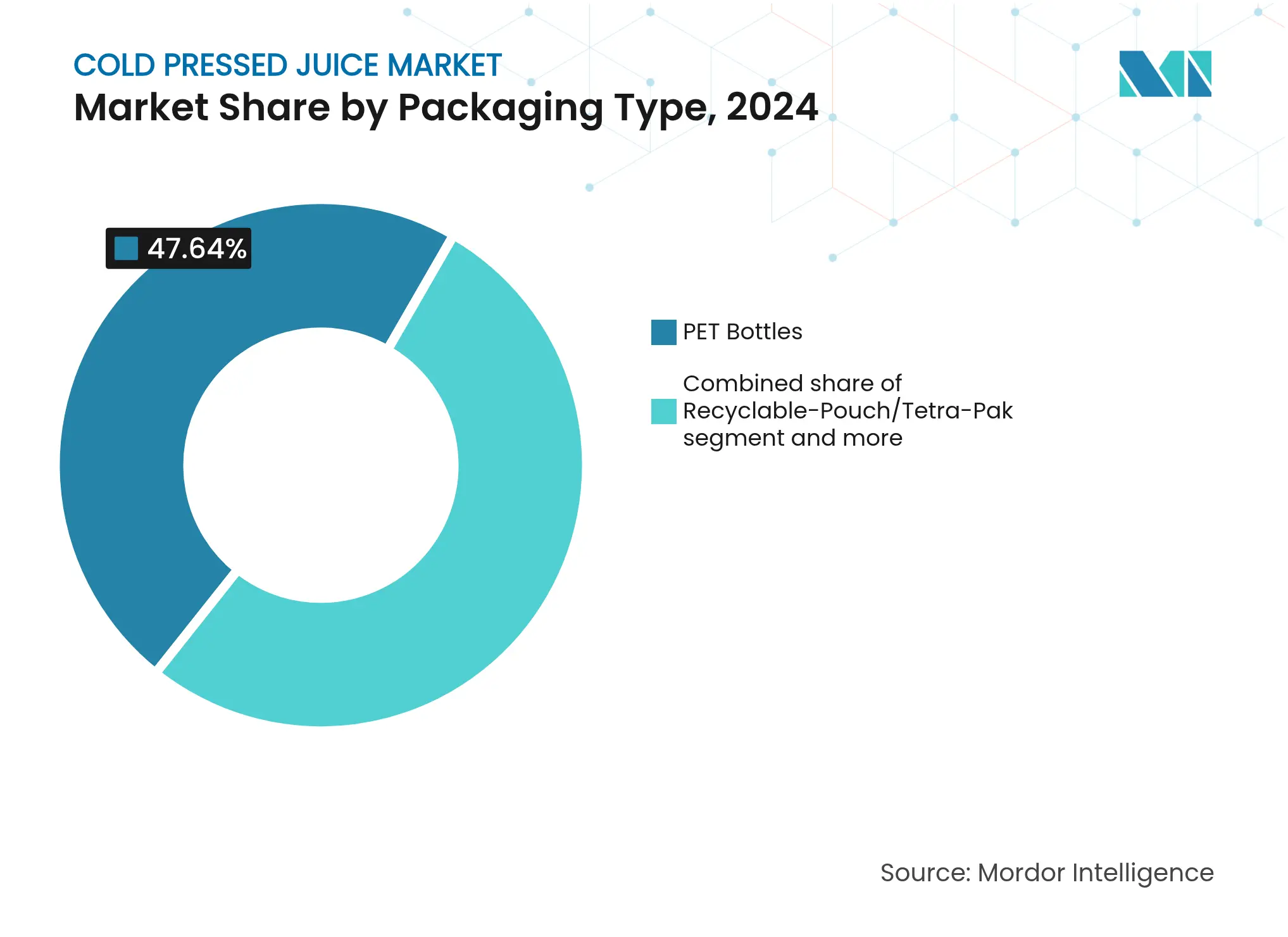

- Nach Verpackung hielten PET-Flaschen im Jahr 2024 einen Umsatzanteil von 47,64 %; das Segment der recycelbaren Beutel/Tetra-Pak-Formate soll bis 2030 mit einer CAGR von 10,80 % wachsen.

- Nach Vertriebskanal hielten Off-Trade-Outlets im Jahr 2024 einen Anteil von 64,47 %, während Online-Verkäufe die schnellste CAGR von 12,67 % bis 2030 aufweisen.

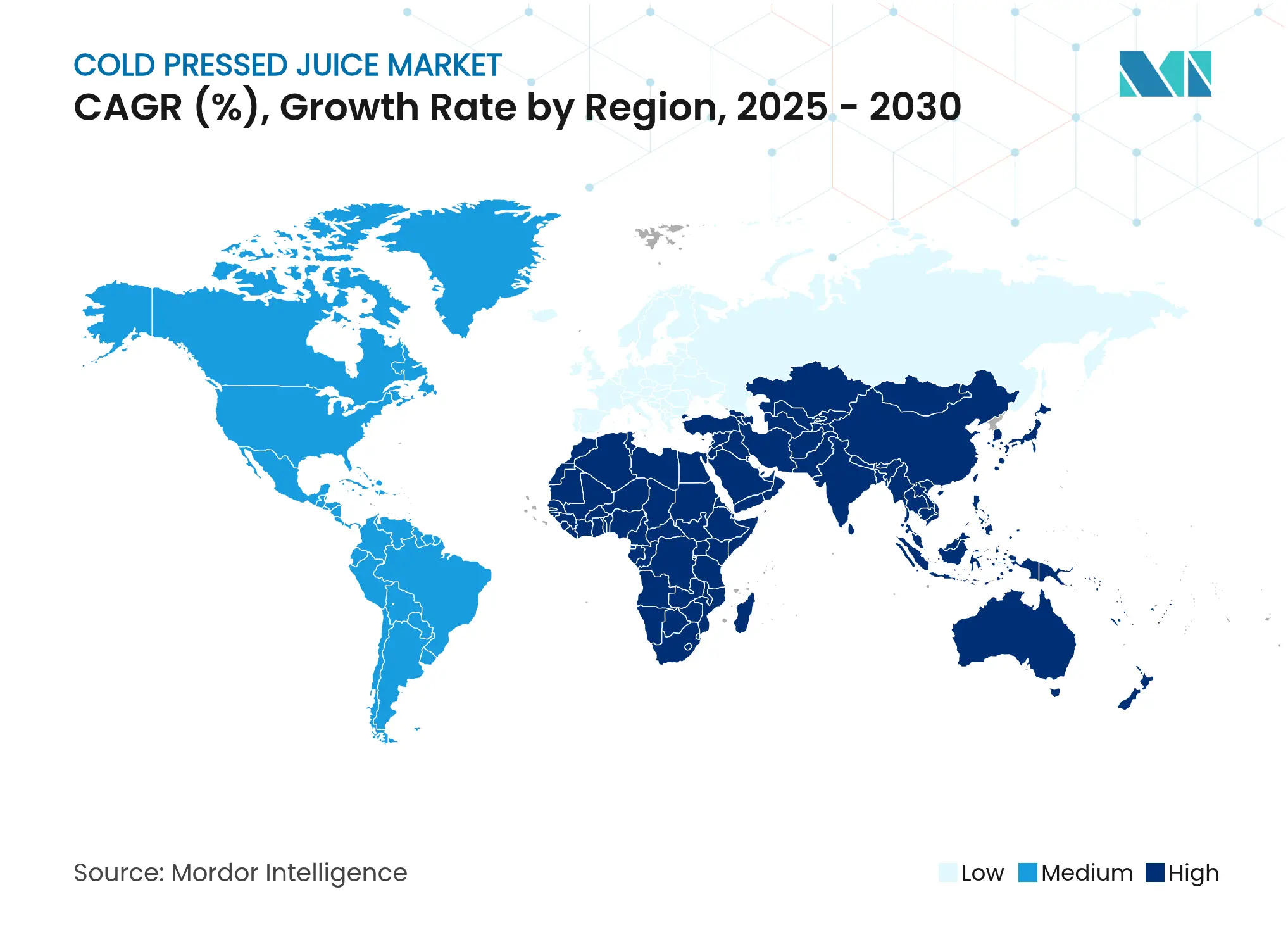

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit 33,67 % den Markt für kaltgepresste Säfte, und Asien-Pazifik weist mit 11,93 % die schnellste CAGR bis 2030 auf.

Globale Trends und Erkenntnisse zum Markt für kaltgepresste Säfte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach funktionellen Gesundheitsgetränken | +1.2% | Global, mit starkem Momentum in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsendes Gesundheitsbewusstsein | +0.8% | Global, besonders ausgeprägt in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Premiumisierung von Frühstücksoptionen für unterwegs bei Verbrauchern | +0.6% | Kernmärkte Nordamerika und Europäische Union, Ausweitung auf städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Clean-Label- und Bio-Säften | +0.4% | Nordamerika und Europäische Union, mit aufkommendem Interesse in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Anstieg von D2C-Abonnementmodellen | +0.3% | Nordamerika und Europäische Union, frühe Einführung in Metropolen Asien-Pazifiks | Kurzfristig (≤ 2 Jahre) |

| Steigende verfügbare Einkommen, die Premiumkäufe ermöglichen | +0.2% | Kernmarkt Asien-Pazifik, mit Ausstrahlungseffekten auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach funktionellen Gesundheitsgetränken

Da Verbraucher zunehmend Immununterstützung, Darmgesundheit und kognitive Gesundheit priorisieren, entwickeln sich Getränkeformulierungen über ihre traditionellen Nährwertprofile hinaus. Das Segment der funktionellen Getränke verzeichnet ein erhebliches Wachstum, angetrieben von gesundheitsbewussten Verbrauchern, die Getränke nun als Vehikel für gezielte Wellnessvorteile betrachten. Als Reaktion darauf gehen Hersteller kaltgepresster Säfte über die allgemeine Ernährung hinaus und reichern ihre Produkte mit Adaptogenen, Probiotika und botanischen Extrakten an, die auf spezifische Gesundheitsanliegen zugeschnitten sind. Dieser Trend beschränkt sich nicht nur auf Zutatenverbesserungen; er umfasst auch Geschmacksprofile, die mit Wellness in Einklang stehen. Botanische Aromen wie Lavendel und Rosmarin gewinnen an Popularität, da Verbraucher diese Geschmacksrichtungen mit therapeutischen Vorteilen verbinden. Indem sie sich als funktionell positionieren, differenzieren sich Marken nicht nur von konventionellen Saftangeboten, sondern erzielen auch Premiumpreise und schaffen nachhaltige Wettbewerbsvorteile in einem überfüllten Markt.

Wachsendes Gesundheitsbewusstsein

Verbraucher konzentrieren sich zunehmend auf präventive Gesundheitsversorgung, achten genauer auf Zutatenlisten und wählen Produkte, die ihren Wellnesszielen entsprechen. Die aktualisierte Definition des USDA für gesund

, die im Februar 2025 in Kraft treten soll, führt neue Richtlinien für Nährwertgehaltsangaben ein [1]Quelle: Federal Register, "Lebensmittelkennzeichnung: Nährwertgehaltsangaben; Definition des Begriffs "Gesund"", federalregister.gov . Diese Änderungen werden voraussichtlich erhebliche Auswirkungen darauf haben, wie kaltgepresste Säfte vermarktet und formuliert werden. Im Jahr 2024 gaben 70 % der Verbraucher an, dem USDA-Bio-Siegel zu vertrauen, so das Organic Produce Network, was eine starke Präferenz für transparente und regulierte Gesundheitsaussagen gegenüber generischen Marketingbotschaften widerspiegelt. Jüngere Verbraucher, die soziale Medien häufig nutzen, um Gesundheitsaussagen zu recherchieren und zu überprüfen, treiben diesen Trend voran. Dieser Wandel schafft Chancen für Marken, die ihre Wellnessaussagen mit glaubwürdigen wissenschaftlichen Belegen untermauern können. Da diese jüngeren, gesundheitsbewussten Verbraucher in höhere Einkommensklassen aufsteigen, werden ihre Präferenzen das Marktwachstum voraussichtlich weiter antreiben.

Premiumisierung von Frühstücksoptionen für unterwegs bei Verbrauchern

Da ein hektischer Lebensstil und das Gesundheitsbewusstsein zunehmen, suchen Verbraucher zunehmend nach Frühstücksoptionen, die sowohl praktisch als auch nahrhaft sind. Kaltgepresste Säfte entwickeln sich zu einer beliebten Wahl für Mahlzeitenersatz. Beispielsweise hat Generous Brands seine Super-Smoothie-Plattform eingeführt, die 12 Gramm Protein und 21 Vitamine bietet und dabei 50 % weniger Zucker als herkömmliche Smoothies enthält. Diese Verlagerung hin zu Premiumprodukten geht über die reine Ernährung hinaus, wobei Marken auf innovative Verpackungsdesigns setzen. Merkmale wie ergonomische Flaschen und Einzelportionsgrößen kommen Verbrauchern entgegen, die tragbare und leicht zu konsumierende Optionen benötigen. Indem sie sich als Frühstücksalternativen positionieren, konkurrieren Marken für kaltgepresste Säfte direkt mit traditionellen Frühstückskategorien und rechtfertigen gleichzeitig höhere Preispunkte durch ihren Nährwert und ihre Bequemlichkeit. Evolution Fresh veranschaulicht diesen Ansatz, indem es seine 325-ml-Flaschen zu einem Preis von 3,99 USD anbietet, was zeigt, dass Verbraucher bereit sind, mehr für Produkte mit klaren gesundheitlichen und funktionellen Vorteilen zu zahlen.

Wachsende Nachfrage nach Clean-Label- und Bio-Säften

Die Regel zur Stärkung der Bio-Durchsetzung (SOE) des USDA fördert eine größere Transparenz in der Bio-Lieferkette, was für die Aufrechterhaltung des Verbrauchervertrauens in Bio-Produkte unerlässlich ist. Diese Regel verpflichtet weitere 4.000 bis 5.000 Unternehmen in der Bio-Lieferkette zur Zertifizierung und reduziert so effektiv betrügerische Bio-Angaben. Diese verstärkte Regulierung kann jedoch zu höheren Betriebskosten für seriöse Produzenten führen. Gleichzeitig verschafft sie etablierten Bio-Produzenten, die bereits in konforme und transparente Lieferketten investiert haben, einen Wettbewerbsvorteil. Darüber hinaus entwickelt sich der Clean-Label-Trend über die reine Bio-Zertifizierung hinaus. Verbraucher fordern zunehmend Transparenz darüber, wie Produkte verarbeitet werden. Sie bevorzugen Artikel, die den Einsatz künstlicher Konservierungsstoffe und Verarbeitungshilfsmittel minimieren und gleichzeitig die Produktsicherheit und Haltbarkeit gewährleisten. Dieser Wandel spiegelt einen wachsenden Verbraucherfokus auf Produktintegrität und gesundheitsbewusste Entscheidungen wider.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kurze Haltbarkeit und Verfügbarkeit von Umgebungstemperatur-Säften | -0.7% | Global, besonders herausfordernd in Schwellenmärkten mit begrenzter Kühlketteninfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Hoher Preispunkt, der die Erschwinglichkeit einschränkt | -0.5% | Global, mit ausgeprägten Auswirkungen in preissensiblen Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Verbraucherwahrnehmung von „hohem Zuckergehalt” bei fruchtdominierten Mischungen | -0.3% | Nordamerika und Europäische Union, wo das Zuckerbewusstsein am höchsten ist | Mittelfristig (2–4 Jahre) |

| Regulatorische und Kennzeichnungsherausforderungen bei kaltgepressten Säften | -0.2% | Global, mit unterschiedlicher Intensität je nach lokalen regulatorischen Rahmenbedingungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kurze Haltbarkeit und Verfügbarkeit von Umgebungstemperatur-Säften

Die Branche für kaltgepresste Säfte ist stark auf die Kühlverteilung angewiesen, aber diese Abhängigkeit schafft Herausforderungen in Regionen mit unzureichender Kühlketteninfrastruktur. Die Hochdruckverarbeitungstechnologie (HPP) bietet eine Lösung, indem sie die Haltbarkeit von Säften von 3–5 Tagen auf 30–45 Tage verlängert und dabei ihren Nährwert erhält. Die hohen Kosten für HPP-Geräte erschweren es jedoch kleineren Produzenten, diese Technologie einzuführen. Studien zeigen, dass der Einsatz von HPP bei 450 MPa für 180 Sekunden den Flavonoidgehalt effektiv erhält und die mikrobiologische Stabilität für bis zu 90 Tage gewährleistet, wodurch das Problem der begrenzten Haltbarkeit angegangen wird. Diese Einschränkung ist besonders problematisch für internationale Märkte und den E-Commerce, wo längere Transportzeiten die Produktqualität beeinträchtigen können. Neue Technologien wie die Kaltplasmabehandlung bieten vielversprechende Alternativen. Diese Methoden könnten dazu beitragen, die Haltbarkeit zu verlängern, ohne erhebliche finanzielle Investitionen zu erfordern, was sie für kleinere Produzenten zugänglicher macht.

Hoher Preispunkt, der die Erschwinglichkeit einschränkt

Marken für kaltgepresste Säfte berechnen für ihre 325-ml-Portionen häufig 3,99 USD, was ihre Attraktivität auf wohlhabende Verbraucher beschränkt und Barrieren für eine breitere Marktexpansion schafft. Dieser Preisunterschied im Vergleich zu konventionellen Säften ist auf höhere Produktionskosten zurückzuführen, die durch den Einsatz hochwertiger Zutaten, fortschrittlicher Verarbeitungsgeräte und gekühlter Vertriebssysteme entstehen. Solche Preisstrategien schränken jedoch das Volumenwachstum und die Marktdurchdringung ein, insbesondere in Schwellenländern, wo viele Verbraucher über geringere verfügbare Einkommen verfügen und sich keine Premiumgetränke leisten können. Das Erschwinglichkeitsproblem wird durch den Mangel an Skaleneffekten in der Produktion kaltgepresster Säfte noch verschärft. Die Abhängigkeit von der Kleinchargenverarbeitung und einem handwerklichen Ansatz erschwert die Kostensenkung. Um diesen Herausforderungen zu begegnen, führen Marken Großpackungen und Abonnementmodelle ein, um die Stückkosten zu senken. Trotz dieser Bemühungen behindern die grundlegenden Produktionskosten weiterhin die Zugänglichkeit für den Massenmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kategorie: Mischungen treiben Innovation trotz Fruchtdominanz voran

Im Jahr 2024 hält Fruchtsaft mit einem führenden Marktanteil von 55,33 % die Spitzenposition, angetrieben durch seine starke Verbraucherbekanntheit und gut etablierte Vertriebsnetze, die Einzelfruchtprodukte bevorzugen. Traditionelle Fruchtsäfte profitieren von klaren FDA-Vorschriften, die spezifische Standards für Produkte wie Orangen- und Grapefruitssäfte festlegen [2]Quelle: Code of Federal Regulations, "§ 146.135 Orangensaft.", ecfr.gov . Diese Vorschriften bieten Herstellern klare Compliance-Richtlinien und gewährleisten Produktkonsistenz und -qualität. Andererseits halten Gemüsesäfte einen kleineren, aber stabilen Marktanteil, unterstützt durch gesundheitsbewusste Verbraucher, die ihren geringeren Zuckergehalt und die zusätzlichen Nährwertvorteile gemüsebasierter Nährstoffe bevorzugen.

Die Kategorie der Mischungen ist das am schnellsten wachsende Segment mit einer bemerkenswerten prognostizierten CAGR von 9,77 % bis 2030. Dieses Wachstum wird durch das zunehmende Verbraucherinteresse an komplexeren Geschmackskombinationen und den verbesserten Nährwert angetrieben, den Mischungen im Vergleich zu Einzelzutatensäften bieten. Hersteller nutzen diese Nachfrage, indem sie komplementäre Zutaten kombinieren, um den Geschmack zu verbessern, den Nährwertgehalt zu steigern und die Kosten effektiv zu managen. Jüngste Innovationen in diesem Segment umfassen die Einbeziehung funktioneller Zutaten wie Adaptogene und Botanicals, die gesundheitsorientierte Verbraucher ansprechen, die spezifische Wellnessvorteile suchen. Darüber hinaus profitiert die Kategorie von flexiblen regulatorischen Richtlinien, die kreative Zutatenkombinationen ermöglichen und gleichzeitig die Einhaltung der FDA-Kennzeichnungsstandards für Säfte gewährleisten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Art: Bio-Beschleunigung stellt konventionelle Führungsposition in Frage

Das Bio-Segment soll bis 2030 mit einer beeindruckenden CAGR von 11,67 % wachsen und ist damit die am schnellsten wachsende Kategorie unter allen Segmenten. Dieses Wachstum wird in erster Linie durch Verbraucher angetrieben, die zunehmend bereit sind, einen Aufpreis für Clean-Label-Produkte und transparente Lieferketten zu zahlen. Die Regel zur Stärkung der Bio-Durchsetzung des USDA ist ein wesentlicher Faktor für die Gewährleistung der Lieferkettenintegrität, was das Verbrauchervertrauen in Bio-Angaben gestärkt hat. Das USDA-Bio-Siegel ist insbesondere für viele Verbraucher zu einem weithin anerkannten und vertrauenswürdigen Indikator für Authentizität geworden.

Im Jahr 2024 dominieren konventionelle Produkte den Markt mit einem erheblichen Anteil von 72,13 %. Diese Dominanz wird durch gut etablierte Lieferketten, niedrigere Produktionskosten und Erschwinglichkeit unterstützt, was diese Produkte für preissensible Verbraucher zugänglich macht. Die Abhängigkeit von konventionellen Produkten spiegelt jedoch auch die aktuellen Grenzen der Bio-Produktion wider, die noch nicht skaliert werden kann, um die gesamte Marktnachfrage zu decken. Trotz dieser Stabilität stehen konventionelle Produzenten unter zunehmendem Druck, da Verbraucher zunehmend Zutatentransparenz und wellnessorientierte Produkte priorisieren. Um ihre Marktposition zu halten, müssen konventionelle Produzenten sich anpassen, indem sie in Clean-Label-Formulierungen investieren, die den sich wandelnden Verbraucherpräferenzen entsprechen.

Nach Verpackungstyp: Nachhaltigkeitsinnovationen stellen PET-Dominanz in Frage

Im Jahr 2024 halten PET-Flaschen einen Marktanteil von 47,64 %, angetrieben durch ihre Erschwinglichkeit, Haltbarkeit beim Transport und die starke Verbraucherpräferenz für dieses vertraute Verpackungsformat. Ihre Dominanz wird weiter durch gut etablierte Lieferketten und Fertigungssysteme unterstützt, die effiziente Produktions- und Vertriebsprozesse gewährleisten. Andererseits bedienen Glasflaschen umweltbewusste Verbraucher und Marken, die sich durch nachhaltige Verpackungen abheben möchten. Ihr höheres Gewicht und das höhere Bruchrisiko stellen jedoch Herausforderungen für die Vertriebseffizienz dar und schränken ihre breitere Einführung ein.

Die Kategorie der recycelbaren Beutel/Tetra-Pak, die bis 2030 voraussichtlich mit einer CAGR von 10,80 % wachsen wird, umfasst eine Reihe innovativer Verpackungslösungen. Diese Lösungen umfassen recycelbare Beutel, pflanzenbasierte Materialien und fortschrittliche Technologien für recycelten Inhalt. Beispielsweise heben ALPLAs rePETec-Behälter, die aus bis zu 100 % recyceltem PET hergestellt werden, hervor, wie Innovationen in der Verpackung Nachhaltigkeitsbedenken ansprechen und gleichzeitig die Funktionalität erhalten können. Darüber hinaus bieten aseptische Verpackungsformate wie Tetra-Pak eine verlängerte Haltbarkeit, die dazu beitragen kann, Kühlungsherausforderungen in der Branche für kaltgepresste Säfte zu überwinden. Das Wachstum alternativer Verpackungen spiegelt die steigende Verbrauchernachfrage nach umweltfreundlichen Optionen und regulatorische Bemühungen zur Förderung einer Kreislaufwirtschaft wider.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Transformation beschleunigt Online-Wachstum

Im Jahr 2024 halten Off-Trade-Kanäle einen erheblichen Marktanteil von 64,47 %, was die entscheidende Rolle von Supermärkten, Verbrauchermärkten und Convenience-Stores bei der Erreichung einer breiten Verbraucherbasis unterstreicht. Diese Kanäle bedienen nicht nur Mainstream-Verbraucher, sondern bieten auch die notwendige Kühlinfrastruktur für die effektive Verteilung kaltgepresster Säfte. Die starke Leistung der Off-Trade-Kanäle wird durch etablierte Partnerschaften zwischen Saftherstellern und Einzelhandelskäufern, Werbekampagnen, die sowohl Erst- als auch Wiederholungskäufe fördern, und die Fähigkeit, Impulskaufverhalten zu nutzen, angetrieben. Supermärkte und Verbrauchermärkte gewährleisten eine effiziente Verteilung durch ihre großflächigen Betriebe und Kühlkettensysteme, während Convenience-Stores einen einfachen Zugang für Verbraucher bieten, die schnelle Optionen für unterwegs suchen.

Der On-Trade-Vertrieb über Cafés, Saftbars, Restaurants und Wellnesszentren stellt das am schnellsten wachsende Segment im Markt für kaltgepresste Säfte dar, mit einer prognostizierten CAGR von 12,67 % bis 2030. Das Wachstum wird durch die Verbrauchernachfrage nach frischen, bedarfsgerechten Saftprodukten und die höheren Gewinnmargen angetrieben, die diese Verkaufsstellen erzielen. Der On-Trade-Kanal ermöglicht es Herstellern kaltgepresster Säfte, von direktem Konsum, erhöhter Marktpräsenz und Produktdemonstrationen frischer Varianten wie Wassermelonen-Limonade und Gemüsemischungen am Point of Sale zu profitieren. Im britischen Markt hat Daily Dose seine Vertriebsstrategie über Café-Ketten wie Gail's und Benugo umgesetzt und damit die Wirksamkeit von Produktproben und Verbraucherinteraktion bestätigt.

Geografische Analyse

Im Jahr 2024 hält Nordamerika mit 33,67 % den größten Marktanteil, angetrieben durch eine starke Verbraucherakzeptanz von Premium-Produkten aus kaltgepresstem Saft und eine gut etablierte Kühlketteninfrastruktur, die eine reibungslose Verteilung gewährleistet. Die Dominanz der Region wird durch regulatorische Rahmenbedingungen wie die HACCP-Anforderungen der FDA unterstützt, die sich auf die Aufrechterhaltung der Produktsicherheit konzentrieren und gleichzeitig Innovationen fördern [3]Quelle: Code of Federal Regulations, "Teil 120 – Gefahrenanalyse und kritische Kontrollpunkte (HACCP) Systeme", ecfr.gov . Die Reife des Marktes wird durch strategische Schritte wie die Übernahme von Evolution Fresh durch Bolthouse Farms weiter unterstrichen, die auf die Verbesserung der betrieblichen Effizienz und die Konsolidierung der Marktpräsenz abzielt.

Asien-Pazifik ist der am schnellsten wachsende Markt mit einer prognostizierten CAGR von 11,93 % bis 2030. Dieses schnelle Wachstum wird durch Urbanisierung, steigende verfügbare Einkommen und einen wachsenden Gesundheitsfokus unter der expandierenden Mittelschicht angetrieben. Führende Getränkeunternehmen wie Asahi diversifizieren ihr Produktangebot um gesundheitsorientierte Getränke und Alkoholalternativen, um der steigenden Nachfrage nach funktionellen Getränken gerecht zu werden. Social-Media-Plattformen wie TikTok beeinflussen jüngere Verbraucher dazu, Bio- und funktionelle Getränke zu wählen, was erhebliche Chancen für Marken für kaltgepresste Säfte schafft, die digitales Marketing effektiv nutzen. Darüber hinaus wird das Wachstum der Region durch Verbesserungen der Einzelhandelsinfrastruktur und Kühlkettensysteme unterstützt, die die Verteilung von Premiumprodukten ermöglichen.

Europa verzeichnet weiterhin ein stetiges Wachstum, angetrieben durch die Präferenz der Verbraucher für nachhaltige und Clean-Label-Produkte. Die regulatorische Unterstützung für Bio- und umweltfreundliche Praktiken stärkt den Markt weiter. Verbraucher in der Region bevorzugen zunehmend umweltfreundliche Verpackungen und Produktionsmethoden, was Chancen für Marken bietet, die Nachhaltigkeit in ihrer gesamten Lieferkette priorisieren. Im Gegensatz dazu sind Südamerika sowie der Nahe Osten und Afrika aufstrebende Märkte mit bemerkenswertem Wachstumspotenzial. Herausforderungen wie eine begrenzte Kühlketteninfrastruktur und die Preissensibilität der Verbraucher schränken ihr Wachstum derzeit jedoch ein. Im Laufe der Zeit werden wirtschaftliche Entwicklung und Urbanisierung in diesen Regionen voraussichtlich günstige Bedingungen für die Einführung von Premiumgetränken schaffen.

Wettbewerbslandschaft

Der globale Markt für kaltgepresste Säfte ist durch intensiven Wettbewerb gekennzeichnet, wobei sowohl lokale als auch internationale Akteure um die Vorherrschaft kämpfen. Zu den wichtigsten Akteuren gehören PepsiCo Inc. (Naked Juice), Suja Life LLC, Pressed Juicery Inc., The Hain Celestial Group, Inc. (BluePrint) und Evolution Fresh. Diese Unternehmen schaffen ihre Nische, indem sie einzigartige Geschmacksprofile, hochwertige Bio-Zutaten und ausgeprägte funktionelle Vorteile betonen. Durch die sorgfältige Auswahl und Mischung von Zutaten wie exotischen Früchten, nährstoffreichen Gemüsesorten und Spezialgewürzen kreieren sie eine vielfältige Palette von Geschmacksrichtungen, die den sich wandelnden Verbrauchergeschmäckern entsprechen.

Marken intensivieren den Wettbewerb durch die Einbeziehung funktioneller Zutaten, Innovationen bei nachhaltigen Verpackungen und die Entwicklung von Direktvertriebskanälen an Verbraucher. Die Einführung von Technologie, insbesondere der Hochdruckverarbeitung (HPP) zur Verlängerung der Haltbarkeit, hat sich von einem Differenzierungsmerkmal zu einer wettbewerblichen Notwendigkeit entwickelt. Unternehmen investieren nun stark in Verarbeitungskapazitäten, um Vertriebsherausforderungen zu bewältigen und gleichzeitig die Produktintegrität zu gewährleisten.

Chancen gibt es reichlich, um Produkte durch Großpackungsangebote erschwinglicher zu machen, haltbare Alternativen zu schaffen, die Nährwertvorteile erhalten, und Produkte zu entwickeln, die als Mahlzeitenersatz statt als bloße Getränkebeilagen fungieren. Die Wettbewerbslandschaft zeigt, dass Erfolg eine heikle Balance zwischen Premiumpositionierung und betrieblicher Effizienz erfordert. Darüber hinaus müssen Unternehmen auf sich entwickelnde regulatorische Vorgaben achten, wie die Regel zur Stärkung der Bio-Durchsetzung des USDA, die sich auf die Transparenz der Lieferkette und Zertifizierungsprozesse auswirkt.

Marktführer in der Branche für kaltgepresste Säfte

PepsiCo Inc. (Naked Juice)

Suja Life LLC

Pressed Juicery Inc.

The Hain Celestial Group, Inc. (BluePrint)

Evolution Fresh

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Raw Generation führte Little Sippers ein, eine Produktlinie aus kaltgepressten Saftmischungen, die von Ernährungswissenschaftlern für Kinder formuliert wurden. Das Unternehmen entwickelte sieben Geschmacksrichtungen aus 40 rohen Früchten und Gemüsesorten ohne zugesetzten Zucker oder künstliche Zutaten. Die 120-ml-Getränke lieferten Flüssigkeitszufuhr, Antioxidantien und Elektrolyte und boten Kindern Zugang zu vollständiger, unverarbeiteter Ernährung in einem strukturierten Format, um den Ernährungsbedarf von Kindern zu decken.

- Mai 2025: Soluna brachte sein Apfelsaftprodukt auf den Markt, hergestellt aus ANABP-01-Äpfeln (in Australien als Bravo-Äpfel vermarktet). Der kaltgepresste Saft enthielt keine Zusatzstoffe und behielt seine natürliche Süße. Das Unternehmen nutzte Kaltpress- und Hochdruckverarbeitungsverfahren (HPP), um Nährstoffe zu erhalten und die Haltbarkeit des Produkts auf 90 Tage zu verlängern und dabei Frische und Lebensmittelsicherheitsstandards aufrechtzuerhalten.

- Mai 2025: OMJOOS brachte kaltgepressten Zuckerrohrsaft auf den Markt und lieferte ein natürliches und gesundes Getränk für den Sommerkonsum. Das Unternehmen implementierte einen Kaltpressprozess, der die Nährstoffe und den Geschmack des Saftes ohne Zusatz von Konservierungsstoffen oder anderen Zutaten erhielt. Das Produkt lieferte Flüssigkeitszufuhr und enthielt Antioxidantien und Mineralien.

- März 2025: Wonder Juice stellte seine Bio-Linie kaltgepresster Säfte auf der Natural Products Expo West 2025 vor. Das Unternehmen entwickelte Mischungen aus Bio-Früchten und -Gemüse mit Fokus auf Nährwertvorteile und Zutatentransparenz.

Berichtsumfang des globalen Marktes für kaltgepresste Säfte

Kaltgepresste Säfte nutzen Kaltpresstechnologie zur Extraktion. Diese Methode erzeugt minimale Wärme und verringert die Wahrscheinlichkeit mikrobieller Fermentation. Infolgedessen können kaltgepresste Säfte mit wenig oder keinen Konservierungsstoffen gelagert und vertrieben werden.

Der Markt ist nach Kategorie, Vertriebskanal und Geografie segmentiert. Der Markt für kaltgepresste Säfte ist nach Typ in Fruchtsaft, Gemüsesaft und Mischungen segmentiert. Der Markt ist nach Vertriebskanälen in On-Trade und Off-Trade segmentiert. Off-Trade ist weiter in Online-Einzelhandelsgeschäfte, Verbrauchermärkte/Supermärkte, Convenience-/Lebensmittelgeschäfte und andere Off-Trade-Kanaltypen unterteilt. Der Markt ist nach Geografie in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert.

Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (USD) erstellt.

| Fruchtsaft |

| Gemüsesaft |

| Mischungen |

| Bio |

| Konventionell |

| PET-Flaschen |

| Glasflaschen |

| Recycelbare Beutel/Tetra-Pak |

| Sonstige (Dosen/rPET/pflanzenbasierte Verpackung) |

| On-Trade | |

| Off-Trade | Supermärkte/Verbrauchermärkte |

| Convenience-/Lebensmittelgeschäfte | |

| Online-Shops | |

| Sonstige Off-Trade-Kanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Kategorie | Fruchtsaft | |

| Gemüsesaft | ||

| Mischungen | ||

| Nach Art | Bio | |

| Konventionell | ||

| Nach Verpackungstyp | PET-Flaschen | |

| Glasflaschen | ||

| Recycelbare Beutel/Tetra-Pak | ||

| Sonstige (Dosen/rPET/pflanzenbasierte Verpackung) | ||

| Nach Vertriebskanal | On-Trade | |

| Off-Trade | Supermärkte/Verbrauchermärkte | |

| Convenience-/Lebensmittelgeschäfte | ||

| Online-Shops | ||

| Sonstige Off-Trade-Kanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für kaltgepresste Säfte?

Die Marktgröße für kaltgepresste Säfte beträgt im Jahr 2025 1,61 Milliarden USD.

Welches Segment des Marktes für kaltgepresste Säfte wächst am schnellsten?

Mischungsformulierungen weisen mit 9,77 % die schnellste CAGR auf, bedingt durch Geschmackskomplexität und Flexibilität bei funktionellen Zutaten.

Warum wächst der Online-Verkauf im Markt für kaltgepresste Säfte?

Abonnementmodelle, Direktvertriebslogistik an Verbraucher und die Bequemlichkeit der Lieferung nach Hause treiben die CAGR des Online-Kanals bis 2030 auf 12,67 %.

Welche Region führt den Markt für kaltgepresste Säfte heute an?

Nordamerika führt mit einem Anteil von 33,67 %, gestützt durch eine ausgereifte Kühlketteninfrastruktur und Premiumverbraucherpräferenzen.

Seite zuletzt aktualisiert am: