Nordamerika Säfte Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2026 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 40.03 Milliarden US-Dollar |

| Marktgröße (2026) | 40.97 Milliarden US-Dollar |

| Marktgröße (2031) | 47.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.80% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Säfte Marktanalyse von Mordor Intelligence

Der Nordamerika Säfte Markt wird voraussichtlich von USD 40,03 Milliarden im Jahr 2025 auf USD 40,97 Milliarden im Jahr 2026 wachsen und bis 2031 USD 47,04 Milliarden erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 2,80% im Zeitraum 2026 bis 2031. Das Wachstum bleibt stabil, da Premium-Kaltpresssäfte, funktionelle und Bio-Saftangebote höhere Einnahmen pro Einheit generieren, obwohl sie nur moderat zum Volumenwachstum beitragen. Einzelhändler erweitern ihre Kühlbereiche, Getränkehersteller reformulieren Produkte, um Warnhinweise auf Zuckerzusatz zu vermeiden, und Verpackungslieferanten führen vernetzte Kartons ein, um das Verbraucherengagement zu steigern. Gleichzeitig hat die Zitrusvergrünung das inländische Orangenangebot erheblich reduziert, was die Konzentratkosten in die Höhe treibt und Marken dazu veranlasst, ihre Fruchteinsätze zu diversifizieren. Diese Dynamik schafft einen Markt, der Erschwinglichkeit bei Saftgetränken mit Wertschöpfung bei 100% Saft, Bio- und funktionellen Optionen in Einklang bringt. Dieses Gleichgewicht unterstützt die laufende Konsolidierung unter den großen Marktteilnehmern und bietet gleichzeitig Chancen für differenzierte regionale Marken.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Saftgetränke mit bis zu 24% Saftanteil mit einem Umsatzanteil von 45,43% am Nordamerika Säfte Markt im Jahr 2025, während 100% Saft bis 2031 mit einer CAGR von 3,63% wächst.

- Nach Verpackungstyp hielten PET-Flaschen im Jahr 2025 einen Anteil von 39,32% an der Nordamerika Säfte Marktgröße, und aseptische Verpackungen expandieren bis 2031 mit einer CAGR von 4,01%.

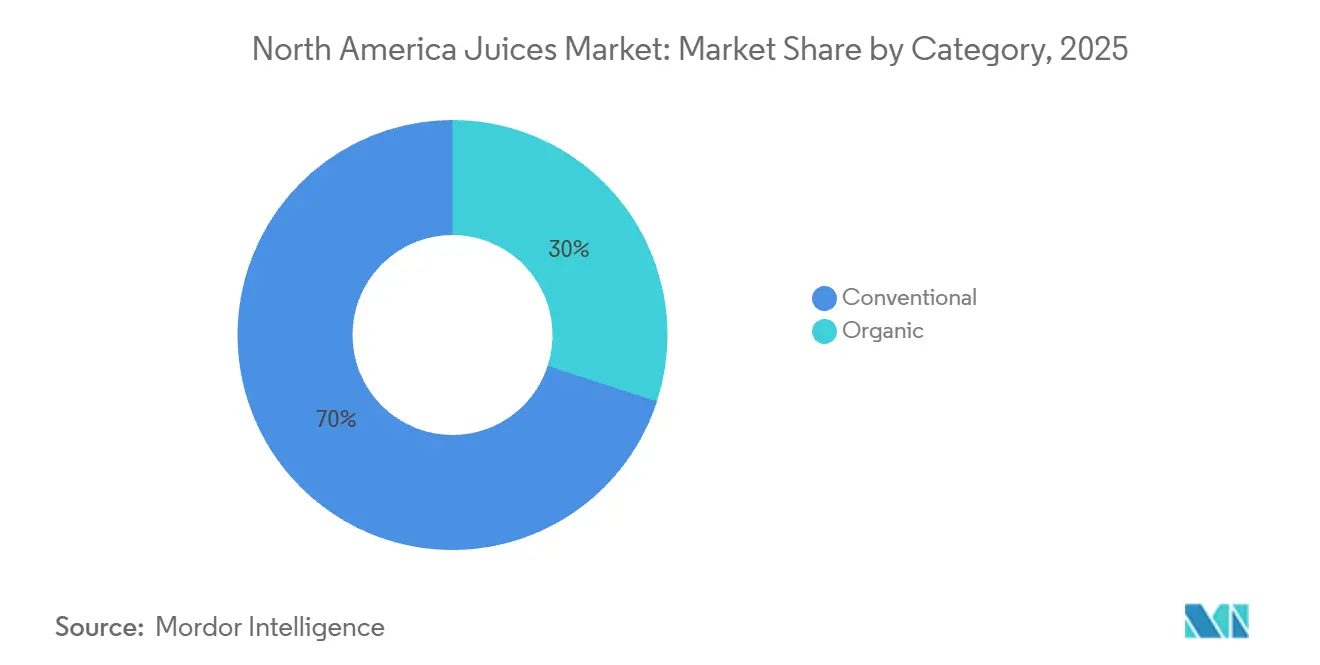

- Nach Kategorie kontrollierten konventionelle Angebote im Jahr 2025 einen Anteil von 70,01% am Nordamerika Säfte Marktanteil, während Bio-Varianten mit einer CAGR von 3,89% wachsen.

- Nach Vertriebskanal entfielen 77,01% der Umsätze 2025 auf den Einzelhandel, und die Gastronomie erholt sich bis 2031 mit einer CAGR von 3,71%.

- Nach Geografie erfassten die Vereinigten Staaten im Jahr 2025 73,32% des Nordamerika Säfte Marktumsatzes, und Mexiko wird voraussichtlich bis 2031 die höchste CAGR von 3,86% verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Nordamerika Säfte Markttrends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbewusste Verbraucher, die von kohlensäurehaltigen Getränken zu natürlichen Säften wechseln | +0.8% | Vereinigte Staaten, Kanada, städtisches Mexiko | Mittelfristig (2-4 Jahre) |

| Steigende Nachfrage nach Kaltpress-Saftformulierungen zur Erhaltung von Nährstoffen | +0.6% | Küstenmärkte der Vereinigten Staaten, Ballungsräume in Kanada | Langfristig (≥ 4 Jahre) |

| Wachstum bei funktionellen Säften mit zugesetzten Vitaminen, Probiotika und Adaptogenen | +0.7% | Vereinigte Staaten, Kanada, Übertragung auf das Premiumsegment in Mexiko | Mittelfristig (2-4 Jahre) |

| Zunehmende Präferenz für Bio- und Clean-Label-Säfte | +0.5% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Innovation bei zuckerarmen und zuckerzusatzfreien Saftvarianten | +0.4% | Vereinigte Staaten, Kanada, regulierungsbedingt in allen drei Ländern | Kurzfristig (≤ 2 Jahre) |

| Einzelhandelsexpansion in Convenience-Stores für Impulskäufe | +0.3% | Mexiko, Sekundärmärkte der Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbewusste Verbraucher, die von kohlensäurehaltigen Getränken zu natürlichen Säften wechseln

Der Konsum kohlensäurehaltiger Erfrischungsgetränke hat sich in ganz Nordamerika stabilisiert, da Haushalte ihre Ausgaben auf gesundheitsorientierte Kategorien wie 100% Saft und funktionelle Mischungen verlagern. Dieser Wandel ist messbar: Die Umsätze mit Bio-Getränken in den Vereinigten Staaten sind von Jahr zu Jahr gewachsen und übertrafen die Umsätze mit konventionellen Lebensmitteln um das Doppelte. Einzelhändler haben sich angepasst, indem sie ihr gekühltes Saftangebot erweitert und die Regalfläche für kohlensäurehaltige Erfrischungsgetränke reduziert haben, insbesondere in Natur- und Spezialgeschäften wie Whole Foods und Sprouts. Dieser Trend verstärkt sich selbst, da Haushalte, die auf Kaltpress- oder Bio-Säfte umsteigen, Wiederkaufraten von über 60% aufweisen, was nachhaltige Einnahmen für Premiummarken sichert. Die Neuformulierung der Simply-Marke von Coca-Cola im Jahr 2024 und die geplante Einführung von Simply Pop im Februar 2025, einer Linie mit Präbiotika-Soda, verdeutlichen die Bemühungen etablierter Marktteilnehmer, beide Kategorien anzusprechen und Kunden zu binden. Die Einhaltung der Kennzeichnungsanforderungen für Zuckerzusatz der Lebensmittel- und Arzneimittelbehörde (FDA) und der Frontetikettierungssymbole von Health Canada hat die Reformulierungsbemühungen weiter beschleunigt, da Marken bestrebt sind, Warnhinweise auf hohen Zuckergehalt zu vermeiden, die gesundheitsbewusste Verbraucher abschrecken könnten.

Steigende Nachfrage nach Kaltpress-Saftformulierungen zur Erhaltung von Nährstoffen

Die Kaltpress-Saftproduktion unter Verwendung von Hochdruckverarbeitung (HPP) verlängert die Haltbarkeit auf 30-80 Tage, ohne eine thermische Degradation von Vitaminen und Enzymen zu verursachen. Die Technologie erfordert jedoch erhebliche Kapitalinvestitionen in Hochdruckverarbeitungsmaschinen, was eine Markteintrittsbarriere schafft, die die Produktionskapazität bei gut kapitalisierten Unternehmen konzentriert [1]Quelle: Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten, "FSMA-Abschlussregel für präventive Kontrollen für menschliche Lebensmittel," fda.gov. Unternehmen wie Suja Life und Evolution Fresh haben die Hochdruckverarbeitung erfolgreich genutzt, um Einzelhandelspreise von über USD 6 pro 12-Unzen-Flasche zu rechtfertigen, was dem Dreifachen der Kosten pro Unze von konventionellem Orangensaft entspricht, während Bruttomargen von nahezu 40% aufrechterhalten werden. Für Premiummarken ist die wirtschaftliche Begründung klar: Die Hochdruckverarbeitung eliminiert die Pasteurisierung, erhält Farbe und Geschmack und unterstützt Clean-Label-Ansprüche, die Millennials und Generation-Z-Verbraucher ansprechen, die bereit sind, einen Aufpreis für wahrgenommene ernährungsphysiologische Integrität zu zahlen. Trotz ihrer Vorteile steht die Einführung der Hochdruckverarbeitung vor Herausforderungen. Energiekosten für Hochdruckverarbeitungszyklen, geschätzt auf etwa 10-15 Kilowattstunden pro Charge, und der Bedarf an Massenvorverarbeitungsinfrastruktur schränken ihre Nutzung auf Küstenmärkte mit dichten Vertriebsnetzen ein. Lebenszyklusbewertungen der nicht-thermischen Verarbeitung zeigen, dass die Produktionskosten des Hochdruckverarbeitungs-Fertigungssystems USD 1,66 pro Kilogramm betragen, verglichen mit USD 1,62 für die Hochtemperatur-Kurzzeitpasteurisierung, ein geringer Kostenunterschied, der die Bedeutung der Skalierung unterstreicht. Marken, die Hochdruckverarbeitungsinvestitionen nicht auf umsatzstarke Lagereinheiten (SKUs) verteilen können, riskieren eine Margenverengung. Dies erklärt, warum regionale Saftgenossenschaften wie Tree Top und Knouse Foods weiterhin auf aseptische Wärmeverarbeitung für kostenwettbewerbsfähige Konzentrat- und Nektarproduktlinien setzen.

Wachstum bei funktionellen Säften mit zugesetzten Vitaminen, Probiotika und Adaptogenen

Der Umsatz mit funktionellen Getränken verzeichnete im Zeitraum 2024-2025 ein erhebliches Wachstum, das hauptsächlich durch die zunehmende Beliebtheit von Präbiotika-Sodas angetrieben wurde. Olipop meldete im Jahr 2024 einen Umsatz von USD 400 Millionen, während Poppi im Mai 2025 von PepsiCo für USD 1,9 Milliarden übernommen wurde. Diese Entwicklungen spiegeln die wachsende Akzeptanz von auf Darmgesundheit ausgerichteten Produkten im Massenmarkt wider und tragen zur allgemeinen Marktexpansion bei. Saftmarken haben reagiert, indem sie ihre Formulierungen mit Probiotika wie Lactobacillus- und Bifidobacterium-Stämmen, Adaptogenen wie Ashwagandha und Reishi-Pilz sowie Vitaminen wie C, D und B-Komplex angereichert haben. Diese Strategie zielt auf Verbraucher ab, die Getränke als Quelle funktioneller Ernährung und nicht nur als Erfrischung wahrnehmen. Beispielsweise bieten die Daily-Greens-Linie von Bolthouse Farms und die Wellness-Shots von Suja konzentrierte Dosen Kurkuma, Ingwer und Holunder in 2-Unzen-Formaten zu Preisen von USD 3-4 pro Einheit an. Das regulatorische Umfeld für funktionelle Getränke bleibt komplex. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) klassifiziert angereicherte Getränke unter konventionellen Lebensmittelvorschriften, wenn die Ansprüche auf Struktur-Funktion basieren. Ansprüche, die auf Krankheitsvorbeugung hindeuten, unterwerfen die Produkte jedoch der Aufsicht für Nahrungsergänzungsmittel, was die Kennzeichnung und Vermarktung erschwert. Darüber hinaus erlaubt die Bio-Zertifizierung des US-Landwirtschaftsministeriums (USDA) die Verwendung natürlicher Farbstoffe aus Quellen wie Rote Bete, Karotte, Aronia, Holunder und Traubenschale. Trotzdem haben Versorgungsengpässe bei Bio-Farbkonzentraten einige Produkteinführungen verzögert. Darüber hinaus veranlassen zunehmende Bedenken hinsichtlich der Kontamination mit per- und polyfluorierten Alkylsubstanzen (PFAS) Marken dazu, ihre Verpackungen und Verarbeitungsanlagen zu prüfen, um Konformität und Sicherheit zu gewährleisten[2]Quelle: US-Landwirtschaftsministerium, "Bio-Vorschriften," ams.usda.gov.

Zunehmende Präferenz für Bio- und Clean-Label-Säfte

Der Umsatz mit Bio-Säften wächst bis 2031 jährlich und übertrifft das Wachstum des konventionellen Segments. Dieser Trend wird dadurch angetrieben, dass Verbraucher die Bio-Zertifizierung des US-Landwirtschaftsministeriums (USDA) als Indikator für pestizidfreie, nicht gentechnisch veränderte Organismen (nicht-GVO) und umweltverantwortliche Produktion betrachten. Der Preisaufschlag für Bio-Saft ist von 40% bis 50% in den frühen 2020er Jahren auf 20% bis 30% bis 2025 gesunken. Diese Reduzierung ist auf erhöhte Anbauflächen, verbesserte Erträge und den Wettbewerb durch Eigenmarkenangebote des Einzelhandels zurückzuführen, was Bio-Saft für Haushalte mit mittlerem Einkommen zugänglicher macht. Im Jahr 2024 führte der Agrarmarktdienst des USDA verbesserte Rückverfolgbarkeitsanforderungen ein. Dazu gehörten die Verpflichtung zu GLOBAL INTEGRITY-Importzertifikaten, die Erweiterung der Harmonisierten Zolltarifnummern auf über 150 Bio-Kategorien und die Einrichtung von Hafenbeprobungspartnerschaften. Diese Maßnahmen führten im Jahr 2023 zur Beschlagnahme von 32 nicht konformen Sendungen im Wert von über USD 85.000. Während diese Durchsetzungsmaßnahmen die Lieferketten gestrafft und die Compliance-Kosten erhöht haben, helfen sie auch dabei, die Premiumpreise für authentische Bio-Marken zu schützen. Die Verbrauchererwartungen an Clean-Label-Produkte gehen mittlerweile über die Bio-Zertifizierung hinaus. Käufer prüfen zunehmend die Zutatenlisten auf künstliche Farb- und Konservierungsstoffe sowie auf Unterschiede zwischen Konzentrat und Saft. Marken wie Martinelli's, die 100% in den USA angebauten Apfelsaft in Glasflaschen anbieten, und Ocean Spray mit seinen genossenschaftlich bezogenen Cranberry-Mischungen sind Beispiele für Transparenzstrategien. Diese Ansätze ermöglichen es solchen Marken, Regalaufschläge zu erzielen und dem Wettbewerb durch Eigenmarkenalternativen standzuhalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende regulatorische Kontrolle von Zucker- und Kaloriengehalt | -0.3% | Vereinigte Staaten, Kanada, aufkommend in Mexiko | Kurzfristig (≤ 2 Jahre) |

| Volatile Preise für wichtige Früchte wie Zitrusfrüchte und Beeren | -0.5% | Vereinigte Staaten, Kanada, Übertragung auf Mexiko | Mittelfristig (2-4 Jahre) |

| Lieferkettenunterbrechungen bei verderblichen Rohstoffen | -0.2% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapitalaufwandsbarrieren für HPP-Technologie | -0.2% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende regulatorische Kontrolle von Zucker- und Kaloriengehalt

Die Frontetikettierungs-Nährwertkennzeichnung von Health Canada, die am 1. Januar 2026 verpflichtend wird, erfordert Warnhinweise auf hohen Zuckergehalt bei Getränken, die mehr als 15% des Tagesbedarfs pro Referenzmenge enthalten. Während 100% Fruchtsaft ausgenommen ist, werden Saftgetränke und Nektare, die den Volumenumsatz dominieren, betroffen sein und könnten die Wachstumstrajektorie des Marktes um geschätzte 0,3% reduzieren. Ebenso hat das aktualisierte Nährwertinformationsetikett der US-amerikanischen Lebensmittel- und Arzneimittelbehörde, das Zuckerzusätze hervorhebt und ein tägliches Limit von 50 Gramm festlegt, Marken dazu veranlasst, Produkte zu reformulieren, um Verbraucherablehnung zu vermeiden. Die Compliance-Kosten sind erheblich und umfassen Neugestaltungen von Etiketten, Rationalisierung von Lagereinheiten (SKUs), Forschung und Entwicklung für Reformulierungen sowie Verbraucheraufklärungskampagnen, die zusammen 2% bis 3% des Jahresumsatzes für mittelgroße Marken ausmachen. Die Entscheidung der Tropicana Brands Group, leistungsschwache Werke zu schließen und die Anzahl ihrer SKUs bis Anfang 2026 um etwa 20% zu reduzieren, spiegelt eine strategische Abkehr von margenschwachen, zuckerreichen Produkten wider. In Mexiko hat die Bundeskommission zum Schutz vor gesundheitlichen Risiken (COFEPRIS) noch keine Frontetikettierungs-Zuckerwarnungen für Getränke vorgeschrieben, aber Interessengruppen drängen auf eine Angleichung an den Rahmen Kanadas. Ein solcher Schritt könnte das Saftgetränkesegment stören, das voraussichtlich USD 18,19 Milliarden des USD 40,03 Milliarden großen Marktes im Jahr 2025 ausmachen wird.

Volatile Preise für wichtige Früchte wie Zitrusfrüchte und Beeren

Die Zitrusvergrünung hat Floridas Orangenhaine erheblich beeinträchtigt und seit 1998 zu einem Produktionsrückgang von 92% geführt, von 244 Millionen Kisten auf 15,8 Millionen in der Saison 2023-24. Diese Situation hat Hersteller gezwungen, brasilianisches Konzentrat zu höheren Preisen zu importieren. Die Einzelhandelspreise für Orangensaft stiegen 2024 um 7,5%, während Terminkontrakte 2023 USD 4,75 pro Pfund erreichten, was die Gewinnmargen für Marken, die diese Kosten nicht an preissensible Verbraucher weitergeben können, unter Druck setzt. In Kalifornien ist die Zitrusanbaufläche aufgrund von Wasserknappheit und Arbeitskräftemangel ebenfalls zurückgegangen. Gleichzeitig bleiben die Preise für Beeren wie Erdbeeren, Heidelbeeren und Himbeeren volatil, beeinflusst durch Wetterbedingungen, Schädlingsprobleme und grenzüberschreitende Handelsdynamiken. Marken mit vertikal integrierten Lieferketten, wie die Cranberry-Genossenschaft von Ocean Spray und die Apfelplantagen von Martinelli's, profitieren von Kostenstabilität. Die meisten Safthersteller sind jedoch auf Spotmärkte und Terminkontrakte angewiesen, was sie anfällig für Rohstoffpreisschwankungen macht. Darüber hinaus erfordern die Beschaffungsspezifikationen des US-Landwirtschaftsministeriums für gefrorenen Saft 100% in den USA angebautes Obst für Regierungsaufträge, was das Potenzial für Importsubstitution einschränkt und die inländische Preisvolatilität verschärft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: 100% Saft gewinnt, während Getränke das Volumen dominieren

Saftgetränke mit bis zu 24% Saftanteil machten 2025 einen Marktanteil von 45,43% aus. Dies wurde durch ihre Erschwinglichkeit, die umfangreiche Verteilung über Convenience-Stores und die Attraktivität für budgetbewusste Haushalte unterstützt. Das 100%-Saft-Segment wächst jedoch mit einer jährlichen Rate von 3,63% bis 2031 und verzeichnet damit das schnellste Wachstum unter den Produkttypen. Dieses Wachstum wird durch gesundheitsbewusste Verbraucher angetrieben, die Zuckerzusätze zunehmend ablehnen und Clean-Label-Produkte priorisieren. Nektare, die typischerweise 25% bis 99% Saft mit zugesetzten Süßungsmitteln enthalten, nehmen eine Mittelstellung ein und bleiben in hispanischen Märkten und Gastronomiekanälen beliebt. Saftkonzentrate bedienen unterdessen industrielle Käufer und kostenbewusste Einzelhändler mit gefrorenen oder lagerstabilen Optionen.

Die Verlagerung hin zu 100% Saft spiegelt einen breiteren Trend in Richtung Wellness wider und wächst doppelt so schnell wie konventionelle Lebensmittelkategorien. Premiumprodukte wie Martinelli's 100% in den USA angebauter Apfelsaft und Ocean Sprays Cranberry-Mischungen veranschaulichen diesen Trend und erzielen Einzelhandelspreise, die 30% bis 50% höher sind als bei Saftgetränken. Diese Premiumpositionierung hilft, diese Marken vor dem Wettbewerb durch Eigenmarken zu schützen. Regulatorische Änderungen beeinflussen auch die Produkttypdynamik. Die Frontetikettierungs-Vorschriften von Health Canada, die ab dem 1. Januar 2026 gelten, befreien 100% Fruchtsaft von Warnhinweisen auf hohen Zuckergehalt. Im Gegensatz dazu werden Saftgetränke, die 15% des Tagesbedarfs pro Referenzmenge überschreiten, mit Sanktionen belegt, was einen Compliance-Vorteil für reine Saftformulierungen schafft [3]Quelle: Regierung von Kanada, "Nährwertkennzeichnung: Überblick," canada.ca.

Nach Verpackungstyp: Aseptische Verpackungen gewinnen an Boden, während PET dominiert

PET-Flaschen werden voraussichtlich 2025 einen Anteil von 39,32% am Verpackungsvolumen ausmachen, angetrieben durch ihre leichte Handlichkeit, Wiederverschließbarkeit und Kompatibilität mit bestehenden Abfülllinien. Aseptische Verpackungen werden jedoch bis 2031 mit einer jährlichen Rate von 4,01% wachsen und damit das schnellste Wachstum unter den Verpackungstypen verzeichnen. Dieses Wachstum wird Marken zugeschrieben, die eine verlängerte Umgebungslagerfähigkeit, reduzierte Kühlkettenkosten und verbesserte Nachhaltigkeitsnachweise anstreben.

Unternehmen wie Tetra Pak und SIG Combibloc haben vernetzte Verpackungslösungen mit Quick-Response (QR)-Codes eingeführt, die Verbrauchern Informationen über Produktherkunft, CO2-Fußabdrücke und Recyclinganweisungen liefern und damit das Verbraucherengagement steigern und die Premiumpositionierung unterstützen. Glasflaschen halten weiterhin eine Nische in Premium- und Geschenksegmenten, wie bei Martinelli's Schaumwein zu sehen ist, während Metalldosen den Einzelportions-Unterwegskonsum bedienen. Darüber hinaus richten sich Einwegbecher und Beutel hauptsächlich an Gastronomie- und institutionelle Käufer.

Nach Kategorie: Bio übertrifft Konventionell trotz kleinerer Basis

Konventionelle Säfte machten 2025 70,01% der Kategorieverkäufe aus, was auf etablierte Vertriebsnetze, wettbewerbsfähige Preise und breite Verbraucherakzeptanz zurückzuführen ist. Bio-Varianten wachsen jedoch bis 2031 mit einer jährlichen Rate von 3,89%, unterstützt durch den expandierenden US-amerikanischen Bio-Getränkemarkt. Der Bio-Preisaufschlag ist von 40% bis 50% in den frühen 2020er Jahren auf 20% bis 30% im Jahr 2025 gesunken, angetrieben durch Faktoren wie erhöhte Anbauflächen, verbesserte Erträge und den Wettbewerb durch Eigenmarkenangebote des Einzelhandels, was Bio-Saft für Haushalte mit mittlerem Einkommen zugänglicher macht. Im Jahr 2024 führte der Agrarmarktdienst des US-Landwirtschaftsministeriums (USDA) verbesserte Rückverfolgbarkeitsanforderungen ein, darunter obligatorische GLOBAL INTEGRITY-Importzertifikate, die Erweiterung der Harmonisierten Zolltarifnummern auf über 150 Bio-Kategorien und Hafenbeprobungspartnerschaften. Diese Maßnahmen führten im Jahr 2023 zur Beschlagnahme von 32 nicht konformen Sendungen im Wert von über USD 85.000. Während diese Durchsetzungsmaßnahmen die Lieferketten gestrafft und die Compliance-Kosten erhöht haben, helfen sie auch dabei, die Premiumpreise für zertifizierte Bio-Marken aufrechtzuerhalten.

Die Verbrauchererwartungen an Clean-Label-Produkte gehen mittlerweile über die Bio-Zertifizierung hinaus. Käufer prüfen zunehmend die Zutatenlisten auf künstliche Farb- und Konservierungsstoffe sowie auf Unterschiede zwischen Konzentrat und Saft. Der Nationale Bio-Normenausschuss des USDA erlaubt natürliche Farbstoffe aus Rote Bete, Karotte, Aronia, Holunder und Traubenschale. Versorgungsengpässe bei Bio-Farbkonzentraten haben jedoch einige Produkteinführungen verzögert. Darüber hinaus veranlassen wachsende Bedenken hinsichtlich der Kontamination mit per- und polyfluorierten Alkylsubstanzen (PFAS) Marken dazu, ihre Verpackungen und Verarbeitungsanlagen zu prüfen.

Nach Vertriebskanal: Einzelhandel führt, Gastronomie erholt sich

Einzelhandelskanäle, einschließlich Supermärkte, Verbrauchermärkte, Convenience-Stores und Online-Einzelhandel, machten 2025 77,01% des Saftvertriebs aus und unterstreichen die Bedeutung von Lebensmittelgeschäften als primären Kaufanlass für Saft. Gastronomieeinrichtungen wie Restaurants, Cafés und Verpflegungsbetriebe erholen sich jedoch mit einer prognostizierten jährlichen Wachstumsrate von 3,71% bis 2031. Convenience-Stores sind zu einem bedeutenden Impulskanal geworden, wie im Einzelhandelsbericht 2025 von Jones Lang LaSalle (JLL) dokumentiert, der 2024 17,2 Milliarden Besuche in Lebensmittelgeschäften verzeichnete, ein Anstieg von 1,0%. Convenience-Formate erfassten einen überproportionalen Anteil dieses inkrementellen Verkehrs.

Die Erholung der Gastronomiekanäle bleibt ungleichmäßig. Der Umsatz mit alkoholischen Getränken in Restaurants wuchs 2024 um 4,8% und übertraf damit alkoholfreie Getränke. Gleichzeitig expandieren Frischpresssaft-Bars und Smoothie-Konzepte in städtischen Zentren und zielen auf gesundheitsbewusste Millennials und Generation-Z-Verbraucher ab. Im Jahr 2024 erreichte der Eigenmarken-Saft USD 270 Milliarden in allen Lebensmittelkategorien, wuchs um 3,4% und erfasste einen Marktanteil von 20,7%. Dieses Wachstum hat Markensaftprodukte unter Druck gesetzt, sich durch funktionelle Ansprüche, Bio-Zertifizierungen oder Premiumzutaten zu differenzieren.

Geografische Analyse

Die Vereinigten Staaten führten den regionalen Markt an und machten 2025 73,32% des Umsatzes aus. Diese Dominanz wird einer gut etablierten Lebensmittelinfrastruktur, einem hohen Pro-Kopf-Saftkonsum und einer reifen Einzelhandelslandschaft mit großen Marktteilnehmern wie Walmart, Kroger und Target zugeschrieben. Herausforderungen bestehen jedoch weiterhin, darunter ein Rückgang der Orangenproduktion in Florida um 92% seit 1998, von 244 Millionen Kisten auf 15,8 Millionen in der Saison 2023-24 aufgrund der Zitrusvergrünung. Dies hat die Einfuhr von brasilianischem Konzentrat erforderlich gemacht, was 2024 zu einem Anstieg der Einzelhandelspreise für Orangensaft um 7,5% geführt hat. Die Zitrusanbaufläche in Kalifornien ist aufgrund von Wasserknappheit und Arbeitskräftemangel ebenfalls zurückgegangen. Unterdessen bleiben Apfel- und Traubenlieferungen aus Washington und New York stabil, sind jedoch anfällig für wetterbedingte Schwankungen. Der US-amerikanische Markt ist zunehmend segmentiert, wobei Premium-Kaltpress- und Bio-Säfte in küstennahen Ballungsräumen und Naturkanal-Einzelhändlern an Bedeutung gewinnen, während konventionelle Saftgetränke ihre Hochburg in Convenience-Stores im Landesinneren und Massenmarkt-Lebensmittelgeschäften behalten.

Mexiko ist der am schnellsten wachsende Markt mit einer prognostizierten jährlichen Wachstumsrate von 3,86% bis 2031. Dieses Wachstum wird durch Urbanisierung, Einzelhandelsmodernisierung durch Convenience-Store-Netzwerke wie OXXO und 7-Eleven sowie die steigende Nachfrage der Mittelklasse nach erschwinglichen Saftgetränken angetrieben, die voraussichtlich eine bedeutende Rolle bei der Marktexpansion spielen werden. Grupo Jumex, ein führendes inländisches Unternehmen, nutzt lokale Fruchtbeschaffung und kosteneffiziente Tetra-Pak-Verpackung, um mit multinationalen Marken zu konkurrieren. Die rasche Expansion von Convenience-Stores, wobei OXXO über 20.000 Standorte betreibt, unterstützt weiterhin Impulskäufe von Einzelportions-Saftkartons.

In Kanada erfordern die Frontetikettierungs-Nährwertkennzeichnungsregeln von Health Canada, die ab dem 1. Januar 2026 gelten, Warnhinweise auf hohen Zuckergehalt bei Getränken, die 15% des Tagesbedarfs pro Referenzmenge überschreiten. Während 100% Fruchtsaft von dieser Regelung ausgenommen ist, stehen Saftgetränke und Nektare unter verstärkter Kontrolle. Kanadische Verbraucher zeigen im Vergleich zu ihren US-amerikanischen Pendants eine höhere Akzeptanz von Bio-Produkten, angetrieben durch die Nähe zu Naturkanal-Einzelhändlern und staatliche Initiativen zur Förderung nachhaltiger Landwirtschaft. Die Lebensmittelvertriebslandschaft in Kanada ist stark konzentriert, wobei Loblaw, Metro und Sobeys den Großteil des Marktes kontrollieren, was den Regalzugang für kleinere Saftmarken einschränkt. Darüber hinaus schreiben die Vorschriften der Kanadischen Lebensmittelinspektionsbehörde für sichere Lebensmittel für Kanadier Rückverfolgbarkeit und Lizenzierung vor, was die Compliance-Kosten erhöht, aber auch inländische Produzenten vor nicht konformen Importen schützt.

Wettbewerbslandschaft

Der Nordamerika Säfte Markt zeigt eine moderate Konsolidierung, wobei führende Marktteilnehmer wie PepsiCo, The Coca-Cola Company und Tropicana Brands Group einen bedeutenden Anteil halten. Diese Unternehmen konzentrieren sich auf Portfoliorationalisierung, den Ausstieg aus margenschwachen Rohstoffsaftsegmenten und Investitionen in Premium-, funktionelle und Bio-Produkte, die höhere Preise erzielen und weniger anfällig für den Wettbewerb durch Eigenmarken sind. Die Tropicana Brands Group beispielsweise schloss leistungsschwache Werke und reduzierte ihre Lagereinheitenanzahl (SKU) bis Anfang 2026 um etwa 20%, wobei sie sich auf zuckerarme und ohne Zuckerzusatz hergestellte Varianten konzentrierte, um die Produktion zu rationalisieren und die Margen zu verbessern. Coca-Cola reformulierte seine Simply-Marke im Jahr 2024 und führte im Februar 2025 Simply Pop ein, eine Mischung aus Saft und Präbiotika, die auf wellnessorientierte Verbraucher abzielt.

Das am schnellsten wachsende Segment im Markt wird durch Innovationen bei funktionellen Formulierungen, nachhaltigen Verpackungen und Direktvertriebskanälen angetrieben. Kleinere Marktteilnehmer wie Suja Life und Evolution Fresh haben Hochdruckverarbeitungs (HPP)-Technologie und Bio-Zertifizierung genutzt, um Einzelhandelspreise von über USD 6 pro 12-Unzen-Flasche zu erzielen. Ebenso unterstreicht der Erfolg von National Beverage mit LaCroix-Sprudelwasser das Potenzial von Geschmacksinnovationen und Markengeschichten. Vita Coco, ein kleinerer Marktteilnehmer, expandiert über Kokoswasser hinaus in funktionelle Saftmischungen und zielt auf Hydrations- und Wellnessanlässe ab, was das Wachstum in diesem Segment weiter antreibt.

Weitere Entwicklungen im Markt umfassen die ungleichmäßige Einführung fortschrittlicher Technologien. Die HPP-Technologie bleibt aufgrund ihrer hohen Kapitalanforderungen auf gut finanzierte Marken konzentriert, wobei Maschinen etwa USD 10 Millionen kosten. Aseptische Abfülllinien, die zwischen USD 5-10 Millionen kosten, sind für mittelgroße Unternehmen zugänglicher, die eine Umgebungslagerfähigkeit für ihre Produkte anstreben. Darüber hinaus haben die verbesserten Bio-Rückverfolgbarkeitsmaßnahmen des US-Landwirtschaftsministeriums (USDA), wie GLOBAL INTEGRITY-Importzertifikate, erweiterte Harmonisierte Zolltarifnummern und Hafenbeprobungspartnerschaften, die Compliance-Kosten erhöht. Diese Maßnahmen haben jedoch auch die Premiumpreise für zertifizierte Bio-Marken geschützt und einen Wettbewerbsvorteil geschaffen, indem sie vor nicht konformen Importen schützen.

Führende Unternehmen im Nordamerika Säfte Markt

PepsiCo Inc.

The Coca-Cola Company

Tropicana Brands Group

Keurig Dr Pepper Inc.

Ocean Spray Cranberries Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: PepsiCo übernahm Poppi, eine Präbiotika-Soda-Marke, für USD 1,9 Milliarden. Dies stellt die größte Investition des Unternehmens in funktionelle Getränke dar und signalisiert eine strategische Verlagerung von traditionellen Saftprodukten hin zu auf Darmgesundheit ausgerichteten kohlensäurehaltigen Getränken.

- Mai 2024: Mott's - führte Mott's Active ein, ein neues fruchtaromatisiertes, hydratisierendes Saftgetränk für aktive Kinder mit natürlich gewonnenen Elektrolyten, ohne Zuckerzusatz und ohne künstliche Aromen. Dies ist das erste Saftgetränkeprodukt der Marke Mott's, das Hydratationsvorteile durch zugesetzte Elektrolyte bietet. Mott's Active ist jetzt in 8-oz-6-Packs bei Massen- und Lebensmitteleinzelhändlern im ganzen Land erhältlich.

- April 2024: Keurig Dr Pepper Inc. gab eine Vereinbarung zur Übernahme aller Produktions-, Vertriebs- und Distributionsanlagen des unabhängigen Abfüllers Kalil Bottling Co. (Kalil) bekannt. Mit der Vereinbarung werden die unternehmenseigenen Direktlieferoperationen (DSD) von KDP neue Abfüll- und Vertriebsrechte in Arizona für wichtige KDP-Marken erhalten, darunter Canada Dry, 7UP, A&W, Snapple und Core Hydration, und dabei 7,4 Millionen Verbraucher und etwa 4.500 Einzelhandelsstandorte bedienen.

Umfang des Nordamerika Säfte Marktberichts

Der Saftmarkt besteht aus alkoholfreien Getränken, die aus frischen, konzentrierten oder rekonstituierten Frucht- und Gemüseextrakten hergestellt werden. Diese Produkte umfassen 100% Säfte, Nektare, Saftgetränke und angereicherte Varianten. Der Markt bedient hauptsächlich gesundheitsbewusste Verbraucher, die natürliche Flüssigkeitszufuhr, essentielle Vitamine und ansprechende Aromen suchen, und erstreckt sich über Einzelhandel, Gastronomie und aufkommende funktionelle Segmente. Der Markt ist nach Produkttyp segmentiert, der 100% Saft, Saftgetränke (bis zu 24% Saft), Saftkonzentrate und Nektare umfasst; nach Verpackungstyp, der aseptische Verpackungen, Glasflaschen, Metalldosen, Polyethylenterephthalat (PET)-Flaschen sowie Einwegbecher und Beutel umfasst; nach Kategorie, die Bio und Konventionell umfasst; nach Vertriebskanal, der Gastronomie und Einzelhandel umfasst, wobei der Einzelhandel weiter in Supermärkte und Verbrauchermärkte, Convenience-Stores, Online-Einzelhandel und sonstige unterteilt ist; und nach Geografie, die die Vereinigten Staaten, Kanada, Mexiko und den Rest Nordamerikas umfasst. Die Marktgröße wurde in Wert in USD und Volumen in Litern für alle oben genannten Segmente ermittelt.

| 100% Saft |

| Saftgetränke (bis zu 24% Saft) |

| Saftkonzentrate |

| Nektare |

| Aseptische Verpackungen |

| Glasflaschen |

| Metalldosen |

| PET-Flaschen |

| Einwegbecher und Beutel |

| Bio |

| Konventionell |

| Gastronomie | |

| Einzelhandel | Supermärkte und Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandel | |

| Sonstige |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Rest Nordamerikas |

| Nach Produkttyp | 100% Saft | |

| Saftgetränke (bis zu 24% Saft) | ||

| Saftkonzentrate | ||

| Nektare | ||

| Nach Verpackungstyp | Aseptische Verpackungen | |

| Glasflaschen | ||

| Metalldosen | ||

| PET-Flaschen | ||

| Einwegbecher und Beutel | ||

| Nach Kategorie | Bio | |

| Konventionell | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Supermärkte und Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandel | ||

| Sonstige | ||

| Nach Geografie | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Rest Nordamerikas | ||

Marktdefinition

- Kohlensäurehaltige Erfrischungsgetränke - Kohlensäurehaltige Erfrischungsgetränke sind alkoholfreie Getränke, die karbonisiert und typischerweise aromatisiert sind und gelöstes Kohlendioxid enthalten, um Kohlensäure zu erzeugen. Diese Getränke umfassen häufig Cola, Zitronen-Limetten-, Orangen- und verschiedene fruchtaromatisierte Limonaden. Vermarktet in Dosen, Flaschen oder als Zapfgetränk.

- Säfte - Wir haben abgepackte Säfte berücksichtigt, die alkoholfreie Getränke umfassen, die aus Früchten, Gemüse oder einer Kombination davon gewonnen werden, verarbeitet und in verschiedenen Verpackungsformaten wie Flaschen, Kartons oder Beuteln versiegelt. Ausgenommen Frischsäfte umfasst dieses Marktsegment kommerziell zubereitete und konservierte Säfte, oft mit zugesetzten Konservierungsstoffen und Aromen.

- Trinkfertige Tees und trinkfertiger Kaffee - Trinkfertige Tees und trinkfertiger Kaffee sind vorverpackte, alkoholfreie Getränke, die gebrüht und ohne weitere Verdünnung zum Verzehr vorbereitet sind. Trinkfertiger Tee umfasst typischerweise verschiedene Teesorten, mit Aromen und Süßungsmitteln versetzt, und ist in Flaschen, Dosen oder Kartons erhältlich. Ebenso umfasst trinkfertiger Kaffee vorgebrühte Kaffeeformulierungen, oft gemischt mit Milch, Zucker oder Aromen, und ist bequem für den Unterwegskonsum verpackt.

- Energydrinks - Energydrinks sind alkoholfreie Getränke, die formuliert sind, um einen schnellen Energie- und Wachheitsschub zu liefern. Sportgetränke hingegen sind Getränke, die zur Flüssigkeitszufuhr und zum Auffüllen von Elektrolyten konzipiert sind, insbesondere nach körperlicher Anstrengung, Sport oder intensiver Aktivität.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kohlensäurehaltige Erfrischungsgetränke | Kohlensäurehaltige Erfrischungsgetränke sind eine Kombination aus kohlensäurehaltigem Wasser und Aromen, gesüßt mit Zucker oder zuckerfreien Süßungsmitteln. |

| Standard-Cola | Standard-Cola ist definiert als der ursprüngliche Geschmack von Cola-Limonade. |

| Diät-Cola | Ein Cola-basiertes Erfrischungsgetränk, das keinen oder nur geringen Zuckergehalt enthält. |

| Fruchtaromatisierte Kohlensäuregetränke | Ein kohlensäurehaltiges Getränk, das aus Fruchtsaft/Fruchtaroma mit kohlensäurehaltigem Wasser hergestellt wird und Zucker, Dextrose, Invertzucker oder flüssige Glukose einzeln oder in Kombination enthält. Es kann Schalenöl und Fruchtessenzen enthalten. |

| Saft | Saft ist ein Getränk, das durch Extraktion oder Pressung der natürlichen Flüssigkeit aus Früchten und Gemüse gewonnen wird. |

| 100% Saft | Frucht-/Gemüsesaft, der aus Früchten in Form ihres Saftes hergestellt wird, ohne dass Wasser zur Volumenergänzung hinzugefügt wird. Es ist nicht erlaubt, Fruchtsaft Zucker, Süßungsmittel, Konservierungsstoffe, Aromen oder Farbstoffe hinzuzufügen. |

| Saftgetränke (bis zu 24% Saft) | Frucht-/Gemüsesaftgetränke mit bis zu 24% Frucht-/Gemüseextrakt. |

| Nektare (25-99% Saft) | Säfte, die zwischen 25 und 99% Fruchtanteil enthalten können, wobei die gesetzlichen Mindestgrenzen je nach Fruchtart festgelegt sind. |

| Saftkonzentrate | Saftkonzentrate sind jene Form von Säften, bei denen der größte Teil der Flüssigkeit entfernt wird, was zu einem dicken, sirupartigen Produkt führt, das als Saftkonzentrat bekannt ist. |

| Trinkfertiger Kaffee | Abgepackte Kaffeegetränke, die in einer zubereiteten Form verkauft werden und zum Zeitpunkt des Kaufs zum Verzehr bereit sind. |

| Eiskaffee | Eiskaffee ist eine kalte Version von Kaffee, in der Regel eine Kombination aus heißem Espresso und Milch mit hinzugefügtem Eis. |

| Cold-Brew-Kaffee | Cold Brew, auch Kaltwasserextraktion oder Kaltpressung genannt, wird durch mehrstündiges Einweichen von gemahlenem Kaffee in Wasser bei Raumtemperatur hergestellt. |

| Trinkfertiger Tee | Trinkfertiger Tee ist ein abgepacktes Teeprodukt, das ohne Aufbrühen oder Zubereitung sofort konsumiert werden kann. |

| Eistee | Eistee ist ein Getränk aus Tee ohne Milch, aber mit Zucker und manchmal Fruchtaromen, kalt getrunken. |

| Grüner Tee | Grüner Tee ist ein Teegetränk, das die geistige Wachheit fördert, Verdauungsbeschwerden lindert und die Gewichtsabnahme unterstützt. |

| Kräutertee | Kräuterteegetränke werden aus der Aufguss oder Abkochung von Kräutern, Gewürzen oder anderen Pflanzenmaterialien in heißem Wasser hergestellt. |

| Energydrink | Eine Art Getränk, das stimulierende Verbindungen enthält, in der Regel Koffein, das als Mittel zur geistigen und körperlichen Stimulation vermarktet wird. Es kann karbonisiert sein oder nicht und kann auch Zucker, andere Süßungsmittel oder pflanzliche Extrakte unter zahlreichen möglichen Zutaten enthalten. |

| Zuckerfreie oder kalorienarme Energydrinks | Zuckerfreie oder kalorienarme Energydrinks sind zuckerfreie, künstlich gesüßte Energydrinks mit wenigen oder keinen Kalorien. |

| Traditionelle Energydrinks | Traditionelle Energydrinks sind funktionelle Erfrischungsgetränke, die Inhaltsstoffe enthalten, die darauf ausgelegt sind, die Energie des Verbrauchers zu steigern. |

| Natürliche/Bio-Energydrinks | Natürliche/Bio-Energydrinks sind Energydrinks ohne künstliche Süßungsmittel und synthetische Farbstoffe. Stattdessen enthalten sie natürlich gewonnene Inhaltsstoffe wie grünen Tee, Yerba Mate und botanische Extrakte. |

| Energyshots | Ein kleines, aber hochkonzentriertes Energydrink, das große Mengen Koffein und/oder andere Stimulanzien enthält. Die Menge ist im Vergleich zu Energydrinks verhältnismäßig kleiner. |

| Sportgetränk | Sportgetränke sind Getränke, die speziell für die schnelle Zufuhr von Flüssigkeit, Kohlenhydraten und Elektrolyten vor, während oder nach dem Sport konzipiert sind. |

| Isotonisch | Isotonische Getränke enthalten ähnliche Konzentrationen von Salz und Zucker wie der menschliche Körper und sind darauf ausgelegt, beim Sport verlorene Flüssigkeiten schnell zu ersetzen, jedoch mit einer Erhöhung der Kohlenhydrate. |

| Hypertonisch | Hypertonische Getränke haben eine höhere Konzentration von Salz und Zucker als der menschliche Körper. Sie werden am besten nach dem Sport getrunken, da es wichtig ist, den Glykogenspiegel nach dem Sport schnell wieder aufzufüllen. |

| Hypotonisch | Hypotonische Getränke sind darauf ausgelegt, beim Sport verlorene Flüssigkeiten schnell zu ersetzen. Sie haben einen sehr geringen Kohlenhydratgehalt und eine niedrigere Konzentration von Salz und Zucker als der menschliche Körper. |

| Elektrolytangereichertes Wasser | Elektrolytwasser ist Wasser, das mit elektrisch geladenen Mineralien wie Natrium, Kalium, Kalzium und Magnesium angereichert ist. |

| Proteinbasierte Sportgetränke | Proteinbasierte Sportgetränke sind jene Sportgetränke, denen Protein hinzugefügt wurde, um die Leistung zu verbessern und den Muskelproteinabbau zu reduzieren. |

| Gastronomie | Die Gastronomie bezieht sich auf Orte, die Getränke zum sofortigen Verzehr vor Ort verkaufen, wie Bars, Restaurants und Kneipen. |

| Einzelhandel | Einzelhandel bezeichnet in der Regel Orte wie Spirituosengeschäfte, Supermärkte und andere Orte, an denen das Getränk nicht sofort konsumiert wird. |

| Convenience-Store | Ein Einzelhandelsgeschäft, das der Öffentlichkeit einen bequemen Standort bietet, um schnell eine breite Palette von Verbrauchsgütern und Dienstleistungen zu kaufen, in der Regel Lebensmittel und Kraftstoff. |

| Fachgeschäft | Ein Fachgeschäft ist ein Laden/Geschäft, das eine tiefe Auswahl an Marken, Stilen oder Modellen innerhalb einer relativ engen Warenkategorie führt. |

| Online-Einzelhandel | Online-Einzelhandel ist eine Art des elektronischen Handels, bei dem ein Unternehmen Waren oder Dienstleistungen direkt über eine Website an Verbraucher verkauft. |

| Aseptische Verpackung | Aseptische Verpackung bezeichnet das Abfüllen eines kalten, kommerziell sterilen Produkts unter sterilen Bedingungen in einen vorsterilisierten Behälter und Verschluss unter sterilen Bedingungen, um eine Versiegelung zu bilden, die Mikroorganismen wirksam ausschließt. Dazu gehören Tetra-Packs, Kartons, Beutel usw. |

| PET-Flasche | PET-Flasche bezeichnet eine Flasche aus Polyethylenterephthalat. |

| Metalldosen | Metallbehälter aus Aluminium oder verzinntem oder verzinktem Stahl, die üblicherweise für die Verpackung von Lebensmitteln, Getränken oder anderen Produkten verwendet werden. |

| Einwegbecher | Einwegbecher bezeichnet einen Becher oder anderen Behälter, der für den einmaligen Gebrauch zum Servieren von Getränken wie Wasser, Kaltgetränken, Heißgetränken und alkoholischen Getränken konzipiert ist. |

| Generation Z | Eine Bezeichnung für die Gruppe von Menschen, die in den späten 1990er und frühen 2000er Jahren geboren wurden. |

| Millennials | Jeder, der zwischen 1981 und 1996 geboren wurde (im Jahr 2019 zwischen 23 und 38 Jahre alt), gilt als Millennial. |

| Taurin | Taurin ist eine Aminosäure, die die Immungesundheit und die Funktion des Nervensystems unterstützt. |

| Bars und Kneipen | Es handelt sich um eine Trinkstätte mit Lizenz zum Ausschank alkoholischer Getränke zum Verzehr vor Ort. |

| Café | Es handelt sich um eine Gastronomieeinrichtung, die Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten serviert. |

| Unterwegs | Es bedeutet, etwas zu tun/zu erledigen, während man mit etwas beschäftigt ist, ohne die Pläne zu ändern, um es zu berücksichtigen. |

| Internetdurchdringung | Die Internetdurchdringungsrate entspricht dem Prozentsatz der Gesamtbevölkerung eines bestimmten Landes oder einer Region, der das Internet nutzt. |

| Verkaufsautomat | Eine Maschine, die kleine Artikel wie Lebensmittel, Getränke oder Zigaretten ausgibt, wenn eine Münze oder ein Token eingeworfen wird. |

| Discountgeschäft | Ein Discountgeschäft oder Discounter bietet ein Einzelhandelsformat an, bei dem Produkte zu Preisen verkauft werden, die grundsätzlich unter einem tatsächlichen oder angenommenen "Vollpreis" liegen. Discounter setzen auf Masseneinkauf und effizienten Vertrieb, um die Kosten niedrig zu halten. |

| Clean Label | Clean Label im Getränkemarkt bezeichnet Getränke, die aus wenigen Zutaten natürlichen Ursprungs hergestellt werden und nicht oder nur geringfügig verarbeitet sind. |

| Koffein | Eine Alkaloidverbindung, die ein Stimulans des Zentralnervensystems ist. Es wird hauptsächlich zur Freizeitgestaltung als mildes kognitives Stärkungsmittel verwendet, um Wachheit und Aufmerksamkeitsleistung zu steigern. |

| Extremsport | Actionsport, Abenteuersport oder Extremsport sind Aktivitäten, die als mit einem hohen Risikograd verbunden wahrgenommen werden. |

| Hochintensives Intervalltraining | Es umfasst mehrere Runden, die zwischen mehreren Minuten hochintensiver Bewegungen, um die Herzfrequenz auf mindestens 80% der maximalen Herzfrequenz zu erhöhen, und kurzen Perioden niedrigintensiver Bewegungen abwechseln. |

| Haltbarkeit | Die Zeitspanne, für die ein Artikel verwendbar, zum Verzehr geeignet oder verkäuflich bleibt. |

| Cream Soda | Cream Soda ist ein süßes Erfrischungsgetränk. Im Allgemeinen mit Vanille aromatisiert und auf dem Geschmack eines Eiscreme-Floats basierend. |

| Root Beer | Root Beer ist ein süßes nordamerikanisches Erfrischungsgetränk, das traditionell aus der Wurzelrinde des Sassafrasbaums Sassafras albidum oder der Rebe von Smilax ornata als primäres Aroma hergestellt wird. Root Beer ist typischerweise, aber nicht ausschließlich, alkoholfrei, koffeinfrei, süß und kohlensäurehaltig. |

| Vanille-Limonade | Ein kohlensäurehaltiges Erfrischungsgetränk mit Vanillegeschmack. |

| Milchfrei | Ein Produkt, das keine Milch oder Milchprodukte von Kühen, Schafen oder Ziegen enthält. |

| Koffeinfreie Energydrinks | Koffeinfreie Energydrinks setzen auf andere Inhaltsstoffe, um die Energie zu steigern. Beliebte Optionen umfassen Aminosäuren, B-Vitamine und Elektrolyte. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL ERSTELLEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen