Marktgröße und Marktanteil für funktionale native Stärke

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

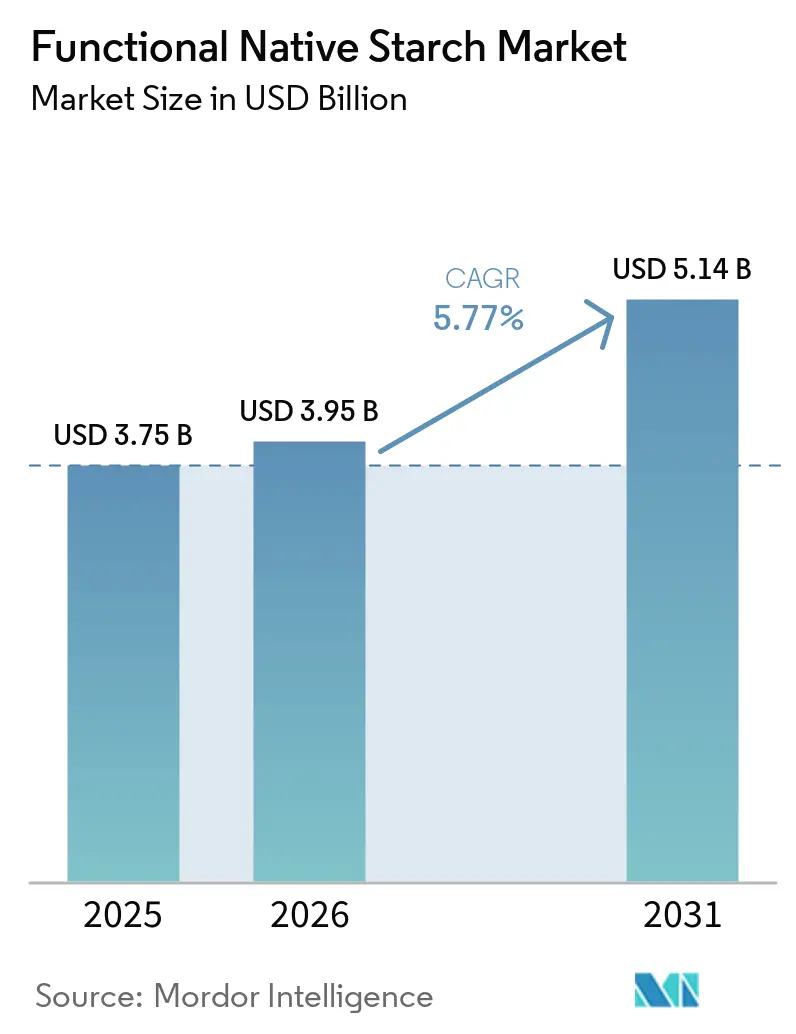

| Marktgröße (2026) | 3.95 Milliarden US-Dollar |

| Marktgröße (2031) | 5.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.77% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für funktionale native Stärke von Mordor Intelligence

Die Marktgröße für funktionale native Stärke wird voraussichtlich von 3,8 Milliarden USD im Jahr 2025 auf 4,0 Milliarden USD im Jahr 2026 steigen und bis 2031 5,1 Milliarden USD erreichen, mit einer CAGR von 5,8 % über den Zeitraum 2026–2031. Angetrieben durch regulatorischen Druck und veränderte Verbraucherpräferenzen verzeichnet der Markt für funktionale native Stärke ein erhebliches Wachstum. Käufer aus den Bereichen Lebensmittel, Pharmazeutika und Industrie entscheiden sich zunehmend für native Stärken gegenüber chemisch modifizierten Alternativen und synthetischen Texturierungsmitteln, angezogen von der Möglichkeit einfacherer Kennzeichnungsangaben. Dieser Trend wird durch verschärfte Vorschriften weiter gestärkt, insbesondere in den wichtigsten Verbrauchsregionen, die die Einhaltung von Bio-Standards, die Rückverfolgbarkeit von Zutaten und strenge Verpackungsvorschriften betonen [1]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "Bio-Vorschriften", ams.usda.gov. Native Stärken erschließen sich eine Nische in Anwendungen, die eine kostengünstige Funktionalität und zufriedenstellende Prozessleistung erfordern, ohne auf chemisch modifizierte Zutaten zurückzugreifen. Darüber hinaus profitiert der Markt von der gestiegenen Nachfrage nach Papier- und Kartonbeschichtungen, insbesondere da europäische Verpackungsvorschriften die Bedeutung PFAS-freier Materialien unterstreichen [2]Quelle: Europäische Kommission, "Verordnung über Verpackungsabfälle", environment.ec.europa.eu. Allerdings sind erhebliche Herausforderungen zu bewältigen: Rohstoffvolatilität, Einschränkungen bei der Beschaffung von Nicht-GVO-Produkten und feuchtigkeitsbedingte Handhabungsprobleme beeinflussen die Lieferantenstrategien, die Produktpositionierung und die Investitionsentscheidungen im Markt für funktionale native Stärke.

Wichtigste Erkenntnisse des Berichts

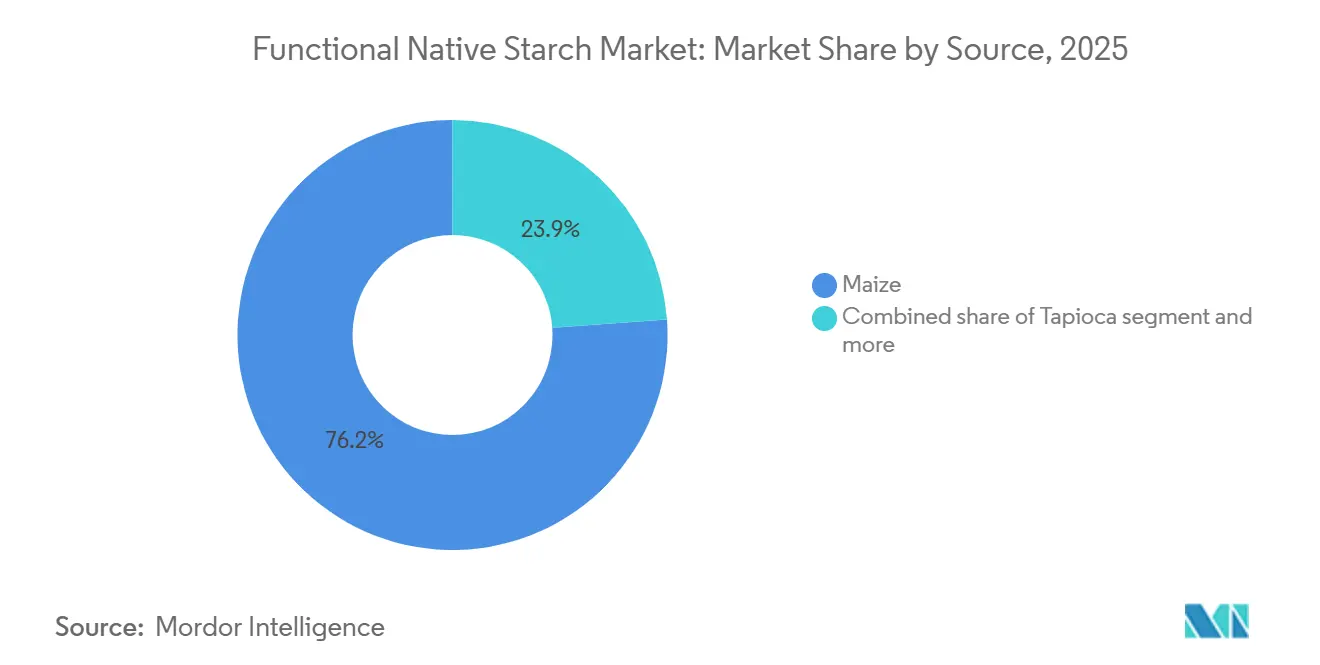

- Nach Quelle entfiel der größte Anteil am Markt für funktionale native Stärke auf Mais mit 76,2 % im Jahr 2025, während Tapioka im Zeitraum 2026–2031 mit einer CAGR von 5,5 % das stärkste Wachstum verzeichnen soll.

- Nach Form führte Pulver den Markt für funktionale Stärke mit einem Anteil von 74,2 % im Jahr 2025 an, während Flüssig im Zeitraum 2026–2031 die schnellste CAGR von 5,1 % verzeichnen soll.

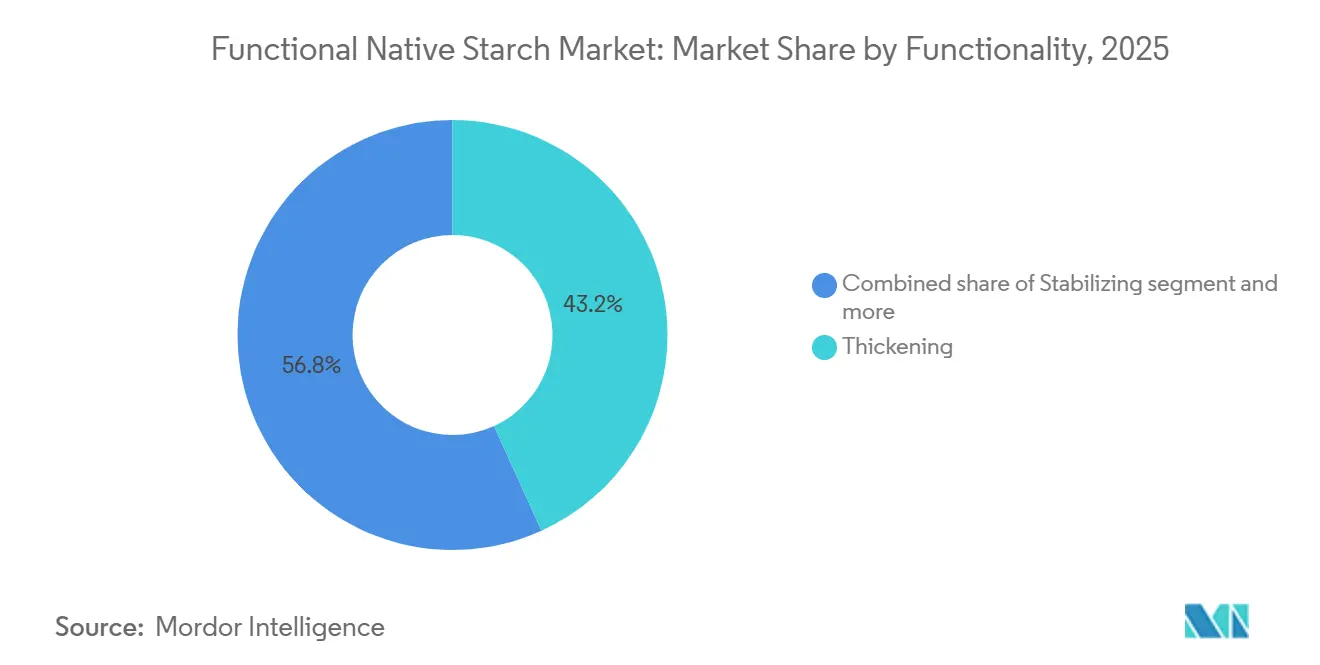

- Nach Funktionalität führte Verdickung den Markt für funktionale Stärke mit einem Anteil von 43,2 % im Jahr 2025 an, während Stabilisierung im Zeitraum 2026–2031 die schnellste CAGR von 5,1 % verzeichnen soll.

- Nach Anwendung führten Lebensmittel und Getränke den Markt für funktionale Stärke mit einem Anteil von 57,2 % im Jahr 2025 an, während Stabilisierung im Zeitraum 2026–2031 die schnellste CAGR von 57,2 % verzeichnen soll.

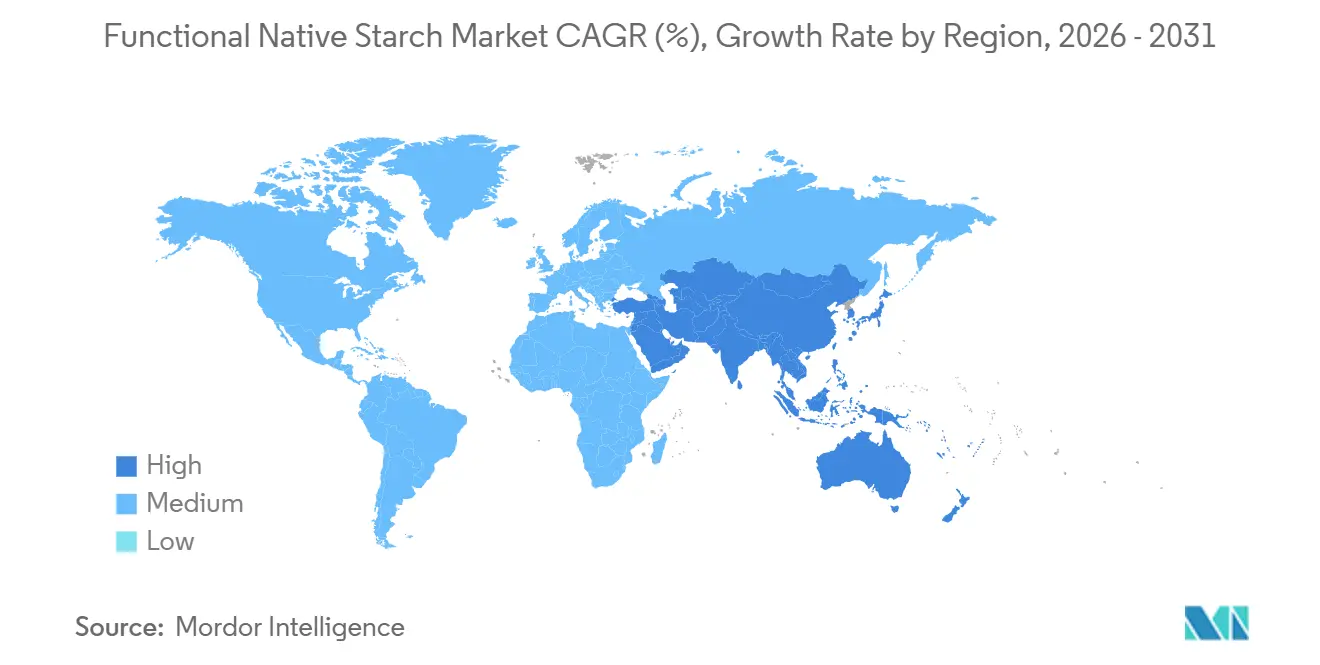

- Nach Geografie führte Asien-Pazifik mit 34,9 % des Umsatzes im Jahr 2025, während der Nahe Osten und Afrika mit einer CAGR von 6,2 % bis 2031 das stärkste Wachstum verzeichnen sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für funktionale native Stärke

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Reformulierung mit sauberer Kennzeichnung und Transparenz der Zutaten | +1.5% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Funktionale native Stärke als kostengünstige Alternative zu Hydrokolloiden | +1.2% | Global, mit stärkster Nachfrage in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Expansion in pflanzenbasierte Milch- und Fleischformulierungen | +0.9% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Nicht-GVO- und Bio-Lebensmittelzutaten | +0.7% | Nordamerika, Europa, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Wachstum bei natürlichen Hilfsstoffen für orale feste Darreichungsformen in der Pharmazie | +0.6% | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Industrialisierung von nativer Stärke in Papier, Verpackung und biobasierten Materialien | +0.5% | Europa, Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Reformulierung mit sauberer Kennzeichnung und Transparenz der Zutaten

Mit der Weiterentwicklung des Marktes für funktionale native Stärken zeichnet sich ein deutlicher Trend ab: ein Drang zu einfacheren Zutatenlisten und eine wachsende Abneigung gegenüber Zusatzstoffen, die zu chemisch klingen. Native Stärken, ob als Maisstärke, Tapiokastärke oder Kartoffelstärke deklariert, bieten eine Lösung, indem sie vertraute Begriffe anstelle technischerer Bezeichnungen ermöglichen. Dies ist besonders bedeutsam bei verpackten Lebensmitteln, wo Reformulierungsentscheidungen zunehmend die Klarheit der Kennzeichnung gegen Kosten und Verarbeitungseffizienz abwägen. Darüber hinaus stärken Bio-Compliance-Vorschriften in den USA und Europa diesen Trend. Diese Vorschriften schränken den Spielraum für Zutatenaustausch ein und betonen die Bedeutung rückverfolgbarer Beschaffung und genehmigter Zutatenlisten. Folglich bleibt die Nachfrage im Markt für funktionale native Stärke an langfristige Produktreformulierungsinitiativen gebunden, anstatt von kurzlebigen saisonalen Trends beeinflusst zu werden.

Funktionale native Stärke als kostengünstige Alternative zu Hydrokolloiden

Das Käuferinteresse an funktionalen nativen Stärken steigt, angetrieben durch den Wunsch nach Zutaten, die effektive Verdickung und Textur ohne die Premiumkosten von Hydrokolloiden bieten. Dieser Substitutionstrend ist am ausgeprägtesten in Formulierungen mit milderen Prozessbedingungen, bei denen native Stärke die gewünschten Texturziele ohne chemische Modifikationen erreichen kann. Dieser Wandel ist jedoch nicht in allen Anwendungen einheitlich; beispielsweise verdeutlichen saure, gefrorene oder sehr hohen Scherkräften ausgesetzte Systeme weiterhin die Leistungsgrenzen nativer Stärke. Dennoch wird der Markt für funktionale native Stärken gestützt, da Lieferanten die Prozesstoleranz durch physikalische Behandlungsmethoden verbessern und dabei das Wesen der nativen Positionierung beibehalten. Folglich erweist sich die Fähigkeit zur Produktentwicklung als entscheidender Wettbewerbsvorteil, der sogar den Zugang zu Rohstoffen in den Schatten stellt.

Steigende Nachfrage nach Nicht-GVO- und Bio-Lebensmittelzutaten

Eine stärkere Nachfrage nach Nicht-GVO- und Bio-Qualitäten ist im Markt für funktionale native Stärke deutlich erkennbar, doch die Skalierung des Angebots zur Deckung dieser Nachfrage erweist sich als herausfordernd. Im Juli 2024 stellte die technische Überprüfung des USDA für 2025 fest, dass in den USA nur 123 Betriebe als Bio-Maisstärke-Handler zertifiziert waren, wobei es sich bei den meisten um Händler und nicht um Primärproduzenten handelte. In Europa gelten strengere Vorschriften, da Maisstärke gemäß der EG-Verordnung 2021/1165 nicht als zulässige nicht-biologische Zutat in biologisch verarbeiteten Produkten anerkannt ist[3]Quelle: Europäische Kommission, "Ökologische/biologische Produktion und Produkte", agriculture.ec.europa.eu. Solche Vorschriften begünstigen Produzenten mit identitätserhaltenden Lieferketten, ob Mais, Kartoffel oder Tapioka, während diejenigen, die auf Rohstoffbeschaffung angewiesen sind, ins Hintertreffen geraten. Folglich weist der Markt für funktionale native Stärke ein ausgeprägtes Premiumsegment auf, in dem die Fähigkeit zur Zertifizierung und Rückverfolgung von Produkten gleichbedeutend mit dem Produktionsvolumen ist.

Wachstum bei natürlichen Hilfsstoffen für orale feste Darreichungsformen in der Pharmazie

Die Pharmaindustrie greift zunehmend auf funktionale native Stärke zurück und nutzt sie als Bindemittel, Sprengmittel und Verdünnungsmittel bei der Herstellung oraler fester Darreichungsformen. Eine 2025 im Indian Journal of Natural Products and Resources veröffentlichte Studie hob die physikochemischen Eigenschaften und die formulierungstechnische Bedeutung nativer Stärken aus verschiedenen botanischen Quellen für pharmazeutische Anwendungen hervor. Eine weitere 2025 auf ScienceDirect veröffentlichte Studie zeigte, dass auf Reisstärke basierende co-verarbeitete Hilfsstoffe die Direktkompression und die kolongezielte Freisetzung verbessern. Diese Erkenntnisse steigern die Wahrnehmung nativer Stärke im Markt für funktionale native Stärke und heben sie über ihre traditionelle Rolle als minderwertiger Rohstoff-Hilfsstoff hinaus. Die Nachfrage nach nativer Stärke steigt stark an, insbesondere in Regionen, die einen Boom in der Generika-Arzneimittelherstellung erleben. Hier legen Käufer großen Wert auf die Beschaffung von Materialien natürlichen Ursprungs, die etablierte Qualitätsstandards wie Codex CXS 77-1981 erfüllen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffvolatilität bei Mais-, Kartoffel-, Tapioka- und Weizenversorgung | -0.9% | Global, am stärksten in Nordamerika, Europa und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Feuchtigkeits- und Haltbarkeitsempfindlichkeit in feuchtigkeitsreichen Vertriebsumgebungen | -0.5% | Schwerpunkt Asien-Pazifik, mit Ausstrahlungseffekten auf Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Funktionslücke gegenüber modifizierten Stärken bei der Hochbelastungsverarbeitung | -0.7% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zertifizierungsengpässe für Bio-, Nicht-GVO- und identitätserhaltende Qualitäten | -0.4% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffvolatilität bei Mais-, Kartoffel-, Tapioka- und Weizenversorgung

Die Rohstoffvolatilität stellt den Markt für funktionale native Stärke weiterhin vor Herausforderungen. Stärkepreise werden stark von landwirtschaftlichen Bedingungen, Handelsdynamiken und Zertifizierungsanforderungen beeinflusst. Erkenntnisse aus nutzerseitig bereitgestellten Inhalten weisen auf ein knappes Angebot an Tapioka und Bio-Kartoffelstärke hin. Selbst bei vergrößerten Anbauflächen bleibt die Verfügbarkeit von Premiumqualitäten eine Herausforderung. Faktoren wie Prozessorzertifizierung, Identitätserhaltung und wetterbedingte Auswirkungen können das nutzbare Angebot einschränken, trotz eines allgemeinen Anstiegs der Ernteerträge. Folglich kämpft der Markt mit Margendruck. Während konventionelle Versorgung ausreichend erscheinen mag, werden Engpässe bei zertifizierten oder anwendungsspezifischen Qualitäten deutlich. Infolgedessen haben Beschaffungsstrategien, Vertragsstrukturen und Quellendiversifizierung bei den Entscheidungen der Lieferanten Vorrang.

Feuchtigkeits- und Haltbarkeitsempfindlichkeit in feuchtigkeitsreichen Vertriebsumgebungen

In feuchten Regionen belasten Handhabungsprobleme den Markt für funktionale native Stärke. Beim Versand und bei der Lagerung neigt Stärkepulver zur Feuchtigkeitsaufnahme. Sobald Feuchtigkeit eindringt, kann die Stärke verklumpen, an Viskosität verlieren oder anfälliger für mikrobiellen Abbau werden – und das alles, bevor sie den Verarbeiter erreicht. Dieses Problem ist besonders ausgeprägt in Südostasien, Westafrika und anderen tropischen Gebieten, wo die Feuchtigkeitskontrolle oft uneinheitlich ist. Infolgedessen setzen Unternehmen im Markt für funktionale native Stärke verstärkt auf lokale Versorgung, investieren in feuchtigkeitsbarrierenbildende Verpackungen oder erkunden alternative Liefermethoden. Diese Anpassungen erfolgen mit Blick auf schnell wachsende, aber klimasensible Märkte. Darüber hinaus mindern die zusätzlichen Dokumentations- und Verpackungskosten, die Unternehmen bei der Einhaltung von Lebensmittelsicherheitsstandards entstehen, die damit verbundenen physischen Risiken nicht vollständig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Mais dominiert, Tapioka gewinnt durch saubere Kennzeichnungsfunktionalität

Im Jahr 2025 dominierte Mais (Maize) den Markt für funktionale native Stärke mit einem erheblichen Anteil von 76,2 %. Diese Dominanz ist größtenteils auf die umfangreiche Nassmahlinfrastruktur in Nordamerika und China sowie auf die Kostenvorteile zurückzuführen, die Mais sowohl dem Lebensmittel- als auch dem Industriesektor bietet. Es gibt jedoch einen Vorbehalt: Das USDA hob hervor, dass im Jahr 2024 beeindruckende 94 % des US-amerikanischen Maises gentechnisch verändert waren. Diese Verbreitung erschwert die identitätserhaltende Beschaffung, insbesondere für Bio- und Nicht-GVO-Initiativen. Solche Komplexitäten sind bedeutsam; Käufer im Premium-Lebensmittel- und Pharmasektor priorisieren konsistente Rückverfolgbarkeit gegenüber bloßem Erntereichtum. Während Mais die Mainstream-Nachfrage im Markt für funktionale native Stärke fest verankert, wird seine Starrheit unter strengen Zertifizierungsregeln deutlich.

Tapioka soll seine Wettbewerber übertreffen und wird voraussichtlich mit einer robusten CAGR von 5,5 % von 2026 bis 2031 wachsen, was es zur am schnellsten wachsenden Quelle im Bereich der funktionalen nativen Stärke macht. Seine steigende Beliebtheit lässt sich auf seinen neutralen Geschmack, die Klarheit in Pasten und eine sauberere Nicht-GVO-Position zurückführen, was es zu einer perfekten Wahl für Premium-Saucen, pflanzenbasierte Lebensmittel und andere kennzeichnungssensible Produkte macht. Thailands Maniokproduktion stieg in der Saison 2024/2025 auf 24,98 Millionen Tonnen, gegenüber 21,82 Millionen Tonnen in der Saison 2023/2024. Dieser Anstieg bietet der Region reichlich Rohstoff, um die Tapiokastärkekapazitäten auszubauen und das Exportangebot zu steigern. Darüber hinaus umgeht Tapioka die Herausforderungen bei der Beschaffung gentechnisch veränderter Pflanzen, mit denen Mais konfrontiert ist, und vereinfacht die Zertifizierung für zahlreiche Käufer. Obwohl Tapiokas aktuelle Marktpräsenz im Vergleich zu Mais gering ist, verfügt es über eine strategisch vorteilhafte Position bei Nicht-GVO- und sauberen Kennzeichnungsinitiativen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Pulver fest etabliert, Flüssigformat gewinnt in industriellen Kanälen an Fahrt

Im Jahr 2025 entfielen 74,2 % des Marktes für funktionale native Stärke auf Pulver. Seine Vorherrschaft ergibt sich aus Vorteilen wie längerer Haltbarkeit, einfachem Transport und Kompatibilität mit Trockenmischsystemen, die im Lebensmittel- und Pharmasektor weit verbreitet sind. Produktionslinien bevorzugen oft rieselfähige Pulvereingaben, was den Übergang zu flüssigen Formen schwierig und kostspielig macht, sofern keine klaren Vorteile erkennbar sind. Darüber hinaus zeigt sich die Praktikabilität von Pulver im breiten Vertrieb, da es zahlreiche kleine und mittelgroße Kunden mit Standardhandhabungssystemen bedient. Somit ist Pulver im Bereich der funktionalen nativen Stärke ein struktureller Marktführer und nicht nur eine Standardwahl.

Flüssig hingegen soll von 2026 bis 2031 mit einer CAGR von 5,1 % wachsen und sich als die am schnellsten wachsende Variante im Markt für funktionale native Stärke etablieren. Sein Wachstum ist besonders ausgeprägt in den Bereichen Papier, Karton und Beschichtungen, wo die kontinuierliche Dosierung nahtlos mit industriellen Produktionslinien harmoniert und Trockeneingabesysteme übertrifft. Europas laufender Verpackungswandel ist entscheidend, da stärkebasierte Barrieresysteme an Bedeutung gewinnen, insbesondere mit der Abkehr von PFAS-basierten Beschichtungen gemäß Verordnung (EU) 2025/40. In diesen Zusammenhängen integrieren sich flüssige Dispersionen nahtlos in Beschichtungsprozesse und verbessern den Durchsatz. Diese Entwicklung offenbart eine Divergenz im Markt für funktionale native Stärke: Während Pulver seine breite Führungsposition beibehält, profitiert Flüssig erheblich, insbesondere in industriellen Verpackungsanwendungen.

Nach Funktionalität: Verdickung bleibt der Anker, Stabilisierung wächst schnell

Im Jahr 2025 beanspruchte Verdickung einen dominanten Anteil von 43,2 % am Markt für funktionale native Stärke und unterstrich damit seinen Status als führendes Funktionalitätssegment. Diese Bedeutung wurzelt in der traditionellen Anwendung nativer Stärke in einer Vielzahl von Produkten, darunter Suppen, Soßen, Saucen, Milchprodukte und verarbeitetes Fleisch, bei denen das Erreichen der richtigen Viskosität von größter Bedeutung ist. Native Stärke hat sich in diesen Anwendungen etabliert, da sie Texturziele kostengünstig und mit vertrauter Kennzeichnung erfüllen kann. Darüber hinaus erfreut sich das Verdickungssegment breiter Unterstützung, da sowohl große Verarbeiter als auch kleinere regionale Hersteller auf seine Funktionalität in ihrem täglichen Betrieb angewiesen sind. Somit dient Verdickung im Markt für funktionale native Stärke als grundlegende Anwendung, die es vielen Lieferanten ermöglicht, ihre Anlagennutzung zu skalieren und zu optimieren.

Stabilisierung soll von 2026 bis 2031 eine CAGR von 5,1 % erreichen und sich als das am schnellsten wachsende Funktionalitätssegment im Markt für funktionale native Stärke etablieren. Diese Wachstumstrajektorie wird durch einen Wandel hin zu saubereren Kennzeichnungsformulierungen und Fortschritte bei physikalisch behandelten Stärken gestützt, die eine verbesserte strukturelle Integrität während der Verarbeitung und Lagerung aufweisen. Erkenntnisse von Branchenakteuren weisen auf einen Anstieg von Produktinnovationen hin, die auf die Verbesserung der Granulatstabilität und Viskositätserhaltung ohne chemische Modifikationen abzielen, was eine klare Richtung für technische Investitionen anzeigt. Ein Beleg für diesen Trend ist Ulrick & Shorts Synergie-A-Reihe aus dem Jahr 2025, die speziell zur Stärkung der nativen Stärkestabilität in kochintensiven Anwendungen entwickelt wurde. Folglich entwickelt sich der Markt für funktionale native Stärke weiter und vollzieht den Übergang von seiner grundlegenden Verdickungsrolle hin zu anspruchsvolleren Stabilitätsfunktionen, die für native Produkte bisher schwer zu erreichen waren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Lebensmittel und Getränke führen, Pharmazeutika beschleunigen

Im Jahr 2025 beherrschten Lebensmittel und Getränke mit einem dominanten Anteil von 57,2 % den Markt für funktionale native Stärke. Die Bedeutung dieses Sektors ergibt sich aus seiner umfangreichen Anwendung in Backwaren, Milchprodukten, Saucen, Süßwaren und pflanzenbasierten Lebensmitteln, wo Stärke eine entscheidende Rolle bei der Verbesserung der Textur, der Wasserbindung und der Gewährleistung einer konsistenten Verarbeitung spielt. Angesichts der Breite dieser Anwendungsbasis ist sie darauf ausgerichtet, ein zentraler Schwerpunkt zu bleiben, auch wenn aufkommende Verwendungen zunehmen. Darüber hinaus unterstreichen laufende Reformulierungsaktivitäten eine stetige Nachfrage, da Lebensmittelhersteller nach Zutaten suchen, die Kennzeichnungseinfachheit, Kosteneffizienz und zuverlässige Anlagenleistung in Einklang bringen. Somit sind Lebensmittel und Getränke im Bereich der funktionalen nativen Stärke das primäre Nachfragezentrum, dank ihrer Kombination aus Volumen, konstantem Verbrauch und umfangreichem Produktsortiment.

Pharmazeutika sollen von 2026 bis 2031 mit einer robusten CAGR von 5,7 % wachsen und sich als das am schnellsten wachsende Segment im Markt für funktionale native Stärke etablieren. Dieser Anstieg ist auf die boomende Produktion generischer oraler fester Darreichungsformen in Ländern wie Indien, Indonesien, Ägypten und Saudi-Arabien zurückzuführen, wo die Tablettenherstellung skaliert wird. Native Stärke integriert sich nahtlos in diese Prozesse als Bindemittel, Verdünnungsmittel und Sprengmittel. Darüber hinaus entspricht ihr Profil, das aus natürlichen Quellen stammt, regulatorischen Standards, insbesondere unter Codex-Qualitätsbenchmarks. Eine 2025 im Research Journal of Pharmacy and Technology veröffentlichte Studie hob hervor, dass Kartoffelstärke nicht nur die Härte- und Zerfallsmetriken für Direktkompressionstablettenformulierungen erfüllte, sondern übertraf. Dies positioniert den Markt für funktionale native Stärke als nicht nur von Lebensmitteln abhängig, sondern auch gestützt durch einen sich schnell ausdehnenden Pharmasektor.

Geografische Analyse

Im Jahr 2025 dominierte die Region Asien-Pazifik den Markt für funktionale native Stärke mit einem Marktanteil von 34,9 %. Die Stärke der Region liegt in ihren reichen Rohstoffressourcen und einer vielfältigen Lebensmittelverarbeitungsindustrie, insbesondere im Maniokanbau und der Tapiokaverabeitung in Thailand, Vietnam und Indonesien. Für den Zeitraum 2024/2025 produzierte Thailand 24,98 Millionen Tonnen Maniok, was sowohl die lokale Stärkeproduktion als auch das breitere regionale Angebot stärkt. Chinas expandierender Premium-Lebensmittelverarbeitungssektor festigt die Dominanz der Region weiter, da er zunehmend lokale Formulierungsunterstützung sucht. Diesen Trend unterstreichend, eröffnete Roquette im März 2026 sein Stärke- und Polyol-Pilotcenter in Lianyungang, was das Engagement großer Lieferanten bei der Entwicklung regionaler Anwendungen in der Nähe von Nachfragezentren unterstreicht.

Zwischen 2026 und 2031 sollen der Nahe Osten und Afrika mit einer prognostizierten CAGR von 6,2 % im Markt für funktionale native Stärke die Spitzenposition einnehmen. Dieses Wachstum wird durch den steigenden Konsum verarbeiteter Lebensmittel, Urbanisierung und einen expandierenden Halal-konformen Lebensmittelsektor in Ländern wie Ägypten, Saudi-Arabien und Nigeria angetrieben. Darüber hinaus wird die Bedeutung der Region durch ihre boomende Pharmanachfrage unterstrichen, mit steigender Tablettenproduktion und Lieferketten für Generika. Herausforderungen wie Feuchtigkeitskontrolle, Abhängigkeit von importierten Lieferungen und strenge Rückverfolgbarkeitsanforderungen stellen jedoch Hürden für eine tiefere Marktdurchdringung dar.

Während Nordamerika und Europa etablierte Akteure im Markt für funktionale native Stärke sind, sind ihre Rollen strategisch entscheidend. In Nordamerika unterstreicht die Betonung von Nicht-GVO- und Bio-Beschaffung die Bedeutung der Rückverfolgbarkeit bei der Entwicklung von Premiumprodukten. Unterdessen treibt Europa eine neue industrielle Nachfrage voran, insbesondere bei PFAS-freien Papier- und Kartonbeschichtungen, im Einklang mit der Verordnung (EU) 2025/40. Südamerika, obwohl in nutzerseitig bereitgestellten Inhalten weniger detailliert als Asien-Pazifik oder Europa, bleibt bedeutsam als maniokzentrierter Versorgungsknotenpunkt und regionales Lebensmittelverarbeitungszentrum. Insgesamt offenbart die Landschaft des Marktes für funktionale native Stärke eine deutliche geografische Teilung: Asien-Pazifik führt in der Größenordnung, der Nahe Osten übertrifft beim Wachstum, und Nordamerika und Europa setzen die Maßstäbe für Standards, Zertifizierungen und industrielle Anwendungen.

Wettbewerbslandschaft

Der Markt für funktionale native Stärke wird von einer kleinen Gruppe globaler Agrarwirtschafts- und Spezialzutatenunternehmen angeführt, lässt aber dennoch Raum für regionale Lieferanten mit starker lokaler Beschaffung oder Anwendungsschwerpunkt. Cargill, Archer Daniels Midland, Ingredion, Roquette, AGRANA, Emsland Group, Avebe, Thai Wah und Sanstar sind in verschiedenen Quellbasen, Endverwendungen und regionalen Stärken tätig. Die Branchenriesen nutzen ihre Größe in der Nassmahlung und globale Kundenbeziehungen und bedienen Lebensmittel-, Pharma- und Industriekunden über ein einheitliches Versorgungsnetzwerk. Regionale Spezialisten hingegen erschließen sich ihre Nische durch lokalen Rohstoffzugang, schnelle kommerzielle Reaktionen und fokussierte Portfolios in Bereichen wie Kartoffel, Tapioka, Nicht-GVO-Mais oder pharmazeutische Qualitäten. Diese Dynamik hält den Markt für funktionale native Stärke wettbewerbsfähig, auch wenn führende multinationale Unternehmen die breitere Investitions- und Produktentwicklungstrajektorie steuern.

In einem bedeutenden strategischen Schritt kündigte Ingredion im Juni 2026 die vollständige Barübernahme von Tate & Lyle an, bewertet mit 5,0 Milliarden USD. Nach Abschluss verspricht dieser Deal, Fähigkeiten in den Bereichen Stärke, Texturierungsmittel, Zuckerreduktion, Mundgefühlverbesserung und Anreicherung zu bündeln und damit Ingredions Reichweite bei Spezialzutaten zu verstärken. Roquette eröffnete seinerseits im März 2026 sein Stärke- und Polyol-Pilotcenter in Lianyungang und unterstrich damit sein Engagement für lokalisierte Entwicklung und Pilotmaßstabsunterstützung für regionale Kunden. Solche Manöver verdeutlichen, dass der Wettbewerb im Markt für funktionale native Stärke über bloßes Rohstoffvolumen hinausgeht und in Formulierungskompetenz, Anwendungsagilität und Premium-Technikdienstleistungen eintaucht.

Die Dynamik im mittleren Segment spielt eine entscheidende Rolle im Markt für funktionale native Stärke. Lieferanten wie AGRANA, Emsland, Avebe, Thai Wah und Sanstar erschließen einzigartige Wettbewerbswege. Europäische Unternehmen tendieren zu physikalisch behandelten Stärken und bieten robuste technische Unterstützung. Im Gegensatz dazu nutzen asiatische Lieferanten ihre Nähe zu Maniok- oder Maisquellen und gewährleisten zuverlässige Lieferökonomie. Roquettes Einführungen von AMYSTA L 123 im Oktober 2025 und ST 305 im April 2025, beide auf den Kosmetikmarkt ausgerichtet, veranschaulichen den Wandel der Branche weiter. Produzenten beschränken native Stärke nicht nur auf traditionelle Bereiche, sondern erweitern ihren Fußabdruck auf kennzeichnungsfreundliche Lebensmittelsysteme und diverse Nicht-Lebensmittelanwendungen. Folglich hängt die Marktführerschaft von einer Mischung aus Rohstoffbeherrschung, Zertifizierungstiefe, Prozessexpertise und der Fähigkeit ab, native Stärken auf spezifische Anwendungen zuzuschneiden.

Marktführer in der Branche für funktionale native Stärke

-

Cargill, Incorporated

-

Archer Daniels Midland Company

-

Ingredion Incorporated

-

Tate and Lyle PLC

-

Roquette Frères

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Ingredion Incorporated kündigte eine empfohlene vollständige Barübernahme von Tate & Lyle PLC für ungefähr 3,6 Milliarden USD in bar an, was einem Gesamtunternehmenswert von ungefähr 5,0 Milliarden USD entspricht.

- März 2026: Roquette eröffnete sein neues Stärke- und Polyol-Pilotcenter am Standort Lianyungang, China, mit einer Fläche von mehr als 1.000 Quadratmetern. Die Ende 2024 initiierte Investition integriert physikochemische Analyse, Laborforschung und industrielle Transformation im Pilotmaßstab in eine einheitliche Plattform für den Stärke- und Polyolsektor, die darauf ausgelegt ist, Entwicklungszyklen zu beschleunigen und die Reaktionsfähigkeit auf die Formulierungsbedürfnisse chinesischer und regionaler Kunden zu verbessern.

- Oktober 2025: Roquette brachte AMYSTA L 123 auf den Markt, das erste Produkt seiner AMYSTA-Reihe für kennzeichnungsfreundliche Stärken, entwickelt über ein patentiertes Verfahren ohne Enzyme oder Chemikalien. Die thermisch lösliche Erbsenstärke eignet sich für Trockenmischungen, trinkfertige Getränke und Würzsysteme und erweitert die Optionen für saubere Kennzeichnungsstärken für Lebensmittelhersteller, die auf pflanzenbasierte und einfachheitsorientierte Kategorien abzielen. Das Produkt wurde im Oktober 2025 angekündigt.

- April 2025: Roquette Beauté brachte ST 305 (INCI Amylopectin) auf der In-Cosmetics Global 2025 in Amsterdam (8.–10. April 2025) auf den Markt. Der auf Amylopektin basierende Pulverwirkstoff bietet eine Alternative zu mineralischen und synthetischen Pulvern für Make-up-, Hautpflege- und Haarpflegeanwendungen und wurde für den In-Cosmetics Global 2025 Innovation Zone Best Ingredient Award in der Funktionskategorie nominiert.

Berichtsumfang des globalen Marktes für funktionale native Stärke

| Mais |

| Weizen |

| Kartoffel |

| Tapioka |

| Sonstige |

| Pulver |

| Flüssig |

| Verdickung |

| Stabilisierung |

| Gelierung |

| Emulgierung |

| Sonstige (falls vorhanden) |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Körperpflege und Kosmetik |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Belgien | |

| Schweden | |

| Polen | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Marokko | |

| Nigeria | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Mais | |

| Weizen | ||

| Kartoffel | ||

| Tapioka | ||

| Sonstige | ||

| Nach Form | Pulver | |

| Flüssig | ||

| Nach Funktionalität | Verdickung | |

| Stabilisierung | ||

| Gelierung | ||

| Emulgierung | ||

| Sonstige (falls vorhanden) | ||

| Nach Anwendung | Lebensmittel und Getränke | |

| Pharmazeutika | ||

| Körperpflege und Kosmetik | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Belgien | ||

| Schweden | ||

| Polen | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Marokko | ||

| Nigeria | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie sieht der Ausblick für die Nachfrage nach funktionaler nativer Stärke bis 2031 aus?

Der Markt für funktionale native Stärke soll bis 2031 von 4,0 Milliarden USD im Jahr 2026 auf 5,1 Milliarden USD anwachsen, mit einer CAGR von 5,8 % über den Zeitraum 2026–2031.

Welcher Quellentyp führt derzeit bei der Umsatzgenerierung?

Mais führte im Jahr 2025 mit einem Anteil von 76,2 %, gestützt durch eine große Nassmahlinfrastruktur und breite Verwendung in Lebensmittel- und Industrieanwendungen.

Welche Anwendung wächst bis 2031 am schnellsten?

Pharmazeutika ist die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 5,7 % im Zeitraum 2026–2031, angetrieben durch die Produktion oraler fester Darreichungsformen in Schwellenmärkten.

Warum ist Asien-Pazifik der führende regionale Cluster?

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 34,9 %, da es Tiefe bei der Maniokversorgung, Stärke in der Tapiokaverabeitung und eine große Lebensmittelverarbeitungsbasis vereint.

Seite zuletzt aktualisiert am: