Tamanho e Participação do Mercado de Amido Nativo Funcional

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

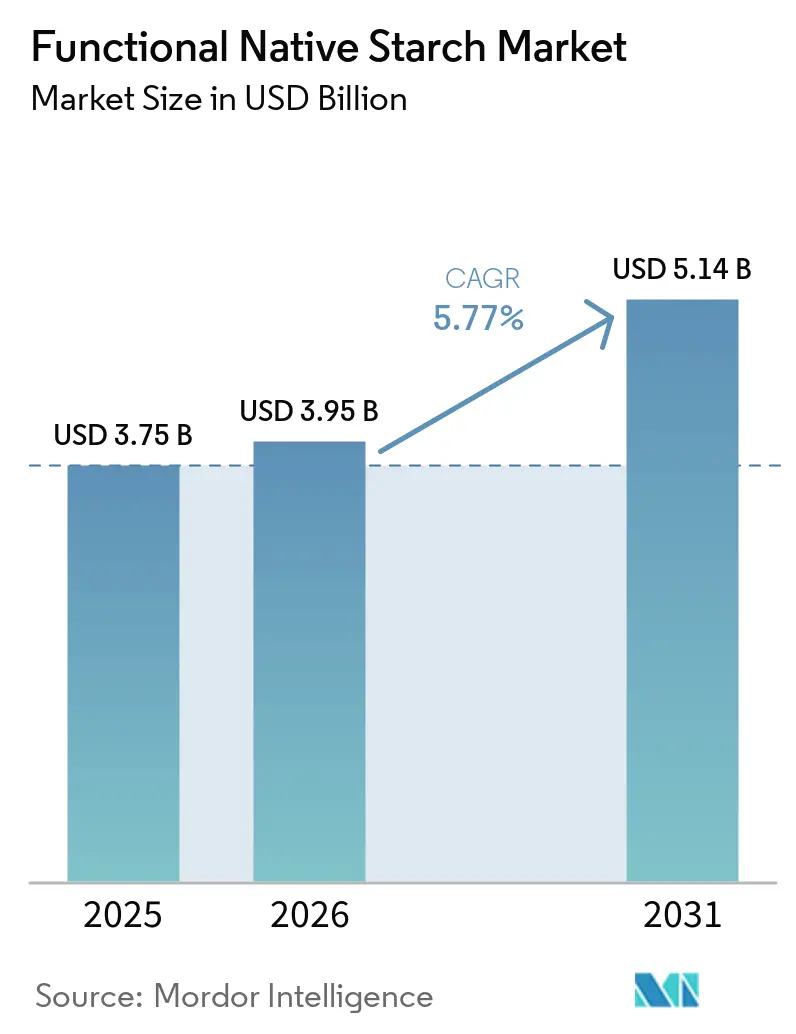

| Tamanho do Mercado (2026) | 3.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.77% CAGR |

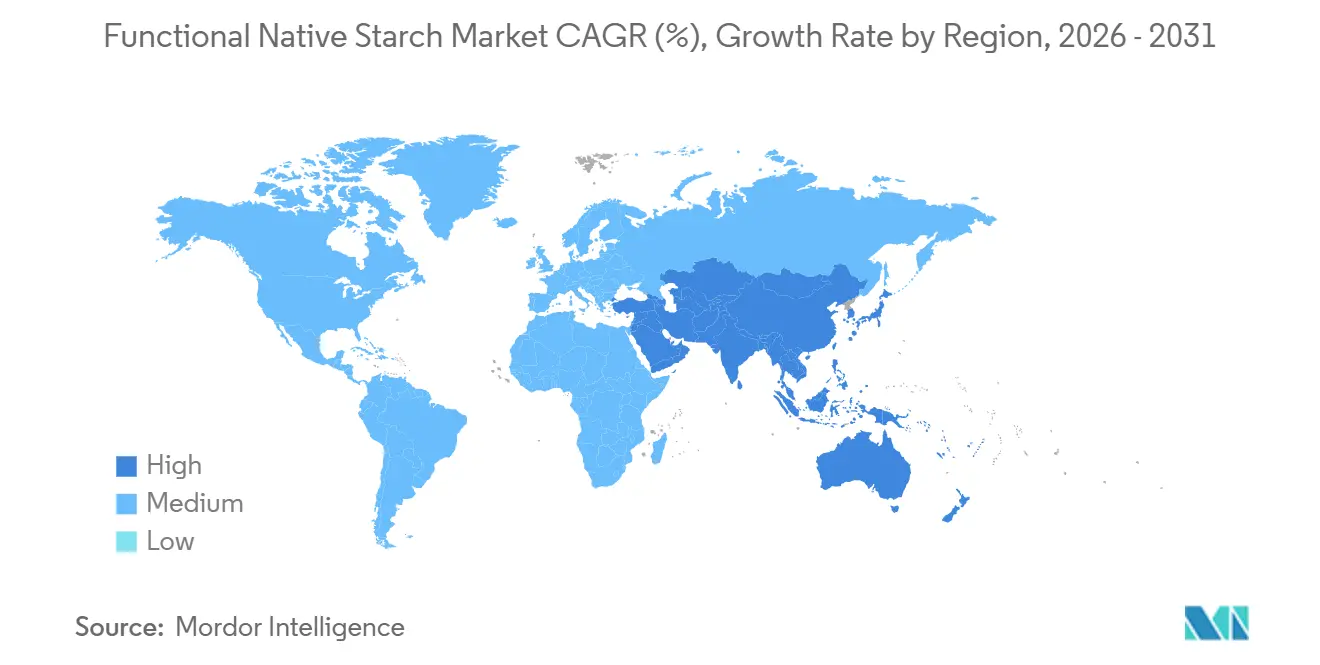

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Amido Nativo Funcional por Mordor Intelligence

Espera-se que o tamanho do mercado de amido nativo funcional aumente de 3,8 bilhões de USD em 2025 para 4,0 bilhões de USD em 2026 e atinja 5,1 bilhões de USD até 2031, crescendo a um CAGR de 5,8% ao longo de 2026-2031. Impulsionado por pressões regulatórias e mudanças nas preferências dos consumidores, o mercado de Amido Nativo Funcional está testemunhando um crescimento significativo. Compradores dos setores alimentício, farmacêutico e industrial estão optando cada vez mais por amidos nativos em detrimento de seus equivalentes quimicamente modificados e texturizantes sintéticos, atraídos pelo apelo de declarações de rótulo mais simples. Essa tendência é ainda mais reforçada pelo endurecimento das regulamentações, especialmente nas principais regiões consumidoras, que enfatizam a conformidade orgânica, a rastreabilidade de ingredientes e regras rigorosas de embalagem [1]Fonte: Departamento de Agricultura dos Estados Unidos, "Regulamentações Orgânicas", ams.usda.gov. Os amidos nativos estão conquistando um nicho em aplicações que exigem funcionalidade econômica e desempenho de processo satisfatório, tudo sem recorrer a ingredientes quimicamente modificados. Além disso, o mercado se beneficia da maior demanda por revestimentos de papel e papelão, especialmente à medida que as regulamentações europeias de embalagens ressaltam a importância de escolhas de materiais livres de PFAS [2]Fonte: Comissão Europeia, "Regulamentação sobre Resíduos de Embalagens", environment.ec.europa.eu. No entanto, os desafios são significativos: a volatilidade das matérias-primas, as restrições no fornecimento não-OGM e os problemas de manuseio relacionados à umidade estão influenciando as estratégias dos fornecedores, o posicionamento de produtos e as decisões de investimento no mercado de Amido Nativo Funcional.

Principais Conclusões do Relatório

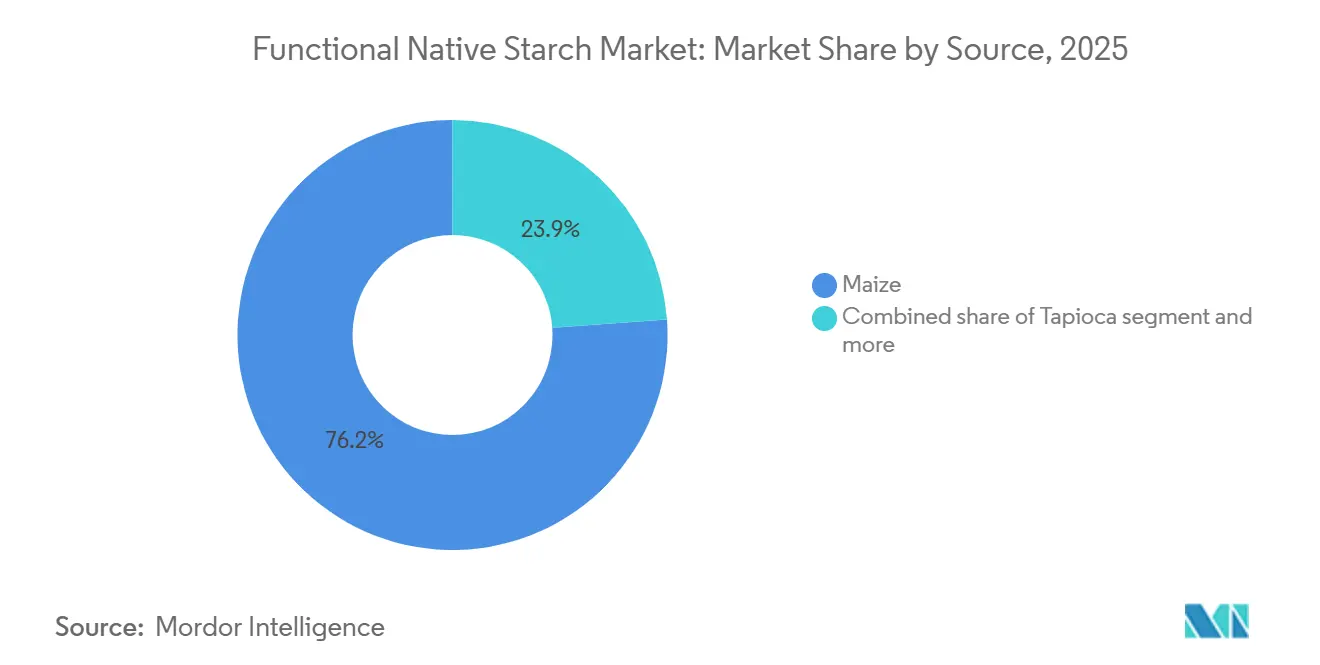

- Por fonte, o milho representou a maior participação do mercado de amido nativo funcional, com 76,2% em 2025, enquanto a tapioca deve crescer ao CAGR mais rápido, de 5,5%, durante 2026-2031.

- Por forma, o pó liderou o mercado de amido funcional com uma participação de 74,2% em 2025, enquanto o líquido deve registrar o CAGR mais rápido, de 5,1%, durante 2026-2031.

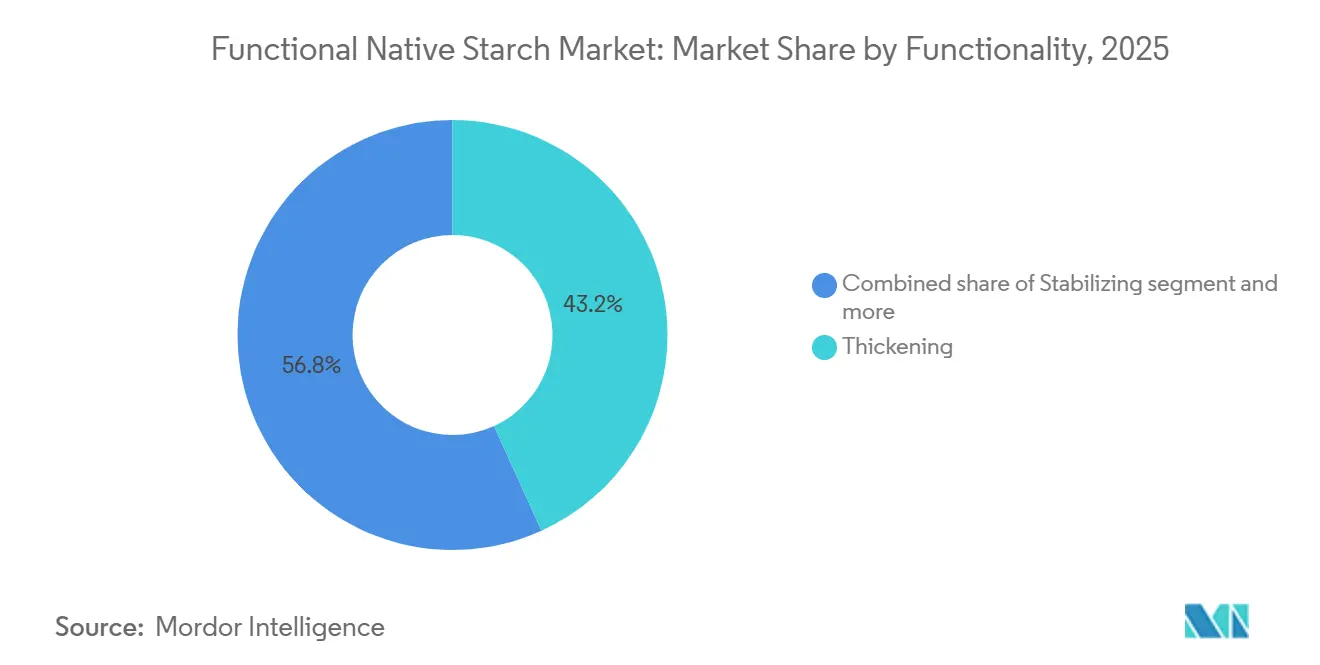

- Por funcionalidade, o espessamento liderou o mercado de amido funcional com uma participação de 43,2% em 2025, enquanto a estabilização deve registrar o CAGR mais rápido, de 5,1%, durante 2026-2031.

- Por aplicação, alimentos e bebidas lideraram o mercado de amido funcional com uma participação de 57,2% em 2025, enquanto a estabilização deve registrar o CAGR mais rápido, de 57,2%, durante 2026-2031.

- Por geografia, a Ásia-Pacífico liderou com 34,9% das vendas de 2025, enquanto o Oriente Médio e a África devem registrar o crescimento mais rápido, com um CAGR de 6,2% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Amido Nativo Funcional

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reformulação de rótulo limpo e transparência de ingredientes | +1.5% | Global, concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Amido nativo funcional como alternativa competitiva em custo aos hidrocoloides | +1.2% | Global, com maior demanda na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Expansão em formulações de laticínios e carnes de origem vegetal | +0.9% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente demanda por insumos alimentares não-OGM e orgânicos | +0.7% | América do Norte, Europa, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Crescimento em excipientes naturais para produtos farmacêuticos de dosagem sólida oral | +0.6% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Médio prazo (2-4 anos) |

| Industrialização do amido nativo em papel, embalagens e materiais de base biológica | +0.5% | Europa, América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Reformulação de Rótulo Limpo e Transparência de Ingredientes

À medida que o mercado de amidos nativos funcionais evolui, observa-se uma tendência notável: um impulso em direção a declarações de ingredientes mais simples e uma crescente aversão a aditivos que soam excessivamente químicos. Os amidos nativos, sejam rotulados como amido de milho, tapioca ou batata, oferecem uma solução, permitindo terminologia familiar em vez de descrições mais técnicas. Isso é particularmente significativo em alimentos embalados, onde as escolhas de reformulação estão cada vez mais ponderando a clareza do rótulo em relação ao custo e à eficiência do processamento. Além disso, as regulamentações de conformidade orgânica nos EUA e na Europa estão reforçando essa tendência. Essas regulamentações restringem o escopo para substituições de ingredientes e enfatizam a importância do fornecimento rastreável e das listas de insumos aprovados. Consequentemente, no mercado de amido nativo funcional, a demanda permanece ancorada em iniciativas de reformulação de produtos de longo prazo, em vez de ser influenciada por tendências sazonais passageiras.

Amido Nativo Funcional como Alternativa Competitiva em Custo aos Hidrocoloides

O interesse dos compradores em amidos nativos funcionais está em alta, impulsionado pelo desejo de ingredientes que proporcionem espessamento e textura eficazes sem os custos premium dos hidrocoloides. Essa tendência de substituição é mais pronunciada em formulações com condições de processo mais brandas, onde o amido nativo pode atingir os objetivos de textura desejados sem a necessidade de modificações químicas. No entanto, essa mudança não é consistente em todas as aplicações; por exemplo, sistemas ácidos, congelados ou submetidos a cisalhamento muito elevado ainda evidenciam as limitações do desempenho do amido nativo. Não obstante, o mercado de amidos nativos funcionais é impulsionado à medida que os fornecedores aprimoram a tolerância ao processo usando métodos de tratamento físico, mantendo ao mesmo tempo a essência do posicionamento nativo. Consequentemente, a capacidade de desenvolver produtos emerge como uma vantagem competitiva crucial, rivalizada até mesmo pelo acesso às matérias-primas.

Crescente Demanda por Insumos Alimentares Não-OGM e Orgânicos

Uma demanda mais forte por graus não-OGM e orgânicos é evidente no mercado de amido nativo funcional, mas escalar o fornecimento para atender a essa demanda se mostra desafiador. Em julho de 2024, a revisão técnica de 2025 do USDA observou que apenas 123 operações nos EUA eram certificadas como manipuladoras de amido de milho orgânico, sendo a maioria distribuidores e não produtores primários. Na Europa, aplicam-se regras regulatórias mais rígidas, pois o amido de milho não é reconhecido como ingrediente não orgânico permitido em produtos orgânicos processados sob o Regulamento CE 2021/1165[3]Fonte: Comissão Europeia, "Produção e produtos orgânicos", agriculture.ec.europa.eu. Tais regulamentações favorecem produtores com cadeias de fornecimento com identidade preservada, seja milho, batata ou tapioca, enquanto marginalizam aqueles que dependem de aquisição de commodities. Consequentemente, o mercado de amido nativo funcional apresenta um segmento premium distinto, onde a capacidade de certificar e rastrear produtos tem o mesmo peso que o volume de produção.

Crescimento em Excipientes Naturais para Produtos Farmacêuticos de Dosagem Sólida Oral

Os produtos farmacêuticos estão recorrendo cada vez mais ao amido nativo funcional, utilizando-o como aglutinante, desintegrante e diluente na produção de formas de dosagem sólida oral. Um estudo de 2025 publicado no Indian Journal of Natural Products and Resources destacou as propriedades físico-químicas e a importância na formulação de amidos nativos derivados de diversas fontes botânicas para aplicações farmacêuticas. Outro estudo de 2025 no ScienceDirect revelou que excipientes coprocessados à base de amido de arroz aprimoram a compressão direta e a liberação direcionada ao cólon. Essas descobertas elevam a percepção do amido nativo no mercado de amido nativo funcional, movendo-o além de seu papel tradicional como excipiente de baixo valor. A demanda por amido nativo está crescendo rapidamente, particularmente em regiões que testemunham um boom na fabricação de medicamentos genéricos. Aqui, os compradores estão empenhados em adquirir materiais de origem natural que atendam a padrões de qualidade estabelecidos, como o Codex CXS 77-1981.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de matérias-primas no fornecimento de milho, batata, tapioca e trigo | -0.9% | Global, mais aguda na América do Norte, Europa e Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Sensibilidade à umidade e vida útil em ambientes de distribuição de alta umidade | -0.5% | Núcleo da Ásia-Pacífico, com extensão ao Oriente Médio e África | Médio prazo (2-4 anos) |

| Lacuna de funcionalidade em relação aos amidos modificados em processamento de alta tensão | -0.7% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Gargalos de certificação para graus orgânicos, não-OGM e com identidade preservada | -0.4% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Matérias-Primas no Fornecimento de Milho, Batata, Tapioca e Trigo

A volatilidade das matérias-primas continua a desafiar o mercado de amido nativo funcional. Os preços do amido são fortemente influenciados pelas condições agrícolas, dinâmicas comerciais e requisitos de certificação. Informações de conteúdo fornecido por usuários destacam um fornecimento restrito de tapioca e amido de batata orgânico. Mesmo com o aumento das áreas plantadas, a disponibilidade de grau premium continua sendo um desafio. Fatores como certificação de processadores, preservação de identidade e impactos relacionados ao clima podem restringir o fornecimento utilizável, apesar de um aumento geral na produção agrícola. Consequentemente, o mercado enfrenta pressões sobre as margens. Embora os fornecimentos convencionais possam parecer suficientes, as restrições em graus certificados ou específicos para aplicações tornam-se evidentes. Como resultado, estratégias de aquisição, estruturas contratuais e diversificação de fontes têm precedência na tomada de decisões dos fornecedores.

Sensibilidade à Umidade e Vida Útil em Ambientes de Distribuição de Alta Umidade

Em regiões úmidas, os desafios de manuseio afligem o mercado de amido nativo funcional. Durante o transporte e armazenamento, o amido em pó é propenso à absorção de umidade. Uma vez que a umidade penetra, o amido pode aglomerar, perder viscosidade ou tornar-se mais suscetível à degradação microbiana, tudo antes de chegar ao processador. Essa preocupação é particularmente pronunciada no Sudeste Asiático, na África Ocidental e em outras áreas tropicais, onde o controle de umidade é frequentemente inconsistente. Como resultado, as empresas no mercado de amido nativo funcional estão se inclinando para fornecimentos locais, investindo em embalagens com barreira à umidade ou explorando métodos alternativos de entrega. Esses ajustes são feitos com foco em mercados de crescimento rápido, porém sensíveis ao clima. Além disso, embora as empresas se esforcem para atender aos padrões de conformidade com a segurança alimentar, os custos adicionais de documentação e embalagem não mitigam completamente os riscos físicos associados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: O Milho Domina, a Tapioca Avança por Meio da Funcionalidade de Rótulo Limpo

Em 2025, o milho (milho-grão) dominou o mercado de Amido Nativo Funcional, capturando uma participação substancial de 76,2%. Essa dominância é amplamente atribuída à extensa infraestrutura de moagem úmida da América do Norte e da China e às vantagens de custo que o milho oferece tanto aos setores alimentício quanto industrial. No entanto, há uma ressalva: o USDA destacou que, em 2024, impressionantes 94% do milho dos EUA eram geneticamente modificados. Essa prevalência complica a aquisição com identidade preservada, especialmente para iniciativas orgânicas e não-OGM. Tais complexidades são significativas; os compradores nos setores alimentício premium e farmacêutico priorizam a rastreabilidade consistente em detrimento da mera abundância de colheita. Embora o milho ancore firmemente a demanda convencional no mercado de Amido Nativo Funcional, sua rigidez torna-se evidente sob regras de certificação rigorosas.

A tapioca está prestes a superar seus concorrentes, com projeção de crescimento a um robusto CAGR de 5,5% de 2026 a 2031, marcando-a como a fonte de crescimento mais rápido no segmento de Amido Nativo Funcional. Sua crescente popularidade pode ser atribuída ao seu sabor neutro, clareza nas pastas e uma postura mais limpa de não-OGM, tornando-a uma escolha perfeita para molhos premium, alimentos de origem vegetal e outros itens sensíveis ao rótulo. A produção de mandioca da Tailândia aumentou para 24,98 milhões de toneladas na safra 2024/2025, ante 21,82 milhões de toneladas na safra 2023/2024. Esse aumento fornece à região matéria-prima abundante para expandir as capacidades de amido de tapioca e aumentar os fornecimentos de exportação. Além disso, a tapioca contorna os desafios de aquisição de culturas geneticamente modificadas que o milho enfrenta, simplificando a certificação para numerosos compradores. Como resultado, embora a presença atual da tapioca no mercado seja muito menor que a do milho, ela ostenta uma posição estrategicamente vantajosa em iniciativas não-OGM e de rótulo limpo.

Por Forma: O Pó está Consolidado, o Formato Líquido Acelera nos Canais Industriais

Em 2025, o pó representou 74,2% do mercado de Amido Nativo Funcional. Sua supremacia decorre de vantagens como maior vida útil, facilidade de transporte e compatibilidade com sistemas de mistura a seco prevalentes nos setores alimentício e farmacêutico. As linhas de produção frequentemente favorecem insumos em pó de fluxo livre, tornando as transições para formas líquidas desafiadoras e custosas, a menos que benefícios claros sejam evidentes. Além disso, a praticidade do pó brilha na distribuição ampla, atendendo a numerosos clientes de pequeno e médio porte com sistemas de manuseio padrão. Assim, no segmento de Amido Nativo Funcional, o pó se destaca como líder estrutural, não apenas como uma escolha padrão.

O líquido, por outro lado, deve crescer a um CAGR de 5,1% de 2026 a 2031, emergindo como a variante de crescimento mais rápido no mercado de Amido Nativo Funcional. Seu crescimento é particularmente pronunciado nos setores de papel, papelão e revestimento, onde a dispensação contínua se alinha perfeitamente com as linhas de produção industrial, superando os sistemas de insumo seco. A transição de embalagens em andamento na Europa é fundamental, pois os sistemas de barreira à base de amido estão ganhando força, especialmente com a mudança dos revestimentos à base de PFAS sob o Regulamento (UE) 2025/40. Nesses contextos, as dispersões líquidas se integram perfeitamente aos processos de revestimento, aumentando o rendimento. Esse cenário revela uma divergência no mercado de Amido Nativo Funcional: enquanto o pó mantém sua ampla liderança, o líquido está colhendo recompensas significativas, especialmente em aplicações de embalagens industriais.

Por Funcionalidade: O Espessamento Permanece como Âncora, a Estabilização Escala Rapidamente

Em 2025, o espessamento reivindicou uma participação dominante de 43,2% do mercado de amido nativo funcional, sublinhando seu status como o segmento de funcionalidade líder. Essa proeminência está enraizada na aplicação tradicional do amido nativo em uma variedade de produtos, incluindo sopas, molhos, caldos, laticínios e carnes processadas, onde atingir a viscosidade correta é fundamental. O amido nativo consolidou sua posição nessas aplicações devido à sua capacidade de atingir objetivos de textura de forma econômica e com rotulagem familiar. Além disso, o segmento de espessamento desfruta de amplo patrocínio, com grandes processadores e fabricantes regionais menores dependendo de sua funcionalidade em suas operações diárias. Assim, no mercado de amido nativo funcional, o espessamento serve como a aplicação fundamental, permitindo que muitos fornecedores escalem e otimizem o uso de suas plantas.

A estabilização está prestes a atingir um CAGR de 5,1% de 2026 a 2031, emergindo como o segmento de funcionalidade de crescimento mais rápido no mercado de amido nativo funcional. Essa trajetória de crescimento é impulsionada por uma mudança em direção a formulações de rótulo mais limpo e avanços em amidos fisicamente tratados, que exibem maior integridade estrutural durante o processamento e armazenamento. Informações de participantes do setor destacam um aumento nas inovações de produtos focadas em aprimorar a estabilidade granular e a retenção de viscosidade sem modificações químicas, indicando uma direção clara para os investimentos técnicos. Um testemunho dessa tendência é a linha Synergie A de 2025 da Ulrick & Short, projetada especificamente para reforçar a estabilidade do amido nativo em aplicações intensivas em cozimento. Consequentemente, o mercado de amido nativo funcional está evoluindo, transitando de seu papel fundamental de espessamento para abraçar funções de estabilidade mais sofisticadas que anteriormente eram desafiadoras para os produtos nativos alcançarem.

Por Aplicação: Alimentos e Bebidas Lideram, Produtos Farmacêuticos Aceleram

Em 2025, alimentos e bebidas comandaram uma participação dominante de 57,2% do mercado de amido nativo funcional. A proeminência desse setor decorre de sua extensa aplicação em panificação, laticínios, molhos, confeitaria e alimentos de origem vegetal, onde o amido desempenha um papel fundamental no aprimoramento da textura, na ligação de água e na garantia de processamento consistente. Dada a vastidão dessa base de aplicação, ela está prestes a permanecer como ponto focal, mesmo à medida que os usos emergentes aceleram. Além disso, as atividades contínuas de reformulação ressaltam uma demanda constante, pois os fabricantes de alimentos buscam ingredientes que equilibrem simplicidade de rótulo, custo-benefício e desempenho confiável de planta. Assim, no âmbito do amido nativo funcional, alimentos e bebidas se destacam como o principal centro de demanda, graças à sua combinação de volume, consumo consistente e extensa gama de produtos.

Os produtos farmacêuticos devem crescer a um robusto CAGR de 5,7% de 2026 a 2031, emergindo como o segmento de crescimento mais rápido no mercado de amido nativo funcional. Esse crescimento é atribuído à crescente produção de formas de dosagem sólida oral genéricas em países como Índia, Indonésia, Egito e Arábia Saudita, onde a fabricação de comprimidos está escalando. O amido nativo se integra perfeitamente a esses processos como aglutinante, diluente e desintegrante. Além disso, seu perfil, derivado de fontes naturais, está alinhado com os padrões regulatórios, particularmente sob os parâmetros de qualidade do Codex. Um estudo de 2025 publicado no Research Journal of Pharmacy and Technology destacou que o amido de batata não apenas atendeu, mas superou as métricas de dureza e desintegração para formulações de comprimidos de compressão direta. Isso posiciona o mercado de amido nativo funcional como não apenas dependente de alimentos, mas também impulsionado por um setor farmacêutico em rápida expansão.

Análise Geográfica

Em 2025, a região Ásia-Pacífico dominou o mercado de amido nativo funcional, respondendo por 34,9% da participação de mercado. A força da região reside em seus ricos recursos de matérias-primas e em uma diversificada indústria de processamento de alimentos, notavelmente no cultivo de mandioca e no processamento de tapioca na Tailândia, Vietnã e Indonésia. Para o período 2024/2025, a Tailândia produziu 24,98 milhões de toneladas de mandioca, reforçando tanto sua produção local de amido quanto o fornecimento regional mais amplo. O setor de processamento de alimentos premium em expansão da China consolida ainda mais a dominância da região, pois busca cada vez mais suporte de formulação localizado. Destacando essa tendência, a Roquette inaugurou seu Centro Piloto de Amido e Poliol em Lianyungang em março de 2026, sublinhando o compromisso dos principais fornecedores com o desenvolvimento de aplicações regionais próximas aos centros de demanda.

Entre 2026 e 2031, o Oriente Médio e a África devem liderar com um CAGR projetado de 6,2% no mercado de amido nativo funcional. Esse crescimento é alimentado pelo aumento do consumo de alimentos processados, urbanização e um setor de alimentos compatíveis com o halal em expansão em países como Egito, Arábia Saudita e Nigéria. Além disso, a importância da região é sublinhada por sua crescente demanda farmacêutica, com a produção de comprimidos e as cadeias de fornecimento de medicamentos genéricos em ascensão. No entanto, desafios como controle de umidade, dependência de fornecimentos importados e requisitos rigorosos de rastreabilidade representam obstáculos para uma penetração mais profunda no mercado.

Embora a América do Norte e a Europa sejam participantes estabelecidos no mercado de amido nativo funcional, seus papéis são estrategicamente fundamentais. Na América do Norte, a ênfase no fornecimento não-OGM e orgânico ressalta a importância da rastreabilidade no desenvolvimento de produtos premium. Enquanto isso, a Europa está impulsionando uma nova demanda industrial, particularmente com revestimentos de papel e papelão livres de PFAS, em conformidade com o Regulamento (UE) 2025/40. A América do Sul, embora menos detalhada no conteúdo fornecido por usuários em comparação com a Ásia-Pacífico ou a Europa, permanece significativa como um centro de fornecimento centrado na mandioca e um centro regional de processamento de alimentos. Coletivamente, o panorama do mercado de amido nativo funcional revela uma divisão geográfica distinta: a Ásia-Pacífico lidera em escala, o Oriente Médio supera em crescimento, e a América do Norte e a Europa estabelecem os padrões de referência para normas, certificações e aplicações industriais.

Cenário Competitivo

O mercado de amido nativo funcional é liderado por um pequeno grupo de empresas globais de agronegócio e ingredientes especializados, mas ainda deixa espaço para fornecedores regionais com forte fornecimento local ou foco em aplicações. Cargill, Archer Daniels Midland, Ingredion, Roquette, AGRANA, Emsland Group, Avebe, Thai Wah e Sanstar operam em diferentes bases de fontes, usos finais e pontos fortes regionais. Os gigantes do setor aproveitam sua escala na moagem úmida e nos relacionamentos globais com clientes, atendendo a clientes alimentícios, farmacêuticos e industriais por meio de uma rede de fornecimento unificada. Enquanto isso, os especialistas regionais conquistam seu nicho fornecendo acesso a matérias-primas locais, respostas comerciais ágeis e portfólios focados em áreas como batata, tapioca, milho não-OGM ou graus farmacêuticos. Essa dinâmica mantém o mercado de amido nativo funcional competitivo, mesmo quando as multinacionais líderes orientam a trajetória mais ampla de investimento e desenvolvimento de produtos.

Em um movimento estratégico significativo, a Ingredion anunciou sua aquisição em dinheiro da Tate & Lyle em junho de 2026, avaliada em 5,0 bilhões de USD. Após a conclusão, esse negócio promete amalgamar capacidades em amido, texturizantes, redução de açúcar, aprimoramento de sensação bucal e fortificação, ampliando assim o alcance da Ingredion em ingredientes especializados. A Roquette, não ficando para trás, inaugurou seu Centro Piloto de Amido e Poliol em Lianyungang em março de 2026, sublinhando seu compromisso com o desenvolvimento localizado e suporte em escala piloto para clientes regionais. Tais manobras destacam que a competição no mercado de amido nativo funcional transcende o mero volume de commodities, adentrando a competência em formulação, agilidade de aplicação e serviços técnicos premium.

A dinâmica do nível intermediário desempenha um papel fundamental no mercado de amido nativo funcional. Fornecedores como AGRANA, Emsland, Avebe, Thai Wah e Sanstar traçam caminhos competitivos únicos. As entidades europeias gravitam em direção a amidos fisicamente tratados e oferecem suporte técnico robusto. Em contraste, os fornecedores asiáticos capitalizam sua proximidade com fontes de mandioca ou milho, garantindo uma economia de entrega confiável. Os lançamentos da Roquette do AMYSTA L 123 em outubro de 2025 e do ST 305 em abril de 2025, ambos direcionados ao mercado de cosméticos, ilustram ainda mais a mudança do setor. Os produtores não estão apenas confinando o amido nativo aos domínios tradicionais, mas estão expandindo sua presença para sistemas alimentares com rótulo amigável e diversas aplicações não alimentares. Consequentemente, a liderança de mercado depende de uma combinação de domínio de matérias-primas, profundidade de certificação, expertise em processos e a habilidade de adaptar amidos nativos a aplicações específicas.

Líderes do Setor de Amido Nativo Funcional

-

Cargill, Incorporated

-

Archer Daniels Midland Company

-

Ingredion Incorporated

-

Tate and Lyle PLC

-

Roquette Frères

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Ingredion Incorporated anunciou uma aquisição recomendada em dinheiro da Tate & Lyle PLC por aproximadamente 3,6 bilhões de USD em dinheiro, implicando um valor total de empresa de aproximadamente 5,0 bilhões de USD.

- Março de 2026: A Roquette inaugurou seu novo Centro Piloto de Amido e Poliol na instalação de Lianyungang, China, abrangendo mais de 1.000 metros quadrados. O investimento, iniciado no final de 2024, integra análise físico-química, pesquisa em escala laboratorial e transformação industrial em escala piloto em uma plataforma unificada para o setor de amido e poliol, projetada para acelerar os ciclos de desenvolvimento e melhorar a capacidade de resposta às necessidades de formulação de clientes chineses e regionais.

- Outubro de 2025: A Roquette lançou o AMYSTA L 123, o primeiro produto em sua linha de amido de rótulo amigável AMYSTA, desenvolvido por meio de um processo patenteado sem uso de enzimas ou produtos químicos. O amido de ervilha termicamente solúvel é adequado para misturas secas, bebidas prontas para misturar e sistemas de condimentos, expandindo as opções de amido de rótulo limpo para fabricantes de alimentos que visam categorias de base vegetal e posicionadas pela simplicidade. O produto foi anunciado em outubro de 2025.

- Abril de 2025: A Roquette Beauté lançou o ST 305 (INCI Amilopectina) na In-Cosmetics Global 2025 em Amsterdã (8 a 10 de abril de 2025). O ingrediente em pó à base de amilopectina oferece uma alternativa aos pós minerais e sintéticos para aplicações de maquiagem, cuidados com a pele e cuidados com o cabelo, e foi pré-selecionado para o Prêmio de Melhor Ingrediente da Zona de Inovação da In-Cosmetics Global 2025 na Categoria Funcional.

Escopo do Relatório Global do Mercado de Amido Nativo Funcional

| Milho |

| Trigo |

| Batata |

| Tapioca |

| Outros |

| Pó |

| Líquido |

| Espessamento |

| Estabilização |

| Gelificação |

| Emulsificação |

| Outros (Se Aplicável) |

| Alimentos e Bebidas |

| Farmacêutico |

| Cuidados Pessoais e Cosméticos |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Bélgica | |

| Suécia | |

| Polônia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Marrocos | |

| Nigéria | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Fonte | Milho | |

| Trigo | ||

| Batata | ||

| Tapioca | ||

| Outros | ||

| Por Forma | Pó | |

| Líquido | ||

| Por Funcionalidade | Espessamento | |

| Estabilização | ||

| Gelificação | ||

| Emulsificação | ||

| Outros (Se Aplicável) | ||

| Por Aplicação | Alimentos e Bebidas | |

| Farmacêutico | ||

| Cuidados Pessoais e Cosméticos | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Bélgica | ||

| Suécia | ||

| Polônia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Marrocos | ||

| Nigéria | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva para 2031 da demanda por amido nativo funcional?

O mercado de amido nativo funcional tem previsão de atingir 5,1 bilhões de USD até 2031, a partir de 4,0 bilhões de USD em 2026, expandindo-se a um CAGR de 5,8% ao longo de 2026-2031.

Qual tipo de fonte lidera a geração de receita atual?

O milho liderou com uma participação de 76,2% em 2025, apoiado por uma grande infraestrutura de moagem úmida e amplo uso em aplicações alimentícias e industriais.

Qual aplicação está crescendo mais rapidamente até 2031?

Os produtos farmacêuticos são a aplicação de crescimento mais rápido, com um CAGR projetado de 5,7% durante 2026-2031, impulsionado pela produção de dosagem sólida oral em mercados emergentes.

Por que a Ásia-Pacífico é o principal cluster regional?

A Ásia-Pacífico detinha uma participação de 34,9% em 2025 porque combina profundidade de fornecimento de mandioca, força no processamento de tapioca e uma grande base de fabricação de alimentos.

Página atualizada pela última vez em: