機能性天然デンプン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

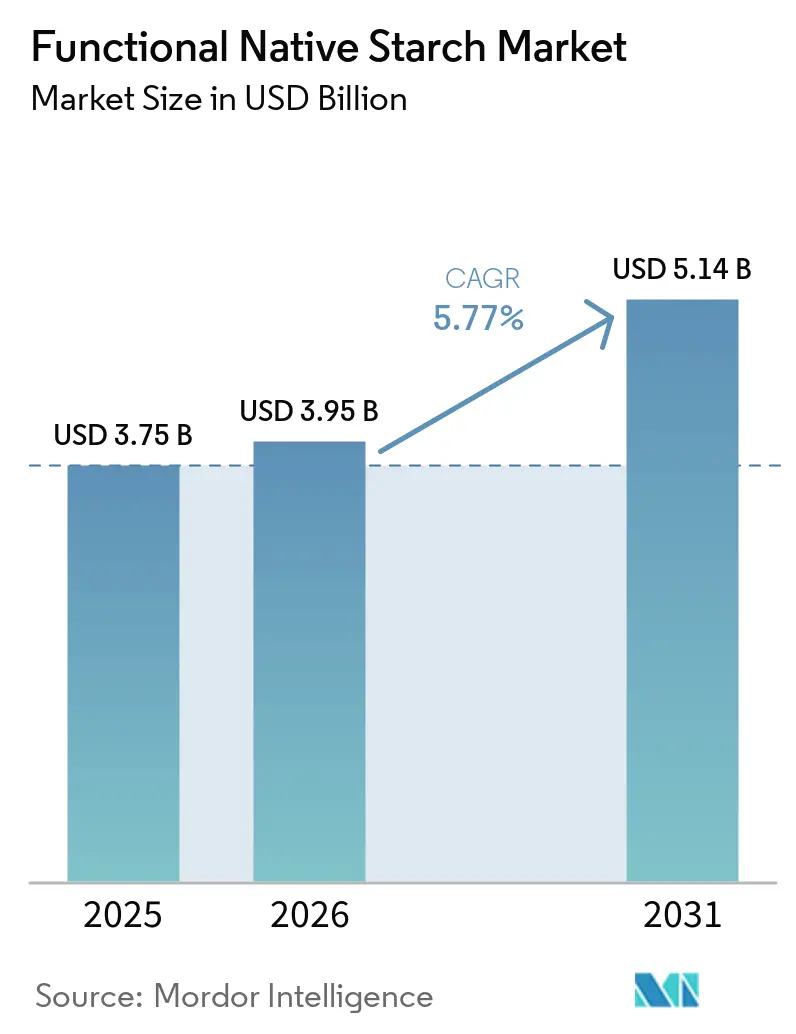

| 市場規模 (2026) | 3.95 十億米ドル |

| 市場規模 (2031) | 5.14 十億米ドル |

| 成長率 (2026 - 2031) | 5.77% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる機能性天然デンプン市場分析

機能性天然デンプン市場規模は、2025年の38億米ドルから2026年には40億米ドルに増加し、2031年までに51億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 5.8%で成長する見込みです。規制上の圧力と消費者嗜好の変化に牽引され、機能性天然デンプン市場は著しい成長を遂げています。食品、医薬品、産業分野のバイヤーは、化学的に変性されたデンプンや合成テクスチャー剤に代わり、天然デンプンを選択する傾向が強まっており、その背景にはより簡潔な成分表示への訴求があります。このトレンドは、主要消費地域における規制の強化によってさらに後押しされており、有機認証への適合、原材料のトレーサビリティ、厳格な包装規則が重視されています [1]出典:米国農務省、「有機規制」、ams.usda.gov。天然デンプンは、化学的に変性された原材料に頼ることなく、費用対効果の高い機能性と満足のいくプロセス性能を求める用途においてニッチな地位を確立しています。さらに、欧州の包装規制がPFASフリー素材の選択の重要性を強調する中、紙・板紙コーティングに対する需要の高まりからも市場は恩恵を受けています [2]出典:欧州委員会、「包装廃棄物規制」、environment.ec.europa.eu。しかしながら、原材料価格の変動、非GMO調達における制約、湿度に関連した取り扱い上の問題が、機能性天然デンプン市場におけるサプライヤー戦略、製品ポジショニング、投資判断に影響を与えており、課題は依然として大きいと言えます。

レポートの主要ポイント

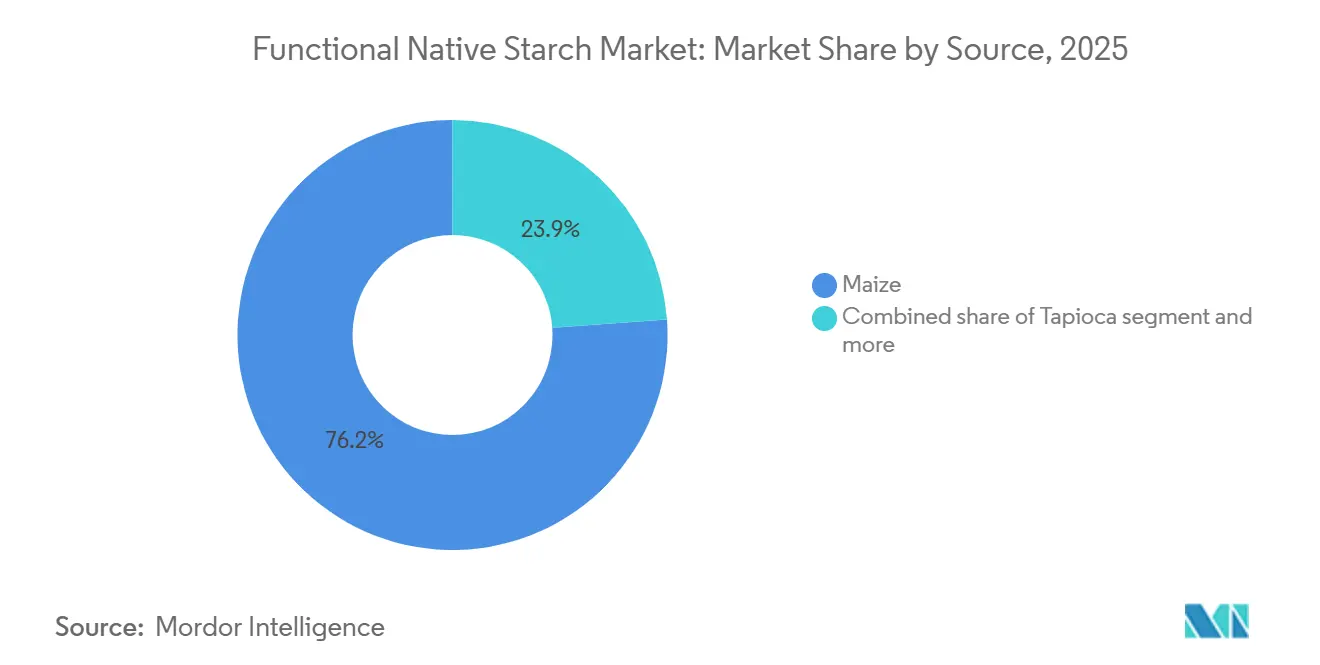

- 原料別では、トウモロコシが2025年に76.2%と機能性天然デンプン市場で最大のシェアを占め、タピオカが2026年から2031年にかけて最も高いCAGR 5.5%で成長すると予測されています。

- 形態別では、粉末が2025年に74.2%のシェアで機能性デンプン市場をリードし、液体が2026年から2031年にかけて最も高いCAGR 5.1%を記録すると見込まれています。

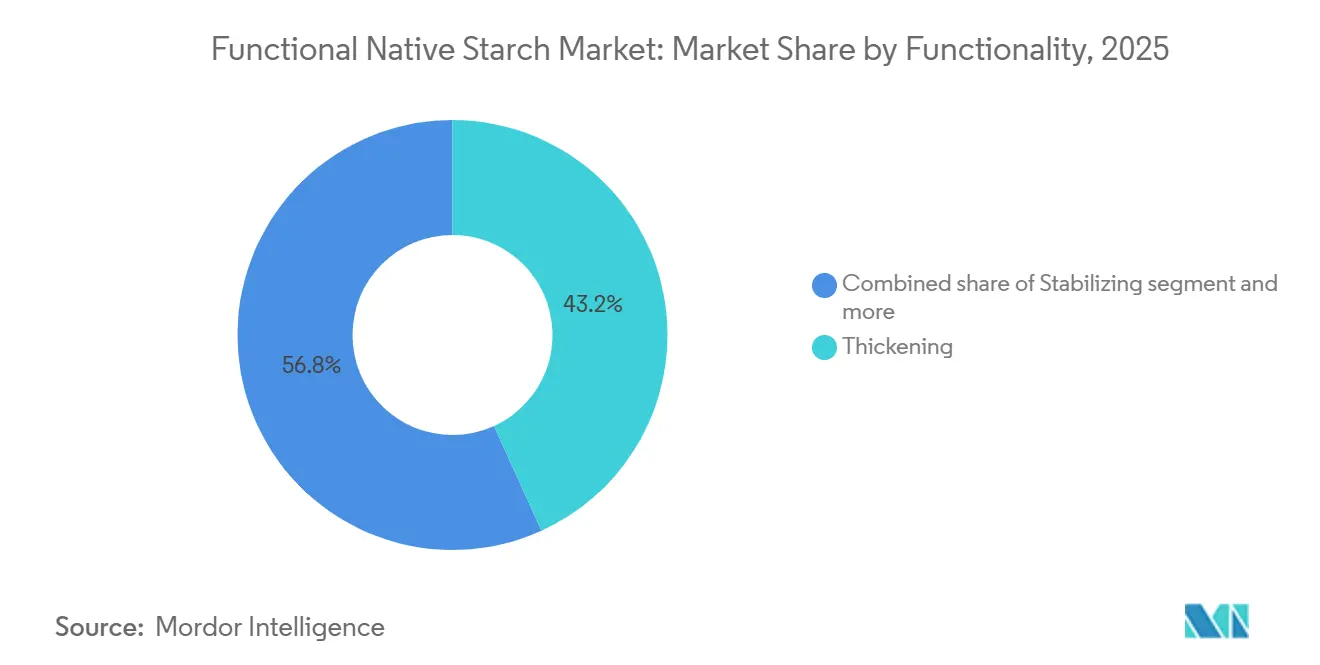

- 機能性別では、増粘が2025年に43.2%のシェアで機能性デンプン市場をリードし、安定化が2026年から2031年にかけて最も高いCAGR 5.1%を記録すると見込まれています。

- 用途別では、食品・飲料が2025年に57.2%のシェアで機能性デンプン市場をリードし、安定化が2026年から2031年にかけて最も高いCAGR 57.2%を記録すると見込まれています。

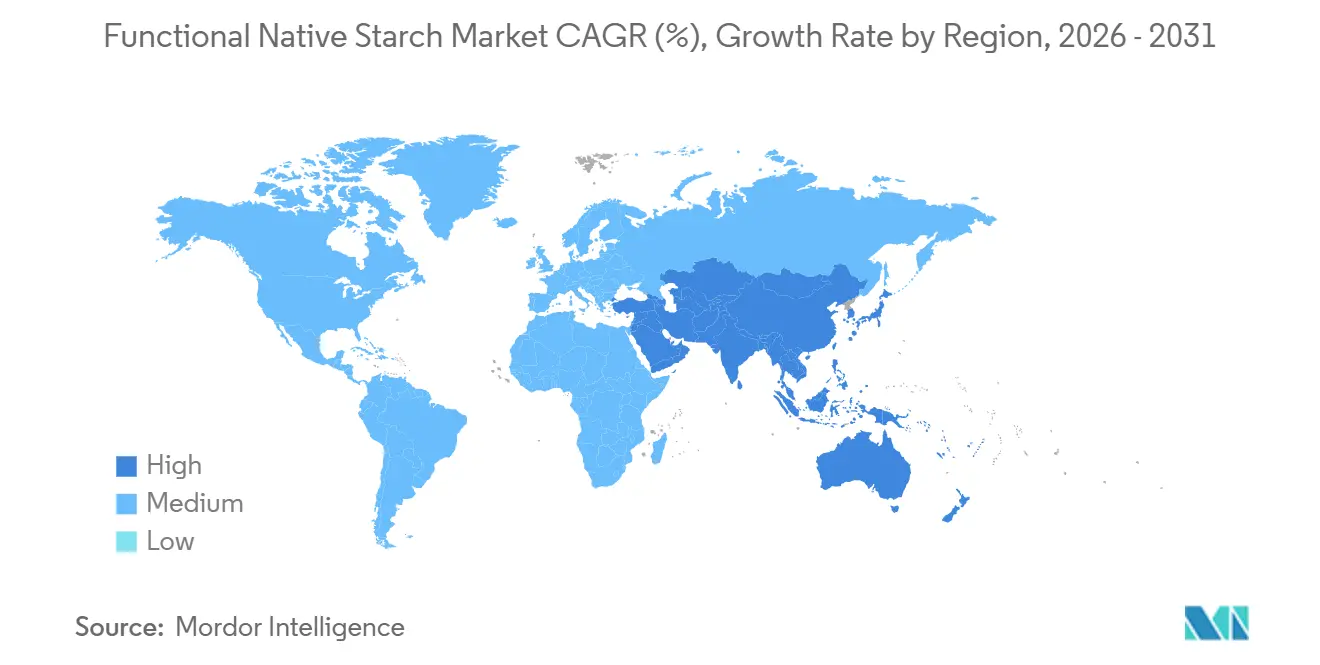

- 地域別では、アジア太平洋が2025年の売上高の34.9%でリードし、中東・アフリカが2031年までにCAGR 6.2%で最も高い成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の機能性天然デンプン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クリーンラベルへの処方変更と原材料の透明性 | +1.5% | 北米と欧州に集中したグローバル規模 | 短期(2年以内) |

| ハイドロコロイドに対する費用対効果の高い代替品としての機能性天然デンプン | +1.2% | アジア太平洋と北米で最も強い需要を持つグローバル規模 | 中期(2〜4年) |

| 植物性乳製品・食肉代替品の処方における拡大 | +0.9% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 非GMOおよびオーガニック食品原材料への需要の高まり | +0.7% | 北米、欧州、日本、韓国 | 長期(4年以上) |

| 経口固形製剤医薬品向け天然賦形剤の需要増加 | +0.6% | アジア太平洋、中東・アフリカ、南米 | 中期(2〜4年) |

| 紙・包装・バイオベース素材における天然デンプンの産業化 | +0.5% | 欧州、北米、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クリーンラベルへの処方変更と原材料の透明性

機能性天然デンプン市場が進化するにつれ、顕著なトレンドが見られます。それは、より簡潔な成分表示への推進と、過度に化学的に聞こえる添加物への忌避感の高まりです。トウモロコシ、タピオカ、またはジャガイモデンプンとして表示される天然デンプンは、より専門的な記述よりも馴染みのある用語を使用できるソリューションを提供します。これは、処方変更の選択においてラベルの明確さとコストおよび加工効率のバランスが重視される包装食品において特に重要です。さらに、米国と欧州における有機認証規制がこのトレンドを後ししています。これらの規制は原材料代替の範囲を狭め、トレーサブルな調達と承認された原材料リストの重要性を強調しています。その結果、機能性天然デンプン市場における需要は、一時的な季節的トレンドに左右されることなく、長期的な製品処方変更の取り組みに根ざしたものとなっています。

ハイドロコロイドに対する費用対効果の高い代替品としての機能性天然デンプン

ハイドロコロイドのプレミアムコストを伴わずに効果的な増粘とテクスチャーを提供する原材料への需要から、機能性天然デンプンへのバイヤーの関心が高まっています。この代替トレンドは、天然デンプンが化学的変性を必要とせずに望ましいテクスチャー目標を達成できる、より穏やかなプロセス条件の処方において最も顕著です。ただし、この移行はすべての用途で一貫しているわけではなく、例えば酸性、冷凍、または非常に高いせん断力にさらされるシステムでは、天然デンプンの性能上の限界が依然として浮き彫りになります。それでも、サプライヤーが天然ポジショニングの本質を維持しながら物理的処理方法を用いてプロセス耐性を高めることで、機能性天然デンプン市場は支えられています。その結果、製品開発能力が、原材料へのアクセスと並ぶ重要な競争優位性として浮上しています。

非GMOおよびオーガニック食品原材料への需要の高まり

機能性天然デンプン市場では非GMOおよびオーガニックグレードへの需要の高まりが明らかですが、この需要を満たすための供給拡大は困難を伴います。2024年7月時点で、米国農務省の2025年技術審査では、米国においてオーガニックコーンスターチの取扱業者として認証された事業者はわずか123社であり、その大半は一次生産者ではなく流通業者であることが指摘されています。欧州では、EC規制2021/1165に基づき、コーンスターチはオーガニック加工品における非オーガニック原材料として認められていないため、より厳格な規制が適用されています[3]出典:欧州委員会、「有機生産と製品」、agriculture.ec.europa.eu。このような規制は、トウモロコシ、ジャガイモ、タピオカを問わず、同一性が保持されたサプライチェーンを持つ生産者を優遇し、コモディティ調達に依存する事業者を不利な立場に置きます。その結果、機能性天然デンプン市場には明確なプレミアム層が形成されており、製品の認証とトレーサビリティの能力が生産量と同等の重みを持っています。

経口固形製剤医薬品向け天然賦形剤の需要増加

医薬品分野では、経口固形製剤の製造において結合剤、崩壊剤、希釈剤として機能性天然デンプンの活用が増加しています。2025年にインド天然製品・資源ジャーナルに掲載された研究では、医薬品用途における様々な植物由来の天然デンプンの物理化学的特性と処方上の重要性が強調されました。また、ScienceDirectに掲載された2025年の別の研究では、コメデンプンを基材とした共処理賦形剤が直接打錠と結腸ターゲット送達を向上させることが明らかになりました。これらの知見は、機能性天然デンプン市場における天然デンプンの評価を高め、低付加価値のコモディティ賦形剤という従来の位置づけを超えるものとなっています。天然デンプンへの需要は、後発医薬品製造が急拡大している地域で特に急増しており、バイヤーはCodex CXS 77-1981などの確立された品質基準を満たす天然由来素材の調達に積極的です。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| トウモロコシ、ジャガイモ、タピオカ、小麦の供給における原材料価格の変動 | -0.9% | 北米、欧州、東南アジアで最も深刻なグローバル規模 | 短期(2年以内) |

| 高湿度流通環境における水分と賞味期限の感受性 | -0.5% | アジア太平洋を中心に、中東・アフリカへの波及あり | 中期(2〜4年) |

| 高ストレス加工における変性デンプンとの機能性格差 | -0.7% | 北米と欧州に集中したグローバル規模 | 中期(2〜4年) |

| オーガニック、非GMO、同一性保持グレードの認証上のボトルネック | -0.4% | 北米、欧州、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

トウモロコシ、ジャガイモ、タピオカ、小麦の供給における原材料価格の変動

原材料価格の変動は、機能性天然デンプン市場に引き続き課題をもたらしています。デンプン価格は農業条件、貿易動向、認証要件に大きく左右されます。ユーザー提供のコンテンツからのインサイトは、タピオカおよびオーガニックジャガイモデンプンの供給逼迫を浮き彫りにしています。作付面積が増加しても、プレミアムグレードの入手可能性は依然として課題です。加工業者の認証、同一性保持、天候関連の影響などの要因が、全体的な作物生産量の増加にもかかわらず、使用可能な供給量を制限する可能性があります。その結果、市場は利益率の圧迫に直面しています。従来品の供給は十分に見えても、認証済みまたは用途特化グレードの制約が明らかになります。その結果、調達戦略、契約構造、調達先の多様化がサプライヤーの意思決定において優先事項となっています。

高湿度流通環境における水分と賞味期限の感受性

湿度の高い地域では、取り扱い上の課題が機能性天然デンプン市場を悩ませています。輸送・保管中、粉末デンプンは水分を吸収しやすい傾向があります。水分が浸入すると、デンプンは加工業者に届く前に固まったり、粘度が低下したり、微生物による劣化を受けやすくなったりする可能性があります。この懸念は、湿度管理が一貫していないことが多い東南アジア、西アフリカ、その他の熱帯地域で特に顕著です。その結果、機能性天然デンプン市場の企業は、地元供給への依存を強め、防湿包装への投資、または代替的な供給方法の検討を進めています。これらの調整は、急成長しながらも気候の影響を受けやすい市場を念頭に置いて行われています。さらに、企業が食品安全コンプライアンス基準を満たそうとする一方で、追加の文書化および包装コストは関連する物理的リスクを完全には軽減しません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:トウモロコシが優位、タピオカはクリーンラベル機能性で台頭

2025年、トウモロコシ(メイズ)は機能性天然デンプン市場を支配し、76.2%という大きなシェアを占めました。この優位性は主に、北米と中国の広範な湿式製粉インフラと、トウモロコシが食品・産業分野の双方に提供するコスト上の優位性に起因しています。ただし、注意点があります。米国農務省は2024年に米国のトウモロコシの94%が遺伝子操作されていることを指摘しており、これは特にオーガニックおよび非GMOの取り組みにおいて同一性保持調達を複雑にしています。このような複雑さは重要であり、プレミアム食品・医薬品分野のバイヤーは単なる作物の豊富さよりも一貫したトレーサビリティを優先しています。トウモロコシは機能性天然デンプン市場における主流需要を確固として支えていますが、厳格な認証規の下ではその硬直性が明らかになります。

タピオカは競合他社を上回るペースで成長し、2026年から2031年にかけてCAGR 5.5%という力強い成長が予測されており、機能性天然デンプン分野で最も成長の速い原料として位置づけられています。その人気の高まりは、中立的な風味、ペースト状態での透明感、そしてより明確な非GMOの立場に起因しており、プレミアムソース、植物性食品、その他のラベルに敏感な製品に最適です。タイのキャッサバ生産量は2024/2025年シーズンに2,498万トンに急増し、2023/2024年シーズンの2,182万トンから増加しました。この増加により、同地域はタピオカデンプンの生産能力を拡大し、輸出供給を増やすための十分な原材料を確保しています。さらに、タピオカはトウモロコシが直面する遺伝子操作作物の調達という課題を回避し、多くのバイヤーの認証プロセスを簡素化します。その結果、タピオカの現在の市場プレゼンスはトウモロコシに大きく劣るものの、非GMOおよびクリーンラベルの取り組みにおいて戦略的に有利な立場を誇っています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

形態別:粉末が定着、液体形態が産業チャネルで加速

2025年、粉末は機能性天然デンプン市場の74.2%を占めました。その優位性は、より長い賞味期限、輸送の容易さ、食品・医薬品分野で普及しているドライブレンドシステムとの適合性といった利点に起因しています。生産ラインは自由流動性の粉末原料を好む傾向があり、明確なメリットが示されない限り、液体形態への移行は困難でコストがかかります。さらに、粉末の実用性は広範な流通において際立っており、標準的な取り扱いシステムを持つ多数の中小規模クライアントに対応しています。このように、機能性天然デンプン分野において、粉末は単なるデフォルトの選択ではなく、構造的なリーダーとして位置づけられています。

一方、液体は2026年から2031年にかけてCAGR 5.1%で成長し、機能性天然デンプン市場で最も成長の速いバリアントとして台頭しています。その成長は特に紙・板紙・コーティング分野で顕著であり、連続供給が産業生産ラインとシームレスに連携し、乾式投入システムを上回っています。欧州の進行中の包装転換は極めて重要であり、特に規制(EU)2025/40に基づくPFASベースのコーティングからの移行に伴い、デンプンベースのバリアシステムが普及しています。このような状況において、液体分散液はコーティングプロセスにシームレスに統合され、スループットを向上させます。この状況は機能性天然デンプン市場における分岐を示しています。粉末が広範なリーダーシップを維持する一方で、液体は特に産業用包装用途において大きな恩恵を受けています。

機能性別:増粘が基盤を維持、安定化が急速に拡大

2025年、増粘は機能性天然デンプン市場の43.2%という支配的なシェアを占め、主要機能性セグメントとしての地位を確固たるものにしました。この優位性は、スープ、グレービー、ソース、乳製品、加工肉など様々な製品における天然デンプンの伝統的な用途に根ざしており、適切な粘度の実現が最重要とされています。天然デンプンは、費用対効果の高い方法でテクスチャー目標を達成し、馴染みのある表示を維持できることから、これらの用途において確固たる地位を築いています。さらに、増粘セグメントは大手加工業者と中小の地域メーカーの双方から幅広い支持を受けており、日常業務においてその機能性に依存しています。このように、機能性天然デンプン市場において、増粘は多くのサプライヤーが生産規模を拡大し、工場稼働を最適化するための基盤となる用途として機能しています。

安定化は2026年から2031年にかけてCAGR 5.1%を達成し、機能性天然デンプン市場で最も成長の速い機能性セグメントとして台頭する見込みです。この成長軌道は、クリーンラベル処方へのシフトと、加工・保存中に向上した構造的完全性を示す物理的処理デンプンの進歩によって支えられています。業界プレイヤーからのインサイトは、化学的変性なしに粒状安定性と粘度保持を向上させることに焦点を当てた製品革新の急増を示しており、技術投資の明確な方向性を示しています。このトレンドの証左として、Ulrick & Shortが2025年に発売したSynergie Aシリーズは、加熱集約型用途における天然デンプンの安定性を強化するために特別に設計されています。その結果、機能性天然デンプン市場は進化を遂げており、基盤となる増粘の役割から、従来は天然製品にとって困難であったより高度な安定化機能へと移行しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:食品・飲料がリード、医薬品が加速

2025年、食品・飲料は機能性天然デンプン市場の57.2%という支配的なシェアを占めました。このセクターの優位性は、ベーカリー、乳製品、ソース、菓子類、植物性食品における広範な用途に起因しており、デンプンはテクスチャーの向上、水分の結合、一貫した加工の確保において重要な役割を果たしています。この用途基盤の広大さを考えると、新興用途が加速する中でも、食品・飲料は引き続き主要な焦点であり続けると見込まれています。さらに、進行中の処方変更活動が安定した需要を裏付けており、食品メーカーはラベルの簡潔さ、費用対効果、信頼性の高い工場性能のバランスを取る原材料を求めています。このように、機能性天然デンプンの領域において、食品・飲料はその量、安定した消費、広範な製品レンジの組み合わせにより、主要な需要の中心として際立っています。

医薬品は2026年から2031年にかけてCAGR 5.7%という力強い成長を遂げ、機能性天然デンプン市場で最も成長の速いセグメントとして台頭する見込みです。この急増は、インド、インドネシア、エジプト、サウジアラビアなどの国々における後発医薬品の経口固形製剤の生産拡大に起因しており、錠剤製造が拡大しています。天然デンプンは結合剤、希釈剤、崩壊剤としてこれらのプロセスにシームレスに統合されます。さらに、天然由来のプロファイルは、特にCodex品質基準の下で規制基準に適合しています。2025年に薬学・技術研究ジャーナルに掲載された研究では、ジャガイモデンプンが直接打錠製剤の硬度と崩壊指標を満たすだけでなく、それを上回ることが示されました。これにより、機能性天然デンプン市場は食品だけに依存するのではなく、急速に拡大する医薬品分野によっても支えられていることが明確になっています。

地域分析

2025年、アジア太平洋地域は機能性天然デンプン市場を支配し、市場シェアの34.9%を占めました。同地域の強みは、豊富な原材料資源と多様な食品加工産業にあり、特にタイ、ベトナム、インドネシアにおけるキャッサバ栽培とタピオカ加工が注目されます。2024/2025年期において、タイは2,498万トンのキャッサバを生産し、地域の地場デンプン生産と広域的な供給を強化しました。中国の拡大するプレミアム食品加工セクターが同地域の優位性をさらに確固たるものにしており、地域化された処方サポートへの需要が高まっています。このトレンドを象徴するように、Roquetteは2026年3月に連雲港にデンプン・ポリオールパイロットセンターを開設し、需要拠点近くで地域用途を開発するという主要サプライヤーのコミットメントを示しました。

2026年から2031年にかけて、中東・アフリカは機能性天然デンプン市場においてCAGR 6.2%という最も高い成長率でリードすると予測されています。この成長は、エジプト、サウジアラビア、ナイジェリアなどの国々における加工食品消費の急増、都市化、ハラール認証食品セクターの拡大によって促進されています。さらに、錠剤生産と後発医薬品のサプライチェーンの拡大に伴い、同地域の医薬品需要の高まりがその重要性を裏付けています。ただし、湿度管理、輸入供給への依存、厳格なトレーサビリティ要件などの課題が、市場浸透の深化に対する障壁となっています。

北米と欧州は機能性天然デンプン市場における確立されたプレイヤーであり、その役割は戦略的に重要です。北米では、非GMOおよびオーガニック調達への重点が、プレミアム製品開発におけるトレーサビリティの重要性を強調しています。一方、欧州は規制(EU)2025/40に沿ったPFASフリーの紙・板紙コーティングを中心に、新たな産業需要を牽引しています。南米は、アジア太平洋や欧州と比較してユーザー提供コンテンツにおける詳細は少ないものの、キャッサバを中心とした供給拠点および地域の食品加工センターとして引き続き重要な位置を占めています。総じて、機能性天然デンプン市場の状況は明確な地理的分断を示しています。アジア太平洋が規模でリードし、中東が成長でリードし、北米と欧州が基準、認証、産業用途のベンチマークを設定しています。

競合状況

機能性天然デンプン市場は少数のグローバルなアグリビジネスおよびスペシャルティ原材料企業によってリードされていますが、強力な地元調達または用途特化に強みを持つ地域サプライヤーにも参入余地があります。Cargill、Archer Daniels Midland、Ingredion、Roquette、AGRANA、Emsland Group、Avebe、Thai Wah、Sanstarは、異なる原料基盤、最終用途、地域的強みを持って事業を展開しています。業界の大手企業は湿式製粉における規模とグローバルな顧客関係を活用し、統合されたサプライネットワークを通じて食品、医薬品、産業クライアントにサービスを提供しています。一方、地域の専門業者は地元原料へのアクセス、迅速な商業的対応、ジャガイモ、タピオカ、非GMOトウモロコシ、医薬品グレードなどの分野に特化したポートフォリオによってニッチを確立しています。このダイナミクスにより、大手多国籍企業が広範な投資と製品開発の方向性を主導する中でも、機能性天然デンプン市場は競争力を維持しています。

重要な戦略的動きとして、Ingredionは2026年6月にTate & Lyleの全額現金による買収を発表し、その評価額は50億米ドルとなっています。この取引が完了すれば、デンプン、テクスチャー剤、糖質低減、当たり向上、強化に関する能力が統合され、スペシャルティ原材料におけるIngredionのリーチが拡大します。Roquetteも負けじと、2026年3月に連雲港にデンプン・ポリオールパイロットセンターを開設し、地域クライアントへの地域化された開発とパイロットスケールサポートへのコミットメントを示しました。このような動きは、機能性天然デンプン市場の競争がコモディティ量を超え、処方能力、用途の俊敏性、プレミアムな技術サービスにまで及んでいることを示しています。

中堅層のダイナミクスは機能性天然デンプン市場において重要な役割を果たしています。AGRANA、Emsland、Avebe、Thai Wah、Sanstarなどのサプライヤーは独自の競争経路を切り開いています。欧州の事業者は物理的処理デンプンに傾倒し、強固な技術サポートを提供しています。対照的に、アジアのサプライヤーはキャッサバやトウモロコシの産地への近接性を活かし、信頼性の高い供給経済性を確保しています。Roquetteが2025年10月に発売したAMYSTA L 123と2025年4月に発売したST 305(いずれも化粧品市場をターゲット)は、業界のシフトをさらに示しています。生産者は天然デンプンを従来の領域に限定するのではなく、ラベルフレンドリーな食品システムや多様な非食品用途へとその展開を拡大しています。その結果、市場でのリーダーシップは、原材料の習熟度、認証の深さ、プロセス専門知識、そして天然デンプンを特定の用途に合わせてカスタマイズする能力の組み合わせにかかっています。

機能性天然デンプン産業のリーダー企業

Cargill, Incorporated

Archer Daniels Midland Company

Ingredion Incorporated

Tate and Lyle PLC

Roquette Frères

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Ingredion Incorporatedは、Tate & Lyle PLCに対する推奨全額現金買収を発表しました。買収額は約36億米ドルの現金であり、総企業価値は約50億米ドルと算定されています。

- 2026年3月:Roquetteは中国・連雲港施設に1,000平方メートル超の新たなデンプン・ポリオールパイロットセンターを開設しました。2024年末に開始されたこの投資は、物理化学分析、ラボスケール研究、パイロットスケール産業変換を統合したプラットフォームをデンプン・ポリオールセクター向けに構築し、開発サイクルの加速と中国および地域顧客の処方ニーズへの対応力向上を目的としています。

- 2025年10月:Roquetteは、酵素や化学物質を使用しない特許プロセスで開発されたAMYSTAラベルフレンドリーデンプンシリーズの第一弾製品AMYSTA L 123を発売しました。熱溶解性エンドウデンプンは、ドライミックス、即席飲料、調味料システムに適しており、植物性および簡潔さを訴求するカテゴリーをターゲットとする食品メーカー向けのクリーンラベルデンプンの選択肢を拡大します。製品は2025年10月に発表されました。

- 2025年4月:Roquette Beautéは、アムステルダムで開催されたIn-Cosmetics Global 2025(2025年4月8日〜10日)においてST 305(INCI名:アミロペクチン)を発売しました。アミロペクチンベースの粉末原料は、メイクアップ、スキンケア、ヘアケア用途における鉱物・合成粉末の代替品を提供し、In-Cosmetics Global 2025イノベーションゾーンの機能性カテゴリーにおけるベスト原料賞の最終候補に選出されました。

世界の機能性天然デンプン市場レポートの調査範囲

| トウモロコシ |

| 小麦 |

| ジャガイモ |

| タピオカ |

| その他 |

| 粉末 |

| 液体 |

| 増粘 |

| 安定化 |

| ゲル化 |

| 乳化 |

| その他(該当する場合) |

| 食品・飲料 |

| 医薬品 |

| パーソナルケア・化粧品 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ベルギー | |

| スウェーデン | |

| ポーランド | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| モロッコ | |

| ナイジェリア | |

| エジプト | |

| 中東・アフリカその他 |

| 原料別 | トウモロコシ | |

| 小麦 | ||

| ジャガイモ | ||

| タピオカ | ||

| その他 | ||

| 形態別 | 粉末 | |

| 液体 | ||

| 機能性別 | 増粘 | |

| 安定化 | ||

| ゲル化 | ||

| 乳化 | ||

| その他(該当する場合) | ||

| 用途別 | 食品・飲料 | |

| 医薬品 | ||

| パーソナルケア・化粧品 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ベルギー | ||

| スウェーデン | ||

| ポーランド | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| モロッコ | ||

| ナイジェリア | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年における機能性天然デンプン需要の見通しは?

機能性天然デンプン市場は、2026年の40億米ドルから2031年までに51億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 5.8%で拡大します。

現在の収益創出をリードしている原料タイプはどれですか?

トウモロコシ(メイズ)が2025年に76.2%のシェアでリードしており、大規模な湿式製粉インフラと食品・産業用途における幅広い使用に支えられています。

2031年にかけて最も成長の速い用途はどれですか?

医薬品が最も成長の速い用途であり、2026年から2031年にかけてCAGR 5.7%が予測されており、新興市場における経口固形製剤の生産によって牽引されています。

アジア太平洋が主要な地域クラスターである理由は何ですか?

アジア太平洋は2025年に34.9%のシェアを占めており、キャッサバの供給の深さ、タピオカ加工の強み、大規模な食品製造基盤を兼ね備えているためです。

最終更新日: