Taille et part du marché de l'amidon natif fonctionnel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.95 Milliards de dollars |

| Taille du Marché (2031) | 5.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.77% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'amidon natif fonctionnel par Mordor Intelligence

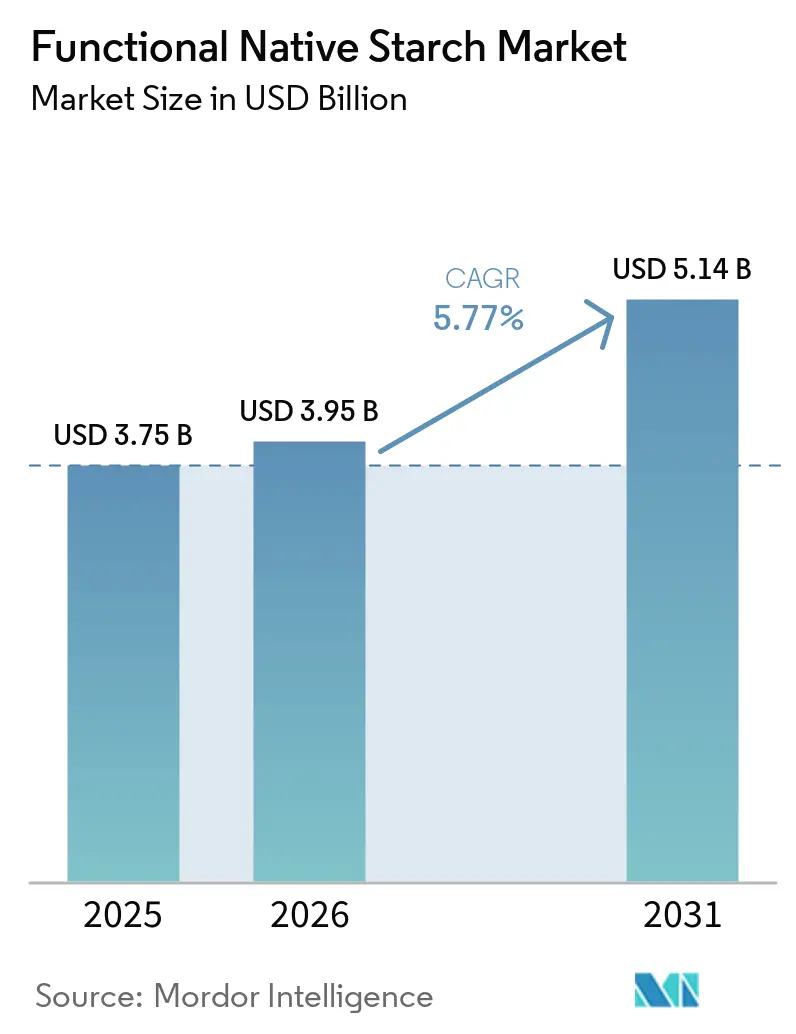

La taille du marché de l'amidon natif fonctionnel devrait passer de 3,8 milliards USD en 2025 à 4,0 milliards USD en 2026, pour atteindre 5,1 milliards USD d'ici 2031, avec un CAGR de 5,8 % sur la période 2026-2031. Porté par les pressions réglementaires et l'évolution des préférences des consommateurs, le marché de l'amidon natif fonctionnel connaît une croissance significative. Les acheteurs des secteurs alimentaire, pharmaceutique et industriel optent de plus en plus pour les amidons natifs plutôt que pour leurs homologues chimiquement modifiés et les texturants synthétiques, attirés par l'attrait de déclarations d'ingrédients plus simples. Cette tendance est encore renforcée par le durcissement des réglementations, notamment dans les principales régions consommatrices, qui mettent l'accent sur la conformité biologique, la traçabilité des ingrédients et des règles d'emballage strictes [1]Source : Département de l'Agriculture des États-Unis, "Réglementations biologiques", ams.usda.gov. Les amidons natifs se taillent une niche dans les applications qui exigent une fonctionnalité rentable et des performances de traitement satisfaisantes, sans recourir à des ingrédients chimiquement modifiés. Par ailleurs, le marché bénéficie de la demande accrue pour les revêtements de papier et de carton, notamment à mesure que les réglementations européennes sur les emballages soulignent l'importance des choix de matériaux sans PFAS [2]Source : Commission européenne, "Réglementation sur les emballages et les déchets d'emballages", environment.ec.europa.eu. Cependant, des défis importants se profilent : la volatilité des matières premières, les contraintes d'approvisionnement en produits non-OGM et les problèmes de manipulation liés à l'humidité influencent les stratégies des fournisseurs, le positionnement des produits et les décisions d'investissement sur le marché de l'amidon natif fonctionnel.

Principaux enseignements du rapport

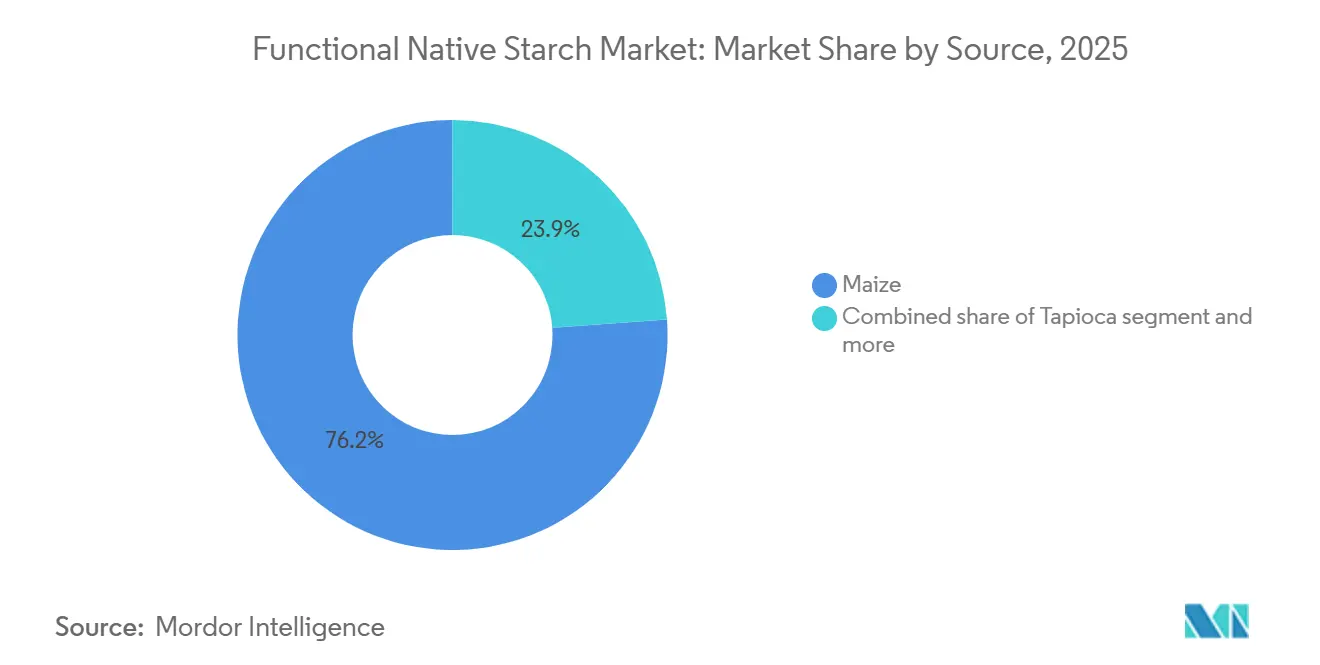

- Par source, le maïs représentait la plus grande part du marché de l'amidon natif fonctionnel, à 76,2 % en 2025, tandis que le tapioca devrait croître au CAGR le plus rapide de 5,5 % durant 2026-2031.

- Par forme, la poudre dominait le marché de l'amidon fonctionnel avec une part de 74,2 % en 2025, tandis que le liquide devrait enregistrer le CAGR le plus rapide de 5,1 % durant 2026-2031.

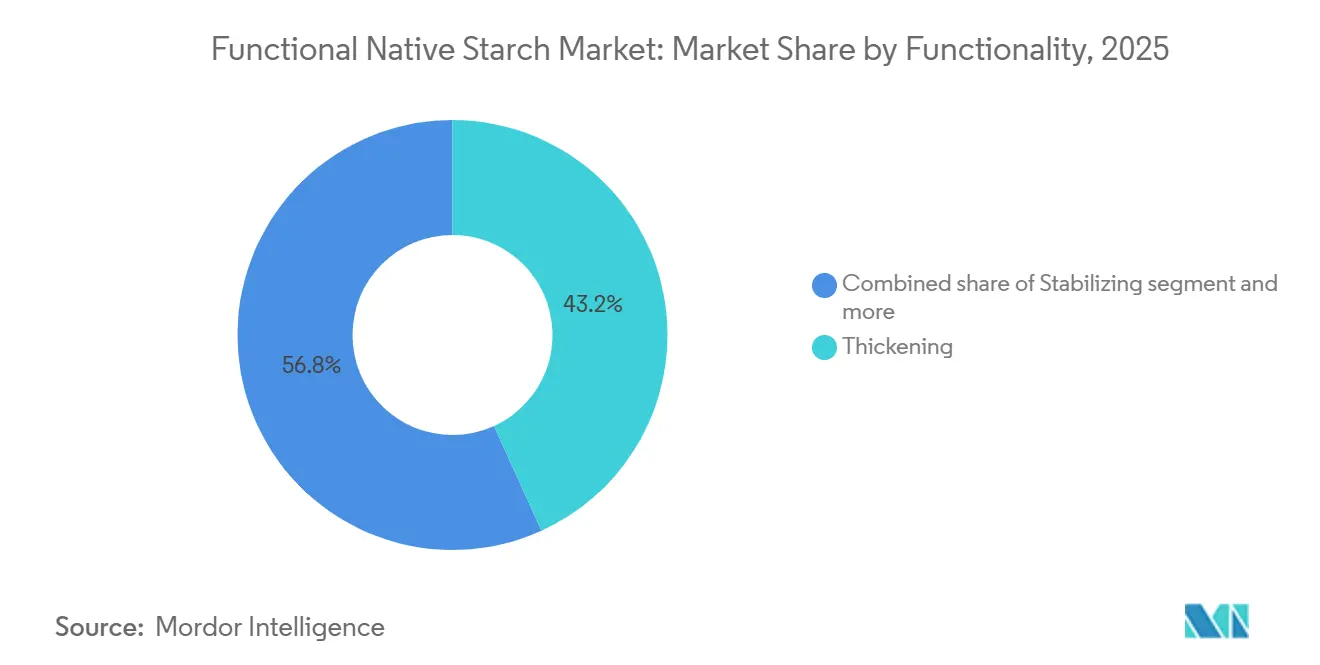

- Par fonctionnalité, l'épaississement dominait le marché de l'amidon fonctionnel avec une part de 43,2 % en 2025, tandis que la stabilisation devrait enregistrer le CAGR le plus rapide de 5,1 % durant 2026-2031.

- Par application, l'alimentation et les boissons dominaient le marché de l'amidon fonctionnel avec une part de 57,2 % en 2025, tandis que la stabilisation devrait enregistrer le CAGR le plus rapide de 57,2 % durant 2026-2031.

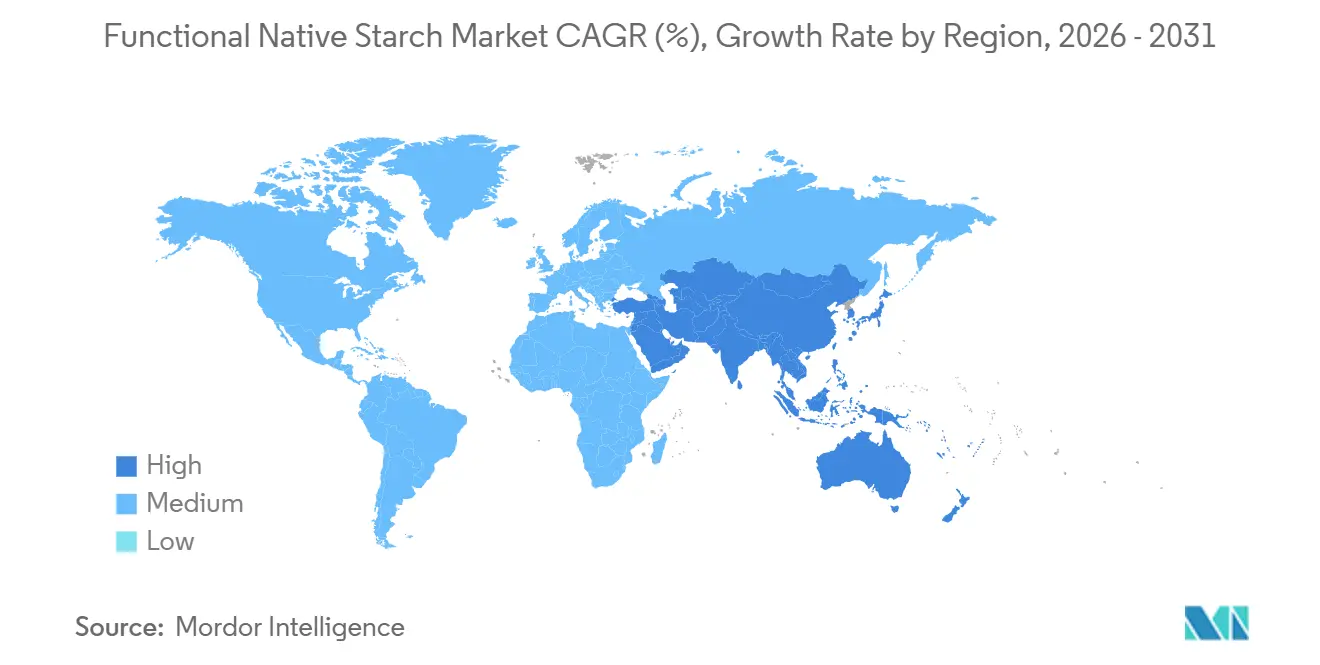

- Par géographie, l'Asie-Pacifique était en tête avec 34,9 % des ventes de 2025, tandis que le Moyen-Orient et l'Afrique devraient enregistrer la croissance la plus rapide, avec un CAGR de 6,2 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'amidon natif fonctionnel

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reformulation à étiquette propre et transparence des ingrédients | +1.5% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| L'amidon natif fonctionnel comme alternative compétitive en termes de coût aux hydrocolloïdes | +1.2% | Mondial, avec la plus forte attraction en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion dans les formulations de produits laitiers et de viandes à base de plantes | +0.9% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante d'intrants alimentaires non-OGM et biologiques | +0.7% | Amérique du Nord, Europe, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Croissance des excipients naturels pour les médicaments à dosage solide oral | +0.6% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Industrialisation de l'amidon natif dans le papier, l'emballage et les matériaux biosourcés | +0.5% | Europe, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Reformulation à étiquette propre et transparence des ingrédients

À mesure que le marché des amidons natifs fonctionnels évolue, une tendance notable se dessine : une poussée vers des déclarations d'ingrédients plus simples et une aversion croissante pour les additifs au nom trop chimique. Les amidons natifs, qu'ils soient étiquetés comme amidon de maïs, de tapioca ou de pomme de terre, offrent une solution permettant d'utiliser une terminologie familière plutôt que des descriptions plus techniques. Cela est particulièrement significatif dans les aliments emballés, où les choix de reformulation pèsent de plus en plus la clarté de l'étiquette par rapport au coût et à l'efficacité du traitement. De plus, les réglementations de conformité biologique aux États-Unis et en Europe renforcent cette tendance. Ces réglementations restreignent la portée des substitutions d'ingrédients et soulignent l'importance d'un approvisionnement traçable et de listes d'intrants approuvés. Par conséquent, sur le marché de l'amidon natif fonctionnel, la demande reste ancrée dans des initiatives de reformulation de produits à long terme, plutôt que d'être influencée par des tendances saisonnières éphémères.

L'amidon natif fonctionnel comme alternative compétitive en termes de coût aux hydrocolloïdes

L'intérêt des acheteurs pour les amidons natifs fonctionnels est en hausse, porté par le désir d'ingrédients offrant un épaississement et une texture efficaces sans les coûts élevés des hydrocolloïdes. Cette tendance à la substitution est la plus prononcée dans les formulations aux conditions de traitement plus douces, où l'amidon natif peut atteindre les objectifs de texture souhaités sans nécessiter de modifications chimiques. Cependant, ce changement n'est pas uniforme dans toutes les applications ; par exemple, les systèmes acides, congelés ou soumis à des cisaillements très élevés mettent encore en évidence les limites des performances de l'amidon natif. Néanmoins, le marché des amidons natifs fonctionnels est soutenu par les fournisseurs qui améliorent la tolérance aux procédés grâce à des méthodes de traitement physique, tout en préservant l'essence du positionnement natif. Par conséquent, la capacité à développer des produits s'impose comme un avantage concurrentiel crucial, rivalisant même avec l'accès aux matières premières.

Demande croissante d'intrants alimentaires non-OGM et biologiques

Une demande plus forte pour les grades non-OGM et biologiques est évidente sur le marché de l'amidon natif fonctionnel, mais l'augmentation de l'offre pour répondre à cette demande s'avère difficile. En juillet 2024, l'examen technique 2025 de l'USDA a noté que seulement 123 opérations aux États-Unis étaient certifiées comme opérateurs d'amidon de maïs biologique, la plupart étant des distributeurs plutôt que des producteurs primaires. En Europe, des règles réglementaires plus strictes s'appliquent, car l'amidon de maïs n'est pas reconnu comme ingrédient non biologique autorisé dans les produits biologiques transformés en vertu du Règlement CE 2021/1165 [3]Source : Commission européenne, "Production et produits biologiques", agriculture.ec.europa.eu. De telles réglementations favorisent les producteurs disposant de chaînes d'approvisionnement à identité préservée, qu'il s'agisse de maïs, de pomme de terre ou de tapioca, tout en marginalisant ceux qui dépendent de l'approvisionnement en produits de base. Par conséquent, le marché de l'amidon natif fonctionnel présente un niveau premium distinct, où la capacité à certifier et à tracer les produits a autant d'importance que le volume de production.

Croissance des excipients naturels pour les médicaments à dosage solide oral

Les industries pharmaceutiques se tournent de plus en plus vers l'amidon natif fonctionnel, l'utilisant comme liant, désintégrant et diluant dans la production de formes pharmaceutiques solides orales. Une étude de 2025 publiée dans l'Indian Journal of Natural Products and Resources a mis en évidence les propriétés physicochimiques et l'importance formulatoire des amidons natifs dérivés de diverses sources botaniques pour les applications pharmaceutiques. Une autre étude de 2025 publiée sur ScienceDirect a révélé que les excipients co-traités à base d'amidon de riz améliorent la compression directe et l'administration ciblée sur le côlon. Ces résultats élèvent la perception de l'amidon natif sur le marché de l'amidon natif fonctionnel, le faisant passer au-delà de son rôle traditionnel d'excipient de faible valeur. La demande d'amidon natif est en plein essor, notamment dans les régions connaissant un boom de la fabrication de médicaments génériques. Ici, les acheteurs sont désireux de s'approvisionner en matériaux d'origine naturelle répondant aux normes de qualité établies, telles que le Codex CXS 77-1981.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des matières premières dans l'approvisionnement en maïs, pomme de terre, tapioca et blé | -0.9% | Mondial, le plus aigu en Amérique du Nord, en Europe et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Sensibilité à l'humidité et à la durée de conservation dans les environnements de distribution à forte humidité | -0.5% | Cœur Asie-Pacifique, avec des répercussions au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Écart de fonctionnalité par rapport aux amidons modifiés dans les traitements à haute contrainte | -0.7% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Goulots d'étranglement de certification pour les grades biologiques, non-OGM et à identité préservée | -0.4% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des matières premières dans l'approvisionnement en maïs, pomme de terre, tapioca et blé

La volatilité des matières premières continue de défier le marché de l'amidon natif fonctionnel. Les prix de l'amidon sont fortement influencés par les conditions agricoles, la dynamique commerciale et les exigences de certification. Les informations issues du contenu fourni par les utilisateurs mettent en évidence une offre tendue de tapioca et d'amidon de pomme de terre biologique. Même avec l'augmentation des surfaces plantées, la disponibilité des grades premium reste un défi. Des facteurs tels que la certification des transformateurs, la préservation de l'identité et les impacts liés aux conditions météorologiques peuvent restreindre l'offre utilisable, malgré une augmentation globale de la production agricole. Par conséquent, le marché est confronté à des pressions sur les marges. Bien que les approvisionnements conventionnels puissent sembler suffisants, les contraintes sur les grades certifiés ou spécifiques aux applications deviennent évidentes. En conséquence, les stratégies d'approvisionnement, les structures contractuelles et la diversification des sources prennent le dessus dans la prise de décision des fournisseurs.

Sensibilité à l'humidité et à la durée de conservation dans les environnements de distribution à forte humidité

Dans les régions humides, les défis de manipulation affectent le marché de l'amidon natif fonctionnel. Lors de l'expédition et du stockage, l'amidon en poudre est sujet à l'absorption d'humidité. Une fois que l'humidité s'infiltre, l'amidon peut s'agglomérer, perdre en viscosité ou devenir plus susceptible à la dégradation microbienne, avant même d'atteindre le transformateur. Cette préoccupation est particulièrement prononcée en Asie du Sud-Est, en Afrique de l'Ouest et dans d'autres zones tropicales, où le contrôle de l'humidité est souvent inconsistant. En conséquence, les entreprises du marché de l'amidon natif fonctionnel se tournent vers les approvisionnements locaux, investissent dans des emballages à barrière contre l'humidité ou explorent des méthodes de livraison alternatives. Ces ajustements sont effectués en gardant un œil sur des marchés à forte croissance mais sensibles au climat. De plus, bien que les entreprises s'efforcent de respecter les normes de sécurité alimentaire, les coûts supplémentaires de documentation et d'emballage n'atténuent pas entièrement les risques physiques associés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : le maïs domine, le tapioca progresse grâce à sa fonctionnalité à étiquette propre

En 2025, le maïs dominait le marché de l'amidon natif fonctionnel, captant une part substantielle de 76,2 %. Cette domination est largement attribuée à l'infrastructure étendue de mouture par voie humide en Amérique du Nord et en Chine, ainsi qu'aux avantages de coût que le maïs offre aux secteurs alimentaire et industriel. Cependant, il y a une nuance : l'USDA a souligné qu'en 2024, 94 % du maïs américain était génétiquement modifié. Cette prévalence complique l'approvisionnement à identité préservée, notamment pour les initiatives biologiques et non-OGM. Ces complexités sont significatives ; les acheteurs des secteurs alimentaire premium et pharmaceutique privilégient une traçabilité cohérente plutôt que la simple abondance des cultures. Bien que le maïs ancre fermement la demande grand public sur le marché de l'amidon natif fonctionnel, sa rigidité devient évidente sous des règles de certification strictes.

Le tapioca est en passe de dépasser ses concurrents, avec une projection de croissance robuste à un CAGR de 5,5 % de 2026 à 2031, ce qui en fait la source à la croissance la plus rapide dans le domaine de l'amidon natif fonctionnel. Sa popularité croissante peut être attribuée à sa saveur neutre, à la clarté de ses pâtes et à une position non-OGM plus propre, ce qui en fait un choix idéal pour les sauces premium, les aliments à base de plantes et d'autres articles sensibles à l'étiquetage. La production de manioc en Thaïlande a atteint 24,98 millions de tonnes lors de la saison 2024/2025, contre 21,82 millions de tonnes lors de la saison 2023/2024. Cette augmentation offre à la région suffisamment de matières premières pour développer les capacités d'amidon de tapioca et stimuler les approvisionnements à l'exportation. De plus, le tapioca contourne les défis liés à l'approvisionnement en cultures génétiquement modifiées auxquels le maïs est confronté, simplifiant la certification pour de nombreux acheteurs. Par conséquent, bien que la présence actuelle du tapioca sur le marché soit éclipsée par celle du maïs, il bénéficie d'une position stratégiquement avantageuse dans les initiatives non-OGM et à étiquette propre.

Par forme : la poudre est bien établie, le format liquide s'accélère dans les canaux industriels

En 2025, la poudre représentait 74,2 % du marché de l'amidon natif fonctionnel. Sa suprématie découle d'avantages tels qu'une durée de conservation plus longue, la facilité de transport et la compatibilité avec les systèmes de mélange à sec répandus dans les secteurs alimentaire et pharmaceutique. Les lignes de production favorisent souvent les intrants en poudre à écoulement libre, rendant les transitions vers des formes liquides difficiles et coûteuses, à moins que des avantages clairs ne soient évidents. De plus, la praticité de la poudre se manifeste dans la distribution large, répondant aux besoins de nombreux clients de petite et moyenne taille disposant de systèmes de manutention standard. Ainsi, dans le domaine de l'amidon natif fonctionnel, la poudre s'impose comme un leader structurel, et non simplement comme un choix par défaut.

Le liquide, quant à lui, devrait croître à un CAGR de 5,1 % de 2026 à 2031, s'imposant comme la variante à la croissance la plus rapide sur le marché de l'amidon natif fonctionnel. Sa croissance est particulièrement prononcée dans les secteurs du papier, du carton et des revêtements, où la distribution continue s'intègre parfaitement aux lignes de production industrielles, surpassant les systèmes d'intrants secs. La transition en cours de l'emballage en Europe est déterminante, car les systèmes de barrière à base d'amidon gagnent du terrain, notamment avec l'abandon des revêtements à base de PFAS en vertu du Règlement (UE) 2025/40. Dans ces contextes, les dispersions liquides s'intègrent parfaitement aux processus de revêtement, améliorant le débit. Ce paysage révèle une divergence sur le marché de l'amidon natif fonctionnel : tandis que la poudre maintient son leadership général, le liquide récolte des bénéfices significatifs, notamment dans les applications d'emballage industriel.

Par fonctionnalité : l'épaississement reste l'ancre, la stabilisation progresse rapidement

En 2025, l'épaississement représentait une part dominante de 43,2 % du marché de l'amidon natif fonctionnel, soulignant son statut de segment de fonctionnalité leader. Cette prééminence est enracinée dans l'application traditionnelle de l'amidon natif dans une variété de produits, notamment les soupes, les sauces, les produits laitiers et les viandes transformées, où l'obtention de la bonne viscosité est primordiale. L'amidon natif a consolidé sa position dans ces applications grâce à sa capacité à atteindre les objectifs de texture de manière rentable et avec un étiquetage familier. De plus, le segment de l'épaississement bénéficie d'un large patronage, les grands transformateurs comme les fabricants régionaux plus petits s'appuyant sur sa fonctionnalité dans leurs opérations quotidiennes. Ainsi, sur le marché de l'amidon natif fonctionnel, l'épaississement constitue l'application fondamentale, permettant à de nombreux fournisseurs de développer et d'optimiser l'utilisation de leurs installations.

La stabilisation est en passe d'atteindre un CAGR de 5,1 % de 2026 à 2031, s'imposant comme le segment de fonctionnalité à la croissance la plus rapide sur le marché de l'amidon natif fonctionnel. Cette trajectoire de croissance est soutenue par un virage vers des formulations à étiquette plus propre et des avancées dans les amidons physiquement traités, qui présentent une intégrité structurelle améliorée lors du traitement et du stockage. Les informations des acteurs du secteur mettent en évidence une vague d'innovations produits axées sur l'amélioration de la stabilité granulaire et la rétention de viscosité sans modifications chimiques, indiquant une direction claire pour les investissements techniques. La gamme Synergie A 2025 d'Ulrick & Short, conçue spécifiquement pour renforcer la stabilité de l'amidon natif dans les applications à forte cuisson, témoigne de cette tendance. Par conséquent, le marché de l'amidon natif fonctionnel évolue, passant de son rôle fondamental d'épaississement à l'adoption de fonctions de stabilité plus sophistiquées, qui étaient auparavant difficiles à atteindre pour les produits natifs.

Par application : l'alimentation et les boissons en tête, les produits pharmaceutiques s'accélèrent

En 2025, l'alimentation et les boissons représentaient une part dominante de 57,2 % du marché de l'amidon natif fonctionnel. La prééminence de ce secteur découle de son application étendue dans la boulangerie, les produits laitiers, les sauces, la confiserie et les aliments à base de plantes, où l'amidon joue un rôle central dans l'amélioration de la texture, la liaison de l'eau et la garantie d'un traitement cohérent. Compte tenu de l'étendue de cette base d'application, elle est appelée à rester un point focal, même à mesure que les usages émergents s'accélèrent. De plus, les activités de reformulation en cours soulignent une demande stable, les fabricants alimentaires recherchant des ingrédients qui équilibrent la simplicité de l'étiquette, la rentabilité et des performances fiables en usine. Ainsi, dans le domaine de l'amidon natif fonctionnel, l'alimentation et les boissons se distinguent comme le principal pôle de demande, grâce à leur combinaison de volume, de consommation régulière et d'une gamme de produits étendue.

Les produits pharmaceutiques devraient croître à un CAGR robuste de 5,7 % de 2026 à 2031, s'imposant comme le segment à la croissance la plus rapide sur le marché de l'amidon natif fonctionnel. Cette progression est attribuée à la production croissante de formes pharmaceutiques solides orales génériques dans des pays tels que l'Inde, l'Indonésie, l'Égypte et l'Arabie Saoudite, où la fabrication de comprimés est en plein essor. L'amidon natif s'intègre parfaitement à ces processus en tant que liant, diluant et désintégrant. De plus, son profil, dérivé de sources naturelles, est conforme aux normes réglementaires, notamment aux critères de qualité du Codex. Une étude de 2025 publiée dans le Research Journal of Pharmacy and Technology a mis en évidence que l'amidon de pomme de terre non seulement répondait, mais dépassait les critères de dureté et de désintégration pour les formulations de comprimés à compression directe. Cela positionne le marché de l'amidon natif fonctionnel comme non seulement dépendant de l'alimentation, mais également soutenu par un secteur pharmaceutique en expansion rapide.

Analyse géographique

En 2025, la région Asie-Pacifique dominait le marché de l'amidon natif fonctionnel, représentant 34,9 % de la part de marché. La force de la région réside dans ses riches ressources en matières premières et dans une industrie de transformation alimentaire diversifiée, notamment dans la culture du manioc et la transformation du tapioca en Thaïlande, au Vietnam et en Indonésie. Pour la période 2024/2025, la Thaïlande a produit 24,98 millions de tonnes de manioc, renforçant à la fois sa production locale d'amidon et l'approvisionnement régional plus large. Le secteur de la transformation alimentaire premium en expansion en Chine cimente davantage la domination de la région, car elle recherche de plus en plus un soutien à la formulation localisée. Soulignant cette tendance, Roquette a inauguré son Centre Pilote Amidon & Polyol à Lianyungang en mars 2026, soulignant l'engagement des principaux fournisseurs à développer des applications régionales à proximité des pôles de demande.

Entre 2026 et 2031, le Moyen-Orient et l'Afrique devraient mener la course avec un CAGR projeté de 6,2 % sur le marché de l'amidon natif fonctionnel. Cette croissance est alimentée par la consommation croissante d'aliments transformés, l'urbanisation et l'expansion du secteur alimentaire conforme aux normes halal dans des pays tels que l'Égypte, l'Arabie Saoudite et le Nigéria. De plus, l'importance de la région est soulignée par sa demande pharmaceutique en plein essor, avec la production de comprimés et les chaînes d'approvisionnement en médicaments génériques en hausse. Cependant, des défis tels que le contrôle de l'humidité, la dépendance aux approvisionnements importés et les exigences strictes de traçabilité constituent des obstacles à une pénétration plus profonde du marché.

Bien que l'Amérique du Nord et l'Europe soient des acteurs établis sur le marché de l'amidon natif fonctionnel, leurs rôles sont stratégiquement essentiels. En Amérique du Nord, l'accent mis sur l'approvisionnement non-OGM et biologique souligne l'importance de la traçabilité dans le développement de produits premium. Pendant ce temps, l'Europe stimule une nouvelle demande industrielle, notamment avec les revêtements de papier et de carton sans PFAS, conformément au Règlement (UE) 2025/40. L'Amérique du Sud, bien que moins détaillée dans le contenu fourni par les utilisateurs par rapport à l'Asie-Pacifique ou à l'Europe, reste significative en tant que pôle d'approvisionnement centré sur le manioc et centre régional de transformation alimentaire. Collectivement, le paysage du marché de l'amidon natif fonctionnel révèle une division géographique distincte : l'Asie-Pacifique mène en termes d'échelle, le Moyen-Orient surpasse en termes de croissance, et l'Amérique du Nord et l'Europe établissent les références en matière de normes, de certifications et d'applications industrielles.

Paysage concurrentiel

Le marché de l'amidon natif fonctionnel est dominé par un petit groupe d'entreprises mondiales d'agrobusiness et d'ingrédients spécialisés, mais laisse encore de la place aux fournisseurs régionaux disposant d'un approvisionnement local solide ou d'une orientation applicative ciblée. Cargill, Archer Daniels Midland, Ingredion, Roquette, AGRANA, Emsland Group, Avebe, Thai Wah et Sanstar opèrent sur différentes bases de sources, utilisations finales et forces régionales. Les géants du secteur tirent parti de leur échelle dans la mouture par voie humide et de leurs relations mondiales avec les clients, servant les clients alimentaires, pharmaceutiques et industriels via un réseau d'approvisionnement unifié. Pendant ce temps, les spécialistes régionaux se taillent leur niche en offrant un accès aux matières premières locales, des réponses commerciales rapides et des portefeuilles ciblés dans des domaines tels que la pomme de terre, le tapioca, le maïs non-OGM ou les grades pharmaceutiques. Cette dynamique maintient le marché de l'amidon natif fonctionnel compétitif, même si les multinationales leaders orientent la trajectoire plus large d'investissement et de développement de produits.

Dans un mouvement stratégique significatif, Ingredion a annoncé son acquisition entièrement en numéraire de Tate & Lyle en juin 2026, évaluée à 5,0 milliards USD. Une fois finalisée, cette opération promet de fusionner les capacités en amidon, texturants, réduction du sucre, amélioration du mouthfeel et fortification, amplifiant ainsi la portée d'Ingredion dans les ingrédients spécialisés. Roquette, de son côté, a inauguré son Centre Pilote Amidon & Polyol à Lianyungang en mars 2026, soulignant son engagement envers le développement localisé et le soutien à l'échelle pilote pour la clientèle régionale. De telles manœuvres soulignent que la concurrence sur le marché de l'amidon natif fonctionnel va au-delà du simple volume de produits de base, s'aventurant dans la maîtrise de la formulation, l'agilité applicative et les services techniques premium.

La dynamique du niveau intermédiaire joue un rôle central sur le marché de l'amidon natif fonctionnel. Des fournisseurs comme AGRANA, Emsland, Avebe, Thai Wah et Sanstar tracent des voies concurrentielles uniques. Les entités européennes gravitent vers les amidons physiquement traités et offrent un solide soutien technique. En revanche, les fournisseurs asiatiques capitalisent sur leur proximité avec les sources de manioc ou de maïs, garantissant une économie de livraison fiable. Les lancements par Roquette de l'AMYSTA L 123 en octobre 2025 et du ST 305 en avril 2025, tous deux ciblant le marché des cosmétiques, illustrent davantage l'évolution du secteur. Les producteurs ne se limitent plus à confiner l'amidon natif aux domaines traditionnels, mais étendent son empreinte vers des systèmes alimentaires à étiquette conviviale et diverses applications non alimentaires. Par conséquent, le leadership du marché repose sur un mélange de maîtrise des matières premières, de profondeur de certification, d'expertise en procédés et de la capacité à adapter les amidons natifs à des applications spécifiques.

Leaders du secteur de l'amidon natif fonctionnel

Cargill, Incorporated

Archer Daniels Midland Company

Ingredion Incorporated

Tate and Lyle PLC

Roquette Frères

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Ingredion Incorporated a annoncé une acquisition recommandée entièrement en numéraire de Tate & Lyle PLC pour environ 3,6 milliards USD en numéraire, impliquant une valeur d'entreprise totale d'environ 5,0 milliards USD.

- Mars 2026 : Roquette a inauguré son nouveau Centre Pilote Amidon & Polyol dans l'installation de Lianyungang, en Chine, couvrant plus de 1 000 mètres carrés. L'investissement, initié fin 2024, intègre l'analyse physicochimique, la recherche à l'échelle laboratoire et la transformation industrielle à l'échelle pilote dans une plateforme unifiée pour le secteur de l'amidon et du polyol, conçue pour accélérer les cycles de développement et améliorer la réactivité aux besoins de formulation des clients chinois et régionaux.

- Octobre 2025 : Roquette a lancé l'AMYSTA L 123, le premier produit de sa gamme d'amidons à étiquette conviviale AMYSTA, développé via un procédé breveté n'utilisant ni enzymes ni produits chimiques. L'amidon de pois thermiquement soluble est adapté aux mélanges secs, aux boissons prêtes à mélanger et aux systèmes de condiments, élargissant les options d'amidon à étiquette propre pour les fabricants alimentaires ciblant les catégories à base de plantes et de simplicité. Le produit a été annoncé en octobre 2025.

- Avril 2025 : Roquette Beauté a lancé le ST 305 (INCI Amylopectine) à In-Cosmetics Global 2025 à Amsterdam (8-10 avril 2025). L'ingrédient en poudre à base d'amylopectine offre une alternative aux poudres minérales et synthétiques pour les applications de maquillage, de soins de la peau et de soins capillaires, et a été présélectionné pour le prix du meilleur ingrédient de la Zone Innovation d'In-Cosmetics Global 2025 dans la catégorie fonctionnelle.

Portée du rapport mondial sur le marché de l'amidon natif fonctionnel

| Maïs |

| Blé |

| Pomme de terre |

| Tapioca |

| Autres |

| Poudre |

| Liquide |

| Épaississement |

| Stabilisation |

| Gélification |

| Émulsification |

| Autres (le cas échéant) |

| Alimentation et boissons |

| Pharmaceutique |

| Soins personnels et cosmétiques |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Belgique | |

| Suède | |

| Pologne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Maroc | |

| Nigéria | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | Maïs | |

| Blé | ||

| Pomme de terre | ||

| Tapioca | ||

| Autres | ||

| Par forme | Poudre | |

| Liquide | ||

| Par fonctionnalité | Épaississement | |

| Stabilisation | ||

| Gélification | ||

| Émulsification | ||

| Autres (le cas échéant) | ||

| Par application | Alimentation et boissons | |

| Pharmaceutique | ||

| Soins personnels et cosmétiques | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Belgique | ||

| Suède | ||

| Pologne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Maroc | ||

| Nigéria | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives 2031 pour la demande d'amidon natif fonctionnel ?

Le marché de l'amidon natif fonctionnel devrait atteindre 5,1 milliards USD d'ici 2031, contre 4,0 milliards USD en 2026, avec un CAGR de 5,8 % sur la période 2026-2031.

Quel type de source génère actuellement le plus de revenus ?

Le maïs était en tête avec une part de 76,2 % en 2025, soutenu par une grande infrastructure de mouture par voie humide et une utilisation étendue dans les applications alimentaires et industrielles.

Quelle application connaît la croissance la plus rapide jusqu'en 2031 ?

Les produits pharmaceutiques constituent l'application à la croissance la plus rapide, avec un CAGR projeté de 5,7 % durant 2026-2031, porté par la production de formes pharmaceutiques solides orales dans les marchés émergents.

Pourquoi l'Asie-Pacifique est-elle le principal pôle régional ?

L'Asie-Pacifique détenait une part de 34,9 % en 2025, car elle combine une profondeur d'approvisionnement en manioc, une force de transformation du tapioca et une grande base de fabrication alimentaire.

Dernière mise à jour de la page le: