Marktgröße und Marktanteil der Stärkederivate

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

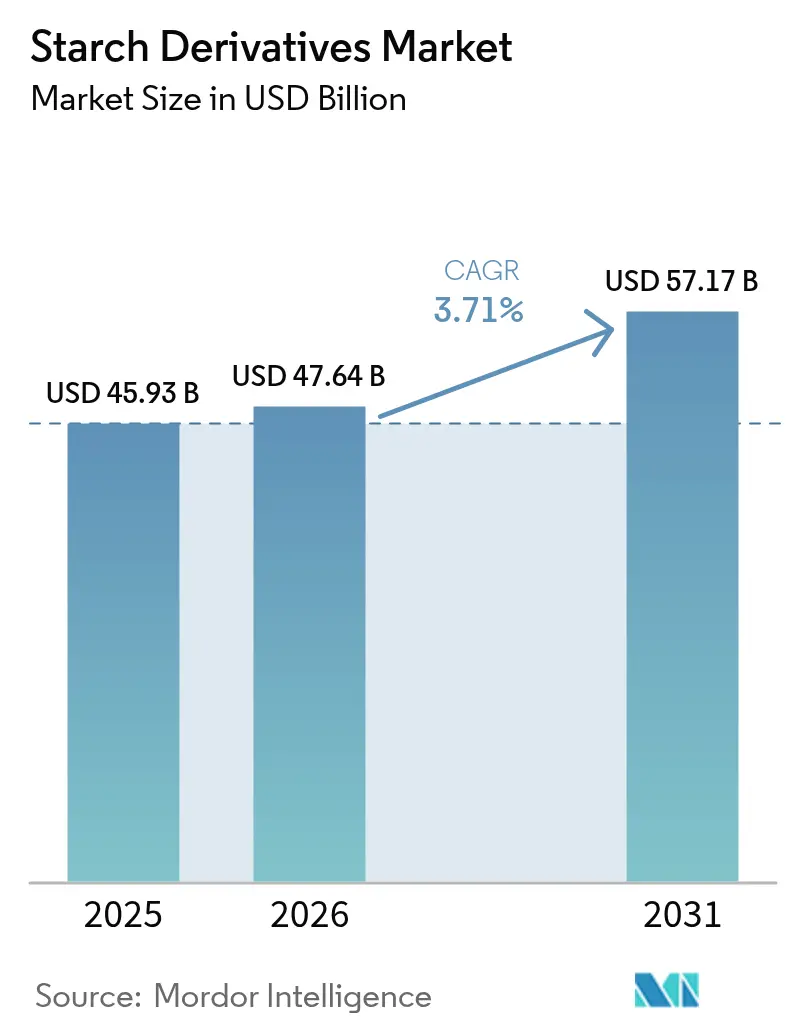

| Marktgröße (2026) | 47.64 Milliarden US-Dollar |

| Marktgröße (2031) | 57.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.71% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Stärkederivate von Mordor Intelligence

Die Marktgröße für Stärkederivate wird voraussichtlich von 45,93 Milliarden USD im Jahr 2025 auf 47,64 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,71 % über den Zeitraum 2026–2031 57,17 Milliarden USD erreichen. Das moderate, aber stetige Wachstum spiegelt den Übergang von Massengütern zu Spezialderivaten wider, die Premiumpreise erzielen. Regulierungsbehörden bevorzugen nun pflanzliche Ausgangsstoffe, was eine breitere Verwendung von Maltodextrin, Cyclodextrin und Glukosesirupen in Lebensmittel-, Getränke- und Pharmazeutika-Formulierungen ermöglicht. Investitionen fließen weiterhin in die enzymatische Verarbeitung, die den Energieverbrauch senkt und die Einhaltung von Umweltvorschriften vereinfacht. Nordamerikanische Lieferanten profitieren von einem ausgereiften Rahmen der Food and Drug Administration (FDA), während asiatisch-pazifische Hersteller durch harmonisierte Sicherheitsstandards und eine steigende Nachfrage nach Nahrungsergänzungsmitteln an Dynamik gewinnen. In allen Regionen ist die Positionierung als Clean-Label- und Nicht-GVO-Produkt nicht mehr optional; sie ist zu einem wichtigen Wettbewerbshebel für Markenlieferanten von Zutaten geworden, die globale Lebensmittel- und Pharmakunden ansprechen.

Wichtigste Erkenntnisse des Berichts

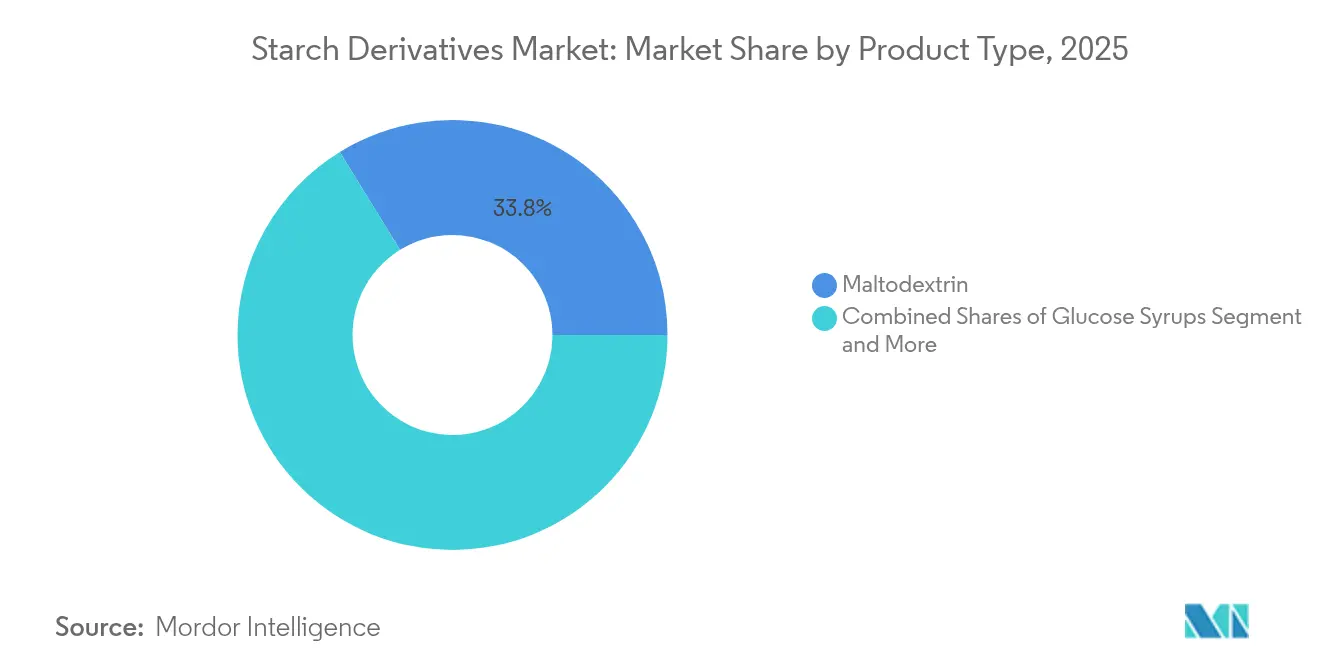

- Nach Typ hielt Maltodextrin im Jahr 2025 einen Marktanteil von 33,78 % am Markt für Stärkederivate, während Cyclodextrin voraussichtlich mit einer CAGR von 4,92 % von 2026 bis 2031 wachsen wird.

- Nach Quelle dominierte Mais mit einem Anteil von 62,61 % im Jahr 2025; Tapioka soll bis 2031 mit einer CAGR von 4,7 % expandieren.

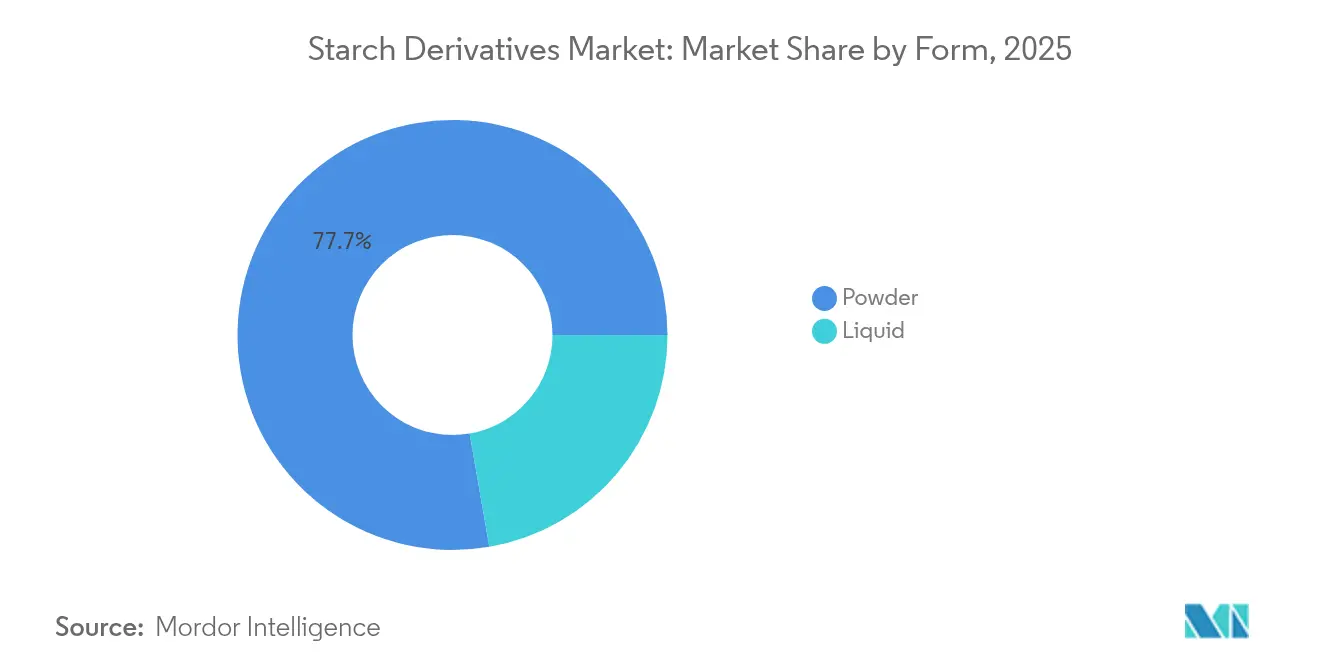

- Nach Form entfielen im Jahr 2025 77,74 % des Umsatzes auf Pulver, während flüssige Derivate bis 2031 voraussichtlich eine CAGR von 4,45 % verzeichnen werden.

- Nach Anwendung entfielen im Jahr 2025 65,55 % der Marktgröße für Stärkederivate auf Lebensmittel und Getränke, und pharmazeutische Anwendungen werden zwischen 2026 und 2031 die schnellste CAGR von 5,18 % verzeichnen.

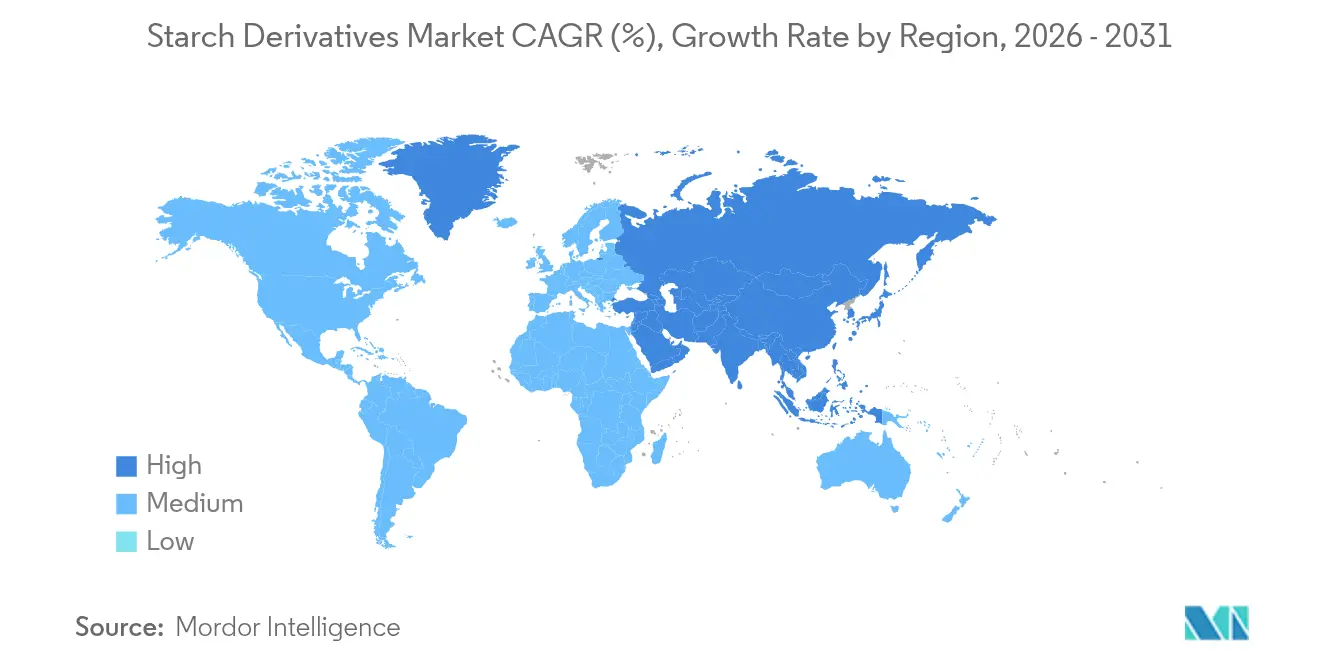

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 35,96 %; der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 5,02 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Stärkederivate

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach natürlichen Süßungsmitteln in Lebensmitteln und Getränken | +0.8% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hohe Nachfrage nach stärkebasiertem Glukosesirup in Backwaren und Süßwaren | +0.6% | Global, konzentriert in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verwendung von Hochfruktose-Maissirup (HFCS) in Getränkeformulierungen | +0.5% | Hauptsächlich Nordamerika und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Multifunktionale Vorteile von Stärkederivaten | +0.7% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Verstärkte Nachfrage nach Clean-Label- und Nicht-GVO-Zutaten | +0.9% | Nordamerika und Europa führend, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei der enzymatischen Verarbeitung von Stärke | +0.4% | Global, mit Innovationszentren in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach natürlichen Süßungsmitteln in Lebensmitteln und Getränken

Regulierungsrahmen begünstigen zunehmend natürlich gewonnene Süßungsmittel gegenüber synthetischen Alternativen, wobei die GRAS-Einstufung (Generally Recognized as Safe) der FDA die Genehmigungswege für stärkebasierte Süßungssysteme vereinfacht. Die Einstufung von Maltodextrin durch die FDA als nicht-süßes Saccharidpolymer mit einem Dextroseäquivalent unter 20 positioniert es vorteilhaft gegenüber synthetischen Alternativen in Lebensmittelanwendungen. Die Verschiebung der Verbraucherpräferenzen hin zu natürlichen Zutaten treibt Reformulierungsinitiativen in allen Getränkekategorien voran und schafft eine anhaltende Nachfrage nach stärkederivaten Texturierungsmitteln, die das Mundgefühl erhalten und gleichzeitig den Gehalt an synthetischen Zusatzstoffen reduzieren. Der Trend erstreckt sich über Getränke hinaus auf funktionelle Lebensmittel, wo Clean-Label-Anforderungen die Spezifikation natürlich gewonnener Stärkemodifikationen gegenüber chemisch verarbeiteten Alternativen vorantreiben. Die Betonung der Zutaten-Transparenz durch Regulierungsbehörden stärkt die Wettbewerbsposition von Stärkederivaten in Anwendungen, die natürliche Zutatendeklarationen erfordern.

Hohe Nachfrage nach stärkebasiertem Glukosesirup in Backwaren und Süßwaren

Backwaren- und Süßwarenanwendungen nutzen die einzigartigen funktionellen Eigenschaften von Glukosesirupen, insbesondere ihre Fähigkeit, die Kristallisation zu kontrollieren und die Haltbarkeit zu verlängern, während die Einhaltung der Lebensmittelsicherheitsvorschriften gewährleistet bleibt. Die Codex-Alimentarius-Standards der FAO erkennen Glukosesirup als wesentliche funktionelle Zutat in verarbeiteten Lebensmitteln an und unterstützen deren Einführung auf globalen Märkten. Innovationen bei der enzymatischen Verarbeitung ermöglichen die Herstellung von Glukosesirup mit maßgeschneiderten Dextroseäquivalentwerten, sodass Hersteller Süßungsintensität und Bräunungseigenschaften für spezifische Anwendungen optimieren können, während die Einhaltung der Vorschriften gewährleistet bleibt. Europäische Lebensmittelsicherheitsrahmen bevorzugen natürlich gewonnene Glukosesirup gegenüber synthetischen Alternativen in Premium-Süßwarensegmenten und schaffen Marktdifferenzierungsmöglichkeiten. Die technische Komplexität und die regulatorischen Anforderungen der Anwendung schaffen Markteintrittsbarrieren, die es etablierten Akteuren mit genehmigten Formulierungen ermöglichen, ihre Preissetzungsmacht zu erhalten und gleichzeitig in angrenzende Kategorien zu expandieren.

Zunehmende Verwendung von Hochfruktose-Maissirup (HFCS) in Getränkeformulierungen

Die Verwendung von HFCS in Getränkeformulierungen spiegelt die regulatorische Akzeptanz und etablierte Sicherheitsprofile wider, wobei die FDA-Zulassung seine Verwendung in mehreren Lebensmittelkategorien trotz sich wandelnder Verbraucherpräferenzen unterstützt. Die überlegene Löslichkeit und die geschmacksverbessernden Eigenschaften der Zutat machen sie für kohlensäurehaltige Erfrischungsgetränke und Energiegetränke unverzichtbar, wo die funktionellen Anforderungen mit den regulatorischen Spezifikationen übereinstimmen. Regionale regulatorische Unterschiede schaffen Marktsegmentierungsmöglichkeiten, wobei etablierte Genehmigungswege in nordamerikanischen Märkten ein weiteres Wachstum unterstützen, während europäische Märkte strengere Kennzeichnungsanforderungen aufrechterhalten. Die Lebensmittelzusatzstoffvorschriften der FDA bieten klare Richtlinien für HFCS-Verwendungsmengen und ermöglichen es Herstellern, Formulierungen innerhalb genehmigter Parameter zu optimieren. Die regulatorische Stabilität in wichtigen Märkten unterstützt langfristige Liefervereinbarungen und Produktionsplanung, trotz sich wandelnder Verbraucherpräferenzen hin zu natürlichen Alternativen.

Verstärkte Nachfrage nach Clean-Label- und Nicht-GVO-Zutaten

Clean-Label-Anforderungen verändern die Spezifikationen für Stärkederivate grundlegend, wobei Regulierungsrahmen wie die Novel-Food-Verordnung der EU die Positionierung natürlicher Zutaten stärken, indem sie umfangreiche Sicherheitsdokumentationen für synthetische Alternativen verlangen. Die Standards des Nationalen Bioprogramms des USDA schaffen Zertifizierungswege für biologische Stärkederivate und ermöglichen Premiumpreise für zertifizierte Zutaten, die den Verbrauchererwartungen entsprechen. Die Sicherheitsbewertungen der EFSA[1]Europäische Behörde für Lebensmittelsicherheit, „Erweiterung der Verwendung von Isomalto-Oligosaccharid als neuartiges Lebensmittel gemäß Verordnung (EU) 2015/2283”, www.efsa.com zu Lebensmittelzusatzstoffen bevorzugen zunehmend natürlich gewonnene Zutaten mit etablierten Sicherheitsprofilen und schaffen Wettbewerbsvorteile für stärkebasierte Alternativen gegenüber synthetischen Zusatzstoffen. Regulierungsrahmen, die die Transparenz von Zutaten betonen, stärken die Wettbewerbsposition von Stärkederivaten in Anwendungen, die natürliche Zutatendeklarationen erfordern. Anforderungen an die Transparenz der Lieferkette, die durch regulatorische Rückverfolgbarkeitsstandards unterstützt werden, werden zu Wettbewerbsdifferenzierungsmerkmalen für Unternehmen, die in nachhaltige Beschaffungsprogramme investieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Kosten für landwirtschaftliche Rohstoffe beeinträchtigt die Rentabilität der Branche | -0.7% | Global, mit höchster Auswirkung in rohstoffabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Gesundheitliche Bedenken im Zusammenhang mit dem Konsum von Hochfruktose-Maissirup | -0.4% | Hauptsächlich Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Abkehr der Verbraucher von künstlichen Zusatzstoffen | -0.3% | Entwickelte Märkte führend, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Allergierisiken und Kennzeichnungsanforderungen für verschiedene Stärkezusatzstoffe | -0.2% | Global, mit strengsten Anforderungen in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Kosten für landwirtschaftliche Rohstoffe beeinträchtigt die Rentabilität der Branche

Die Volatilität der Rohstoffpreise wirkt sich erheblich auf die Rentabilität von Stärkederivaten aus, da landwirtschaftliche Rohstoffmärkte witterungsbedingten Störungen und geopolitischen Spannungen ausgesetzt sind, die globale Lieferketten beeinflussen. Die Erntberichte des USDA[2]US-Landwirtschaftsministerium, „Schätzungen zu Weltangebot und -nachfrage in der Landwirtschaft”, usda.gov weisen auf erhebliche Ertragsschwankungen in wichtigen stärkeproduzierenden Regionen hin, die sich direkt auf die Verfügbarkeit und Preisgestaltung von Rohstoffen für nachgelagerte Verarbeiter auswirken. Maisstärkemärkte zeigen eine besondere Empfindlichkeit gegenüber Änderungen der Agrarpolitik und Handelsvorschriften, wobei Preisschwankungen den Margendruck für integrierte Verarbeiter erhöhen. Witterungsbedingte Störungen in wichtigen landwirtschaftlichen Regionen zwingen Hersteller, höhere Lagerbestände zu halten, was den Bedarf an Betriebskapital erhöht und die betriebliche Flexibilität verringert. Staatliche Agrarförderprogramme und Handelspolitiken schaffen zusätzliche Unsicherheit bei der Rohstoffpreisgestaltung und erfordern ausgefeilte Absicherungsstrategien zur Steuerung der Kostenvolatilität.

Zunehmende Abkehr der Verbraucher von künstlichen Zusatzstoffen

Verbraucherpräferenzen bevorzugen zunehmend natürlich gewonnene Zutaten, unterstützt durch Regulierungsrahmen, die eine klare Kennzeichnung synthetischer Zusatzstoffe und Verarbeitungshilfsstoffe verlangen. Die Vorschriften der Europäischen Union[3]Europäische Kommission, „Verordnung (EU) Nr. 1169/2011 betreffend die Information der Verbraucher über Lebensmittel”, ec.europa.eu zu Lebensmittelzusatzstoffen schaffen strengere Genehmigungswege für synthetische Zutaten, während vereinfachte Verfahren für natürlich gewonnene Alternativen beibehalten werden. Das Lebensmittelzusatzstoff-Genehmigungsverfahren der FDA betont zunehmend Sicherheitsdaten für synthetische Verbindungen, während GRAS-Wege für natürliche Zutaten mit etablierten Sicherheitsprofilen beibehalten werden. Dieses regulatorische Umfeld schafft Wettbewerbsvorteile für stärkebasierte Alternativen gegenüber synthetischen Zusatzstoffen in Anwendungen, die eine Clean-Label-Positionierung erfordern. Die Betonung der Zutaten-Transparenz durch staatliche Verbraucherschutzbehörden stärkt die Marktnachfrage nach natürlich gewonnenen Stärkemodifikationen gegenüber chemisch verarbeiteten Alternativen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Pharmazeutische Anwendungen treiben das Wachstum im Spezialbereich voran

Cyclodextrin entwickelt sich mit einer CAGR von 4,92 % bis 2031 zum am schnellsten wachsenden Segment, angetrieben durch FDA-Zulassungen für pharmazeutische Anwendungen, bei denen seine einzigartige Molekularstruktur die Verbesserung der Arzneimittellöslichkeit und Formulierungen mit kontrollierter Freisetzung ermöglicht. Die Anerkennung von Cyclodextrinen durch die FDA als sichere Hilfsstoffe in Arzneimittelabgabesystemen unterstützt die kommerzielle Rentabilität in mehreren therapeutischen Kategorien. Maltodextrin hält im Jahr 2025 einen Marktanteil von 33,78 % und spiegelt seine Vielseitigkeit als Füllstoff und Geschmacksträger mit etabliertem GRAS-Status in Lebensmittelanwendungen wider. Glukosesirup verzeichnet eine stabile Nachfrage in Backwarenanwendungen, unterstützt durch FAO-Codex-Standards, die ihre funktionellen Vorteile in verarbeiteten Lebensmitteln anerkennen. Dextrine profitieren von expandierenden industriellen Verwendungen in Klebstoffen und biologisch abbaubaren Verpackungen, wo Umweltvorschriften natürlich gewonnene Alternativen bevorzugen.

Jüngste regulatorische Zulassungen für cyclodextrinbasierte pharmazeutische Formulierungen zeigen die Entwicklung des Segments hin zu anspruchsvollen Arzneimittelabgabeplattformen, wobei sich die Anwendungen auf mehrere therapeutische Bereiche erstrecken. Die Typsegmentierung spiegelt zunehmend regulatorische Compliance-Anforderungen wider und nicht traditionelle Rohstoffkategorien, wobei Spezialderivate durch technische Differenzierung und etablierte Genehmigungswege Premiumpreise erzielen. Modifizierte Cyclodextrine erhalten regulatorische Anerkennung für verbesserte Löslichkeitseigenschaften und schaffen Möglichkeiten für anwendungsspezifische Derivate in pharmazeutischen und Nahrungsergänzungsmittelmärkten.

Nach Quelle: Regulatorische Compliance treibt Diversifizierung voran

Tapioka ist mit einer CAGR von 4,7 % bis 2031 die am schnellsten wachsende Quelle und profitiert von ihren natürlich glutenfreien Eigenschaften und der Einhaltung von Clean-Label-Vorschriften auf globalen Märkten. Mais dominiert mit einem Marktanteil von 62,61 % im Jahr 2025, unterstützt durch etablierte USDA-Qualitätsstandards und eine umfassende Lieferketteninfrastruktur, die eine gleichbleibende Qualität und regulatorische Compliance gewährleistet. Weizenbasierte Derivate bedienen spezialisierte Anwendungen in europäischen Märkten, wo EU-Qualitätsstandards eine Premiumpositionierung in Lebensmittelanwendungen unterstützen. Kartoffelstärke erzielt Premiumpreise in Anwendungen, die überlegene filmbildende Eigenschaften erfordern, unterstützt durch die regulatorische Anerkennung ihrer funktionellen Vorteile. Reisstärke gewinnt in asiatischen Märkten an Bedeutung, wo lokale Lebensmittelsicherheitsvorschriften ihre Verwendung in traditionellen und modernen Lebensmittelanwendungen unterstützen.

Strategien zur Quelldiversifizierung spiegeln Überlegungen zum regulatorischen Risikomanagement wider, wobei Unternehmen mehrere Quellzulassungen aufrechterhalten, um die Widerstandsfähigkeit der Lieferkette trotz regulatorischer Änderungen zu gewährleisten. Der vergleichende regulatorische Status verschiedener Stärkequellen schafft Marktsegmentierungsmöglichkeiten, wobei Bio- und Nicht-GVO-Zertifizierungen eine Premiumpositionierung in gesundheitsbewussten Verbrauchersegmenten ermöglichen. Regulatorische Rahmenbedingungen für landwirtschaftliche Inputs und Verarbeitungsmethoden beeinflussen zunehmend die Entscheidungen bei der Quellenauswahl und bevorzugen Lieferanten mit umfassenden Compliance-Programmen.

Nach Form: Verarbeitungsvorschriften prägen die Marktdynamik

Flüssige Derivate wachsen bis 2031 mit einer CAGR von 4,45 %, angetrieben durch industrielle Verarbeitungsanwendungen, bei denen die Richtlinien für gute Herstellungspraxis der FDA kontinuierliche Verarbeitungssysteme bevorzugen. Die Pulverform behält mit einem Marktanteil von 77,74 % im Jahr 2025 ihre Dominanz bei und spiegelt regulatorische Vorteile bei der Lagerstabilität und der Einhaltung von Transportvorschriften auf internationalen Märkten wider. Die Formsegmentierung spiegelt regulatorische Anforderungen an Lebensmittelsicherheit und Qualitätskontrolle wider, wobei Pulverformen Vorteile bei der mikrobiologischen Stabilität und der Verlängerung der Haltbarkeit bieten. Verarbeitungsvorschriften beeinflussen zunehmend die Formauswahl, wobei flüssige Formen in Anwendungen bevorzugt werden, die eine präzise Dosierung und Mischung unter kontrollierten Bedingungen erfordern.

Jüngste Entwicklungen in der Verarbeitungstechnologie ermöglichen Formmodifikationen, die Umweltvorschriften einhalten und gleichzeitig die funktionellen Leistungsmerkmale beibehalten. Die Wahl zwischen Pulver- und Flüssigformen hängt zunehmend von den regulatorischen Compliance-Anforderungen ab, wobei flüssige Formen in pharmazeutischen Anwendungen vorteilhaft sind, die sterile Verarbeitungsbedingungen erfordern. Innovationen in der Formentwicklung umfassen regulatorisch konforme Verkapselungstechnologien, die empfindliche Derivate während der Lagerung und des Transports schützen.

Nach Anwendung: Regulatorische Wege ermöglichen pharmazeutisches Wachstum

Pharmazeutische Anwendungen entwickeln sich mit einer CAGR von 5,18 % bis 2031 zum am schnellsten wachsenden Segment, angetrieben durch FDA- und EMA-Genehmigungswege, die Stärkederivate als sichere und wirksame Hilfsstoffe in Arzneimittelformulierungen anerkennen. Lebensmittel- und Getränkeanwendungen halten im Jahr 2025 einen Marktanteil von 65,55 %, unterstützt durch umfassende Regulierungsrahmen, die Sicherheitsparameter für stärkebasierte Zutaten in mehreren Lebensmittelkategorien festlegen. Körperpflegeanwendungen profitieren von den FDA-Kosmetikvorschriften, die die funktionellen Eigenschaften von Stärkederivaten in topischen Formulierungen anerkennen. Tierfutteranwendungen bieten eine stabile Nachfrage nach Derivaten niedrigerer Qualität, unterstützt durch USDA-Futtermittelsicherheitsvorschriften, die Produktqualität und -sicherheit gewährleisten.

Das Wachstum des pharmazeutischen Segments spiegelt die regulatorische Akzeptanz cyclodextrinbasierter Formulierungen wider, wobei etablierte Genehmigungswege die kommerzielle Rentabilität in therapeutischen Kategorien ermöglichen. Im Bereich der Lebensmittelanwendungen bevorzugen Regulierungsrahmen zunehmend natürlich gewonnene Stärkemodifikationen gegenüber synthetischen Alternativen und schaffen Wettbewerbsvorteile für konforme Lieferanten. Strategien zur Anwendungsdiversifizierung ermöglichen es Unternehmen, regulatorisches Fachwissen in mehreren Sektoren zu nutzen und gleichzeitig die Abhängigkeit von einzelnen Anwendungskategorien zu reduzieren.

Geografische Analyse

Nordamerika behauptet seine Marktführerschaft mit einem Anteil von 35,96 % im Jahr 2025, unterstützt durch umfassende FDA-Regulierungsrahmen, die klare Wege für die Zulassung von Stärkederivaten in Lebensmittel- und pharmazeutischen Anwendungen schaffen. Die Region profitiert von USDA-Qualitätsstandards für die Landwirtschaft, die eine gleichbleibende Rohstoffversorgung gewährleisten, sowie von etablierten guten Herstellungspraktiken, die die Exportwettbewerbsfähigkeit unterstützen. Die regulatorische Stabilität in pharmazeutischen Anwendungen schafft Wettbewerbsvorteile für nordamerikanische Lieferanten, wobei FDA-Genehmigungswege eine Premiumpositionierung auf globalen Märkten ermöglichen. Das ausgereifte regulatorische Umfeld der Region unterstützt Innovationen in Spezialanwendungen und gewährleistet gleichzeitig Sicherheitsstandards zum Schutz der Verbraucher.

Der asiatisch-pazifische Raum entwickelt sich mit einer CAGR von 5,02 % bis 2031 zur am schnellsten wachsenden Region, angetrieben durch Initiativen zur regulatorischen Harmonisierung in den ASEAN-Märkten, die standardisierte Genehmigungswege für Stärkederivate schaffen. Regionale Lebensmittelsicherheitsrahmen richten sich zunehmend an internationalen Standards aus, was die Compliance-Kosten für multinationale Lieferanten senkt und gleichzeitig Produktqualität und -sicherheit gewährleistet. Das Wachstum der Region spiegelt den Ausbau der pharmazeutischen Fertigungskapazitäten wider, unterstützt durch Regulierungsrahmen, die internationale Qualitätsstandards anerkennen. Staatliche Initiativen zur Förderung der Industrialisierung der Lebensmittelverarbeitung schaffen Nachfrage nach technisch anspruchsvollen Stärkederivaten, die sich entwickelnden Sicherheitsanforderungen entsprechen.

Europa verzeichnet ein stetiges Wachstum, unterstützt durch umfassende EFSA-Sicherheitsbewertungen, die klare Richtlinien für Stärkederivat-Anwendungen in Lebensmittel- und pharmazeutischen Sektoren festlegen. Der strenge Regulierungsrahmen der Region schafft Markteintrittsbarrieren und schützt gleichzeitig etablierte Lieferanten mit genehmigten Produktportfolios und umfassenden Compliance-Programmen. EU-Umweltvorschriften bevorzugen biologisch abbaubare stärkebasierte Materialien gegenüber erdölbasierten Alternativen und schaffen Marktchancen für nachhaltige Verpackungsanwendungen. Der Fokus der Region auf Nachhaltigkeit treibt die regulatorische Unterstützung für natürlich gewonnene Stärkemodifikationen voran, die den Grundsätzen der Kreislaufwirtschaft und den Umweltschutzstandards entsprechen.

Regulatorisches Umfeld

Stärkederivate unterliegen Vorschriften für Lebensmittelzusatzstoffe und -inhaltsstoffe, die je nach Endverwendung (Lebensmittel, pharmazeutische Hilfsstoffe, Pflanzenschutz und industrielle Anwendungen) und Region variieren. Die globale Abstimmung wird durch die Monografien des Joint FAO/WHO Expert Committee on Food Additives (JECFA) für modifizierte Stärken (INS 1400-1451) unterstützt. In der Europäischen Union änderte die Verordnung (EU) 2026/196 der Kommission (veröffentlicht im Januar 2026) die Verwendungsbedingungen und Spezifikationen für mehrere Zusatzstoffe, einschließlich Natriumstärkeoctenylsuccinat (E 1450), und legte gestaffelte Compliance-Fenster (von August 2026 bis Februar 2028) fest, die von Lieferanten verlangen, Spezifikationsaktualisierungen über Produktlinien und Kundenkennzeichnungen hinweg zu verwalten.

In China verschärften aktualisierte nationale Standards die Grundanforderungen für Stärkeeinsatzstoffe, die nachgelagert in der Derivatproduktion und Formulierung verwendet werden. GB 31637-2025 für Speisestärke trat im März 2026 in Kraft und ersetzte die vorherige Version von 2016, wobei Parameter wie Feuchtigkeitsgrenzwerte und Blausäureindikatoren aktualisiert wurden, während zusätzliche Standards für Lebensmittelzusatzstoffe (zum Beispiel GB 1886.41-2025 für Xanthan) ebenfalls am 2. März 2026 in Kraft traten und einen breiteren Wandel hin zu erneuerten Compliance-Paketen für Zusatzstoffe bei verarbeiteten Lebensmitteln bekräftigten. Handels- und Zollkonformität bleibt eine parallele Einschränkung in der globalen Lieferkette, da modifizierte Stärken empfindlich auf die Zolltarifeinordnung reagieren können (etwa Positionen unter HS 3505) und von sich ändernden handelspolitischen Positionen in Verhandlungen betroffen sein können, in denen aus Stärke gewonnene Produkte ausdrücklich diskutiert werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der landwirtschaftlichen Beschaffung (Mais, Tapioka/Maniok, Kartoffel, Weizen und Reis) und geht über in die primäre Stärkeextraktion, gefolgt von der Umwandlung in Derivate durch saure, enzymatische oder physikalische Modifikation. Anschließend folgen Mischung, Trocknung (Pulver) oder Konzentration (flüssige Sirupe), Qualitätssicherung und regulatorische Dokumentation für Kunden aus der Lebensmittel- und Pharmaindustrie. Die vorgelagerte Volatilität bei Ernteertragspreisen und -qualität wirkt sich auf die Umwandlungsökonomie aus, was Verarbeiter dazu anregt, in Prozesseffizienz zu investieren, insbesondere in enzymatische Verfahren, und mehrere Herkunftszulassungen zu sichern, um Kontinuität für Anwendungen von Backwaren und Süßwaren bis hin zu Hilfsstoffen für die Arzneimittelabgabe zu unterstützen.

Der nachgelagerte Vertrieb und die Anwendungsunterstützung hängen zunehmend von regionalen Produktionsstandorten und spezialisierten Zutatenvertreibern ab, die Formulierungsunterstützung, lokale Lagerung und compliance-fertige Dokumentation bieten. In Europa und Nordamerika haben Vertriebspartnerschaften den Zugang zu Kartoffelstärke und deren Derivaten erweitert, wobei Brenntag Specialties und Royal Avebe ihre Zusammenarbeit im März 2025 auf Polen und im Juli 2025 auf Nordamerika ausdehnten. Auch Kapazitätserweiterungen und Umstrukturierungen in der Fertigung beeinflussen die Flüsse: Cargill eröffnete im März 2025 eine Maismühlenanlage in Gwalior, Indien, im Rahmen einer Vereinbarung mit Saatvik Agro Processors (anfängliche Kapazität von 500 Tonnen pro Tag), und eine Partnerschaft zwischen Sanstar Limited und Ingredion im Mai 2026 gründete ein Joint Venture in Indien zur Herstellung und Distribution von Spezial-Pharma- und Lebensmittelzutaten, was auf eine tiefere Integration zwischen Umwandlungsanlagen und kundenorientierten Spezialportfolios hinweist.

Wettbewerbslandschaft

Der Markt für Stärkederivate weist einen niedrigen Fragmentierungsgrad auf. Diese Struktur ergibt sich aus regulatorischen Barrieren, die etablierten Unternehmen mit umfassenden Zulassungsportfolios und Qualitätskontrollsystemen zugutekommen. Die Wettbewerbslandschaft konzentriert sich auf regulatorische Compliance und technische Differenzierung statt auf den Preis, da Unternehmen in Qualitätssicherungskapazitäten und regulatorisches Fachwissen investieren, um Premium-Marktsegmente zu bedienen. Unternehmen mit bestehenden FDA- und EFSA-Zulassungen behalten Wettbewerbsvorteile, während neue Marktteilnehmer mit hohen regulatorischen Compliance-Kosten konfrontiert sind, die den Markteintritt einschränken. Die führenden Unternehmen im Markt für Stärkederivate, wie Archer Daniels Midland Company, Cargill, Incorporated, Ingredion Inc. und Tate & Lyle Plc, unterscheiden sich durch Innovation, breite Produktportfolios und erhebliche Produktionskapazitäten.

Diese Akteure konzentrieren sich auf die Entwicklung neuer Anwendungen von Stärkederivaten in aufstrebenden Sektoren wie Biokraftstoffe und Biokunststoffe, was ihren Marktanteil stärkt. Darüber hinaus positioniert sie ihre Fähigkeit, sich an sich wandelnde Verbraucherpräferenzen anzupassen, insbesondere in der Lebensmittelindustrie, indem sie Clean-Label- und Nicht-GVO-Stärkederivate anbieten, als Marktführer. Die von diesen Unternehmen eingesetzten Produktionsprozesse für Stärkederivate werden kontinuierlich verfeinert, um Effizienz und Nachhaltigkeit zu verbessern.

Ein bedeutender Trend im Markt für Stärkederivate ist die Verlagerung hin zu nachhaltigen und Clean-Label-Produkten, angetrieben durch die Verbrauchernachfrage nach gesünderen und umweltfreundlicheren Optionen. Unternehmen investieren in eine nachhaltige Beschaffung von Rohstoffen und verbessern die Produktionseffizienz, um ihren ökologischen Fußabdruck zu reduzieren. Ein weiterer kritischer Erfolgsfaktor ist die Fähigkeit, Produkte an spezifische Branchenanforderungen anzupassen, insbesondere im sich schnell entwickelnden Lebensmittel- und Getränkesektor. Unternehmen, die sich an diesen Trends ausrichten können, sind für weiteres Wachstum und Marktführerschaft gut positioniert.

Marktführer der Stärkederivate-Branche

Archer Daniels Midland Company

Cargill, Incorporated

Ingredion Inc.

Tate & Lyle Plc

Roquette Frères S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine klare Chance liegt in Spezial- und Clean-Label-Stärkederivaten, die chemisch modifizierte Einsatzstoffe ersetzen und dabei strengere Kundenspezifikationen für Transparenz und global nutzbare regulatorische Unterlagen erfüllen. Im Jahr 2026 spiegelt die Marktaktivität Investitionen wider, die diesen Wandel bei wachstumsstärkeren Endverwendungen wie verarbeiteten Lebensmitteln und pharmanahen Inhaltsstoffen unterstützen. Gujarat Ambuja Exports Limited begann im März 2026 die kommerzielle Produktion in einer neuen Maltodextrin-Anlage in Hubli, Karnataka, mit einer zusätzlichen Kapazität von 16.000 MTPA, und Regaal Resources nahm im Mai 2026 neue Anlagen für flüssige Glukose und Maltodextrinpulver in Bihar in Betrieb, wodurch die Gesamtmahlkapazität von 825 TPD auf 1.650 TPD erhöht wurde. Diese Kapazitätserweiterungen erweitern die lokale Verfügbarkeit von Glukosesirupen und Maltodextrin für Formulierungen in Backwaren, Süßwaren, Milchprodukten und Ernährung und verkürzen gleichzeitig die Lieferzeiten für Kunden, die konsistente Qualität und Dokumentation suchen.

Anwendungsgetriebene Innovation eröffnet ebenfalls Raum für Differenzierung, wo Funktionalität die Akzeptanz vorantreibt, einschließlich Textur- und Stabilitätslösungen für funktionelle Lebensmittel und neuere Verarbeitungsformate (zum Beispiel physikalische und enzymatische Behandlungen wie Feuchtwärmebehandlung, Extrusion und Vorgelatinierung, um die Leistung chemisch modifizierter Stärken zu imitieren). In Indien unterstreicht der Vorschlag von Matix Fertilisers and Chemicals Limited (Juli 2026) für einen Komplex für Stärkederivate und Süßungsmittel im Panagarh Industrial Park in Westbengalen (888 TPD) die fortgesetzte Industrialisierung der Derivatversorgung in aufstrebenden Fertigungszentren und unterstützt eine breitere Durchdringung der Lebensmittelverarbeitung und angrenzender industrieller Anwendungen, bei denen zuverlässige lokale Beschaffung und compliance-fertige Spezifikationen entscheidend sind.

Aktuelle Branchenentwicklungen

- Juni 2026: Ingredion Incorporated kündigte eine empfohlene Bar-Übernahme von Tate & Lyle Plc an, mit einem implizierten Gesamtunternehmenswert von etwa 3,7 Milliarden GBP (5,0 Milliarden USD). Die Transaktion zielt auf Skaleneffekte bei Spezialzutaten ab und erweitert die Portfoliobreite und Kundenreichweite bei aus Stärke gewonnenen Lösungen in Lebensmittel- und Getränkeformulierungen.

- Mai 2026: Cargill schloss die Veräußerung seiner Maisnassmahlanlage in Davangere, Karnataka, Indien, an Riddhi Siddhi Gluco Biols Ltd. ab. Die Transaktion verändert die regionale Angebotsdynamik für maisbasierte Stärkederivate durch die Übertragung des Eigentums an einen lokalen Hersteller mit etabliertem Vertriebsnetz. Diese Veräußerung richtet Cargills Portfolio an geografiespezifischer Fertigung aus und könnte die Beschaffungsstrategien für Süßwaren-, Milchprodukt- und Pharmakunden beeinflussen, die auf lokale Einsatzstoffe angewiesen sind.

- März 2025: Cargill eröffnete eine neue Maismühlenanlage in Gwalior, Madhya Pradesh, Indien, im Rahmen einer Geschäftsvereinbarung mit Saatvik Agro Processors, mit einer anfänglichen Kapazität von 500 Tonnen pro Tag. Die zusätzliche Umwandlungskapazität unterstützt die nachgelagerte Nachfrage von Süßwaren-, Säuglingsnahrungs- und Milchproduktkunden, die zuverlässige Stärkeeinsatzstoffe und Derivatströme benötigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diese Studie wird der Markt für Stärkederivate als der globale Wert kommerzieller, aus Stärke gewonnener Inhaltsstoffe erfasst, die für Lebensmittel- und Getränke- sowie industrielle Verwendungen verkauft werden, über wichtige Formen und Produktfamilien hinweg, und für den genannten Zeitraum in USD verfolgt.

Ausgeschlossene Bereiche: Wir schließen den landwirtschaftlichen Wert von Stärkepflanzen, fertige Markenlebensmittel, bei denen der Zutatenwert nicht separiert werden kann, und interne Verrechnungspreise zwischen Anlagen aus, die keine externe Markttransaktion widerspiegeln.

Übersicht der Segmentierung

- Nach Typ

- Glukosesirup

- Hochfruktose-Maissirup (HFCS)

- Maltodextrin

- Cyclodextrin

- Dextrine

- Sonstige

- Nach Quelle

- Mais

- Weizen

- Kartoffel

- Tapioka

- Sonstige

- Nach Form

- Pulver

- Flüssigkeit

- Nach Anwendung

- Lebensmittel und Getränke

- Backwaren

- Süßwaren

- Getränke

- Sonstige

- Pharmazeutika

- Körperpflege und Kosmetik

- Tierfutter

- Sonstige

- Lebensmittel und Getränke

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Recherche begann mit der Festlegung einer klaren Abgrenzung dafür, was als Stärkederivat gilt und was nicht, und der anschließenden Erhebung öffentlicher Indikatoren, die die Richtung von Nachfrage und Preisen unterstützen. Wir nutzten Quellen wie USDA-Daten für Mais- und Süßungsmittelbilanzen, FAOSTAT für den Kontext der Ernteproduktion, UN Comtrade für Handelssignale zu verwandten stärkebasierten Zutaten und die OECD-FAO-Ausblicksreihe zur Plausibilitätsprüfung längerfristiger Nachfragemuster.

Wir prüften außerdem öffentliche Unternehmensberichte und Investorenpräsentationen zu Kapazitätserweiterungen, Produktmix und Volumenkommentaren und nutzten Websites von Verbänden und Regulierungsbehörden, die Kennzeichnungs- und Verwendungsregeln für Lebensmittelzusatzstoffe beschreiben. Für Preisplausibilitätsprüfungen und die Umrechnung in vergleichbare USD-Reihen nutzten wir kostenpflichtigen Zugang zu Unternehmensfinanzdaten und -analysen sowie eine kostenpflichtige Patentdatenbank, um zu identifizieren, wo neue Derivatfunktionalität angestrebt wird. Die hier genannten Desk-Quellen sind nur beispielhaft, und viele weitere öffentliche Dokumente und Datenveröffentlichungen wurden ebenfalls zur Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Um Annahmen zu festigen, die in öffentlichen Daten nicht erkennbar sind, führten wir Expertengespräche und kurze Umfragen mit Herstellern, Vertreibern und großen Endnutzern in den Bereichen Lebensmittel, Papier, Pharma, Futtermittel und fermentationsbezogene Anwendungen durch. Die Eingaben wurden verwendet, um typische Vertragsstrukturen, das Substitutionsverhalten auf Anwendungsebene und die praktische Aufteilung zwischen flüssigen und pulverförmigen Formen über die Regionen hinweg zu bestätigen, und anschließend um unsere endgültigen Gesamtwerte einem Stresstest zu unterziehen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 15% | APAC: 40% |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 28% | EMEA: 37% |

| Kleinere Akteure: 22% | Manager: 57% | Amerika: 23% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde zunächst aus einem Top-down-Nachfragepool aufgebaut, bei dem die Verfügbarkeit von Stärkerohstoffen, Umwandlungswege in wichtige Derivatfamilien und Signale zum Endverbrauch verwendet wurden, um die Wertbasis nach Region und Anwendung zu rekonstruieren. Nachdem dieser Rahmen festgelegt war, wandten wir selektive Bottom-up-Prüfungen anhand von Stichproben zu Volumen und Preispunkten, Kanalgesprächen und einer begrenzten Aggregation der Umsatzexposition von Lieferanten gegenüber Stärkederivaten an, was half, jegliche Überzählung zu korrigieren.

Einige praktische Eingaben, die das Modell beeinflussten, waren regionale Trends bei der Produktion verarbeiteter Lebensmittel, Aktivität im Papier- und Verpackungsbereich, wo Stärkebindemittel relevant sind, Signale zur Nachfrage nach Fermentation und Süßungsmitteln, Import-Export-Bewegungen bei stärkebasierten Zutaten und die beobachtete Preisrichtung für mais- und maniokbasierte Rohstoffe. Durchschnittliche Verkaufspreise wurden als Mischung aus Vertrags- und Spotverhalten behandelt und dann auf ein konsistentes Währungszeitfenster normalisiert, damit die Jahreswerte vergleichbar bleiben. Für die Prognose wurde eine Szenarioanalyse verwendet, bei der Annahmen zur Weitergabe von Rohstoffkosten, Grenzen der Anwendungssubstitution und Kapazitätserweiterungen mit Primärbefragten überprüft wurden, um realistische Wachstumspfade zu gewährleisten. Wo Bottom-up-Signale für kleinere Länder fehlten, wurden Lücken mithilfe regionaler Verhältnismethoden geschlossen, die mit Verbrauchsproxys verknüpft sind, und anschließend anhand des Handels- und Produktionskontexts erneut überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden gegen unabhängige Signale wie Handelsströme, Ernte- und Süßungsmittelbilanzen und angekündigte Kapazitäts- oder Auslastungsänderungen geprüft, und anschließend wurden Ausreißer vor der internen Freigabe überprüft. Wenn eine Region einen ungewöhnlichen Sprung zeigte, überprüften wir erneut die Preis- und Volumentreiber und nahmen erneut Kontakt zu Quellen auf, wenn die Veränderung nicht durch ein sichtbares Marktereignis erklärt werden konnte.

Die Studie wird in einem jährlichen Zyklus aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Änderungen eintreten, wie größere Rohstoffpreisschocks, regulatorische Veränderungen bei Süßungsmitteln oder große Kapazitätsinbetriebnahmen und -stilllegungen. Vor der Übermittlung werden die Zahlen mit den neuesten verfügbaren öffentlichen Reihen neu berechnet, damit die Kunden eine aktualisierte Ansicht erhalten und keine ältere Momentaufnahme.

Vergleich der Marktgröße des globalen Marktes für Stärkederivate von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Stärkederivate können weit voneinander abweichen, da jeder Herausgeber unterschiedliche Entscheidungen darüber trifft, was erfasst wird, welches Jahr als Bezugspunkt behandelt wird und wie Preise in USD umgerechnet werden. Selbst wenn die Produktbezeichnungen ähnlich sind, kann die Mischung aus flüssigen Sirupen und Pulvern sowie die Behandlung industrieller Verwendungen den Gesamtwert erheblich verändern.

Eine durch Aktualisierung bedingte Abweichung ist in diesem Markt üblich, da rohstoffgebundene Preisbewegungen den ausgewiesenen Wert schnell verändern können und der Zeitpunkt der Währungsumrechnung zu Abweichungen zwischen den Regionen führen kann. Indem Mordor Intelligence das Modell an ein konsistentes Währungsfenster bindet, die ASP-Entwicklungen gegen das Vertragsverhalten erneut überprüft und wichtige Treiber vor der Veröffentlichung revalidiert, hält es den Wert für 2026 näher an der beobachtbaren Nachfrage- und Preisrealität als Schätzungen, die auf einer älteren Preisbasis oder breiteren Zutatendefinitionen beruhen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 47,64 Milliarden USD (2026) | |

| Globale Beratungsgesellschaft A | 83,87 Milliarden USD (2024) | Verwendet ein anderes Basisjahr und eine breitere Wertgrenze, die offenbar mehr Süßungsmittel- und Industriezutatenlinien einschließt, wobei die Preisnormalisierung und der Zeitpunkt der Währungsumrechnung nicht klar auf das Studienjahr abgestimmt sind. |

| Branchenverleger B | 90,14 Milliarden USD (2025) | Berichtet einen höheren Wert, der wahrscheinlich einen breiteren Umfang und einen aggressiveren Preis- und Nachfragepfad bis zur mittleren Frist widerspiegelt, mit begrenzter Transparenz darüber, wie regionale ASPs und Verträge validiert wurden. |

Die Spanne erklärt sich weitgehend durch Unterschiede bei der Jahresauswahl, den Umfangsgrenzen rund um Süßungsmittel und angrenzende stärkebasierte Zutaten sowie durch die Art und Weise, wie sich schnell ändernde Preise in jährliche USD-Werte übersetzen. Wenn die Schritte an klare Nachfrageindikatoren und wiederholbare Preislogik gebunden sind, erhalten Entscheidungsträger eine Zahl, die sich leichter über Regionen hinweg abgleichen und bei sich ändernden Marktbedingungen aktualisieren lässt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Stärkederivate?

Der Markt für Stärkederivate wird im Jahr 2026 auf 47,64 Milliarden USD geschätzt und soll bis 2031 57,17 Milliarden USD erreichen.

Welcher Produkttyp führt den Markt an?

Maltodextrin hält mit 33,78 % den größten Anteil, unterstützt durch die weit verbreitete Verwendung als Füllstoff in Getränken und Instantlebensmitteln.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum soll von 2026 bis 2031 mit einer CAGR von 5,02 % expandieren, angetrieben durch harmonisierte Vorschriften und eine wachsende Nachfrage nach Nahrungsergänzungsmitteln.

Warum gewinnen Cyclodextrine an Dynamik?

Regulatorische Zulassungen für cyclodextrinbasierte Arzneimittelabgabesysteme verbessern die Löslichkeit und verlängern die Freisetzung, was eine CAGR von 4,92 % für dieses Segment antreibt.

Seite zuletzt aktualisiert am: