Tamaño y Participación del Mercado de Almidón Nativo Funcional

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

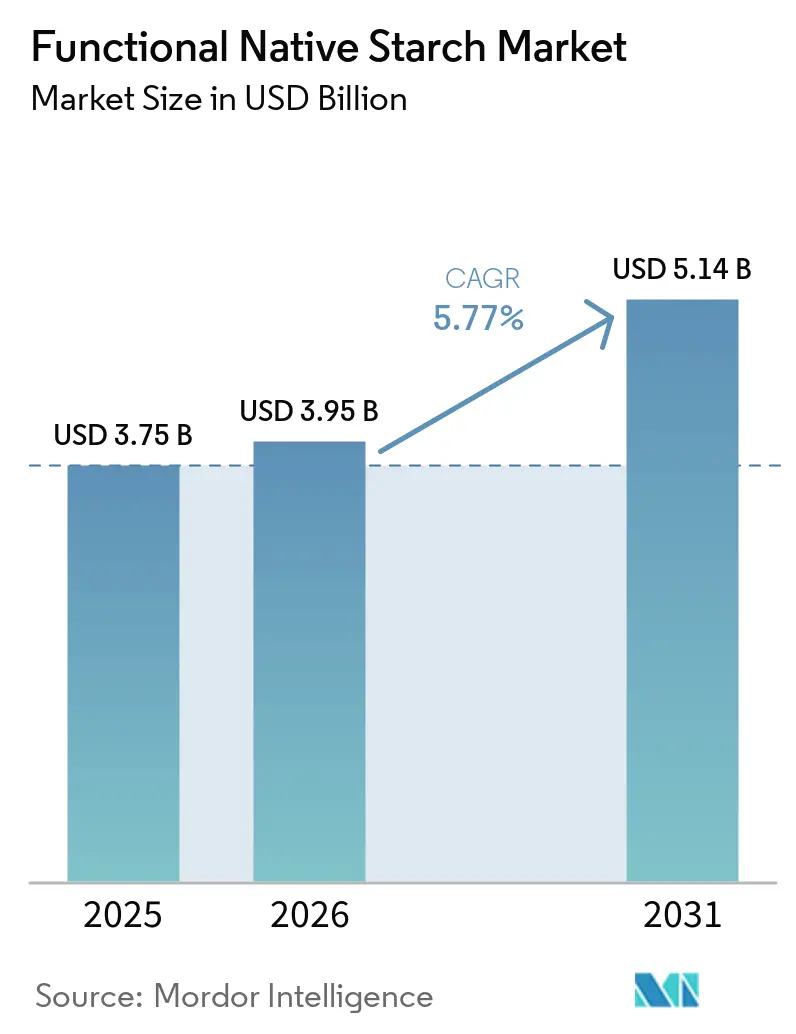

| Tamaño del Mercado (2026) | 3.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.77% CAGR |

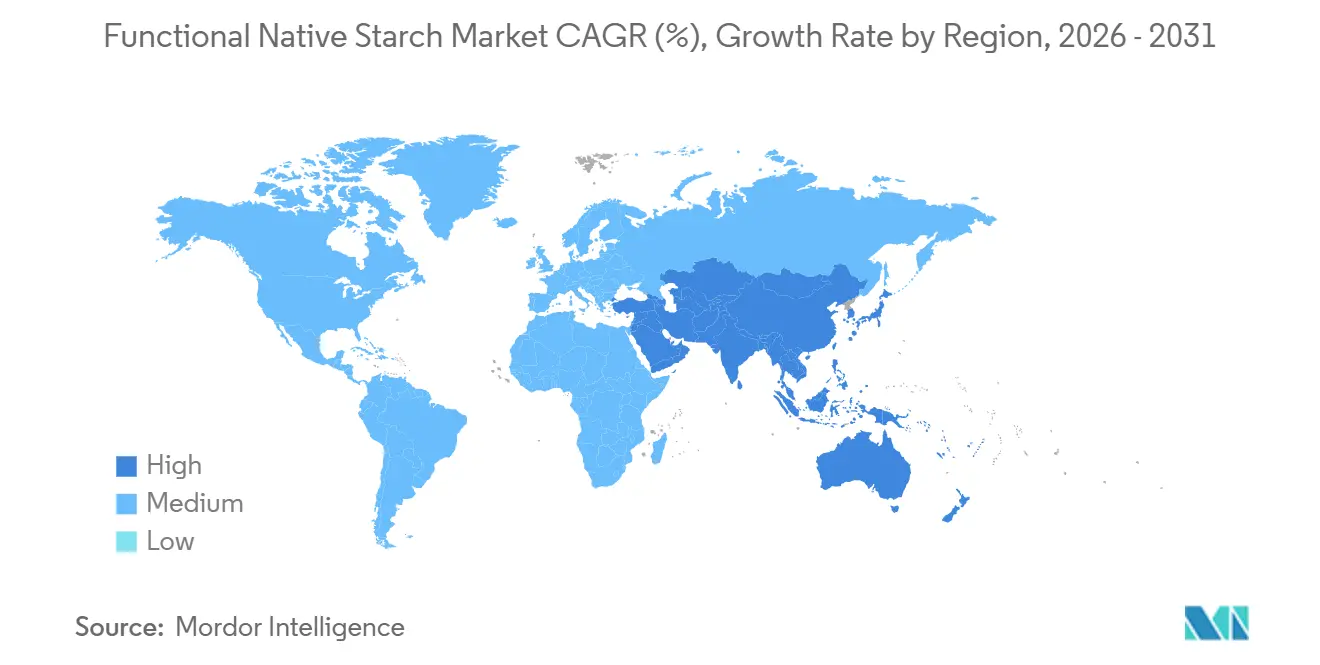

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Almidón Nativo Funcional por Mordor Intelligence

Se espera que el tamaño del mercado de almidón nativo funcional aumente de 3,8 mil millones de USD en 2025 a 4,0 mil millones de USD en 2026 y alcance 5,1 mil millones de USD en 2031, creciendo a una CAGR del 5,8% durante 2026-2031. Impulsado por presiones regulatorias y el cambio en las preferencias de los consumidores, el mercado de Almidón Nativo Funcional está experimentando un crecimiento significativo. Los compradores de los sectores alimentario, farmacéutico e industrial optan cada vez más por almidones nativos en lugar de sus contrapartes químicamente modificadas y texturizantes sintéticos, atraídos por el atractivo de declaraciones de etiqueta más simples. Esta tendencia se ve reforzada por el endurecimiento de las regulaciones, especialmente en las principales regiones consumidoras, que enfatizan el cumplimiento orgánico, la trazabilidad de ingredientes y las estrictas normas de envasado [1]Fuente: Departamento de Agricultura de los Estados Unidos, "Regulaciones Orgánicas", ams.usda.gov. Los almidones nativos están consolidando un nicho en aplicaciones que exigen funcionalidad rentable y un rendimiento de proceso satisfactorio, todo sin recurrir a ingredientes químicamente modificados. Además, el mercado se beneficia de la mayor demanda de recubrimientos para papel y cartón, especialmente a medida que las regulaciones europeas de envasado subrayan la importancia de las opciones de materiales libres de PFAS [2]Fuente: Comisión Europea, "Reglamento sobre Residuos de Envases", environment.ec.europa.eu. Sin embargo, los desafíos son considerables: la volatilidad de las materias primas, las limitaciones en el abastecimiento no transgénico y los problemas de manipulación relacionados con la humedad están influyendo en las estrategias de los proveedores, el posicionamiento de productos y las decisiones de inversión en el mercado de Almidón Nativo Funcional.

Conclusiones Clave del Informe

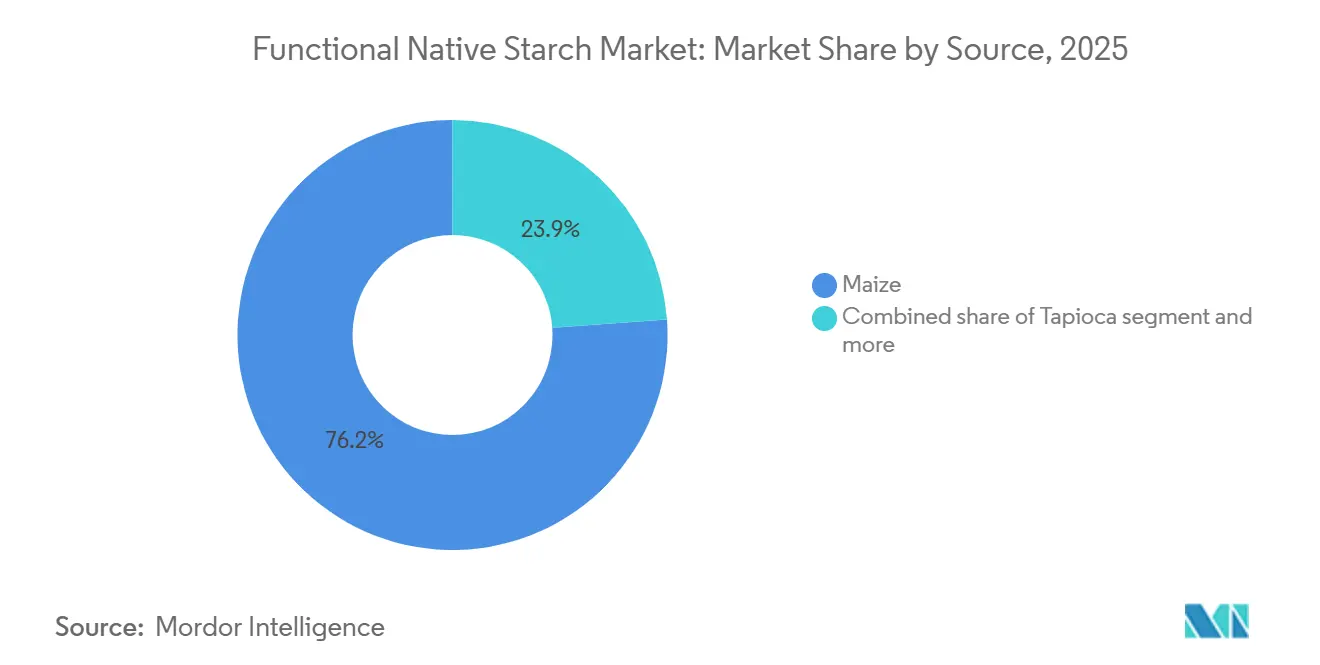

- Por fuente, el maíz representó la mayor participación del mercado de almidón nativo funcional, con un 76,2% en 2025, mientras que se proyecta que la tapioca crezca a la CAGR más rápida del 5,5% durante 2026-2031.

- Por forma, el polvo lideró el mercado de almidón funcional con una participación del 74,2% en 2025, mientras que se anticipa que el líquido registre la CAGR más rápida del 5,1% durante 2026-2031.

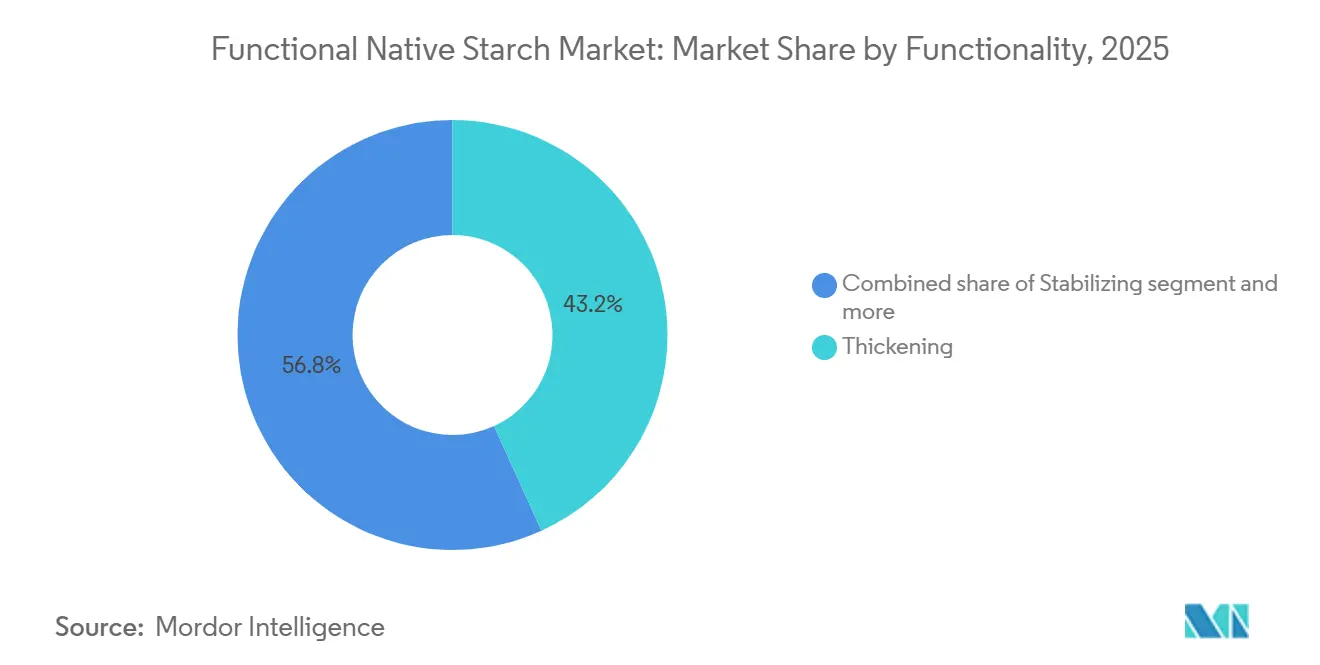

- Por funcionalidad, el espesante lideró el mercado de almidón funcional con una participación del 43,2% en 2025, mientras que se anticipa que el estabilizante registre la CAGR más rápida del 5,1% durante 2026-2031.

- Por aplicación, alimentos y bebidas lideró el mercado de almidón funcional con una participación del 57,2% en 2025, mientras que se anticipa que el estabilizante registre la CAGR más rápida del 57,2% durante 2026-2031.

- Por geografía, Asia-Pacífico lideró con el 34,9% de las ventas de 2025, mientras que se proyecta que Medio Oriente y África registren el crecimiento más rápido, con una CAGR del 6,2% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Almidón Nativo Funcional

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Reformulación de etiqueta limpia y transparencia de ingredientes | +1.5% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Almidón nativo funcional como alternativa competitiva en costos frente a los hidrocoloides | +1.2% | Global, con mayor atracción en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Expansión en formulaciones de lácteos y carnes de origen vegetal | +0.9% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente demanda de insumos alimentarios no transgénicos y orgánicos | +0.7% | América del Norte, Europa, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Crecimiento en excipientes naturales para productos farmacéuticos de dosificación sólida oral | +0.6% | Asia-Pacífico, Medio Oriente y África, América del Sur | Mediano plazo (2-4 años) |

| Industrialización del almidón nativo en papel, envases y materiales de base biológica | +0.5% | Europa, América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reformulación de Etiqueta Limpia y Transparencia de Ingredientes

A medida que el mercado de almidones nativos funcionales evoluciona, se observa una tendencia notable: un impulso hacia declaraciones de ingredientes más simples y una creciente aversión a los aditivos que suenan excesivamente químicos. Los almidones nativos, ya sea etiquetados como almidón de maíz, tapioca o papa, ofrecen una solución que permite utilizar terminología familiar en lugar de descripciones más técnicas. Esto es particularmente significativo en los alimentos envasados, donde las decisiones de reformulación sopesan cada vez más la claridad de la etiqueta frente al costo y la eficiencia del procesamiento. Además, las regulaciones de cumplimiento orgánico en los Estados Unidos y Europa refuerzan esta tendencia. Estas regulaciones restringen el margen para sustituciones de ingredientes y enfatizan la importancia del abastecimiento trazable y las listas de insumos aprobados. En consecuencia, en el mercado de almidón nativo funcional, la demanda permanece anclada a iniciativas de reformulación de productos a largo plazo, en lugar de verse influenciada por tendencias estacionales pasajeras.

Almidón Nativo Funcional como Alternativa Competitiva en Costos frente a los Hidrocoloides

El interés de los compradores en los almidones nativos funcionales está en aumento, impulsado por el deseo de ingredientes que proporcionen espesamiento y textura efectivos sin los costos premium de los hidrocoloides. Esta tendencia de sustitución es más pronunciada en formulaciones con condiciones de proceso más suaves, donde el almidón nativo puede alcanzar los objetivos de textura deseados sin necesidad de modificaciones químicas. Sin embargo, este cambio no es consistente en todas las aplicaciones; por ejemplo, los sistemas ácidos, congelados o sometidos a cizallamiento muy alto siguen poniendo de manifiesto las limitaciones del rendimiento del almidón nativo. No obstante, el mercado de almidones nativos funcionales se ve impulsado a medida que los proveedores mejoran la tolerancia al proceso mediante métodos de tratamiento físico, manteniendo al mismo tiempo la esencia del posicionamiento nativo. En consecuencia, la capacidad de desarrollar productos emerge como una ventaja competitiva crucial, que rivaliza incluso con el acceso a las materias primas.

Creciente Demanda de Insumos Alimentarios No Transgénicos y Orgánicos

Una mayor demanda de grados no transgénicos y orgánicos es evidente en el mercado de almidón nativo funcional, aunque escalar la oferta para satisfacer esta demanda resulta desafiante. A partir de julio de 2024, la revisión técnica 2025 del USDA señaló que solo 123 operaciones en los Estados Unidos estaban certificadas como manipuladoras de almidón de maíz orgánico, siendo la mayoría distribuidores en lugar de productores primarios. En Europa se aplican normas regulatorias más estrictas, ya que el almidón de maíz no está reconocido como ingrediente no orgánico permitido en productos orgánicos procesados bajo el Reglamento CE 2021/1165[3]Fuente: Comisión Europea, "Producción y productos orgánicos", agriculture.ec.europa.eu. Tales regulaciones favorecen a los productores con cadenas de suministro de identidad preservada, ya sea de maíz, papa o tapioca, mientras que marginan a quienes dependen de la adquisición de materias primas en el mercado de commodities. En consecuencia, el mercado de almidón nativo funcional presenta un nivel premium diferenciado, donde la capacidad de certificar y rastrear productos tiene el mismo peso que el volumen de producción.

Crecimiento en Excipientes Naturales para Productos Farmacéuticos de Dosificación Sólida Oral

La industria farmacéutica recurre cada vez más al almidón nativo funcional, utilizándolo como aglutinante, disgregante y diluyente en la producción de formas de dosificación sólida oral. Un estudio de 2025 publicado en el Indian Journal of Natural Products and Resources destacó las propiedades fisicoquímicas y la importancia en formulación de los almidones nativos derivados de diversas fuentes botánicas para aplicaciones farmacéuticas. Otro estudio de 2025 en ScienceDirect reveló que los excipientes coprocesados a base de almidón de arroz mejoran la compresión directa y la administración dirigida al colon. Estos hallazgos elevan la percepción del almidón nativo en el mercado de almidón nativo funcional, llevándolo más allá de su papel tradicional como excipiente de bajo valor. La demanda de almidón nativo está aumentando, particularmente en regiones que experimentan un auge en la fabricación de medicamentos genéricos. En este contexto, los compradores están interesados en obtener materiales de origen natural que cumplan con los estándares de calidad establecidos, como el Codex CXS 77-1981.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de materias primas en el suministro de maíz, papa, tapioca y trigo | -0.9% | Global, más aguda en América del Norte, Europa y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Sensibilidad a la humedad y vida útil en entornos de distribución de alta humedad | -0.5% | Núcleo de Asia-Pacífico, con extensión a Medio Oriente y África | Mediano plazo (2-4 años) |

| Brecha de funcionalidad frente a almidones modificados en procesamiento de alta tensión | -0.7% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cuellos de botella en certificación para grados orgánicos, no transgénicos y de identidad preservada | -0.4% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Materias Primas en el Suministro de Maíz, Papa, Tapioca y Trigo

La volatilidad de las materias primas continúa desafiando al mercado de almidón nativo funcional. Los precios del almidón están fuertemente influenciados por las condiciones agrícolas, la dinámica comercial y los requisitos de certificación. La información disponible destaca una oferta ajustada de tapioca y almidón de papa orgánico. Incluso con el aumento de las áreas sembradas, la disponibilidad de grados premium sigue siendo un desafío. Factores como la certificación de procesadores, la preservación de identidad y los impactos relacionados con el clima pueden restringir el suministro utilizable, a pesar de un aumento general en la producción de cultivos. En consecuencia, el mercado enfrenta presiones sobre los márgenes. Si bien los suministros convencionales pueden parecer suficientes, las restricciones en los grados certificados o específicos para aplicaciones se hacen evidentes. Como resultado, las estrategias de adquisición, las estructuras contractuales y la diversificación de fuentes toman precedencia en la toma de decisiones de los proveedores.

Sensibilidad a la Humedad y Vida Útil en Entornos de Distribución de Alta Humedad

En las regiones húmedas, los desafíos de manipulación afectan al mercado de almidón nativo funcional. Durante el envío y el almacenamiento, el almidón en polvo es propenso a absorber humedad. Una vez que la humedad penetra, el almidón puede apelmazarse, perder viscosidad o volverse más susceptible a la degradación microbiana, todo antes de llegar al procesador. Esta preocupación es particularmente pronunciada en el Sudeste Asiático, África Occidental y otras áreas tropicales, donde el control de la humedad suele ser inconsistente. Como resultado, las empresas en el mercado de almidón nativo funcional tienden hacia suministros locales, invierten en envases con barrera de humedad o exploran métodos de entrega alternativos. Estos ajustes se realizan con miras a mercados de rápido crecimiento, aunque sensibles al clima. Además, si bien las empresas se esfuerzan por cumplir con los estándares de seguridad alimentaria, los costos adicionales de documentación y envasado no mitigan completamente los riesgos físicos asociados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: El Maíz Domina, la Tapioca Gana Terreno a través de la Funcionalidad de Etiqueta Limpia

En 2025, el maíz dominó el mercado de Almidón Nativo Funcional, capturando una participación sustancial del 76,2%. Esta dominancia se atribuye en gran medida a la extensa infraestructura de molienda húmeda de América del Norte y China, y a las ventajas de costo que el maíz ofrece tanto a los sectores alimentario como industrial. Sin embargo, existe una advertencia: el USDA destacó que en 2024, un asombroso 94% del maíz de los Estados Unidos era genéticamente modificado. Esta prevalencia complica la adquisición de identidad preservada, especialmente para las iniciativas orgánicas y no transgénicas. Tales complejidades son significativas; los compradores en los sectores alimentario premium y farmacéutico priorizan la trazabilidad consistente sobre la mera abundancia de cultivos. Si bien el maíz ancla firmemente la demanda convencional en el mercado de Almidón Nativo Funcional, su rigidez se hace evidente bajo normas de certificación estrictas.

La tapioca está preparada para superar a sus competidores, con una proyección de crecimiento robusto a una CAGR del 5,5% de 2026 a 2031, convirtiéndola en la fuente de más rápido crecimiento en el ámbito del Almidón Nativo Funcional. Su creciente popularidad puede atribuirse a su sabor neutro, la claridad en las pastas y una postura más limpia de no transgénico, lo que la convierte en una opción perfecta para salsas premium, alimentos de origen vegetal y otros artículos sensibles a la etiqueta. La producción de yuca de Tailandia aumentó a 24,98 millones de toneladas en la temporada 2024/2025, frente a los 21,82 millones de toneladas de la temporada 2023/2024. Este incremento proporciona a la región abundante materia prima para expandir las capacidades de almidón de tapioca e impulsar los suministros de exportación. Además, la tapioca evita los desafíos de adquisición de cultivos genéticamente modificados que enfrenta el maíz, simplificando la certificación para numerosos compradores. Como resultado, si bien la presencia actual de la tapioca en el mercado es pequeña en comparación con el maíz, ostenta una posición estratégicamente ventajosa en las iniciativas no transgénicas y de etiqueta limpia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: El Polvo Está Consolidado, el Formato Líquido se Acelera en los Canales Industriales

En 2025, el polvo representó el 74,2% del mercado de Almidón Nativo Funcional. Su supremacía se deriva de ventajas como una vida útil más larga, facilidad de transporte y compatibilidad con los sistemas de mezcla en seco prevalentes en los sectores alimentario y farmacéutico. Las líneas de producción suelen favorecer los insumos en polvo de flujo libre, lo que hace que las transiciones a formas líquidas sean desafiantes y costosas a menos que se evidencien beneficios claros. Además, la practicidad del polvo brilla en la distribución amplia, atendiendo a numerosos clientes pequeños y medianos con sistemas de manejo estándar. Por lo tanto, en el ámbito del Almidón Nativo Funcional, el polvo se erige como líder estructural, no simplemente como una opción predeterminada.

El líquido, por otro lado, está preparado para crecer a una CAGR del 5,1% de 2026 a 2031, emergiendo como la variante de más rápido crecimiento en el mercado de Almidón Nativo Funcional. Su crecimiento es particularmente pronunciado en los sectores de papel, cartón y recubrimientos, donde la dispensación continua se alinea perfectamente con las líneas de producción industrial, superando a los sistemas de insumos secos. La transición de envasado en curso en Europa es fundamental, ya que los sistemas de barrera a base de almidón están ganando terreno, especialmente con el alejamiento de los recubrimientos a base de PFAS bajo el Reglamento (UE) 2025/40. En estos contextos, las dispersiones líquidas se integran perfectamente en los procesos de recubrimiento, mejorando el rendimiento. Este panorama revela una divergencia en el mercado de Almidón Nativo Funcional: mientras el polvo mantiene su amplio liderazgo, el líquido está cosechando recompensas significativas, especialmente en aplicaciones de envasado industrial.

Por Funcionalidad: El Espesante Sigue Siendo el Ancla, el Estabilizante Escala Rápidamente

En 2025, el espesante reclamó una participación dominante del 43,2% del mercado de almidón nativo funcional, subrayando su estatus como el segmento de funcionalidad líder. Esta prominencia está arraigada en la aplicación tradicional del almidón nativo en una variedad de productos, incluidas sopas, salsas, aderezos, productos lácteos y carnes procesadas, donde lograr la viscosidad adecuada es primordial. El almidón nativo ha consolidado su posición en estas aplicaciones gracias a su capacidad de cumplir los objetivos de textura de manera rentable y con un etiquetado familiar. Además, el segmento de espesante goza de un amplio patrocinio, con tanto grandes procesadores como fabricantes regionales más pequeños que dependen de su funcionalidad en sus operaciones diarias. Por lo tanto, en el mercado de almidón nativo funcional, el espesante sirve como la aplicación fundamental, permitiendo a muchos proveedores escalar y optimizar el uso de sus plantas.

El estabilizante está preparado para alcanzar una CAGR del 5,1% de 2026 a 2031, emergiendo como el segmento de funcionalidad de más rápido crecimiento en el mercado de almidón nativo funcional. Esta trayectoria de crecimiento está respaldada por un cambio hacia formulaciones de etiqueta más limpia y avances en almidones tratados físicamente, que exhiben una mayor integridad estructural durante el procesamiento y el almacenamiento. La información de los actores de la industria destaca un aumento en las innovaciones de productos enfocadas en mejorar la estabilidad granular y la retención de viscosidad sin modificaciones químicas, lo que indica una dirección clara para las inversiones técnicas. Un testimonio de esta tendencia es la gama Synergie A de Ulrick & Short en 2025, diseñada específicamente para reforzar la estabilidad del almidón nativo en aplicaciones de cocción intensiva. En consecuencia, el mercado de almidón nativo funcional está evolucionando, transitando desde su papel fundamental de espesante hacia el desempeño de funciones de estabilidad más sofisticadas que anteriormente eran difíciles de lograr para los productos nativos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Alimentos y Bebidas Lideran, los Productos Farmacéuticos se Aceleran

En 2025, alimentos y bebidas comandó una participación dominante del 57,2% del mercado de almidón nativo funcional. La prominencia de este sector se deriva de su extensa aplicación en panadería, lácteos, salsas, confitería y alimentos de origen vegetal, donde el almidón desempeña un papel fundamental en la mejora de la textura, la retención de agua y el aseguramiento de un procesamiento consistente. Dada la vastedad de esta base de aplicaciones, está preparada para seguir siendo un punto focal, incluso a medida que los usos emergentes se aceleran. Además, las actividades de reformulación en curso subrayan una demanda constante, ya que los fabricantes de alimentos buscan ingredientes que equilibren la simplicidad de la etiqueta, la rentabilidad y el rendimiento confiable de la planta. Por lo tanto, en el ámbito del almidón nativo funcional, alimentos y bebidas se destacan como el principal centro de demanda, gracias a su combinación de volumen, consumo consistente y amplia gama de productos.

Los productos farmacéuticos están preparados para crecer a una CAGR robusta del 5,7% de 2026 a 2031, emergiendo como el segmento de más rápido crecimiento en el mercado de almidón nativo funcional. Este aumento se atribuye a la creciente producción de formas de dosificación sólida oral genéricas en naciones como India, Indonesia, Egipto y Arabia Saudita, donde la fabricación de tabletas está escalando. El almidón nativo se integra perfectamente en estos procesos como aglutinante, diluyente y disgregante. Además, su perfil, derivado de fuentes naturales, se alinea con los estándares regulatorios, particularmente bajo los parámetros de calidad del Codex. Un estudio de 2025 publicado en el Research Journal of Pharmacy and Technology destacó que el almidón de papa no solo cumplió sino que superó las métricas de dureza y disgregación para formulaciones de tabletas de compresión directa. Esto posiciona al mercado de almidón nativo funcional como no solo dependiente de los alimentos, sino también respaldado por un sector farmacéutico en rápida expansión.

Análisis Geográfico

En 2025, la región de Asia-Pacífico dominó el mercado de almidón nativo funcional, representando el 34,9% de la participación de mercado. La fortaleza de la región radica en sus ricos recursos de materias primas y una diversa industria de procesamiento de alimentos, especialmente en el cultivo de yuca y el procesamiento de tapioca en Tailandia, Vietnam e Indonesia. Para el período 2024/2025, Tailandia produjo 24,98 millones de toneladas de yuca, reforzando tanto su producción local de almidón como el suministro regional más amplio. El sector de procesamiento de alimentos premium en expansión de China consolida aún más el dominio de la región, ya que busca cada vez más apoyo de formulación localizado. Destacando esta tendencia, Roquette inauguró su Centro Piloto de Almidón y Poliol en Lianyungang en marzo de 2026, subrayando el compromiso de los principales proveedores con el desarrollo de aplicaciones regionales cerca de los centros de demanda.

Entre 2026 y 2031, Medio Oriente y África están preparados para liderar con una CAGR proyectada del 6,2% en el mercado de almidón nativo funcional. Este crecimiento está impulsado por el aumento del consumo de alimentos procesados, la urbanización y la expansión del sector alimentario conforme a las normas halal en países como Egipto, Arabia Saudita y Nigeria. Además, la importancia de la región se subraya por su creciente demanda farmacéutica, con la producción de tabletas y las cadenas de suministro de medicamentos genéricos en aumento. Sin embargo, desafíos como el control de la humedad, la dependencia de suministros importados y los estrictos requisitos de trazabilidad representan obstáculos para una mayor penetración del mercado.

Si bien América del Norte y Europa son actores establecidos en el mercado de almidón nativo funcional, sus roles son estratégicamente fundamentales. En América del Norte, el énfasis en el abastecimiento no transgénico y orgánico subraya la importancia de la trazabilidad en el desarrollo de productos premium. Mientras tanto, Europa está impulsando una nueva demanda industrial, particularmente con recubrimientos de papel y cartón libres de PFAS, en línea con el Reglamento (UE) 2025/40. América del Sur, aunque menos detallada en el contenido disponible en comparación con Asia-Pacífico o Europa, sigue siendo significativa como centro de suministro centrado en la yuca y un centro regional de procesamiento de alimentos. En conjunto, el panorama del mercado de almidón nativo funcional revela una clara división geográfica: Asia-Pacífico lidera en escala, Medio Oriente supera en crecimiento, y América del Norte y Europa establecen los estándares de referencia para normas, certificaciones y aplicaciones industriales.

Panorama Competitivo

El mercado de almidón nativo funcional está liderado por un pequeño grupo de empresas globales de agronegocios e ingredientes especializados, pero aún deja espacio para proveedores regionales con un fuerte abastecimiento local o enfoque en aplicaciones. Cargill, Archer Daniels Midland, Ingredion, Roquette, AGRANA, Emsland Group, Avebe, Thai Wah y Sanstar operan en diferentes bases de fuentes, usos finales y fortalezas regionales. Los gigantes de la industria aprovechan su escala en la molienda húmeda y las relaciones globales con los clientes, atendiendo a clientes de los sectores alimentario, farmacéutico e industrial a través de una red de suministro unificada. Mientras tanto, los especialistas regionales se labran su nicho proporcionando acceso a materias primas locales, respuestas comerciales ágiles y portafolios enfocados en áreas como papa, tapioca, maíz no transgénico o grados farmacéuticos. Esta dinámica mantiene competitivo al mercado de almidón nativo funcional, incluso cuando las multinacionales líderes dirigen la trayectoria más amplia de inversión y desarrollo de productos.

En un movimiento estratégico significativo, Ingredion anunció su adquisición en efectivo de Tate & Lyle en junio de 2026, valorada en 5,0 mil millones de USD. Una vez completada, esta operación promete amalgamar capacidades en almidón, texturizantes, reducción de azúcar, mejora del paladar y fortificación, ampliando así el alcance de Ingredion en ingredientes especializados. Roquette, por su parte, inauguró su Centro Piloto de Almidón y Poliol en Lianyungang en marzo de 2026, subrayando su compromiso con el desarrollo localizado y el soporte a escala piloto para clientes regionales. Tales maniobras destacan que la competencia en el mercado de almidón nativo funcional trasciende el mero volumen de commodities, adentrándose en la destreza de formulación, la agilidad en aplicaciones y los servicios técnicos premium.

La dinámica del nivel medio juega un papel fundamental en el mercado de almidón nativo funcional. Proveedores como AGRANA, Emsland, Avebe, Thai Wah y Sanstar trazan caminos competitivos únicos. Las entidades europeas se inclinan hacia almidones tratados físicamente y ofrecen un sólido soporte técnico. En contraste, los proveedores asiáticos capitalizan su proximidad a las fuentes de yuca o maíz, asegurando una economía de entrega confiable. Los lanzamientos de Roquette de AMYSTA L 123 en octubre de 2025 y ST 305 en abril de 2025, ambos dirigidos al mercado de cosméticos, ilustran aún más el cambio de la industria. Los productores no solo están confinando el almidón nativo a los ámbitos tradicionales, sino que están expandiendo su presencia hacia sistemas alimentarios de etiqueta amigable y diversas aplicaciones no alimentarias. En consecuencia, el liderazgo del mercado depende de una combinación de dominio de materias primas, profundidad de certificación, experiencia en procesos y la habilidad para adaptar los almidones nativos a aplicaciones específicas.

Líderes de la Industria de Almidón Nativo Funcional

-

Cargill, Incorporated

-

Archer Daniels Midland Company

-

Ingredion Incorporated

-

Tate and Lyle PLC

-

Roquette Frères

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Ingredion Incorporated anunció una adquisición recomendada en efectivo de Tate & Lyle PLC por aproximadamente 3,6 mil millones de USD en efectivo, lo que implica un valor empresarial total de aproximadamente 5,0 mil millones de USD.

- Marzo de 2026: Roquette inauguró su nuevo Centro Piloto de Almidón y Poliol en la instalación de Lianyungang, China, con una extensión de más de 1.000 metros cuadrados. La inversión, iniciada a finales de 2024, integra análisis fisicoquímico, investigación a escala de laboratorio y transformación industrial a escala piloto en una plataforma unificada para el sector del almidón y el poliol, diseñada para acelerar los ciclos de desarrollo y mejorar la capacidad de respuesta a las necesidades de formulación de clientes chinos y regionales.

- Octubre de 2025: Roquette lanzó AMYSTA L 123, el primer producto de su gama de almidones de etiqueta amigable AMYSTA, desarrollado mediante un proceso patentado sin uso de enzimas ni productos químicos. El almidón de guisante térmicamente soluble es adecuado para mezclas secas, bebidas listas para mezclar y sistemas de condimentos, ampliando las opciones de almidón de etiqueta limpia para los fabricantes de alimentos que apuntan a categorías de base vegetal y posicionadas en la simplicidad. El producto fue anunciado en octubre de 2025.

- Abril de 2025: Roquette Beauté lanzó ST 305 (INCI Amilopectina) en In-Cosmetics Global 2025 en Ámsterdam (8-10 de abril de 2025). El ingrediente en polvo a base de amilopectina ofrece una alternativa a los polvos minerales y sintéticos para aplicaciones de maquillaje, cuidado de la piel y cuidado del cabello, y fue preseleccionado para el Premio al Mejor Ingrediente de la Zona de Innovación de In-Cosmetics Global 2025 en la Categoría Funcional.

Alcance del Informe Global del Mercado de Almidón Nativo Funcional

| Maíz |

| Trigo |

| Papa |

| Tapioca |

| Otros |

| Polvo |

| Líquido |

| Espesante |

| Estabilizante |

| Gelificante |

| Emulsionante |

| Otros (Si Aplica) |

| Alimentos y Bebidas |

| Farmacéutico |

| Cuidado Personal y Cosméticos |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Bélgica | |

| Suecia | |

| Polonia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Perú | |

| Resto de América del Sur | |

| Medio Oriente y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Marruecos | |

| Nigeria | |

| Egipto | |

| Resto de Medio Oriente y África |

| Por Fuente | Maíz | |

| Trigo | ||

| Papa | ||

| Tapioca | ||

| Otros | ||

| Por Forma | Polvo | |

| Líquido | ||

| Por Funcionalidad | Espesante | |

| Estabilizante | ||

| Gelificante | ||

| Emulsionante | ||

| Otros (Si Aplica) | ||

| Por Aplicación | Alimentos y Bebidas | |

| Farmacéutico | ||

| Cuidado Personal y Cosméticos | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Bélgica | ||

| Suecia | ||

| Polonia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Perú | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Marruecos | ||

| Nigeria | ||

| Egipto | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva para 2031 de la demanda de almidón nativo funcional?

Se prevé que el mercado de almidón nativo funcional alcance 5,1 mil millones de USD en 2031 desde 4,0 mil millones de USD en 2026, expandiéndose a una CAGR del 5,8% durante 2026-2031.

¿Qué tipo de fuente lidera la generación de ingresos actual?

El maíz lideró con una participación del 76,2% en 2025, respaldado por una gran infraestructura de molienda húmeda y un uso amplio en aplicaciones alimentarias e industriales.

¿Qué aplicación está creciendo más rápido hasta 2031?

Los productos farmacéuticos son la aplicación de más rápido crecimiento, con una CAGR proyectada del 5,7% durante 2026-2031, impulsada por la producción de dosificación sólida oral en mercados emergentes.

¿Por qué Asia-Pacífico es el principal clúster regional?

Asia-Pacífico tuvo una participación del 34,9% en 2025 porque combina profundidad de suministro de yuca, fortaleza en el procesamiento de tapioca y una gran base de fabricación de alimentos.

Última actualización de la página el: