Größe und Marktanteil des indischen Marktes für Stärke und Stärkederivate

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

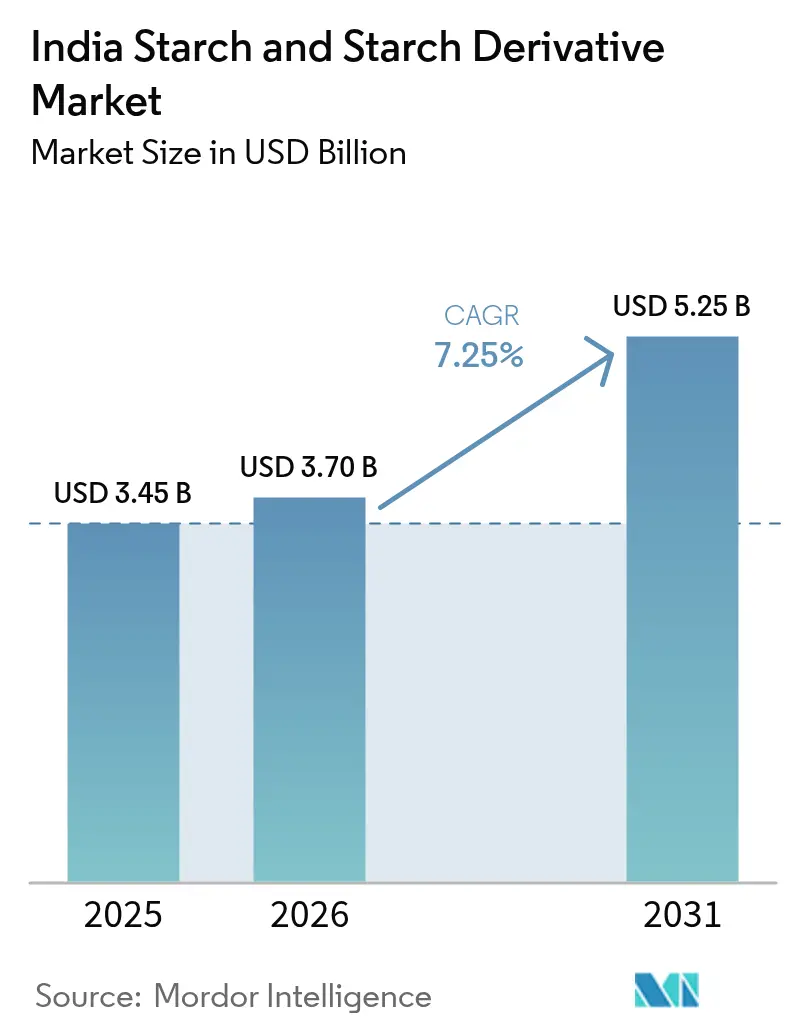

| Marktgröße im Basisjahr (2025) | 3.45 Milliarden US-Dollar |

| Marktgröße (2026) | 3.7 Milliarden US-Dollar |

| Marktgröße (2031) | 5.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.25% CAGR |

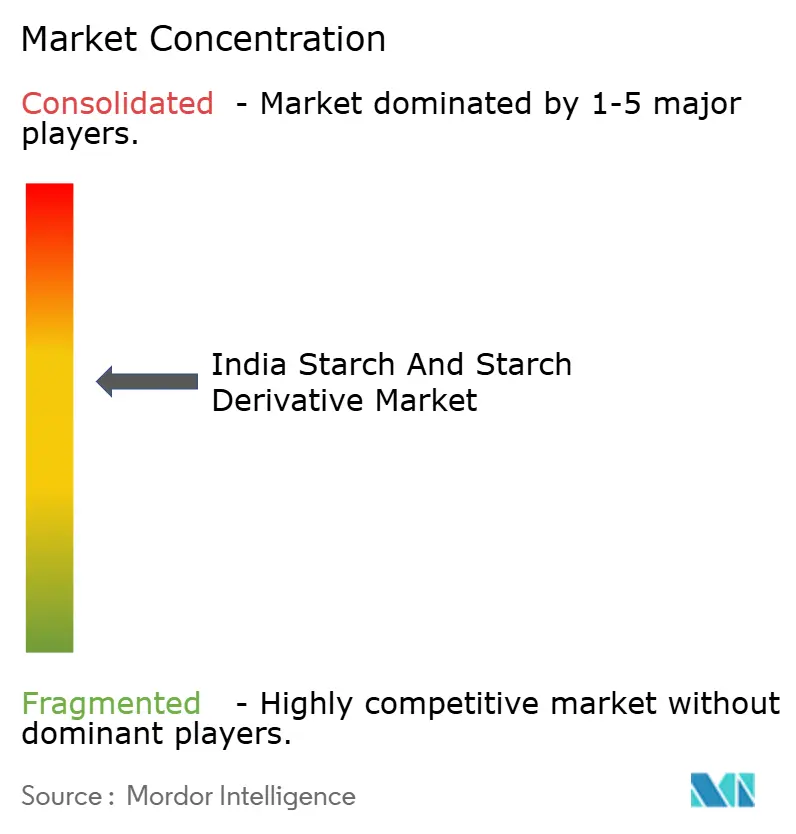

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für Stärke und Stärkederivate von Mordor Intelligence

Die Größe des indischen Marktes für Stärke und Stärkederivate wurde im Jahr 2025 auf 3,45 Milliarden USD geschätzt und soll von 3,7 Milliarden USD im Jahr 2026 auf 5,25 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,25 % während des Prognosezeitraums (2026–2031). Das Wachstum resultiert aus Ethanol-Beimischungsrichtlinien, die die Maisnachfrage angekurbelt haben, der zunehmenden Einführung von Clean-Label-Modifikationsstärken in den Lebensmittel- und Getränkekategorien sowie politisch unterstützten Verlagerungen hin zu stärkebasierten Biokunststoffen infolge des Verbots von Einwegkunststoffen. Die parallele Expansion in der Pharmamittelherstellung, wo Cyclodextrine die Leistung von Arzneimittelabgabesystemen verbessern, sowie im E-Commerce-Verpackungsbereich, wo Stärkeadhäsive synthetische Klebstoffe ersetzen, stärkt die Umsatzmöglichkeiten zusätzlich. Zu den wichtigsten Einflussfaktoren zählen Indiens integrierte Maislieferkette, die vom Staat erreichte Ethanol-Beimischungsrate von 17,98 % bis Februar 2025 sowie stetige Investitionen in neue Polymilchsäure (PLA)-Projekte, die eine latente Stärkenachfrage verankern. Dennoch stellen Maispreisvolatilität, GMO-bezogene Qualitätsprüfungen und unzureichende Nassmahlkapazitäten kurzfristige Margenherausforderungen dar, was die Notwendigkeit von Rohstoffabsicherung und Prozessverbesserungen unterstreicht.

Wichtigste Erkenntnisse des Berichts

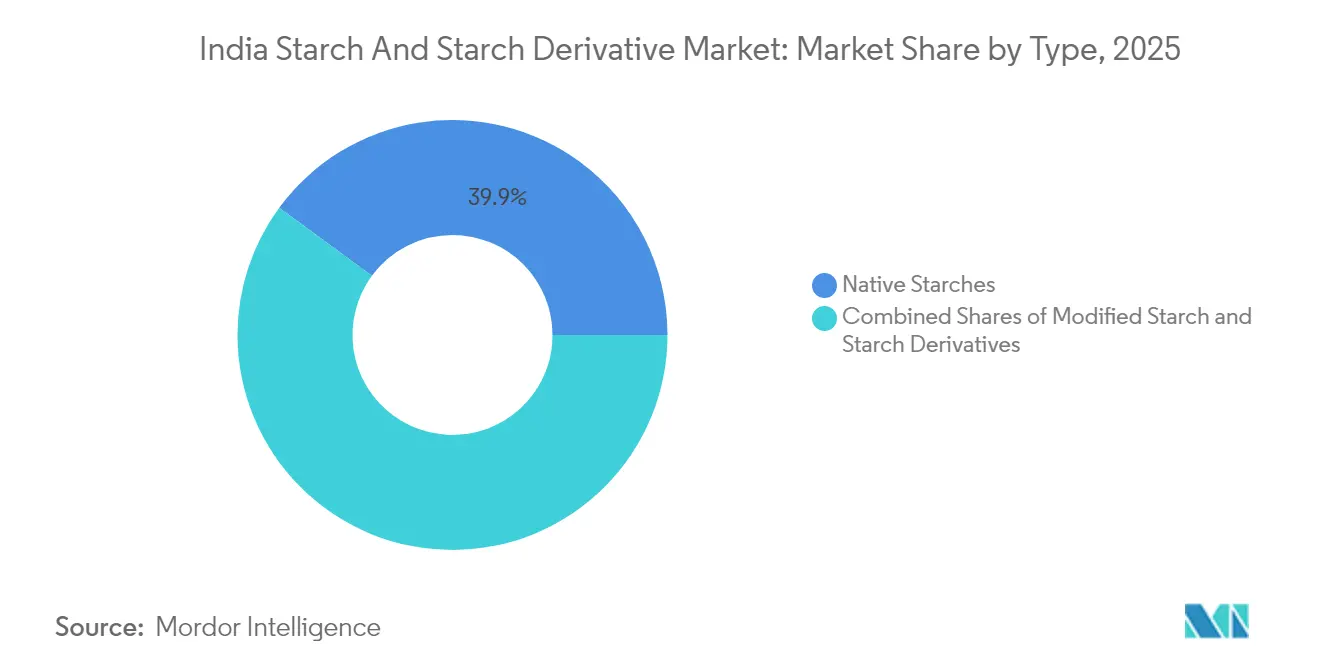

- Nach Typ führten Nativstärken mit einem Anteil von 39,92 % am indischen Markt für Stärke und Stärkederivate im Jahr 2025, während modifizierte Stärken bis 2031 voraussichtlich mit einer CAGR von 7,90 % wachsen werden.

- Nach Quelle hatte Mais im Jahr 2025 einen Anteil von 62,05 % am indischen Markt für Stärke und Stärkederivate; weizenbasierte Stärken sollen mit einer CAGR von 8,41 % expandieren.

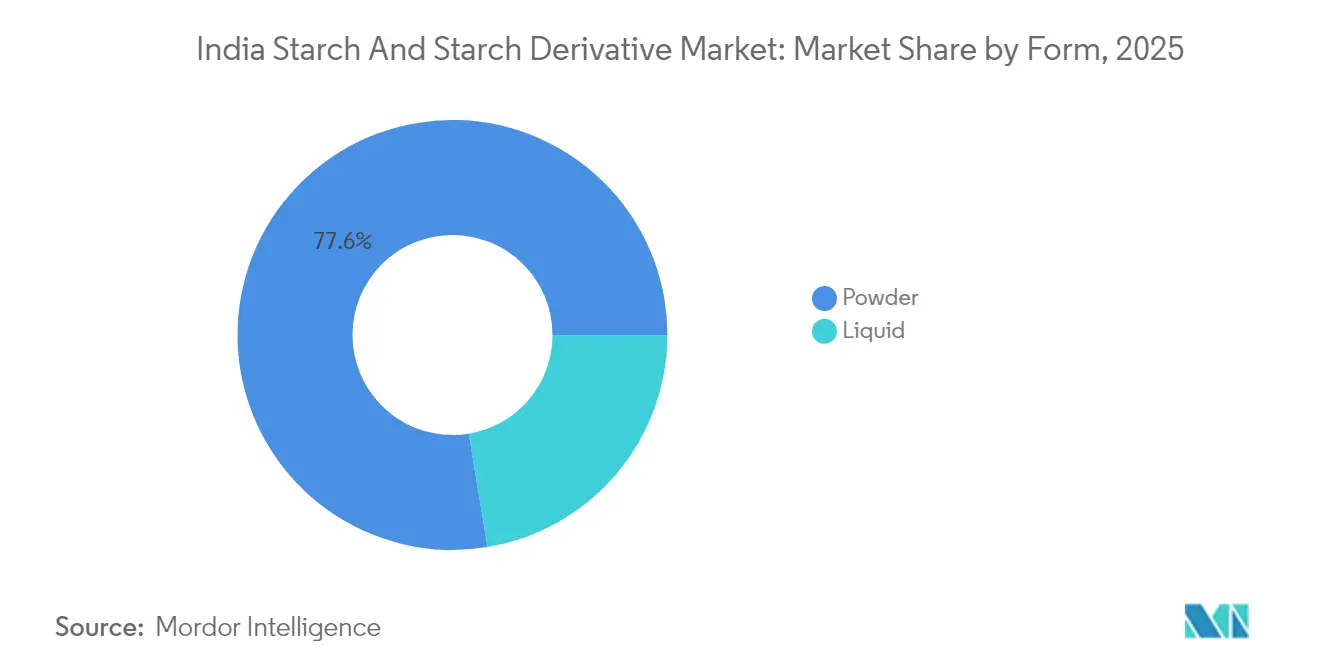

- Nach Form entfiel im Jahr 2025 ein Marktanteil von 77,61 % auf Pulver, während flüssige Stärke voraussichtlich mit einer CAGR von 4,95 % wachsen wird.

- Nach Anwendung hielten Lebensmittel und Getränke im Jahr 2025 einen Anteil von 52,94 % am indischen Markt für Stärke und Stärkederivate, während die pharmazeutische Nutzung mit einer CAGR von 8,62 % zunimmt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für Stärke und Stärkederivate

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | ~(%) Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integration der inländischen Maislieferkette | +1.2% | National, mit Schwerpunkt in Madhya Pradesh, Karnataka, Maharashtra | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach Clean-Label-Modifikationsstärken | +1.5% | Städtische Zentren, Produktionszentren für schnelldrehende Konsumgüter | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-getriebene Stärkeaufnahme in Papier und Verpackung | +1.8% | National, mit frühen Gewinnen in Delhi NCR, Mumbai, Bangalore | Kurzfristig (≤ 2 Jahre) |

| Staatlicher Ethanol-Beimischungsdruck zur Förderung von Glukosesirupen | +2.1% | National, mit Fokus auf zuckerproduzierenden Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Entstehung stärkebasierter Biokunststoffe als Ersatz für Einwegkunststoffe | +0.9% | National, mit Fokus auf regulatorische Compliance | Langfristig (≥ 4 Jahre) |

| Einführung von Cyclodextrinen in indischen pharmazeutischen Arzneimittelabgabesystemen | +0.8% | Pharmazeutische Produktionscluster in Gujarat, Hyderabad, Pune | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration der inländischen Maislieferkette

Im Jahr 2024/25 wird Indiens Maisproduktion voraussichtlich 37 Millionen Tonnen erreichen, wie vom USDA Foreign Agriculture Service berichtet [1]USDA Foreign Agriculture Service, "Produktionsvolumen von Mais in Indien", www.fas.usda.gov. Diese robuste Maisproduktion bietet Stärkeherstellern strategische Vorteile. Durch die Integration inländischer Lieferketten verringert Indien nicht nur seine Abhängigkeit von Importen, sondern gewinnt auch einen Kostenvorteil, insbesondere vor dem Hintergrund schwankender globaler Maispreise. In Indien werden etwa 14 % der Maisproduktion für die Stärkeherstellung verwendet, was eine solide Grundlage für die Expansion der Branche schafft. Dieses Segment profitiert erheblich von staatlichen Initiativen wie der Digitalen Landwirtschaftsmission, die darauf abzielt, den Agrarsektor durch Technologieintegration zu modernisieren. Darüber hinaus haben Fortschritte in der Nachernte-Infrastruktur, einschließlich Lager- und Verarbeitungsanlagen, die Lieferkette gestärkt. Diese Entwicklungen steigern nicht nur die landwirtschaftliche Produktivität, sondern positionieren auch inländische Hersteller vorteilhaft gegenüber ihren importabhängigen Konkurrenten und fördern langfristiges Wachstum in der Stärkeherstellungsbranche.

Anstieg der Nachfrage nach Clean-Label-Modifikationsstärken

In Indien verändert ein Trend hin zu Clean-Label-Produkten den Lebensmittelverarbeitungssektor, der laut dem US-Landwirtschaftsministerium bis 2025–26 einen Wert von 535 Milliarden USD erreichen soll. Städtische Verbraucher, die zunehmend gesundheitsbewusster werden, wenden sich modifizierten Stärken als natürliche Ersatzstoffe für synthetische Zusatzstoffe zu. Unternehmen priorisieren nun Clean-Label-Formulierungen und stützen sich stark auf modifizierte Stärkesysteme zur Verbesserung von Textur und Mundgefühl, so Food Ingredients First. Insbesondere vernetzte Stärken gewinnen aufgrund ihrer überlegenen Stabilität und funktionellen Vorteile in verarbeiteten Lebensmitteln an Beliebtheit und zeigen eine bessere Beständigkeit gegenüber Retrogradation und Gefrier-Tau-Herausforderungen. Lebensmittelhersteller setzen diese modifizierten Stärken nicht nur ein, um regulatorische Standards zu erfüllen, sondern auch um die Produktqualität aufrechtzuerhalten, was ein konsistentes Nachfragewachstum in den Bereichen Backwaren, Milchprodukte und Convenience-Food antreibt.

E-Commerce-getriebene Stärkeaufnahme in Papier und Verpackung

Indiens Papier- und Verpackungsindustrie erlebt einen bemerkenswerten Aufschwung, wobei die Exporte von 2015–16 bis 2021–22 um das Sechsfache gestiegen sind, was größtenteils durch den Boom im E-Commerce und den Drang nach Nachhaltigkeit angetrieben wird, wie von Invest India berichtet. Der Wellpappenbereich profitiert von der Verlagerung der Branche hin zu papierbasierter Verpackung, insbesondere durch den Wechsel von synthetischen zu stärkebasierten Klebstoffen. Cargill ist an vorderster Front und bietet modifizierte Stärken wie C☆iGum™ und C☆iBond™ an, die nicht nur die Produktionseffizienz steigern, sondern auch als umweltfreundliche Ersatzstoffe für chemische Zusatzstoffe in der Verpackung dienen, wie von Cargill hervorgehoben. Da die Branche nun 70 % Nicht-Holzfaserquellen priorisiert, besteht eine wachsende Nachfrage nach spezialisierten Stärkeanwendungen in der Papierherstellung. Da der E-Commerce weiter zunimmt und Verbraucher zunehmend nachhaltige Verpackungen bevorzugen, steigt die Nachfrage nach biobasierten Barrierebeschichtungen aus Stärke. Dieser Trend positioniert das Segment für ein robustes Wachstum während des gesamten Prognosezeitraums.

Staatlicher Ethanol-Beimischungsdruck zur Förderung von Glukosesirupen

Bis September 2024 hat Indiens Ethanol-Beimischungsprogramm seine Produktionskapazität auf 1.623 Crore Liter gesteigert, wie vom Ministerium für Erdöl und Erdgas berichtet[2]Pressinformationsbüro, "Indiens Ethanol-Initiative: Ein Weg zur Energiesicherheit", www.pib.gov.in. Das überarbeitete staatliche Ethanol-Zinszuschussschema lenkt genossenschaftliche Zuckermühlen hin zu Mehrfachrohstoffanlagen, die nun Mais und beschädigte Nahrungsgetreide nutzen. Diese Verlagerung ist ein Segen für Glukosesiruperzeuger, wie von PRS India hervorgehoben. Mit einem deutlichen Anstieg der maisbasierten Ethanolproduktion hat die Regierung reagiert, indem sie die Beschaffungspreise um 29 % erhöht hat, was den Fokus auf getreidebasiertes Ethanol lenkt und sein zuckerbasiertes Pendant in den Hintergrund drängt, so das US-Landwirtschaftsministerium. Dieser strategische Schwenk eröffnet Stärkeherstellern zwei Möglichkeiten: Sie können entweder Glukosesirup direkt an Ethanolproduzenten verkaufen oder sich auf die Herstellung von Mehrwertderivaten aus Verarbeitungsrückständen konzentrieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Maispreisvolatilität durch steigende Ethanolumlenkung | -1.8% | National, mit akuten Auswirkungen auf Verarbeitungszentren | Kurzfristig (≤ 2 Jahre) |

| Qualitätsbedenken aufgrund von Verunreinigungen mit gentechnisch veränderten Zutaten | -1.1% | National, mit strengerer Durchsetzung in exportorientierten Einheiten | Mittelfristig (2–4 Jahre) |

| Unzureichende Nassmahlwerke, die die Qualitätskonsistenz einschränken | -0.9% | Regionale Produktionscluster, insbesondere in Punjab, Gujarat | Langfristig (≥ 4 Jahre) |

| Regulatorische Unsicherheit bei der Einführung von Alternativen zu Einwegkunststoffen | -0.7% | National, mit unterschiedlicher Umsetzung auf Bundesstaatsebene | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Maispreisvolatilität durch steigende Ethanolumlenkung

Indiens Wandel vom Maisexporteur zum Nettoimporteur hat zu erheblichen Preisschwankungen geführt. Die Maispreise sind auf 27,35 USD pro Quintal gestiegen, angetrieben durch die Ethanolnachfrage, die jährlich 6–7 Millionen Tonnen verbraucht. Dieser Preisanstieg wirkt sich direkt auf die Rohstoffkosten für Stärkehersteller aus und trifft kleinere Akteure mit begrenzter Beschaffungsmacht am härtesten. Als Reaktion auf diese Herausforderungen erwägt die Regierung die Einfuhr von gentechnisch verändertem Mais zu reduzierten Zöllen, um Versorgungsengpässe zu beheben. Der Zeitplan für regulatorische Genehmigungen bleibt jedoch unklar. Unterdessen drängen Geflügelproduzenten auf zollfreie Maisimporte, was die Belastung der gesamten Lieferkette und ihre Auswirkungen auf die Wettbewerbsfähigkeit der Stärkeindustrie verdeutlicht. Da Mais 60–70 % der Produktionskosten für viele Stärkederivate ausmacht, stellt diese Volatilität erhebliche Planungshürden für Hersteller dar. Infolgedessen greifen Unternehmen entweder auf fortgeschrittene Absicherungsstrategien zurück oder geben die gestiegenen Kosten an ihre nachgelagerten Kunden weiter.

Qualitätsbedenken aufgrund von Verunreinigungen mit gentechnisch veränderten Zutaten

Trotz regulatorischer Verbote stellte die Lebensmittelsicherheits- und Standardsbehörde Indiens (FSSAI) in 32 % der von ihr getesteten Lebensmittelproben gentechnisch veränderte Zutaten fest, was Qualitätssicherungsherausforderungen für Stärkehersteller mit sich bringt, wie vom Zentrum für Wissenschaft und Umwelt berichtet[3]Zentrum für Wissenschaft und Umwelt, "Gentechnisch veränderte verarbeitete Lebensmittel in Indien", www.cdn.cseindia.org. Die Entwurfsvorschriften der FSSAI vom November 2022, wie vom US-Landwirtschaftsministerium hervorgehoben, schreiben strenge Tests und Kennzeichnungen für gentechnisch veränderte Zutaten vor, was zu erhöhten Compliance-Kosten für Hersteller führt. Während die regulatorische Unklarheit rund um Importe von gentechnisch verändertem Mais Versorgungsengpässe lindern könnte, erschwert sie die Qualitätskontrolle für Stärkeproduzenten, die auf Lebensmittelqualitätsanwendungen ausgerichtet sind. Hersteller, die auf Exporte ausgerichtet sind, sehen sich einer verstärkten Prüfung durch globale Kunden gegenüber, die eine Nicht-GVO-Zertifizierung fordern. Diese Anforderung zwingt sie, getrennte Lieferketten einzurichten und strenge Testprotokolle einzuführen. Solche strengen Qualitätssicherungsmaßnahmen erhöhen die Betriebskosten und stellen Herausforderungen für kleinere Hersteller dar, insbesondere für solche ohne fortgeschrittene Testkapazitäten. Dieses Szenario könnte zu einer Marktkonsolidierung führen, die größere Akteure mit besseren Ressourcen begünstigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Nativstärken führen trotz Wachstum bei modifizierten Stärken

Im Jahr 2025 halten Nativstärken mit einem dominanten Marktanteil von 39,92 % die Führung, indem sie Kostenvorteile und weitverbreitete Anwendungen in der Lebensmittelverarbeitung und im Industriesektor nutzen. Modifizierte Stärken sind das am schnellsten wachsende Segment und sollen bis 2031 mit einer CAGR von 7,90 % expandieren. Dieser Anstieg wird durch ihre spezialisierten Anwendungen angetrieben, die verbesserte funktionelle Eigenschaften wie verbesserte Stabilität, Texturmodifikation und die Einhaltung von Clean-Label-Standards erfordern. Stärkederivate wie Glukosesirup und Maltodextrin verzeichnen eine starke Nachfrage sowohl aus der Ethanol- als auch aus der Lebensmittelverarbeitungsindustrie. Insbesondere Glukosesirup profitiert von staatlichen Vorschriften zur Ethanol-Beimischung.

Diese Segmentdynamiken unterstreichen Indiens sich wandelnde Industrielandschaft. Während traditionelle Nativstärken ihren Platz in Textilien und Papier gefunden haben, gibt es eine bemerkenswerte Verlagerung hin zu höherwertigen modifizierten Produkten für Pharmazeutika und Speziallebensmittel. Vernetzte Stärken werden aufgrund ihrer Stabilität in verarbeiteten Lebensmitteln immer beliebter. Gleichzeitig verzeichnen Cyclodextrinderivate einen Anstieg in Anwendungen für Arzneimittelabgabesysteme, wie von RSC Pharm hervorgehoben. Obwohl hochfruktosehaltiger Maissirup (HFCS) und Dextrine Nischenmärkte bedienen, kämpfen sie mit dem Wettbewerb durch natürliche Süßungsmittel, was eine breitere Verlagerung der Verbraucher hin zu Clean-Label-Produkten widerspiegelt.

Nach Quelle: Maisdominanz mit aufkommenden Alternativen

Im Jahr 2025 macht Mais 62,05 % des Marktanteils aus, unterstützt durch Indiens Position als viertgrößter globaler Produzent nach Anbaufläche und eine robuste Nassmahlinfrastruktur, die in Gujarat, Punjab und Maharashtra konzentriert ist. Kartoffelbasierte Stärken sind das am schnellsten wachsende Segment mit einer erwarteten CAGR von 8,41 % bis 2031. Dieses Wachstum wird durch ihre überlegenen funktionellen Eigenschaften und die zunehmende Verwendung in pharmazeutischen Hilfsstoffen und Speziallebensmitteln angetrieben. Weizenbasierte Stärken verzeichnen weiterhin eine stetige Nachfrage in traditionellen Anwendungen, während Tapiokastarken spezialisierte industrielle Bedürfnisse mit spezifischen Viskositätseigenschaften bedienen.

Die Diversifizierung der Stärkequellen verdeutlicht die Bemühungen der Hersteller, Risiken zu managen und die Abhängigkeit von einzelnen Rohstoffen angesichts von Bedenken hinsichtlich der Preisvolatilität zu reduzieren. Beispielsweise betreibt Anil Limited eine der größten Maisnassmahlanlagen Indiens mit einer Kapazität von 550 Tonnen pro Tag, was die Skalenvorteile bei der Maisverarbeitung verdeutlicht. Darüber hinaus werden alternative Quellen wie Hühnerhirsestärke aufgrund ihrer Nachhaltigkeit und einzigartigen physikochemischen Eigenschaften erkundet, obwohl ihre kommerzielle Skalierbarkeit begrenzt bleibt.

Nach Form: Pulverdominanz mit Wachstum bei Flüssigformen

Im Jahr 2025 hält die Pulverform mit einem dominanten Marktanteil von 77,61 % die Führung, was eine gut etablierte Lieferkette und die Kundenpräferenz für ihre Bequemlichkeit und Lagerstabilität unterstreicht. Flüssige Stärke entwickelt sich unterdessen zum am schnellsten wachsenden Segment mit einer CAGR von 4,95 % bis 2031. Dieser Anstieg ist größtenteils auf industrielle Anwendungen zurückzuführen, die die direkte Verwendungsfreundlichkeit priorisieren, insbesondere in der Papierherstellung und bei Textilschlichtungsoperationen. Die Flüssigform vereinfacht nicht nur die Handhabung, sondern steigert auch die Prozesseffizienz in industriellen Hochvolumenumgebungen.

Anwendungsspezifische Präferenzen sind deutlich erkennbar: Pharmahersteller bevorzugen Pulverformen für ihre Präzision bei der Dosierung und strenge Qualitätskontrolle. Im Gegensatz dazu wechseln Papierhersteller zu Flüssigsystemen und nutzen die Vorteile für ihre kontinuierlichen Verarbeitungsanforderungen. Diese Verlagerung hin zu Flüssigformen ist ein Zeugnis der wachsenden Raffinesse und Automatisierung in der Industrie. Direkteinspritzsysteme, ein Merkmal dieses Trends, versprechen reduzierte Arbeitskosten und verbesserte Prozesskonsistenz. Bemerkenswert ist, dass trotz der Verlagerung der Branche hin zu Flüssigformen traditionelle Praktiken bestehen bleiben. Beispielsweise stützen sich natürliche Stärken, die bei der Textilschlichtung verwendet werden, insbesondere beim altehrwürdigen Prozess der traditionellen Sari-Herstellung, weiterhin auf vor Ort gemischte Pulverformen, um die perfekte Konzentration zu erzielen.

Nach Anwendung: Führung durch Lebensmittel und Getränke mit Wachstum im Pharmabereich

Im Jahr 2025 halten Lebensmittel- und Getränkeanwendungen mit einem dominanten Marktanteil von 52,94 % die Führung, was das robuste Wachstum des indischen verarbeiteten Lebensmittelsektors unterstreicht, der bis 2025–26 einen Wert von 535 Milliarden USD erreichen soll. Der Pharmasektor entwickelt sich unterdessen zum am schnellsten wachsenden Segment mit einer CAGR von 8,62 % bis 2031. Dieser Anstieg ist größtenteils auf Indiens Status als globale Pharmamittelherstellungsmacht und den wachsenden Trend zur Einbeziehung stärkebasierter Hilfsstoffe in Arzneimittelformulierungen zurückzuführen. Da Verbraucherpräferenzen zunehmend auf natürliche Zutaten ausgerichtet sind, verzeichnen Körperpflege- und Kosmetikanwendungen einen bemerkenswerten Aufschwung. Im Gegensatz dazu kämpft der Tierfuttersektor mit Herausforderungen, insbesondere der Volatilität der Maispreise, die erhebliche Auswirkungen auf die Wirtschaftlichkeit der Geflügelindustrie hat.

Als Spiegelbild von Indiens wachsendem Einfluss in der globalen Arzneimittelherstellung wird das Wachstum des Pharmasegments durch strategische Schritte unterstrichen, wie die Übernahme von Amishi Drugs & Chemicals durch Ingredion, die ihr Hilfsstoffportfolio stärkt. Textilapplikationen zeigen weiterhin eine konsistente Nachfrage nach Schlichtungsmitteln, obwohl sie nun mit Wettbewerbsdruck durch synthetische Alternativen konfrontiert sind. Erneuertes Wachstum in Papier- und Wellpappenanwendungen wird durch die steigende Nachfrage nach E-Commerce-Verpackungen und eine Verlagerung hin zur Nachhaltigkeit angetrieben. Diese Verlagerung begünstigt stärkebasierte Klebstoffe gegenüber ihren synthetischen Gegenstücken. Eine solche Diversifizierung über Anwendungen hinweg mindert nicht nur die Abhängigkeit des Marktes von einem einzelnen Sektor, sondern ebnet auch den Weg für spezialisierte Produktentwicklungsmöglichkeiten.

Geografische Analyse

Der indische Markt für Stärke und Stärkederivate weist starke regionale Konzentrationsmuster auf, die landwirtschaftliche Produktionszonen und Industriecluster widerspiegeln. Die nördlichen Bundesstaaten Punjab und Haryana führen bei der weizenbasierten Stärkeproduktion und nutzen die Nähe zu Getreidevorräten und eine etablierte Mahlinfrastruktur. Gujarat und Maharashtra dominieren die maisbasierte Stärkeherstellung, wobei Unternehmen wie Anil Limited großmaßstäbliche Nassmahlwerke betreiben, die sowohl den Inlands- als auch den Exportmarkt bedienen. Diese Bundesstaaten profitieren von der Hafenanbindung für Rohstoffimporte und Fertigproduktexporte, was logistische Vorteile schafft, die Marktführungspositionen unterstützen.

Die südlichen Bundesstaaten Karnataka, Andhra Pradesh und Tamil Nadu entwickeln sich zu bedeutenden Wachstumszentren, angetrieben durch expandierende pharmazeutische Produktionscluster und Lebensmittelverarbeitungsindustrien. Karnatakas Biotechnologiezentrum rund um Bangalore treibt die Nachfrage nach spezialisierten Stärkederivaten in pharmazeutischen Anwendungen an, während Andhra Pradeshs landwirtschaftliche Basis sowohl die Rohstoffversorgung als auch die Erweiterung der Verarbeitungskapazitäten unterstützt. Der Fokus der Region auf hochwertige Anwendungen schafft Möglichkeiten für die Entwicklung von Premiumprodukten und exportorientierte Fertigungsstrategien.

Östliche Bundesstaaten wie Westbengalen und Odisha stellen aufkommende Chancen dar, insbesondere in der tapiokabasierten Stärkeproduktion und traditionellen Lebensmittelanwendungen. Diese Regionen profitieren von niedrigeren Arbeitskosten und staatlichen Anreizen für die Industrieentwicklung, obwohl Infrastrukturbeschränkungen die großmaßstäbliche Fertigungsexpansion einschränken. Die geografische Diversifizierung spiegelt Indiens föderale Struktur wider, in der staatliche Richtlinien die Industrieentwicklungsmuster erheblich beeinflussen und regionale Wettbewerbsvorteile bei spezifischen Stärkeanwendungen und Derivatprodukten schaffen.

Regulatorisches Umfeld

Lebensmitteltaugliche Stärken und Stärkederivate in Indien unterliegen in erster Linie der Aufsicht der Food Safety and Standards Authority of India (FSSAI) im Rahmen der Food Safety and Standards (Food Products Standards and Food Additives) Regulations, 2011. Innerhalb dieses Rahmens müssen Stärkeprodukte, die in Lebensmitteln verwendet werden, vorgeschriebene Qualitätsparameter erfüllen (einschließlich Grenzwerten für Feuchtigkeit und Verunreinigungen). Modifizierte Stärken sind als Lebensmittelzusatzstoffe zugelassen, sofern sie der festgelegten technologischen Funktion und den geltenden Verwendungsgrenzen entsprechen, wodurch Dokumentation, Prüfung und Kennzeichnung für die Vermarktung in verschiedenen Lebensmittel- und Getränkeanwendungen zentral sind.

Handels- und Fiskalpolitik fügen für Hersteller, die Spezialderivate, Verarbeitungshilfsstoffe oder industrielle Vorprodukte importieren, eine zweite Compliance-Ebene hinzu. Im April 2026 erließ das Finanzministerium die Notification No. 14/2026-Customs, um mehrere Zollbefreiungsbekanntmachungen zu überarbeiten und zu rationalisieren. Ab dem 1. Mai 2026 richtete die DGFT-Notification No. 15/2026-27 die RoDTEP-Tabellen an den Änderungen des Customs Tariff Act im Rahmen des Finance Act, 2026 neu aus, was Unternehmen dazu veranlasst, Änderungen der Zolltariflinien zu überwachen, die die Anlandekosten und Beschaffungsentscheidungen beeinflussen können.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der Rohstoffbeschaffung, die von Mais dominiert und je nach regionaler Verfügbarkeit durch Weizen und Tapioka ergänzt wird. Anschließend folgt die Nassvermahlung (Einweichen, Mahlen, Trennung) zur Herstellung von Nativstärke und Nebenprodukten, gefolgt von Umwandlungsschritten zu Derivaten wie Flüssigglukose und Maltodextrin. Verarbeitungscluster in Bundesstaaten wie Maharashtra und Gujarat (Mais-Nassvermahlung) sowie Tamil Nadu (tapiokabezogene Verarbeitung) helfen Unternehmen dabei, in der Nähe der Produktionsstätten zu beschaffen und Skaleneffekte zu realisieren. Die nachgelagerte Nachfrage wird von Lebensmittel- und Getränkeherstellern, Pharmaformulierern, die Hilfsstoffe wie Cyclodextrine verwenden, sowie Papier- und Wellpappe-Anwendern, die stärkebasierte Klebstoffe verbrauchen, angetrieben.

Midstream-Fähigkeiten und Compliance bestimmen die realisierten Margen. Größere integrierte Akteure können konsistentere Modifikations- und Trocknungsprozesse betreiben, während kleinere Nassvermahlungsanlagen bei fortgeschrittenen Modifikationen und höherer Energieintensität Einschränkungen unterliegen. Lebensmitteltaugliche Betriebe erfordern zudem robuste Qualitätssysteme, und wenn an einem Standort mehrere Stärketypen verarbeitet werden, sind Trennungspraktiken wichtig, um Kreuzkontaminationen gemäß den FSSAI-Erwartungen zu vermeiden. Der Vertrieb besteht typischerweise aus einer Mischung von Direktlieferungen an große FMCG-, Pharma- und Papierkunden sowie Vertriebspartnern, die fragmentierte regionale Käufer bedienen. Saisonalität bei Rohstoffen und monsunbedingte Volatilität beeinflussen Beschaffungs- und Bestandsstrategien.

Wettbewerbslandschaft

Der indische Markt für Stärke und Stärkederivate weist eine moderate Konzentration auf, was auf einen ausgewogenen Wettbewerb zwischen etablierten multinationalen Akteuren und spezialisierten inländischen Herstellern hindeutet. Globale Marktführer wie Archer Daniels Midland, Cargill und Ingredion nutzen technologisches Fachwissen und integrierte Lieferketten, um hochwertige Anwendungen zu bedienen, während inländische Akteure wie Gulshan Polyols, Tirupati Starch und Sukhjit Starch durch regionales Marktwissen und Kostenvorteile wettbewerbsfähige Positionen halten.

Die Wettbewerbsintensität hat zugenommen, da Ethanol-Beimischungsrichtlinien neue Nachfragemuster schaffen und traditionelle Stärkehersteller zwingen, Produktportfolios und Lieferkettenstrategien anzupassen. Strategische Muster zeigen eine Verlagerung hin zu vertikaler Integration und anwendungsspezifischer Spezialisierung, wobei Unternehmen in nachgelagerte Verarbeitungskapazitäten investieren, um höhere Margen zu erzielen.

Gulshan Polyols' Ethanolliefervertrag im Wert von 994 Crore Rupien mit großen Ölvermarktungsunternehmen ist ein Beispiel für diesen Trend hin zu direkten industriellen Kundenbeziehungen. Die Technologieeinführung konzentriert sich auf Prozessoptimierung und Qualitätsverbesserung, wobei Unternehmen fortgeschrittene Testprotokolle implementieren, um GMO-Kontaminationsbedenken zu begegnen und Exportqualitätsstandards zu erfüllen. Chancen in weißen Flecken bestehen in Biokunststoffanwendungen und pharmazeutischen Hilfsstoffen, wo spezialisiertes technisches Fachwissen Markteintrittsbarrieren schafft und Premiumpreisstrategien unterstützt.

Marktführer der indischen Stärke- und Stärkederivatebranche

Archer Daniels Midland Company

Ingredion Incorporated

Gulshan Polyols Ltd

Tirupati Starch & Chemicals Ltd

Sukhjit Starch & Chemicals Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine erkennbare Chance ist die anhaltende Verschiebung von Rohstoff-Nativstärke hin zu höherwertigen Derivaten und anwendungsspezifischen Systemen, unterstützt durch jüngste Kapazitätserweiterungen mit Zielrichtung auf Flüssigglukose und Maltodextrin. Im Mai 2026 nahm Regaal Resources eine Erweiterung in Kishanganj, Bihar, in Betrieb, wodurch sich die Maisvermahlungskapazität auf 1.650 t/Tag verdoppelte und zusätzliche Kapazitäten für Flüssigglukose und Maltodextrinpulver entstanden. Im März 2026 nahm Gujarat Ambuja Exports Limited die kommerzielle Produktion in einer Maltodextrinanlage mit 16.000 t/Jahr in Hubli, Karnataka, auf. Diese Projekte erhöhen die inländische Verfügbarkeit wichtiger Derivate, die in verarbeiteten Lebensmitteln, Pharmahilfsstoffen und industriellen Anwendungen eingesetzt werden, und verschärfen zugleich den Wettbewerb um konstante Qualität, technischen Kundenservice und zuverlässige Lieferung.

Ein weiteres Whitespace-Feld ist die Formalisierung von hochwertigen, compliancefreundlichen Angeboten für Clean-Label- und sensible Anwendungen, bei denen Käufer strengere Spezifikationen und Rückverfolgbarkeit fordern. Die Aufsicht der FSSAI über Stärken und zugelassene Zusatzstoffe im Rahmen der Vorschriften von 2011, zusammen mit anerkannten Qualitätsspezifikationen, die im Markt referenziert werden (einschließlich BIS-Normen für native und modifizierte Stärken), unterstützt die Differenzierung durch validierte Prüfungen, Trennung und Nicht-GVO-Zusicherungen, wo dies von Kunden gefordert wird. Da Ethanol-Beimischungsprogramme und Trends zur Verpackungssubstitution die Maisallokation und den industriellen Stärkeverbrauch weiterhin verändern, werden Beschaffungsmodelle, Hedging und Multi-Rohstoff-Flexibilität zu praktischen Hebeln für Hersteller, die ihre Margen schützen und zugleich ihr Derivateportfolio erweitern möchten.

Aktuelle Branchenentwicklungen

- Juli 2026: Sukhjit Starch and Chemicals Limited erklärte, dass es der Erweiterung von Fertigprodukten mit höherer Wertschöpfung Priorität einräumt, wobei ein Endprodukt kurz vor der Inbetriebnahme steht, deren Abschluss bis zum Ende des Geschäftsjahres vorgesehen ist. Die Schwerpunktsetzung signalisiert eine Produktmix-Strategie, die auf bessere Erlöse im Vergleich zu Rohstoff-Nativstärke sowie eine stärkere Kundenbindung in nachgelagerten industriellen und Lebensmittelanwendungen abzielt.

- März 2025: Cargill eröffnete in Zusammenarbeit mit Satvik Agro Processors eine neue Maisvermahlungsanlage in Gwalior, um Vorprodukte für die Herstellung von Stärkederivaten zu liefern. Die zusätzliche Vermahlungskapazität stärkt die lokale Beschaffung und verbessert den Zugang zu Derivat-Rohstoffen für Endverbrauchssektoren wie Lebensmittelverarbeitung und Klebstoffe für Papierverpackungen.

- Dezember 2024: Ingredion führte Novation Indulge 2940 ein, eine Clean-Label-, nicht gentechnisch veränderte funktionale native Maisstärke, und erweiterte damit sein Texturierer-Portfolio für Milchprodukte, Milchalternativen und Desserts. Die Einführung unterstreicht die Verschiebung in Indien hin zu sauberer gekennzeichneten Formulierungswerkzeugen, die dennoch Verarbeitungsstabilität und die gewünschte Textur liefern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von Stärke und Stärkederivaten, die in Indien für Lebensmittel- und industrielle Anwendungen verbraucht und verkauft werden, einschließlich Nativstärke, modifizierter Stärke und wichtiger Derivatefamilien, die als Inhaltsstoffe oder Verarbeitungsvorprodukte verkauft werden.

Ausgeschlossener Umfang: Wir schließen den Wert nachgelagerter Fertigprodukte (zum Beispiel verpackte Lebensmittel, Papierprodukte und Textilien) aus und erfassen nur den Wert von Stärke- und Derivat-Inhaltsstoffen.

Übersicht der Segmentierung

- Nach Typ

- Nativstärke

- Modifizierte Stärke

- Stärkederivate

- Glukosesirup

- Hochfruktosehaltiger Maissirup (HFCS)

- Maltodextrin

- Dextrine

- Sonstige

- Nach Quelle

- Mais

- Weizen

- Tapioka

- Sonstige

- Nach Form

- Pulver

- Flüssig

- Nach Anwendung

- Lebensmittel und Getränke

- Pharmazeutika

- Körperpflege und Kosmetik

- Tierfutter

- Textilien

- Papier und Wellpappe

- Sonstige

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk-Arbeit beginnt mit der Kartierung von Nachfragesignalen für Stärke- und Derivat-Vorprodukte in Indien und dem anschließenden Aufbau einer sauberen Liste von Endverwendungen, in denen diese Materialien routinemäßig eingesetzt werden. Öffentliche Quellen wie das Ministry of Statistics and Programme Implementation (Reihen zur Industrieproduktion), das Department of Food and Public Distribution und weitere Agrarstatistiken zu Mais und Tapioka sowie die Directorate General of Commercial Intelligence and Statistics für Import- und Exporttrends helfen, den Angebots- und Handelskontext zu verankern.

Wir prüfen zudem Normen und politische Hinweise, die Mengen oder Preise verändern können, unter Verwendung von Quellen wie der Food Safety and Standards Authority of India, dem Bureau of Indian Standards und Aktualisierungen zur Ethanol-Beimischung von relevanten Regierungsstellen, bevor Unternehmensjahresberichte, Investorenpräsentationen und angesehene Presseberichterstattung einbezogen werden. Patentdatenbanken werden geprüft, um zu verstehen, in welche Richtung sich Innovationen bei modifizierter Stärke und Derivaten bewegen, und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten wird selektiv genutzt, um Umsatzmixe und Kapazitätsankündigungen zu validieren. Diese Desk-Quellen sind lediglich illustrativ, und während der Datenerhebung und Gegenprüfung werden zusätzliche öffentliche Referenzen herangezogen.

Primärinterviews und Umfragen

Primärarbeit wird genutzt, um das aus öffentlichen Daten Erarbeitete einem Stresstest zu unterziehen, insbesondere im Hinblick auf realisierte Preise, Kundenmix und die Geschwindigkeit der Substitution zwischen Produkten auf Basis von Mais, Tapioka und Weizen. Wir sprechen mit Herstellern, Vertriebshändlern und großen Endverbrauchern aus der Lebensmittelverarbeitung, Pharma, Papier und Wellpappe, Textilien, Futtermitteln und Körperpflege, damit Annahmen sowohl von der Angebots- als auch von der Nachfrageseite überprüft werden.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 14% | |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 39% | |

| Kleinere Akteure: 22% | Manager: 47% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung basiert hauptsächlich auf einem Top-down-Ansatz, bei dem die indische Nachfrage nach Stärke und Derivaten aus Indikatoren zur Endverwendungsproduktion und der Ingredienzienintensität rekonstruiert und anschließend anhand beobachteter Preisspannen in einen Wert übersetzt wird. Für jeden wichtigen Anwendungsbereich verknüpfen wir Volumina mit praktischen Treibern wie dem Wachstum der Produktion verarbeiteter Lebensmittel, Trends in der Papier- und Wellpappenproduktion, der Textilverarbeitungsaktivität, Signalen zum Einsatz pharmazeutischer Hilfsstoffe und dem Tempo der Ethanol-Beimischung, das mehr Mais in benachbarte Nachfragepools ziehen kann.

Sobald der Nachfragepool geformt ist, werden die Ergebnisse durch selektive Bottom-up-Näherungen bestätigt, etwa durch die Aggregation einer Stichprobe von Umsätzen von Herstellern und Vertriebshändlern, die Prüfung von Kapazitäts- und Auslastungsangaben aus öffentlichen Erklärungen und die Nutzung von Kanalprüfungen zur Validierung typischer ASP-Bewegungen für native versus modifizierte Stärke. Wo die direkte Sichtbarkeit begrenzt ist, etwa bei kleineren Nassvermahlungsanlagen und fragmentiertem Handel, schließen wir Lücken durch konservative Durchdringungsannahmen, die während der Gespräche validiert und anschließend anhand von Handelsströmen erneut geprüft werden.

Für die Prognose verwenden wir in der Regel Szenarioanalysen, unterstützt durch einfache Regressionsprüfungen, die das Wachstum des Stärkeverbrauchs mit einer kleinen Reihe von Treibern wie der Expansion verpackter Lebensmittel, der Industrieproduktion und der Richtung der Rohstoffpreise verbinden. Annahmen zur Substitution zwischen Quellen sowie zum Aufpreis für modifizierte Stärke und Derivate werden auf Basis dessen aktualisiert, was Befragte bei Vertragsverlängerungen und Spotkäufen berichten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Durchgänge, bei denen die Endsummen mit unabhängigen Marktsignalen verglichen werden, einschließlich Handelsrichtung, Kapazitätserweiterungen und ob implizite Werte pro Tonne für den Produktmix realistisch bleiben. Zeigt ein Teil des Modells ungewöhnliche Sprünge, überprüfen wir die Treiberreihen erneut, überarbeiten Umrechnungsfaktoren und nehmen erneut Kontakt mit ausgewählten Befragten auf, um zu bestätigen, ob eine reale Nachfrageverschiebung stattgefunden hat.

Vor der Freigabe werden Annahmen und Berechnungen von einem weiteren Analysten überprüft, damit die Eingabelogik und die Berechnungen über Anwendungen und Produkttypen hinweg konsistent bleiben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa politischen Maßnahmen mit Auswirkungen auf Ethanol, starken Rohstoffpreisänderungen oder bedeutenden Kapazitätserweiterungen. Unmittelbar vor der Lieferung wird ein letzter Aktualisierungsdurchgang abgeschlossen, damit Kunden die aktuellste Sicht erhalten, die an dieselbe wiederholbare Modellstruktur gebunden ist.

Die Größe des indischen Marktes für Stärke und Stärkederivate von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen können in diesem Bereich erheblich variieren, da die Abgrenzung leicht verschoben werden kann, insbesondere zwischen Nativstärke, modifizierter Stärke und Derivatketten wie Glukosesirupen und Spezialvorprodukten. Unterschiede zeigen sich auch, wenn eine Studie nur industrielle Anwendungen erfasst, während eine andere breitere Nachfrage nach Lebensmittelinhaltsstoffen hinzufügt oder benachbarten Süßstoffwert einbezieht.

Durch die Verfolgung von Nachfragetreibern auf Anwendungsebene und die jährliche Aktualisierung von Annahmen zu Produktmix und realisierten Preisen hält Mordor Intelligence die Gesamtgröße des indischen Marktes für Stärke und Stärkederivate an den Verbrauch auf Inhaltsstoffebene in Lebensmitteln, Pharma, Papier, Textilien, Futtermitteln und Körperpflege ausgerichtet, statt die Zahl durch den Wert nachgelagerter Fertigprodukte aufblähen zu lassen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,45 Mrd. USD (2025) | |

| Marktverlag A | 3,00 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und scheint für 2026-2032 breitere Wachstumsannahmen anzuwenden, was den impliziten Übergang 2025-2026 und den kurzfristigen Preismix für modifizierte Stärke und Derivate verschieben kann. |

| Branchenforschungsinstitut B | 6,60 Mrd. USD (2024) | Umfasst wahrscheinlich eine breitere Wertschöpfungskette, die Süßstoffe, Sirupe oder andere benachbarte Inhaltsstoffkategorien einschließen kann, was die Gesamtsumme über Stärke und Stärkederivate hinaus erhöht, die auf Inhaltsstoffebene erfasst werden. |

Betrachtet man die Spanne, ergeben sich die größeren Abweichungen vor allem aus Abgrenzungsentscheidungen, das heißt, was als Stärkederivat versus benachbarte Inhaltsstoffkategorie gezählt wird, sowie aus der Handhabung der Preisgestaltung im Basisjahr. Unser Ansatz bleibt wiederholbar, da jeder Nachfrageblock an einen sichtbaren Endverwendungsindikator und eine praktische Preislogik gebunden ist, die überprüft und an sich ändernde Marktbedingungen angepasst werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des indischen Stärke- und Derivatesektors?

Die Größe des indischen Marktes für Stärke und Stärkederivate beläuft sich im Jahr 2026 auf 3,7 Milliarden USD.

Wie schnell wird die Nachfrage bis 2031 voraussichtlich wachsen?

Der Umsatz soll mit einer CAGR von 7,25 % wachsen und bis 2031 5,25 Milliarden USD erreichen.

Welcher Produkttyp expandiert am schnellsten?

Modifizierte Stärken zeigen die stärkste Dynamik und wachsen mit einer CAGR von 7,90 % auf der Grundlage von Clean-Label- und Funktionalitätstrends.

Warum sind Maispreise für Stärkeverarbeiter entscheidend?

Mais macht etwa zwei Drittel der Umwandlungskosten aus; die Ethanolumlenkung verknappt das Angebot und drückt direkt auf die Margen.

Seite zuletzt aktualisiert am: