Formulierungszusatzstoff-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 22.95 Milliarden US-Dollar |

| Marktgröße (2031) | 30.84 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Formulierungszusatzstoff-Markt Analyse von Mordor Intelligence

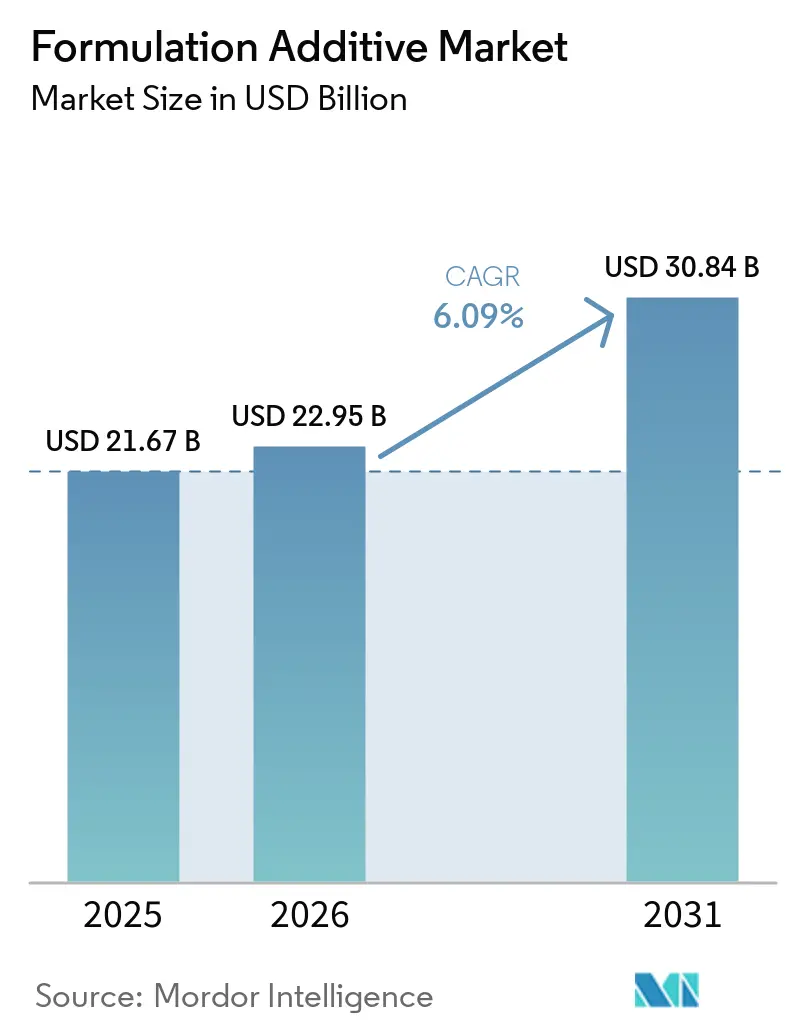

Die Größe des Formulierungszusatzstoff-Marktes wird voraussichtlich von 21,67 Milliarden USD im Jahr 2025 und 22,95 Milliarden USD im Jahr 2026 auf 30,84 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,09 % zwischen 2026 und 2031 entspricht. Die starke Nachfrage nach VOC-armen Beschichtungen, das rasche Wachstum von Produktionsstätten für Elektrofahrzeugbatterien und eine Erholung im gewerblichen Bauwesen treiben ein stetiges Mengenwachstum bei Dispergiermitteln, Rheologiemodifikatoren und Entschäumern voran. In der Elektronik- und Automobilmontagebranche wechseln Unternehmen von herkömmlichen ofengehärteten lösemittelbasierten Linien zu UV/EB-härtbaren Systemen, was zu nennenswerten Energiekosteneinsparungen und einer besseren Nutzung von Produktionsflächen führt. Mit politisch getriebenen Kapazitätserweiterungen in Indien und China festigt die Region Asien-Pazifik ihren Status als zentraler Schwerpunkt. Gleichzeitig katalysiert der Inflation Reduction Act in Nordamerika die Rückverlagerung von hochreinen Additivzwischenprodukten. Während der Wettbewerb moderat bleibt, beschleunigt der Aufstieg digitaler Formulierungswerkzeuge die Entwicklungszyklen.

Wichtigste Erkenntnisse des Berichts

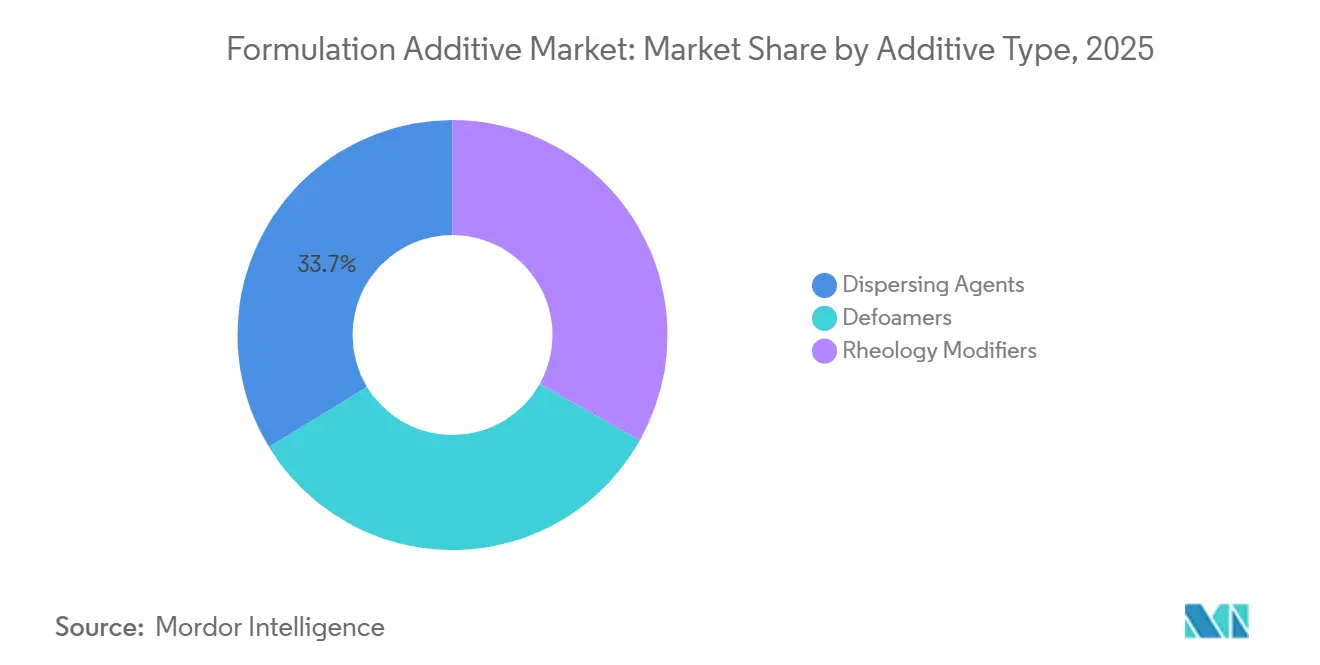

- Nach Zusatzstofftyp führten Dispergiermittel mit einem Anteil von 33,71 % am Formulierungszusatzstoff-Markt im Jahr 2025, während Rheologiemodifikatoren bis 2031 voraussichtlich mit einer CAGR von 6,61 % wachsen werden.

- Nach Endverbraucherbranche entfiel auf das Bauwesen im Jahr 2025 ein Nachfrageanteil von 28,74 %; für die Elektronikindustrie wird bis 2031 eine CAGR von 6,92 % prognostiziert, da ultraniederdielektrische Zusatzstoffe in 5G-Hardware an Bedeutung gewinnen.

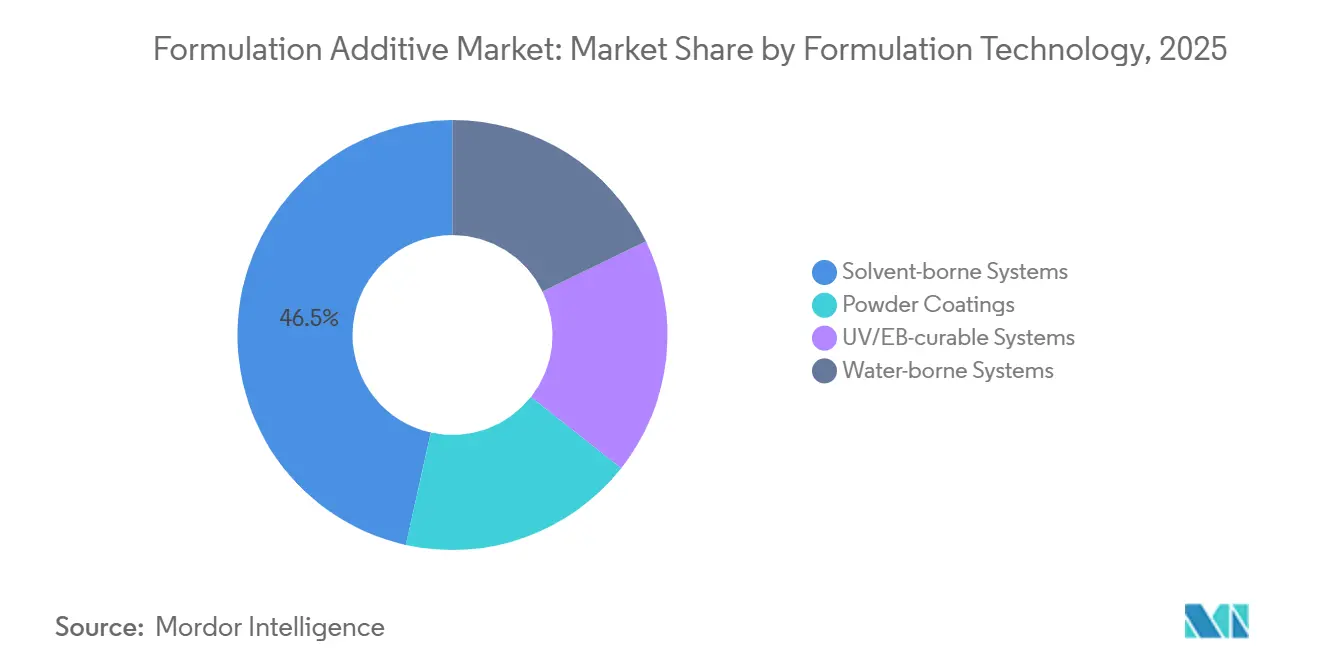

- Nach Formulierungstechnologie erzielten lösemittelbasierte Systeme im Jahr 2025 einen Umsatzanteil von 46,52 %, während UV/EB-härtbare Linien mit einer CAGR von 7,28 % stark zulegen sollen, angetrieben durch Sofortaushärtungszyklen in der Automobil- und Leiterplattenmontage.

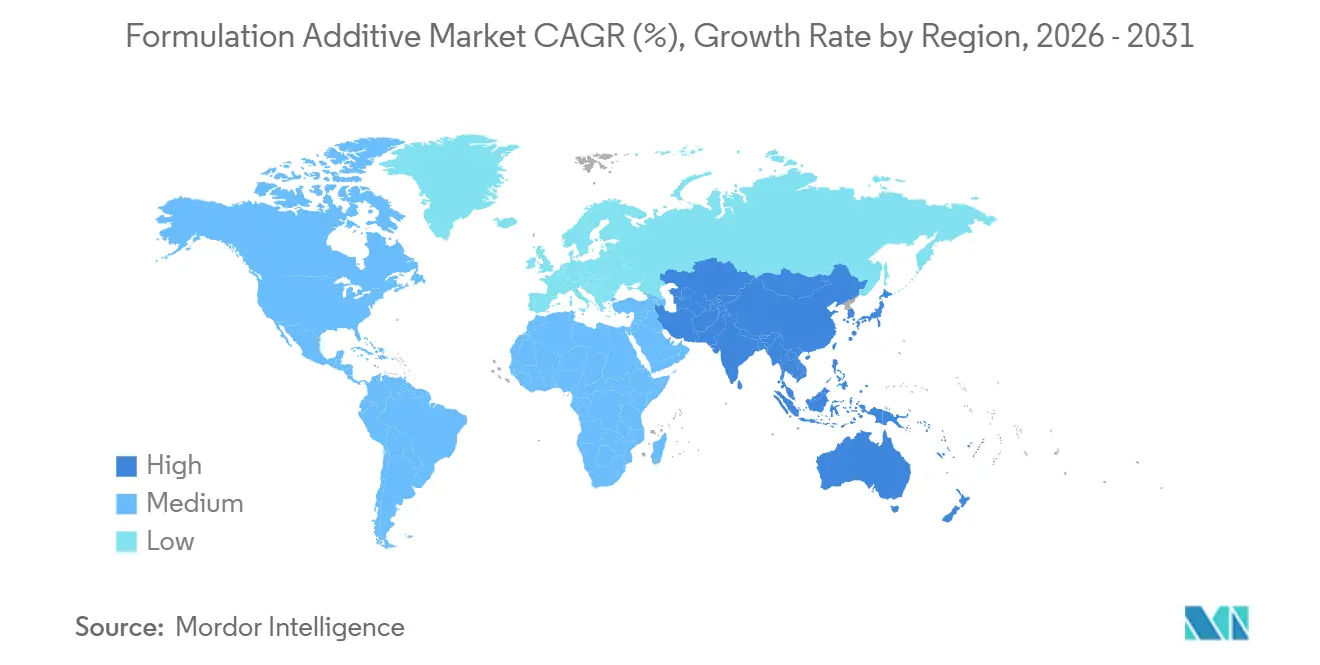

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Wertanteil von 42,23 %, und die Region wird im Prognosezeitraum voraussichtlich die höchste regionale CAGR von 6,99 % verzeichnen, unterstützt durch Investitionen in Spezialchemie-Parks in Jiangsu und Shandong.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Formulierungszusatzstoff-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachhaltigkeitsgetriebener Wechsel zu VOC-armen wasserbasierten Beschichtungen | +1.20% | Global, mit stärkster Akzeptanz in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung der Infrastrukturausgaben in Schwellenländern | +1.50% | Asien-Pazifik-Kern (Indien, Indonesien, Vietnam), Ausstrahlungseffekte auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Rasantes Wachstum von hochleistungsfähigen Leichtbauverbundwerkstoffen | +0.90% | Luft- und Raumfahrtzentren in Nordamerika und der EU, Automobil-Cluster in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| E-Mobilitätsnachfrage nach Wärmemanagementflüssigkeiten und Zusatzstoffen | +1.10% | Global, konzentriert in China, der EU und den US-amerikanischen Produktionszonen für Elektrofahrzeuge | Kurzfristig (≤ 2 Jahre) |

| OEM-Druck für sensorfreundliche ultraniederdielektrische Zusatzstoffe | +0.80% | Elektronik-Hubs in Asien-Pazifik (Taiwan, Südkorea, Japan), Automobil in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachhaltigkeitsgetriebener Wechsel zu VOC-armen wasserbasierten Beschichtungen

Seit 2020 haben wasserbasierte Beschichtungen einen bedeutenden Anteil am globalen Architekturfarbenvolumen übernommen. Diese Entwicklung steht im Einklang mit den verschärften VOC-Grenzwertvorschriften der Behörden in der Europäischen Union und in Kalifornien. Angesichts dieser Veränderungen wechseln große Hersteller von herkömmlichen Glykolethern zu biobasierten Koaleszenzmitteln und setzen zunehmend auf Assoziativverdicker. Diese Verdicker, die die Viskosität ohne organische Lösemittel aufrechterhalten, haben im Vergleich zu lösemittelbasierten Alternativen zu einer deutlichen Reduzierung der Emissionen von der Wiege bis zum Werkstor geführt. BASF hat Rheologiemodifikatoren eingeführt, die die Anti-Absackeigenschaften von Alkydharzen nachahmen und es Planern ermöglichen, LEED v4.1-Punkte zu erzielen und gleichzeitig eine hohe Anwendungsqualität zu gewährleisten. Plattformen wie Benjamin Moores Gennex mit VOC-freien Farbmitteln reduzieren den Pigmentbedarf und führen zu spürbaren Rohstoffkosteneinsparungen. Darüber hinaus ist sowohl in den Vereinigten Staaten als auch in Europa ein deutlicher Trend in der öffentlichen Beschaffung zu beobachten, der Produkte mit Umweltdeklarationen von Drittparteien bevorzugt und so den Wandel bei Infrastrukturprojekten beschleunigt.

Ausweitung der Infrastrukturausgaben in Schwellenländern

Indien strebt im Rahmen seiner Nationalen Chemikalienpolitik eine erhebliche Steigerung der inländischen Chemikalienproduktion bis 2030 an[1]Regierung von Indien, "Nationale Chemikalienpolitik 2024," chemicals.nic.in . Die Politik bietet ausländischen Investoren einen attraktiven zehnjährigen Steueraufschub in 12 ausgewählten Investitionszonen. In Indonesien setzt das Hauptstadtprojekt Nusantara einen Maßstab: Es schreibt vor, dass alle Regierungsgebäude VOC-arme Beschichtungen verwenden müssen, was die Nachfrage nach wasserbasierten Dispergiermitteln und Entschäumern steigert. Der Public Investment Fund Saudi-Arabiens investiert massiv in die Industriezone NEOM, die einen Ethylencracker umfasst, der nachgelagerte Additiveinheiten versorgen soll. Dieser strategische Schritt soll die Logistikkosten für lokale Formulierer senken. In Vietnam schreibt eine kürzliche Änderung des Baugesetzes VOC-Tests für Hochhausprojekte vor und ebnet so bis 2028 den Weg für einen profitablen Markt für konforme Zusatzstoffe. Im Jahr 2024 verpflichteten sich große multilaterale Kreditgeber zu erheblichen Mitteln für den Ausbau der südostasiatischen Infrastruktur, mit besonderem Schwerpunkt auf Vereinbarungen für grünes Bauen, was eine Präferenz für wasserbasierte und UV-härtbare Lösungen unterstreicht.

Rasantes Wachstum von hochleistungsfähigen Leichtbauverbundwerkstoffen

Von 2022 bis 2024 steigerten Automobil-Erstausrüster (OEMs) ihren Einsatz von Kohlenstofffasern in Elektrofahrzeugplattformen erheblich, was die Nachfrage nach Rheologiemodifikatoren in die Höhe trieb. Diese Modifikatoren spielen eine entscheidende Rolle bei der gleichmäßigen Verteilung von Fasern während der Harzinfusion. Die Prepreg-Verkäufe verzeichneten ein erhebliches Wachstum, unterstützt durch Luft- und Raumfahrtprogramme von Boeings 787 bis zu Airbus' A350. Dieses Wachstum wurde hauptsächlich durch Epoxidmatrizen angetrieben, die mit Flexibilisierungsmitteln verstärkt wurden und Betriebstemperaturen von bis zu 180 Grad Celsius standhalten. BMWs iFACTORY-Initiative hat sich das ehrgeizige Ziel gesetzt, bis 2028 einen erheblichen Anteil seiner Kohlenstofffasern zu recyceln. Um dieses Ziel zu erreichen, sind Dispergiermittel erforderlich, die zurückgewonnene Fasern restabilisieren und dabei ihre mechanischen Eigenschaften erhalten können. NASAs innovativer Verbundwerkstoff-Kryotank erzielte eine bemerkenswerte Reduzierung der Strukturmasse und bietet einen Kostenvorteil für Weltraumträger. Diese Entwicklung hat die Aufmerksamkeit von Additivlieferanten auf sich gezogen, die auf kryogene Harze spezialisiert sind. Im Windenergiebreich entscheiden sich Entwickler nun für 80-Meter-Rotorblätter. Diese Blätter enthalten Gelcoats, die mit UV-Absorbern und Anti-Absackmitteln verstärkt sind, um Pinholes beim vertikalen Formen zu verhindern.

E-Mobilitätsnachfrage nach Wärmemanagementflüssigkeiten und Zusatzstoffen

Seit 2022 sind die Verkäufe von Kühlmittelzusatzstoffen für Elektrofahrzeuge stark gestiegen. Dieses Wachstum ist darauf zurückzuführen, dass OEMs Flüssigkeiten suchen, die stabil zwischen -40 °C und 135 °C arbeiten und gleichzeitig die Korrosion in Aluminium-Wärmetauschern verhindern. In China legt die überarbeitete Norm GB 29743.2 einen neuen Standard fest und schreibt einen Mindestsiedepunkt von 165 °C vor. Infolgedessen greifen Formulierer zunehmend auf Polyalkylenglykol-Basisöle und Korrosionsinhibitoren zurück, die von Branchenführern BYD und CATL empfohlen werden. Castrol hat ein neues dielektrisches Kühlmittel eingeführt, das eine Durchschlagsspannung von über 50 kV aufweist. Diese Innovation unterstützt die Immersionskühlung von 800-Volt-Akkupacks und erzielt eine erhebliche Systemgewichtsreduzierung von 12 kg. Shells E-Fluids sind mit Antischaummitteln ausgestattet, die effektiv die Bildung von Blasenkeimen bei schnellen Ladewärmeströmen verhindern, selbst bei Spitzenwerten von 15 kW/m². Im Sinne der Nachhaltigkeit erproben TotalEnergies und Stellantis Additivpakete auf Rapsölbasis. Diese hochmodernen Lösungen zielen darauf ab, die Lebenszykluskohlenstoffemissionen zu senken und stehen damit im Einklang mit der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen der Europäischen Union.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile petrochemische Rohstoffpreise | -0.70% | Global, besonders ausgeprägt in importabhängigen Regionen (EU, Japan, Südkorea) | Kurzfristig (≤ 2 Jahre) |

| Strenge REACH- und TSCA-Neuregistrierungskosten | -0.50% | EU und Nordamerika, indirekte Auswirkungen auf globale Lieferketten | Mittelfristig (2–4 Jahre) |

| Zunehmende PFAS-freie Spezifikationsverbote | -0.40% | EU, Nordamerika (auf Staatsebene), zunehmend auch in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge REACH- und TSCA-Neuregistrierungskosten

Im Jahr 2025 fügte die Europäische Chemikalienagentur acht Substanzen in ihre Kandidatenliste auf. Hersteller sehen sich mit hohen Kosten für Dossiers zu Substanzen mit hohem Volumen konfrontiert, ohne die wesentlichen Genotoxizitätstests einzubeziehen. In den Vereinigten Staaten verpflichtet die Umweltschutzbehörde (EPA) Hersteller dazu, alle vier Jahre Expositionsdaten für Tausende von Chemikalien zu melden, und verhängt erhebliche Bußgelder bei Nichteinhaltung. Evonik stellte mehrere Tensid-Artikelnummern ein, nachdem interne Modelle unter Berücksichtigung künftiger Zulassungsgebühren einen negativen Kapitalwert prognostizierten. Mittelständische Unternehmen, insbesondere solche mit Produktportfolios unterhalb einer bestimmten Schwelle, sind durch diese Compliance-Kosten unverhältnismäßig stark belastet.

Zunehmende PFAS-freie Spezifikationsverbote

Der Entwurf der Europäischen Union zur PFAS-Beschränkung sieht vor, Fluortenside in Beschichtungen innerhalb von fünf Jahren zu verbieten, wobei nur Ausnahmen für wesentliche Verwendungszwecke zulässig sind. Maines LD 1537 geht noch weiter und verbietet absichtliche PFAS in den meisten Produkten, es sei denn, ihre Verwendung gilt als unvermeidbar. Infolgedessen haben mehrere führende Farbmarken ihre Premium-Außenlinien neu formuliert[2]Bundesstaat Maine, "LD 1537 PFAS-Verbot," maine.gov . Clariant hat ein PFAS-freies Netzmittel eingeführt, das die gleiche Oberflächenspannungsreduzierung wie sein Vorgänger erzielt. Es erfordert jedoch eine höhere Dosierung, was die Formulierungskosten erhöht. Angesichts zunehmender Verbote auf US-Staatsebene und der Annäherung von TSCA Abschnitt 6 an eine strengere Meldeschwelle riskieren Nachzügler bei der Compliance Lagerbestandsabschreibungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zusatzstofftyp: Dispergiermittel führen, Rheologiemodifikatoren beschleunigen

Im Jahr 2025 entfielen auf Dispergiermittel 33,71 % des Umsatzes, was ihre zentrale Rolle bei der Stabilisierung von Pigmenten und Füllstoffen in verschiedenen Systemen – einschließlich wasserbasierter, lösemittelbasierter und UV-Systeme – unterstreicht. BASFs DISPERBYK-2150, das auf einem Polyurethan-Grundgerüst basiert, reduzierte den Bedarf an TiO₂ und führte zu Kosteneffizienz bei Farbchargen.

Rheologiemodifikatoren werden im Prognosezeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,61 % wachsen, angetrieben durch die Nachfrage nach scherverdünnenden 3D-Druckmörteln und Anti-Absack-Vertikalbeschichtungen. Assoziativverdicker, die nun auch unter tropischen Bedingungen einer Viskositätsdrift widerstehen, haben die Reichweite des Formulierungszusatzstoff-Marktes über gemäßigte Zonen hinaus erweitert. Entschäumer haben einen bedeutenden Marktanteil gesichert; Evoniks silikonfreie Einführung erfüllt nicht nur die EU-Ecolabel-Standards, sondern behebt auch Kraterbildungsprobleme, die zuvor Satin-Oberflächen beeinträchtigten. Tensidbasierte Netzmittel erfüllten die strengen Ionenkontaminationsstandards der Elektronik, während eine Kombination aus Haftvermittlern, Haftpromotoren und UV-Stabilisatoren wesentliche Beiträge zu spezialisierten Nischen leistete.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Bauwesen dominiert, Elektronik wächst stark

Im Jahr 2025 entfiel auf den Bausektor ein Volumenanteil von 28,74 %, wobei Produkte wie Innengrundierungen, elastomere Außenwände und Betontrennmittel eingesetzt wurden. Diese Anwendungen treiben konsistent die Nachfrage nach Dispergiermitteln, Entschäumern und Rheologiepaketen an. Architekturfarben verwenden typischerweise ein definiertes Verhältnis von Dispergiermitteln, Entschäumern und Verdickern, was auf ein konsistentes Nachfragemuster hindeutet.

Der Elektroniksektor wird voraussichtlich den breiteren Formulierungszusatzstoff-Markt übertreffen und im Prognosezeitraum 2026–2031 mit einer CAGR von 6,92 % wachsen, angetrieben durch die Nachfrage nach ultraniederdielektrischen Zusatzstoffen in Unterfüll-, Verkapselungs- und Wärmeübergangsmaterialien. Henkels Loctite 3382-Linie mit Bornitridfüllstoffen und Aminosilan-Haftvermittlern, die den spezialisierten Wert für hochzuverlässige Montage unterstreicht, weist beeindruckende Leitfähigkeit und eine verlängerte Topfzeit auf. Die Transportbranche, die Automobil und Luft- und Raumfahrt umfasst, setzt zunehmend auf Verbundstrukturen und treibt die Nachfrage nach flexibilisierten Epoxidsystemen voran, die die Bruchzähigkeit erhöhen. Andere Sektoren, darunter Bohrflüssigkeiten für Öl und Gas, Spezialschmierstoffe und Lebensmittelqualitäts-Dosenbeschichtungen, haben sich stetig weiterentwickelt und Nischen als Reaktion auf regulatorische Anforderungen erschlossen.

Nach Formulierungstechnologie: Lösemittelbasierte Systeme dominieren, UV/EB-Systeme gewinnen an Bedeutung

Im Jahr 2025 erzielten lösemittelbasierte Linien einen Umsatzanteil von 46,52 %, wobei Marine- und Industriewartungsbeschichtungen auf hochfeste Aromaten für verbesserte chemische Beständigkeit setzten. Unterdessen werden UV/EB-härtbare Systeme im Prognosezeitraum 2026–2031 voraussichtlich mit einer CAGR von 7,28 % wachsen. Dieses Wachstum ist auf Montagebetriebe zurückzuführen, die Sofortaushärtungszyklen einsetzen, die den Bedarf an Öfen überflüssig machen und den Umlaufbestand rationalisieren.

Wasserbasierte Systeme, gestärkt durch hydrophile Polyisocyanat-Vernetzer wie Covestros Bayhydur 305, haben ihre Marktpräsenz gefestigt. Diese Vernetzer ermöglichen es Zweikomponentenbeschichtungen, mit der Leistung ihrer lösemittelbasierten Epoxid-Pendants zu konkurrieren. Pulverbeschichtungen, ein Favorit für Haushaltsgeräte und Architekturaluminium, profitieren von der Effizienz von 100 % Feststoffen bei der Overspray-Rückgewinnung. Der Markt wird durch hochfeste Hybride und plasmapolymerisierte Filme abgerundet. Innovationen wie Lambsons Esacure TZT-Fotoinitiatoren revolutionieren die UV-Härtung und erzielen größere Tiefen unter Stickstoff, wodurch frühere Dickenbeschränkungen überwunden werden. Dieser Fortschritt hat Türen für 3D-gedruckte Werkzeuganwendungen geöffnet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 entfiel auf die Region Asien-Pazifik ein Anteil von 42,23 % am globalen Umsatz, und sie wird im Prognosezeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,99 % wachsen. Indiens ehrgeiziger Chemikalien-Fahrplan und Chinas strategische Investitionen in Spezialparks in Jiangsu und Shandong sind die primären Treiber dieses Wachstums. Regionale Produzenten sind bereit, ihren Anteil am Formulierungszusatzstoff-Markt zu erhöhen, gestützt durch SABICs Investition in einen Fujian-Komplex, der nun EVA-Rohstoffe für Klebstoffzusatzstoffe nutzt. Darüber hinaus stärkt Japans Subventionsinitiative die inländische Produktion von Dispergiermitteln in Halbleiterqualität.

Nordamerika, mit einem bedeutenden Marktanteil im Jahr 2025, profitiert von der IRA-getriebenen Elektrifizierung und Dows Bio-Ethylen-Expansion in Texas. Diese Expansion spielt eine entscheidende Rolle bei der Versorgung mit kohlenstoffarmen Acrylatmonomeren, die für Rheologiemodifikatoren unerlässlich sind. Der Nearshoring-Boom in Mexiko hat zur Schaffung zahlreicher Fabrikarbeitsplätze geführt und die Nachfrage nach Konformalbeschichtungen und Wärmeübergangsmaterialien gesteigert. Diese Materialien sind stark von Tensid- und Haftvermittlerpaketen abhängig. Die Produktion von Spezialadditiven in der Region profitiert von reichlich vorhandenem Schiefergas, ein Vorteil, der Europa nicht zugutekommt, das mit Importabhängigkeit und Rohstoffvolatilität zu kämpfen hat.

Europa steuert seine Marktdynamik im Einklang mit den Fit-for-55-Zielen des EU-Grünen Deals. Diese Ziele lenken Formulierer in Richtung nachhaltiger Optionen wie wasserbasierter und UV-Systeme. Deutschland schreitet mit Dekarbonisierungszuschüssen voran, die elektrifizierte Cracker und biobasierte Pilotprojekte unterstützen und den Weg für einen Markt für Grünlabel-Zusatzstoffe ebnen. Südamerika wird durch Brasiliens Bauboom und Argentiniens aufstrebenden Lithiumsektor gestützt, wobei beide Interesse an korrosionsbeständigen Teichbeschichtungen zeigen. Unterdessen nutzen der Nahe Osten und Afrika kostengünstigen Ethan-Rohstoff, kämpfen jedoch mit fragmentierten Vorschriften, die die Einführung von Spezialqualitäten verlangsamen.

Wettbewerbslandschaft

Der Formulierungszusatzstoff-Markt ist mäßig fragmentiert. Branchenführer heben sich durch globale Anwendungslabore und modernste KI-gestützte Formulierungssoftware ab. So hat beispielsweise BASFs Formulation Advisor-Plattform die Laborzykluszeiten erheblich verkürzt, indem sie historische Rezepturanalysen für prädiktive Erkenntnisse nutzt.

Im Jahr 2025 führte Evonik TEGO Dispers 760 W ein, ein PFAS-freies Netzmittel. Dieses Produkt gewann schnell an Dynamik und erhielt frühe Designfreigaben von mehreren globalen Farbherstellern, indem es die Oberflächenspannungseigenschaften herkömmlicher Fluortenside nachahmte und dabei der Prüfung nach REACH Anhang XVII standhielt. BYK konzentriert sich auf polymere Dispergiermittel, die eine reduzierte Pigmentbeladung ermöglichen. Dieses Merkmal bietet einen bemerkenswerten Vorteil und führt zu erheblichen Rohstoffeinsparungen im begehrten Markt für Dekorativbeschichtungen.

Regionale Spezialisten florieren, indem sie schnelle Anpassung und nachhaltige Chemien betonen. So haben beispielsweise Cabots oberflächenbehandelte Ruß-Dispersionen die Dispersionszeiten verkürzt und kommen der Just-in-time-Produktion für Automobil-OEMs zugute. Arxada nutzt Chancen inmitten regulatorischer Hürden im Bereich antimikrobieller Zusatzstoffe. Gleichzeitig entwickeln Startups für computergestützte Chemie schnell Moleküle in silico und positionieren sich, um PFAS-Verbote rasch zu navigieren. Clariants jüngste Patentanmeldungen für ligninbasierte Dispergiermittel unterstreichen den zunehmenden Fokus der Branche auf biobasierte Innovationen, die mit den Scope-3-Zielen der Kunden resonieren.

Führende Unternehmen im Formulierungszusatzstoff-Markt

Dow

Evonik Industries AG

Arkema

BASF

Altana (BYK)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Evonik Coating Additives führte TEGO Dispers 695 ein, ein Hyperdispergiermittel für strahlungshärtende Druckfarben und lösemittelbasierte Polyurethan-Druckfarben. Dieser Zusatzstoff ist hochpolymer, lösemittelfrei und 100 % aktiv und kann sich leicht in verschiedenen Monomeren und organischen Lösemitteln, einschließlich Alkoholen, lösen.

- April 2025: Evonik Coating Additives, eine Tochtergesellschaft von Evonik Industries AG, entwickelte TEGO Wet 288, einen Substratbenetzungs-Formulierungszusatzstoff für wasserbasierte und strahlungsgehärtete Formulierungen. Darüber hinaus verfügt der Zusatzstoff über eine breite Lebensmittelkontaktkonformität, was ihn für Lebensmittelverpackungsanwendungen geeignet macht.

Globaler Formulierungszusatzstoff-Markt Berichtsumfang

Formulierungszusatzstoffe sind spezialisierte chemische Substanzen, die während der Herstellung hinzugefügt werden, um Verarbeitung, Leistung, Stabilität und allgemeine Funktionalität zu verbessern. Obwohl sie nicht die primären Wirkkomponenten einer Formulierung sind, spielen sie eine entscheidende Rolle dabei, sicherzustellen, dass das Endprodukt die erforderlichen Qualitäts- und Anwendungsstandards erfüllt.

Der Formulierungszusatzstoff-Markt ist nach Zusatzstofftyp, Endverbraucherbranche, Formulierungstechnologie und Geografie segmentiert. Nach Zusatzstofftyp ist der Markt in Entschäumer, Rheologiemodifikatoren und Dispergiermittel unterteilt. Nach Endverbraucherbranche ist der Markt in Bauwesen, Transport, Automobil, Öl und Gas, Lebensmittel und Getränke, Elektronik und sonstige Endverbraucherbranchen unterteilt. Nach Formulierungstechnologie ist der Markt in wasserbasierte Systeme, lösemittelbasierte Systeme, Pulverbeschichtungen und UV/EB-härtbare Systeme unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Formulierungszusatzstoffe in 15 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Entschäumer |

| Rheologiemodifikatoren |

| Dispergiermittel |

| Bauwesen |

| Transport |

| Automobil |

| Öl und Gas |

| Lebensmittel und Getränke |

| Elektronik |

| Sonstige Endverbraucherbranchen |

| Wasserbasierte Systeme |

| Lösemittelbasierte Systeme |

| Pulverbeschichtungen |

| UV/EB-härtbare Systeme |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Zusatzstofftyp | Entschäumer | |

| Rheologiemodifikatoren | ||

| Dispergiermittel | ||

| Nach Endverbraucherbranche | Bauwesen | |

| Transport | ||

| Automobil | ||

| Öl und Gas | ||

| Lebensmittel und Getränke | ||

| Elektronik | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Formulierungstechnologie | Wasserbasierte Systeme | |

| Lösemittelbasierte Systeme | ||

| Pulverbeschichtungen | ||

| UV/EB-härtbare Systeme | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach Formulierungszusatzstoffen bis 2031 sein?

Die Größe des Formulierungszusatzstoff-Marktes beträgt im Jahr 2026 22,95 Milliarden USD und wird bis 2031 voraussichtlich 30,84 Milliarden USD bei einer CAGR von 6,09 % erreichen.

Welcher Zusatzstofftyp erzielt heute den höchsten Umsatz?

Dispergiermittel hatten im Jahr 2025 mit 33,71 % den größten Anteil am Umsatz unter allen Zusatzstoffkategorien.

Welcher Endverbrauchssektor wächst am schnellsten?

Für die Elektronikindustrie wird bis 2031 eine CAGR von 6,92 % prognostiziert, da 5G und hochdichte Verpackungen die Anforderungen an Reinheit und Dielektrizität erhöhen.

Warum gewinnen UV/EB-härtbare Formulierungen an Beliebtheit?

Sie bieten Sofortaushärtung, reduzieren den Aushärtungsenergiebedarf um mehr als 70 % und machen Öfen überflüssig, was den Durchsatz in Automobil- und Elektroniklinien steigert.

Welche Region wird den größten inkrementellen Wert hinzufügen?

Asien-Pazifik wird voraussichtlich das höchste absolute Dollarwachstum verzeichnen, unterstützt durch Investitionen in Chemie-Parks in China und politische Anreize in Indien.

Wie gehen Lieferanten mit PFAS-Verboten um?

Führende Unternehmen wie Evonik und Clariant bringen PFAS-freie Netzmittel und Tenside auf den Markt, die die Leistung erfüllen und gleichzeitig REACH- und staatliche Vorschriften einhalten.

Seite zuletzt aktualisiert am: