Silane Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

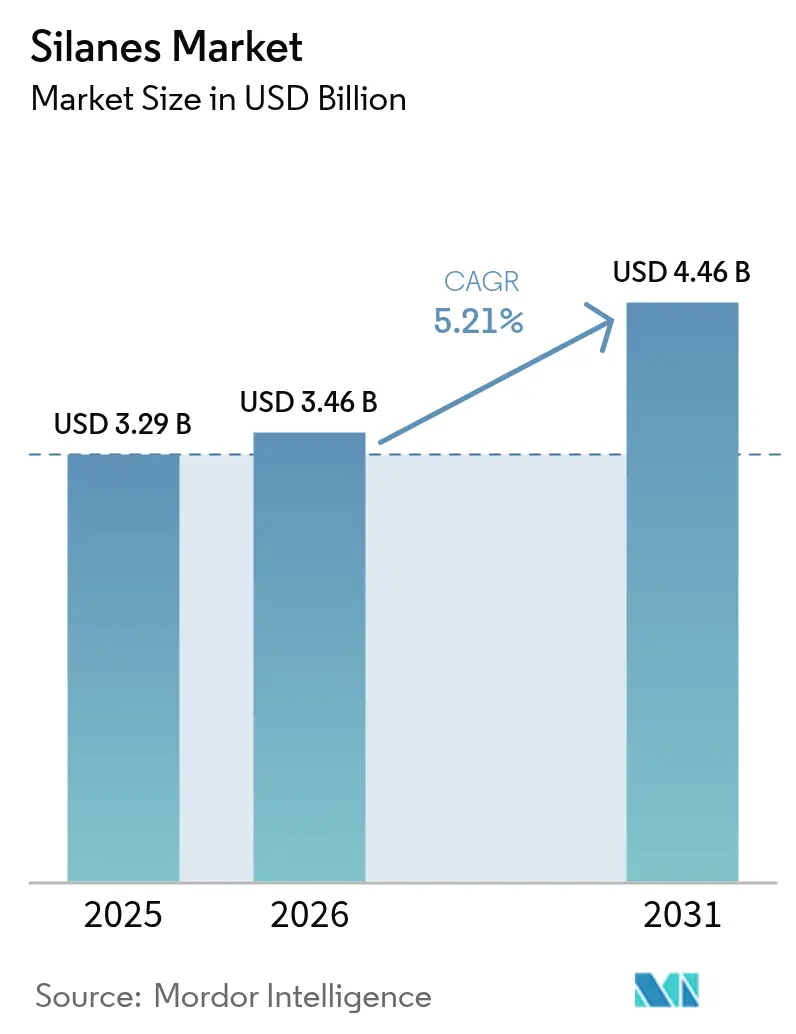

| Marktgröße (2026) | 3.46 Milliarden US-Dollar |

| Marktgröße (2031) | 4.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Silane Marktanalyse von Mordor Intelligence

Die Silane Marktgröße wurde im Jahr 2025 auf 3,29 Milliarden USD geschätzt und soll von 3,46 Milliarden USD im Jahr 2026 auf 4,46 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,21 % während des Prognosezeitraums (2026–2031). Die zunehmende Verbreitung silanmodifizierter Lösungen in der Halbleiterverpackung, der Herstellung von Grüner Reifen und wasserbasierter Beschichtungen unterstreicht den stetigen Wachstumspfad. Die Fähigkeit des Materials, organische Polymere chemisch mit anorganischen Substraten zu verbinden, erschließt weiterhin gestalterische Flexibilität in der Elektronik, Mobilität und im Bauwesen. Die fortschrittliche Fertigungsbasis, die anhaltende Infrastrukturaktivität und der unterstützende politische Rahmen im Asien-Pazifik-Raum verankern gemeinsam die Nachfrage der Region. Parallele F&E-Programme von integrierten Herstellern wie Dow, Wacker, Evonik und Shin-Etsu erweitern die Anwendungsbreite und puffern gleichzeitig angebotsseitige Risiken durch Rückwärtsintegration ab.

Wesentliche Erkenntnisse des Berichts

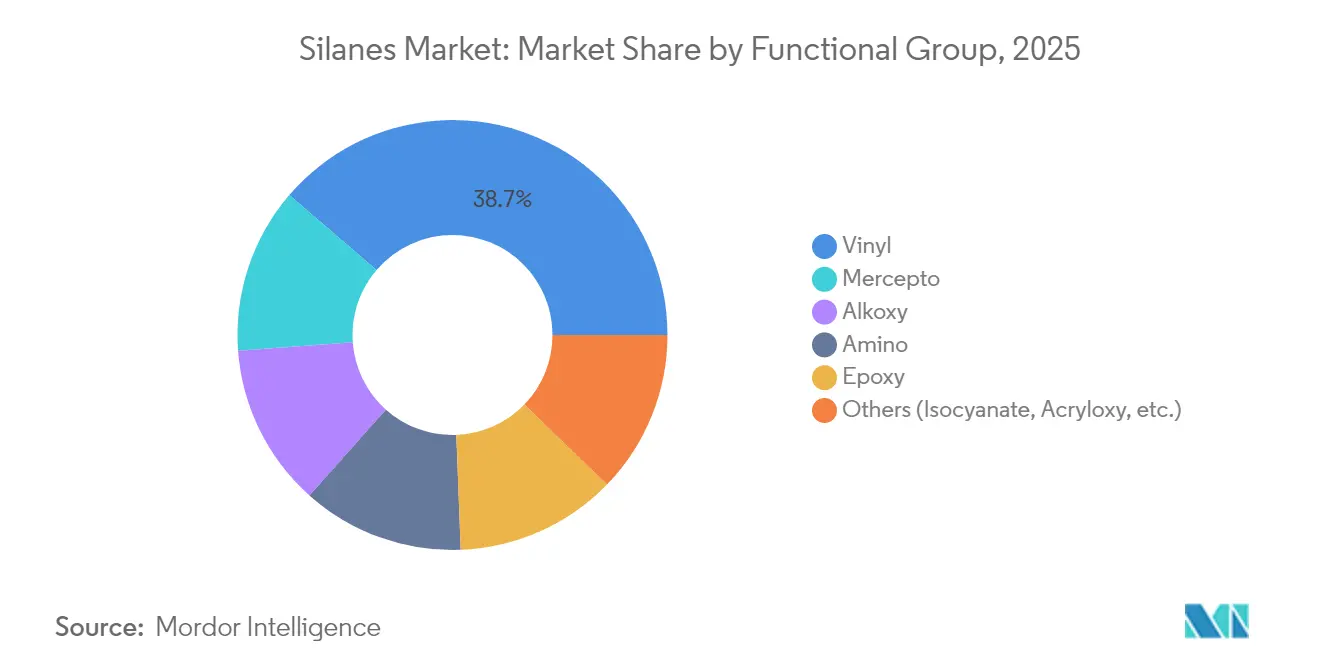

- Nach funktioneller Gruppe führten Vinylsilane mit einem Erlösanteil von 38,72 % im Jahr 2025, während Mercapto-Typen bis 2031 eine CAGR von 6,65 % verzeichnen sollen.

- Nach Anwendung erfassten Haftvermittler im Jahr 2025 einen Silane Marktanteil von 34,62 %; Korrosionsschutzbehandlungen verzeichnen bis 2031 die höchste CAGR von 6,41 %.

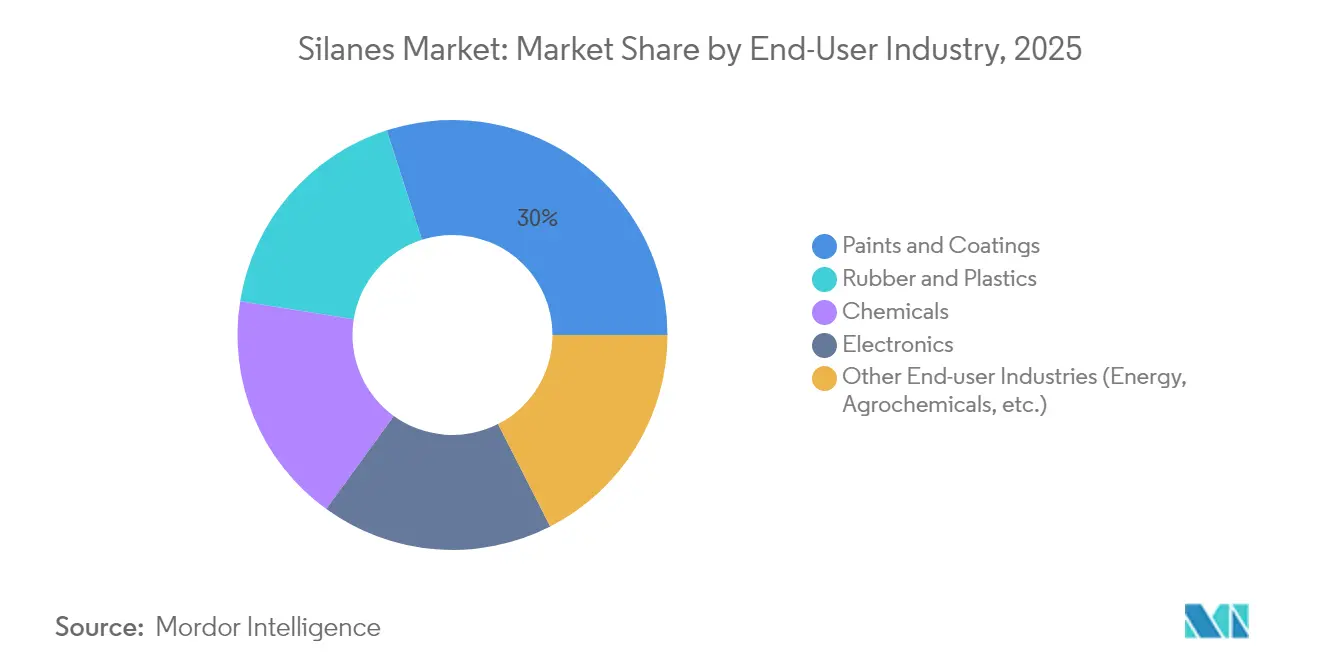

- Nach Endverbraucherbranche entfielen im Jahr 2025 29,95 % des Silane Marktvolumens auf Farben und Lacke, während das Segment „Sonstige” – das Energiespeicherung und Agrochemikalien umfasst – mit einer CAGR von 6,78 % wächst.

- Nach Geographie dominierte Asien-Pazifik im Jahr 2025 mit 46,10 % der globalen Nachfrage und ist bis 2031 auf eine CAGR von 6,48 % ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Silane Markttrends und Erkenntnisse

Analyse der Auswirkungen der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Farben und Industrielacken | +1.20% | Global, mit führendem Wachstum im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Miniaturisierung der Elektronik und 5G-Halbleiterverpackung | +0.90% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte nach Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Gewichtsreduzierung bei Elektrofahrzeugreifen und grünen Reifen | +0.80% | Global, mit frühen Zugewinnen in China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Einführung wasserbasierter Klebstoffe im Bauwesen | +0.60% | Europa und Nordamerika regulierungsgetrieben, Asien-Pazifik volumenwachstum | Langfristig (≥ 4 Jahre) |

| Organofunktionale Silane in Dichtungen für Elektrolyseure zur Grünen Wasserstofferzeugung | +0.40% | Europa und Nordamerika führend, Asien-Pazifik Fertigung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Farben und Industrielacken

Farben und Lacke repräsentierten im Jahr 2024 30,22 % der Silane Marktnachfrage, ein Anteil, der Infrastrukturprojekte in aufstrebenden Volkswirtschaften und strengere Vorschriften zu flüchtigen organischen Verbindungen widerspiegelt. Wasserbasierte Formulierungen verlassen sich zunehmend auf Silan-Haftvermittler für eine starke Haftung zwischen organischen Bindemitteln und anorganischen Substraten – ein Bedarf, der in marinen und schwer beanspruchten Umgebungen besonders ausgeprägt ist. Der Vorschlag des California Air Resources Board zur Verschärfung der VOC-Grenzwerte für Architekturlacke hat Neuformulierungszyklen beschleunigt und veranlasst Lackformulierungsunternehmen weltweit, Silanqualitäten mit niedrigem Methanolgehalt einzuführen[1]California Air Resources Board, "2025 Vorgeschlagene Kontrollmaßnahme für Architekturlacke," arb.ca.gov. Fortschrittliche Silanchemien erhalten so die Beschichtungsbeständigkeit, während sie den Herstellern helfen, sich an die sich entwickelnden Vorschriften anzupassen. Der daraus resultierende Durchzugseffekt festigt die langfristige Nachfragesichtbarkeit für den Silane Markt.

Miniaturisierung der Elektronik und 5G-Halbleiterverpackung

Logik- und Speicherknoten unterhalb von 7 nm haben die Spannungen bei der Interaktion zwischen Chip und Gehäuse verändert und die Anforderungen an ultradünne Diffusionssperren erhöht. Organosilanische Adhäsionspromotoren schützen Kupferverbindungen und Passivierungsschichten und ermöglichen höhere E/A-Dichte bei Fan-out-Wafer-Level-Packaging. Halbleitergradige Materialvolumina steigen parallel zu den Fertigungskapazitätserweiterungen im Asien-Pazifik-Raum, während nordamerikanische Gerätehersteller die lokale Beschaffung ausbauen, um geopolitische Risiken zu mindern. Diese technische Abhängigkeit macht Elektronik zu einem dauerhaften Wachstumsmotor für den Silane Markt.

Gewichtsreduzierung bei Elektrofahrzeugreifen und grünen Reifen

Die weltweite Durchdringung von Elektrofahrzeugen hat Silica-Silan-Kupplungssysteme stimuliert, die den Rollwiderstand senken und den Energieverbrauch reduzieren. Bis-Triethoxysilylpropyl-Tetrasulfid dominierte 2024 die Formulierungen, doch neue Mercapto-Schwefel-Hybridqualitäten gewinnen aufgrund schnellerer Aushärtezyklen und reduzierter VOC-Emissionen an Bedeutung. Grüne-Reifen-Programme führender OEMs in China und Europa stützen einen spürbaren mittelfristigen Verbrauchsanstieg und stärken den Automobilsektor als hochwertige Absatzkette für den Silane Markt.

Einführung wasserbasierter Klebstoffe im Bauwesen

Bauunternehmen in Europa und Nordamerika wechseln zunehmend von lösemittelbasierten zu wasserbasierten Dichtstoffen, um strenge Anforderungen an die Innenraumluftqualität zu erfüllen. Silane überbrücken Polaritätsunterschiede zwischen unterschiedlichen Substraten und verbessern die Feuchtigkeitsbeständigkeit – Eigenschaften, die in eine längere Lebensdauer von Strukturverbindungen umzusetzen sind. Feldversuche auf Betonoberflächen zeigen eine Reduzierung des Chlorideindringens um über 90 %, sobald Silanbehandlungen aufgetragen werden, was ihre Schutzwirkung unterstreicht. Mit der Ausbreitung von Sanierungsmaßnahmen und belastbaren Baustandards bleiben Bauklebstoffe ein wachsender Erlösstrom im Silane Markt.

Analyse der Auswirkungen von Markteinschränkungen*

| Einschränkung | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge REACH-Grenzwerte für VOC- und Methanolgehalt | -0.70% | Europa primär, global sekundäre Auswirkung | Kurzfristig (≤ 2 Jahre) |

| Gefahren bei der Handhabung von Tetrachlorsilan und Logistikkosten | -0.50% | Global, mit stärkerem Einfluss in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Silanen in Halbleiterqualität | -0.30% | Asien-Pazifik-Fertigungszentren, globale Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge REACH-Grenzwerte für VOC- und Methanolgehalt

Die Europäische Chemikalienagentur hat die zyklischen Siloxane D4, D5 und D6 als persistent und bioakkumulierend eingestuft und zwingt die Lieferanten, ihre Produktlinien vor dem Durchsetzungsdatum im Juni 2026 zu überarbeiten[2]Europäische Chemikalienagentur, "Beschränkung von D4, D5 und D6 gemäß REACH," echa.europa.eu. Hersteller müssen in analytische Validierung, aktualisiertes Sicherheitsdatenblattmanagement und Anlagenaufrüstungen investieren, was die Compliance-Kosten entlang der gesamten Wertschöpfungskette erhöht. Obwohl größere Marktteilnehmer diese Kosten absorbieren können, könnten kleinere Formulierungsunternehmen ihre Betriebstätigkeit einschränken, was kurzfristig die Kapazitätserweiterungen im Silane Markt dämpft.

Gefahren bei der Handhabung von Tetrachlorsilan und Logistikkosten

Tetrachlorsilan reagiert heftig mit Feuchtigkeit unter Freisetzung von Chlorwasserstoff, was doppelwandige Tankwagen und stickstoffgespülte Lagerung erfordert. Versicherungsprämien und Aufschläge der Transportdienstleister erhöhen die Einstandskosten, insbesondere in Regionen mit begrenzter Infrastruktur für Gefahrgut. Integrierte Hersteller mit eigenen Chlorosilan-Kreisläufen behalten einen Kostenvorteil, während externe Käufer unter Margendruck leiden. Diese betrieblichen Realitäten belasten das Expansionstempo des Silane Marktes in bestimmten geographischen Regionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach funktioneller Gruppe: Vinyl-Dominanz steht vor Mercapto-Disruption

Vinylsilane erfassten 2025 38,72 % der globalen Nachfrage aufgrund ihrer zentralen Rolle in silicaverstärkten Reifen und Glasfaserverbundwerkstoffen. Ihre Fähigkeit, auf Füllstoffoberflächen zu pfropfen und gleichzeitig mit Gummimatrizen zu polymerisieren, gewährleistet geringen Rollwiderstand und hohe Nassgriffleistung. Die dem Vinylchemismus zuzurechnende Silane Marktgröße soll sich stetig weiterentwickeln, da etablierte Reifenhersteller auf silicabasierte Laufflächenformulierungen setzen. Parallel dazu werden Mercaptosilane bis 2031 die höchste CAGR von 6,65 % aufweisen, da Elektronik- und Korrosionsschutz-Sektoren eine erhöhte Reaktivität unter milden Bedingungen anstreben. Forschungen zu dual-silan-vormodifizierten Füllstoffen zeigen überlegene Vernetzungsdichte, was darauf hindeutet, dass Hybridchemien die künftige Nachfrage umgestalten könnten. Amino-, Epoxy- und Alkoxyfamilien sichern weiterhin Nischenvolumina in Verbundwerkstoffen und Adhäsionspromotions-Anwendungen und unterstreichen die funktionale Vielfalt im Silane Markt.

Der wachsende Umweltfokus treibt die F&E in richtungsarm emittierende und methanolfreie Qualitäten in allen funktionellen Gruppen voran. Die Vinylchemie profitiert von inkrementellen Katalysatorverbesserungen, die den Restchlor-Gehalt senken, während Mercapto-Wege die Schwefeloptimierung für sauberere Aushärte-Nebenprodukte erkunden. Lieferanten entwickeln auch vorhydrolysierte Konzentrate, die Mischzyklen verkürzen und die Lösemittelexposition minimieren. Solche Prozessinnovationen steigern die Kundenproduktivität und verringern Leistungsunterschiede, sodass jede Funktionsfamilie im Silane Markt weiterhin relevant bleibt.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Anwendung: Korrosionsschutz gewinnt gegenüber Haftvermittlern an Dynamik

Haftvermittler repräsentierten 2025 34,62 % des Gesamterlöses und festigen ihre Rolle als Rückgrat von Verbundwerkstoff- und Klebstoffverbindungen. Der Silane Marktanteil, der mit der Haftvermittleranwendung verbunden ist, bleibt erheblich, angesichts der Allgegenwart von Hybridmaterialien in Automobil-, Bau- und Elektroniksegmenten. Die Nachfrage nach silanbasierten Korrosionsschutzsystemen beschleunigt sich jedoch mit einer CAGR von 6,41 %, begünstigt durch regulatorische Verbote von Vorbehandlungen auf Basis von sechswertigem Chrom. Mehrschichtige Metallschutzstapel integrieren jetzt Silangrundierungen für verbesserte Barriereeigenschaften und Lackhaftung – ein Trend, der den Volumendurchzug verstärken wird. Adhäsionsförderungs-, Feuchtigkeitsfang-, Dispergiermittel- und Hydrophobierfunktionen erweitern gemeinsam das Spektrum des Silanverbrauchs und stärken den Wertbeitrag der Silanbranche in unterschiedlichen Endanwendungen.

Strategische Produkteinführungen, wie Evoniks modulares Dynasylan-SIVO-Portfolio, unterstreichen eine Hinwendung zu anpassbaren Korrosionsschutzmischungen, die eine breite Palette von Metallsubstraten bedienen und dabei VOC-Obergrenzen einhalten. Lackformulierungsunternehmen, die diese Systeme einsetzen, berichten von kürzeren Prozesszeiten und niedrigeren Einbrenntemperaturen – Eigenschaften, die für Fertigungsanlagen in Energieeinsparungen umzusetzen sind. Diese betrieblichen Vorteile resonieren stark in nachhaltigkeitsgetriebenen Branchen und erhalten robuste Wachstumsaussichten für Korrosionsschutzanwendungen im Silane Markt.

Nach Endverbraucherbranche: Diversifizierung jenseits von Farben und Lacken

Im Jahr 2025 dominierten Farben und Lacke mit 29,95 % des globalen Volumens, angetrieben durch Infrastrukturaufrüstungen und den raschen Wechsel zu wasserbasierten Systemen. Die Silane Marktgröße, die aus dieser Branche resultiert, wird sich weiter ausdehnen, da die Spezifikationen für Schutzlacke in maritimen, Offshore- und Industriesegmenten strenger werden. Umgekehrt soll die Kategorie „Sonstige” – die Energiespeicherung, Agrochemikalien und Wasserstofftechnologie umfasst – mit der höchsten CAGR von 6,78 % wachsen. Siliciumreiche Anoden für Lithium-Ionen-Batterien stützen sich auf maßgeschneiderte Silanbinder zur Milderung von Volumenausdehnungsspannungen – ein aufkommender Wertschöpfungsstrom, der den künftigen Verbrauch beeinflussen dürfte.

Gummi und Kunststoffe folgen dicht dahinter, gestützt durch die Einführung von grünen Reifen und Leichtbauverbundwerkstoffen in Mobilitätsanwendungen. Der Elektroniksektor setzt ultrareinen Silane für Barriere- und dielektrische Schichten ein, während chemische Zwischenprodukte Nischensynthesewege in Pharmazeutika und Leistungsflüssigkeiten bedienen. Da jede Endanwendung Dekarbonisierung und Kreislaufwirtschaft anstrebt, bevorzugen Formulierungsunternehmen zunehmend multifunktionale Silane, die Leistung und regulatorische Konformität gleichzeitig liefern, und erweitern so den Silane Markt-Fußabdruck über Branchen hinweg.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Geographische Analyse

Asien-Pazifik hielt 2025 46,10 % der globalen Nachfrage, was Chinas umfangreiche Wertschöpfungsketten in Elektronik, Automobil und Bauwesen widerspiegelt. Die Silane Marktgröße in der Region soll bis 2031 mit einer CAGR von 6,48 % wachsen, da Kapazitätserweiterungen mit regionalen Politikanreizen für die fortschrittliche Fertigung übereinstimmen. Wackers Präsenz an mehreren Standorten in Nanjing, Zhangjiagang und Shanghai unterstreicht den Bedarf an lokaler Produktion, Logistik und Anwendungsentwicklungsunterstützung. Indiens Expansion im Bereich Baumaterialien und seine Ziele für erneuerbare Energien bieten weiteres Wachstumspotenzial, während Japan und Südkorea einen Premiumverbrauch für Halbleiter- und EV-Batteriekomponenten aufrechterhalten.

Nordamerika bleibt ein reifer, aber strategisch wichtiger Knotenpunkt. Die Bundesfinanzierung von 200 Millionen USD für Group14 für ein 7.200-Metriktonnen-Silanwerk im Bundesstaat Washington veranschaulicht die staatlichen Bemühungen, inländische Lieferketten zu stärken. Elektrifizierung des Automobilsektors, Luft- und Raumfahrtverbundwerkstoffe sowie Mandate für widerstandsfähige Infrastruktur fördern gemeinsam die spezialisierte Silannachfrage. Die regulatorische Strenge der Region in Bezug auf VOC- und Schadstoffkontrolle belohnt auch Lieferanten von emissionsarmen Formulierungen und fördert die Produktdifferenzierung im Silane Markt.

Europa verzeichnet moderates Wachstum, da die REACH-Compliance die Produktportfolios umgestaltet und die Einführung chromfreier und methanolreduzierter Qualitäten vorantreibt. Hersteller mit integrierter F&E und Fertigung, wie Evonik und Momentive, nutzen Standortaufrüstungen, um unter strengeren Regeln Marktzugang zu sichern. Südamerika und der Nahe Osten und Afrika bieten aufkeimende Chancen, da Infrastruktur und Industrialisierung voranschreiten. Sikas Netzwerk neuer Werke und Technologiezentren im Jahr 2024 in Indien und China bietet einen Fahrplan für regionale Plattformen, die lokale Leistungsstandards widerspiegeln können und dabei globales Prozess-Know-how nutzen. Importabhängigkeit und Logistikkomplexität könnten jedoch die Einführungsraten dämpfen, bis die lokale Fertigung reift, und so differenzierte Expansionsprofile im Silane Markt schaffen.

Wettbewerbslandschaft

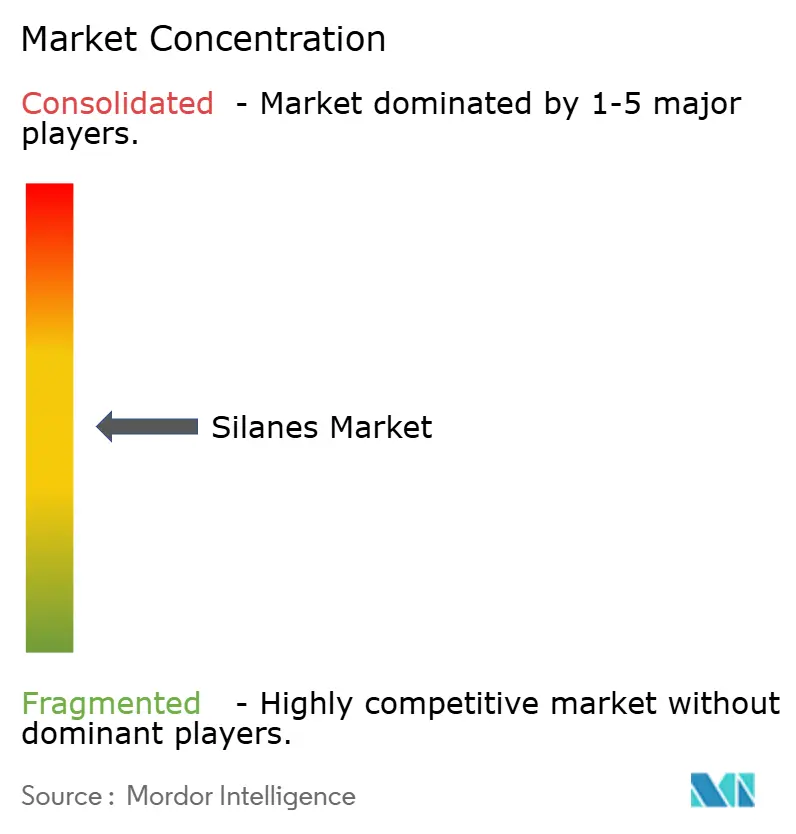

Der Silane Markt ist mäßig fragmentiert. Fünf führende Unternehmen – Dow, Wacker, Evonik, Momentive und Shin-Etsu – kontrollieren durch vertikal integrierte Silizium-Wertschöpfungsketten, proprietäre Prozesstechnologien und globale Technischer-Service-Netzwerke einen erheblichen Anteil. Die Produktbreite ermöglicht es diesen etablierten Akteuren, Kopplungs-, Adhäsions-, Barriere- und Oberflächenmodifikationsanforderungen mit maßgeschneiderten Qualitäten zu erfüllen. Technischer Support bleibt ein wesentliches Einkaufskriterium, da Kunden die Anwendungsleistung gegenüber reinen Rohstoffkosten priorisieren.

Strategische Konsolidierung hat die Wettbewerbsdynamik neu gestaltet. Evoniks Fusion seiner Silica- und Silane-Geschäftsbereiche in die Smart-Effects-Plattform im Januar 2025 kombiniert Füllstoff- und Kopplungsexpertise, um verbindungsspezifische Lösungen zu beschleunigen. KCC Corporations Übernahme von Momentive im Jahr 2024 ergänzte Spezialsilanbestände und erweiterte die Reichweite in Elektronik- und Industrielackkunden. Gleichzeitig ziehen Energiespeicherunternehmen wie Group14 und Sila Nanotechnologies Investorenaufmerksamkeit für hochkapazitive Siliziumanode-Innovationen auf sich und signalisieren eine Konvergenz benachbarter Industrien mit dem Silane Markt.

Die Resilienz der Lieferkette ist nach pandemiebedingten Störungen und geopolitischen Spannungen zu einem strategischen Gebot geworden. Dows Chlorosilan-Erweiterung an der Golfküste stärkt die Rohstoffintegration, während Wackers Debottlenecking in Charleston, Tennessee, regionale Redundanz unterstützt. Hersteller intensivieren auch ESG-Verpflichtungen, indem sie ihren CO2-Fußabdruck reduzieren und hochgefährliche Lösemittel auslaufen lassen – ein Trend, der voraussichtlich die Wettbewerbspositionierung bei künftigen Ausschreibungen beeinflussen wird.

Marktführer der Silanbranche

Dow

Evonik Industries AG

Momentive

Shin-Etsu Chemical Co., Ltd.

Wacker Chemie AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Evonik Industries lancierte Smart Effects, eine strategische Fusion ihrer Silica- und Silane-Geschäftsbereiche, mit dem Ziel verbesserter Kundenlösungen und operativer Synergien in den Märkten Automobil, Elektronik und Verbrauchergesundheit. Die Integration kombiniert die Expertise in Silanchemie und Silicatechnologie, um nachhaltige, kreislauforientierte Lösungen zu liefern.

- September 2024: WACKER hat einen neuen Precursor-Silan eingeführt, um sein Spezialportfolio für die Halbleiterindustrie zu erweitern, mit dem Ziel der Produktion fortschrittlicher Speicherchips und Mikroprozessoren. Diese Entwicklung stärkt WACKERs Position im Silane Markt durch die Adressierung der steigenden Nachfrage.

Berichtsumfang des globalen Silane Marktberichts

Der Umfang des Silane Marktberichts umfasst:

| Vinyl |

| Amino |

| Epoxy |

| Mercapto |

| Alkoxy |

| Sonstige (Isocyanat, Acryloxy usw.) |

| Haftvermittler |

| Adhäsionspromotoren |

| Feuchtigkeitsfänger |

| Hydrophobierungs- und Dispergiermittel |

| Silikatstabilisatoren |

| Korrosionsschutz- und Oberflächenbehandlungen |

| Farben und Lacke |

| Gummi und Kunststoffe |

| Elektronik |

| Chemikalien |

| Sonstige Endverbraucherbranchen (Energie, Agrochemikalien usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Malaysia | |

| Philippinen | |

| Restliches Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Türkei | |

| Restliches Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Restliches Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Restlicher Naher Osten und Afrika |

| Nach funktioneller Gruppe | Vinyl | |

| Amino | ||

| Epoxy | ||

| Mercapto | ||

| Alkoxy | ||

| Sonstige (Isocyanat, Acryloxy usw.) | ||

| Nach Anwendung | Haftvermittler | |

| Adhäsionspromotoren | ||

| Feuchtigkeitsfänger | ||

| Hydrophobierungs- und Dispergiermittel | ||

| Silikatstabilisatoren | ||

| Korrosionsschutz- und Oberflächenbehandlungen | ||

| Nach Endverbraucherbranche | Farben und Lacke | |

| Gummi und Kunststoffe | ||

| Elektronik | ||

| Chemikalien | ||

| Sonstige Endverbraucherbranchen (Energie, Agrochemikalien usw.) | ||

| Nach Geographie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Malaysia | ||

| Philippinen | ||

| Restliches Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Türkei | ||

| Restliches Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Restliches Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Restlicher Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Silane Marktes?

Die Silane Marktgröße beträgt 3,46 Milliarden USD im Jahr 2026 und soll bis 2031 4,46 Milliarden USD erreichen.

Welche Region dominiert die globale Nachfrage nach Silanen?

Asien-Pazifik führt mit einem Anteil von 46,10 % im Jahr 2025 und wird aufgrund seiner starken Fertigungsbasis bis 2031 für die höchste CAGR von 6,48 % prognostiziert.

Welche funktionelle Gruppe hält den größten Erlösanteil?

Vinylsilane entfallen auf 38,72 % der Nachfrage im Jahr 2025, angetrieben durch ihren Einsatz in Reifen- und Verbundwerkstoffanwendungen.

Was ist das am stärksten wachsende Anwendungsfeld?

Korrosionsschutzbehandlungen wachsen mit einer CAGR von 6,41 %, da Branchen chrombasierte Systeme durch Silanalternativen ersetzen.

Wie beeinflussen Vorschriften die Silanformulierungen in Europa?

REACH-Beschränkungen für VOC und Cyclosiloxane lenken Lieferanten zu methanolreduzierten und chromfreien Qualitäten und gestalten die Produktportfolios in der Region um.

Welcher jüngste strategische Schritt signalisiert eine Konsolidierung in der Branche?

Evonik fusionierte seine Silica- und Silane-Geschäftsbereiche 2025 in die Smart-Effects-Plattform, um integrierte Leistungslösungen zu liefern.

Seite zuletzt aktualisiert am: