Marktgröße und -anteil für Leistungsadditive

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

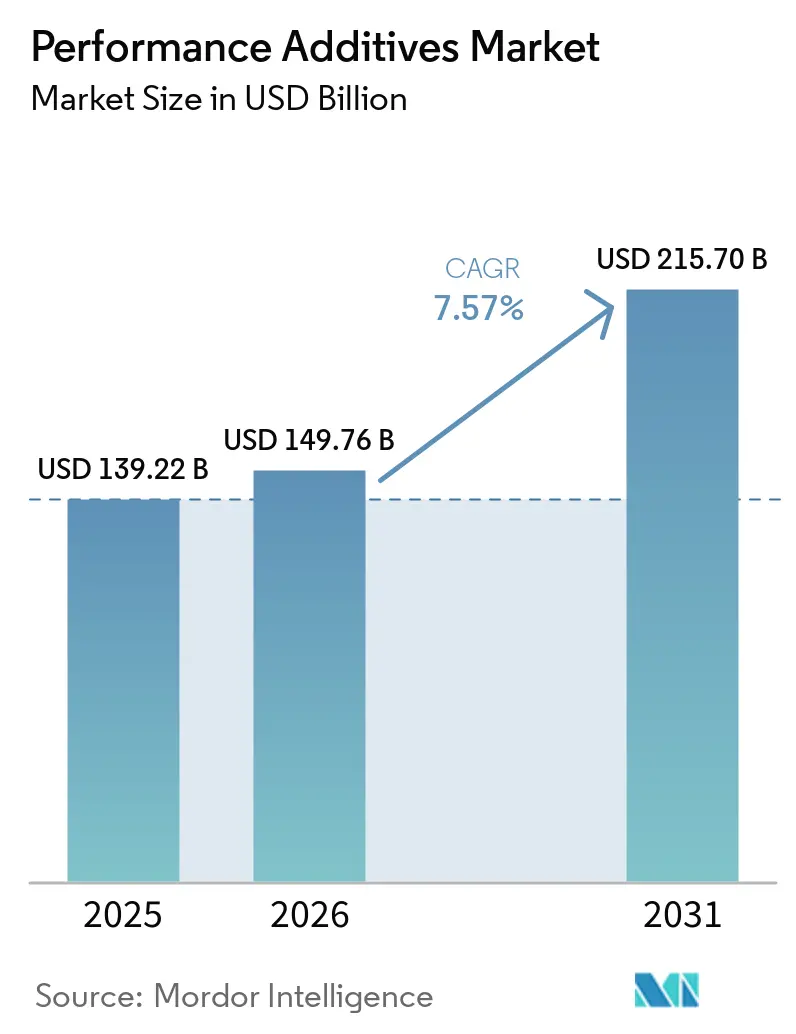

| Marktgröße (2026) | 149.76 Milliarden US-Dollar |

| Marktgröße (2031) | 215.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.57% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Leistungsadditive von Mordor Intelligence

Die Marktgröße für Leistungsadditive wird für 2025 auf USD 139,22 Milliarden, für 2026 auf USD 149,76 Milliarden und bis 2031 auf USD 215,70 Milliarden prognostiziert, mit einer CAGR von 7,57 % von 2026 bis 2031. Angetrieben durch den Anstieg VOC-armer Architekturfarben, die Einführung der Euro-7- und China-VI-b-Emissionsnormen sowie den Schwung von Kreislaufwirtschaftsinitiativen entscheiden sich Formulierer zunehmend für Dispergiermittel, Rheologiemodifikatoren und Kompatibilisatoren, die eine höhere Effizienz bei niedrigeren Einsatzmengen bieten. Da elektrische Antriebseinheiten 20.000 U/min überschreiten, ist die Nachfrage nach Hochtemperatur-Langzeitschmierstoffen gestiegen, was den Bedarf an scherstabilen Viskositätsindexverbesserern intensiviert. Gleichzeitig beschleunigen KI-gestützte Formulierungsplattformen die Entwicklungszyklen und ermöglichen es kleineren Herstellern, mit dem Innovationstempo größerer multinationaler Unternehmen Schritt zu halten. Darüber hinaus verlagern sich Verarbeiter als Reaktion auf Versorgungsrisiken im Zusammenhang mit rohölbasierten Aromaten hin zu biobasierten Weichmachern und Gleitmitteln auf Fettsäurebasis – ein Schritt, der ihre Margen vor Rohstoffpreisschwankungen schützt.

Wichtigste Erkenntnisse des Berichts

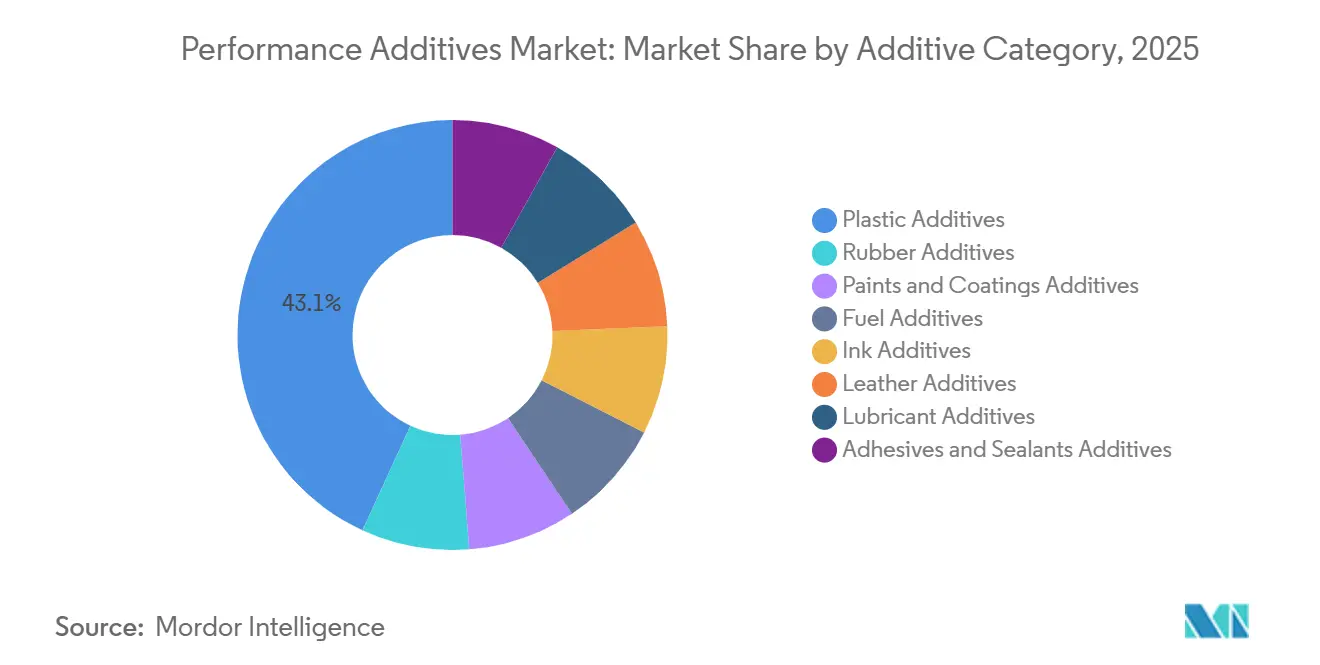

- Nach Additivkategorie führten Kunststoffadditive mit einem Marktanteil von 43,12 % bei Leistungsadditiven im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 9,22 % wachsen.

- Nach Form hielten Fest-/Pulveradditive im Jahr 2025 einen Anteil von 49,16 % an der Marktgröße für Leistungsadditive; mikroverkapselte Formate entwickeln sich bis 2031 mit einer CAGR von 10,36 %.

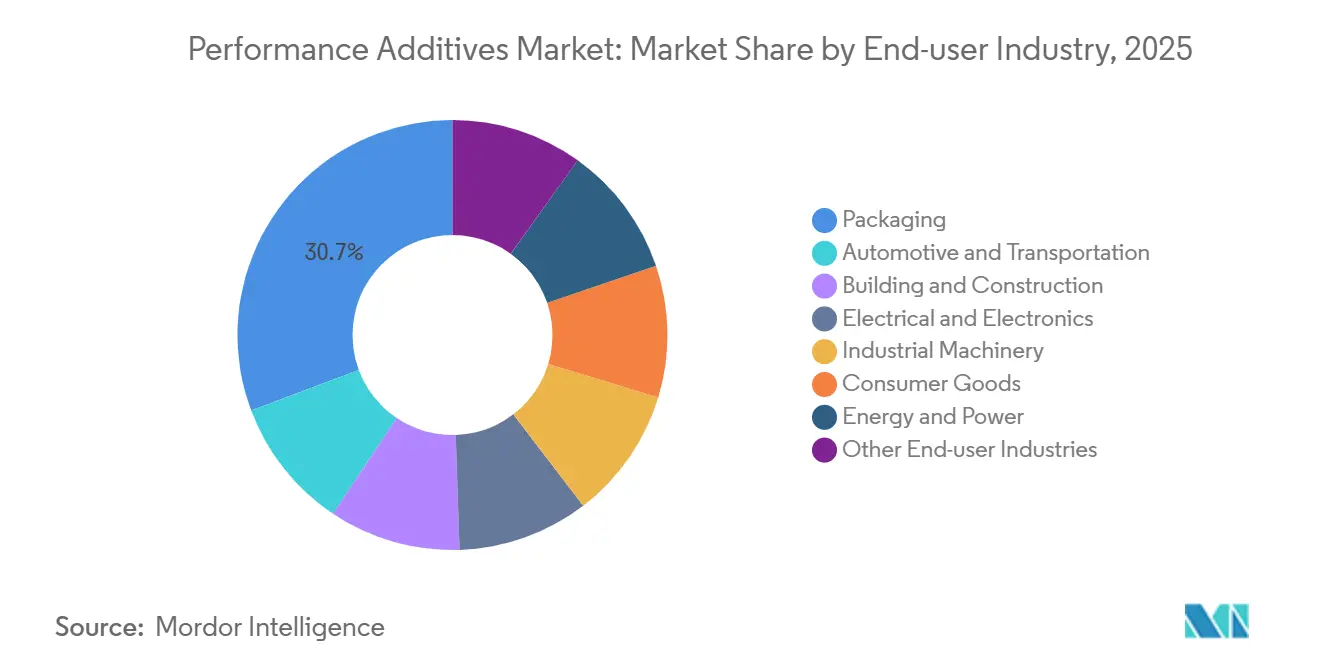

- Nach Endverbraucherbranche entfiel auf Verpackung im Jahr 2025 ein Anteil von 30,71 % an der Marktgröße für Leistungsadditive, während Automobil und Transport zwischen 2026 und 2031 die höchste CAGR von 10,61 % verzeichnen dürften.

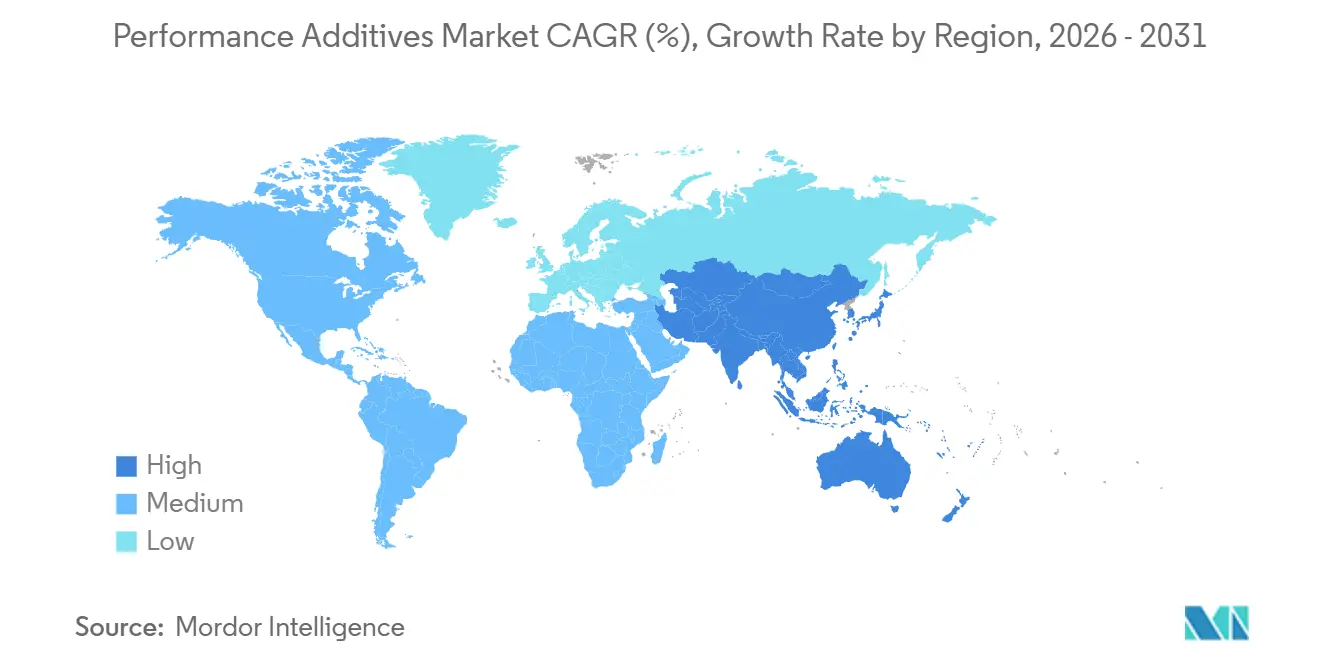

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Marktanteil von 46,62 % bei Leistungsadditiven und bleibt mit einer CAGR von 8,35 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Leistungsadditive

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelles Wachstum der Kunststoffnachfrage in Schwellenländern | +1.8% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Verschärfung der Kraftstoffeffizienz- und Emissionsnormen treibt hochleistungsfähige Schmierstoff- und Kraftstoffadditive an | +2.1% | Global, mit früher Einführung in Europa, Nordamerika und China | Kurzfristig (≤ 2 Jahre) |

| Verlagerung zu wasserbasierenden und VOC-armen Beschichtungen steigert die Nachfrage nach Spezialadditiven | +1.4% | Europa und Nordamerika, Ausweitung auf städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Durch Additive ermöglichte chemische Recycling- und Kreislaufpolymerinitiativen gewinnen an Dynamik | +0.9% | Europa führend, Nordamerika und Asien-Pazifik folgen | Langfristig (≥ 4 Jahre) |

| KI-gestützte Additivformulierungsplattformen beschleunigen maßgeschneiderte Leistungsadditive | +0.6% | Global, konzentriert in Forschungs- und Entwicklungszentren (Deutschland, Vereinigte Staaten, Japan) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelles Wachstum der Kunststoffnachfrage in Schwellenländern

Bis 2025 steigerte China seine Kunststoffproduktion erheblich, während Indien, begünstigt durch ein Anreizprogramm, einen deutlichen Anstieg seiner Produktion verzeichnete. Dieser Anstieg der indischen Produktion hat eine stetige Nachfrage nach UV-Stabilisatoren, Antioxidantien und Schlagzähmodifikatoren ausgelöst. In Südostasien, wo Vietnam, Thailand und Indonesien ihre Polyolefinkapazitäten ausbauen, ist ein Anstieg exportorientierter Verpackungslinien erkennbar. Diese Linien setzen zunehmend auf Leistungsadditive, um die Klarheit zu verbessern und Schlageinwirkungen zu minimieren. Eine Hürde ergibt sich jedoch daraus, dass vielen regionalen Tier-2-Compoundeuren das notwendige Formulierungs-Know-how fehlt. Lohnmischer schließen diese Lücke, indem sie vordispergierte Masterbatches anbieten. Darüber hinaus hat die Verlagerung des E-Commerce hin zu Hartverpackungen die Nachfrage nach Acryl-Schlagzähmodifikatoren verstärkt. Gleichzeitig vollziehen EVA-Copolymere den Übergang von Nischenanwendungen zur breiten Akzeptanz, insbesondere bei Schutzversandtaschen.

Verschärfung der Kraftstoffeffizienz- und Emissionsnormen

Die Euro-7-Vorschriften begrenzen Partikel auf einen bestimmten Schwellenwert. Diese Vorschrift machte den Einsatz aschefreier Reinigungs- und Dispergiermittelpakete erforderlich, um Benzin-Direkteinspritzsysteme zu schützen. Im März 2025 führte Chevron Oronite ein aschefreies Dispergiermittel ein, das eine verlängerte Kolbenreinheit in Übereinstimmung mit verlängerten OEM-Ölwechselintervallen gewährleistet[1]Chevron Corporation, "Aschefreies Dispergiermittelpaket," chevron.com. Chinas VI-b-Vorschrift, die den Schwefelgehalt auf einen bestimmten Grenzwert begrenzte, steigerte die Nachfrage nach Fettsäureester-Schmierfähigkeitsverbesserern. Darüber hinaus machen 0W-8-Viskositätsklassen derzeit einen erheblichen Anteil der Pkw-Motoröle in der europäischen Region aus, was die Nachfrage nach scherstabilen Viskositätsindexverbesserern weiter antreibt.

Verlagerung zu wasserbasierenden und VOC-armen Beschichtungen steigert die Nachfrage nach Spezialadditiven

In der Europäischen Union (EU) sind Innen-Mattfarben auf einen VOC-Grenzwert von 30 g/L beschränkt, während Kalifornien plant, die Grenzwerte für industrielle Instandhaltungsanstriche bis 2025 auf 100 g/L zu senken. Um Herausforderungen wie erhöhte Oberflächenspannung und Filmbildungsprobleme zu bewältigen, sind wasserbasierte Systeme nun auf Assoziativverdicker, Netzmittel und Entschäumer angewiesen. Dow führte im Juni 2025 einen biobasierten Acrylverdicker ein, der die Anforderungen an kobalt- und ammoniakfreie Kennzeichnungen erfüllt und gleichzeitig eine optimale Rheologiekontrolle gewährleistet[2]Dow Chemical Company, "Einführung eines biobasierten Rheologiemodifikators," dow.com.

Durch Additive ermöglichtes chemisches Recycling und Kreislaufpolymerinitiativen

Im Jahr 2025 verjüngte BASF's ChemCycling den Schmelzfluss und die Farbe von recyceltem PE und PP durch den Einsatz proprietärer Antioxidantien und Phosphite auf verarbeitetem Pyrolyseöl. Da EU-Vorschriften vorschreiben, dass Kunststoffverpackungen bis 2030 recycelt werden müssen, ist die Nachfrage nach Gleitmitteln und Flammschutzmitteln gestiegen. Diese Additive sind nun so konzipiert, dass sie ihre Wirksamkeit über mehrere Extrusionszyklen hinweg aufrechterhalten. Eastmans Molekularrecyclinganlage in Kingsport nutzt Kettenverlängerer und Schlagzähmodifikatoren, um recyceltes Polyester in lebensmittelkontakttaugliche Harze umzuwandeln.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile rohölbasierte Rohstoffpreise | -1.2% | Global, mit akuten Auswirkungen in importabhängigen Regionen (Europa, Japan) | Kurzfristig (≤ 2 Jahre) |

| Ausstehende Mikroplastikgesetzgebung, die auf funktionelle Additive in Verpackungen abzielt | -0.7% | Europa führend, mögliche Ausstrahlungseffekte auf Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Rückverfolgbarkeitspflichten in der Lieferkette erhöhen die Compliance-Kosten für Formulierer | -0.5% | Europa (REACH), Nordamerika (TSCA), Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile rohölbasierte Rohstoffpreise

Im Jahr 2025 zeigten die Brent-Rohölpreise moderate Schwankungen innerhalb einer definierten Bandbreite. Diese Volatilität erhöhte die Barkosten für benzol- und toluolbasierte Additive und verengte die Margen in Europa erheblich. Branchenriesen wie SABIC, ausgestattet mit vorgelagerten Crackern, bewältigten diese Preisschwankungen effektiv. Mittelgroße Formulierer griffen jedoch auf vierteljährliche Preisanpassungen zurück. Obwohl biobasierte Sebacate und Tallölester einen Puffer gegen diesen Druck boten, waren sie mit einem erheblichen Aufpreis verbunden.

Ausstehende Mikroplastikgesetzgebung, die auf funktionelle Additive abzielt

Im März 2025 nahm Kaliforniens Liste sichererer Verbraucherprodukte mikroplastikerzeugende Additive

auf, was zu einer kostspieligen Alternativenanalyse führt – eine Herausforderung, die kleinere Mischer überproportional trifft. Darüber hinaus klassifiziert der ECHA-Entwurf feste Polymerpartikel unter 5 mm als absichtlich zugesetzte Mikroplastika, was zu Beschränkungen für Erucamid-Gleitmittel und PE-Wachs-Mattierungsmittel führen kann, sofern diese nicht neu formuliert werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Additivkategorie: Kunststoffadditive dominieren Umsatz und Innovation

Im Jahr 2025 machten Kunststoffadditive 43,12 % des Umsatzes im Markt für Leistungsadditive aus, mit Prognosen, die auf ein Wachstum mit einer CAGR von 9,22 % während des Prognosezeitraums 2026–2031 hinweisen. Der Markt für Stabilisatoren bei Leistungsadditiven, angetrieben durch phenolische Antioxidantien und sterisch gehinderte Aminlichtstabilisatoren, spielt eine entscheidende Rolle bei der Erhaltung von Polypropylenverbundwerkstoffen während der Verarbeitung bei 280 Grad Celsius. Da Branchen wie Elektronik und Batteriegehäuse von brombasierten Lösungen abrücken, haben halogenfreie Flammschutzmittel – unter Verwendung von Aluminiumdihydroxid und Melaminpolyphosphat – ein erhebliches Wachstum erfahren.

Trotz der Überprüfung durch REACH dominieren sowohl Phthalat- als auch Nicht-Phthalat-Weichmacher weiterhin den Markt für flexible PVC-Schläuche. Diese Dominanz hat Lieferanten dazu veranlasst, zunehmend Alternativen wie epoxidiertes Sojaöl und Citratzubereitungen zu erkunden. Verarbeitungshilfsmittel und Schlagzähmodifikatoren werden nun häufiger für starre E-Commerce-Verpackungen spezifiziert, was die Produktivität und den Durchsatz auf Produktionslinien mit mehr als 200 Metern pro Minute steigert. Andere Segmente des Marktes für Leistungsadditive – von Kautschuk über Beschichtungen, Kraftstoff, Tinte, Leder, Schmierstoffe bis hin zu Kleb- und Dichtstoffen – spielen entscheidende Rollen. Diese Segmente gewährleisten alles von der Reifenverschleißfestigkeit bis zur reibungslosen Dispersion digitaler Druckfarben und unterstreichen eine breite und diversifizierte Nachfrage.

Nach Form: Mikroverkapselung gewinnt an Dynamik

Im Jahr 2025 führten Fest- und Pulverprodukte den Markt für Leistungsadditive an und sicherten sich 49,16 % des Umsatzes aufgrund ihrer einfachen Dosierung und langen Haltbarkeit. Flüssigkeiten gewährleisteten eine homogene Dispersion in Beschichtungen, während Formgebungsbetriebe Masterbatch-Pellets bevorzugten, um die Staubexposition zu reduzieren. Mikroverkapselte Lösungen, die im Prognosezeitraum 2026–2031 voraussichtlich mit einer CAGR von 10,36 % wachsen werden, ermöglichten eine kontrollierte Freisetzung von Antimikrobika und selbstheilenden Harzen. In Lebensmittelverpackungen setzen Silberionen-Kapseln bei Feuchtigkeitserkennung Biozide frei und verlängern die Haltbarkeit, ohne den Geschmack zu verändern. Verkapselte Antioxidantien schützten Polyolefine während der Doppelschneckenextrusion und aktivierten sich, wenn die Schmelztemperaturen die Oxidationsgrenzen erreichten. Markeninhaber in den Bereichen Kosmetik, Pharmazeutika und Hochleistungsfarben akzeptierten potenzielle Kostensteigerungen durch die Verkapselung und schätzten die verbesserte Funktionalität. Während Fest-/Pulver- und Flüssigformate Massen-PVC und Architekturfarben dominierten, gewannen mikroverkapselte und Masterbatch-Linien im technischen Markt an Bedeutung.

Nach Endverbraucherbranche: Elektrifizierung verändert die Additivnachfrage

Im Jahr 2025 erwirtschaftete Verpackung 30,71 % des Gesamtumsatzes, was die starke Abhängigkeit der globalen Produktion von Mitteln wie Gleit-, Antiblock- und Antifogmitteln unterstreicht. Der Automobil- und Transportsektor führt das Wachstum an, mit einer prognostizierten CAGR von 10,61 % während des Prognosezeitraums 2026–2031. Da Elektrofahrzeuge einen erheblichen Anteil der Pkw-Verkäufe ausmachen, benötigen sie Flüssigkeiten, die dielektrische Eigenschaften aufrechterhalten und Kupferkorrosion bei Temperaturen bis zu 120 Grad Celsius widerstehen. Diese steigende Nachfrage treibt den Bedarf an fortschrittlichen Reibungsmodifikatoren und synthetischen Estern an. Darüber hinaus besteht mit der Weiterentwicklung von Batteriepack-Thermoplasten ein wachsender Bedarf an halogenfreien Flammschutzmitteln und thermisch leitfähigen Füllstoffen, die beide von Dispergiermitteln und Haftvermittlern abhängen.

Indiens Initiative „Wohnen für alle” treibt das Wachstum im Bau- und Konstruktionssektor voran und führt zu einer erhöhten Nachfrage nach Betonzusatzmitteln und Abdichtungsmodifikatoren. Im Elektro- und Elektroniksektor ist eine deutliche Verlagerung hin zu halogenfreien und raucharmen Formulierungen zu beobachten, die den UL-94-V-0-Standards entsprechen. Dieser Trend steigert die Nachfrage nach Aluminiumtrihydroxid und Phosphorsystemen. Das Anwendungsspektrum ist umfangreich und reicht von Korrosionsinhibitoren in Offshore-Flüssigkeiten bis hin zu Pourpoint-Depressantien in arktischen Bohrschlämmen, mit Beiträgen aus den Bereichen Industriemaschinen, Konsumgüter und Energie.

Geografische Analyse

Asien-Pazifik, das voraussichtlich 46,62 % des Umsatzes im Jahr 2025 ausmachen wird, soll mit einer CAGR von 8,35 % während des Prognosezeitraums 2026–2031 führend sein. China, gestärkt durch Sinopecs HALS-Anlage, hat seine Importabhängigkeit im Markt für Leistungsadditive erheblich reduziert. In Indien beschleunigen staatliche Anreize den Vorstoß des Landes in Richtung Selbstversorgung bei Spezialchemikalien, sodass lokale Käufer von kürzeren Lieferzeiten bei inländischen Lieferanten profitieren können. Unterdessen schreibt die Ausweitung der Compoundierlinien in der ASEAN nun ISO-9001-zertifizierte Additivlieferketten vor, was breitere Möglichkeiten für regionale Lohnmischer schafft.

Nordamerika, ein wichtiger Beitragszahler zum Umsatz im Jahr 2025, zeichnet sich durch Hochleistungsbeschichtungen und Kfz-Schmierstoffe aus. Das Inflationsbekämpfungsgesetz, das Produktionsgutschriften für inländische Spezialchemikalien vorsieht, hat Expansionen für Branchenriesen wie Dow und Huntsman entlang der Golfküste angeregt. Darüber hinaus besteht aufgrund der Produktion von Millionen von Fahrzeugen in Mexiko eine starke lokale Nachfrage nach Reinigungs- und Dispergiermittelpaketen, die überwiegend in Monterrey zusammengestellt werden, was die Nearshoring-Trends der Region unterstreicht.

Europa bleibt trotz Herausforderungen wie hohen Energiekosten und strengen REACH-Compliance-Anforderungen ein bedeutender Akteur im Markt für Leistungsadditive. Die Region ist auch ein Zentrum für Forschung und Entwicklung: BASFs Pilotanlagen in Ludwigshafen erforschen CO₂-basierte Polyole, während Evonik am Standort Marl KI-kuratierte Rheologiemodifikatoren entwickelt. Südamerika und der Nahe Osten, die zusammen den verbleibenden Marktanteil ausmachen, verzeichnen einen Anstieg der Additivnachfrage, angetrieben durch Brasiliens boomende Verpackungsindustrie und Saudi-Arabiens robusten Petrochemiesektor.

Wettbewerbslandschaft

Der Markt für Leistungsadditive ist fragmentiert. Chinesische Lohnhersteller bieten nun Lieferzeiten von vier Wochen an und übertreffen damit globale Lieferanten, die typischerweise mit einem 12-Wochen-Zyklus für kundenspezifische Masterbatches arbeiten. Gleichzeitig stellen Start-ups, die Hochdurchsatz-Screening einsetzen, um pflanzlichölbasierte Weichmacher zu identifizieren, eine Herausforderung für etablierte Akteure dar, die sich auf Phthalat-Alternativen konzentrieren. Da Vorschriften wie REACH, TSCA und die bevorstehenden Mikroplastikregeln die Compliance-Kosten erhöhen, ist eine leichte Konsolidierung im Markt zu erwarten. Die breite Palette an Additivchemien in der Leistungsadditivbranche legt jedoch nahe, dass kein einzelner Akteur wahrscheinlich dominieren wird.

Marktführer in der Leistungsadditivbranche

BASF

Dow

Clariant

The Lubrizol Corporation

Evonik Industries AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Univar Solutions erweiterte seine Partnerschaft mit SI Group für den Vertrieb von Leistungsadditiven in Europa, dem Nahen Osten und Afrika. Die Vereinbarung mit SI Group umfasste deren Sortiment an Additiven für Kunststoffe und Klebstoffe, wie Antioxidantien, Stabilisatoren, UV-Lichtstabilisatoren und Schlagzähmodifikatoren.

- Februar 2026: hubergroup Chemicals lancierte ELARA, eine Hochleistungsadditivmarke, die auf Beschichtungen, Druckfarben und Klebstoffe zugeschnitten ist. Das Produktportfolio ist darauf ausgelegt, Dispersion, Benetzung und Oberflächenqualität zu verbessern, mit Schwerpunkt auf Nachhaltigkeit und Einhaltung regulatorischer Standards.

Berichtsumfang des globalen Marktes für Leistungsadditive

Leistungsadditive sind spezialisierte chemische Verbindungen, die in kleinen Mengen zu Basismaterialien wie Polymeren, Ölen und Beschichtungen hinzugefügt werden, um deren funktionelle Eigenschaften, Haltbarkeit und Verarbeitbarkeit zu verbessern, während die Massenstruktur des Materials erhalten bleibt.

Der Markt für Leistungsadditive ist nach Additivkategorie, Form, Endverbraucherbranche und Geografie segmentiert. Nach Additivkategorie ist der Markt in Kunststoffadditive, Kautschukadditive, Farben- und Beschichtungsadditive, Kraftstoffadditive, Tintenadditive, Lederadditive, Schmierstoffadditive sowie Kleb- und Dichtstoffadditive segmentiert. Nach Form ist der Markt in Fest/Pulver, Flüssig, Masterbatch/Pellet und Mikroverkapselt segmentiert. Nach Endverbraucherbranche ist der Markt in Verpackung, Automobil und Transport, Bauwesen und Konstruktion, Elektro und Elektronik, Industriemaschinen, Konsumgüter, Energie und Strom (einschließlich Öl und Gas) sowie sonstige Endverbraucherbranchen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt in 17 Ländern in den wichtigsten Regionen. Für jedes Segment basieren die Marktgrößenbestimmung und Prognosen auf dem Wert (USD).

| Kunststoffadditive | Schmierstoffe |

| Verarbeitungshilfsmittel (auf Fluorpolymerbasis) | |

| Fließverbesserer | |

| Gleitadditive | |

| Antistatische Additive | |

| Pigmentnetzmittel | |

| Füllstoffdispergiermittel | |

| Antifogadditive | |

| Weichmacher | |

| Stabilisatoren | |

| Flammschutzmittel | |

| Schlagzähmodifikatoren | |

| Kautschukadditive | Beschleuniger |

| Alterungsschutzmittel | |

| Treib- und Haftvermittler | |

| Farben- und Beschichtungsadditive | Biozide |

| Dispergiermittel und Netzmittel | |

| Entschäumer und Entlüfter | |

| Rheologiemodifikatoren | |

| Oberflächenmodifikatoren | |

| Stabilisatoren | |

| Verlaufsmittel | |

| Sonstige Farben- und Beschichtungsadditive | |

| Kraftstoffadditive | Ablagerungskontrolle |

| Cetanzahlverbesserer | |

| Schmierfähigkeitsverbesserer | |

| Antioxidantien | |

| Korrosionsschutzmittel | |

| Kraftstofffarben | |

| Kaltfließverbesserer | |

| Antiklopfmittel | |

| Sonstige Kraftstoffadditive | |

| Tintenadditive | Rheologiemodifikatoren |

| Gleit-/Reibmittel | |

| Entschäumer | |

| Dispergiermittel | |

| Antioxidantien | |

| Chelatbildner | |

| Sonstige Tintenadditive | |

| Lederadditive | Zurichtmittel |

| Fettlicker | |

| Syntane | |

| Sonstige Lederadditive | |

| Schmierstoffadditive | Dispergiermittel und Emulgatoren |

| Viskositätsindexverbesserer | |

| Detergentien | |

| Korrosionsinhibitoren | |

| Oxidationsinhibitoren | |

| Hochdruckadditive | |

| Reibungsmodifikatoren | |

| Sonstige Schmierstoffadditive | |

| Kleb- und Dichtstoffadditive | Antioxidantien |

| Lichtstabilisatoren | |

| Tackifier | |

| Sonstige Additive |

| Fest/Pulver |

| Flüssig |

| Masterbatch/Pellet |

| Mikroverkapselt |

| Verpackung |

| Automobil und Transport |

| Bauwesen und Konstruktion |

| Elektro und Elektronik |

| Industriemaschinen |

| Konsumgüter |

| Energie und Strom (einschl. Öl und Gas) |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Additivkategorie | Kunststoffadditive | Schmierstoffe |

| Verarbeitungshilfsmittel (auf Fluorpolymerbasis) | ||

| Fließverbesserer | ||

| Gleitadditive | ||

| Antistatische Additive | ||

| Pigmentnetzmittel | ||

| Füllstoffdispergiermittel | ||

| Antifogadditive | ||

| Weichmacher | ||

| Stabilisatoren | ||

| Flammschutzmittel | ||

| Schlagzähmodifikatoren | ||

| Kautschukadditive | Beschleuniger | |

| Alterungsschutzmittel | ||

| Treib- und Haftvermittler | ||

| Farben- und Beschichtungsadditive | Biozide | |

| Dispergiermittel und Netzmittel | ||

| Entschäumer und Entlüfter | ||

| Rheologiemodifikatoren | ||

| Oberflächenmodifikatoren | ||

| Stabilisatoren | ||

| Verlaufsmittel | ||

| Sonstige Farben- und Beschichtungsadditive | ||

| Kraftstoffadditive | Ablagerungskontrolle | |

| Cetanzahlverbesserer | ||

| Schmierfähigkeitsverbesserer | ||

| Antioxidantien | ||

| Korrosionsschutzmittel | ||

| Kraftstofffarben | ||

| Kaltfließverbesserer | ||

| Antiklopfmittel | ||

| Sonstige Kraftstoffadditive | ||

| Tintenadditive | Rheologiemodifikatoren | |

| Gleit-/Reibmittel | ||

| Entschäumer | ||

| Dispergiermittel | ||

| Antioxidantien | ||

| Chelatbildner | ||

| Sonstige Tintenadditive | ||

| Lederadditive | Zurichtmittel | |

| Fettlicker | ||

| Syntane | ||

| Sonstige Lederadditive | ||

| Schmierstoffadditive | Dispergiermittel und Emulgatoren | |

| Viskositätsindexverbesserer | ||

| Detergentien | ||

| Korrosionsinhibitoren | ||

| Oxidationsinhibitoren | ||

| Hochdruckadditive | ||

| Reibungsmodifikatoren | ||

| Sonstige Schmierstoffadditive | ||

| Kleb- und Dichtstoffadditive | Antioxidantien | |

| Lichtstabilisatoren | ||

| Tackifier | ||

| Sonstige Additive | ||

| Nach Form | Fest/Pulver | |

| Flüssig | ||

| Masterbatch/Pellet | ||

| Mikroverkapselt | ||

| Nach Endverbraucherbranche | Verpackung | |

| Automobil und Transport | ||

| Bauwesen und Konstruktion | ||

| Elektro und Elektronik | ||

| Industriemaschinen | ||

| Konsumgüter | ||

| Energie und Strom (einschl. Öl und Gas) | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach Additiven in Elektrofahrzeugflüssigkeiten?

Die Verkäufe an EV-Schmierstoffformulierer entwickeln sich bis 2031 mit einer CAGR von 10,61 % und sind damit das schnellste Wachstum unter den Endverbrauchern.

Welche Region bietet die größte Wachstumschance?

Asien-Pazifik führt mit einer CAGR von 8,35 %, gestützt durch neue Kunststoffkapazitäten und verschärfte Emissionsvorschriften in China, Indien und der ASEAN.

Welchen Anteil halten Kunststoffadditive heute?

Kunststoffadditive machen 43,12 % des Umsatzes im Jahr 2025 aus und sind damit das größte Segment im Markt für Leistungsadditive.

Gewinnen mikroverkapselte Additive an Bedeutung?

Ja, mikroverkapselte Formate werden voraussichtlich mit einer CAGR von 10,36 % wachsen, da Verarbeiter kontrollierte Freisetzungs- und Selbstheilungseigenschaften anstreben.

Was ist das wichtigste regulatorische Risiko?

Ausstehende europäische und kalifornische Mikroplastikvorschriften könnten bestimmte Gleit- und Mattierungsmittel einschränken, sofern diese nicht neu formuliert oder verkapselt werden.

Wie hoch ist die aktuelle globale Nachfrage im Markt für Leistungsadditive und welches Wachstum wird bis 2031 erwartet?

Die Marktgröße für Leistungsadditive wird für 2025 auf USD 139,22 Milliarden, für 2026 auf USD 149,76 Milliarden und bis 2031 auf USD 215,70 Milliarden prognostiziert, mit einer CAGR von 7,57 % von 2026 bis 2031.

Seite zuletzt aktualisiert am: