Marktgröße und Marktanteil für Druckfarben-Additive

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.67 Milliarden US-Dollar |

| Marktgröße (2031) | 3.4 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Druckfarben-Additive durch Mordor Intelligence

Die Marktgröße für Druckfarben-Additive wird voraussichtlich von USD 2,54 Milliarden im Jahr 2025 auf USD 2,67 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,98 % über den Zeitraum 2026–2031 USD 3,4 Milliarden erreichen. Die Marktexpansion spiegelt steigende Qualitätsanforderungen von Verpackungsverarbeitern, zunehmendem regulatorischen Druck zur Reduzierung von Emissionen flüchtiger organischer Verbindungen (VOC) und eine schrittweise Verlagerung hin zu digitalen Druckworkflows wider. Obwohl Additive weniger als 5 % einer typischen Druckfarbenformulierung ausmachen, bieten sie wesentliche Funktionen – wie Pigmentstabilisierung, Fließkontrolle, Oberflächengleitung und Haftungsverbesserung –, die konsistente Druckergebnisse auf zunehmend vielfältigen Substraten ermöglichen. Verpackungen führen den Verbrauch an, da E-Commerce, lebensmitteltaugliche Folienverpackungen und hochwertige Wellpappenformate hochentwickelte, migrationssichere Chemikalien erfordern. In technologischer Hinsicht dominieren wasserbasierte Systeme derzeit die Mengen, während UV-härtbare Chemikalien das schnellste Wachstum verzeichnen, begünstigt durch energieeffiziente Härtung und regulatorische Präferenz für VOC-arme Lösungen. Die Innovationen auf der Angebotsseite konzentrieren sich auf biobasierte, PFAS-freie und mineralölfreie Plattformen, die Ziele der Kreislaufwirtschaft unterstützen, ohne Leistungseinbußen hinzunehmen.

Wichtigste Erkenntnisse des Berichts

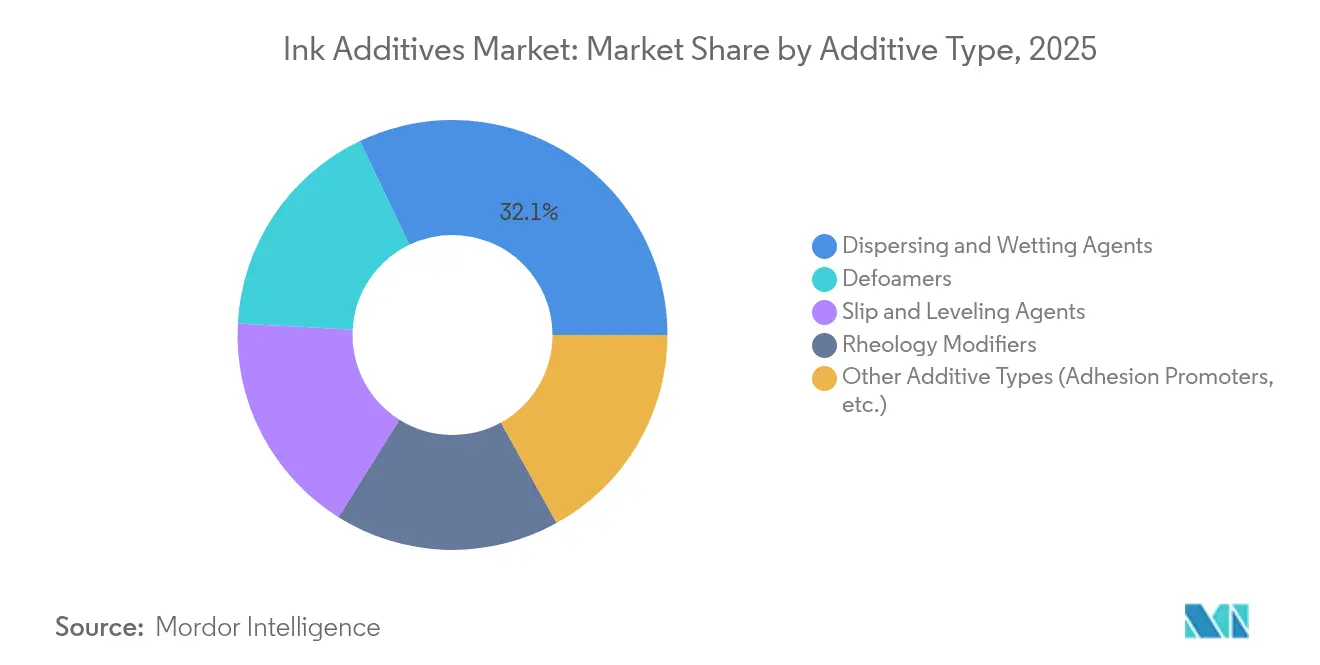

- Nach Additivtyp entfielen Dispergier- und Netzmittel im Jahr 2025 auf 32,10 % der Marktgröße für Druckfarben-Additive; Spezialmodifikatoren und Haftvermittler werden im Prognosezeitraum voraussichtlich mit einer CAGR von 5,74 % zulegen.

- Nach Technologie hielten wasserbasierte Systeme im Jahr 2025 einen Marktanteil von 46,80 % am Markt für Druckfarben-Additive, während UV-härtbare Chemikalien bis 2031 voraussichtlich mit einer CAGR von 5,62 % wachsen werden.

- Nach Druckverfahren entfiel auf das Lithografieverfahren im Jahr 2025 der größte Anteil von 35,05 %; das Digitaldruckverfahren wird voraussichtlich bis 2031 mit der schnellsten CAGR von 5,86 % wachsen.

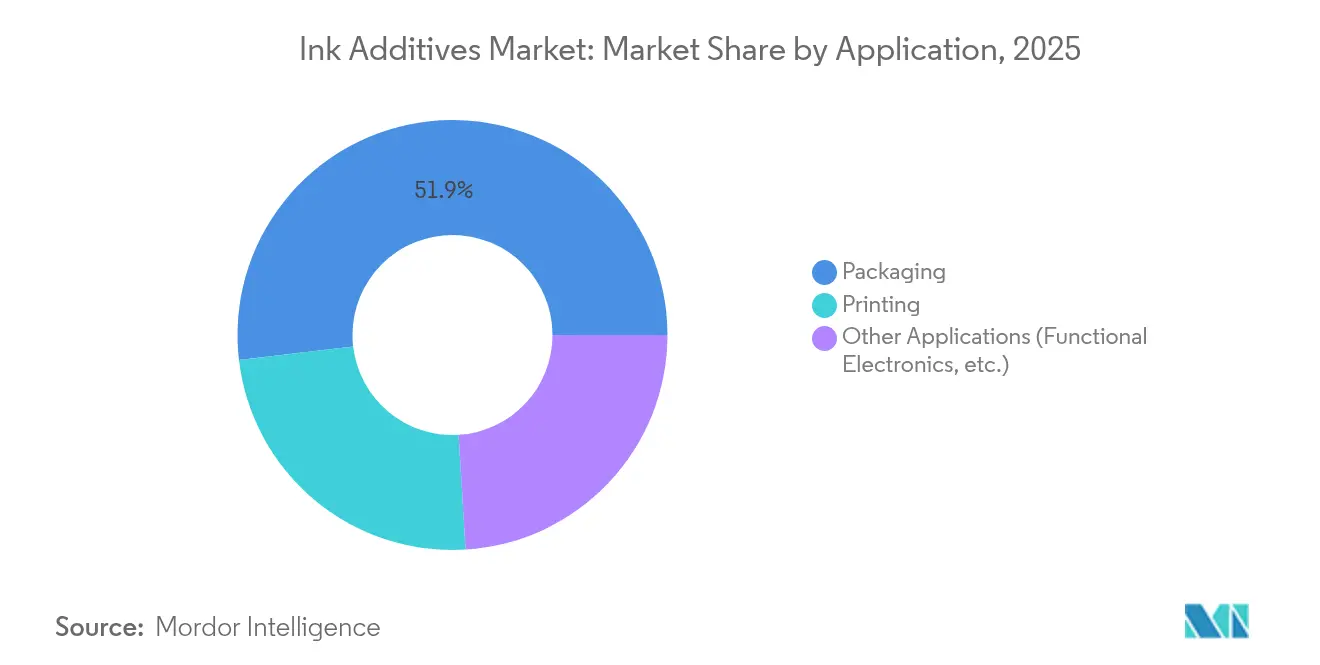

- Nach Anwendung erzielte die Verpackung im Jahr 2025 einen Umsatzanteil von 51,85 % und expandiert bis 2031 mit einer CAGR von 5,83 %.

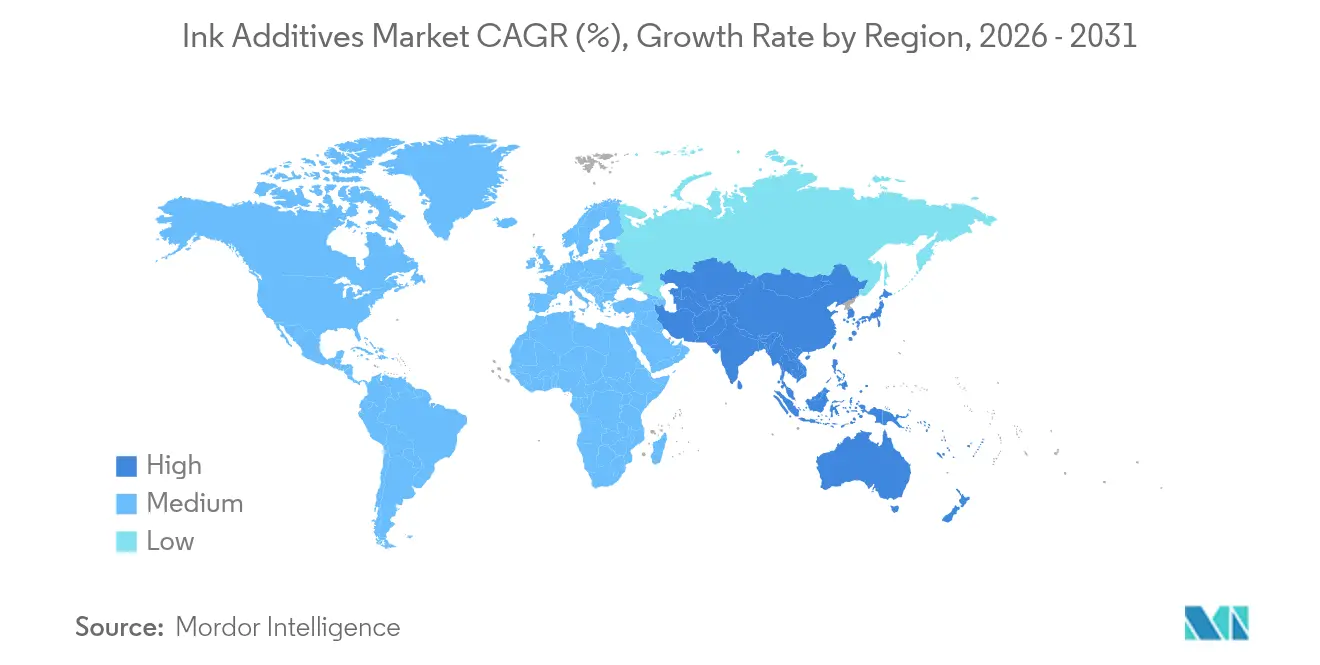

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit 46,10 % des globalen Umsatzes und wird bis 2031 voraussichtlich eine CAGR von 5,68 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Druckfarben-Additive

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage von Verpackungsverarbeitern | +1.2% | Global, mit führender Rolle von Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Anstieg des Wellpappenvolumens im E-Commerce | +0.9% | Global, konzentriert auf städtische Märkte | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck hin zu wasserbasierten und UV-härtbaren Systemen | +0.8% | Europa und Nordamerika primär, Asien-Pazifik folgend | Langfristig (≥ 4 Jahre) |

| Einführung von funktionalen und Intelligente-Verpackungs-Druckfarben | +0.7% | Frühe Einführung in Nordamerika und Europa, Skalierung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Durchdringung des digitalen Textildrucks | +0.4% | Global, mit Fertigungsschwerpunkt in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage von Verpackungsverarbeitern

Verarbeiter spezifizieren Additive, die Druckdichte und Haftung auf Mehrschichtfolien, Papier-Polyethylen-Laminaten und metallisierten Folien aufrechterhalten. BASF hat seine Joncryl- und Acronal-Pro-Linie wässriger Dispersionen in den Niederlanden erweitert, um lebensmitteltaugliche Folienverpackungen zu bedienen, die niedrige Migrationswerte erfordern. Größere Verarbeitergruppen bestehen zudem auf Chargen-zu-Chargen-Konsistenz zur Unterstützung automatisierter Inspektionslinien und drängen Lieferanten zu hochreinen Rohmaterialien und strengeren Produktionsstandards. Investitionen in geschlossenes Farbmanagement und Augmented-Reality-Jobeinrichtung unterstreichen zusätzlich den Bedarf an Additiven, die unter variablen Druckgeschwindigkeiten, Luftfeuchtigkeit und Temperatur stabil bleiben. Der erwartete Anstieg der globalen Nachfrage nach verpackten Gütern bis 2030 sichert daher einen langen Wachstumspfad für hochwertige Additivchemikalien.

Anstieg des Wellpappenvolumens im E-Commerce

Direktvertriebsmarken nutzen den Versandkarton als Marketingfläche, treiben höhere Druckfarbenmengen an und verlangen Rheologiemodifikatoren, die in hochviskosen Tintenstrahlformulierungen die Jettingstabilität aufrechterhalten können. Laborstudien zeigen eine bis zu 67 % höhere Farbdichte auf beschichteten Weißlinern beim Einsatz von Hochfeststoffdispergatoren ohne Düsenverstopfung. Städtische Fulfillment-Center bevorzugen lagerfreundliche Druckfarben mit verlängerter Topfzeit und fördern Anti-Settling-Pakete, die nach wochenlanger Lagerung Phasentrennung widerstehen. Funktionale Druckfarben, die QR-Codes, Frischeindikatoren oder fälschungssichere Merkmale einbetten, entstehen und erfordern leitfähige oder lumineszente Additive, die bisher in Wellpappenworkflows unüblich waren.

Regulatorischer Druck hin zu wasserbasierten und UV-härtbaren Systemen

Die EU nahm UV-328 im Februar 2025 in die Liste der persistenten organischen Schadstoffe auf und beschleunigte damit die Reformulierung weg von veralteten UV-Synergisten[1]SGS SA, "EU nimmt UV-328 in die POP-Verordnung auf," sgs.com. Evonik führte Rhamnolipid-Biotenside ein, die speziell für wasserbasierte Druckfarben entwickelt wurden und die Pigmentbenetzungsleistung erreichen, die zuvor von lösemittelhaltigen Dispergierern geliefert wurde. UV-LED-Härtung reduziert den Energieverbrauch gegenüber herkömmlichen Quecksilberlampen um bis zu 65 % und bietet Verarbeitern sowohl Kosten- als auch Nachhaltigkeitsanreize. In Nordamerika bewerten große Markeninhaber Lieferanten nun nach Kohlenstoff-Fußabdruck-Kennzahlen, was konforme Additive zu einem Wettbewerbsmerkmal macht.

Einführung von funktionalen und Intelligente-Verpackungs-Druckfarben

Leitfähige Silberdruckfarben erfordern Dispergierungsmittel, die elektrische Leitfähigkeiten nahe 1 × 10^5 S/m erreichen und gleichzeitig Partikelagglomeration verhindern. RFID- und Nahfeldkommunikations-Tags, die auf flexible Polyolefinfolien gedruckt werden, benötigen Haftvermittler, die dauerhafte Verbindungen bilden, ohne die Antennenleistung zu beeinträchtigen. Kohlenstoffbasierte Gassensorschichten, die in Fleischverpackungen eingebettet sind, erfordern Rheologiekontrolle, damit gedruckte Schaltkreise nach dem Thermoformen reaktionsfähig bleiben. Diese hybriden Anforderungen – Bedruckbarkeit plus elektronische Funktion – erschließen neue Umsatznischen für Spezialadditivlieferanten, die bereit sind, Lösungen gemeinsam mit Elektroniksintegrationspartnern zu entwickeln.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Lebensmittelkontakt- und VOC-Vorschriften | -0.8% | Global, mit Europa und Nordamerika als restriktivsten Regionen | Langfristig (≥ 4 Jahre) |

| Volatile Lieferkette für Spezialitätenmonomere | -0.6% | Global, mit Fertigungskonzentration in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Preisdruck durch Post-Patent-Kommodifizierung | -0.4% | Global, betroffene Premium-Additivsegmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Lebensmittelkontakt- und VOC-Vorschriften

Die US-amerikanische Lebensmittelbehörde (Food and Drug Administration) setzt ihren Fall-für-Fall-Ansatz bei Druckfarbenkomponenten fort, verlängert Genehmigungszyklen und erhöht die Compliance-Kosten für kleinere Lieferanten. Die Schweizer Revision ihrer Druckfarbenverordnung von 2024 strich die vorläufige Liste nicht bewerteter Stoffe und verpflichtet Formulierer, sich ausschließlich auf vorgenehmige Chemikalien zu stützen. Die EU wird die CMR-Stoffbeschränkungen gemäß REACH Anhang XVII im September 2025 verschärfen und damit eine weitere Welle von Reformulierungen erzwingen. VOC-Grenzwerte unterscheiden sich nach US-Bundesstaat und EU-Mitgliedstaat und erschweren die Produktlinienrationalisierung. Große multinationale Unternehmen nutzen interne Regulierungsteams zur Navigation dieser Regeln, während regionale Akteure höhere relative Prüfkosten tragen und damit Innovationspipelines einschränken.

Volatile Lieferkette für Spezialitätenmonomere

Erhebliche Ätznatron-Engpässe Anfang 2025 wirken sich auf die Produktion von Pigmentdispergiermitteln und Entschäumern aus und veranlassen Lieferanten, doppelte Beschaffungsquellen zu modellieren und höhere Sicherheitsbestände zu halten. Die Polyvinylalkohol-Preise fielen in Q1 2025 in den wichtigsten Regionen, was Bestandswerte erodierte und die Margen drückte. Nitrocellulose-Preise divergierten, wobei Asien aufgrund knapper Lagerbestände Aufschläge verzeichnete, während Europa stabil blieb. Additivproduzenten müssen das Rohstoffrisiko absichern oder riskieren plötzliche Margeneinbußen, insbesondere wenn Langzeitverträge Druckfarbenpreise mit Verarbeitern fixieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Additivtyp: Dispergiermittel treiben Leistungsinnovationen voran

Dispergier- und Netzmittel machten 2025 32,10 % des Umsatzes aus und unterstreichen ihre zentrale Rolle für Farbentwicklung und Langzeitstabilität. BASFs Efka-PX- und Dispex-Ultra-PX-Linien verbessern die Transparenz und senken die Mahlbasisviskositäten, wodurch der Energieverbrauch beim Mahlen reduziert wird. Das Dispersogen-Sortiment von Clariant deckt organische, anorganische und Kohlenstoffpigmentklassen ab und ermöglicht Formulierern den Aufbau universeller Systeme für Mehrsubstrat-Workflows. Entschäumer bleiben beim Hochgeschwindigkeitsmischen und Flexodruck unverzichtbar, wo Mikroblaseneinschluss Defekte verursacht. Gleit- und Verlaufsmittel verbessern die Benetzung auf energiearmen Folien wie BOPP, während Rheologiemodifikatoren von BYK Anti-Settling-Vorteile über das gesamte Scherprofil bieten. Spezialmodifikatoren und Haftvermittler sind mit einer CAGR von 5,74 % die am schnellsten wachsende Untergruppe, da Intelligente-Verpackungen, Hochtemperaturkeramik und Außenwerbung maßgeschneiderte Leistung erfordern. Entwicklungen bei ionischen Flüssigkeiten und hyperverzweigten Polymeradditiven zeigen Potenzial für nächste Generation wasserbasierter Systeme.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Wasserbasierte Systeme führen den Nachhaltigkeitsübergang an

Wasserbasierte Chemikalien beherrschten 2025 mit einem Anteil von 46,80 %, getrieben durch VOC-arme Vorschriften und niedrigere Feuerversicherungskosten in Druckbetrieben. BASFs Hochskalierung der Kapazität für wasserbasierte Harze in den Niederlanden betont das Bekenntnis zu lebensmitteltauglichen, geruchsneutralen Plattformen. Lösemittelbasierte Druckfarben bleiben unerlässlich in Kfz-Innenräumen, Kabelkennzeichnung und industriellem Codieren, wo chemische Beständigkeit Umweltbedenken überwiegt. UV-härtbare Formulierungen – mit einem Wachstum von 5,62 % – bieten Sofortaushärtung, kleinere Pressenfußabdrücke und reduzierten Energieverbrauch mit LED-UV-Lampen. Lieferanten führen nun zinnfreie Fotoinitiatoren und APEO-freie Dispergiermittel ein, um strengere Richtlinien zu endokrinen Disruptoren zu erfüllen. Hybridchemikalien, die UV- und Elektronenstrahlhärtung kombinieren, adressieren hochdeckende weiße Schichten auf Schrumpfhüllen und sterilisierbaren Beuteln und schließen Leistungslücken zwischen bestehenden Technologien.

Nach Druckverfahren: Wachstum im Digitaldruck stellt die Dominanz des Lithografiedrucks in Frage

Die Lithografie behielt 2025 dank ihrer Kosteneffizienz bei Langauflagen und reifen Versorgungsökosystemen 35,05 % des Volumens. Druckfarben-Additive für Offsetsysteme bleiben stark standardisiert und konzentrieren sich auf Emulsionskontrolle und Feuchtwasserkompatibilität. Der Digitaldruck wuchs mit einer CAGR von 5,86 %, beflügelt durch die Nachfrage nach On-Demand-Etiketten, personalisierten Wellpappensendungen und kurzauflagigen Textiltransfers. Hochviskose Tintenstrahldruckfarben liefern, gepaart mit maßgeschneiderten Rheologiemodifikatoren, lebhafte Volltöne ohne Einbußen bei der Düsenoffenzeit. Flexodruck dominiert flexible Verpackungen, integriert nun aber wasserbasierte und UV-Flexo-Formulierungen, die die Umweltbelastung reduzieren. Tiefdruck bleibt stark bei Hochvolumen-Dekor und Laminaten, wo Zylinderkosten über Millionen von Laufmetern amortisiert werden. Elektrohydrodynamischer Druck für Mikroelektronik verwendet Nanomaterial-Verbunddruckfarben, die Tenside erfordern, die auch elektrische Leitfähigkeit unterstützen.

Nach Anwendung: Dominanz der Verpackung spiegelt E-Commerce-Wachstum wider

Verpackungen führten 2025 mit einem Anteil von 51,85 % und sind mit einer CAGR von 5,83 % weiterhin die am schnellsten wachsende Anwendung. Wellpappe profitiert von Fließ-und-Verlauf-Paketen, die die Lesbarkeit nach dem Stanzen und Falten erhalten. Flexible Verpackungen erfordern Haftvermittler, um Druckfarben ohne Primer auf coextrudierten Barrierestrukturen zu binden. Lebensmittelverpackungen treiben das migrationssichere Segment des Marktes für Druckfarben-Additive an und verpflichten Lieferanten, jede Komponente unter mehreren Jurisdiktionen zu zertifizieren. Intelligente Funktionen, von QR-Codes bis zu Zeit-Temperatur-Indikatoren, erfordern leitfähige oder lumineszente Additive, die die Standardgrafik nicht beeinträchtigen. Publikations-, Handelsgrafik- und Spezialmärkte wie Keramik und Glas stützen sich weiterhin auf Hochtemperatur- oder lösemittelbeständige Systeme, wachsen jedoch insgesamt langsamer, da der digitale Konsum zunimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominierte den Markt für Druckfarben-Additive mit 46,10 % des Umsatzes im Jahr 2025 und wird bis 2031 voraussichtlich eine CAGR von 5,68 % aufweisen. Chinas Norm GB 4806.14-2023 für lebensmittelkontaktgerechte Druckfarben gestaltet Additivportfolios hin zu migrationsarmen, benzophenonfreien Systemen um. Südostasiatische Nationen investieren in Kapazitäten für Spezialchemikalien, und lokale Regierungen bieten Steueranreize für Grüne-Chemie-Projekte, was regionale Selbstversorgung fördert. Indiens Verbot von Toluol in Druckfarben lenkt die Nachfrage weiterhin in Richtung wasserbasierter Formulierungen, während Japans strenge Giftstoffkontrolle die Nachfrage nach Premium-Additiven ankurbelt.

Nordamerika bleibt technologisch fortschrittlich und compliance-orientiert. Der Vorschlag des Bundesstaates Washington zur Einschränkung mehrerer Druckfarbenklassen unterstreicht den wachsenden Umweltdruck. Die US-amerikanische Umweltschutzbehörde (Environmental Protection Agency) führte Pigment Violett 29 im Rahmen der Bewertung nach dem Gesetz über die Kontrolle toxischer Substanzen (Toxic Substances Control Act) auf und erfordert proaktive Risikobewertungen für Pigmentdispergiermittelpakete. Kanadische Markeninhaber betonen recycelbare Monomaterialverpackungen und treiben die Nachfrage nach Additiven an, die eine delaminierungsfreie Trennung ermöglichen.

Europa führt konsequent die Nachhaltigkeitsregulierung an. Der Null-Schadstoff-Aktionsplan der EU zielt auf mineralölbasierte Druckfarben ab, und der Marktanteil Deutschlands bei Ökodruckfarben übersteigt bereits 15 %. Frankreichs bevorstehendes Verbot mineralölbasierter Druckfarben im Jahr 2025 treibt die rasche Migration zu pflanzenbasierten und UV-LED-Systemen voran und steigert die Nachfrage nach biobasierten Dispergiermitteln und Entschäumern aus erneuerbaren Ressourcen. Nordische Länder, seit langem Befürworter der Cradle-to-Cradle-Zertifizierung, bieten Nischenmöglichkeiten für ultramigrationsarme Additivpakete, die Preisaufschläge erzielen.

Lateinamerika sowie der Nahe Osten und Afrika stellen kleinere, aber wachsende Märkte dar. Die Regulierungsrahmen sind weniger ausgereift, doch globale Markeninhaber erfordern harmonisierte Formulierungen, was einen Sogeffekt für konforme Additive erzeugt. Infrastrukturinvestitionen in die flexible Verpackungsherstellung in Mexiko und der Türkei erhöhen die regionale Nachfrage. Die Einführung erweiterter Herstellerverantwortungssysteme für Verpackungen in Südafrika könnte den Übergang zu wasserbasierten Druckfarben beschleunigen und die Nachfrage nach Additiven in der Region ankurbeln.

Regulatorisches Umfeld

Die Regulierung von Druckfarbenadditiven wird durch Rahmenwerke zur Chemikalienkontrolle und zum Lebensmittelkontakt geprägt, wobei Europa viele der praktischen Maßstäbe für in der Verpackung verwendete Druckfarben setzt. EuPIA brachte im Jahr 2026 mehrere Branchenkontrollen voran und veröffentlichte die 1. Auflage der Charta zur Auswahl und zum Ausschluss von Rohstoffen für Druckfarben und verwandte Produkte (März 2026) sowie einen Hinweis zu PFAS im Kontext der Verpackungs- und Verpackungsabfallverordnung (PPWR) (April 2026), einschließlich der Konformität auf Verpackungsebene für Lebensmittelkontaktanwendungen, die ab dem 12. August 2026 gilt. Getrennt davon verabschiedeten die EuPIA-Mitglieder die 5. Version der Leitlinien zur Guten Herstellungspraxis (GMP) für Druckfarben für Lebensmittelkontaktmaterialien, die ab dem 1. Januar 2026 gilt und die Anforderungen an Dokumentation und Prozesskontrolle für Additivlieferanten und Druckfarbenformulierer im Bereich Lebensmittelverpackungen erhöhte.

Nationale Maßnahmen beeinflussen ebenfalls Formulierungs- und Beschaffungsentscheidungen. Die Übergangsfrist der deutschen Druckfarbenverordnung zur Einhaltung von Positivlisten wurde bis zum 31. Dezember 2026 verlängert und bietet damit ein definiertes Zeitfenster für Additivsubstitution, Lieferantenerklärungen und Migrationstests. In den Vereinigten Staaten setzt sich die Aufsicht im Rahmen der EPA-TSCA-Verpflichtungen fort, einschließlich der 2024 finalisierten TSCA Inventory Reset-Regel, die wiederkehrende Erklärungen zu aktiven Substanzen im Fünfjahresrhythmus verlangt und damit die laufende administrative Belastung für Importeure und Chemikalienhersteller erhöht, die globale Portfolios an Druckfarbenadditiven unterstützen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Druckfarbenadditive beginnt mit vorgelagerten Rohstoffen und Zwischenprodukten (petrochemische Derivate und Spezialchemikalien für Tenside, Dispergiermittel, Entschäumer, Gleitmittel und Rheologiemodifikatoren), verläuft dann über Additivhersteller und -mischer zu Druckfarbenformulierern und schließlich zu Verarbeitern und Endnutzern in Verpackung, Publikationsdruck und Spezialdruck. Branchenverbände und -organisationen wie NAPIM, CEPE, EuPIA und AIPIMA fungieren als Koordinationsstellen für technische Leitlinien, Compliance-Kommunikation und Branchenhinweise, die Beschaffungs- und Neuformulierungsprioritäten prägen.

Die aktuelle Dynamik konzentriert sich auf die Volatilität der Rohstoffe und das Logistikrisiko, die sich auf die Preisgestaltung und Lieferzeiten von Additiven auswirken. AIPIMA veröffentlichte im März 2026 einen Hinweis, der die Kostensteigerung bei wichtigen Lösungsmitteln und Harzen (einschließlich Toluol, MEK, Ethylacetat und Acrylharzen) hervorhebt und widerspiegelt, wie Frachtverfügbarkeit und Transportbeschränkungen die Kostenstrukturen von Druckfarben und Additiven belasten. Druckfarben- und Additivhersteller reagieren mit dualer Beschaffung, höheren Sicherheitsbeständen kritischer Komponenten und Vertragsmechanismen wie Rohstoffeskalationsklauseln, während sie gleichzeitig Engpässe und Preisdruck bei knappen Vorprodukten bewältigen (zum Beispiel eine sich verknappende Verfügbarkeit von Nitrocellulose angesichts konkurrierender industrieller Nachfrage).

Wettbewerbslandschaft

Der Markt für Druckfarben-Additive ist mäßig fragmentiert, wobei führende Akteure breite Chemikalienportfolios, globale Lieferketten und regulatorisches Fachwissen kombinieren. ALTANA meldete für das erste Halbjahr 2024 einen Umsatz von EUR 1,64 Milliarden, widmete 6 % dem Forschungs- und Entwicklungsbereich und erwarb den Pigmentspezialisten Silberline, um die Effektdruckfarben-Fähigkeiten zu vertiefen. BASF erhöhte die Kapazität für wasserbasierte Harze und nutzt die Rückwärtsintegration bei Rohmaterialien, um sich gegen Monomervolatilität abzusichern. Clariant schloss im Dezember 2023 seinen PFAS-freien Übergang ab und vermarktet seine Dispergiermittel unter einem einzigen globalen Portfolio für optimierte Compliance. Evonik positioniert Biotenside-Plattformen als Plug-in-Ersatz für lösemittelbasierte Netzmittel.

Strategische Schritte bündeln sich um nachhaltige Innovation: biobasierte Plattformen, mineralölfreie Metallicpigmente und nächste Generation Fotoinitiatoren ohne Etiketten endokriner Disruptoren. Mittelgroße Spezialisten konzentrieren sich auf Funktionselektronik; beispielsweise kooperiert Henkel mit Herstellen flexibler Schaltkreise, um druckfreundliche Silberflocken-Dispergiermittel zu entwickeln. KI-gestützte Lieferkettenüberwachung hilft führenden Unternehmen, Rohstoffunterbrechungen vorauszusehen, während digitale Kundenportale Echtzeit-Rheologiedaten liefern und die Kundenbindung bei Verarbeitern festigen.

Zu den aufkommenden Herausforderern zählen Start-ups, die enzymbasierte Entschäumer und Nanozellulosen-Rheologiemodifikatoren anbieten und häufig mit Universitäten für eine schnelle Pilotlinienvalidierung zusammenarbeiten. Große Kunden schließen zunehmend mehrjährige Innovationsvereinbarungen ab, die Additivlieferungen mit gemeinsamen Entwicklungs-Roadmaps bündeln, Volumina sichern und den Spotmarkteintritt von Generika verhindern.

Marktführer der Druckfarben-Additive-Branche

BASF

Evonik Industries AG

ALTANA

Elementis PLC

Dow

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein zentraler Chancenbereich ist die Neuformulierung und Rohstoffsubstitution im Einklang mit den Anforderungen an Lebensmittelkontakt und breitere Nachhaltigkeit von Verpackungen, wo Additivpakete geringe Migration, geringen Geruch und konsistente Leistung über zunehmend vielfältige Substrate hinweg liefern müssen. Die EuPIA-Charta 2026 zur Auswahl und zum Ausschluss von Rohstoffen sowie ihr PFAS-Hinweis vom April 2026 im PPWR-Kontext erhöhen den Bedarf an PFAS-freier oder nicht absichtlich zugesetzter PFAS-Positionierung, stärkeren Lieferantenerklärungen und einer robusteren Kommunikation entlang der Wertschöpfungskette. Das durch die Verlängerung der Übergangsfrist der deutschen Druckfarbenverordnung bis zum 31. Dezember 2026 geschaffene Zeitfenster unterstützt zudem gezielte Umstellungsprogramme für Additive, die in Verpackungsdruckfarben verwendet werden und mit Positivlisten und Migrationsbeschränkungen im Einklang stehen müssen.

Technologiegetriebene Freiräume zeigen sich am deutlichsten in UV-härtenden und digitalen Workflows, die leistungsfähigere Dispergier-, Netz- und Stabilitätslösungen bei geringerem VOC-Fußabdruck erfordern. Evoniks Markteinführung von TEGO Dispers 695 im Januar 2026, einem lösemittelfreien, 100 % aktiven Hyperdispergiermittel für strahlungshärtende und lösemittelbasierte Polyurethan-Druckfarben, deutet auf eine anhaltende Produktentwicklung hin, die auf Pigmentdispersionseffizienz und Formulierungsstabilität in anspruchsvollen Systemen abzielt. Auf der Nachfrageseite erweitern Konsolidierung und Kapazitätserweiterungen im Bereich Verpackungsdruckfarben die adressierbare Basis für Additivlieferanten, die sich für große Plattformen qualifizieren können, einschließlich der Übernahme von Hi-Tech Inks in Indien durch Siegwerk im Juni 2026 und der damit verbundenen Erweiterung der Produktionsstandorte, was harmonisierte Additivzulassungen über mehrere Werke und Produktlinien für Verpackungsdruckfarben hinweg beschleunigen kann.

Aktuelle Branchenentwicklungen

- Mai 2026: BASF stellte Efka PX 4720 auf der American Coatings Show (5. bis 7. Mai) vor. Das Produkt erweitert das Dispergiermittelangebot von BASF für Hochleistungsformulierungen, bei denen Pigmentnetzung und Stabilität entscheidend sind, und unterstützt die Additivdifferenzierung, während Verarbeiter höhere Farbkonsistenz und Produktivität in industriellen und verpackungsbezogenen Anwendungen anstreben.

- Mai 2025: Evonik führte vier AERODISP-Partikeldispersionen (SiO2/Al2O3) ein, die zur Verbesserung von aufnahmefähigen Beschichtungen für Tintenstrahldruckfarben entwickelt wurden. Dieser Schritt stärkt Evoniks Position in den Wertschöpfungsketten des Digitaldrucks, in denen Oberflächentechnik und kontrollierte Punktform mit Druckqualität und Durchsatz verknüpft sind, was den Bedarf an kompatiblen Netz- und Dispergieradditivpaketen erhöht.

- November 2024: BASF eröffnete eine neue Produktionslinie in Heerenveen, Niederlande, um die Kapazität für Joncryl- und Acronal Pro-wasserbasierte Polymere zu erhöhen, die in nachhaltigen Druckfarben für Lebensmittelverpackungen verwendet werden. Diese Kapazitätserweiterung unterstützt kürzere Lieferzeiten und verbesserte Versorgungssicherheit für wasserbasierte, geruchsarme, migrationsarme Systeme und verstärkt die Integration zwischen Harzplattformen und der nachgelagerten Auswahl von Druckfarbenadditiven.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Der Markt für Druckfarbenadditive ist definiert als der Wert chemischer Additive, die in Druckfarbenformulierungen verwendet werden, um Druckleistung, Stabilität und Verarbeitung über wichtige Drucktechnologien und Endanwendungen hinweg anzupassen. Die Umsätze werden zum Zeitpunkt des Additivverkaufs erfasst.

Ausschlüsse vom Umfang: Diese Größenbestimmung schließt fertige Druckfarben, Druckausrüstung sowie Rohpigmente und Harze ohne Additivfunktion aus.

Übersicht der Segmentierung

- Nach Additivtyp

- Dispergier- und Netzmittel

- Entschäumer

- Gleit- und Verlaufsmittel

- Rheologiemodifikatoren

- Sonstige Additivtypen (Haftvermittler usw.)

- Nach Technologie

- Wasserbasiert

- Lösemittelbasiert

- UV-härtbar

- Sonstige Technologien (Ölbasiert, Hybrid)

- Nach Druckverfahren

- Lithografisch

- Flexografisch

- Digital

- Tiefdruck

- Sonstige Druckverfahren (Siebdruck usw.)

- Nach Anwendung

- Verpackung

- Wellpappe

- Flexible Verpackung

- Lebensmittel

- Druck

- Keramik

- Glas

- Papier

- Kunststoffe

- Sonstige Anwendungen (Funktionselektronik usw.)

- Verpackung

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Für die Schreibtischrecherche kartieren wir zunächst, wo Druckfarbenadditive verbraucht werden und wie sich die Nachfrage mit der Druck- und Verpackungsaktivität bewegt. Öffentliche Referenzen wie Fertigungsdaten des US Census Bureau, Handelsstatistiken von UN Comtrade, Industrieindikatoren von Eurostat und Handelskarten des International Trade Centre helfen dabei, Mengen, Importabhängigkeit und regionale Produktionsstandorte einzuordnen. Wir nutzen zudem Quellen wie EPA- und ECHA-Dokumente, um compliance-getriebene Formulierungsverschiebungen zu verstehen, insbesondere dort, wo VOC-Vorschriften und Chemikalienregistrierungen die Additivauswahl beeinflussen.

Anschließend prüfen wir Geschäftsberichte von Unternehmen, Investorenpräsentationen und Verbandspublikationen im Zusammenhang mit Druck und Verpackung, um Produktportfolios und typische Anwendungsbereiche zu kartieren. Wir prüfen Patentdatenbanken, um zu sehen, wo Dispersions-, Entschäumungs- oder Gleitmitteltechnologien betont werden, und übersetzen diese Beobachtungen dann in Annahmen zur Mixveränderung. Wo nötig, werden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten, Patentanalysen und Handelsdaten auf Sendungsebene genutzt, um Summen zu überprüfen und übersehene Marktteilnehmer zu reduzieren. Diese Quellen der Schreibtischrecherche sind beispielhaft und nicht erschöpfend, da viele weitere öffentliche Referenzen für Datenerhebung, Validierung und Klärung verwendet wurden.

Primärinterviews und Umfragen

Primärarbeit wird eingesetzt, um das, was die Schreibtischrecherche nicht eindeutig bestätigen kann, einer Belastungsprüfung zu unterziehen, hauptsächlich den Anteil der Additive innerhalb einer Druckfarbenformulierung und das Tempo, mit dem wasserbasierte und UV-härtende Systeme regional Marktanteile gewinnen. Wir sprachen mit Additivlieferanten, Druckfarbenformulierern, Distributoren und nachgelagerten Druckabnehmern, um Preisverhalten, Beschaffungszyklen und die tatsächlich treibenden Leistungsanforderungen für Spezifikationen zu bestätigen (zum Beispiel Netzverhalten, Schaumkontrolle, Abriebfestigkeit und Gleiteigenschaften). Die Abdeckung wurde über APAC, EMEA und Amerika ausgeglichen, sodass regionale Unterschiede im Verpackungswachstum und in der Regulierung im endgültigen Modell berücksichtigt werden konnten.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 12 % | APAC: 42 % |

| Mid-Tier: 51 % | Funktions-/Bereichsleiter: 28 % | EMEA: 37 % |

| Kleinere Akteure: 18 % | Manager: 60 % | Amerika: 21 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Druckaktivität und Verpackungsproduktion genutzt werden, um die Druckfarbennachfrage zu rekonstruieren, die dann anhand typischer Dosierungsbereiche und des Formulierungsmixes nach Technologie in Additivnachfrage übersetzt wird. Da die Dosierraten je nach Druckfarbensystem variieren, passen wir mithilfe von Variablen wie dem Anteil wasserbasierter gegenüber lösemittelbasierter Druckfarben, der UV- und LED-UV-Durchdringung bei Etiketten und Verpackungen, dem Wachstum des Verpackungsdruckvolumens und der regulierungsbedingten Substitution weg von höher-VOC-Systemen an. Preisannahmen orientieren sich an der beobachtbaren Richtung der Rohstoffkosten und an Interviewfeedback zum Zeitpunkt der Kostenweitergabe und zu Vertragsstrukturen.

Die Summen werden durch selektive Bottom-up-Prüfungen bestätigt, etwa durch das Aufsummieren einer Stichprobe von Lieferantenumsätzen, die Validierung von Distributionskanalanteilen und die Anwendung indikativer ASP-x-Volumen-Bereiche für wichtige Additivfunktionen, einschließlich Dispergiermittel, Entschäumer, Netzmittel sowie Wachs- oder Gleitadditive. Wo Unternehmensangaben begrenzt sind, werden Lücken durch Peer-Vergleiche innerhalb ähnlicher Produktlinien und durch die Nutzung von Import-Export-Signalen als Plausibilitätsprüfung für kleinere Märkte behandelt.

Für die Prognose wird eine Szenarioanalyse verwendet, da sich die Endverbrauchernachfrage mit Verpackungszyklen und schnellen Technologiewechseln verändern kann. Die Szenarien orientieren sich an Primärfeedback zum Übernahmetempo für wasserbasierte und UV-härtende Druckfarben. Die endgültige Prognose ist an realistische Einschränkungen angepasst, einschließlich Compliance-Zeitrahmen, Geschwindigkeit des Anlagenwechsels und regionalen Unterschieden in der Druckfarbennachfrage.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden durch mehrere Prüfungen validiert, damit die Zahlen im Vergleich zu unabhängigen Signalen Sinn ergeben. Das Modell wird mit Handelsströmen, veröffentlichten Produktionsindikatoren und der implizierten Additiv-zu-Druckfarben-Intensität nach Region verglichen, und anschließend werden ungewöhnliche Sprünge überprüft, bis der Treiber klar erklärt ist. Wenn im Vergleich zu Interviewerwartungen große Abweichungen auftreten, werden die Befragten erneut kontaktiert, um zu bestätigen, ob das Problem im Mix, der Preisgestaltung oder einer Umfangsdiskrepanz liegt.

Vor der endgültigen Freigabe prüft ein zweiter Analyst die wichtigsten Annahmen, die rechnerischen Verknüpfungen und die Veränderungen von Jahr zu Jahr, um deren Konsistenz und Nachvollziehbarkeit sicherzustellen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei bedeutsamen Ereignissen, einschließlich regulatorischer Änderungen, Kapazitätsänderungen oder starker Rohstoffbewegungen. Unmittelbar vor der Lieferung wird eine abschließende Prüfung durchgeführt, damit die Kunden die aktuellste verfügbare Sicht erhalten.

Marktgröße für Druckfarbenadditive von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für Druckfarbenadditive stimmen nicht immer überein, da unterschiedliche Studien Produkte unterschiedlich gruppieren und auch unterschiedliche Preis- und Mixpfade für wasserbasierte, lösemittelbasierte und UV-härtende Druckfarben annehmen können. Ein weiterer häufiger Grund ist die Wahl des Basisjahres und die Art der Handhabung der Währungsumrechnung, wenn regionale Werte zu einer globalen Gesamtsumme aggregiert werden.

In der Praxis stammen die größten Abweichungen meist aus Annahmen zum Umfang und zur Dosierrate, da manche Schätzungen Druckfarbenkomponenten oder breitere Formulierungschemikalien in denselben Bereich einbeziehen, während andere eine einheitliche Additivintensität über alle Technologien hinweg anwenden. Die Streubreite vergrößert sich zudem, wenn schnellere Übernahmeszenarien auf Verpackungen und Etiketten angewendet werden, ohne diese gegen realistische Umstellungszeiträume und regionalen Regulierungsdruck zu prüfen – hier kommt die jährliche Aktualisierung und die erneute Kontaktaufnahme, die in diesem Modell verwendet werden, zum Tragen, eine von Mordor Intelligence angewandte Modellierungsentscheidung.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,67 Mrd. USD (2026) | |

| Globaler Wirtschaftsverlag A | 2,69 Mrd. USD (2026) | Verwendet eine etwas andere Basisjahr-Einrichtung und einen anderen Wachstumspfad, und der Umfang scheint in einigen Anwendungen eine breitere Einbeziehung von Druckfarbenformulierungschemikalien zuzulassen, was den Gesamtwert leicht anheben kann. |

| Branchenkommentar B | 2,50 Mrd. USD (2025) | Verankert die Schätzung an einem anderen Jahr und tendiert dazu, eine verallgemeinerte Additivintensität anzuwenden, ohne Technologiemixverschiebungen klar zu trennen, was den angegebenen Wert niedriger halten kann. |

Über die Tabelle hinweg ist der Unterschied in einem Fall gering und im anderen größer, und es hängt hauptsächlich davon ab, wie eng Druckfarbenadditive definiert sind und wie der Technologiemix in Nachfrage übersetzt wird. Indem Dosierraten und Mixannahmen explizit gehalten und dann mit Handels- und Interviewsignalen abgeglichen werden, bleibt die endgültige Zahl leicht überprüfbar und wiederholbar, wenn neue Daten verfügbar werden.

Wichtige im Bericht beantwortete Fragen

Wie groß ist die aktuelle Marktgröße für Druckfarben-Additive?

Die Marktgröße für Druckfarben-Additive beträgt 2026 USD 2,67 Milliarden und wird bis 2031 voraussichtlich USD 3,4 Milliarden erreichen.

Wie hoch ist die erwartete Wachstumsrate für den Markt für Druckfarben-Additive?

Der Markt wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 4,98 % wachsen.

Welches Anwendungssegment erzeugt die größte Nachfrage nach Druckfarben-Additiven?

Verpackung ist die führende Anwendung, die 2025 51,85 % des globalen Umsatzes ausmacht und mit einer CAGR von 5,83 % wächst.

Welches Technologiesegment wächst am schnellsten im Markt für Druckfarben-Additive?

UV-härtbare Systeme zeigen das schnellste Wachstum mit einer CAGR von 5,62 % bis 2031 aufgrund energieeffizienter, VOC-armer Härtung.

Seite zuletzt aktualisiert am: