Marktgröße und Marktanteil für Kraftsensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

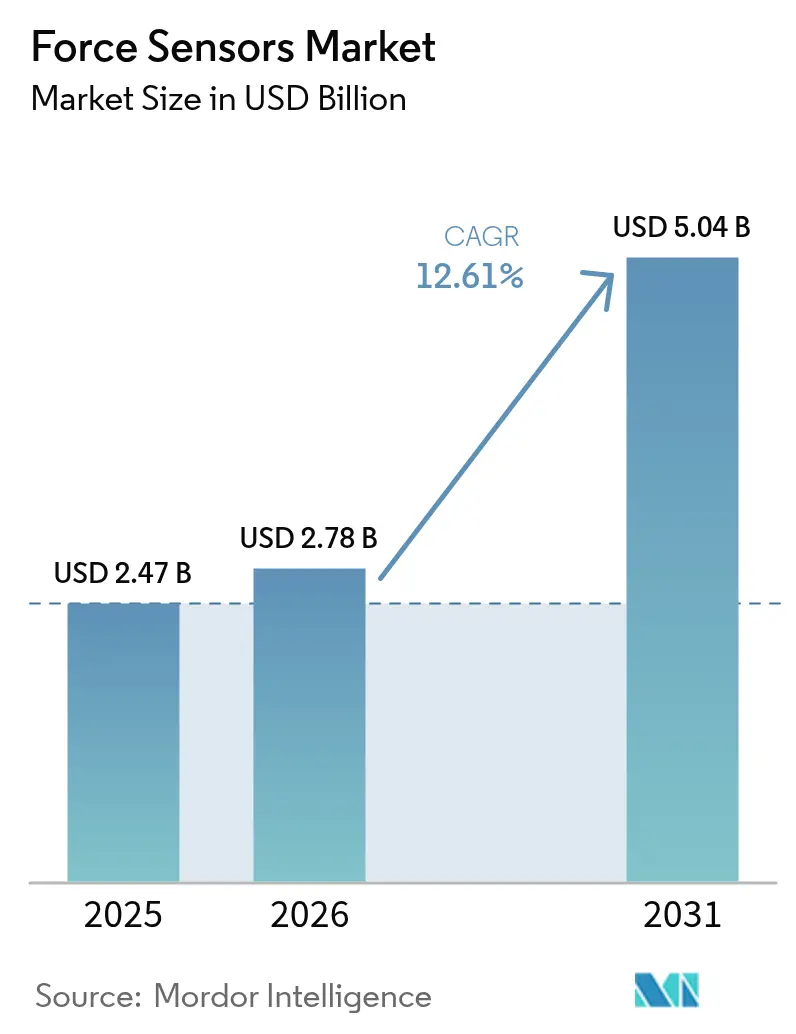

| Marktgröße (2026) | 2.78 Milliarden US-Dollar |

| Marktgröße (2031) | 5.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.61% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

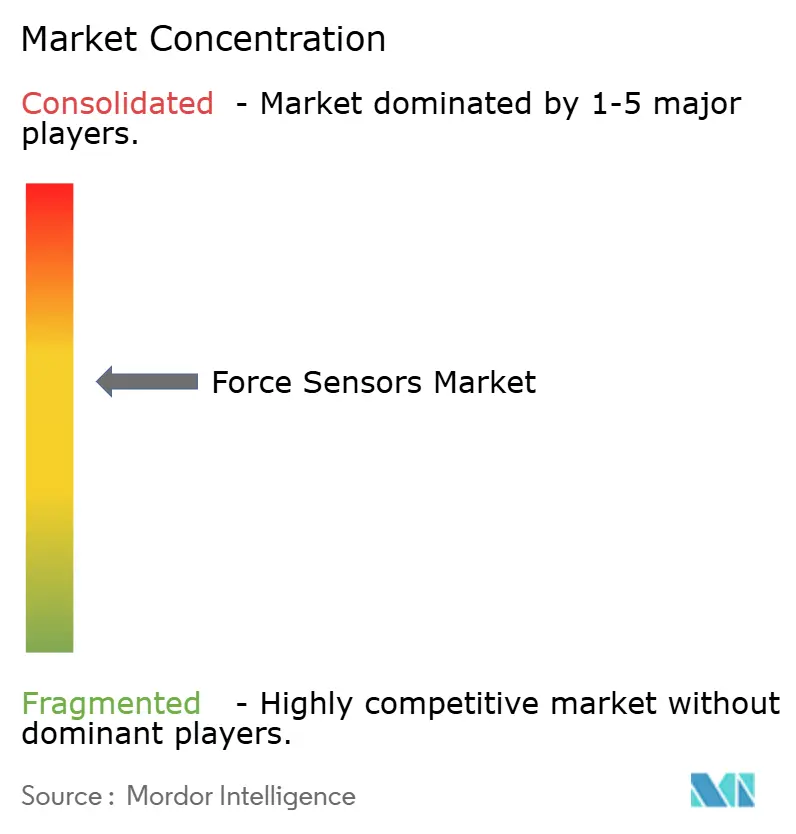

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kraftsensoren-Marktanalyse von Mordor Intelligence

Die Marktgröße für Kraftsensoren wurde im Jahr 2025 auf USD 2,47 Milliarden geschätzt und soll von USD 2,78 Milliarden im Jahr 2026 auf USD 5,04 Milliarden bis 2031 wachsen, bei einer CAGR von 12,61 % während des Prognosezeitraums (2026–2031). Die Nachfrage steigt, da Batteriemontageleitungen Mikronewton-Genauigkeit erfordern, kollaborative Roboter auf Echtzeit-Lastfeedback angewiesen sind und chirurgische Systeme taktile Intelligenz integrieren. Die Elektrifizierung im Automobilbereich treibt das Volumen für Mehrachsensoren voran, die Fahrereingaben interpretieren, während Upgrades in der Industrierobotik die Kraftmessung von periodischen Prüfungen auf kontinuierliche Überwachung verlagern. Hersteller von Unterhaltungselektronik integrieren Submillimeter-Kraftarrays unter Displays und Scharnieren, was Investitionen in die Miniaturisierung ankurbelt. Gleichzeitig eröffnen selbstversorgte Funkgeräte Messmöglichkeiten in rotierenden Maschinen und unterirdischem Bergbau, wo Batterien unpraktisch sind.

Wesentliche Erkenntnisse des Berichts

- Nach Typ hielten Zug- und Drucksensoren im Jahr 2025 einen Anteil von 44,78 % am Kraftsensoren-Markt und sollen bis 2031 ebenfalls mit einer CAGR von 6,62 % wachsen.

- Nach Technologie erzielten Dehnungsmessstreifen-Designs im Jahr 2025 einen Umsatzanteil von 39,92 %, während piezoelektrische Sensoren mit einer CAGR von 7,71 % bis 2031 das am schnellsten wachsende Segment darstellten.

- Nach Endverbraucher führten Automobilanwendungen mit 28,55 % Umsatzanteil im Jahr 2025; Gesundheitsgeräte sollen von 2025 bis 2031 die höchste CAGR von 8,33 % aufweisen.

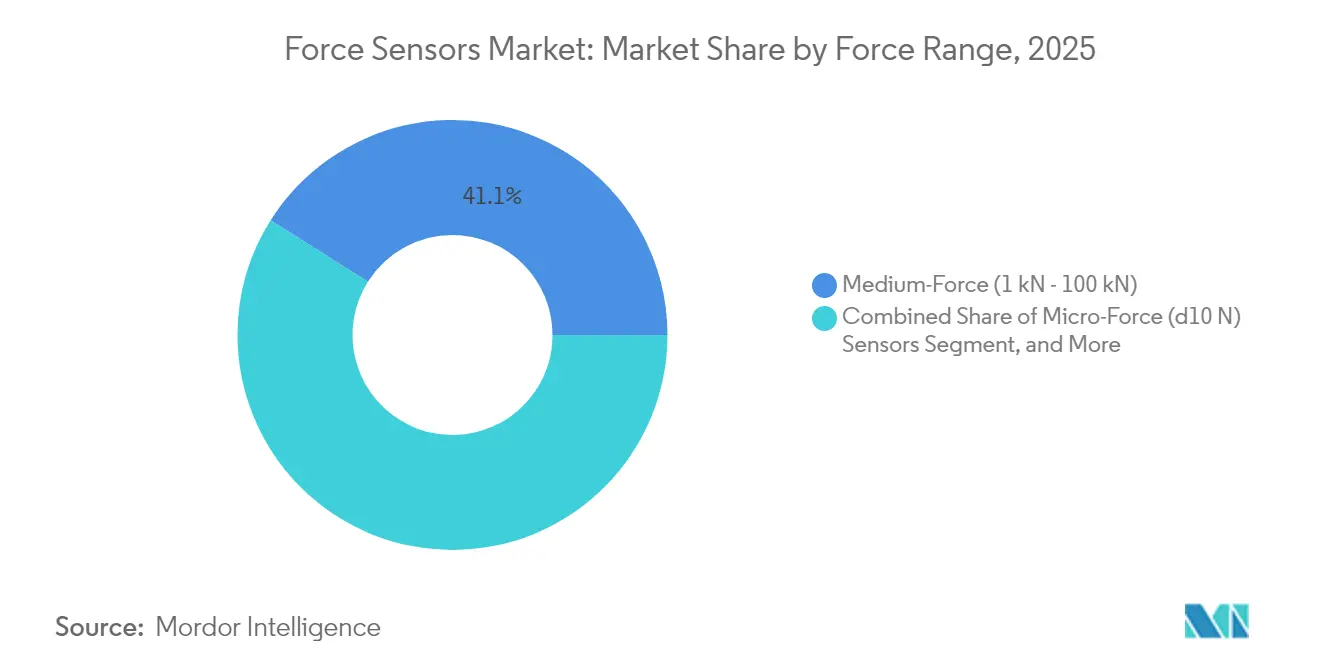

- Nach Kraftbereich entfielen auf mittlere Krafteinheiten, die 1 kN bis 100 kN umfassen, 41,05 % des Umsatzes im Jahr 2025; Mikrokraftsensoren, die unterhalb von 10 N arbeiten, sollen mit einer CAGR von 9,02 % wachsen.

- Nach Anwendung dominierte die Prozessüberwachung mit einem Nachfrageanteil von 55,40 % im Jahr 2025; Einsätze in Robotik und Automatisierung sollen bis 2031 mit einer CAGR von 12,98 % beschleunigen.

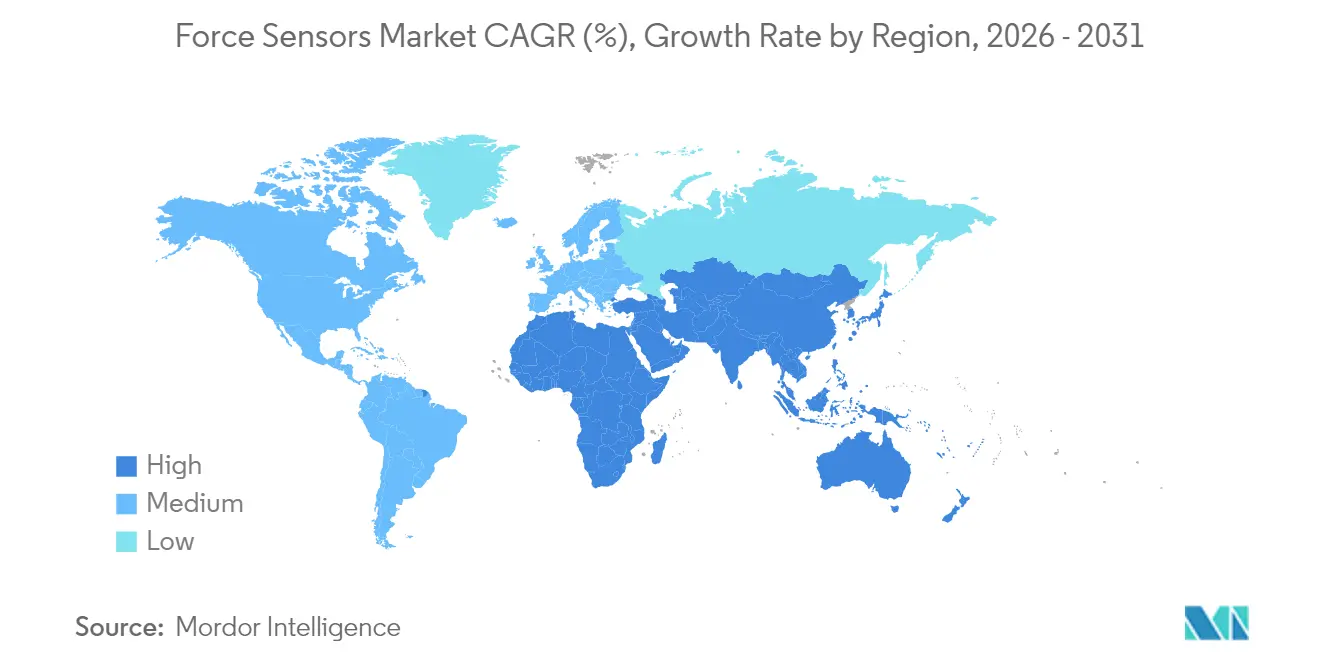

- Nach Geografie dominierte Asien-Pazifik mit 35,22 % Umsatzanteil im Jahr 2025, während der Nahe Osten mit einer CAGR von 7,29 % am schnellsten wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Kraftsensoren-Markttrends und -Einblicke

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Innovation und Entwicklung im Bereich Unterhaltungselektronik | +2.1% | Global, mit Schwerpunkt in Asien-Pazifik (China, Südkorea, Vietnam) und sekundären Gewinnen in Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Elektrifizierung im Automobilbereich und ADAS-Integration | +3.4% | Global, angeführt von Europa und China; Nordamerika im Übergang von Verbrennungsmotorplattformen | Langfristig (≥ 4 Jahre) |

| Expansion von Industrierobotik und Automatisierung | +2.8% | Kern Asien-Pazifik (China, Japan, Südkorea), Ausweitung auf Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung intelligenter Medizingeräte und Wearables | +1.7% | Nordamerika und Europa als Erstanwender; Asien-Pazifik mit Skalierung in Indien, China | Mittelfristig (2–4 Jahre) |

| Entstehung von Hochkraft-Sechsachsensoren für humanoide Roboter | +1.2% | Nordamerika (Tesla, Figure AI), China (Unitree, Xiaomi), Japan (Honda, Toyota) | Langfristig (≥ 4 Jahre) |

| Entwicklung selbstversorgter kabelloser Kraftsensoren für IIoT-Edge-Knoten | +1.0% | Global, mit frühen industriellen Einsätzen in Deutschland, den Vereinigten Staaten, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Innovation in der Unterhaltungselektronik

Smartphones und Wearables verbergen heute Mikrokraftschichten unter Displays und Scharnieren, ersetzen mechanische Tasten und ermöglichen kontextbezogene Gesten. Faltbare Handgeräte verwenden scharniergebundene Arrays, die Faltwinkel und Strukturspannungen an Designteams melden und so die Garantieanalyse verbessern. Spielekonsolen integrieren piezoelektrische Trigger, sodass Nutzer variablen Widerstand spüren, der mit Spielaktionen abgestimmt ist. Fitness-Tracker messen Bodenreaktionskräfte vom Handgelenk oder der Brust und bringen Labor-Ganganalysen auf Konsumgeräte. Diese Anforderungen treiben Lieferanten dazu, kapazitive Arrays im Rolle-zu-Rolle-Druckverfahren unter einem Millimeter Dicke herzustellen, was Investitionen in präzise Laserstrukturierungslinien erfordert.

Wachsende Elektrifizierung im Automobilbereich und ADAS-Integration

Batterielinien für Elektrofahrzeuge montieren Kraftsensoren an jedem Arbeitsplatz, um Zellverformungen zu vermeiden, die die Zykluslebensdauer verkürzen können. Automatisch geführte Fahrzeuge halten Tablett-Handhabungskräfte nun unter 5 N, um Mikrorisse in Gehäusen zu verhindern. Lenksäulen- und Bremspedal-Wägezellen interpretieren die Fahrerabsicht und ermöglichen sanftere Übergaben zwischen Menschen und erweiterten Fahrerassistenzsystemen, die von Sicherheitsbehörden überwacht werden. Hochgeschwindigkeits-Crashlabore zeichnen Aufpralldynamiken bei 10 kHz auf und speisen Submillisekunden-Daten in Finite-Elemente-Validierungen ein. Sitzbelastungsmatten unterscheiden Kindersitze von Fracht und optimieren die Airbag-Auslösekraft. Gleichzeitig verlassen sich thermische Batterieplatten auf Drucküberwachung, um eine gleichmäßige Kühlung über Zellarrays hinweg sicherzustellen.

Expansion von Industrierobotik und Automatisierung

Kollaborative Roboter erkennen Kontaktkräfte von bis zu 1 N und verleihen ihnen die Geschicklichkeit, Steckverbinder auf Leiterplatten zu stecken oder gebogene Bauteile zu polieren. Ein führender Anbieter berichtete, dass Kraftsensorpakete von 12 % der Kobot-Verkäufe im Jahr 2023 auf 18 % im Jahr 2024 gestiegen sind, da Kunden empfindliche Prozesse automatisierten. Geschlossene Greifer passen nun den Druck basierend auf der über eingebettete Arrays erfassten Nachgiebigkeit an und ermöglichen gemischte Produktchargen ohne manuelle Umrüstungen. Schweißzellen rüsten Elektroden-Verschleißerkennung nach, um Ausschuss zu reduzieren, während die weltweiten Roboterinstallationen im Jahr 2024 553.000 Einheiten erreichten, wobei in fast einem Viertel der Bestellungen Kraftoptionen spezifiziert wurden.[1]Internationaler Verband der Robotik, "World Robotics 2024," ifr.org Energiegewinnung in Gelenken versorgt kabellose Sensoren, die ausfallgefährdete Kabel in rotierenden Achsen überflüssig machen.

Entwicklung selbstversorgter kabelloser Kraftsensoren für IIoT-Edge-Knoten

Neue Geräte gewinnen mechanische Dehnung oder thermische Gradienten, um Funkmodule zu versorgen, und machen sie so in rotierenden Maschinen, im Untertagebau und in abgelegenen Pipelines nutzbar, wo Batterien unpraktisch sind. Designs integrieren stromsparende Mikrocontroller, die Daten komprimieren und in Intervallen senden, die auf Wartungspläne abgestimmt sind. Frühe Pilotprojekte in deutschen und japanischen Werken senkten die Verkabelungskosten um 60 % und reduzierten ungeplante Ausfallzeiten, indem sie Vorhersagewarnungen von Geräten lieferten, die einst als unerreichbar galten. Anbieter bündeln nun Kalibrierungsdienste, die die energiegewinnenden Knoten mit Referenzlasten koppeln, um die Genauigkeit trotz Temperaturschwankungen aufrechtzuerhalten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der wichtigsten Rohstoffpreise | -1.8% | Global, mit akuter Exposition in Asien-Pazifik (China, Japan) aufgrund von Seltenerdabhängigkeiten | Kurzfristig (≤ 2 Jahre) |

| Kalibrierungs- und Langzeitdriftprobleme in rauen Umgebungen | -1.3% | Naher Osten und Afrika (Öl und Gas), Asien-Pazifik (Schwerfertigung), Nordamerika (Luft- und Raumfahrtprüfung) | Mittelfristig (2–4 Jahre) |

| Einschränkungen des geistigen Eigentums, die Open-Source-Sensormodule behindern | -0.7% | Global, mit Reibungspunkten in Nordamerika und Europa, wo die Patentdurchsetzung streng ist | Mittelfristig (2–4 Jahre) |

| Begrenzte Recyclingwege für miniaturisierte Multimaterialsensoren | -0.5% | Europa (Einhaltung der WEEE-Richtlinie), Nordamerika (bundesstaatliche Elektroschrott-Mandate), Asien-Pazifik (aufkommende Vorschriften) | |

| Quelle: Mordor Intelligence | |||

Volatilität der wichtigsten Rohstoffpreise

Bleizirkonat-Titanat-Keramiken, die in piezoelektrischen Sensoren verwendet werden, schwankten 2024 um 18 % infolge von Exportquoten für Seltenerdoxide, während Nickel-Chrom-Legierungen um 14 % aufgrund indonesischer Engpässe stiegen. Festpreisverträge in der Automobil- und Luft- und Raumfahrtbranche ließen Lieferanten Margeneinbrüche absorbieren oder zwangen zu außerplanmäßigen Nachverhandlungen, die neue Qualifikationen verzögerten. Kleinere Hersteller ohne Absicherungsprogramme waren am stärksten betroffen und riskierten Quartalsverluste, die die F&E-Finanzierung gefährdeten. Das EU-Bestreben nach bleifreien Keramiken erhöht die Unsicherheit, da alternative Materialien mit niedrigeren Piezokoeffizienten erforderlich sind, was größere Sensorflächen erzwingt, die mit den Miniaturisierungszielen der Verbraucherelektronik in Konflikt geraten.

Kalibrierungs- und Langzeitdriftprobleme in rauen Umgebungen

Sensoren in der Ölförderung, im Schmieden und in Strahltriebwerk-Prüfzellen sind 150 °C Hitze, starken Vibrationen und korrosiven Atmosphären ausgesetzt. Felddaten zeigen einen Drift jenseits des ISO 376-Grenzwerts von 0,5 % innerhalb von sechs Monaten, gegenüber 24 Monaten im Labor.[2]Internationale Organisation für Normung, "ISO 376 Standard," iso.org Das Entfernen eines Sensors zur Rekalibrierung kann Geräte wochenlang stilllegen und bis zu USD 2.000 pro Einheit kosten, einschließlich Logistik und anderer damit verbundener Aufwendungen. Kabellose Modelle fügen HF-induzierte Wärmeeffekte hinzu, die die Driftkorrektur erschweren. Forschungsprototypen mit On-Sensor-Referenzlasten und Kompensation durch maschinelles Lernen zeigen Potenzial, benötigen aber mehrjährige Validierung vor einem breiten Einsatz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dual-Modus-Sensoren dominieren vielseitige Anwendungen

Die Kategorie Zug und Druck hielt 2025 einen Umsatzanteil von 44,78 % und wird mit einer CAGR von 6,62 % wachsen, da Hersteller hydraulische Ständer mit digitalen Wägezellen nachrüsten, was ihren beherrschenden Anteil an der Kraftsensoren-Marktgröße bestätigt. Die Dual-Modus-Vielseitigkeit verkürzt die Wartungsschulung und reduziert den Lagerbestand, was die Einführung in Crashbarrieren, der Strukturüberwachung und universellen Prüfmaschinen vorantreibt. Lieferanten bringen modulare Plattformen auf den Markt, bei denen Befestigungssätze statt ganzer Elemente ausgetauscht werden, was die Gesamtbetriebskosten senkt.

Kalibrierungsdienste umfassen nun bidirektionale Standards bis zu 500 kN, was die Nachfrage nach Einzelsensor-Validierung über Zug und Druck hinweg widerspiegelt. Digitale Zwillinge erhöhen auch den Bedarf an hochauflösenden Daten unter beiden Lastrichtungen und steigern die Auslieferungen intelligenter Dual-Modus-Einheiten mit integrierter Diagnose. Die Bestandsvereinfachung ist besonders wertvoll für Auftragshersteller mit häufigen Produktwechseln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Dehnungsmessstreifen führen, Piezoelektrik gewinnt bei dynamischen Tests

Dehnungsmessstreifen-Sensoren kontrollierten 2025 39,92 % des Umsatzes, da jahrzehntelange Weiterentwicklung die Kosten für Niederkapazitätsmodelle unter USD 50 gesenkt hat, was eine beständige Säule des Kraftsensoren-Markts darstellt. Piezoelektrische Designs wachsen am schnellsten mit einer CAGR von 7,71 %, dank einer 10-kHz-Bandbreite, die Millisekunden-Aufprallereignisse erfasst, wie sie von der Luft- und Raumfahrt und Crashlaboren gefordert werden. Kapazitive Arrays dienen ultraflachen Touch-Schnittstellen, während Hybridpakete statische Vorlast und hochfrequente Daten in einem einzigen Gerät kombinieren.

Hersteller von Dehnungsmessstreifen-Wägezellen integrieren EtherCAT- und WLAN-Module, um passive Elemente in intelligente Knoten zu verwandeln, die Benutzer warnen, bevor der Drift Grenzen überschreitet. Piezo-Anbieter erweitern Reinräume für Mikrokraftchips, die beim Halbleiter-Handling eingesetzt werden, wo Submikronewton-Auflösung und Kontaminationskontrolle entscheidend sind. Hybridkonzepte zielen auf die Turbinenschaufel-Überwachung ab, indem statische und dynamische Sensorik in einem einzigen Gehäuse zusammengeführt werden.

Nach Endverbraucherbranche: Automobil führt, Gesundheitswesen beschleunigt

Automobillinien erzielten 2025 einen Umsatzanteil von 28,55 % und stehen damit an der Spitze des Kraftsensoren-Markts, doch das Gesundheitswesen wächst mit einer CAGR von 8,33 %, da chirurgische Roboter auf haptisches Feedback angewiesen sind, um Gewebe zu schützen. Batteriemontage, Brake-by-Wire und Sitzbelastungssysteme stützen das Automobilvolumen, während Katheter-Spitzen- und Endoskopwerkzeuge nach Mikronewton-Arrays verlangen.

Medizingeräte-Hersteller fordern ISO-13485-Konformität und biokompatible Beschichtungen und ermutigen Sensorunternehmen, neue Sterilproduktionseinrichtungen zu etablieren. In Fahrzeugen wandern Wägezellen von Kupplungspedalen zu Batterie- und Ladeanwendungen. Die Luft- und Raumfahrt unterhält stabile hochzuverlässige Aufträge, während Unterhaltungselektronik die Auslieferungen kleiner kapazitiver Einheiten antreibt, die Druckgesten auf faltbaren Telefonen erkennen.

Nach Kraftbereich: Mittlere Kraft bleibt Kernbereich, Mikrokraft steigt rasant

Einheiten mit einer Nennlast von 1 kN bis 100 kN erzielten 2025 einen Umsatzanteil von 41,05 % und unterstrichen ihre zentrale Rolle in Crashprüfständen und Industriepressen. Mikrokraftgeräte unter 10 N wachsen mit einer CAGR von 9,02 % und sind damit das am schnellsten wachsende Segment der Kraftsensoren-Marktgröße für Präzisionsmontage und minimal-invasive Werkzeuge. Niederkraftmodelle dienen Robotergreifern, während Hochkraftvarianten über 100 kN den Ingenieur- und Antriebsprüfungen unterstützen.

Miniaturisierungsdurchbrüche lieferten einen 5-N-Sensor mit 0,001-N-Auflösung und einem 5 × 5 mm Formfaktor, was Möglichkeiten in der chirurgischen Robotik erweitert. Mittlere Kraftgeräte verfügen nun über digitale Schnittstellen, die direkt an Industrie-4.0-SPSen angeschlossen werden, was den Einsatz in nachgerüsteten Pressen erleichtert. Hochkapazitätssensoren fügen kabellose Brücken hinzu, um Kabellängen über Brücken und Dämme hinweg zu reduzieren, wo Installationskosten früher die Sensorpreise übertrafen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Überwachung dominiert, Robotik beschleunigt

Die Prozessüberwachung machte 2025 55,40 % der Nachfrage aus und unterstreicht ihren Status als größter Umsatzgenerator innerhalb des Kraftsensoren-Marktanteils. Robotik und Automatisierung wachsen bis 2031 mit einer CAGR von 12,98 %, da Hersteller auf lichterloh laufende Zellen abzielen, die Fehlausrichtungen und Werkzeugverschleiß ohne menschliche Eingriffe erkennen. Testlabore integrieren Umweltkammern für schlüsselfertige Zertifizierungsaufbauten, und die Strukturzustandsüberwachung profitiert von schwingungsbetriebenen kabellosen Knoten.

Kollaborative Roboter werden nun mit mehrachsigen Drehmomentsatzes ausgeliefert, die Aufgaben wie Oberflächenpolieren und Steckverbindereinsetzen ermöglichen. Predictive Analytics speist Live-Kraftsignaturen ein, um Drift zu erkennen, bevor Defekte Kunden erreichen, was Ausschuss reduziert und Erträge steigert. Die Strukturüberwachung profitiert von Energiegewinnung, die Batteriewechsel an Brücken beendet und so Netzwerkeinsätze ausweitet.

Geografische Analyse

Asien-Pazifik erzielte 2025 einen Umsatzanteil von 35,22 %, unterstützt durch Chinas Elektronikerzeugung, Japans Präzisionsmaschinerie-Exporte und Südkoreas Batteriefertigungslinien. Chinesische Roboterinstallationen erreichten 276.000 Einheiten, wobei bei 24 % der Lieferungen Kraftoptionen spezifiziert wurden, was lokale Investitionen in flexible Automatisierung widerspiegelt. Japanische Anbieter nutzen ihr Fachwissen in der Dehnungsmessstreifen-Technologie für die Automobilindustrie, um ultraflache Arrays für faltbare Telefone und tragbare Gesundheitsgeräte zu entwickeln. Südkoreanische Batteriepflanzen integrieren Mikrokraft-Arrays bei jedem Einsetezschritt, um Lithium-Ionen-Zellen zu schützen. Indiens produktionsbezogene Anreize fördern Bestellungen für Pressenüberwachung und Tablettenkomprimierungssensoren.

Der Nahe Osten wächst mit einer CAGR von 7,29 %, da die industrielle Diversifizierung Saudi-Arabiens und Luft- und Raumfahrtzentren der Vereinigten Arabischen Emirate Hochkapazitätswägezellen für die Qualitätssicherung einsetzen. Saudi-Arabien stellte USD 6,4 Milliarden für Fahrzeug- und Verteidigungsprojekte bereit, die auf Strukturprüfsensoren angewiesen sind, während das Luft- und Raumfahrtzentrum Abu Dhabis Flügelbelastungs- und Triebwerksschubprüfstände benötigt. Die Exportwerke der Türkei integrieren Wägezellen in die Bremsvalidierung, um EU-Normen zu erfüllen, und erste afrikanische Einsätze sind in südafrikanischen Bergwerken und kenianischer Landwirtschaft zu beobachten.

Nordamerika hält einen Anteil von 28,85 % und ist verankert durch die Luft- und Raumfahrt-, Automobil- und Medizingerätebranche, die Rückverfolgbarkeit zu nationalen Normbehörden erfordern. Das 510(k)-Verfahren der FDA bevorzugt Anbieter mit akkreditierten Laboren. Europa repräsentiert 23,76 %, angekurbelt durch Ladestecker für Elektrofahrzeuge, die gemäß den überarbeiteten Anforderungen der Maschinenrichtlinie eine Fehlausrichtungserkennung beinhalten. Das Fraunhofer-Institut in Deutschland demonstrierte selbstkalibrierende Kobot-Sensoren, die den Driftfehler innerhalb von 12 Monaten um 40 % reduzierten, was auf Forschungsdynamik in Richtung wartungsfreier Betrieb hindeutet. Südamerikanische Hersteller integrieren langsam Wägezellen in Pflanzmaschinen und Erntemaschinen, da die Präzisionslandwirtschaft in Brasilien und Argentinien an Boden gewinnt.

Regulatorisches Umfeld

Anbieter von Kraftsensoren, die an regulierte Automatisierungs- und sicherheitskritische Maschinen verkaufen, müssen ihre Konstruktionen und Dokumentationen an die sich weiterentwickelnden Anforderungen an Maschinen und die Mensch-Roboter-Interaktion anpassen. In der Europäischen Union gilt die Verordnung (EU) 2023/1230 über Maschinen ab dem 20. Januar 2027 und ersetzt die Richtlinie 2006/42/EG. Sie fügt explizite Überlegungen zu KI-bezogenen Funktionen, Cybersicherheit und wesentlichen Änderungen hinzu, die die Konformitätsbewertungspakete für sensorintegrierte Maschinen und Roboter verändern können.

Normen und messtechnische Anforderungen beeinflussen ebenfalls die Qualifizierung und die Ausschreibungsbereitschaft. ISO/IEC 17025:2017 bleibt ein Maßstab für kompetente Kalibrier- und Prüflabore, während ISO 376 weithin für Kraftmess- und Kalibrierleistungsgrenzen in industriellen Umgebungen verwendet wird. Für kollaborative Roboter bietet ISO/PAS 5672:2023 standardisierte Prüfmethoden zur Messung von Kraft und Druck während des Mensch-Roboter-Kontakts, und Chinas GB/T 38559-2020 spezifiziert Kraftregelungsparameter für Industrieroboter wie Reaktionszeiten und Kraftregelungsgenauigkeit, was die Nachfrage nach rückführbarer Kalibrierung und validierter dynamischer Leistung über Regionen hinweg erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Kraftsensoren beginnt mit Spezialmaterialien und -komponenten wie 7075-T6-Aluminium und 17-4-PH-Edelstahl für Elastikelemente, Bleizirkonat-Titanat-Keramiken für piezoelektrische Stapel sowie Halbleiter-Wafern für MEMS- und Dünnfilm-Sensorstrukturen. Anschließend folgen Präzisionsbearbeitung, Verbindungstechnik und Verpackung sowie die Elektronikintegration, einschließlich Signalaufbereitung, Temperaturkompensation und Konnektivitätsmodulen. Ein zentraler Wertbeitrag und zugleich ein Durchsatzengpass liegt bei Kalibrierung und Verifizierung, wo Rückführbarkeitsanforderungen und Leistungsprüfungen nach ISO 376 mehrachsige und hochgenaue Geräte arbeitsintensiv machen. Dies stärkt die Rolle akkreditierter Kalibrierlabore und interner messtechnischer Fähigkeiten als Teil der Fertigungskette und nicht nur als Serviceleistung nach dem Verkauf.

Nachgelagert nimmt die OEM-Direktbeschaffung in der Automobil- und Industrieautomatisierung zu, da Käufer Rahmenverträge, strengere Änderungskontrolle und standardisierte digitale Schnittstellen anstreben. Dies verringert die Bedeutung traditioneller Vertriebsrollen für höherwertige Kraftmessdosen und Kraft-Drehmoment-Sensoren. Integratoren, Robotik-OEMs und Hersteller von Prüfsystemen kaufen den Messwandler zunehmend zusammen mit Montagekits, Firmware und Kalibrierzertifikaten als gebündelte Messkette. Die begrenzte Standardisierung über Roboterplattformen hinweg treibt weiterhin Anpassungsarbeiten an, einschließlich mechanischer Schnittstellen, Kommunikationsstapel und Sicherheitsvalidierung, was die Skalierung von sechsachsigen und cobot-orientierten Angeboten verlangsamt.

Wettbewerbslandschaft

Die fünf führenden Anbieter erzielten 2024 etwa 38 % des Umsatzes, was auf eine moderate Konzentration innerhalb des Kraftsensoren-Markts hinweist. TE Connectivity und Honeywell setzen auf vertikale Integration in Signalkonditionierung und kabellose Module und ermöglichen so schlüsselfertige Systeme, die die OEM-Designzyklen verkürzen. Kistler, ATI Industrial Automation und Hottinger Brüel & Kjær konkurrieren mit Hochbandbreiten-Mehrachsleistung, die Premium-Serviceverträge erfordert.

Strategische Maßnahmen konzentrieren sich auf Kapazitätserweiterung, Temperaturrobustheit und digitale Konnektivität. TE Connectivity erwarb im Oktober 2024 eine deutsche Dehnungsmessstreifen-Anlage, um die Hochtemperaturkapazität für Triebwerke zu sichern. Honeywell stellte eine 5G-fähige selbstversorgte Plattform für abgelegene Ölstandorte vor, die jede Sekunde Daten über ein Jahrzehnt ohne Batterien liefert. Patentanmeldungen zeigen intensive Arbeit an Multimaterial-Stacks, die sowohl statische Vorlast als auch dynamische Vibration erfassen, was durch einen Vishay-Prototyp für Turbinenschaufeln hervorgehoben wird.

Nischenteilnehmer wie NextInput und Sensel wenden MEMS- und Druckelektroniktechniken an, um papierdünne Arrays für Verbrauchergeräte bereitzustellen. Weißflächen-Möglichkeiten bestehen weiterhin für Energiegewinnungsknoten in schwer zugänglichen Anlagen, und Anbieter mit akkreditierten ISO-376-Laboren behalten einen Qualifikationsvorteil für Luft- und Raumfahrt- und Automobilangebote.

Kraftsensoren-Branchenführer

TE Connectivity Ltd.

Honeywell International Inc.

Hottinger Brüel and Kjær GmbH

Futek Advanced Sensor Technology Inc.

ATI Industrial Automation Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine wesentliche Chance liegt im Übergang von eigenständigen Messwandlern zu intelligenten Kraftmessknoten, die Signalaufbereitung, Temperaturkompensation und digitale Schnittstellen wie IO-Link, EtherCAT und CAN kombinieren. Dies verkürzt die Inbetriebnahmezeit und verbessert die Rückverfolgbarkeit für Prozessüberwachung, Robotik und Prüfsysteme. Der Übergang wird durch messtechnische und branchenbezogene Fahrpläne unterstützt, einschließlich des überarbeiteten Fahrplans 2026 von EURAMET für Kraft und Drehmoment, der rückführbare Messfähigkeit und Leistungsverbesserungen bei Kraft- und Drehmomentinstrumenten betont.

Ungenutztes Potenzial besteht weiterhin dort, wo Messzugang und Wartungskosten den Einsatz einschränken, insbesondere bei rotierenden Maschinen, entfernten Anlagen und rauen industriellen Umgebungen, in denen Drift und Neukalibrierungsaufwand fortbestehen. Selbst- oder vibrationsbetriebene Sensorkonzepte, die bereits für entfernte Ausrüstung auf dem Markt kommerzialisiert wurden, können mit prädiktiver Analytik zusammenwirken. Forschungsfortschritte im Jahr 2026 bei kontaktreicher Manipulation und Steuerungsrahmenwerken, die taktile und Kraftbeschränkungen in fortschrittliche Regelstrategien integrieren, deuten ebenfalls auf eine anhaltende Nachfrage nach breitbandigerer, besser charakterisierter Kraftrückmeldung bei industriellen Aufgaben wie Finishing, Entgraten und Präzisionsmontage hin. Getrennt davon bewegt sich die Fertigung von Dünnfilm- und taktilen Arrays in Richtung stärker automatisierter Montage und Inline-Prüfmethoden in der flexiblen Elektronik, was die Einführung miniaturisierter Kraftsensorik in Medizingeräten und kompakten Verbraucherformfaktoren ohne mechanische Tasten unterstützt.

Aktuelle Branchenentwicklungen

- Mai 2026: Hottinger Brueel and Kjaer brachte seine Fusion RX Plattform zur Erfassung von Fahrbahnlastdaten auf den Markt, um die Erfassung und Übertragung von Fahrbahnlastdaten in Haltbarkeitsanalyse- und Simulationsabläufe zu straffen. Der Plattformfokus richtet Kraft- und Lastmessung an digitalen Validierungszyklen aus, die von Fahrzeug-OEMs und Prüfhäusern verwendet werden, und unterstützt einen höheren Sensoranteil in Haltbarkeits- und Leistungsprogrammen.

- September 2025: Honeywell stellte seinen 13MM Pressure Sensor vor, der auf hochreine Halbleiterfertigungsprozesse ausgerichtet ist, und wies auf die Einhaltung der SEMI-F20-Anforderungen hin. Die Einführung erweitert Honeywells adressierbares Geschäftsfeld in Fab-Tool- und Fluidhandhabungsumgebungen, in denen Sensorsauberkeit, Stabilität und Qualifizierungsdokumentation die Lieferantenauswahl bestimmen.

- September 2024: TE Connectivity schloss die Übernahme von Sense Eletronica Ltda in Brasilien ab und erweiterte damit seine Fähigkeiten im Bereich Sensoren für Industrieautomatisierung sowie seine lokale Präsenz in Lateinamerika. Der Deal stärkt TEs Fähigkeit, regional unterstützte Sensorportfolios für Automatisierungs-OEMs bereitzustellen, die lokale Ingenieurleistungen, Qualifizierungsunterstützung und kürzere Logistikzyklen bevorzugen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Kraftsensoren, die mechanische Belastung (Zug, Druck oder kombinierte Kraft) messen und in ein elektrisches Signal zur Überwachung und Steuerung in Endgeräten umwandeln.

Geltungsbereichsausschlüsse: Wir schließen breitere Sensorkategorien aus, die nicht primär mechanische Kraft messen, sowie nicht verwandtes Zubehör und Dienstleistungen, die nicht Teil der Umsätze mit Kraftsensoren sind.

Übersicht der Segmentierung

- Nach Typ

- Zugkraftsensoren

- Druckkraftsensoren

- Zug- und Druckkraftsensoren

- Nach Technologie

- Dehnungsmessstreifen-Kraftsensoren

- Wägezellen-Kraftsensoren

- Piezoelektrische Kraftsensoren

- Kapazitive Kraftsensoren

- Nach Endverbraucherbranche

- Gesundheitswesen

- Industrielle Fertigung

- Automobil

- Luft- und Raumfahrt und Verteidigung

- Unterhaltungselektronik

- Sonstige Endverbraucherbranchen

- Nach Kraftbereich

- Mikrokraft (≤10 N) Sensoren

- Niederkraft (10 N–1 kN) Sensoren

- Mittlere Kraft (1 kN–100 kN) Sensoren

- Hochkraft (≥100 kN) Sensoren

- Nach Anwendung

- Prozessüberwachung

- Prüfung und Messung

- Robotik und Automatisierung

- Strukturzustandsüberwachung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischforschung

Die Schreibtischforschung wurde genutzt, um die Marktgrenzen festzulegen, den Nachfragekontext aufzubauen und konsistente Eingaben zu sammeln, die über Regionen hinweg überprüft werden können. Wir bezogen uns auf öffentliche Quellen wie das U.S. Census Bureau und Eurostat-Handels- und Produktionstabellen, Materialien der International Trade Administration, makroökonomische Indikatoren der OECD sowie Normeninformationen, die von Gruppen wie ISO und IEC veröffentlicht wurden. Zur technologischen Fundierung nutzten wir außerdem Patentdatenbanken und begutachtete technische Fachzeitschriften, die Kraftmessung, Konstruktionen von Kraftmessdosen sowie das Verhalten von Dehnungsmessstreifen- und piezoelektrischer Sensorik behandeln.

Auf der kommerziellen Seite halfen uns Einreichungen und Investorenpräsentationen, die Produktmischung und das Endmarktengagement börsennotierter Anbieter zu interpretieren. Seriöse Presse- und Verbandswebsites wurden genutzt, um Akzeptanzsignale in Automatisierung, Medizingeräten und Fahrzeugelektronik zu validieren. Bei Bedarf wurden ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und ein separater kostenpflichtiger Nachrichten- und Finanzdaten-Feed verwendet, um Faktenprüfungen und Zeitachsenvalidierungen zu beschleunigen, insbesondere im Zusammenhang mit Kapazitätsänderungen und Produkteinführungen. Die hier aufgeführten Quellen sind nur beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls für die Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit wurde genutzt, um die Erkenntnisse aus der Schreibtischforschung in realistische Annahmen zu Preisgestaltung, Lieferungen und Akzeptanzraten zu übersetzen und die Ergebnisse anschließend auf Plausibilität zu prüfen. Wir sprachen mit Teilnehmern der Wertschöpfungskette von Kraftsensoren wie Komponentenlieferanten, Systemintegratoren und Beschaffungs- oder Ingenieurnutzern in Branchen wie Industrieautomatisierung, Medizingeräten und Automobilbau.

Da es sich um einen globalen Markt handelt, war unsere Feldarbeit ausgewogen über APAC, EMEA und Amerika verteilt, sodass regionale Unterschiede bei Preisgestaltung und Anwendungsmischung erfasst werden konnten, bevor das Modell finalisiert wurde.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 16% | APAC: 52% |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 41% | EMEA: 30% |

| Kleinere Akteure: 17% | Manager: 43% | Amerika: 18% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einer Top-Down-Rekonstruktion des adressierbaren Nachfragepools, indem die Endverwendungsproduktion mit typischem Sensoranteil verknüpft und dann die Durchdringung nach Anwendung angewendet wird, in denen Kraftsensorik funktional erforderlich ist. Diese Gesamtwerte werden durch selektive Bottom-Up-Näherungen bestätigt, bei denen stichprobenweise Anbieterumsätze, Kanalprüfungen und ein Aufbau aus ASP mal Volumen genutzt werden, um die Richtung zu verifizieren und Gesamtwerte bei Abweichungen anzupassen.

Zu den im Modell verfolgten wichtigen Eingaben gehören Investitionen in die Industrieautomatisierung, Trends bei Lieferungen von Robotik und Bewegungssteuerung, die Intensität der Fahrzeugelektronik (einschließlich Sicherheits- und Steuerungsfunktionen), Produktionssignale für Medizingeräte sowie die Mischverschiebung zwischen Kraftmessdosen, Dehnungsmessstreifen-Sensoren, piezoelektrischen Sensoren und anderen Kraftsensortechnologien. Preisannahmen wurden anhand von Kraftbereich, Genauigkeitsklasse und Verpackungsart aufgebaut und anschließend über Regionen hinweg mit konsistenter Währungszeitplanung normalisiert. Wenn Lücken in den Bottom-Up-Ansichten auftreten, verwenden wir eine konservative Interpolation basierend auf der Akzeptanz benachbarter Anwendungen und bestätigten Preisbändern und überprüfen anschließend die Auswirkung auf die Gesamtsumme erneut.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit die Aussicht unterschiedliche Automatisierungs- und Elektrofahrzeug-Adoptionspfade widerspiegeln kann, während sie an praktischen Treibern festhält, die von den Befragten als messbar anerkannt wurden. Die endgültigen Wachstumspfade wurden konsistent mit Signalen zur Kapazitätserweiterung, Rückmeldungen zu Lieferzeiten und beobachteten Ersatzzyklen bei wichtigen Industrie- und Laborgeräten gehalten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, die die modellierte Gesamtsumme mit unabhängigen Signalen vergleichen, und fließt anschließend zurück in die Annahmen, falls die Richtung nicht plausibel erscheint. Wir führen Abweichungsprüfungen nach Region und nach Hauptanwendung durch, sodass Ausreißer, unrealistische ASP-Sprünge oder plötzliche Anteilsverschiebungen markiert werden, gefolgt von einer zweiten Analystenprüfung vor der Freigabe.

Die Studie wird in einem jährlichen Zyklus aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie plötzliche Nachfrageschocks, wesentliche regulatorische Veränderungen, die Sicherheits- oder Prüfanforderungen betreffen, oder große Produktionserweiterungen. Vor der Auslieferung wird eine abschließende Prüfung durchgeführt, um zu bestätigen, dass die neuesten öffentlichen Indikatoren und primären Rückmeldungen in den veröffentlichten Zahlen berücksichtigt sind.

Vergleich der Marktschätzung von Mordor Intelligence für Kraftsensoren mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktgrößen für Kraftsensoren zu sehen, da Publisher nicht immer die gleichen Produkte zählen, die Währungsumrechnung nicht auf die gleiche Weise zeitlich festlegen oder bei der Erstellung der Nachfrage nicht die gleiche Endverwendungszuordnung verwenden. Selbst wenn die übergeordnete Kategorie identisch erscheint, können die enthaltenen Technologien, die abgedeckten Anwendungen und die Wahl des Basisjahres die endgültige Zahl verändern.

Durch die Verfolgung kraftbereichsspezifischer ASP-Bänder und die anschließende Aktualisierung der Annahmen zur Währungszeitplanung beschränkt Mordor Intelligence die Gesamtsumme für Kraftsensoren auf echte Kraftmessgeräte und vermeidet Übergreifen von benachbarten Sensorklassen, die manchmal in breitere Sensorumsätze eingebunden werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,78 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 2,91 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und tendiert dazu, ein breiteres Set kraftbezogener Messwandler nach Technologie zu bündeln, was die Gesamtsumme erhöhen kann, wenn der Geltungsbereich nicht durch die Passung zur Endverwendungsanwendung eingeschränkt wird. |

| Branchenforschungsgruppe B | 2,47 Mrd. USD (2023) | Verankert das Modell an einem älteren Nachfragezyklus und wendet einen glatteren Wachstumspfad an, was jüngste Mischverschiebungen hin zu höherwertiger Kraftsensorik in Automatisierung und Fahrzeugelektronik unterschätzen kann. |

Zusammengenommen wird die Spanne hauptsächlich durch den zeitlichen Bezug des Basisjahres und die Strenge erklärt, mit der die Kategoriegrenze um Kraftmessgeräte gezogen wird. Wenn Geltungsbereich, ASP-Logik und Endverwendungszuordnung explizit gemacht und gegengeprüft werden, wird das Ergebnis leichter reproduzierbar und besser für die Planung nutzbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Kraftsensoren-Markts?

Die Kraftsensoren-Marktgröße beträgt USD 2,78 Milliarden im Jahr 2026 und soll bis 2031 USD 5,04 Milliarden erreichen.

Welches Segment hat den höchsten Anteil nach Technologie?

Dehnungsmessstreifen-Designs kontrollierten 39,92 % des Umsatzes im Jahr 2025, den größten Anteil unter den Technologien.

Welches Endverbrauchersegment wächst am schnellsten?

Gesundheitsgeräte weisen die höchste CAGR von 8,33 % bis 2031 auf, da chirurgische Roboter haptisches Feedback einsetzen.

Warum gewinnen Mikrokraftsensoren an Bedeutung?

Die Nachfrage nach einer Auflösung unter 10 N in der Mikroelektronik und bei minimal-invasiven Medizinprodukten treibt eine CAGR von 9,02 % für Mikrokraftgeräte an.

Welche Region dominiert die globale Nachfrage?

Asien-Pazifik führt mit 35,22 % des Umsatzes im Jahr 2025 aufgrund der Elektronikfertigung und Batterieproduktion.

Was ist ein wesentliches Hemmnis für Anbieter?

Die Volatilität der Preise für piezoelektrische Keramiken und Nickellegierungen schmälert Margen und erschwert langfristige Verträge.

Seite zuletzt aktualisiert am: