Größe und Marktanteil des Marktes für Füllstandssensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.48 Milliarden US-Dollar |

| Marktgröße (2031) | 8.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.04% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

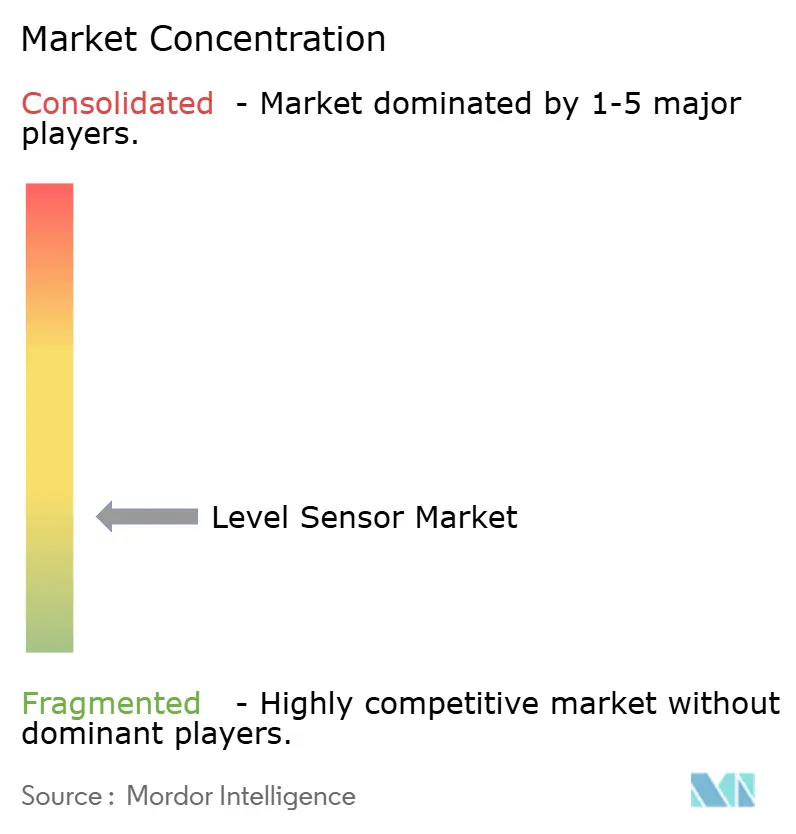

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Füllstandssensoren von Mordor Intelligence

Die Marktgröße für Füllstandssensoren beläuft sich im Jahr 2026 auf 6,48 Milliarden USD und wird voraussichtlich bis 2031 auf 8,68 Milliarden USD ansteigen, was einer CAGR von 6,04 % entspricht. Die anhaltende Nachfrage resultiert aus Digitalisierungsprogrammen für Tanklager, strengeren Vorschriften zur Mengenübertragung, die die Messungenauigkeit auf ±0,5 Millimeter begrenzen, sowie aus Meerwasserentsalzungs-Großprojekten, die korrosionsbeständige Transmitter vorschreiben. Radar- und Ultraschallplattformen verdrängen mechanische Schwimmer, da sie ohne Prozessdichtungen arbeiten, Selbstdiagnosefunktionen integrieren und drahtlose Protokolle einbetten, die den Installationsaufwand reduzieren. Wettbewerbsvorteile entstehen für Anbieter mit geistigem Eigentum im Bereich 80-Gigahertz, Liefervereinbarungen für Galliumarsenid-Wafer und Zertifikaten für Sicherheitsintegritätsstufe 3, was Premiumpreise in gefährlichen Bereichen und bei der Mengenübertragung ermöglicht. Elektromagnetische Interferenzen in Stahlwerken und ein Mangel an 8-Zoll-Galliumarsenid-Kapazitäten dämpfen jedoch die kurzfristige Akzeptanz von Hochfrequenzradar.

Wichtigste Erkenntnisse des Berichts

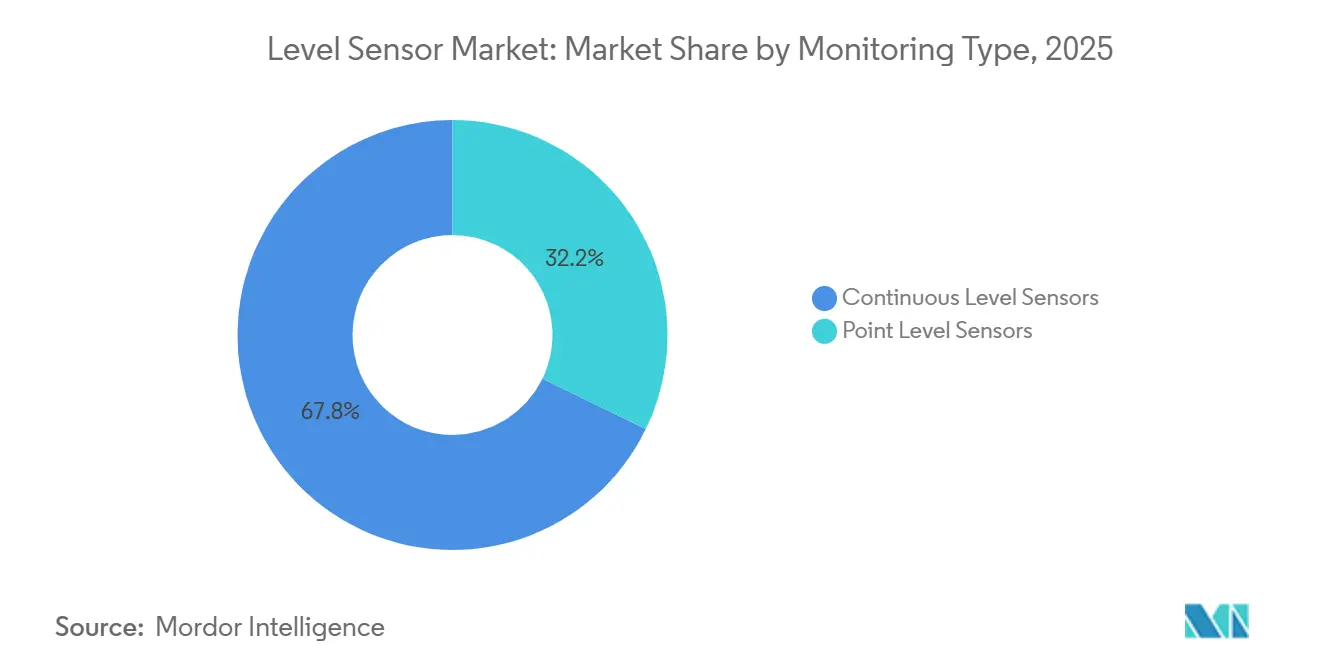

- Nach Überwachungstyp hielten kontinuierliche Füllstandssensoren im Jahr 2025 einen Umsatzanteil von 67,80 %; Punktfüllstandssensoren werden zurückbleiben, da kontinuierliche Geräte bis 2031 mit einer CAGR von 8,50 % wachsen.

- Nach Technologie entfielen 62,10 % der Installationen im Jahr 2025 auf berührungslose Varianten, während das Kontaktsegment trotz einer prognostizierten CAGR von 9,32 % für berührungslose Sensoren bis 2031 zurückbleibt.

- Nach Sensortechnologie beherrschten Mikrowellen- und Radarlösungen im Jahr 2025 35,40 % der installierten Basis und werden bis 2031 mit einer CAGR von 9,50 % expandieren.

- Nach Komponente repräsentierten Sensorelemente und Sonden im Jahr 2025 51,40 % des Wertes, während Transmitter- und Wandlermodule bis 2031 die schnellste CAGR von 8,80 % verzeichnen.

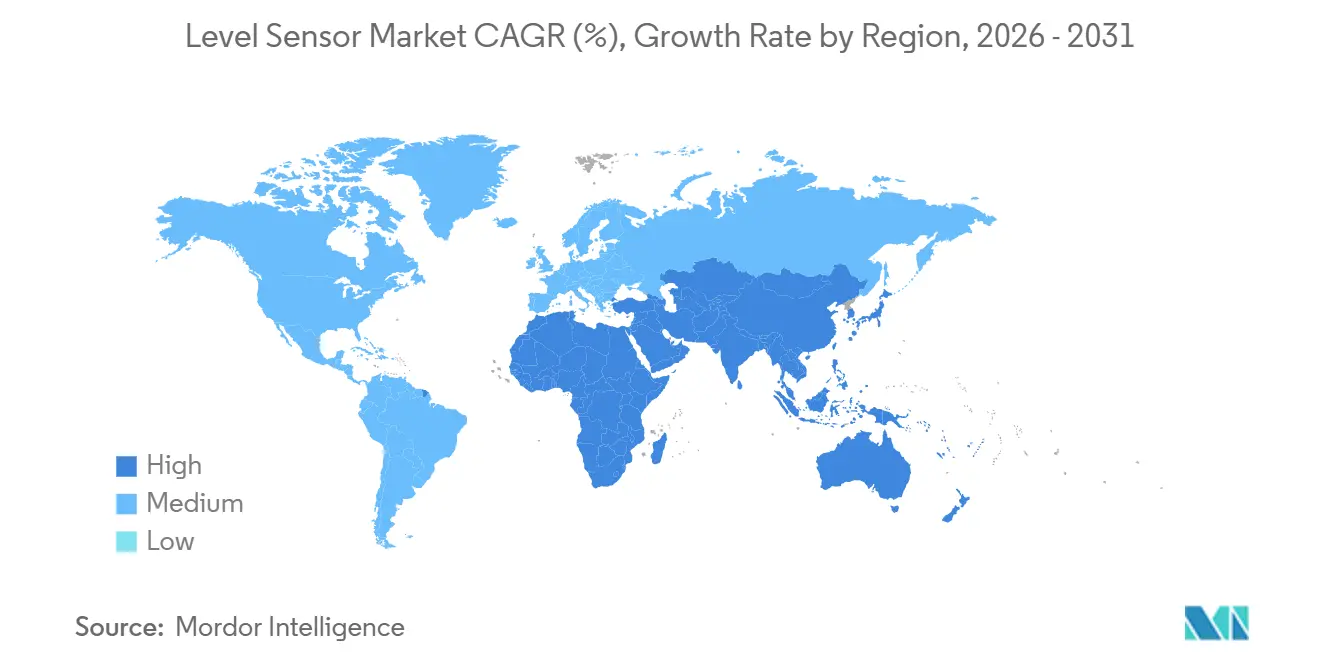

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 38,50 % des Umsatzes; der Nahe Osten wird voraussichtlich die am schnellsten wachsende Region sein und bis 2031 eine CAGR von 10,40 % erreichen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Füllstandssensoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Übergang zu 80-GHz-FMCW-Radar in nordamerikanischen Mengenübertragungssystemen | +1.8% | Nordamerika, mit Ausstrahlungseffekten auf Europa und den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Digitalisierungsgetriebener Anstieg der Tanklagerautomatisierung im Golf-Kooperationsrat | +1.5% | Naher Osten (Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Kuwait), mit Technologietransfer nach Afrika | Mittelfristig (2–4 Jahre) |

| Rascher Ausbau von Meerwasserentsalzungs- und Abwasser- Großprojekten im asiatisch-pazifischen Raum | +1.3% | Kernregion Asien-Pazifik (Indien, Taiwan, Singapur, Philippinen), Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Obligatorische SIL-3-Sicherheitsprüfungen in europäischen Chemie- parks fördern Radarinstallationen | +1.1% | Europa (Deutschland, Niederlande, Belgien, Frankreich), mit regulatorischer Harmonisierung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Investitionen in Produktionskapazitäten für Elektrolyte von Batterieelektrofahrzeugen in China | +0.9% | China, mit Lieferkettenverbindungen zu Südkorea und Japan | Mittelfristig (2–4 Jahre) |

| Aufträge für schwimmende LNG-Speicher- und Regasifizierungseinheiten beschleunigen die Nachfrage nach Punktfüllstandssensoren | +0.7% | Weltweit, mit früher Konzentration in Katar, Bangladesch, Indien, Philippinen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Übergang zu 80-GHz-FMCW-Radar in nordamerikanischen Mengenübertragungssystemen

Pipeline-Betreiber und Raffinerien in den Vereinigten Staaten und Kanada migrieren von älteren 24-Gigahertz-Sensoren zu 80-Gigahertz-Frequenzmodulations-Dauerstricheinheiten, um die strengeren Messstandards des American Petroleum Institute zu erfüllen. Die höhere Frequenz verengt den Strahlwinkel, minimiert Falschechos in hohen, schlanken Tanks und erreicht eine Genauigkeit von ±0,5 Millimetern. Vertragsklauseln schreiben nun ausdrücklich 80-Gigahertz-Geräte für Rohölterminals, Flüssiggas-Kavernen und Flüssigerdgas-Exportliegeplätze vor. Anbieter integrieren WirelessHART und IO-Link, um Signalkabel zu eliminieren und prädiktive Diagnosen zu ermöglichen, die Antennenverschmutzung erkennen, bevor die Genauigkeit nachlässt. Rund 12.000 Tanks an der Golfküste und in Westkanada sind bis 2029 für eine Nachrüstung vorgesehen, was einen dauerhaften Ersatzumsatzstrom schafft.

Digitalisierungsgetriebener Anstieg der Tanklagerautomatisierung im Golf-Kooperationsrat

Saudi Aramco, ADNOC und Kuwait Petroleum Corporation automatisieren mehr als 10.000 Lagertanks und installieren Radar- und Geführte-Wellen-Transmitter mit redundanten Architekturen, die die Risikominderungsfaktoren gemäß IEC 61511 erfüllen [1]Quelle: Saudi Aramco, „Digitale Transformation und Automatisierungsinitiativen”, Aramco.com. Die Abschaffung der manuellen Peilung reduziert Produktverlustklagen und ermöglicht rezeptbasiertes Mischen, das die Raffineriemarge pro Barrel steigert. Projekte schreiben die Zertifizierung nach Sicherheitsintegritätsstufe 2 für den Kohlenwasserstoffbetrieb und SIL 3 für Schwefelwasserstoff-Umgebungen vor, was die Nachfrage auf Anbieter mit vollständigen Zertifikatsportfolios lenkt. Die Präferenz des Golf-Kooperationsrats für unbemannte Standorte beschleunigt zudem die Einführung cloudbasierter Bestandsdashboards.

Rascher Ausbau von Meerwasserentsalzungs- und Abwasser-Großprojekten im asiatisch-pazifischen Raum

Indische, taiwanesische und singapurische Versorgungsunternehmen nehmen Hochkapazitäts-Entsalzungs- und Abwasseranlagen in Betrieb, die Tausende von korrosionsbeständigen Füllstandstransmittern erfordern. Chennais Anlage mit einer Kapazität von 400 Millionen Litern pro Tag betreibt 1.200 Radar- und Ultraschallsensoren in seinen Einlass- und Solesystemen. Der Hsinchu Science Park in Taiwan setzt berührungsloses Radar in chemischen Dosiertanks ein, um Sensorbeschmutzung in feststoffreichen Strömen zu vermeiden. Betreiber bevorzugen Materialien wie PVDF und Hastelloy und bestehen auf HART- oder Profibus-Konnektivität für die Integration in verteilte Steuerungssysteme, was ein spezialisiertes Teilsegment innerhalb des breiteren Marktes für Füllstandssensoren schafft.

Obligatorische SIL-3-Sicherheitsprüfungen in europäischen Chemieparks fördern Radarinstallationen

Änderungen des deutschen Bundes-Immissionsschutzgesetzes verpflichten Seveso-III-Standorte der oberen Klasse, alle Füllstandsinstrumente nach Sicherheitsintegritätsstufe 3 zu zertifizieren[2]Quelle: Bundesministerium für Umwelt, Naturschutz, nukleare Sicherheit und Verbraucherschutz, „Änderungen des Bundes-Immissionsschutzgesetzes 2024”, Bmuv.de. BASF, Covestro und Evonik haben Nachrüstungen begonnen, bei denen primäre Radartransmitter mit unabhängigen Ultraschallgeräten kombiniert werden, um Ausfallwahrscheinlichkeitsziele unter 10^-8 pro Stunde zu erreichen. Belgien und die Niederlande setzen ähnliche Regeln für Ammoniak- und Chlorlagerung durch, was die adressierbare Basis weiter vergrößert. Radar dominiert diese Nachrüstungen, da der berührungslose Betrieb Prozessdichtungsausfälle eliminiert und eine breite Palette SIL-zertifizierter Geräte eine Abhängigkeit von einem einzigen Anbieter verhindert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an 8-Zoll-GaAs-MMIC-Gießereikapazität für 80-GHz-Frontends | -0.9% | Weltweit, mit akuten Engpässen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| EMI-bedingte Genauigkeitsdrift in Stahlwerken begrenzt die Akzeptanz in Indien | -0.7% | Indien, mit ähnlichen Herausforderungen in Südkorea und der Türkei | Kurzfristig (≤ 2 Jahre) |

| Geringe Akzeptanz von Geführte-Wellen-Radar in hygienischen Pharmalinien (US- und EU-GMP) | -0.5% | Nordamerika und Europa, mit Ausstrahlungseffekten auf regulierte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Hohe SIL-Zertifizierungskosten für kleine Erstausrüster in Südamerika | -0.3% | Südamerika (Brasilien, Argentinien, Chile), mit begrenzten Auswirkungen in anderen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an 8-Zoll-GaAs-MMIC-Gießereikapazität für 80-GHz-Frontends

Weltweit können weniger als 10 Gießereien 8-Zoll-Galliumarsenid-Wafer verarbeiten, und drei davon entfallen auf über 70 % des Volumens. Automotive-Radar-, 5G- und Satellitenaufträge verdrängen die industrielle Nachfrage und verlängern die Lieferzeiten auf 52 Wochen. Die Ausbeute für 80-Gigahertz-Frontends liegt bei etwa 60 %, da die Defektdichten steigen, wenn die Elektronenmobilitätsziele über 8.000 cm^2 V-s klettern. Mittelständische Sensoranbieter haben Markteinführungen verschoben oder sind auf 24-Gigahertz-Plattformen zurückgekehrt und opfern dabei die Genauigkeit, die Kunden im Bereich der Mengenübertragung fordern. Neue Kapazitäten von IQE und AWSC kommen erst Ende 2027 auf den Markt, was die Transmitterpreise hoch hält und die Margen bei Angeboten für Wasseraufbereitung und Lebensmittelverarbeitung drückt.

EMI-bedingte Genauigkeitsdrift in Stahlwerken begrenzt die Akzeptanz in Indien

Elektrolichtbogenöfen emittieren während der Schmelzzyklen breitbandige elektromagnetische Interferenzen von 100 Kilohertz bis 2 Gigahertz. Feldversuche bei JSW Steel und Tata Steel zeigen ±50-Millimeter-Fehler bei Radareinheiten, die innerhalb von 20 Metern von den Öfen positioniert sind, was Betreiber zur Rückkehr zu mechanischen Schwimmern zwingt. Abschirmlösungen kosten etwa 8.000 USD pro Sensor und werden in indischen Projekten selten budgetiert. Anbieter experimentieren mit Frequenzsprung und der Migration zu 80 Gigahertz, das außerhalb des Interferenzspektrums liegt, aber Galliumarsenid-Engpässe treiben die Komponentenkosten in die Höhe. Bis sich die Preise normalisieren, wird die Radardurchdringung in indischen Stahlwerken bei etwa 15 % der adressierbaren Messpunkte verbleiben, was die Nachfrage nach Ultraschall- und magnetostriktiven Alternativen aufrechterhält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Überwachungstyp: Kontinuierliche Sensoren bauen ihre Führung aus

Kontinuierliche Geräte erzielten im Jahr 2025 einen Umsatzanteil von 67,80 % und werden mit einer CAGR von 8,50 % weiter expandieren, da Raffinerien, Chemieparks und Batterieelektrolytlinien Bestandstransparenz anstreben. Radar-, Ultraschall- und magnetostriktive Lösungen reduzieren ungeplante Stillstände um etwa 20 %, da sie Schaumdecken, Rührerwirbel und geschichtete Grenzflächen in Echtzeit erkennen. Digitale Protokolle wie HART, Profibus und Foundation Fieldbus betten Kalibrierungs- und Diagnosedaten in den Transmitter ein, reduzieren den Inbetriebnahmeaufwand und ermöglichen Fernprüfungen. Im Gegensatz dazu stützen sich Punktfüllstandsgeräte auf binäre Logik für Pumpenverriegelung, Überfüllschutz und Niedrigstandsalarme, sodass ihr Umsatzwachstum zurückbleibt, aber in kleinen Tanks und Tagesbehältern widerstandsfähig bleibt. Mechanische Schwimmer verbleiben in Altinstallationen und Regionen mit begrenzter Instrumentierungsexpertise, doch ihr Anteil erodiert jährlich, da Sicherheitsprüfungen Upgrades erzwingen. Der Markt für Füllstandssensoren profitiert von Mandaten zur vorausschauenden Wartung in hochwertigen Prozessanlagen, was selbst konservative Betreiber zu kontinuierlichen Architekturen drängt.

Punktfüllstandssensoren werden eine wertvolle Nische in der Feststoffhandhabung, bei Überfüllalarmen und kostengünstigen Wassertanks behalten. Vibrationsgabeln bieten ein ausfallsicheres Design, da ein Frequenzabfall sowohl Trocken- als auch Fehlerzustände signalisiert. Leitfähigkeitssonden behalten ihre Bedeutung im Säure- und Solebetrieb, aber die Abhängigkeit von der Dielektrizitätskonstante begrenzt den Einsatz in Kohlenwasserstoffströmen. Langkabelschwimmer überleben in Entwicklungsregionen, insbesondere für offene Reservoirs, wo Radarbudgets unerschwinglich bleiben. Insgesamt richtet sich die kontinuierliche Überwachung mit dem Fortschreiten von Initiativen zum industriellen Internet der Dinge an Asset-Management-Dashboards und anbieterbetriebenen Cloud-Analysen aus, was den Wandel innerhalb des Marktes für Füllstandssensoren verstärkt.

Nach Technologie: Berührungslose Plattformen beschleunigen die Akzeptanz

Berührungslose Technologien entfielen im Jahr 2025 auf 62,10 % der Installationen und steuern auf eine CAGR von 9,32 % zu. Ultraschalleinheiten dominieren Wasser- und Abwasseranwendungen bis zu 15 Metern, während 80-Gigahertz-Radar bei der Mengenübertragung führt, dank eines Strahlwinkels von weniger als 3 Grad und Unabhängigkeit von Schwankungen der Dielektrizitätskonstante. Optische Infrarotsensoren decken hygienische und transparente Flüssigkeitsaufgaben in der Pharmaindustrie ab, wo Kontaktsonden die Reinigungsvalidierung gemäß 21 CFR Part 11 erschweren. Das Kontaktsegment bleibt relevant in Hochdruckreaktoren über 100 bar und kryogenen Kohlenwasserstoffen unter -160 °C, wo magnetostriktive und Geführte-Wellen-Radar-Lösungen eine Auflösung im Submillimeterbereich demonstrieren. Hydrostatische Transmitter bleiben für versiegelte Tankanwendungen bestehen und nutzen die Differenzdruckmessung, die gegenüber Schaum und Dampfzusammensetzung unempfindlich ist.

Geführte-Wellen-Radar hat Schwierigkeiten mit Hygienevorschriften, da Sonden Totzonen schaffen, die für Biofilme anfällig sind, doch die Technologie glänzt in Flüssigerdgastanks, wo hohe Dielektrizitätskonstanten und geschichtete Schichten die berührungslose Messung erschweren. Kontakt- und berührungslose Ansätze koexistieren daher, aber die Wertargumentation neigt sich zu berührungslosen Lösungen, da die Kosten sinken und drahtlose Protokolle sich verbreiten. Diese Aufteilung unterstreicht die zweigleisigen Wachstumschancen innerhalb des Marktes für Füllstandssensoren.

Nach Sensortechnologie: Radar sichert sich Marktanteile in anspruchsvollen Anwendungen

Mikrowellen- und Radarinstrumente besaßen im Jahr 2025 35,40 % der installierten Basis und werden mit einer CAGR von 9,50 % expandieren. Frequenzmodulations-Dauerstrichradar toleriert Staub, Dampf und Schaum und ist damit die Standardlösung in Zementsilos, Polymerreaktoren und Getreidesilos. Aufgerüstete Chipsätze ermöglichen 120-Gigahertz-Prototypen mit Submillimetergenauigkeit, die mit Geführte-Wellen-Radar ohne Kontakt konkurrieren. Ultraschallsensoren mit einem Installationsanteil von etwa 28 % bleiben kostengünstig für offene Becken, leiden jedoch unter Vakuum-, Hochtemperatur- oder Dichtdampfbedingungen. Kapazitive Sonden gedeihen in Feststoff- und Schlammgrenzflächen, da Dielektrizitätsänderungen den Füllstand anzeigen, während Leitfähigkeitsschalter die günstigste Installation für leitfähige Flüssigkeiten bieten, aber häufige Elektrodenreinigung erfordern.

Vibrationsgabeln bewähren sich beim Schutz vor Trockenlauf von Pumpen aufgrund ihrer mechanischen Einfachheit. Optische Sensoren, obwohl weniger als 5 % der Nachfrage, glänzen in transparenten Flüssigkeiten, wo Radarreflexionen schwach sind. Die Hierarchie der Sensortechnologien zeigt, dass Radar Anspruch auf hochmargige Nischen erhebt, Ultraschall Budgetprojekte abdeckt und Kapazitanz und Vibration Spezialnischen besetzen. Diese Mischung diversifiziert die Umsatzströme innerhalb des Marktes für Füllstandssensoren und schützt Lieferanten vor Störungen durch eine einzelne Technologie.

Nach Komponente: Elektronik übertrifft den Rohstoffanteil

Sensorelemente und Sonden repräsentierten im Jahr 2025 51,40 % des Komponentenumsatzes, gestützt durch Hastelloy-, Tantal- und Saphirteile, die Flusssäure, Brom und abrasive Schlämme widerstehen. Transmitter- und Wandlermodule werden jedoch bis 2031 eine CAGR von 8,80 % verzeichnen, da Anbieter Bluetooth Low Energy, WirelessHART und Edge-Computing integrieren. Die Inbetriebnahme per Smartphone reduziert den Arbeitsaufwand um 30 %, und Cloud-Analysen senken Notfallwartungseinsätze um 25 %. Anzeigen und lokale Regler verlieren an Anteil, da zentralisierte Leitwarten und Web-Dashboards Panelanzeigen überflüssig machen, doch Vorschriften für explosionsgefährdete Bereiche erfordern weiterhin lokale Anzeigen und sichern eine Grundlast.

Cybersicherheitsverbesserungen wie sicheres Booten und verschlüsselte Firmware-Updates werden zum Standard, als Reaktion auf Warnungen der Behörde für Cybersicherheit und Infrastruktursicherheit der Vereinigten Staaten. Die Komponentenaufteilung verdeutlicht, wie Software und Dienstleistungen nun einen wachsenden Wertanteil beanspruchen, was den digitalen Wandel innerhalb des Marktes für Füllstandssensoren bestätigt.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte im Jahr 2025 38,50 % des globalen Umsatzes und verfügt über die größte installierte Basis. China allein fügte in den Jahren 2024–2025 180 Gigawattstunden Lithium-Ionen-Zellenkapazität hinzu, wobei jede Gigafabrik mit Radar- und magnetostriktiven Sensoren für Lithiumhexafluorophosphat- und Ethylencarbonat-Tanks ausgestattet ist. Indiens Entsalzungsausbau erfordert mehr als 4.000 Radar- und Ultraschalleinheiten pro Projekt, und die Flüssigerdgas-Importterminals in Südostasien wählen Geführte-Wellen-Radar für die kryogene Ethanlagerung. Japan und Südkorea führen stetige Ersatzzyklen durch, um die IEC-61508-Konformität in petrochemischen Parks zu gewährleisten, während Australiens Kupfer-, Nickel- und Lithiumminen schwerlastfähiges Radar in Tailings-Dämmen installieren.

Der Nahe Osten ist auf die schnellste CAGR von 10,40 % bis 2031 ausgerichtet. Saudi Aramcos Automatisierungsprojekte in Ras Tanura, Jubail und Yanbu eliminieren manuelle Peilung und integrieren Radartransmitter in Cloud-Dashboards, die Produktverlustklagen um 15 % reduzieren. Katars Expansion des Nordfeld-Flüssigerdgasprojekts schreibt Geführte-Wellen-Radar für Propankugeln bei -160 °C vor. Strategien für unbemannte Terminals, die Einführung von IEC 61511 und nationale Wasserstoff-Roadmaps schaffen Premiumnachfrage, die Marken mit SIL-Zertifikaten begünstigt.

Nordamerika und Europa zusammen machen knapp die Hälfte des Umsatzes im Jahr 2025 aus. Aktualisierte Regeln des American Petroleum Institute lösen eine 80-Gigahertz-Ersatzwelle von der Golfküste bis zu den Ölsanden in Alberta aus. Europas SIL-3-Mandate treiben Doppelradar-Architekturen voran, auch wenn die industrielle Gesamtproduktion stagniert. Südamerika hinkt hinterher, da lokale Erstausrüster hohe Zertifizierungskosten tragen und nur begrenzten Zugang zu 8-Zoll-Galliumarsenid-Gießereien haben, was das Tempo der 80-Gigahertz-Migration begrenzt.

Regulatorisches Umfeld

Füllstandmessgeräte, die in gefährlichen und sicherheitskritischen Anwendungen eingesetzt werden, werden durch funktionale Sicherheits- und Explosionsschutzvorschriften geprägt. In Europa haben Seveso-III-Chemieparks der oberen Klasse strengere Anforderungen an den Safety Integrity Level umgesetzt, und die 6. Ausgabe der Leitlinien der Europäischen Kommission zur ATEX-Richtlinie 2014/34/EU wurde im Januar 2026 veröffentlicht, was verstärkt darauf einwirkt, wie Hersteller technische Unterlagen, Kennzeichnungen und Konformitätsbewertungen für Ex-geschützte Füllstandmessumformer vorbereiten.

Aktualisierungen von Normen wirken sich auch auf Produktdesign und Marktzugang aus. IEC 60079-0:2026 (Ausgabe 8.0) wurde im Juni 2026 veröffentlicht und legt allgemeine Anforderungen an Geräte für den Einsatz in explosionsgefährdeten Bereichen im Rahmen der IECEx- und ATEX-konformen Wege fest. CENELEC veröffentlichte zudem EN IEC 60730-2-15:2026 für automatische elektrische Wasserstandserfassungssteuerungen, die in Systemen wie Heizkesseln und HLK-Anlagen verwendet werden. Für Custody-Transfer- und Tankmessanwendungen verschärfen die mit API-Messregeln und ISO-Tankmessverfahren verbundenen Lieferantenanforderungen weiterhin die Unsicherheitsvorgaben und die Dokumentation für Verifizierungsroutinen, wodurch SIL-Zertifikate und messtechnische Diagnosen in Ausschreibungsspezifikationen an Gewicht gewinnen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Füllstandsensoren beginnt mit spezialisierten Materialien und elektronischen Komponenten, einschließlich korrosionsbeständiger medienberührter Teile (zum Beispiel PVDF und Hastelloy in Entsalzungsanlagen und der Chemikaliendosierung) und hochfrequenten HF-Frontends für 80-GHz-Radar. Eine zentrale vorgelagerte Einschränkung ist die Kapazität bei 8-Zoll-Galliumarsenid-MMICs, bei der eine kleine Gruppe von Foundries den Großteil des Volumens liefert. Dadurch verlängern sich die Lieferzeiten, und einige Anbieter der mittleren Marktebene verschieben ihre 80-GHz-Einführungen oder kehren zu 24-GHz-Designs zurück.

Nachgelagert differenzieren sich Anbieter durch Firmware, Diagnosefunktionen und Dokumentation zur funktionalen Sicherheit. SIL-2/SIL-3-Zertifizierungen und Zulassungen für explosionsgefährdete Bereiche können die Qualifizierungszyklen bei Kunden verlängern, insbesondere in regulierten Umgebungen der Chemie-, Öl- und Gas- sowie Hygieneprozessindustrie. Fertigung und Montage konzentrieren sich auf große multinationale Anbieter mit zertifizierten Produktportfolios, während der Vertrieb Direktverkäufe an Großkunden (Raffinerien, Chemieparks, Versorgungsunternehmen und große EPC-geführte Projekte) mit regionalen Automatisierungs- und Elektrofachhandelskanälen kombiniert. Digitale Kommunikationstechnologien (HART, Profibus, Foundation Fieldbus, IO-Link und WirelessHART) erweitern zudem die Beteiligung um DCS-/PLC-Anbieter, Anbieter von Wireless-Gateways und Servicepartner, die Installation, Funktionsprüfungen und regelmäßige Verifizierungen durchführen. Bei radarbasierten Füllstandmessgeräten verstärkt die Einhaltung von Funk- und Emissionsvorschriften sowie die Notwendigkeit schneller lokaler Unterstützung bei Tanklager- und Wasserprojekten zusätzlich die Rolle der regionalen Anwendungstechnik und des Kundendienstes bei der Auftragsumwandlung.

Wettbewerbslandschaft

Die fünf größten Anbieter kontrollierten im Jahr 2025 etwa 45 % des globalen Umsatzes, was dem Markt für Füllstandssensoren eine mittlere Konzentration verleiht. Marken, die Radarpatente und SIL-3-Zertifikate besitzen, erzielen Preisaufschläge von 15–20 % bei Mengenübertragungs- und Gefahrenbereichsaufgaben, während kapazitive und Vibrationssensoren unter Preisdruck durch kostengünstige asiatische Anbieter stehen. Die Strategie verlagert sich nun auf Software-Differenzierung: Cloud-Dashboards, digitale Zwillinge und zustandsbasierte Wartungsabonnements binden Kunden und erschließen wiederkehrende Umsatzströme. Radarhersteller mit Galliumarsenid-Waferverträgen schützen sich vor Gießereiengpässen, während kleinere Unternehmen 80-Gigahertz-Markteinführungen verschieben oder Spotpreisaufschläge zahlen, die die Margen erodieren.

Fusionen und Übernahmen setzen sich fort. Emerson erwarb im Dezember 2025 die Füllstandssensorsparte von Mettler-Toledo für 320 Millionen USD und stärkte damit sein Portfolio für hygienische Linien. ABB sicherte sich einen mehrjährigen Wafervertrag mit WIN Semiconductors für jährlich 30.000 Radareinheiten, während Siemens 45 Millionen EUR (48 Millionen USD) in deutsche Radarproduktionstlinien investierte. Disruptoren nutzen automotive 77-Gigahertz-Chipsätze und unterbieten etablierte Anbieter um 20 %, verfügen jedoch nicht über SIL-Zertifikate, die hochwertige Kunden fordern. Patentanmeldungen stiegen im Jahr 2025 für Frequenzsprungalgorithmen, Nebenkeulenunterdrückungsantennen und maschinelle Lernechofilter, was auf anhaltende Technologiewettläufe hindeutet[3]Quelle: Patentamt der Vereinigten Staaten, „Patentdatenbank für Radar-Füllstandsmessung”, Uspto.gov.

Weißflecken-Chancen liegen in Batterieelektrolytanlagen und schwimmenden Speicher- und Regasifizierungseinheiten. Beide Anwendungen schätzen Submillimetergenauigkeit und Beständigkeit gegenüber Exposition. Anbieter, die Radarhardware mit kontaminationsbeständigen benetzten Materialien kombinieren können, gewinnen früh an Boden. Elektromagnetische Interferenzen in Stahlwerken und hygienische Reinigungsherausforderungen in der Pharmaindustrie erhalten unterdessen Nischen für Ultraschall- und magnetostriktive Wettbewerber und verhindern die absolute Dominanz einer einzelnen Technologie innerhalb des Marktes für Füllstandssensoren.

Marktführer in der Branche der Füllstandssensoren

Emerson Electric Co.

Endress + Hauser AG

Siemens AG

VEGA Grieshaber KG

ABB Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Drahtlose, batteriebetriebene Radar-Füllstandmessung schafft zusätzliche Nachrüst- und Neubauchancen, wo Verkabelung teuer ist oder Anlagen als unbemannte Standorte betrieben werden, im Einklang mit Digitalisierungsprogrammen für Tanklager und dem Bedarf an Fernbestandsübersicht. Im März 2026 stellte Emerson den Rosemount 3408 Wireless Level Transmitter vor, der 80-GHz-FMCW-Radar und WirelessHART nutzt und zeigt, wie berührungslose Füllstandmessung für eine schnellere Bereitstellung in Chemie- und anderen Prozessumgebungen ohne neue Signalverkabelung verpackt wird. Dieser Ansatz passt zum breiteren Trend hin zu Messumformermodulen mit integrierter Diagnostik und unterstützt Überfüllschutz, korrosionsanfällige Tanks und schwer zugängliche Behälter, bei denen die Zeitfenster für Abschaltungen begrenzt sind.

Eine zweite Chance liegt im Bereich verifizierungs- und compliancegetriebener Upgrades, da Anlagen nach Instrumenten suchen, die Funktionsprüfungen vereinfachen und den manuellen Kalibrieraufwand reduzieren, während eine auditierbare Leistung erhalten bleibt. Endress+Hauser treibt selbstverifizierende 80-GHz-Radar-Messtechnik mit integrierter Diagnostik voran, was Betreibern hilft, physische Kalibrierzyklen in regulierten Umgebungen und bei Custody-Transfer-ähnlichen Anwendungen, die enge Unsicherheitsgrenzen erfordern, zu verlängern oder besser gezielt einzusetzen. Auf der Angebotsseite bestehen weiterhin Freiräume für Anbieter, die sich den Zugang zu hochfrequenten Halbleitern sichern und SIL-zertifizierte Portfolios für Nachrüstungen europäischer Chemieparks sowie für Automatisierungsprogramme von Tanklagern in den GCC-Staaten liefern können, wo Spezifikationen redundante Architekturen und höhere Anforderungen an die Sicherheitsintegrität vorsehen.

Aktuelle Branchenentwicklungen

- Mai 2026: Emerson brachte den Rosemount 3408 Wireless Level Transmitter auf den Markt, der 80-GHz-FMCW-Radar mit WirelessHART-Kommunikation für berührungslose Füllstandmessung nutzt. Die Einführung zielt auf eine schnellere Bereitstellung bei schwer verkabelbaren und entfernten Anlagen ab und unterstützt Digitalisierungsprogramme für Tanklager, die reduzierten Installationsaufwand und kontinuierliche Diagnostik priorisieren.

- Dezember 2025: Emerson schloss die Übernahme der Füllstandsensor-Sparte von Mettler-Toledo für 320 Millionen USD ab. Der Deal erweiterte Emersons Portfolio um Angebote im Bereich Radar mit geführter Welle und magnetostriktive Lösungen und stärkte die Fähigkeit, Angebote für regulierte und gefährliche Anwendungen abzugeben, die zertifizierte Geräteprogramme erfordern.

- März 2024: Emerson stellte den Rosemount 3490 Level and Flow Controller für Wasser- und Abwasseranwendungen vor. Die auf Regler ausgerichtete Einführung unterstützt gebündelte Mess- und Regelinstallationen bei Versorgungsunternehmen, wo die Füllstandmessung üblicherweise mit Pump- und Beckenbetrieb integriert wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt Umsätze aus einzelnen Füllstandsensorgeräten, die den Füllstand von Flüssigkeiten, Schlämmen und Schüttgütern in Tanks, Silos, Rohrleitungen und ähnlichen Behältern mittels Kontakt- oder berührungsloser Erfassung erkennen und messen.

Umfangsausschlüsse: Eingebettete Füllstandsensormodule, die in umfassendere IoT-Platinen oder fertige Endprodukte integriert sind, sind von den Marktgesamtwerten ausgeschlossen.

Übersicht der Segmentierung

- Nach Überwachungstyp

- Punktfüllstandssensoren

- Mechanische und magnetische Schwimmer

- Kapazitanz

- Vibrationssonde

- Leitfähigkeit

- Weitere Punktfüllstandssensoren

- Kontinuierliche Füllstandssensoren

- Laser

- Ultraschall

- Magnetostriktiv

- Radar

- Weitere kontinuierliche Füllstandssensoren

- Mechanische und magnetische Schwimmer

- Nach Technologie

- Kontaktsensoren

- Hydrostatisch

- Magnetostriktiv

- Geführte-Wellen-Radar

- Berührungslose Sensoren

- Ultraschall

- 24-GHz-Radar

- 80-GHz-Radar

- Optisch / Infrarot

- Kontaktsensoren

- Nach Sensortechnologie

- Kapazitiv

- Leitfähig

- Optisch / Fotoelektrisch

- Mikrowelle / Radar

- Ultraschall

- Vibrationsgabel

- Nach Komponente

- Sensorelement und Sonde

- Transmitter / Wandler

- Anzeige und Regler

- Punktfüllstandssensoren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Faktenbasis festzulegen und die Annahmen über Endverbraucher hinweg realistisch zu halten, bei denen Füllstandmessung ein wiederkehrender Bedarf ist. Wir bezogen uns auf öffentliche Quellen wie die Fertigungsstatistiken des US Census Bureau, Erzeugerpreisdaten des Bureau of Labor Statistics, Aktivitätsindikatoren der Internationalen Energieagentur sowie Wasser- und Abwasserdatensätze, die von Behörden wie der US-EPA veröffentlicht werden, gefolgt von Sicherheits- und Instrumentierungsrichtlinien von Normungsgremien wie ISA und IEC.

Um diese Signale in verwertbare Markteingaben umzuwandeln, wurde zusätzliches Sekundärmaterial ausgewertet, darunter Jahresberichte, Investorenpräsentationen, Produktkataloge und Pressemitteilungen, die typische Anwendungsfälle, Produktpositionierung und Preisspannen beschreiben. Wo dies half, die Marktpräsenz und den Umsatzmix von Unternehmen zu validieren, wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichteninformationen, Patentdatenbanken und eine Import-/Export-Sendungsdatenbank selektiv eingesetzt. Die oben aufgeführten Quellen sind beispielhaft, und es wurden zahlreiche weitere öffentliche und kostenpflichtige Quellen herangezogen, um Daten zu erheben, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und kurze Umfragen mit Herstellern, Vertriebspartnern, Systemintegratoren und Endverbrauchern in Prozessindustrien und der diskreten Fertigung, damit die Größenbestimmung das tatsächliche Kaufverhalten widerspiegelt. Wir nutzten diese Gespräche, um Verschiebungen zwischen Punkt- und kontinuierlicher Erfassung, typische Austauschzyklen und die Preisentwicklung nach Technologie sowie nach gefährlichen oder korrosiven Umgebungen zu bestätigen. Anschließend wurden die Ergebnisse verwendet, um die Annahmen der Schreibtischrecherche über APAC, EMEA und Amerika hinweg gegenzuprüfen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 34 % | CXOs: 14 % | APAC: 42 % |

| Mid-Tier: 45 % | Funktions-/Bereichsleiter: 36 % | EMEA: 36 % |

| Kleinere Anbieter: 21 % | Manager: 50 % | Amerika: 22 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem industrielle Aktivität und Anlagenzugänge in einen Nachfragepool für Füllstandmessung übersetzt werden (zum Beispiel neue Tank- und Silo-Installationen, Brownfield-Nachrüstungen und regulierte Messpunkte in Wasser- und Prozessanlagen). Diese Nachfragesignale werden dann anhand von Technologiemix und Preisgestaltung in Werte umgewandelt, und die Gesamtwerte werden gegen selektive Bottom-up-Näherungen wie stichprobenbasierte ASPs multipliziert mit geschätzten Stückzahlen und Kanalprüfungen abgeglichen, was uns hilft anzupassen, wenn eine Region eine über- oder unterdurchschnittliche Adoption zeigt.

Zu den im Modell verwendeten Eingaben zählen die Aufteilung zwischen Punkt- und kontinuierlicher Messung, der Anteil berührungsloser Verfahren (Radar und Ultraschall) gegenüber Kontaktverfahren, typische Austausch- und Kalibrierzyklen, der Anteil an Installationen in explosionsgefährdeten Bereichen, die höherspezifizierte Messumformer erfordern, sowie regionale Investitionsausgaben der Industrie und Ausgaben für Wasserinfrastruktur. Prognosen werden mittels Szenarioanalyse erstellt, bei der zentrale Treiber wie industrielle Produktion, Projektpipelines in Energie und Chemie sowie kommunale Wasserinvestitionen in einigen plausiblen Fällen unter Druck gesetzt und dann an die Erwartungen der Befragten hinsichtlich Technologiesubstitution und Preisentwicklung angepasst werden. Wenn Bottom-up-Prüfungen Lücken aufweisen, werden die fehlenden Teile mithilfe von Proxy-Adoptionsraten ähnlicher Endverbraucher überbrückt und anschließend durch Folgevalidierungsgespräche erneut getestet.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation der Ergebnisse mit unabhängigen Signalen, die sich in dieselbe Richtung bewegen sollten, wie industrielle Produktionstrends, der Rhythmus von Investitionsprojekten in wichtigen Prozessindustrien und angegebene Preisbewegungen für Instrumentierungskategorien. Ausreißer werden frühzeitig gekennzeichnet, und Annahmen werden auf Variablenebene erneut überprüft, gefolgt von einer zweiten Analystenprüfung, bevor die Zahlen finalisiert werden. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere regulatorische Änderungen, starke Währungsschwankungen oder sprunghafte Veränderungen bei den Eingangskosten, die sich auf die ASPs auswirken können. Vor der Auslieferung wird ein abschließender Durchgang durchgeführt, damit Kunden die aktuellste Sicht und eine konsistente Logik über die gesamte Zeitreihe erhalten.

Vergleich der Marktgrößenbestimmung für Füllstandsensoren von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Füllstandsensoren können weit voneinander abweichen, da jeder Herausgeber unterschiedliche Entscheidungen darüber trifft, was und wann gezählt wird, und sich diese Entscheidungen im Laufe der Zeit summieren. Die größten Unterschiede ergeben sich in der Regel aus dem Produktumfang, ob die Preisgestaltung ab Werk oder später im Vertriebskanal erfasst wird, und wie das Basisjahr über Regionen hinweg normalisiert wird.

Der Hauptunterschied liegt darin, ob eingebettete Erfassung innerhalb umfassenderer Elektronik als Teil der Füllstandsensoren behandelt wird und ob Handelsaufschläge einbezogen werden. Mordor Intelligence zählt nur einzelne Füllstandsensorgeräte, die zum Standard-ASP ab Werk bis zur ersten Vertriebsstufe bepreist sind, während eingebettete Module in Multifunktionsplatinen oder Fertigprodukten ausgeschlossen werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,48 Mrd. USD (2026) | |

| Globaler Branchenverleger A | 9,27 Mrd. USD (2026) | Verwendet einen breiteren Einschlussrahmen, der offenbar mehr nachgelagerten Wert und angrenzende Erfassungsinhalte einbezieht, und macht keine klaren Angaben dazu, ob die Preisgestaltung ab Werk oder auf Endverbraucherebene erfolgt, was den Gesamtwert für dasselbe Jahr erhöhen kann. |

| Markt-Tracker B | 3,23 Mrd. USD (2024) | Verankert die Reihe an einem kleineren Basisjahreswert und legt den Schwerpunkt auf eine Umsatzberichterstattung, die höherspezifizierte industrielle Messumformer und Teile des Vertriebskanals übersehen kann, wobei die Umfangsbeschreibung breit genug ist, dass Mix- und Preisannahmen möglicherweise nicht über Regionen hinweg normalisiert sind. |

Die Tabelle zeigt, dass der Großteil der Abweichung durch Umfang und Preisübergaben erklärt wird und nicht durch eine unterschiedliche Auffassung darüber, ob Nachfrage besteht. Durch die Beibehaltung eines konsistenten Gerätesatzes und die Überprüfung von Adoption und Preisgestaltung durch Interviews bleibt die Schätzung auf klare Nachfragetreiber und wiederholbare Schritte rückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Füllstandssensoren im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von 6,48 Milliarden USD und wird voraussichtlich bis 2031 auf 8,68 Milliarden USD ansteigen.

Welcher Überwachungstyp erzielt den höchsten Umsatz?

Kontinuierliche Sensoren führen mit 67,80 % des Umsatzes im Jahr 2025 und expandieren mit einer CAGR von 8,50 %.

Warum gewinnt 80-Gigahertz-Radar an Bedeutung?

Es erfüllt die Genauigkeitsanforderungen von ±0,5 Millimetern für die Mengenübertragung und verwendet schmale Strahlen, die Tankwandreflexionen vermeiden.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Der Nahe Osten wird voraussichtlich eine CAGR von 10,40 % verzeichnen, angetrieben durch große Tanklagerautomatisierungsprojekte.

Seite zuletzt aktualisiert am: