Marktgröße und Marktanteil für smarte Sensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

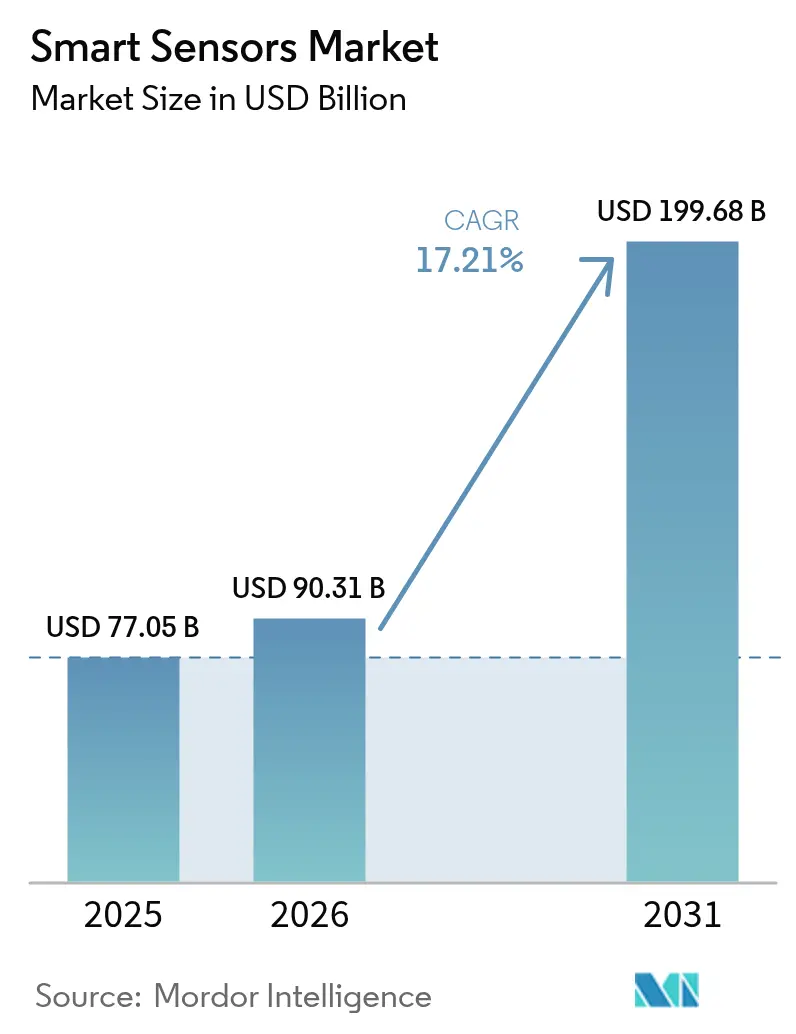

| Marktgröße (2026) | 90.31 Milliarden US-Dollar |

| Marktgröße (2031) | 199.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.21% CAGR |

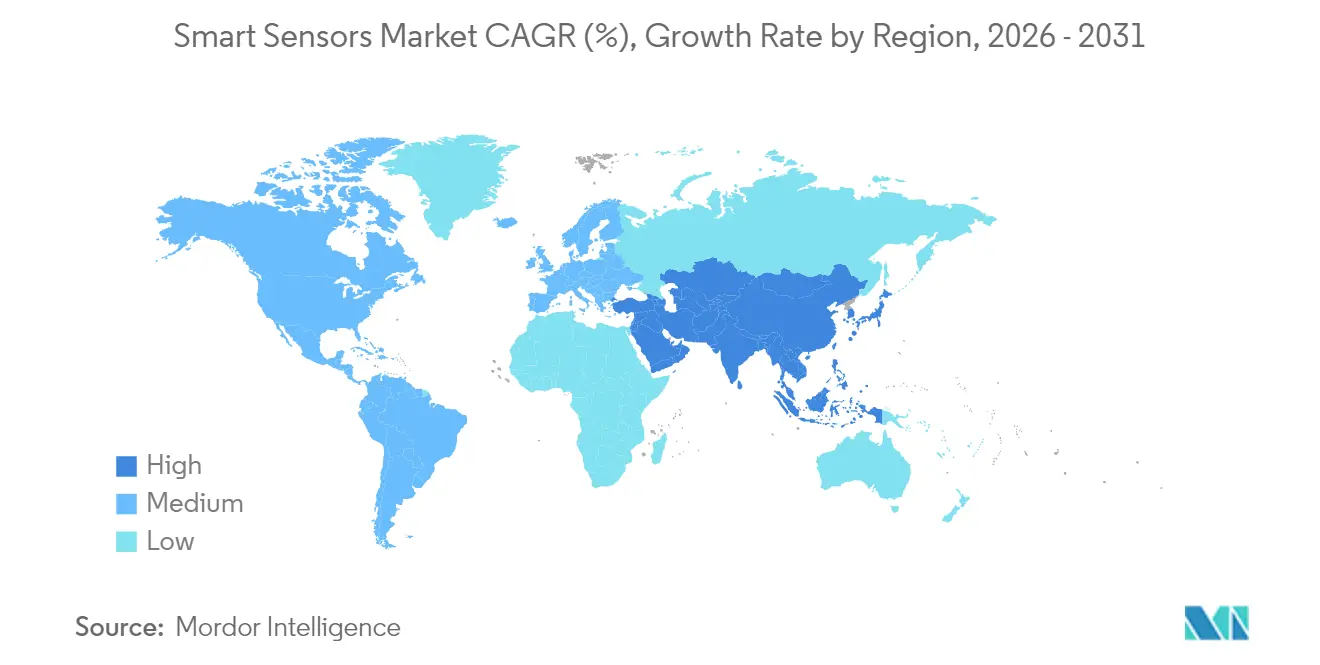

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

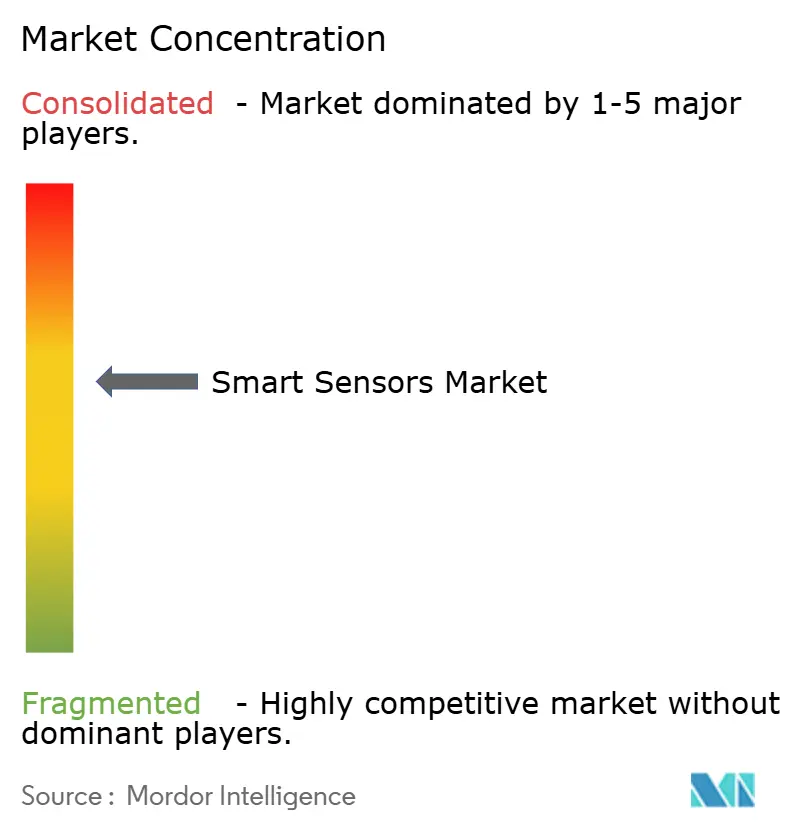

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für smarte Sensoren von Mordor Intelligence

Die Marktgröße für smarte Sensoren wird im Jahr 2026 auf USD 90,31 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 77,05 Milliarden, mit Projektionen für 2031 von USD 199,68 Milliarden, was einem Wachstum von 17,21 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Wachstumsdynamik wird durch die Konvergenz von Edge-Künstlicher-Intelligenz, verschärften Automobil- und Gesundheitsvorschriften sowie industriellen Automatisierungsprogrammen angetrieben, die Unternehmen von reaktiver Überwachung hin zu prädiktiver Intelligenz führen. Obligatorische Sicherheitsfunktionen wie automatische Notbremsung in Fahrzeugen und kontinuierliche Patientenüberwachung in Medizingeräten führen in entwickelten Märkten zu einer nicht-diskretionären Sensornachfrage. Gleichzeitig beseitigen in die neuesten Sensorgenerationen eingebettete Edge-KI-Kerne Latenz- und Bandbreitenengpässe und ermöglichen Echtzeitanalysen in energiebeschränkten Umgebungen. Lieferkettendrücke rund um Gallium und Germanium sowie das Streben nach Halbleiter-Selbstversorgung halten die durchschnittlichen Verkaufspreise stabil, selbst wenn die Stückzahlen steigen, und geben Herstellern Spielraum für nachhaltige F&E-Investitionen. Im Prognosezeitraum verlagert sich die Leistungsdifferenzierung von reinen Empfindlichkeitskennzahlen hin zu bordeigener Intelligenz, Cybersicherheitskonformität und Integrationsflexibilität – Faktoren, die bei Beschaffungsentscheidungen nun ausschlaggebend sind.

Wichtigste Erkenntnisse des Berichts

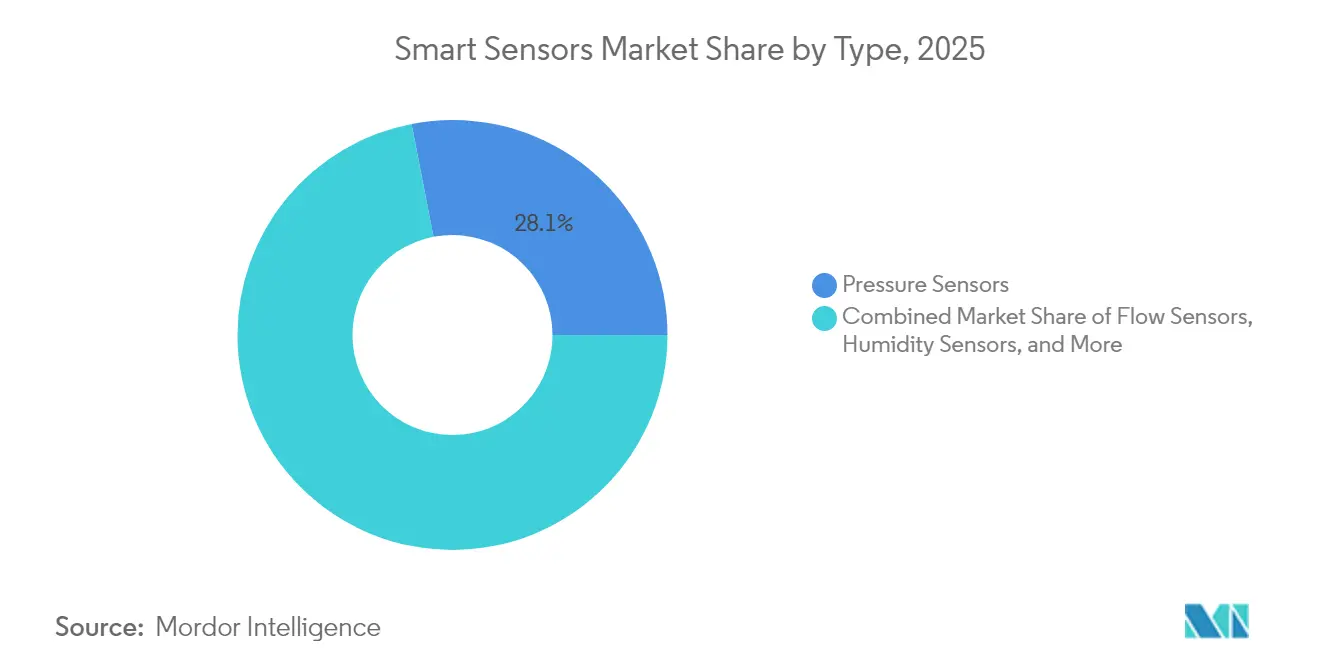

- Nach Sensortyp führten Drucksensoren mit einem Umsatzanteil von 28,05 % im Jahr 2025, während Bildsensoren mit einer prognostizierten CAGR von 18,85 % bis 2031 das höchste Wachstum aufweisen.

- Nach Technologie hielt MEMS im Jahr 2025 einen Marktanteil von 45,45 % am Markt für smarte Sensoren, während Quanten- und Photoniksensoren voraussichtlich mit einer CAGR von 20,95 % bis 2031 expandieren werden.

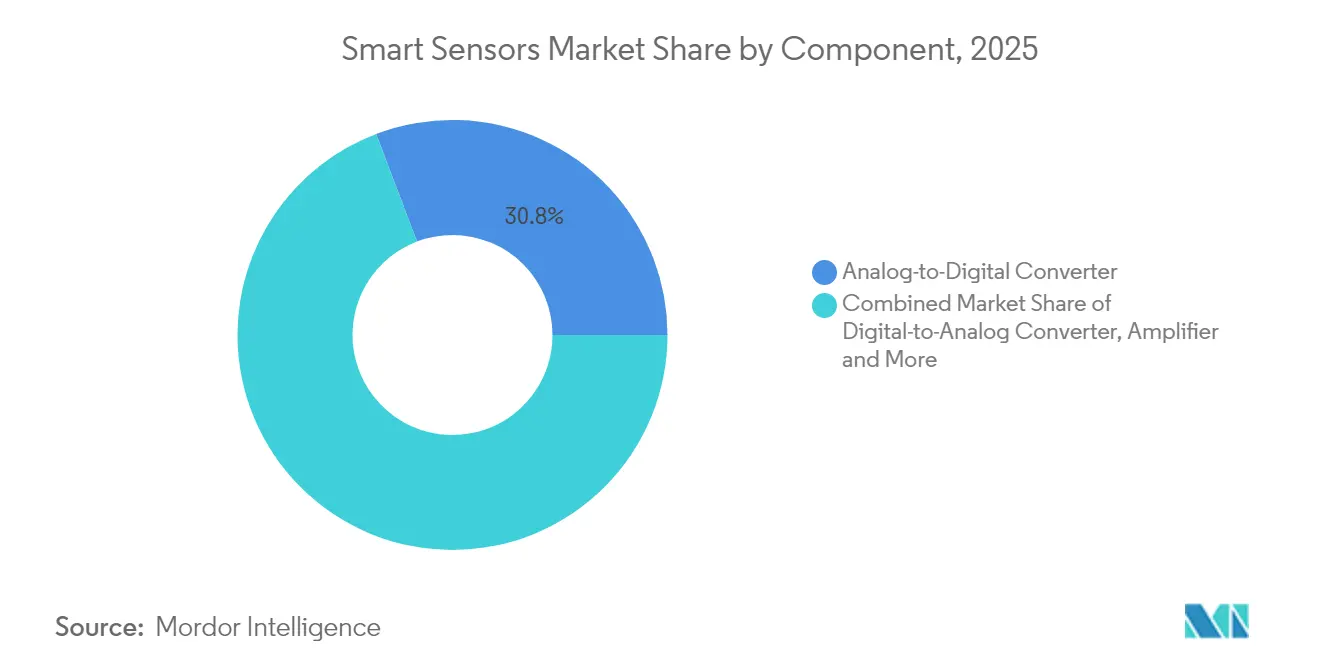

- Nach Komponente entfielen im Jahr 2025 30,78 % der Marktgröße für smarte Sensoren auf Analog-Digital-Wandler; eingebettete KI-Kerne werden voraussichtlich eine CAGR von 23,15 % von 2026 bis 2031 verzeichnen.

- Nach Anwendung entfielen im Jahr 2025 24,25 % der Marktgröße für smarte Sensoren auf die industrielle Automatisierung; Gesundheitsanwendungen sollen im gleichen Zeitraum mit einer CAGR von 18,05 % beschleunigen.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 44,10 % und wird voraussichtlich alle Regionen mit einer CAGR von 19,15 % bis 2031 übertreffen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für smarte Sensoren

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Energieeffizienzschub im industriellen IoT | +3.2% | Global (am stärksten in der EU und Nordamerika) | Mittelfristig (2–4 Jahre) |

| Sensorproliferation in der Unterhaltungselektronik | +2.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsvorschriften in Automobil und E-Health | +4.1% | EU und Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Edge-KI auf dem Sensor reduziert Latenz | +3.5% | Global, angeführt von den USA, China und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Energieeffizienzschub im industriellen IoT

Rechtlich verbindliche Nachhaltigkeitsberichterstattung veranlasst Hersteller, intelligente Sensoren einzusetzen, die messbare kWh-Einsparungen und CO₂-Reduzierungen liefern. Die Europäische Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen erfordert detaillierte Energiekennzahlen und treibt Fabriken dazu an, Edge-KI-Sensoren zu installieren, die HVAC, Beleuchtung und Maschinenauslastung kontinuierlich optimieren. SECOs intelligente CNC-Nachrüstung reduzierte den Produktionsabfall um 30 % und die Ersatzteilausgaben um 10 %, was konkrete finanzielle Renditen aufzeigt, die flächendeckende Einführungen rechtfertigen.[1]SECO, „Intelligente vernetzte CNC-Maschine”, seco.com Ähnliche Ergebnisse im 5G-fähigen Walzwerk von Lech-Stahlwerke haben Energieeffizienzprojekte zu Prioritäten auf Vorstandsebene gemacht. Da frühe Anwender zweistellige Kostensenkungen melden, stehen Nachzügler unter Wettbewerbsdruck, nachzuziehen, was einen sich selbst verstärkenden Nachfragezyklus für intelligente Sensoren schafft.

Sensorproliferation in der Unterhaltungselektronik

Smartphone- und Wearable-OEMs integrieren mittlerweile bis zu einem Dutzend Sensortypen pro Gerät und unterstützen Funktionen wie Luftqualitätsmessung, erweiterte Biometrie und selbstlernendes Aktivitätstracking. Bosch bestätigt, dass mehr als die Hälfte der im Jahr 2025 eingeführten Mobiltelefone mit seinen Multi-Sensor-Modulen ausgeliefert werden. Die hohe Verbrauchernachfrage erzeugt Skaleneffekte, die die Stückkosten in industriellen und automobilen Segmenten senken und neue Preis-Leistungs-Schwellen eröffnen. Miniaturisierung und Milliwatt-Stromverbrauch, die für Wearables perfektioniert wurden, wandern nun in Zustandsüberwachungsknoten für Fabriken und autonome Lieferroboter ein und beschleunigen die branchenübergreifende Einführung von Edge-fähigen Sensor-Stacks.

Sicherheitsvorschriften in Automobil und E-Health

Regulierungsbehörden auf beiden Seiten des Atlantiks haben fortschrittliche Sensoren von optionalen Zusatzfunktionen zu obligatorischen Merkmalen gemacht. Die US-amerikanische NHTSA schreibt automatische Notbremsung (AEB) für alle neuen Leichtfahrzeuge bis September 2029 vor,[2]National Highway Traffic Safety Administration, „Endgültige Regelung zur automatischen Notbremsung”, nhtsa.gov während die EU-Allgemeine Sicherheitsverordnung II bereits Notfallspurhaltung und intelligente Geschwindigkeitsassistenz vorschreibt. Gleichzeitig erweitert die FDA-Zulassung für rezeptfreie kontinuierliche Glukosemonitore wie Dexcoms Stelo die Sensornachfrage auf breite gesundheitsbewusste Bevölkerungsgruppen.[3]US-amerikanische Lebensmittel- und Arzneimittelbehörde, „Stelo Glukose-Biosensor 510(k)-Zusammenfassung”, accessdata.fda.gov Diese Vorschriften schaffen belastbare, nicht-zyklische Nachfrageprofile und legen Mindestleistungsspezifikationen fest, die Sensorinnovationen in den Bereichen Edge-Verarbeitung, funktionale Sicherheit und Cybersicherheit vorantreiben.

Edge-KI auf dem Sensor reduziert Latenz

Neuromorphe und TinyML-Architekturen liefern nun eine Inferenz von unter 5 ms direkt im Sensorgehäuse und eliminieren die Hin- und Rücklaufverzögerung zu Cloud-Servern. Innateras Pulsar-Mikrocontroller demonstriert eine 20-fach niedrigere Leistungsaufnahme im Vergleich zu herkömmlichen Mikrocontrollern bei der Ausführung von Spiking-Neural-Network-Workloads.[4]IEEE Spectrum, „Spiking-Neural-Network-Chip für intelligentere Sensoren”, spectrum.ieee.org KAISTs selbstlernender Memristor-Chip passt sich in Echtzeit an und ermöglicht sichere medizinische Bildgebung und Smart-City-Überwachung, ohne Rohdaten preiszugeben. Da Unternehmen deterministischer Reaktion, Energieautonomie und Datenschutz Priorität einräumen, wird eingebettete KI zum De-facto-Differenzierungsmerkmal im Markt für smarte Sensoren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Bereitstellungskosten | -2.1% | Global, besonders ausgeprägt für KMU in Entwicklungsregionen | Kurzfristig (≤ 2 Jahre) |

| Komplexe Design- und Integrationskompetenzlücke | -1.8% | Global, am stärksten in Regionen mit Fachkräftemangel | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Bereitstellungskosten

Umfassende Einführungen smarter Sensoren erfordern häufig parallele Investitionen in Edge-Gateways, private 5G-Netzwerke und Mitarbeiterqualifizierung. Für viele kleine und mittelgroße Betriebe kann der Gesamtaufwand 0,5 % des Jahresumsatzes übersteigen, was den Break-even-Punkt über vier Geschäftsquartale hinausschiebt. Milesights schlüsselfertiges IoT-Kit für Seouler KMU bündelt LoRaWAN-Gateways und -Controller, um den Integrationsaufwand zu reduzieren, doch selbst dieses „All-in-one”-Paket belastet Investitionsbudgets. Kostenhemmnisse lassen nach, da MEMS-Volumina skalieren, aber budgetäre Vorsicht wird die Einführung bei finanziell eingeschränkten Betreibern in den nächsten 24 Monaten voraussichtlich dämpfen.

Komplexe Design- und Integrationskompetenzlücke

Der Einsatz heterogener Sensornetzwerke erfordert Fachwissen in den Bereichen eingebettete Firmware, energiearmes HF, Echtzeitanalysen und IEC 62443-Cybersicherheitskonformität. Arbeitskräftepipelines in vielen Regionen können nicht genügend Systemarchitekten und Dateningenieure bereitstellen, was Unternehmen zwingt, an Nischenintegratoren auszulagern, die Premiumtagesätze verlangen und eine begrenzte globale Abdeckung haben. Die daraus resultierenden Verzögerungen und Nacharbeiten erhöhen die Projektrisikoprofile, insbesondere bei Brownfield-Nachrüstungen, bei denen veraltete speicherprogrammierbare Steuerungen und proprietäre Protokolle zusätzliche Komplexität hinzufügen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Drucksensoren führen trotz Anstieg bei Bildsensoren

Drucksensoren trugen im Jahr 2025 USD 21,61 Milliarden bei, was dem größten Anteil von 28,05 % am Markt für smarte Sensoren entspricht. Die Beständigkeit des Segments beruht auf seiner unersetzlichen Rolle in ADAS-Bremssystemen, EV-Batteriemanagement und medizinischen Beatmungsgeräten. Parallele Innovationen bei Siliziumkarbid-Membranen erweitern nun die Betriebsbereiche auf über 600 °C für Luft- und Raumfahrt sowie Wasserstoff-Brennstoffzellenstapel. Bildsensoren, obwohl kleiner in Umsatzbegriffen, werden voraussichtlich mit einer CAGR von 18,85 % wachsen, da Vorschriften für autonomes Fahren Kameras zur Fußgängererkennung zur Standardausrüstung machen. Die Integration von Global-Shutter- und ereignisbasierten Pixeln ermöglicht Hochkontrastleistung bei sich schnell ändernden Lichtverhältnissen und ermöglicht es Fahrzeug-OEMs, AEB-Vorschriften ohne teure LiDAR-Redundanz zu erfüllen.

Die Nachfragediversifizierung verändert auch die Stückökonomie. Temperatur-, Feuchtigkeits- und Durchflusssensoren profitieren von Smart-City-Wassernetzen und Wärmemanagementprojekten in Rechenzentren, während sechsachsige Positionssensoren in kollaborativen Robotern obligatorisch werden. Hybridmodule, die Druck-, Temperatur- und Relativfeuchtigkeitsmessung kombinieren, liefern Installationseinsparungen und stärken die Anbieterbindung, indem sie die Wechselkosten für OEMs erhöhen.

Nach Technologie: MEMS-Dominanz steht vor Quantenherausforderung

MEMS-Geräte erfassten im Jahr 2025 45,45 % des Marktanteils für smarte Sensoren aufgrund ausgereifter Gießerei-Ökosysteme und auf Smartphone-Volumina abgestimmter Kostenstrukturen. Bosch allein lieferte im Jahr 2024 über 6 Milliarden MEMS-Einheiten aus, was den Skalenvorteil unterstreicht. Photonische und quantenverstärkte Sensoren werden jedoch voraussichtlich mit einer CAGR von 20,95 % expandieren und könnten den MEMS-Anteil in der Hochpräzisionsnavigation und medizinischen Diagnostik verringern. Citigroup schätzt, dass der adressierbare Markt für Quantensensorik bis 2030 USD 1,4 Milliarden erreichen könnte, was Risikokapitalzuflüsse katalysiert. MEMS-Marktführer reagieren, indem sie BioMEMS-Kanäle und Edge-KI-DSP-Kerne co-integrieren, um Großabnehmer innerhalb ihrer Technologie-Roadmap zu halten.

Branchenkonsortien wie das US-JOINT-Programm, zu dem 3M gehört, beschleunigen die Materialforschung und -entwicklung, um inländische Lieferketten für fortschrittliche Substrate zu sichern. Ein paralleler Vorstoß in neuromorphe Rechenkacheln, die in MEMS-Module eingebettet sind, zielt darauf ab, kognitive Funktionalität zu liefern, ohne den Größen-Kosten-Vorteil zu opfern, der die MEMS-Führerschaft untermauert.

Nach Komponente: ADC-Führerschaft durch KI-Kern-Wachstum herausgefordert

Analog-Digital-Wandler repräsentierten im Jahr 2025 30,78 % der Marktgröße für smarte Sensoren, was den universellen Bedarf widerspiegelt, analoge Phänomene in digitale Datenströme umzuwandeln. Der am schnellsten wachsende Posten in der Stückliste ist jedoch der eingebettete KI-Kern, der voraussichtlich mit einer CAGR von 23,15 % wachsen wird. TDKs i3 Micro Module integriert MEMS-Bewegungssensorik mit TinyML-Inferenz, eliminiert Verdrahtung auf Platinenebene und reduziert Leistungsbudgets auf unter 1 mW. Als Reaktion darauf betten ADC-Anbieter Vorverarbeitungsfunktionen wie Delta-Sigma-Filter und komprimierte Sensorik ein, um Attach-Raten aufrechtzuerhalten.

Die Nachfrage nach HF-Frontend und Transceiver steigt, da Wi-Fi 6 und 5G-Modems in Fernüberwachungsknoten zum Standard werden. Infolgedessen bilden diskrete Verstärker- und Filterlieferanten Gemeinschaftsunternehmen mit Sensorherstellern, um Referenzdesigns zu bündeln, die Zertifizierungsvorlaufzeiten verkürzen – eine Strategie, die voraussichtlich die Ökosystembindung erhöhen und die Margenerfassung steigern wird.

Nach Anwendung: Industrielle Automatisierung führt bei Gesundheitswachstum

Die industrielle Automatisierung trug im Jahr 2025 24,25 % der Marktgröße für smarte Sensoren bei, da Fabriken Wartungsregimes digitalisierten und OEE-Ziele verschärften. Zustandsüberwachungs-Rollouts bei ABBs italienischem Stahlwerk, bei dem 290 Motorsensoren eingesetzt wurden, reduzierten ungeplante Ausfallzeiten um zweistellige Prozentsätze. Regulatorische Klarheit in Europa im Rahmen der Reformen der Maschinenrichtlinie leitet eine neue Welle von sicherheitsbewerteten Sensoren mit integrierten ISO 13849-Diagnosen ein.

Das Gesundheitswesen, obwohl es eine kleinere Basis ausmacht, wird voraussichtlich mit einer CAGR von 18,05 % am schnellsten wachsen. Die FDA-Zulassung für rezeptfreie kontinuierliche Glukoseüberwachung im Jahr 2024 erweiterte den adressierbaren Markt von insulinabhängigen Patienten auf gesundheitsbewusste Nutzer. Krankenhäuser setzen gleichzeitig Edge-KI-Sensoren für Sturzerkennung und Programme zur Fernpatientenüberwachung ein und reagieren damit auf Personalengpässe und Anreize zur wertbasierten Vergütung.

Geografische Analyse

Asien-Pazifik erzielte im Jahr 2025 44,10 % des globalen Umsatzes und wird voraussichtlich bis 2031 eine CAGR von 19,15 % verzeichnen, gestützt durch Subventionen aus Chinas 14. Fünfjahresplan für inländische Sensor-ICs und Japans koordinierte Forschungsförderung für Quantensensorik. Chinas Inlandsmarkt erreichte im Jahr 2024 CNY 285 Milliarden (USD 39,8 Milliarden), wobei Automobil, Fabrikautomatisierung und Netzwerkkommunikation jeweils einen Anteil von über 20 % erzielten. Regionale Gießereien profitieren von gebundener Nachfrage und geringerer Inputkosteninflation, was vertikal integrierte OEMs dazu veranlasst, gesamte Lieferketten zu lokalisieren.

Nordamerika bleibt technologischer Vorreiter, insbesondere in den Bereichen Automobil-ADAS und Luft- und Raumfahrtsensorik. Honeywells strategische Partnerschaft mit NXP zur gemeinsamen Entwicklung KI-fähiger Avionik veranschaulicht den Fokus der Region auf funktionale Sicherheit und Edge-Computing. Laufende US-Industriepolitikanreize, einschließlich CHIPS-Act-Förderungen, ermutigen ams OSRAM und GlobalFoundries zur Rückverlagerung von MEMS-Linien und verbessern die regionale Resilienz.

Europa, obwohl es Asien-Pazifik in Volumen nachsteht, profitiert von regulatorischem Rückenwind. Die EU-Allgemeine Sicherheitsverordnung II legt eine Grundlage obligatorischer Sensorausstattungen in jedem neuen Fahrzeug fest und garantiert stetige Volumenanstiege selbst in wirtschaftlichen Abschwüngen. Darüber hinaus stimulieren unternehmerische CO₂-Reduktionsziele die Nachfrage nach Gebäudeautomatisierungs- und Industrieeffizienz-Sensoren in Deutschland, Frankreich und den nordischen Ländern.

Aufstrebende Märkte im Nahen Osten, Afrika und Südamerika zeigen eine beschleunigte Sensoradoption durch Smart-City- und Ressourcensektordigitalisierungsagenden. Saudi-Arabiens Gigaprojekte erfordern dichte Umwelt- und Verkehrsmanagement-Sensorraster, während chilenische Kupferminen robuste Vibrationssensoren installieren, um die Fördereffizienz zu steigern. Niedriglatenz-Satelliten-Backhaul-Lösungen erleichtern Konnektivitätsbarrieren und ermöglichen diesen Regionen die Einführung fortschrittlicher Sensorik ohne veraltete Telekommunikationsinfrastruktur.

Wettbewerbslandschaft

Der Markt für smarte Sensoren weist eine moderate Konzentration auf. Die fünf größten Anbieter halten zusammen einen geschätzten Umsatzanteil von 55–60 %, angetrieben von Bosch, Honeywell, STMicroelectronics, Infineon und Sonys Bildsensor-Sparte. Ihre vertikale Integration – von Design-IP bis zu 200-mm- und 300-mm-Waferfabriken – unterstützt kontinuierliche Kostensenkungen und proprietäre Prozessanpassungen, mit denen kleinere Wettbewerber nur schwer mithalten können. Bosch strebt an, bis 2030 jährlich 10 Milliarden intelligente Sensoren zu liefern, wobei 90 % eingebettete KI aufweisen.

Wettbewerbsgrenzen verschwimmen, da Rechenunternehmen in die Sensorik vordringen und umgekehrt. Infineons AURIX-Familie von RISC-V-Mikrocontrollern zielt auf softwaredefinierten Fahrzeuge mit integrierten Sensorfusionsbeschleunigern ab. Gleichzeitig verfolgen neuromorphe Start-ups wie Innatera ultraenergiearme Edge-Inferenz und drohen, die Roadmaps etablierter Anbieter mit stufenförmigen Gewinnen bei der Energieeffizienz neu zu setzen. Patentanmeldungen von Meta im Bereich Terahertz- und UWB-Sensorik deuten auf potenzielle neue Marktteilnehmer aus Big-Tech-Ökosystemen hin.

Die Lieferkettenstrategie entwickelt sich zu einem entscheidenden Differenzierungsmerkmal. Chinas Exportbeschränkungen für Gallium und Germanium riskieren, die Verbindungshalbleiterversorgung zu verknappen – ein Szenario, das das US-BIP um USD 3,4 Milliarden reduzieren könnte. Als Reaktion darauf haben TSMC, GlobalFoundries und STMicroelectronics milliardenschwere Investitionspläne zur Regionalisierung der Produktion angekündigt, um Kunden vor geopolitischen Schocks zu schützen und ihre eigene Verhandlungsposition in der Wertschöpfungskette zu stärken.

Marktführer im Bereich smarte Sensoren

ABB Ltd

Honeywell International

Analog Devices Inc.

Siemens AG

General Electric

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: TSMC reservierte USD 42 Milliarden für neun neue Fertigungsanlagen und fortschrittliche Verpackungslinien, um der steigenden KI-Sensornachfrage gerecht zu werden, und signalisierte damit eine aggressive kapazitätsorientierte Strategie zur Sicherung langfristiger Lieferverträge

- Juni 2025: GlobalFoundries verpflichtete sich zu USD 16 Milliarden für den Ausbau der US-Kapazitäten, in Übereinstimmung mit bundesstaatlichen Rückverlagerungsanreizen und zur Diversifizierung des Risikos weg von asiatischer Geopolitik

- Mai 2025: Infineon stellte Graben-SiC-Superjunction-Schalter für EV-Antriebsstränge vor mit dem Ziel, die sensorgestützte Leistungsstufeneffizienz um 40 % zu steigern

- April 2025: STMicroelectronics leitete eine Umstrukturierung ein, um den Agrate-300-mm-Ausstoß zu steigern und den Fab-Fußabdruck an die steigende Mixed-Signal-Sensornachfrage anzupassen

- Januar 2025: Honeywell und NXP vertieften die Zusammenarbeit bei KI-fähiger Avionik und stärkten die vertikale Integration von Cockpit-Displays bis zu Sensorschnittstellen

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für intelligente Sensoren als Umsatz, der mit Geräten erzielt wird, die ein Sensorelement mit bordeigener Verarbeitung und einer digitalen Schnittstelle kombinieren und dabei Selbstkalibrierung, Signalaufbereitung sowie bidirektionale Kommunikation in industriellen, Consumer-, Automobil-, Medizin- und Gebäudeautomationsumgebungen ermöglichen. Laut Mordor Intelligence wurde der Markt im Jahr 2025 auf USD 77,05 Milliarden bewertet und soll bis 2030 ein zweistelliges Wachstum verzeichnen.

Ausschluss aus dem Untersuchungsrahmen: Die Studie klammert rein analoge Sensoren und diskrete Halbleiter ohne eingebettete Logik aus.

Segmentierungsübersicht

- Nach Typ

- Durchflusssensoren

- Feuchtigkeitssensoren

- Positionssensoren

- Drucksensoren

- Temperatursensoren

- Bild- und optische Sensoren

- Sonstige Typen

- Nach Technologie

- MEMS

- CMOS

- Optische Spektroskopie

- Quanten- und Photoniksensoren

- Sonstige Technologien

- Nach Komponente

- Analog-Digital-Wandler

- Digital-Analog-Wandler

- Verstärker

- Transceiver und HF-Frontend

- Eingebetteter KI-Kern

- Sonstige Komponenten

- Nach Anwendung

- Luft- und Raumfahrt sowie Verteidigung

- Automobil und Transport

- Gesundheitswesen und Medizingeräte

- Industrielle Automatisierung

- Gebäude- und Heimautomatisierung

- Unterhaltungselektronik

- Landwirtschaft und Umwelt

- Sonstige Anwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten fabless-Chipdesigner, Tier-1-Automobilmodulzulieferer, OEMs in der Fabrikautomation sowie Hersteller von Medizingeräten in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Gespräche validierten Durchdringungsraten, Preiserosionskurven und aufkommende Edge-AI-Anwendungsfälle, während kurze Umfragen mit Gebäudemanagement-Auftragnehmern dazu beitrugen, die Nachfrage nach Nachrüstung gegenüber Neubauten zu benchmarken.

Desk Research

Wir begannen mit offenen Datensätzen von Institutionen wie der ICT-Fertigungserhebung des US Census Bureau, den PRODCOM-Sensorcodes von Eurostat, den Handelsstatistiken der General Administration of Customs Chinas sowie Technologie-Roadmaps von IEEE und SEMI, die zusammen Liefermengen und ASP-Verschiebungen skizzieren. Normierungshinweise des NIST und der EU-Funkanlagenrichtlinie klärten regulatorische Auslöser, die die Designerneuerung beschleunigen. Zur Bemessung der vertikalen Nachfrage werteten wir 10-K-Einreichungen und Investorenpräsentationen diversifizierter Chiphersteller, Systemintegratoren und IoT-Plattformanbieter aus. Abonnementressourcen, darunter D&B Hoovers für unternehmensbezogene Finanzkennzahlen und Dow Jones Factiva für Transaktionsnachrichten, bereicherten die Umsatzaufschlüsselungen. Diese Liste ist illustrativ; zahlreiche weitere öffentliche und kostenpflichtige Quellen flossen in die Datenprüfungen ein.

Marktgrößenbestimmung & Prognose

Ein Top-down-Ansatz beginnt mit den globalen Halbleiterumsätzen, trennt den Sensoranteil mithilfe von Produktions- und Handelsdaten heraus und verteilt anschließend die Anteile nach Endverwendung durch Installed-Base- und Neugerätemodelle vor der Währungsumrechnung. Selektive Bottom-up-Aggregationen – unter Einbeziehung der Sensorumsätze führender MEMS-Anbieter, des durchschnittlichen Verkaufspreises multipliziert mit Smartphone-Liefermengen sowie des Image-Sensor-Anteils pro Fahrzeug – dienen zur Gegenprüfung der Gesamtwerte und zur Identifikation von Lücken, die iterativ abgeglichen werden. Zu den wichtigsten Modelltreibern zählen MEMS-Wafer-Starts, IoT-Knotenanzahlen, Elektrofahrzeugproduktion, Investitionsausgaben für industrielle Automatisierung sowie durchschnittliche Sensor-pro-Gerät-Verhältnisse. Multivariate Regression, ergänzt durch Szenarioanalysen für Lieferkettenunterbrechungen, prognostiziert das Wachstum für 2026–2030; Parameterbereiche werden mit unseren Primärrespondenten feinabgestimmt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber historischen Reihen und unabhängigen Indizes unterzogen, bevor leitende Prüfer ihre Freigabe erteilen. Wir aktualisieren den Datensatz alle zwölf Monate und lösen Zwischenrevisionen aus, wenn wesentliche Ereignisse, Kapazitätserweiterungen, regulatorische Vorgaben oder makroökonomische Schocks die Basissignale verzerren; ein abschließender Analystencheck erfolgt vor der Kundenlieferung.

Warum Mordors Smart-Sensors-Baseline Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Sensorfamilien auswählen, verschiedene Preisdeflationspfade einbetten oder Modelle in unregelmäßigen Abständen aktualisieren.

Zu den wesentlichen Ursachen für Abweichungen zählen: Einige Herausgeber beschränken den Umfang auf digitale Temperatur-, Bewegungs- und Druckeinheiten, während unser Rahmen aufkommende Bild- und Edge-AI-Varianten einschließt; andere wenden einen einheitlichen pauschalen Preisrückgangsfaktor an, während Mordor technologiespezifische ASP-Erosion und Währungseffekte schichtet; schließlich erfasst unsere jährliche Aktualisierung die Automotive-Kamera-Anstiege von 2024–25, die langsamere Aktualisierungszyklen verpassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 77,05 Mrd. (2025) | Mordor Intelligence | - |

| USD 61,9 Mrd. (2024) | Global Consultancy A | Schließt Bildsensoren aus und verwendet einen festen Preisrückgang von 5 % |

| USD 75,26 Mrd. (2024) | Industry Journal B | Berücksichtigt Radarmodule, lässt jedoch die Nachfrage aus der Gebäudeautomation außer Acht |

| USD 59,83 Mrd. (2024) | Regional Consultancy C | Stützt sich auf Liefermengenquoten von 2022 ohne Aktualisierung nach der Pandemie |

Zusammenfassend lässt sich sagen, dass die disziplinierte Kombination aus klarem Untersuchungsrahmen, Dual-Path-Modellierung und zeitnaher Validierung bedeutet, dass Entscheidungsträger sich auf Mordor Intelligence für eine ausgewogene, transparente Baseline stützen können, die auf nachvollziehbaren und reproduzierbaren Variablen basiert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Marktgröße für smarte Sensoren und das prognostizierte Wachstum?

Der Markt für smarte Sensoren beläuft sich im Jahr 2026 auf USD 90,31 Milliarden und wird voraussichtlich bis 2031 bei einer CAGR von 17,21 % USD 199,68 Milliarden erreichen.

Welcher Sensortyp dominiert heute den Umsatz?

Drucksensoren halten mit 28,05 % den größten Umsatzanteil aufgrund ihrer Allgegenwärtigkeit in Automobil-, Industrie- und Gesundheitssystemen.

Warum ist Asien-Pazifik der größte regionale Markt?

Asien-Pazifik dominiert mit einem Anteil von 44,10 % aufgrund von Chinas Streben nach Halbleiter-Selbstversorgung, Japans Innovationsökosystem und der starken Inlandsnachfrage in den Bereichen Automobil und Elektronik.

Welche regulatorischen Änderungen treiben die Sensornachfrage in Fahrzeugen an?

Die EU-Allgemeine Sicherheitsverordnung II und die Vorschriften der US-amerikanischen NHTSA schreiben fortschrittliche Notbremsung, Spurhaltung und Fußgängererkennungssysteme vor, wodurch Bild- und Radarsensoren bis 2029 in neuen Fahrzeugen obligatorisch werden.

Wie beeinflusst eingebettete Edge-KI Sensorenbeschaffungsentscheidungen?

KI auf dem Sensor reduziert die Latenz auf unter 5 ms, senkt Bandbreitenkosten und stärkt die Datenschutzkonformität, wodurch Intelligenz – nicht rohe Empfindlichkeit – zum primären Kaufkriterium wird.

Was ist das größte Hindernis für kleine Hersteller bei der Einführung smarter Sensoren?

Hohe anfängliche Integrationskosten und der Mangel an multidisziplinärem Ingenieurtalent bleiben wesentliche Hürden, insbesondere in Regionen mit begrenzten technischen Ausbildungskapazitäten.

Seite zuletzt aktualisiert am: