Wearable Sensors Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

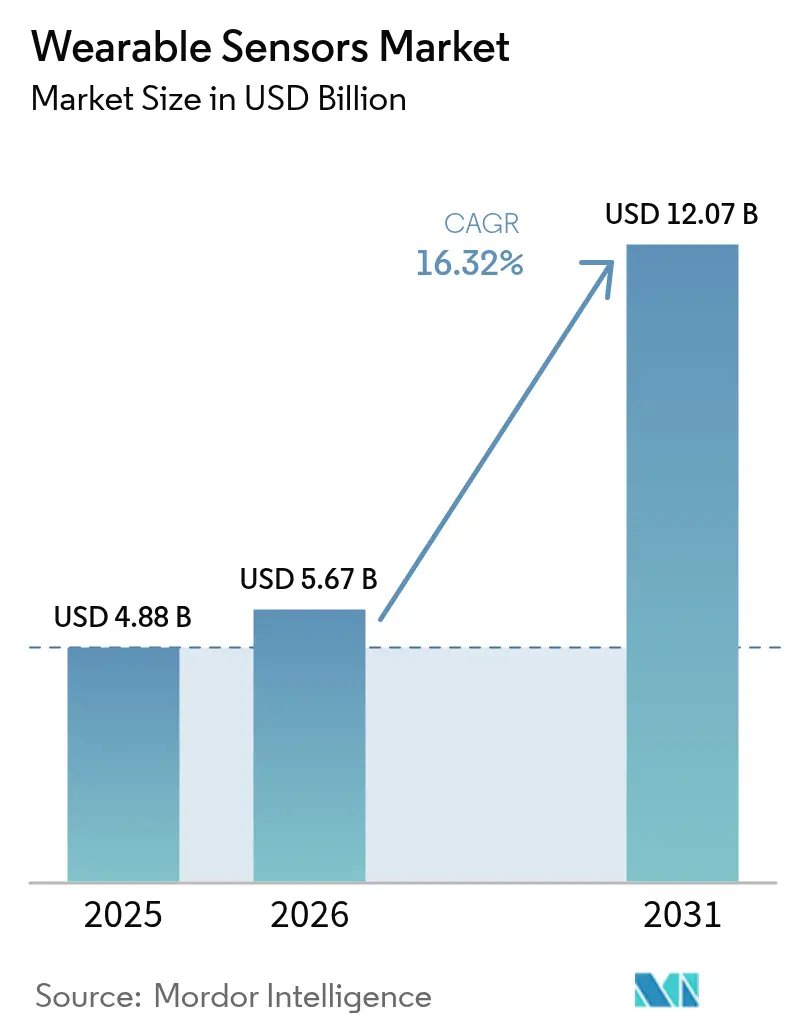

| Marktgröße (2026) | 5.67 Milliarden US-Dollar |

| Marktgröße (2031) | 12.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

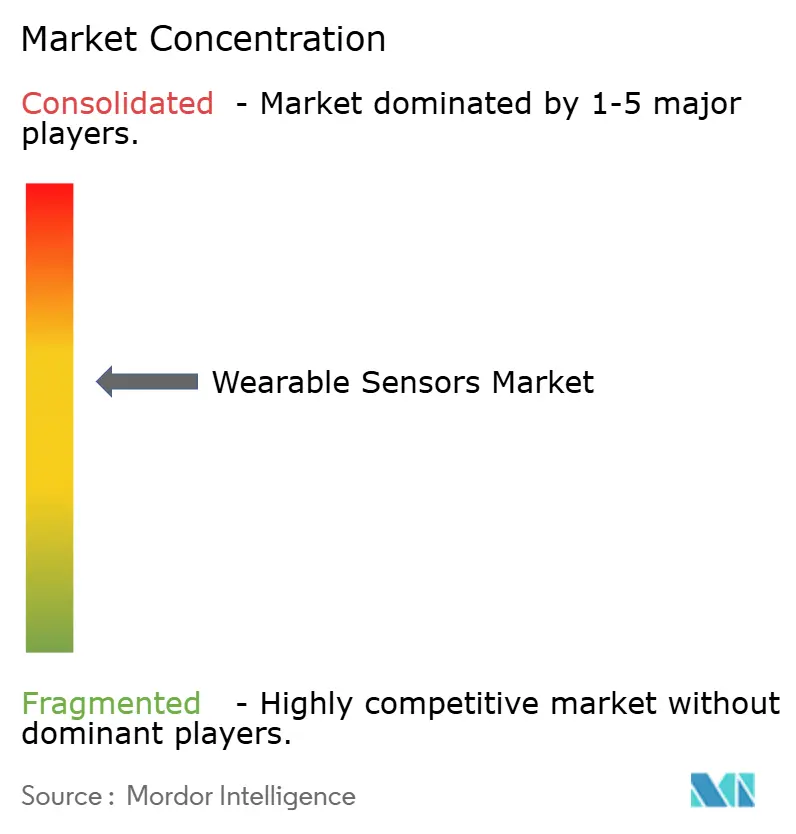

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Wearable Sensors Marktanalyse von Mordor Intelligence

Die Wearable Sensors Marktgröße wird im Jahr 2026 auf USD 5,67 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 4,88 Milliarden, mit Projektionen für 2031 von USD 12,07 Milliarden, was einem Wachstum von 16,32 % CAGR über den Zeitraum 2026–2031 entspricht. Eine robuste Nachfrage nach kontinuierlichem physiologischem Tracking, sinkende MEMS-Produktionskosten und regulatorische Unterstützung für die Fernpatientenüberwachung bilden die Grundlage dieser Expansion.[1]STMicroelectronics, "MEMS-Sensor-Ökosystem für maschinelles Lernen," st.com Halbleiterlieferanten integrieren geräteinterne Kerne für maschinelles Lernen, die den Systemenergiebedarf senken und stets aktive Analysen ermöglichen, während 5G-Rollouts die Datenübertragungslatenz reduzieren und die Effizienz klinischer Arbeitsabläufe verbessern. [2]Frontiers in Medicine, "Integration der 6G-Technologie in intelligente Krankenhäuser," frontiersin.org Betriebliche Wellness-Programme, beispielhaft dargestellt durch den Einsatz von Hydrations-Patches bei Chevron, fügen unternehmensweite Volumina hinzu und diversifizieren die Endmarktexposition chevron.com. Zusammen halten diese Faktoren den Wearable Sensors Markt auf einem Hochstwachstumskurs, auch wenn Engpässe bei Batteriematerialien und Datenschutzgesetze das Ausführungsrisiko erhöhen.

Wichtigste Erkenntnisse des Berichts

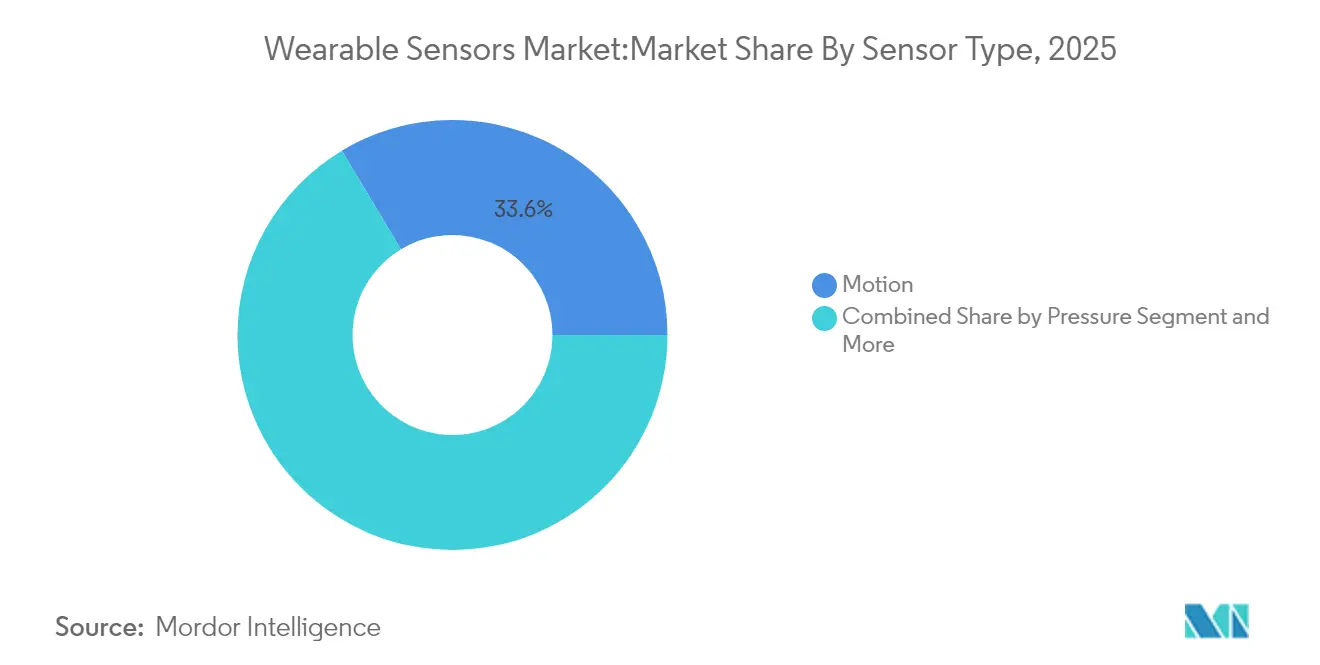

- Nach Sensortyp führten Bewegungssensoren mit einem Anteil von 33,60 % am Wearable Sensors Markt im Jahr 2025; Biosensoren sind auf dem Weg, bis 2031 mit einer CAGR von 18,85 % zu wachsen.

- Nach Anwendung hielt Gesundheit und Wellness im Jahr 2025 einen Umsatzanteil von 45,40 %, während die Fernpatientenüberwachung bis 2031 voraussichtlich mit einer CAGR von 19,35 % wachsen wird.

- Nach Geräteformfaktor entfielen auf Smartwatches 50,30 % des Umsatzes im Jahr 2025; Patches stellen mit einer CAGR von 21,15 % die am schnellsten wachsende Kategorie dar.

- Nach Konnektivitätstechnologie hielt Bluetooth Low Energy (BLE) im Jahr 2025 einen Umsatzanteil von 71,20 %, während NFC bis 2031 voraussichtlich mit einer CAGR von 19,20 % wachsen wird.

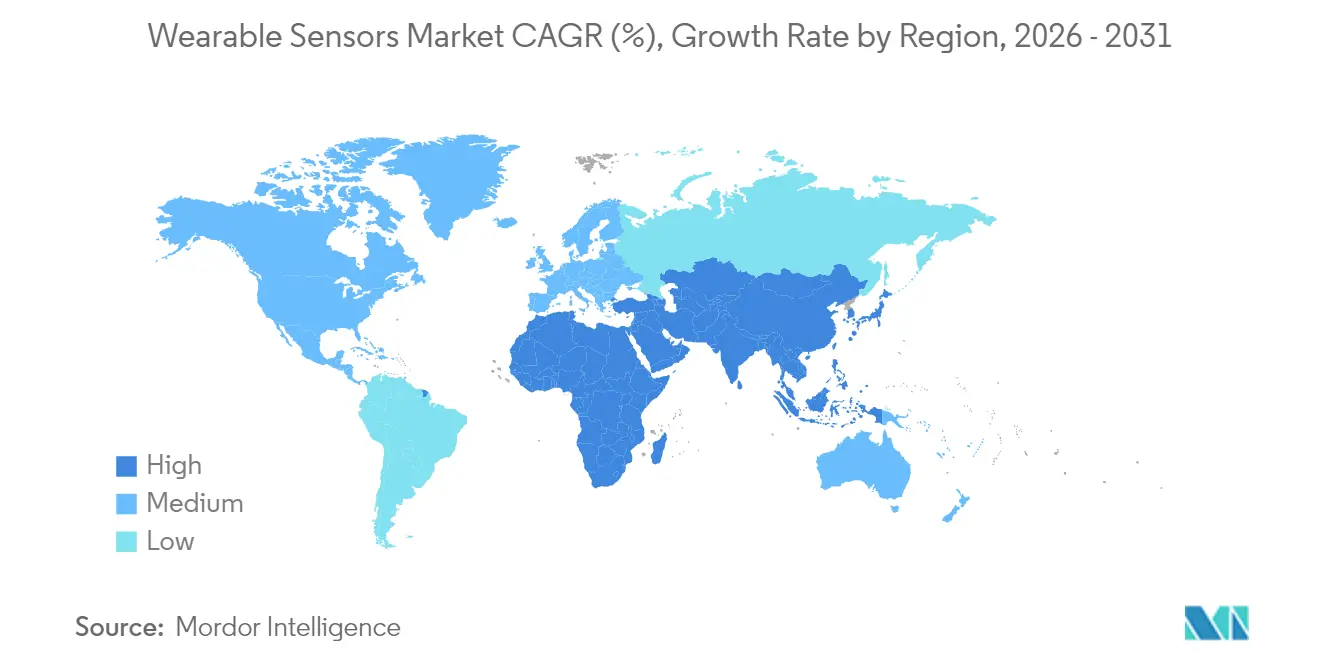

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 37,70 %; Asien-Pazifik wird voraussichtlich die höchste CAGR von 18,05 % bis 2031 erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Wearable Sensors Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fitness- und Präventionsgesundheitsboom | +3.2% | Global, mit Nordamerika und Europa als führende Regionen bei der Einführung | Mittelfristig (2–4 Jahre) |

| Anstieg der Smartwatch-Stückzahlen | +4.1% | Global, am stärksten in Nordamerika und APAC | Kurzfristig (≤ 2 Jahre) |

| MEMS-Kostensenkung | +2.8% | Globale Fertigung, konzentriert in APAC-Produktionszentren | Langfristig (≥ 4 Jahre) |

| Vorschriften zur Fernpatientenüberwachung | +3.7% | Regulatorisch getrieben in Nordamerika und Europa, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei hautkonformen Biosensoren | +1.9% | Globale F&E-Zentren, frühe Kommerzialisierung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Unternehmensweite ESG-verknüpfte Wearables-Programme | +1.3% | Unternehmenseinführung in Nordamerika und Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fitness- und Präventionsgesundheitsboom

Verbraucher verlagern sich von episodischer Behandlung hin zu kontinuierlichem Wellness-Management, was eine wiederkehrende Nachfrage nach Smartwatches und Patches antreibt, die Stoffwechsel-, Schlaf- und Stresssignale verfolgen. Unternehmen verstärken die Akzeptanz durch groß angelegte Wellness-Einsätze, die messbare Renditen in Produktivität und Sicherheit liefern, wie etwa Chevrons Hydrations-Patches, die hitzebezogene Vorfälle reduzierten. KI-gestützte Coaching-Module von Samsung und anderen wandeln Rohdaten in personalisierte Empfehlungen um, was das tägliche Engagement aufrechterhält und Datenpools für das Algorithmustraining erweitert. Krankenversicherungsanbieter profitieren ebenfalls: Ein Bluthochdruck-Fernüberwachungsprogramm erzielte eine Rendite von 22,2 % durch reduzierte Notaufnahmebesuche, was Erstattungswege validiert, die den Wearable Sensors Markt weiter vergrößern.

Anstieg der Smartwatch-Stückzahlen

Die weltweiten Smartwatch-Lieferungen steigen weiter, da Apple, Samsung und aufkommende Ring-Anbieter Blutdruck- und Neurosignalsensoren integrieren, um sich in einem gesättigten Formfaktorwettbewerb zu differenzieren. Das MEMS-Volumen von STMicroelectronics stieg im vierten Quartal 2024 auf USD 1,198 Milliarden, was die Fertigungsresilienz und Preiselastizität unterstreicht, die die durchschnittlichen Verkaufspreise in Schach halten. Patentstreitigkeiten, wie Samsungs präventive Klage gegen Oura, signalisieren eine reifende Arena, in der Patente zu einem wichtigen strategischen Hebel werden, nicht nur die Markteinführungsgeschwindigkeit.

MEMS-Kostensenkung

Fortschritte bei der Wafer-Level-Verpackung, Kernen für maschinelles Lernen und Siliziumkarbid-Substraten steigern die Leistung pro Watt, während die Chipgröße und die Stücklistenkosten gesenkt werden. KI-fähige MEMS von STMicroelectronics führen grundlegende Inferenz direkt auf dem Sensor durch, was den Energiebedarf senkt und MCU-Zyklen freisetzt. Das Partnerökosystem von TDK beschleunigt die Design-Win-Geschwindigkeit für kleinere OEMs und erweitert die Komponentenverfügbarkeit.

Vorschriften zur Fernpatientenüberwachung

Regulierungsbehörden integrieren die Erstattung für Fernpatientenüberwachung in wertbasierte Versorgungsmodelle, die auf chronisch kranke Bevölkerungsgruppen abzielen, um Krankenhauswiederaufnahmen zu reduzieren. Die Einführung in den USA wird für 2025 auf 70,6 Millionen Patienten prognostiziert, gestützt durch Medicare-Abrechnungscodes, die die Gerätebereitstellung und die klinische Überprüfung vergüten. Klinische Studien bestätigen Genauigkeitsgewinne; die kontinuierliche Herzfrequenzüberwachung in Krankenhäusern erzielte eine Korrelation von 66 % und erkannte frühe Verschlechterungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Datenschutzregulierung | -2.4% | Global, am strengsten in Europa und ausgewählten US-Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Hoher durchschnittlicher Verkaufspreis für multimodale Sensoren | -1.8% | Global, am ausgeprägtesten in preissensiblen Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Chronische Engpässe bei Lithium-Ionen-Zellen | -1.6% | Globale Lieferkette, konzentriert in der APAC-Fertigung | Mittelfristig (2–4 Jahre) |

| Risiko von Klagen wegen algorithmischer Rassendiskriminierung | -0.9% | Regulatorischer Fokus in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Datenschutzregulierung

Der My Health My Data Act in Washington und die EU-Medizinprodukteverordnung fügen überlappende Einwilligungs- und Dokumentationspflichten hinzu, die den Compliance-Aufwand erhöhen und regionsübergreifende Markteinführungen verlangsamen. [3]Goodwin Procter, "Washingtons My Health My Data Act tritt in Kraft – Was Sie wissen müssen," goodwinlaw.com Nur 43 benannte Stellen decken rund 500.000 Geräte in Europa ab, was Zertifizierungsengpässe schafft, die Unternehmen mit bestehenden Zulassungen begünstigen.

Hoher durchschnittlicher Verkaufspreis für multimodale Sensoren

Trimodale Optik-, Elektrochemie- und Mechanikstapel erhöhen die Stückkosten über die Reichweite des Massenmarkts hinaus. Systematische Übersichten zeigen, dass Schrittzählergeräte eine klarere Kosteneffizienz aufweisen als komplexe Monitore, was Premium-Produkte vor die Herausforderung stellt, ihren wirtschaftlichen Nutzen zu belegen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortyp: Dominanz der Bewegungssensoren steht vor Biosensor-Disruption

Bewegungssensoren erfassten im Jahr 2025 einen Marktanteil von 33,60 % am Wearable Sensors Markt und verankern die Bewegungsanalyse der Nutzer in Fitnessbändern und gestengesteuerten Schnittstellen. Beschleunigungsmesser, Gyroskope und Magnetometer weisen ausgereifte Kostenkurven auf, die Bruttomargen trotz Druck auf die durchschnittlichen Verkaufspreise erhalten. Biosensoren verzeichnen jedoch eine CAGR von 18,85 % und werden diese Hierarchie herausfordern, da hautkonform arbeitende Chemie die Anwendungsfälle von der Glukose- bis zur Kortisolüberwachung erweitert.

Der Schwung bei Biosensoren resultiert aus polymeren Mikrofluidiken, die laborähnliche Spezifität ohne Venenpunktion liefern. Chemische und Gassensoren füllen Nischen in der industriellen Sicherheit, während Druckgeräte manschettenlose Blutdruckanwendungen unterstützen. Temperatursensoren gewinnen arbeitsmedizinische Mandate zur Hitzestressprävention. Bild- und optische Sensoren migrieren von der Herzfrequenz-Photoplethysmografie hin zur optischen Kohärenz-basierten Wundversorgung, was eine multimodale Fusion vorwegnimmt, die den Wearable Sensors Markt vergrößert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Dominanz im Gesundheitsbereich wird durch Wachstum der Fernüberwachung herausgefordert

Gesundheit und Wellness hielt einen Umsatzanteil von 45,40 %, was auf ein gefestigtes Verbraucherverhalten und Synergien mit Smartphone-Apps zurückzuführen ist, die die Abwanderungsrate niedrig halten. Die Wearable Sensors Marktgröße für Gesundheit und Wellness erreichte im Jahr 2025 USD 2,22 Milliarden und wächst weiter, da wertschöpfende Coaching-Dienste Abonnements mit Hardware bündeln.

Die Fernpatientenüberwachung, die mit einer CAGR von 19,35 % voranschreitet, gewinnt an Boden, da Kostenträger durch Früherkennung Kosten vermeiden wollen. Multi-Sensor-Gateways, die Cloud-KI speisen, verkürzen die Reaktionszeiten der Kliniker, und die Erstattungsparität mit Klinikbesuchen stärkt die Wirtschaftlichkeit der Anbieter. Die Sportanalytik wächst weiter in die Biomechanik hinein, während industrielle Sicherheits-Wearables durch messbare Verletzungsreduzierung Beschaffungsbudgets gewinnen, wie etwa 30 % weniger Muskel-Skelett-Erkrankungen in Pilotfabriken.

Nach Geräteformfaktor: Smartwatch-Führerschaft steht vor Patch-Innovation

Smartwatches generierten im Jahr 2025 50,30 % des Segmentumsatzes und profitieren von ausgereiften Lieferketten und App-Ökosystemen, die Fitness, Zahlungen und Benachrichtigungen in einem Handgelenk-Hub integrieren. Der Formfaktor bleibt zentral, da Anbieter in den Markteinführungen 2025 nicht-invasive Blutdrucküberwachung hinzufügen, was die klinische Überschneidung stärkt.

Patches, die eine CAGR von 21,15 % verzeichnen, dringen in stationäre Stationen und Fachkliniken vor, da sie kontinuierliches mehrtägiges Tragen mit minimalem Benutzereingriff ermöglichen. Die Wearable Sensors Marktgröße für Patches wird bis 2031 voraussichtlich USD 2,35 Milliarden übersteigen, angetrieben durch Glukose- und Elektrolyt-Tracking. Prototypen intelligenter Kleidung betten Fasercomputer direkt in Textilien ein und bringen die Datenerfassung näher an anatomische Bewegungsvektoren. Hearables integrieren Pulsoximetrie und Körpertemperaturmessung, während druckbasierte Schuhwerk-Arrays diabetische Fußbehandlungsprogramme unterstützen.

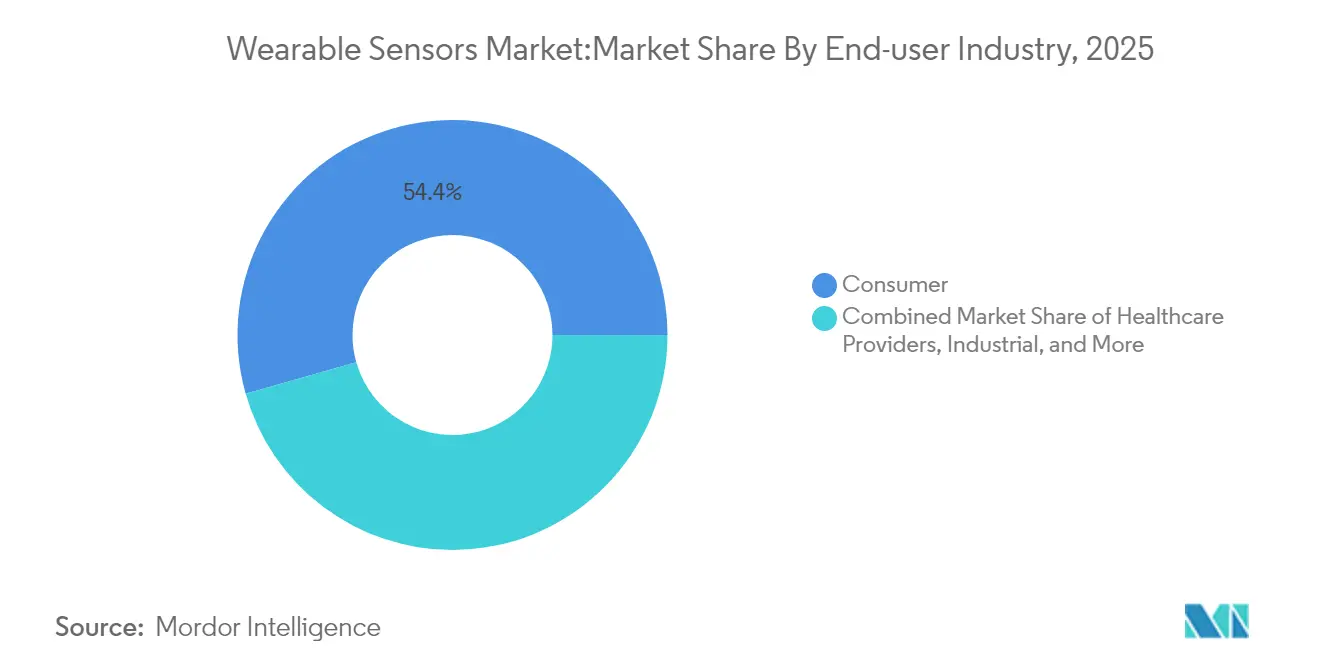

Nach Endverbraucherbranche: Verbraucherbasis unterstützt Beschleunigung bei Gesundheitsdienstleistern

Die Unterhaltungselektronik behielt im Jahr 2025 einen Umsatzanteil von 54,40 % dank Ermessensausgaben und kurzen Produktzyklen. Treueprogramme und Markenökosysteme halten die Upgrade-Geschwindigkeit hoch. Gesundheitsdienstleister schließen jedoch die Lücke mit einer CAGR von 19,75 %, da klinische Validierungen Pilot-Fernüberwachungsprogramme in Standardversorgungspfade umwandeln. Krankenhäuser gleichen Kapitalaufwendungen durch vermiedene Wiederaufnahmestrafen aus und rechtfertigen so die Beschaffung von FDA-zugelassenen Mehrparameter-Patches.

Industrielle Anwender integrieren Wearables in Sicherheits-Compliance-Rahmen; Feldversuche in der Öl- und Gasindustrie zeigen 40 % weniger meldepflichtige Vorfälle, wenn Arbeiter Umgebungssensoren tragen. Verteidigungsprogramme, im Rahmen der BioElectronics-Initiative der DARPA, treiben Budgets für Robustifizierungs-F&E an und testen Edge-KI in anspruchsvollen Umgebungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Konnektivitätstechnologie: Bluetooth-Dominanz steht vor NFC-Disruption

Bluetooth Low Energy hielt im Jahr 2025 einen Konnektivitätsanteil von 71,20 % aufgrund der Allgegenwart von Smartphones und der Energieeffizienz. Kontinuierliche Upgrades, wie Bluetooth LE Audio, erhalten die Dominanz, indem sie Multi-Stream-Datenkanäle bei geringem Energieverbrauch ermöglichen. NFC verzeichnet eine CAGR von 19,20 %, angetrieben durch sichere Kurzstreckenübertragungen in Krankenhausstationen und die Integration von Tap-to-Pay, die Gesundheits- und Handelstransaktionen vereint.

WLAN bedient bandbreitenintensive Tele-Intensivstations-Feeds, während Mobilfunk-5G-Module die Abdeckung für ältere Nutzer ohne Smartphones erweitern. Proprietäres ANT+ bleibt bei Ausdauersportlern beliebt, obwohl Standardisierungsbemühungen fragmentierte Protokolle konsolidieren und den gesamten Wearable Sensors Markt vergrößern könnten.

Geografische Analyse

Nordamerika dominiert mit 37,70 % des Umsatzes im Jahr 2025, gestützt durch Medicare-Fernüberwachungscodes, die kontinuierliche Überwachung erstatten, und betriebliche Wellness-Budgets, die Geräteeinführungen subventionieren. Die Dichte an Risikokapital verankert eine Start-up-Pipeline, die spezialisierte Sensormodalitäten wie neuronale Schnittstellen speist. Dennoch erhöhen Datenschutzgesetze auf Bundesstaatsebene den Compliance-Aufwand und könnten grenzüberschreitende Datenwissenschaftssynergien verwässern.

Asien-Pazifik führt das Wachstum mit einer CAGR von 18,05 % an, da Chinas Komponentenfabriken die Vorlaufzeiten verkürzen und Indiens Mittelschicht kostengünstige Armbänder übernimmt. Japans Silberwirtschaft treibt Krankenhaussinvestitionen in kontinuierliche Vitalzeichen-Patches voran, während Südkoreas 5G-Abdeckung Cloud-to-Edge-Analysezyklen beschleunigt. Die regionale Dominanz bei der Batterieversorgung mildert auch Kostensteigerungsrisiken, obwohl geopolitische Spannungen Exportströme stören könnten.

Europa verzeichnet ein mittleres einstelliges Wachstum. Kapazitätsengpässe bei der Medizinprodukteverordnung behindern die Erneuerungszyklen der CE-Kennzeichnung, verlängern effektiv die Gerätelebensdauer und verlangsamen den Innovationsumsatz. Dennoch bleibt der öffentliche Sektor stark an E-Health interessiert, insbesondere im Rahmen des deutschen Digitale-Versorgung-Gesetzes, das app-verknüpfte Geräte subventioniert. Süd- und Osteuropa verzeichnen eine schrittweise steigende Nachfrage, da Telemedizin Versorgungslücken schließt.

Regulatorisches Umfeld

Wearable Sensoren mit medizinischen Anwendungsansprüchen fallen zunehmend unter die Medizinprodukteregeln für Hardware und Software. In der Europäischen Union verschärfen die Medizinprodukteverordnung (MDR 2017/745) und die zugehörige MDCG-Leitlinie für Medizinprodukte-Software die Anforderungen an klinische Nachweise, Dokumentation und Lebenszyklusverpflichtungen, was angesichts von nur 43 verfügbaren benannten Stellen für eine sehr große Gerätepopulation zu Zertifizierungsengpässen führt. In den Vereinigten Staaten aktualisierte die FDA im Januar 2026 ihren Ansatz für allgemeine Wellness-Geräte und erweiterte die Flexibilität für risikoarme Wearables, die physiologische Parameter schätzen, sofern sie als Wellness-Funktionen mit klar definierten Leitplanken positioniert sind.

Auch die Anforderungen an Datenverwaltung und Interoperabilität verschärfen sich parallel zur Geräteregulierung. Der Europäische Gesundheitsdatenraum (Verordnung (EU) 2025/327) fügt eine Interoperabilitätsebene für den Zugang zu und die Nutzung von Gesundheitsdaten hinzu, während das EU-Datengesetz (Verordnung (EU) 2023/2854) die Verpflichtungen bezüglich des Zugangs zu Daten erhöht, die von vernetzten Produkten wie Wearables erzeugt werden, wobei weiterhin die DSGVO-Konformität für personenbezogene und Gesundheitsdaten erforderlich ist. Technische Standards, die Validierung und Beschaffung prägen, entwickeln sich weiter, darunter IEC 63430:2025 für Datencontainer von Wearable-Sensoren, IEEE 1708-2025 (veröffentlicht im April 2026) für die Leistungsbewertung manschettenloser Blutdruck-Wearables und IEEE 3408-2026 für Sicherheitsanforderungen bei Wearables, die Zahlungsdienste unterstützen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Wearable Sensoren umfasst vorgelagerte Materialien und Komponenten (MEMS, optische Schichten, Verpackungssubstrate und Seltenerdmagnete), Wafer-Fertigung sowie nachgelagerte Montage und Test, Modulintegration in Geräte (Smartwatches, Patches, Hearables und Smart Glasses), Konnektivität und Begleitsoftware sowie nachgelagerte Analyseplattformen, die Daten in Verbraucher-Apps und klinische Arbeitsabläufe einspeisen. Skalenlieferanten wie STMicroelectronics, Bosch Sensortec und TDK/InvenSense verankern das Sensordesign und die Volumenverfügbarkeit, während Plattformpartner und Ökosystemprogramme dazu beitragen, Komponenten in Referenzdesigns umzuwandeln, die die Entwicklungszyklen der OEMs verkürzen.

Engpässe konzentrieren sich bei Nachfragespitzen auf fortschrittliche MEMS-Kapazitäten und bestimmte miniaturisierte Gehäuse, während Geopolitik und Beschaffungsengpässe Materialien wie Seltenerdmagnete, die in kompakten Wearable-Formfaktoren verwendet werden, beeinträchtigen können. Die Wertschöpfung in der Mitte und am Ende der Kette verlagert sich zunehmend auf Datennormalisierung, Sicherheit und Integration in Forschungs- und Versorgungspfade, was sich in Kooperationen widerspiegelt, die Verbraucher-Wearables mit klinischen Plattformen verbinden (zum Beispiel Samsung-Kooperationen, die Biometriedaten der Galaxy Watch in klinische Forschungsabläufe einspeisen). Fragmentierte regionale Regulierungspfade (FDA versus EU-MDR) und uneinheitliche Datenformate verursachen weiterhin zusätzliche Validierungs- und Integrationskosten, wodurch Interoperabilitätsstandards und einheitliche APIs als Differenzierungsmerkmale für Gerätehersteller und Datenplattform-Anbieter erhalten bleiben.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Führende MEMS-Lieferanten – STMicroelectronics, Bosch Sensortec und TDK – nutzen Skaleneffekte und eigene Fertigungsanlagen, um die Zuverlässigkeit der Lieferkette aufrechtzuerhalten. Strategische Allianzen wie die Modulzusammenarbeit von STMicroelectronics mit Qualcomm erweitern drahtlose Portfolios und sichern die Referenzdesign-Marktstellung.

Aufstrebende Unternehmen erschließen Nischen durch differenzierte Algorithmen oder neuartige Substrate. Pisons Elektroneurografie-Engine, integriert in Timex-Wearables, bietet kognitive Zustandsmetriken, die optische Sensoren nicht erreichen können. Google und Meta investieren in Impedanztomografie und neuromuskuläre Dekodierungs-IP, die Paradigmen der Benutzeroberfläche neu definieren könnten.

Auf industrielle Sicherheit spezialisierte Unternehmen wie MakuSafe nutzen schnelle Rendite-Nachweise, um verbraucherorientierte Marktführer in Fabrikumgebungen zu übertreffen advancedmanufacturing.org. Die Wettbewerbsintensität verlagert sich von der Hardware-Differenzierung hin zum End-to-End-Plattformwert, wobei Cloud-Analysen, Cybersicherheitsgarantien und regulatorische Beratung in Angebote gebündelt werden.

Marktführer der Wearable Sensors Branche

Bosch Sensortec

STMicroelectronics

TDK / InvenSense

Texas Instruments

Analog Devices

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Klinisch validierte Sensorik in verbraucherähnlichen Formfaktoren erweitert den adressierbaren Weißraum über die Schrittzählung hinaus hin zu kontinuierlicher Biomarker- und therapienaher Überwachung. Forschungsmeilensteine im Juli 2026 hoben neue Ansätze für hautverträgliche und minimalinvasive Sensorik hervor, darunter Arbeiten der Penn State University zu leitfähigen aufgemalten Elektroden für EKG-/EEG-/EMG-Überwachung sowie Arbeiten der KAUST an einem tragbaren Mikronadel-Pflaster zur Echtzeitverfolgung der Wirkstoffkonzentration in der interstitiellen Flüssigkeit. Diese Fortschritte unterstützen Chancen für Pflaster und Biosensoren der nächsten Generation, die die Nutzerreibung verringern und gleichzeitig die Datenqualität für die Fernüberwachung von Patienten und klinische Studien verbessern.

Auch die Diversifizierung von Fertigung und Lieferkette schafft Raum für Sensor- und Geräteanbieter, die qualitätskontrollierte Produktion skalieren können und dabei regionale Compliance- und Datenschutzauflagen erfüllen. Kapazitäts- und Automatisierungsinitiativen wie die Inbetriebnahme einer automatisierten Anlage mit 83.000 Quadratfuß Fläche durch Ambrane in Indien (mit SMT-Linien und automatisierter Montage) sowie die Genehmigung einer Anlage im Wert von 92,5 Millionen USD in Thailand durch das thailändische Board of Investment für Garmin zeigen, wie Anbieter neben den traditionellen ostasiatischen Zentren regionale Fertigungsoptionen aufbauen. Dieses Umfeld begünstigt Wearable-Sensor-Plattformen, die die Integration vereinfachen (standardisierte Datencontainer und Bewertungsmethoden) und sowohl Wellness-Funktionen als auch regulierte medizinische Pfade durch modulare Hardware- und Software-Validierungs-Toolchains unterstützen.

Aktuelle Branchenentwicklungen

- März 2026: STMicroelectronics kündigte seine Sensor- und sichere Drahtlostechnologien zur Unterstützung der Snapdragon Wear Elite-Plattform von Qualcomm Technologies für Wearables an. Der Schritt stärkt die Abstimmung von Referenzdesigns zwischen Halbleiteranbietern und Wearable-OEMs und reduziert das Integrationsrisiko für Bewegungssensorik und sichere Konnektivität in Geräten der nächsten Generation.

- Januar 2026: Bosch Sensortec stellte auf der CES 2026 den BMI423 IMU vor, der Funktionen wie Sprachaktivitätserkennung und einen erweiterten Messbereich für Always-on-Wearable-Anwendungsfälle bietet. Durch die Verlagerung von mehr Intelligenz in die Sensorschicht unterstützt die Markteinführung niedrigere Systemleistungsbudgets und reaktionsschnellere geräteinterne Klassifizierung.

- Mai 2025: STMicroelectronics brachte den LSM6DSV320X auf den Markt, der Aktivitätsverfolgung und Erkennung hoher Belastungen mit eingebetteter KI für Unterhaltungselektronik und Wearables kombiniert. Das Produkt zielt auf die Konsolidierung mehrerer Bewegungsanwendungsfälle in einer einzigen Trägheitsplattform ab und hilft Wearable-Marken, sich bei Sport- und Aufprallszenarien zu differenzieren, ohne die Rechenlast zu erhöhen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von Sensoren, die in tragbare Geräte integriert und am Körper getragen werden, um ein messbares Signal (wie Bewegung, Temperatur oder einen biometrischen Parameter) zu erfassen und in nutzbare Daten für Überwachung oder Rückmeldung umzuwandeln.

Ausschlüsse des Anwendungsbereichs: Wir schließen eigenständige externe Sonden, separat verkaufte Ersatzsensor-Module für den Aftermarket sowie einfache nicht-kommunizierende RFID-Tags aus.

Übersicht der Segmentierung

- Nach Sensortyp

- Chemisch und Gas

- Druck

- Bild / Optisch

- Bewegung

- Temperatur

- Biosensoren

- Nach Anwendung

- Gesundheit und Wellness

- Sicherheitsüberwachung

- Sport und Fitness

- Militär und Industrie

- Nach Geräteformfaktor

- Smartwatches

- Patches

- Intelligente Kleidung

- Intelligente Brillen

- Hearables

- Schuhwerk

- Nach Endverbraucherbranche

- Verbraucher

- Gesundheitsdienstleister

- Industrie und Unternehmen

- Verteidigung und Ersthelfer

- Nach Konnektivitätstechnologie

- Bluetooth

- WLAN

- NFC

- Mobilfunk (LTE/5G)

- ANT+ / Proprietär

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- APAC

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest von APAC

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Rest von Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk-Arbeit beginnt mit der Organisation öffentlicher Fakten, die Nachfrage- und Angebotssignale für Wearables und Sensorkomponenten verankern können. Wir stützten uns auf Quellen wie makroökonomische Indikatoren der Weltbank und OECD, ITU-Konnektivitätsstatistiken, US-FDA-Gerätedatenbanken und Leitlinien für regulierte tragbare Gesundheitsgeräte, Eurostat-Handelsdaten sowie UN-Comtrade-Zollreihen für Elektronikkomponenten und Fertiggeräte.

Um die Annahmen realistisch zu halten, überprüften wir außerdem Geschäftsberichte von Unternehmen, Investorenpräsentationen, Produktdatenblätter, glaubwürdige Presseberichte und relevante Fachpublikationen zur Einführung von MEMS und Biosensoren in Wearables. Wo eine zusätzliche Normalisierung über Länder hinweg erforderlich war, nutzten wir kostenpflichtige Abonnements mit Fokus auf Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten sowie Patentdatenbanken. Die hier aufgeführten Desk-Quellen sind exemplarisch, und es wurden viele weitere öffentliche Referenzen genutzt, um Datenpunkte zu erheben, zu validieren und Definitionen zu schärfen.

Primärinterviews und Umfragen

Primärgespräche wurden genutzt, um zu überprüfen, was ein Wearable-Sensor im kommerziellen Sinne umfasst, und um den Sensorinhalt pro Gerät über zentrale Anwendungsfälle wie Gesundheitsüberwachung, Fitness-Tracking sowie Arbeitsplatz- oder Verteidigungs-Wearables zu validieren. Wir sprachen mit einer Mischung aus Experten auf der Komponentenseite, Produktverantwortlichen auf der Geräteseite, Vertriebspartnern und Fachexperten in den wichtigsten Nachfrageregionen, damit regionale Preis- und Adoptionsunterschiede im Modell abgebildet werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 39 % | CXOs: 14 % | APAC: 44 % |

| Mid-Tier: 47 % | Funktions-/Bereichsleiter: 33 % | EMEA: 29 % |

| Kleinere Marktteilnehmer: 14 % | Manager: 53 % | Amerika: 27 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung basiert auf einem Top-down-Ansatz, bei dem Wearable-Geräteauslieferungen, Verhalten der installierten Basis und typischer Sensorinhalt pro Gerät genutzt werden, um den Sensor-Wertpool jahresweise zu rekonstruieren. Anschließend prüfen wir die Gesamtwerte gegen, indem wir selektive Bottom-up-Näherungen anwenden, etwa gesampelte durchschnittliche Verkaufspreisspannen für wichtige Sensorfamilien multipliziert mit implizierten Volumina aus Kanalprüfungen, gefolgt von Anpassungen, wenn Lücken auftreten.

Zu den wichtigsten Eingabegrößen des Modells zählen Stückzahlen der Wearable-Geräteauslieferungen und Erneuerungszyklen, die durchschnittliche Anzahl der Sensorelemente pro Gerätetyp, die Verschiebung des Mixes hin zu medizinischen und Multi-Sensor-Wearables, Preistrends bei MEMS und Biosensoren sowie regionale Adoptionssignale im Zusammenhang mit Konnektivität und der Nutzung im Gesundheitsmonitoring. Wenn ein Teilsegment nur schwach offengelegt wird, haben wir die Lücke mit konservativen Proxy-Verhältnissen gefüllt, die in Interviews bestätigt wurden, und die Sensitivität dokumentiert, damit der Einfluss sichtbar bleibt.

Für die Prognose wird eine Szenarioanalyse verwendet, gestützt durch Experteneinschätzungen dazu, wie schnell sich regulierte Gesundheits-Wearables, Sport- und Fitness-Wearables sowie industrielle Sicherheits-Wearables in den einzelnen Regionen ausbreiten. Annahmen zu Preisverfall und funktionsgetriebenen Sensorergänzungen werden konsistent angewendet, und die Währungsbehandlung wird über die Zeitreihe hinweg einheitlich gehalten, um künstliche Sprünge zu vermeiden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch eine Reihe von Prüfungen validiert, bei denen das Modell mit unabhängigen Signalen abgeglichen wird, darunter Trends bei Geräteauslieferungen, Richtung der Komponentenpreise und bekannte Adoptionswendepunkte für Anwendungsfälle im Gesundheitsmonitoring. Wenn Werte außerhalb vertretbarer Bandbreiten liegen, überprüfen wir die Eingabegrößen erneut, und es werden Folgegespräche ausgelöst, um zu bestätigen, ob die Veränderung real ist oder durch eine fehlerhafte Annahme verursacht wurde.

Vor der endgültigen Freigabe durchlaufen die Ergebnisse eine Peer-Review, um Rechenfehler, Scope-Abweichungen und inkonsistente Anwendung von Preis- oder Volumentreibern über Regionen hinweg zu erkennen. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, die die Ausblicke für Auslieferungen oder Preise verändern können. Unmittelbar vor der Auslieferung wird eine abschließende Analystenprüfung durchgeführt, damit Kunden die aktuellste verfügbare Sicht erhalten.

Marktgröße für tragbare Sensoren weltweit laut Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktwerte für Wearable Sensoren zu sehen, da jeder Herausgeber eigene Entscheidungen darüber trifft, welche Produkte gezählt werden, welche Jahre als aktuelle Basis behandelt werden und wie die Preisgestaltung für sich schnell verändernde Sensor-Mixe gehandhabt wird. Unterschiede ergeben sich auch daraus, wie viel Primärvalidierung hinsichtlich des Sensorinhalts pro Gerät und des Tempos des Preisverfalls bei MEMS und Biosensoren durchgeführt wird.

Einige veröffentlichte Zahlen erweitern den Anwendungsbereich, indem sie angrenzenden Wearable-Gerätewert einbeziehen oder separat über den Vertriebskanal verkaufte Ersatzmodule mitzählen. Bei Mordor Intelligence werden nur eingebettete Wearable-Sensorelemente gezählt, während eigenständige Sonden, Aftermarket-Ersatzsensor-Module und nicht-kommunizierende RFID-Tags aus der Gesamtsumme ausgeschlossen bleiben, um eine Vermischung von Geräte- und Komponentenumsätzen zu vermeiden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,67 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 4,62 Mrd. USD (2026) | Verwendet eine andere Normalisierung des Basisjahres und wendet möglicherweise einen engeren Komponentenumfang an, indem der Fokus auf ausgewählte Sensorfamilien und Gerätetypen gelegt wird, was den Wert für 2026 verringern kann, selbst wenn die langfristige Prognose ähnlich ausfällt. |

| Branchenverlag B | 2,45 Mrd. USD (2025) | Berichtet einen früheren Startzeitpunkt und scheint sich stärker auf übergeordnete Wachstumstreiber zu stützen, ohne den Sensorinhalt pro Gerät und die Preisentwicklung klar abzugleichen, was die kurzfristige Größe unterschätzen kann. |

Über die Tabelle hinweg erklärt sich die Spanne hauptsächlich durch Abgrenzungen des Anwendungsbereichs und dadurch, wie jedes Modell den Sensorinhalt und die Preisgestaltung im Zeitverlauf behandelt. Indem die Zählung an den eingebetteten Sensorwert gebunden bleibt und anschließend gegen Auslieferungs- und Preissignale geprüft wird, bleibt die Schätzung auf eine wiederholbare Abfolge von Schritten rückführbar, die ein Kundenteam nachvollziehen und bei Bedarf hinterfragen kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Wearable Sensors Markt im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 5,67 Milliarden geschätzt und soll bis 2031 USD 12,07 Milliarden erreichen.

Welcher Sensortyp wächst bis 2031 am schnellsten?

Biosensoren führen mit einer CAGR von 18,85 % dank nicht-invasiver, hautkonformer Technologie.

Warum gewinnen Patches in der klinischen Anwendung gegenüber Smartwatches an Bedeutung?

Patches unterstützen die kontinuierliche mehrtägige Überwachung sensibler Biomarker ohne Benutzereingriff und sind damit ideal für stationäre und chronische Versorgungsumgebungen.

Was ist die wichtigste regulatorische Herausforderung in Europa?

Die begrenzte Kapazität benannter Stellen im Rahmen der EU-Medizinprodukteverordnung schafft Genehmigungsrückstände, die neue Geräteeinführungen verlangsamen.

Seite zuletzt aktualisiert am: