Marktgröße und Marktanteil für Verkehrssensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

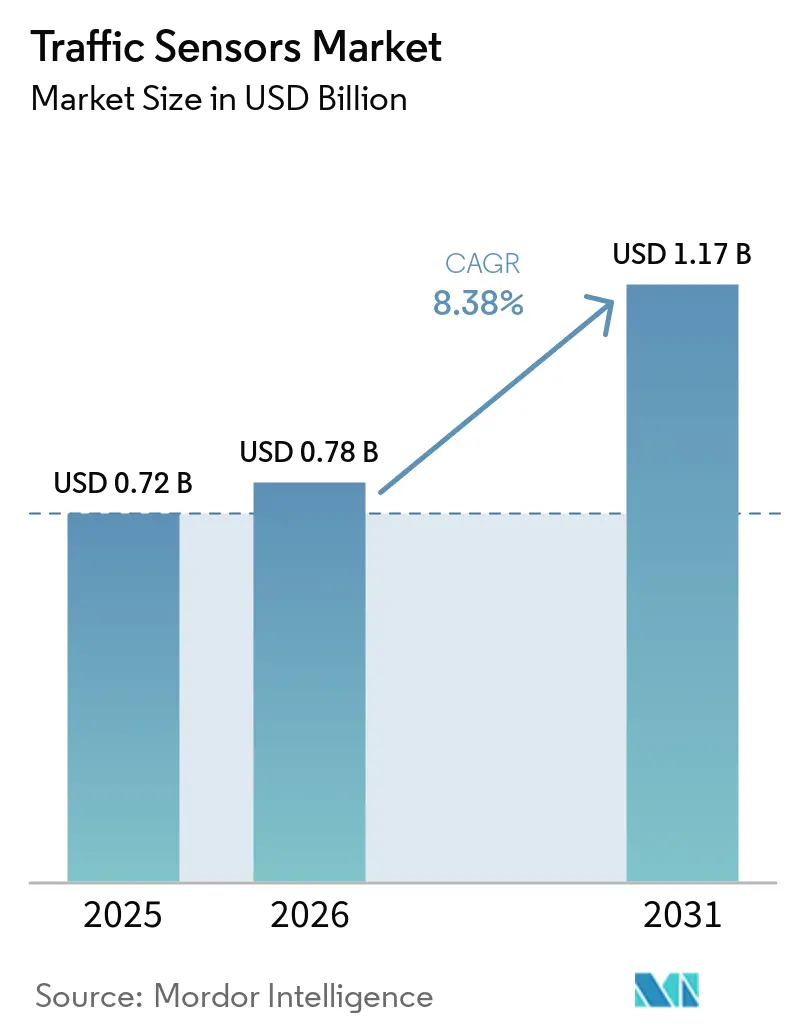

| Marktgröße (2026) | 0.78 Milliarden US-Dollar |

| Marktgröße (2031) | 1.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Verkehrssensoren von Mordor Intelligence

Die Marktgröße für Verkehrssensoren wird voraussichtlich von 0,72 Milliarden USD im Jahr 2025 auf 0,78 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,38 % über den Zeitraum 2026–2031 einen Wert von 1,17 Milliarden USD erreichen. Die Nachfrage steigt, da Städte intelligente Verkehrssysteme ausbauen, um Staus zu reduzieren und Emissionen zu senken, und da nationale Behörden mehrjährige Finanzierungen für sensorgestützte Infrastruktur sichern. Gesetzliche Echtzeit-Datenanforderungen für Staugebühren, dynamische Mauterhebung und Sicherheitsprogramme verankern neue Beschaffungszyklen, während Edge-KI und 5G-Konnektivität den Wettbewerbsfokus von eigenständiger Hardware auf datenreiche, aufrüstbare Plattformen verlagern. Asien-Pazifik führt die Einführung auf der Grundlage groß angelegter Smart-City-Pilotprojekte in China und Japan an, während Nordamerika Nachrüstungen priorisiert, die Fahrbahnschließungen minimieren. Anbieter, die nicht-invasive Erkennung, prädiktive Analytik und Kommunikation nach offenen Standards bündeln können, sichern sich die breiteste adressierbare Basis, insbesondere da Regierungen auf multimodale Abdeckung drängen, die Fußgänger und Mikromobilitätsgeräte einschließt.

Wichtigste Erkenntnisse des Berichts

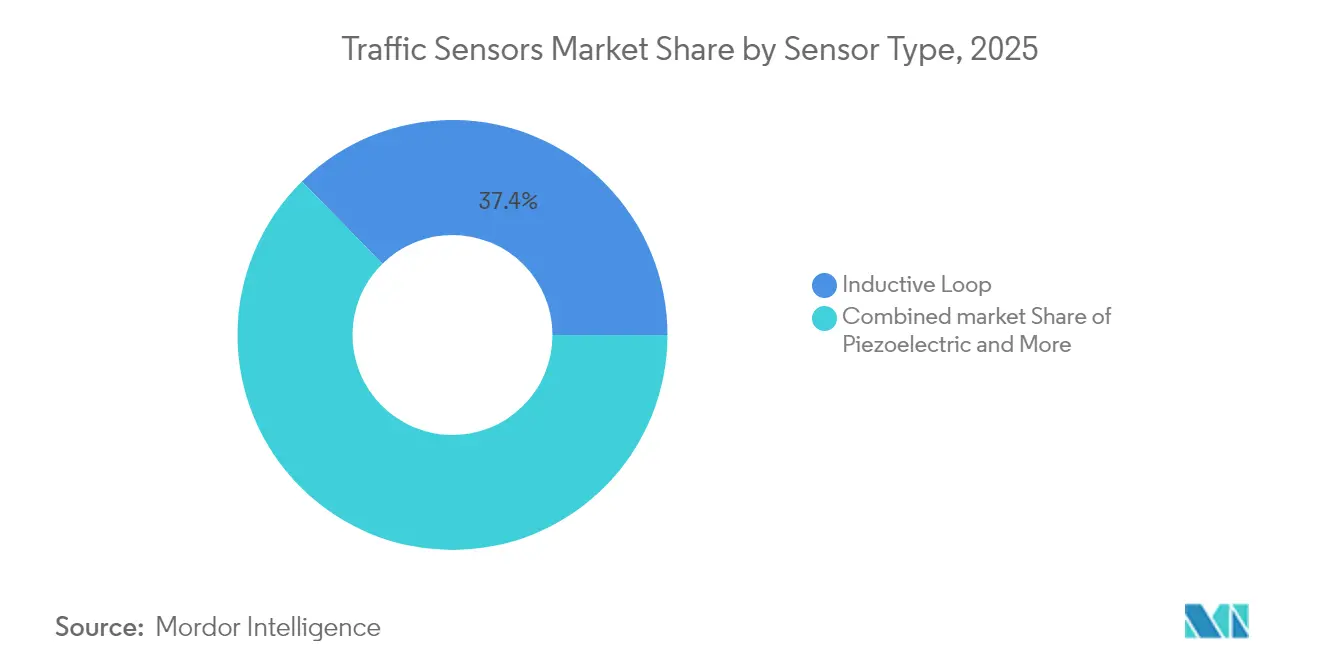

- Nach Sensortyp hielten Induktionsschleifen im Jahr 2025 einen Marktanteil von 37,35 % am Markt für Verkehrssensoren; LiDAR wird voraussichtlich die höchste CAGR von 12,02 % bis 2031 verzeichnen.

- Nach Installationsmethode behielten invasive Installationen im Jahr 2025 einen Umsatzanteil von 53,40 %, während portable Systeme voraussichtlich mit einer CAGR von 11,84 % wachsen werden.

- Nach Anwendung dominierte die Verkehrsüberwachung im Jahr 2025 mit 45,50 % der Marktgröße für Verkehrssensoren; die Vorfallserkennung entwickelt sich mit einer CAGR von 11,62 %.

- Nach Einsatzort führten städtische Kreuzungen mit einem Anteil von 40,55 %; Brücken- und Tunnelprojekte bieten die höchste CAGR-Prognose von 12,32 %.

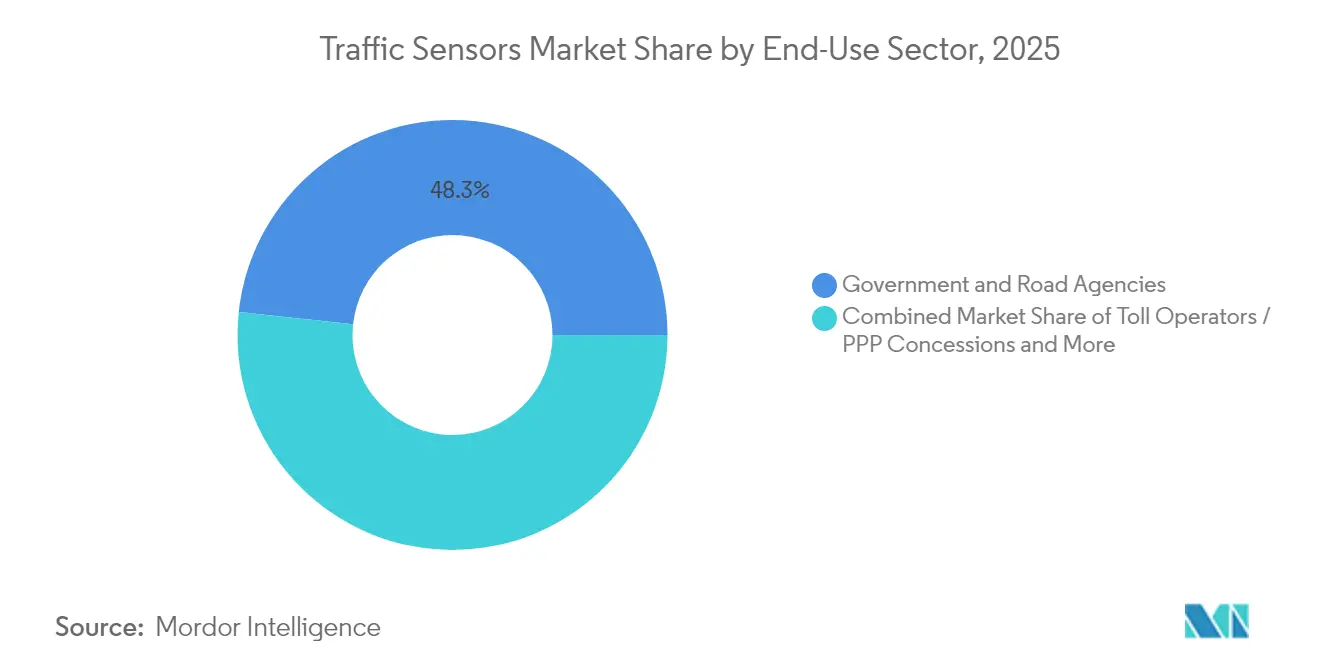

- Nach Endnutzersektor entfielen auf Behörden und Straßenverwaltungen 48,30 % des Anteils; Smart-City-Integratoren verzeichnen bis 2031 eine CAGR von 12,39 %.

- Nach Konnektivität machten kabelgebundene Verbindungen 42,40 % des Umsatzes im Jahr 2025 aus, doch Mobilfunk-IoT-Lösungen wachsen mit einer CAGR von 13,16 %.

- Nach Geografie trug Asien-Pazifik im Jahr 2025 34,70 % des Umsatzes bei und bleibt mit einer CAGR von 11,93 % die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Verkehrssensoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Urbanisierung und Staudruck | +1.8% | Global, stark in Megastädten im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anstieg der Finanzierung für Smart Cities und intelligente Verkehrssysteme | +2.1% | Kernbereich Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Vorgeschriebene Echtzeit-Daten für Mauterhebung und Staugebühren | +1.5% | Nordamerika und EU, Pilotprojekte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Elektrifizierungsbedingte netzgestützte Verkehrssteuerung | +1.3% | Europa, China und fortgeschrittene Korridore mit hoher Elektrofahrzeugdurchdringung | Mittelfristig (2–4 Jahre) |

| Edge-KI-basierte energiesparende nicht-invasive Sensoren | +1.4% | Global, angeführt von Innovationszentren in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Standards zur multimodalen Mikromobilitätserkennung | +1.1% | Städtische Zentren in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Urbanisierung und Staudruck

Metropolitane Staus kosten New York jährlich 20 Milliarden USD, was groß angelegte Sensor-Rollouts veranlasst, die Reisezeiten um bis zu 25 % verkürzen und den CO₂-Ausstoß um bis zu 20 % reduzieren. Bundesgelder zur Verbesserung der Straßenverkehrssicherheit in Höhe von 3,4 Milliarden USD integrieren Erkennung in Straßenausbauprojekte zur Senkung der Unfallzahlen.[1]Bundesstraßenverwaltung, "Haushaltsschätzungen Haushaltsjahr 2025" FHWA, fhwa.dot.gov Chinas nahezu 800 Smart-City-Pilotprojekte beschleunigen zusätzlich Installationen, die Fahrzeuge, Fußgänger und Mikromobilitätsnutzer umfassen, und erweitern den Markt für Verkehrssensoren über reine Straßenfahrzeuge hinaus.[2].Zentralkomitee der Kommunistischen Partei Chinas, "Meinungen zur Förderung neuer städtischer Infrastruktur", Staatsrat der Volksrepublik China gov.cn

Anstieg der Finanzierung für Smart Cities und intelligente Verkehrssysteme

Das USD-SMART-Förderprogramm verteilte im Jahr 2024 50 Millionen USD auf 34 Projekte und schuf Präzedenzfälle für sensorgestützte Kreuzungen und Edge-Server.[3]US-Verkehrsministerium, "SMART-Förderprogramm", US-Verkehrsministerium, transportation.govHorizon Europe stellte 254 Millionen EUR (276 Millionen USD) für digitale Verkehrsinfrastruktur bereit, die interoperable Erkennung vorschreibt. Initiativen auf Stadtebene, wie Alexandrias 5-Millionen-USD-Plan für intelligente Mobilität, bestätigen, dass die Finanzierung rasch auf kommunale Beschaffung übergeht.

Vorgeschriebene Echtzeit-Daten für Mauterhebung und Staugebühren

New Yorks Staugebührenprogramm stützt sich auf automatisierte Kamera- und Wiegesysteme in Bewegung, um 15 Milliarden USD für die Modernisierung des öffentlichen Nahverkehrs zu generieren. Bundesweite Spektrumgenehmigungen beschleunigen Mobilfunk-V2X-Pilotprojekte in Utah und Virginia und stützen die Sensornachfrage für die Mauterhebung mit Latenzzeiten unter einer Sekunde. Fahrspurspezifische dynamische Preisgestaltung hat sich auf 41 US-Korridore ausgeweitet, von denen jeder robuste Sensoren für achsbasierte Abrechnungsgenauigkeit benötigt.

Edge-KI-basierte energiesparende nicht-invasive Sensoren

Tennessees KI-gestützte Fusionsmaschine verbesserte die Erkennungsgenauigkeit im Vergleich zu älteren Modellen um 5 %. FLIRs multispektraler TrafiBot integriert Wärme- und Sichtbildgebung mit eingebetteter KI, um Gefahren in Tunneln und auf Brücken zu begegnen. Edge-Verarbeitung senkt die Backhaul-Kosten und schützt sensible Daten – ein entscheidender Vorteil für europäische Betreiber, die strengen Datenschutzgesetzen unterliegen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifiziertem Fachpersonal | -2.2% | Global, insbesondere in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Sicherheits- und Compliance-Komplexitäten | -3.1% | Global, besonders ausgeprägt in regulierten Sektoren | Mittelfristig (2–4 Jahre) |

| Kostensteigerung der Steuerungsebene bei automatischer Skalierung | -1.5 % | Global | Mittelfristig (2–4 Jahre) |

| Dominanz der Hyperscaler begrenzt die OSS-Monetarisierung | -1.0 % | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionskosten für die Bereitstellung

ITS America schätzt, dass 6,5 Milliarden USD benötigt werden, um 250.000 US-Kreuzungen mit V2X-Technologie auszustatten – eine Belastung, die durch Pflasterungs-, Arbeits- und Wartungskosten verstärkt wird. Entwicklungsländer stehen vor Finanzierungslücken, die Rollouts verzögern, obwohl kostengünstige drahtlose Knoten wie Oklahomas 40-USD-Prototyp die Einstiegshürden senken. Verträge wie Rhode Islands 2,759-Millionen-USD-Brückenüberwachungsauftrag verdeutlichen den erheblichen Kapitaleinsatz selbst für einzelne Anlagen.

Kosten für Datenschutz- und Cybersicherheits-Compliance

Das EU-KI-Gesetz führt Rückverfolgbarkeitsregeln ein, die den Entwicklungsaufwand für intelligente Verkehrsplattformen erhöhen. Berichte des US-amerikanischen Rechnungshofs nennen den Datenschutz als größtes Hindernis und zwingen Behörden, in Verschlüsselung, Authentifizierung und kontinuierliche Überwachung zu investieren. Divergierende DSRC- und C-V2X-Standards erhöhen die Testkosten und verlängern die Beschaffungszyklen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortyp: LiDAR verdrängt die herkömmliche Erkennung

Induktionsschleifen behielten im Jahr 2025 einen Marktanteil von 37,35 % am Markt für Verkehrssensoren, doch LiDARs CAGR von 12,02 % signalisiert einen Wandel hin zu nicht-invasiver, hochauflösender Kartierung. Die Marktgröße für Verkehrssensoren im Bereich LiDAR-Lösungen wird voraussichtlich Schleifen übertreffen, da Betreiber Fahrzeugklassifizierung und Fußgängersicherheit in einem Paket suchen. Seyonds System erzielt 99 % Fahrzeuggenauigkeit und 92 % Fußgängererkennung und übertrifft damit schleifenbasierte Alternativen. Radar und Wärmebildgebung ergänzen LiDAR bei schlechten Wetterbedingungen, während piezoelektrische Arrays für das Wiegen in Bewegung unverzichtbar bleiben. Edge-fähige Sensoren, die Modalitäten kombinieren, erfassen reichhaltigere Daten bei geringeren Lebenszykluskosten – eine Priorität gemäß den bundesweiten SMART-Richtlinien.

LiDARs Aufwärtskurve wird durch sinkende Komponentenpreise, kleinere Formfaktoren und Zuverlässigkeit auf Automobilniveau gestärkt. Herkömmliche Schleifen kämpfen mit Fahrbahnverschleiß und Fahrspurerweiterungen, und ihre Unfähigkeit, Radfahrer zu erkennen, schränkt ihre Eignung für multimodale Netze ein. Infrarot- und Magnetometerlösungen behalten Nischenrollen, wo Kosten oder Standortbeschränkungen dies erfordern. Ein vielfältiges Lieferantenökosystem entsteht, doch Integrationskompetenz bleibt ein Differenzierungsmerkmal, da Behörden schlüsselfertige Analytik gegenüber der reinen Datenlieferung bevorzugen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installationsmethode: Portable Systeme gewinnen an Bedeutung

Invasive Installationen machten im Jahr 2025 53,40 % des Umsatzes aus, da herkömmliche Schleifen signalisierte Kreuzungen dominieren, doch portable Sensoren werden mit einer CAGR von 11,84 % prognostiziert. Der Markt für Verkehrssensoren belohnt zunehmend schnell einsetzbare, solarbetriebene Einheiten, die Fahrbahnschließungen und Asphaltschnitte vermeiden. Oklahomas 40-USD-Drahtlosknoten unterstreicht die Kosteneffizienz selbst für finanzschwache Bezirke. Portable LiDAR-Kits bilden nun die Grundlage für die Lageerfassung in Bauzonen und erleichtern die Einhaltung von Sicherheitsvorschriften durch Auftragnehmer.

Verkehrsmanager priorisieren Flexibilität, um Sensoren an Bauphasen, Veranstaltungen oder temporäre Busspuren anzupassen. Nicht-invasive Überfahrgeräte bieten mehrspurige Abdeckung und Diagnose, ohne die Fahrbahnintegrität zu beeinträchtigen. Langfristig verlagern sich Schleifen-Nachrüstungen hin zu Radar-Kamera-Kombinationen, die höhere Datentreue und geringere Lebenszykluskosten bieten.

Nach Anwendung: Vorfallserkennung gewinnt an Priorität

Die Verkehrsüberwachung erfasste im Jahr 2025 45,50 % des Umsatzes, doch die Vorfallserkennung liegt auf einer CAGR-Kurve von 11,62 %, da die Sicherheitsziele strenger werden. Die Marktgröße für Verkehrssensoren, die allein mit der Eindämmung von Falschfahrten verbunden ist, steigt schnell, nachdem Wärme-KI-Lösungen deutliche Reduzierungen von Fehlalarmen demonstriert haben. Ergänzungen zum Wiegen in Bewegung wie die Bereitstellung am Brooklyn-Queens Expressway reduzierten Verstöße durch überladene Lastkraftwagen innerhalb eines Monats um 50 %.

Echtzeit-Videoanalytik kombiniert mit Edge-Verarbeitung ermöglicht Warnmeldungen in unter einer Sekunde an Verkehrsleitzentralen. Fahrzeugklassifizierungsdaten unterstützen gestaffelte Mauterhebung, Staugebühren und die Durchsetzung von Güterverkehrsrichtlinien und festigen Sensoren als umsatzgenerierende Anlagen statt als Kostenstellen.

Nach Einsatzort: Brücken und Tunnel beschleunigen sich

Städtische Kreuzungen hielten 40,55 % der Ausgaben im Jahr 2025, doch Brücken- und Tunnelstandorte zeigen die stärkste CAGR von 12,32 %. Anforderungen an die Strukturgesundheitsüberwachung und die frühzeitige Branderkennung verbinden sich mit der Verkehrssensorik und fördern integrierte Angebote wie Rhode Islands 2,759-Millionen-USD-Vertrag für die Washington Bridge. Sensoren in engen Tunnelumgebungen müssen Feuchtigkeit, Staub und Vibrationen standhalten, was robuste, multispektrale Einheiten begünstigt. Autobahnspuren erfordern weiterhin achsklassifizierende Genauigkeit für die Mautumsatzsicherung, während Parkeinrichtungen Belegungssensoren einsetzen, die mobile Zahlungsplattformen speisen.

Nach Endnutzersektor: Smart-City-Integratoren führen das Wachstum an

Regierungsbehörden repräsentieren noch immer 48,30 % des Umsatzes, doch Smart-City-Integratoren genießen die schnellste CAGR von 12,39 %, da Kommunen Design-Build-Operate-Verträge auslagern. Der Markt für Verkehrssensoren belohnt Anbieter, die Hardware, Cloud-Analytik und Wartung in ergebnisbasierte Servicevereinbarungen bündeln. Öffentlich-private Partnerschaften, wie New Yorks Smart Cities Innovation Partnership, leiten Fördermittel in integrierte Sensor-Plattform-Pakete.

Mautstraßenkonzessionäre erhalten stabile Ersatzzyklen und betonen die metrologische Zertifizierung für umsatzgradgenaue Messungen. Logistikunternehmen fordern portable Zählkits, die mit der Fahrzeugtelematik zur Routenoptimierung abgestimmt sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Konnektivitätstechnologie: Mobilfunk-IoT übernimmt die Führung

Kabelgebundenes Ethernet und CAN-Busse sicherten sich im Jahr 2025 42,40 % des Umsatzes, doch Mobilfunk-IoT-Segmente wachsen mit einer CAGR von 13,16 %. Der Marktanteil für Verkehrssensoren bei Mobilfunkverbindungen steigt, da 5G-Rollouts und C-V2X-Chipsätze reifen. Das 60-Millionen-USD-Pilotprogramm des US-Verkehrsministeriums für landesweites V2X stützt sich auf Mobilfunk-Niedriglatenzkanäle, die für multimodale Daten geeignet sind. LoRa und Sigfox bedienen batteriebetriebene Fernstationen, während DSRC in ausgewählten Korridoren bis zur Spektrumneuverteilung eine Stellung behält.

Geografische Analyse

Asien-Pazifik generierte im Jahr 2025 34,70 % des Umsatzes und verzeichnet bis 2031 eine CAGR von 11,93 %. Chinas Smart-City-Pilotprojekte, verankert im Programm „Made in China 2025”, halten die städtischen Infrastrukturbudgets auf KI-gestützte Erkennung ausgerichtet. Japans fortschrittlicher Verkehrssystemsektor zielt bis 2033 auf 7,239 Milliarden USD ab, da vom Ministerium genehmigte Projekte Flussvorhersage und Visualisierung integrieren. Indiens nationale Infrastrukturpipeline im Wert von 1,4 Billionen USD unterstreicht die steigende Nachfrage nach multimodaler Logistiküberwachung.

Nordamerika verfügt über ausgereifte Installationsbasen und investiert weiterhin in Nachrüstungsmaßnahmen. Jährliche SMART-Mittelzuweisungen von 100 Millionen USD und Staugebühren in New York fördern Edge-fähige Ersatzlösungen. Nachrüstungsfreundliche, nicht-invasive Sensoren dominieren Beschaffungen, die Fahrbahnschließungen minimieren müssen. Kanada modernisiert das Korridormanagement durch Bund-Länder-Kostenteilung, während Mexiko sich auf Frachtkorridore konzentriert, die mit den Handelsströmen des USMCA verbunden sind.

Europa verknüpft Sensorprojekte mit Dekarbonisierungszielen. Horizon Europe und das 1-Milliarde-EUR-Programm für vernetzte, kooperative und automatisierte Mobilität finanzieren die Interoperabilität multimodaler Erkennung. Deutschland und das Vereinigte Königreich leiten Mittel in Schienen- und Hochgeschwindigkeitsstraßen, die Sensoren der nächsten Generation integrieren, die für künftige autonome Einsätze geeignet sind. Der Nahe Osten und Afrika zeigen selektive Einführung, die an Vorzeige-Smart-City-Projekte geknüpft ist, obwohl ölexportierende Staaten Maut- und Wiegenetze in Bewegung finanzieren, um Schwerlastkorridore zu schützen.

Wettbewerbslandschaft

Der Sektor weist eine moderate Konzentration auf: Die fünf größten Akteure halten zusammen nahezu 60 % des Umsatzes, gestützt durch mehrjährige Konzessionen. Siemens Mobility sicherte sich Verträge mit der Deutschen Bahn über 2,8 Milliarden EUR (3,0 Milliarden USD) für moderne Steuerungs- und Sicherheitstechnologie sowie einen MRT-Wartungsvertrag in Malaysia und HS2-Pakete in Großbritannien, wodurch Lebenszyklusumsätze und regionale Präsenz ausgebaut werden. Iteris' Übernahme durch Almaviva für 335 Millionen USD unterstreicht das Interesse von Private-Equity-Investoren an datenreichen Mobilitätsanlagen und signalisiert eine anhaltende Konsolidierung.

Die technologische Differenzierung dreht sich um KI, die am Edge eingebettet ist. FLIRs TrafiBot verbindet Wärme- und Sichtkanäle mit maschinellem Lernen, um Anwendungsfälle von der Vorfallserkennung bis zur frühen Brandwarnung zu erweitern. Kistlers kombiniertes Paket aus Wiegen in Bewegung und Strukturüberwachung für die Washington Bridge demonstriert disziplinübergreifende Wertschöpfung, die Wechselhürden erhöht. Normungsgremien wie ISWIM fördern offene Datenprotokolle, die das Feld für neue Marktteilnehmer ebnen könnten, doch Marktführer mit ausgereiften Integrationsstacks behalten Beschaffungsvorteile, insbesondere dort, wo öffentliche Behörden Einzelquellen-Langzeitserviceverträge bevorzugen.

Strategische Partnerschaften bilden sich rund um Plattform-Ökosysteme. Yunex, Swarco und Kapsch richten klimaorientierte Mobilitätsangebote aus und kombinieren Sensordaten mit adaptiver Signalsteuerung. Chipsatzlieferanten arbeiten mit Infrastrukturanbietern zusammen, um C-V2X-Rollouts zu beschleunigen und den Mobilfunk-IoT-Schwung zu festigen. Unternehmen mit internem Analytiktalent und sicheren Cloud-Plattformen erzielen höhere Bewertungen bei Ausschreibungen, die zunehmend Cyberresilienz und offene APIs gewichten.

Marktführer im Bereich Verkehrssensoren

Kapsch TrafficCom AG

Siemens AG (Mobility ITS)

Teledyne FLIR (Traffic)

Iteris Inc.

SWARCO AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Siemens Mobility sicherte sich Verträge mit der Deutschen Bahn über 2,8 Milliarden EUR für moderne Steuerungs- und Sicherheitstechnologie im Rahmen eines Rahmenvertrags über 6,3 Milliarden EUR.

- Februar 2025: Siemens Mobility gewann einen 40-monatigen Wartungsvertrag für die Klang Valley MRT-Linie in Kuala Lumpur von SMH Rail.

- Januar 2025: Siemens Mobility erhielt vier Verträge im Wert von 670 Millionen EUR mit HS2 Ltd für Großbritanniens Hochgeschwindigkeits-Schieneninfrastruktur und -wartung.

- Dezember 2024: Chinas Zentralkomitee erließ Leitlinien zur neuen städtischen Infrastruktur mit Schwerpunkt auf intelligenten kommunalen Netzen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Laut Mordor Intelligence umfasst der Markt für Verkehrssensoren Umsätze aus dedizierten In-Fahrbahn-, Über-Fahrbahn-, Straßenrand- und portablen Sensorgeräten, wie Induktionsschleifen, piezoelektrischen Streifen, Magnetometern, Radar-, Infrarot- und LiDAR-Einheiten, die Fahrzeuge erkennen, zählen, wiegen oder klassifizieren, um Verkehrssteuerungs- und Analysesysteme zu speisen.

Ausschlüsse aus dem Umfang: Kameras, die ausschließlich in automatische Kennzeichenerkennungs- oder Durchsetzungskiosks eingebettet sind, sowie breitere Smart-City-Softwareplattformen ohne einen eigenständigen Hardware-Sensor fallen nicht in diese Studie.

Segmentierungsübersicht

- Nach Sensortyp

- Induktionsschleife

- Piezoelektrisch

- Biegeplatte

- Magnetometer

- Bild / Video

- Radarbasiert

- Infrarot

- LiDAR

- Nach Installationsmethode

- Invasiv (In-Fahrbahn)

- Nicht-invasiv (Über-Fahrbahn / Straßenrand)

- Portabel / Temporär

- Nach Anwendung

- Verkehrsüberwachung und Flussoptimierung

- Wiegen in Bewegung

- Fahrzeugklassifizierung und -profilierung

- Automatisierte und dynamische Mauterhebung

- Vorfallserkennung und Sicherheitsanalytik

- Nach Einsatzort

- Städtische Kreuzungen

- Autobahnen und Schnellstraßen

- Brücken und Tunnel

- Parkeinrichtungen

- Nach Endnutzersektor

- Behörden und Straßenverwaltungen

- Mautbetreiber / PPP-Konzessionen

- Smart-City-Lösungsintegratoren

- Logistik- und Flottenoperatoren

- Nach Konnektivitätstechnologie

- Kabelgebunden (CAN, Ethernet)

- Drahtlos (DSRC / C-V2X)

- Mobilfunk-IoT (NB-IoT / LTE-M / 5G)

- LPWAN (LoRa / Sigfox)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Rest von Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Anschließend befragten wir Verkehrsingenieure bei Straßenbehörden, Mautstraßenkonzessionären und Systemintegratoren in Nordamerika, Europa, Indien und dem Golfkooperationsrat. Nachfolgebefragungen mit Produktmanagern von Sensor-OEMs halfen dabei, die Durchschnittspreisdifferenziale für invasive gegenüber nicht-invasiven Installationen zu verfeinern und regionale Installationsraten zu bestätigen, wodurch Lücken aus der Schreibtischrecherche geschlossen wurden.

Schreibtischrecherche

Unsere Analysten stellten zunächst eine Faktenbasis aus öffentlich zugänglichen Tier-1-Quellen zusammen, wie der US-Bundesstraßenverwaltung, Eurostat-Straßengüterverkehrsstatistiken, Japans MLIT-Verkehrszählung und UN-Comtrade-Versandcodes für HS-Klassen-Sensoren. Branchenverbände, darunter ITS America und ERTICO, sowie begutachtete Fachzeitschriften zur Genauigkeit des Wiegens in Bewegung lieferten Einführungsquoten nach Sensortyp. Unternehmens-10-Ks, Investorenpräsentationen und seriöse Pressemitteilungen ergänzten Trends bei Durchschnittsverkaufspreisen, während Fahrzeugkilometerdaten nationaler Verkehrsministerien das Nachfragewachstum verankerten. Zur Validierung von Unternehmenserlösen und Angaben zur installierten Basis griffen wir auf D&B Hoovers zu, eine kostenpflichtige Datenbank im Toolkit von Mordor. Diese Liste ist illustrativ; viele weitere Referenzen flossen in die Datenerhebung, Querprüfungen und Klärungen ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz beginnt mit dem Fahrspurkilometerbestand und neuen Straßenzugängen, multipliziert mit Sensorpenetrationsquoten nach Straßenklasse. Die Ergebnisse werden durch selektive Bottom-up-Zusammenfassungen von Stichprobenlieferantenlieferungen und Kanalprüfungen bestätigt. Schlüsselvariablen wie durchschnittliche Sensoren pro signalisierter Kreuzung, Rollout-Mandate für das Wiegen in Bewegung, Durchdringung vernetzter Fahrzeuge und Verschiebungen des städtischen Stauindex treiben das Modell an. Prognosen bis 2030 stützen sich auf multivariate Regression, die diese Treiber mit dem BIP pro Kopf und öffentlichen Infrastrukturausgaben verknüpft, mit Szenarioanalysen, die die Volatilität der Smart-City-Finanzierung berücksichtigen. Wenn Bottom-up-Eingaben lückenhaft sind, werden Volumenlücken mit gleitenden Drei-Jahres-Durchschnittspreismedianwerten und regionalen Projektpipelines aufgefüllt.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen Anomaliescreens gegen Importdaten, OEM-Ergebnisse und Installationsausschreibungen vor der Freigabe durch leitende Analysten. Berichte werden jährlich aktualisiert; Zwischenaktualisierungen erfolgen, wenn wesentliche politische, Preis- oder Kapazitätsschocks auftreten, um sicherzustellen, dass Kunden die neueste geprüfte Sichtweise erhalten.

Warum Mordors Basislinie für Verkehrssensoren Verlässlichkeit gebietet

Veröffentlichte Schätzungen weichen voneinander ab, da Unternehmen die Sensoreinbeziehung, den Währungszeitpunkt und den Aktualisierungsrhythmus variieren.

Wesentliche Ursachen für Abweichungen sind: Einige Studien fusionieren Kameras und Cloud-Plattformen mit Sensoren, andere frieren Wechselkurse ein, und mehrere extrapolieren historische Zählungen ohne Feldvalidierung, während Mordor Annahmen kontinuierlich durch Live-Interviews und jährliche Modellneuläufe überprüft.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wesentliche Ursache für Abweichung |

|---|---|---|

| 0,72 Mrd. USD (2025) | ||

| 24,30 Mrd. USD (2024) | Regionale Unternehmensberatung A | Bündelt vernetzte Verkehrsmanagementplattformen und -dienste; nur Umsatz-Rollup; keine nachfrageseitigen Prüfungen |

| 0,566 Mrd. USD (2021) | Globale Unternehmensberatung B | Lässt LiDAR- und Mobilfunk-IoT-Sensoren aus; verwendet veraltetes Basisjahr, feste Wechselkurse von 2020, begrenzte Geografie |

Kurz gesagt geben unser disziplinierter Umfang, das kombinierte Top-down-Bottom-up-Modell und die kontinuierliche Primärvalidierung Entscheidungsträgern eine ausgewogene Basislinie, die sie auf transparente Variablen zurückführen und mit Zuversicht wiederholen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Verkehrssensoren derzeit?

Der Markt hat im Jahr 2026 einen Wert von 0,78 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 8,38 % auf 1,17 Milliarden USD ansteigen.

Welches Segment wächst innerhalb des Marktes für Verkehrssensoren am schnellsten?

LiDAR-basierte Sensoren verzeichnen die höchste CAGR von 12,02 %, da Betreiber auf nicht-invasive, hochauflösende Erkennung umsteigen.

Warum gewinnen Mobilfunk-IoT-Verbindungen an Bedeutung?

Nationale V2X-Pläne und 5G-Rollouts begünstigen das Niedriglatenz- und Hochbandbreitenprofil des Mobilfunks und treiben das Konnektivitätssegment auf eine CAGR von 13,16 %.

Welche Region führt bei der Einführung?

Asien-Pazifik hält 34,70 % des Umsatzes und liefert die schnellste CAGR von 11,93 %, gestützt durch die Smart-City-Programme Chinas und Japans.

Wie hemmen hohe Investitionsausgaben das Wachstum?

Vollständige V2X-Aufrüstungen von Kreuzungen können Milliarden kosten, und Fahrbahnunterbrechungen bei invasiven Installationen veranlassen Behörden, portable, drahtlose Alternativen zu bevorzugen.

Seite zuletzt aktualisiert am: