Sensorenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

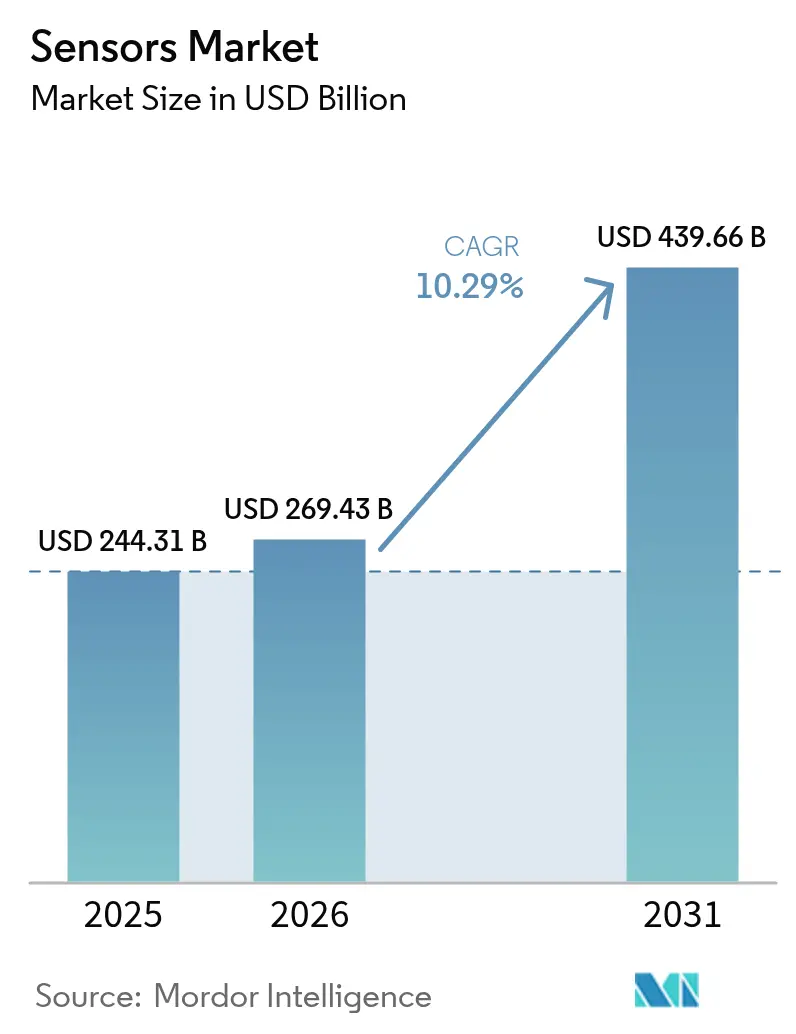

| Marktgröße (2026) | 269.43 Milliarden US-Dollar |

| Marktgröße (2031) | 439.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.29% CAGR |

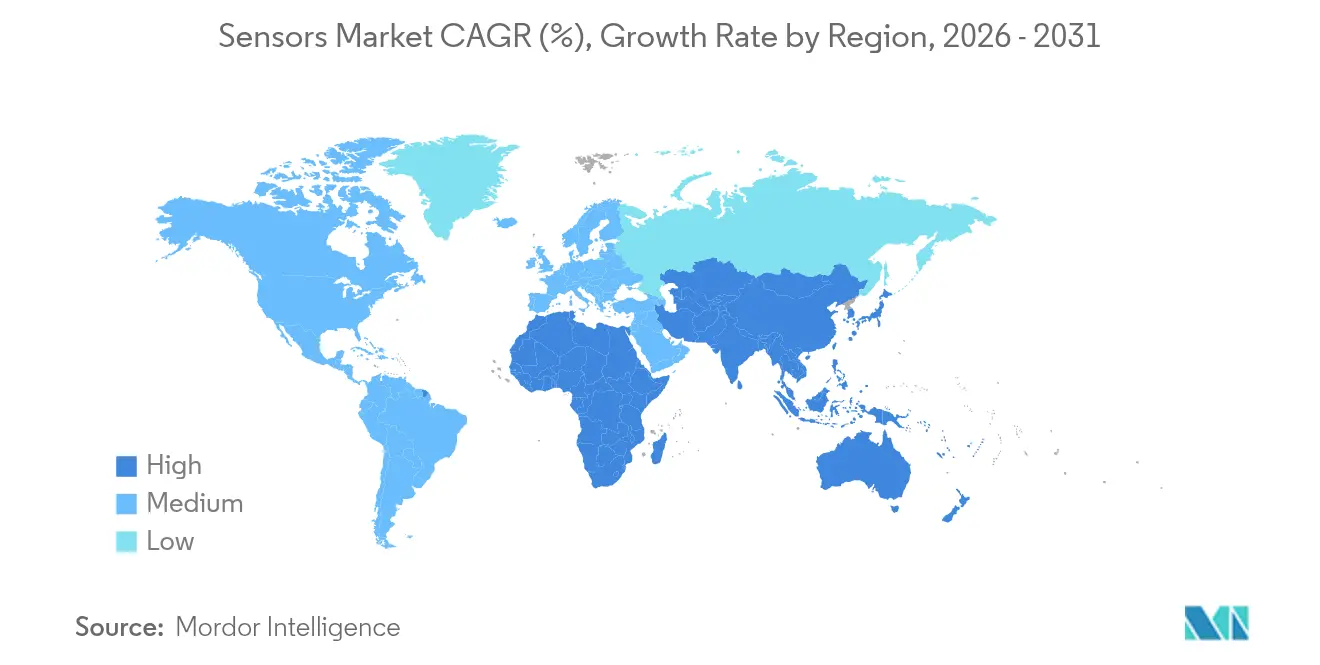

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

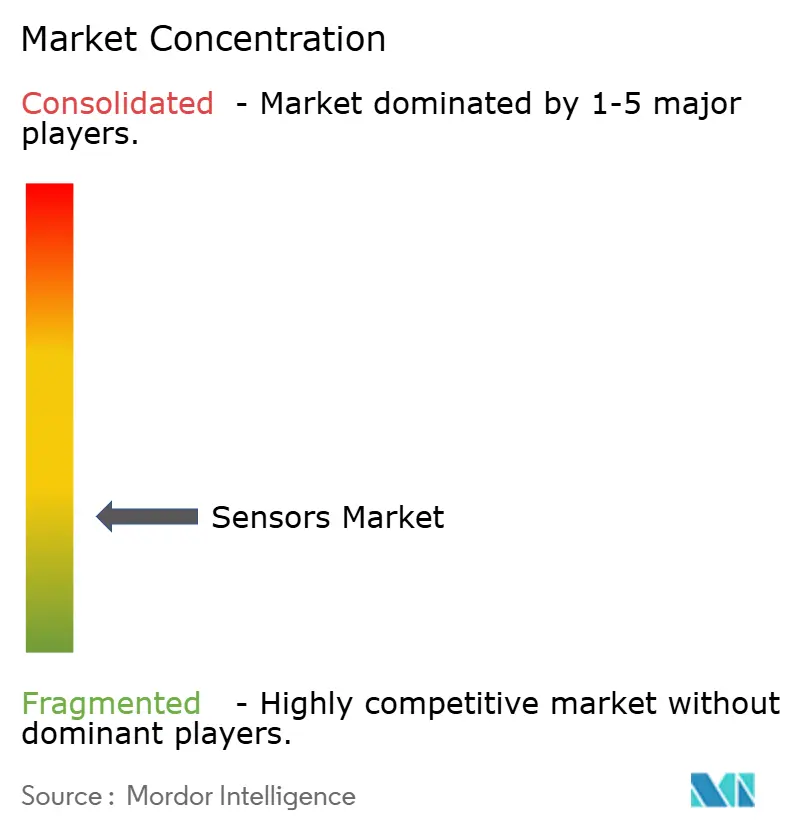

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Sensorenmarkt Analyse von Mordor Intelligence

Es wird erwartet, dass der Sensorenmarkt von 244,31 Milliarden USD im Jahr 2025 auf 269,43 Milliarden USD im Jahr 2026 wächst und bis 2031 bei einer CAGR von 10,29 % über 2026–2031 einen Wert von 439,66 Milliarden USD erreichen wird. Das Wachstum wird durch die breitere Einführung autonomer Mobilitätsplattformen, eine rasche industrielle Automatisierung und den sich ausdehnenden Anwendungsbereich im vernetzten Gesundheitswesen vorangetrieben. Die Konvergenz von künstlicher Intelligenz und Sensorhardware ermöglicht Predictive-Maintenance-Systeme, die ungeplante Fabrikausfallzeiten um bis zu 50 % reduzieren. Temperaturgeräte dominieren derzeit den Sensorenmarkt mit einem Anteil von 23 %, während chemische Varianten mit einer CAGR von 14,8 % die schnellste Expansion verzeichnen. Asien-Pazifik führt die Nachfrage an, gestützt auf chinesische Smart-Manufacturing-Programme, starke automotive Innovation in Japan und langjährige Halbleiter-Lieferketten. Gleichzeitig entwickelt sich der Nahe Osten & Afrika zur am schnellsten wachsenden Region, unterstützt durch umfangreiche Digitalisierung der Infrastruktur und den Ausbau sauberer Energie. Die Wettbewerbsintensität bleibt hoch und fragmentiert, jedoch beschleunigen jüngste Joint Ventures und gezielte Akquisitionen die Konsolidierung rund um multimodale und KI-gestützte Produktportfolios.[1]Bosch Press, „KI-gestützte Sensoren liefern lebensverändernde Anwendungsfälle,” us.bosch-press.com

Wichtigste Erkenntnisse des Berichts

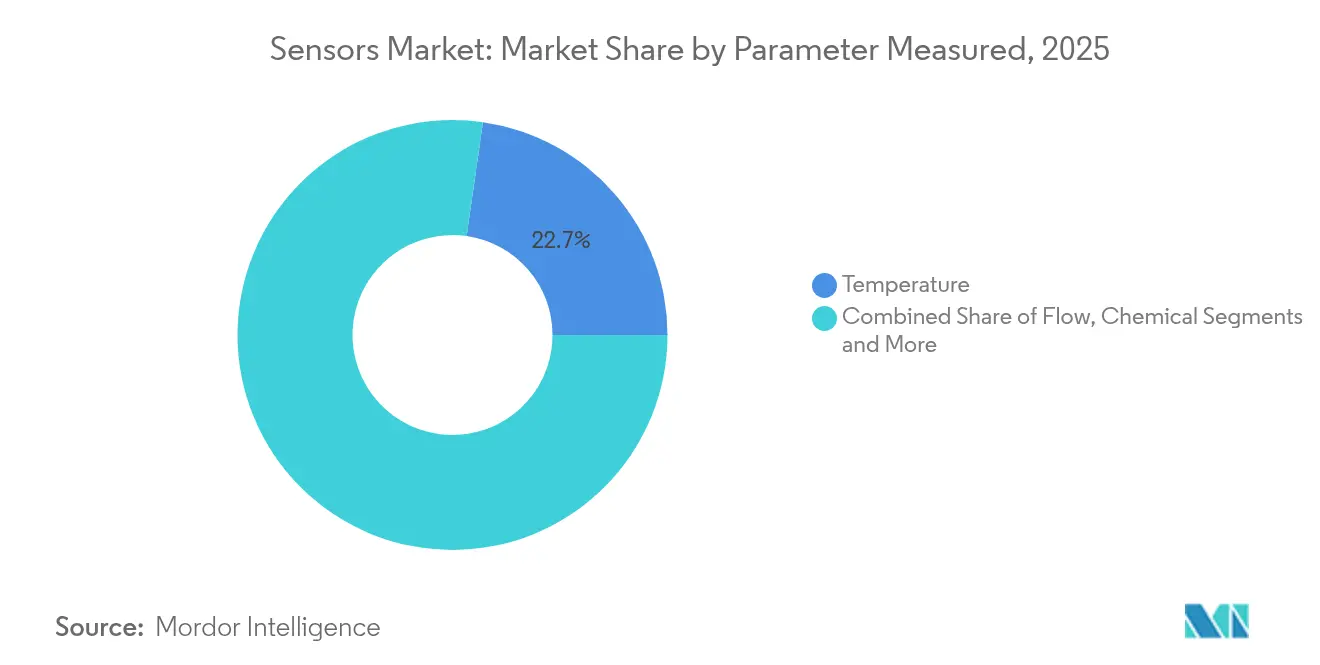

- Nach gemessenem Parameter führten Temperaturgeräte mit einem Sensorenmarktanteil von 22,74 % im Jahr 2025; chemische Sensoren sollen bis 2031 mit einer CAGR von 14,12 % wachsen.

- Nach Technologie entfielen 40,22 % der Sensorenmarktgröße im Jahr 2025 auf MEMS, während Quantentunnel-Komposit-Geräte im gleichen Zeitraum voraussichtlich mit einer CAGR von 16,92 % stark zulegen werden.

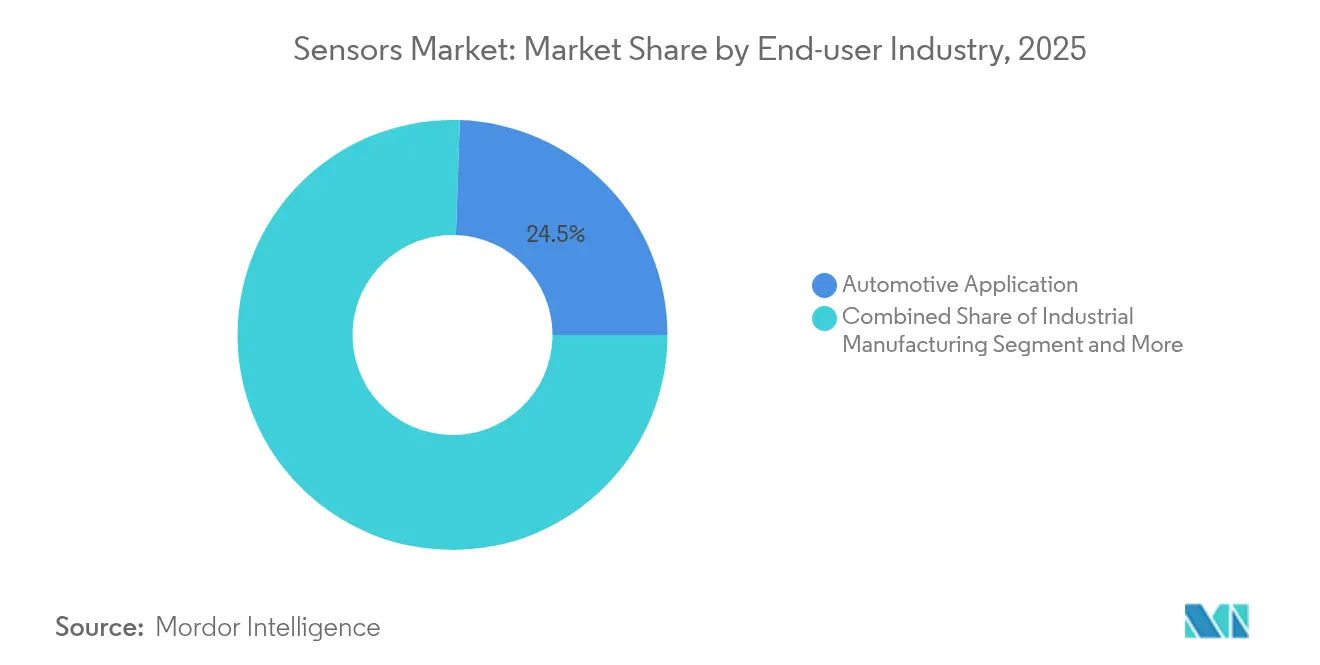

- Nach Endnutzerbranche behielt die Automobilbranche im Jahr 2025 einen Sensorenmarktanteil von 24,46 %; Medizin- und Wellness-Anwendungen verzeichnen bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 11,98 %.

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 36,21 %; der Nahe Osten & Afrika wird bis 2031 voraussichtlich eine CAGR von 14,58 % verzeichnen.

- Bosch, STMicroelectronics und Texas Instruments lieferten zusammen im Jahr 2025 rund 29,3 % der weltweiten Stücklieferungen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Sensorenmarkt-Trends und Erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung der Multi-Sensor-Fusion in der autonomen Mobilität | 2.80% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Proliferation von Smart-Factory-Nachrüstungen in Brownfield-Anlagen in Asien | 2.10% | Asien-Pazifik, Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zur zustandsbasierten Anlagenüberwachung im Offshore-Energiebereich | 1.40% | Globale Offshore-Becken | Langfristig (≥ 4 Jahre) |

| Verbindliche Einbeziehung von ADAS-Sensorpaketen in Fahrzeuge der nächsten Generation gemäß EU-Vorschriften | 1.90% | Europa, globale OEM-Lieferketten | Mittelfristig (2–4 Jahre) |

| Ultraniedrigleistungs-Umgebungssensorik für batterielose IoT-Tags | 1.20% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Ausweitung der Anforderungen an die Überwachung erneuerbarer Energien (Solar & Wind) | 1.50% | Naher Osten & Afrika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung der Multi-Sensor-Fusion in der autonomen Mobilität

LiDAR-, Radar- und Kameraströme werden nun in einheitliche Wahrnehmungsstacks integriert und schaffen Redundanz, die der EU-Allgemeinen Sicherheitsverordnung 2019/2144 für fortschrittliche Fahrerassistenz in allen neuen Fahrzeugen entspricht. Teslas Vollautopilot-Computer verarbeitet bereits Eingaben von 8 Kameras, 12 Ultraschalleinheiten und einem Radar bei 144 TOPS und setzt damit einen Leistungsmaßstab. Tier-1-Zulieferer reagieren mit vorkalibrierten Wahrnehmungspaketen, die die Integrationskosten senken, die Stückliste komprimieren und die Markteinführungszeit verkürzen. [2]Tesla, „Fahrzeug-Autopilot-Hardware,” tesla.com

Proliferation von Smart-Factory-Nachrüstungen in Brownfield-Anlagen in Asien

Chinas 14. Fünfjahresplan stellte 1,4 Billionen USD für digitale Infrastruktur bereit, von denen ein Großteil auf sensorenreiche Upgrades älterer Maschinen abzielt, um Predictive Maintenance und 20–30 % längere Lebenszyklen zu ermöglichen. Vibrations-, Temperatur- und Durchflussgeräte, die an bestehenden Linien angebracht werden, speisen Cloud-Analysen, die Ausfallzeiten reduzieren und die Gesamtanlageneffektivität verbessern, ohne eine vollständige Werksrekonstruktion zu erfordern.

Verlagerung hin zur zustandsbasierten Anlagenüberwachung im Offshore-Energiebereich

Betreiber in der Nordsee berichten, dass ungeplante Produktionsstopps bis zu 1–5 Millionen USD pro Tag kosten können, was robuste Vibrations- und Drucksensorarrays, die Lagerverschleiß bis zu einem Jahr vor dem Ausfall erkennen können, besonders rentabel macht. Satellitenrückkanäle übertragen nun Daten von entfernten Plattformen in Echtzeit an Onshore-Zentren und unterstützen modellbasierte Predictive Maintenance, die die Sicherheit erhöht und die Interventionskosten senkt.

Verbindliche Einbeziehung von ADAS-Sensorpaketen in Fahrzeuge der nächsten Generation gemäß EU-Vorschriften

EU-Vorschriften verlangen automatische Notbremsung, Spurhaltewarnung und Fahrerüberwachung bei jedem neuen Modell bis 2026. Diese Regelung legt eine Untergrenze für Bildverarbeitungs-, Radar- und Ultraschallhardware pro Fahrzeug fest und skaliert den Sensorenmarkt weit über Premiumsegmente hinaus. Bosch integriert KI-Koprozessoren in seine neuesten MEMS-Geräte, um den Systemfußabdruck zu verringern und gleichzeitig den Normen für funktionale Sicherheit zu entsprechen.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei der MEMS-Fertigungskapazität für Automobilqualität | -1.80% | Asien-Pazifik, Europa | Kurzfristig (≤ 2 Jahre) |

| Kalibrierungsdrift-Herausforderungen bei langlebigen Vibrationssensoren | -0.90% | Industrie, Luft- und Raumfahrt | Mittelfristig (2–4 Jahre) |

| Fragmentierte drahtlose Protokollstandards behindern die Interoperabilität von Smart-Sensoren | -1.10% | IoT, Industrielle Automatisierung | Langfristig (≥ 4 Jahre) |

| Zunehmende Cybersicherheitsbedenken in vernetzten Sensornetzwerken | -1.00% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der MEMS-Fertigungskapazität für Automobilqualität

AEC-Q100-Qualifizierungszyklen dauern bis zu zwei Jahre, und nur wenige Fabs in Asien-Pazifik erfüllen die strengen Kriterien. STMicroelectronics erweitert seine Reinraumflächen, doch die Verbreitung von Elektrofahrzeugen erhöht den Druck durch neue Batteriemanagemant- und Thermomanagement-Lasten.

Kalibrierungsdrift-Herausforderungen bei langlebigen Vibrationssensoren

Einheiten, die an Offshore-Windturbinen und Ölplattformen eingesetzt werden, müssen 10–20 Jahre lang ohne menschlichen Zugriff präzise bleiben. Drift durch thermische Zyklen und mechanischen Stress löst Fehlalarme oder übersehene Ausfälle aus. Quantentunnel-Komposit-Designs versprechen höhere Stabilität, befinden sich jedoch noch in frühen Kommerzialisierungsphasen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach gemessenem Parameter: Temperaturdominanz treibt thermische Innovation an

Temperaturgeräte hielten im Jahr 2025 einen Sensorenmarktanteil von 22,74 % und bleiben unverzichtbar für thermische Kreisläufe in der Automobilindustrie und die industrielle Prozesssteuerung. Chemische Varianten skalieren am schnellsten und sind auf dem Weg zu einer CAGR von 14,12 % bis 2031, bedingt durch steigende Emissionsüberwachung und Mandate zur Arbeitssicherheit. Durchfluss-, Vibrations- und Druckkategorien zusammen vertiefen den Sensorenmarkt durch Predictive-Maintenance-Reichweite, während Näherungseinheiten die Einhaltung der Maschinenschutzvorschriften gewährleisten.

Weitere Miniaturisierung ermöglicht es nun, integrierte KI-Engines in Temperaturelemente einzubauen, die eine lokale Anomalieerkennung ohne Cloud-Latenz ermöglichen. Trägheits-, Magnet-, Optik- und Feuchtigkeitsgeräte runden das Portfolio ab und dienen allem, von der Smartphone-Orientierung bis hin zu Smart-City-Luftqualitätsgittern.

Nach Betriebsart: Elektrischer-Widerstand-Führerschaft, während LiDAR beschleunigt

Elektrische-Widerstand-Designs entfielen im Jahr 2025 auf 19,18 % des Sensorenmarktes, dank niedriger Kosten und breiter Design-in-Implementierung in industriellen und fahrzeugseitigen Armaturenbrettern. LiDAR-Systeme, die für die autonome Navigation entscheidend sind, werden bis 2031 voraussichtlich mit einer CAGR von 16,74 % wachsen, was Preissenkungen und den Übergang zu Festkörper-Arrays widerspiegelt, die mechanische Teile ausschließen. Optische, piezoresistive, piezoelektrische, kapazitive, magnetische und akustische Betriebsarten vervollständigen ein vielfältiges Feld, das Anforderungen an Vision, Druck, Vibration, Berührung und Klang erfüllt.

Fortschritte wie Velodynes 4D-LiDAR integrieren Geschwindigkeitsvektoren mit Entfernung und Winkel und schärfen die Objektklassifizierung für Fahrerassistenzfunktionen. Gleichzeitig liefern piezoelektrische Harvester Mikrojoule-Leistungsbudgets für batterielose Sensorknoten in entfernten Pipelines.

Nach Technologie: MEMS-Führerschaft steht vor Quantentunnel-Disruptionen

MEMS-Geräte kontrollierten im Jahr 2025 40,22 % der Sensorenmarktgröße, profitierend von drei Jahrzehnten Ausbeute-Verbesserung und automobiler Qualifizierung. Quantentunnel-Komposit-Alternativen werden voraussichtlich jährlich um 16,92 % wachsen und bieten erhöhte Empfindlichkeit und driftfreie Stabilität. Photonische, CMOS- und aufkommende NEMS-Formate ergänzen Bandbreite und Integrationsoptionen für maschinelles Sehen, optische Kommunikation und biochemische Erkennung.

Quantentunnel-Druckzellen, die den Elektronentunnel durch Polymermatrizen nutzen, übertreffen MEMS bei großen Temperaturschwankungen – eine wichtige Anforderung in Luftfahrtkabinen und in der Downhole-Energietechnik. CMOS-Bildfelder integrieren digitale On-Die-Verarbeitung für KI-Visionaufgaben am Edge.

Nach Endnutzerbranche: Automotive-Dominanz trifft auf medizinische Innovation

Automotive-Anwendungen trugen im Jahr 2025 24,46 % des Umsatzes bei, gestützt durch ADAS, Elektrofahrzeug-Batteriemanagement und strengere Emissionsvorschriften. Das Gesundheitswesen wächst mit einer CAGR von 11,98 % am schnellsten, angetrieben durch kontinuierliche Glukosemonitore, Wearables und Krankenhaus-Telemonitoring. Die industrielle Fertigung hält eine starke Nachfrage nach Vibrations-, Temperatur- und Durchflusssensoren aufrecht, die Predictive Maintenance ermöglichen, während Luft- und Raumfahrt, Unterhaltungselektronik, Energie, Bauwesen und Verteidigung jeweils unterschiedliche Wachstumsnischen bieten.

Klinische Studien validieren nadelfreie kontinuierliche Glukosesysteme mit Genauigkeitsniveaus, die den Fingerstich-Kontrollen entsprechen, und verdeutlichen, wie biokompatible Geräte den Sensorenmarkt in langfristige Patientenversorgungsumgebungen ausweiten.

Nach Ausgang: Digitale Transformation ermöglicht intelligente Konnektivität

Analoge Ausgänge bleiben nützlich für Echtzeit-Steuerkreise, die Mikrosekundenreaktionen und deterministisches Verhalten erfordern. Digitale Varianten genießen jedoch eine steigende Verbreitung, da sie die Kalibrierung vereinfachen, Rauschen reduzieren und direkt an MCU-Busse wie I²C, SPI oder CAN angeschlossen werden können. Eingebettete Edge-Intelligenz fügt Verschlüsselungs- und Secure-Boot-Funktionen hinzu, die für authentifizierte Industrienetzwerke unerlässlich sind.

Dual-Mode-Geräte, die gleichzeitig analoge und digitale Streams bereitstellen, bedienen gemischte Legacy-plus-Cloud-Umgebungen. Das Wachstum bei digitalen Ausgängen entspricht dem breiteren Industrie-4.0-Wandel und erweitert den Sensorenmarkt weiter.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 36,21 % des globalen Umsatzes, gestützt durch Chinas 1,4-Billionen-USD-Initiative für digitale Infrastruktur, Japans fortschrittliche Automotive-Lieferketten und Südkoreas Lithografieführerschaft. Staatliche Anreize senken die Kapitalhürden für Fabs und Embedded-Sensor-Startups gleichermaßen und schaffen einen dichten regionalen Cluster an Design- und Produktions-Know-how. Lieferanten profitieren von der Nähe zur Mehrheit der Verbraucherelektronik-Montagelinien, was Vorlaufzeiten und Logistikkosten reduziert.

Europa liefert eine stetige Hochwertnachfrage rund um strenge Sicherheits- und Umweltvorschriften. Die obligatorische ADAS-Ausstattung und industrielle Dekarbonisierungsziele lenken den Einkauf hin zu leistungsfähigeren, funktional sicheren Produkten. Die Zuschüsse des EU-Chips-Gesetzes und Darlehen der Europäischen Investitionsbank, wie NXP's 1-Milliarden-Euro-Fazilität, leiten frische Kapazitäten in die inländische Automotive-Produktion.

Der Nahe Osten & Afrika wird voraussichtlich mit einer CAGR von 14,58 % wachsen, da Golfkooperationsrat-Staaten intelligente Stromnetze, Entsalzungsüberwachung und großangelegte erneuerbare Energien einbetten. Afrikanische Bergbau- und Transportkorridore setzen zunehmend robuste Sensoren ein, die Staub, Vibration und Strominstabilität standhalten. Lateinamerika, obwohl kleiner, verzeichnet Smart-Agriculture-Pilotprojekte in Brasilien und Mexiko, die inkrementelles Volumen hinzufügen.

Wettbewerbslandschaft

Der Markt beherbergt eine Mischung aus diversifizierten Halbleitermajors und agilen Spezialisten. Bosch Sensortec, STMicroelectronics, Texas Instruments und NXP haben Skalenvorteile bei Waferversorgung, F&E-Budgets und automobiler Qualifizierung. Spezialisten wie SICK, Endress+Hauser und Velodyne konzentrieren sich auf führende Nischen in industriellem Durchfluss, Gasanalyse und LiDAR.

Strategische Zusammenarbeit nimmt zu. Im März 2025 gliederte SICK seine Gasanalyseeinheit in ein 50-50-Joint-Venture mit Endress+Hauser aus und bündelte 800 Mitarbeiter in 42 Ländern, um die Dekarbonisierungsinstrumentierung zu beschleunigen. Die Akquisitionstätigkeit intensiviert sich ebenfalls: Syntiant erwarb die Consumer-MEMS-Mikrofonlinie von Knowles für 150 Millionen USD, um Always-on-Audio-Frontends mit lokaler KI-Inferenz zu bündeln. Kapazitätsgetriebene Deals, wie Viavis Akquisition von Inertial Labs für 150 Millionen USD, erweitern die Domänenexposition in Luft- und Raumfahrt sowie Verteidigung.

Quantentunnel-Komposit-Innovatoren suchen Design-ins bei OEMs, die von MEMS-Drift frustriert sind. Ebenso umwerben Ultraniedrigleistungs-Drahtlos-SOC-Anbieter batterielose IoT-Einsätze, die Mainstream-Chip-Häuser noch nicht priorisiert haben. Die Preissetzungsmacht variiert: Rohstoff-Temperaturteile stehen unter extremem Margendruck, während integrierte KI-Sensorknoten dank systemweiter Einsparungen bei Rechenplatinen und Verkabelung Premium-ASPs erzielen. [4]Endress+Hauser, „Strategische Partnerschaft gestartet,” endress.com

Führende Unternehmen der Sensorenbranche

Honeywell International Inc.

Texas Instruments Inc.

Rockwell Automation Inc.

TE Connectivity Ltd

OMEGA Engineering inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: SICK und Endress+Hauser schlossen die Gründung von Endress+Hauser SICK GmbH+Co. KG ab, um Gas-Analyse- und Durchflusstechnologie voranzutreiben.

- Januar 2025: NXP Semiconductors sicherte sich ein 1-Milliarden-Euro-Darlehen der Europäischen Investitionsbank für Automotive-Sensorinnovation.

- Januar 2025: Bosch setzte sich das Ziel, bis 2030 10 Milliarden tief integrierte MEMS-Einheiten zu liefern, nachdem 2024 die 1-Milliarden-Marke überschritten wurde.

- Dezember 2024: Viavi Solutions kündigte Pläne an, Inertial Labs für 150 Millionen USD zuzüglich Earn-outs über vier Jahre zu erwerben.

Umfang des globalen Sensorenmarktberichts

Ein Sensor erkennt physikalische Umgebungseinflüsse und reagiert darauf. Ein typischer Eingangsparameter kann Druck, Licht, Wärme, Bewegung oder Feuchtigkeit sein, unter vielen anderen. Es gibt einen deutlichen Anstieg des Trends zur Automatisierung. Da Sensoren in jedem Aspekt der Automatisierung die wichtigste Rolle spielen, wird erwartet, dass der globale Sensorenmarkt während des Prognosezeitraums ein hohes Wachstum verzeichnen wird.

Der globale Sensorenmarktbericht ist segmentiert nach gemessenen Parametern (Temperatur, Druck, Füllstand, Durchfluss, Näherung, Umwelt, Chemie, Trägheit, Magnetik, Vibration und andere gemessene Parameter), nach Betriebsart (Optisch, Elektrischer Widerstand, Biosensor, Piezoresistiv, Bild, Kapazitiv, Piezoelektrisch, LiDAR, Radar und andere Betriebsarten), nach Endnutzerbranche (Automotive, Unterhaltungselektronik (Smartphones, Tablets, Laptops und Computer, Wearable-Geräte, Smart Appliances oder Geräte und sonstige Unterhaltungselektronik)), nach Energie, industrieller Fertigung, Medizin und Wellness, Bauwesen, Landwirtschaft und Bergbau, Luft- und Raumfahrt sowie Verteidigung) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und -prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Temperatur |

| Durchfluss |

| Chemie |

| Vibration |

| Druck |

| Näherung |

| Trägheit |

| Sonstige Parameter |

| Optisch |

| Piezoresistiv |

| Piezoelektrisch |

| Elektrischer Widerstand |

| Bild |

| LiDAR |

| Sonstige Betriebsarten |

| MEMS |

| Photonik |

| CMOS |

| Nano-elektromechanisch (NEMS) |

| Diskrete Sensoren |

| Integrierte / Eingebettete Sensoren |

| Analog |

| Digital |

| Automotive |

| Industrielle Fertigung |

| Medizin und Wellness |

| Luft- und Raumfahrt |

| Unterhaltungselektronik |

| Öl und Gas |

| Bauwesen |

| Verteidigung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Ägypten | |

| Rest von Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika |

| Nach gemessenem Parameter | Temperatur | |

| Durchfluss | ||

| Chemie | ||

| Vibration | ||

| Druck | ||

| Näherung | ||

| Trägheit | ||

| Sonstige Parameter | ||

| Nach Betriebsart | Optisch | |

| Piezoresistiv | ||

| Piezoelektrisch | ||

| Elektrischer Widerstand | ||

| Bild | ||

| LiDAR | ||

| Sonstige Betriebsarten | ||

| Nach Technologie | MEMS | |

| Photonik | ||

| CMOS | ||

| Nano-elektromechanisch (NEMS) | ||

| Nach Integrationsgrad | Diskrete Sensoren | |

| Integrierte / Eingebettete Sensoren | ||

| Nach Ausgang | Analog | |

| Digital | ||

| Nach Endnutzerbranche | Automotive | |

| Industrielle Fertigung | ||

| Medizin und Wellness | ||

| Luft- und Raumfahrt | ||

| Unterhaltungselektronik | ||

| Öl und Gas | ||

| Bauwesen | ||

| Verteidigung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Rest von Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Sensorenmarkt derzeit?

Die Sensorenmarktgröße beträgt 269,43 Milliarden USD im Jahr 2026 und wird bis 2031 voraussichtlich 439,66 Milliarden USD erreichen.

Welcher Sensortyp erzielt den größten Umsatzanteil?

Temperaturgeräte führen mit einem Sensorenmarktanteil von 22,74 % dank ihrer zentralen Rolle im Automotive-Wärmemanagement und der industriellen Prozesssteuerung.

Welche Region wächst beim Thema Sensoren am schnellsten?

Naher Osten & Afrika wird bis 2031 voraussichtlich mit einer CAGR von 14,58 % wachsen, bedingt durch hohe Investitionen in intelligente Infrastruktur und Projekte für saubere Energie.

Wie wirkt sich die Multi-Sensor-Fusion auf das Marktwachstum aus?

Die Kombination von LiDAR-, Radar- und Kameradaten für autonome Systeme fügt der Gesamt-CAGR durch die Förderung höherer Sensorzahlen pro Fahrzeug etwa +2,8 % hinzu.

Welche Kapazitätsherausforderungen bedrohen die Versorgung?

MEMS-Gießereien für Automobilqualität stehen vor engen Kapazitäten und reduzieren die potenzielle CAGR schätzungsweise um 1,8 %, bis neue qualifizierte Linien in Betrieb genommen werden.

Welche Unternehmen treiben die Konsolidierung voran?

Beispiele sind das Joint Venture von SICK und Endress+Hauser in der Gasanalyse sowie die Übernahme der MEMS-Mikrofon-Sparte von Knowles durch Syntiant, was den Drang nach integrierten multimodalen Sensorportfolios widerspiegelt.

Seite zuletzt aktualisiert am: