Marktgröße und Marktanteil für drahtlose Sensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

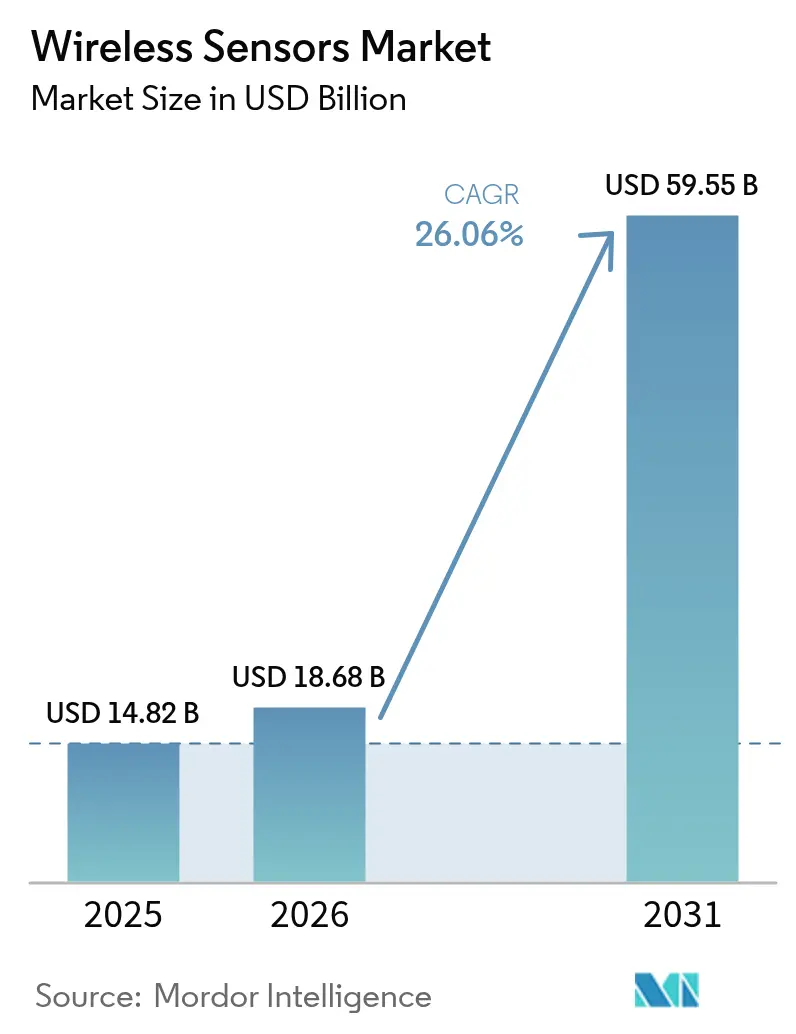

| Marktgröße (2026) | 18.68 Milliarden US-Dollar |

| Marktgröße (2031) | 59.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für drahtlose Sensoren durch Mordor Intelligence

Die Marktgröße für drahtlose Sensoren wird im Jahr 2026 auf 18,68 Milliarden USD geschätzt und wächst gegenüber dem Wert von 14,82 Milliarden USD im Jahr 2025, wobei die Prognosen für 2031 einen Wert von 59,55 Milliarden USD ausweisen, der mit einer CAGR von 26,06 % über den Zeitraum 2026–2031 wächst. Die zweistellige Wachstumskurve wird durch sinkende Halbleiterkosten, bahnbrechende Fortschritte bei der batteriefreien Energiegewinnung sowie öffentliche Fördermittel für die Nachrüstung intelligenter Infrastrukturen angetrieben. Gemeinsam neutralisieren diese Faktoren die historischen Schwachstellen in Bezug auf Stromverbrauch, Wartung und Gesamtbetriebskosten und positionieren den Markt für drahtlose Sensoren als zentralen Enabler der Modernisierung im Rahmen von Industrie 4.0. Die Konvergenz von Standards rund um Bluetooth Low Energy (BLE), LoRaWAN und zelluläre NB-IoT-Protokolle senkt das Integrationsrisiko weiter, während Programme zur vorausschauenden Wartung in wertschöpfungsintensiven Branchen wie der Öl- und Gasindustrie den wirtschaftlichen Nutzen einer kontinuierlichen Sensorik belegen. Spektrumrichtlinien in Nordamerika und Europa gewähren ausreichend unlizenziertes Frequenzband, das die Bereitstellungszyklen verkürzt und Innovationen fördert.

Wichtigste Erkenntnisse des Berichts

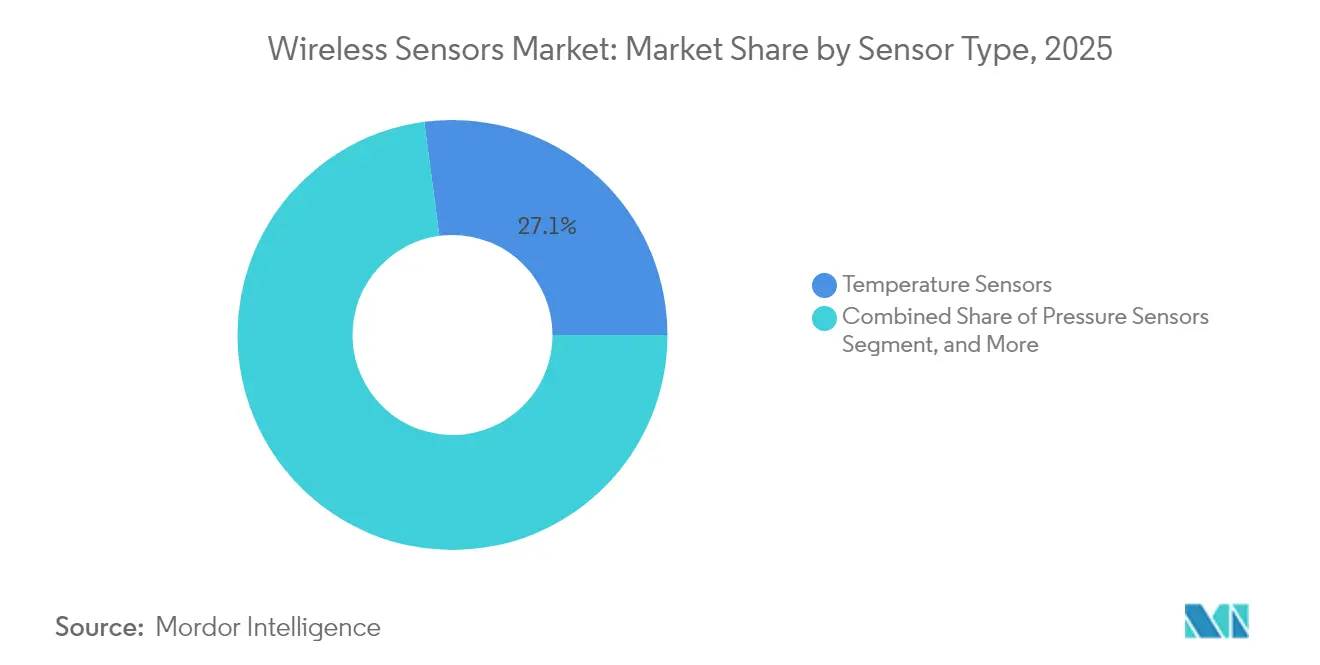

- Nach Sensortyp beanspruchten Temperaturgeräte im Jahr 2025 einen Marktanteil von 27,10 % am Markt für drahtlose Sensoren, während Druckgeräte bis 2031 mit einer CAGR von 26,97 % vorankommen dürften.

- Nach Endverbraucherbranche hielt der Automobilsektor im Jahr 2025 einen Marktanteil von 22,05 % an der Marktgröße für drahtlose Sensoren, doch wird die Logistik und der Transportsektor voraussichtlich die schnellste CAGR von 26,75 % über den Zeitraum 2026–2031 verzeichnen.

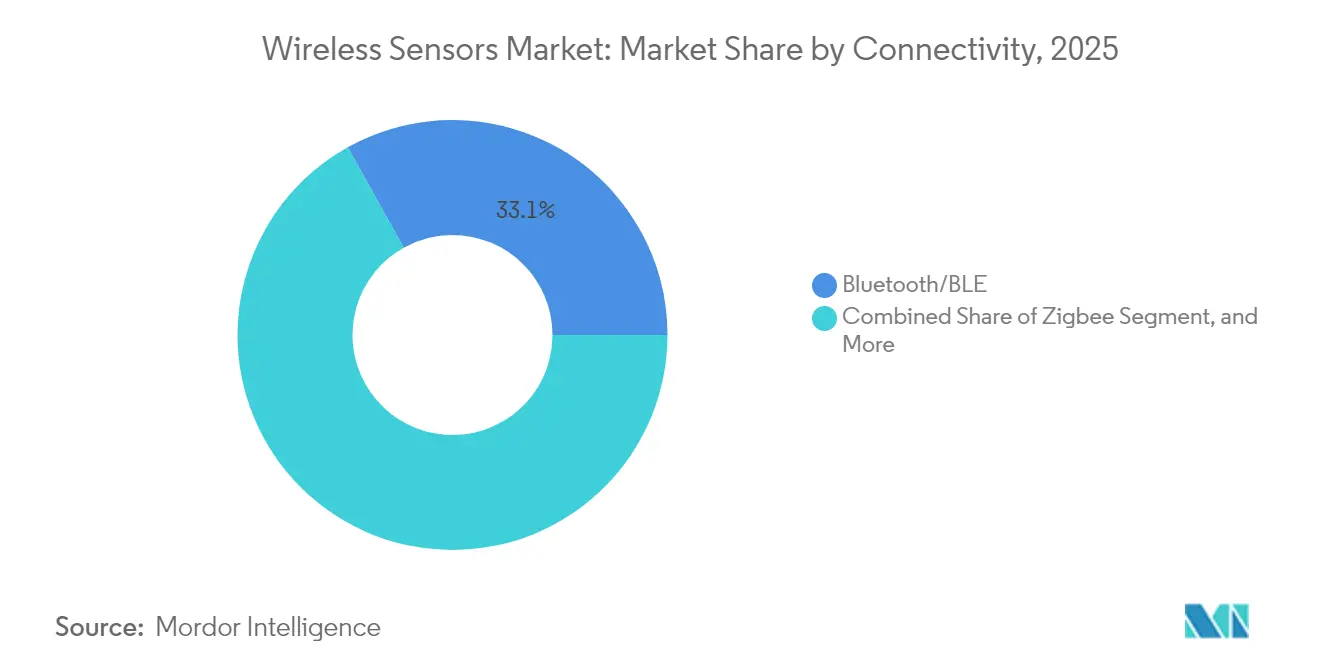

- Nach Konnektivitätsprotokoll hielten Bluetooth und BLE im Jahr 2025 einen Umsatzanteil von 33,10 % am Markt für drahtlose Sensoren; für zelluläres NB-IoT wird im gleichen Zeitraum eine CAGR von 27,05 % erwartet.

- Nach Einsatzumgebung führten Fabrikhallen in Innenräumen mit einem Anteil von 37,10 % an der Marktgröße für drahtlose Sensoren im Jahr 2025, während für Installationen unter rauen Außenbedingungen bis 2031 eine CAGR von 27,32 % prognostiziert wird.

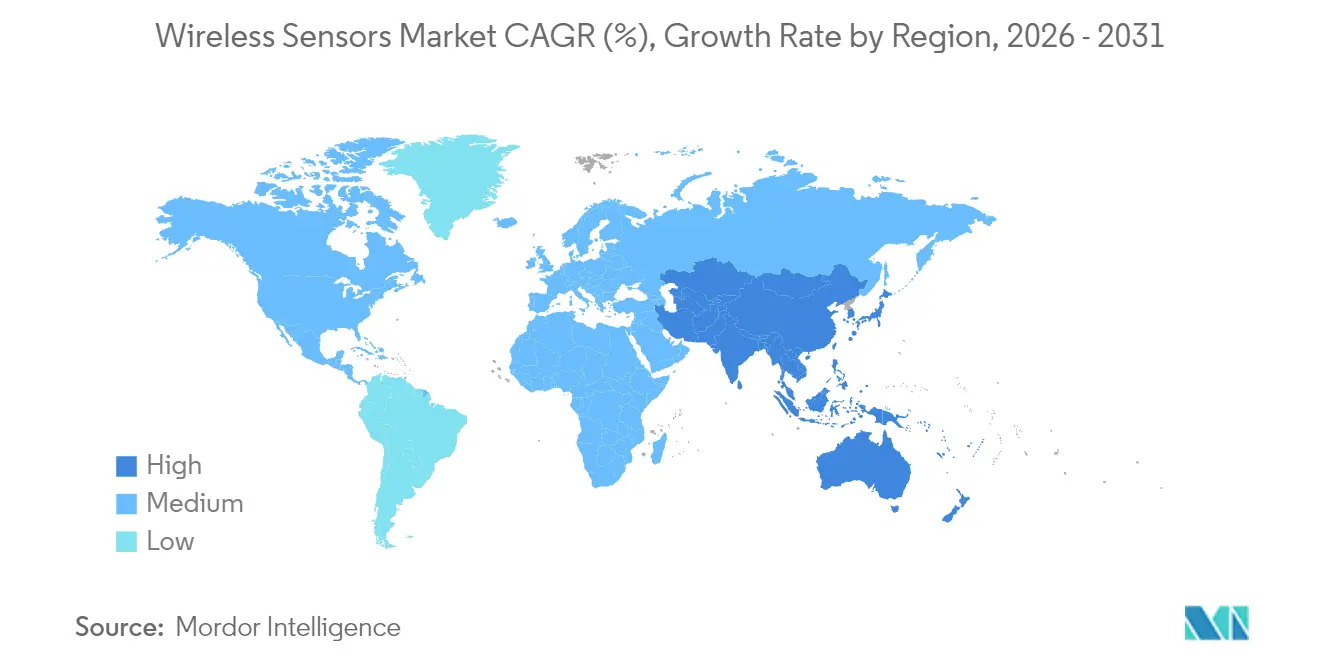

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 38,10 % am Umsatz des Marktes für drahtlose Sensoren; für den asiatisch-pazifischen Raum wird bis 2031 die stärkste CAGR von 27,22 % erwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse auf dem Markt für drahtlose Sensoren

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Einführung von Industrie 4.0 und IIoT-Architekturen | +4.2% | Global, mit führenden APAC-Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Verbreitung von Niedrigenergie-Weitbereichsnetzwerken (LPWA) | +3.8% | Früheinsatz in Nordamerika und EU, Skalierung in APAC | Kurzfristig (≤ 2 Jahre) |

| Sinkende durchschnittliche Verkaufspreise (ASP) für MEMS-Sensoren ermöglichen Massenbereitstellung | +2.1% | Global, mit Kostenvorteilen in der asiatischen Fertigung | Langfristig (≥ 4 Jahre) |

| Anstieg von Programmen zur vorausschauenden Wartung in der Prozessindustrie | +1.7% | Nordamerika und EU-Industriebasis, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei batteriefreien Energiegewinnungssensoren | +0.9% | Abgelegene Standorte weltweit, Früheinführung in Öl und Gas | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für Nachrüstungen intelligenter Infrastrukturen | +0.8% | EU-Regionen des Green Deal, US-Infrastrukturprogramme | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Einführung von Industrie 4.0 und IIoT-Architekturen

Digitalisierungsmandate veranlassen Fabriken, drahtlose Sensoren in bestehende Produktionslinien zu integrieren und dadurch Live-Datenströme zu erzeugen, die Analyse- und maschinelle Lernprozesse speisen. Deutsche Werke, die im Jahr 2024 Produktivitätssteigerungen von 23 % verzeichneten, belegen den finanziellen Vorteil von Echtzeit-Telemetrie.[1]Siemens AG, "Siemens meldet starke Ergebnisse im dritten Quartal 2024, angetrieben durch digitale Industrien," siemens.com Edge-Computing-Knoten, die gemeinsam mit 5G-Smallcells betrieben werden, verkürzen Entscheidungsschleifen und ermöglichen Steuerungsanpassungen im Sekundenbruchteil, mit denen kabelgebundene Systeme nur schwer mithalten können. Die Einhaltung der ISO 50001 treibt die kontinuierliche Ressourcenüberwachung voran und erhebt Sensoren von Nebenaggregaten zu strategischen Ressourcen. Wettbewerbsorientierte Nachahmung multipliziert dann die Bereitstellungen in gleichrangigen Einrichtungen. Mit zunehmender Skalierung der Einführung bündeln sich Lieferantenökosysteme um offene APIs, die Investitionen zukunftssicher machen und die Einführung von Lösungen beschleunigen.

Verbreitung von Niedrigenergie-Weitbereichsnetzwerken

Landesweite NB-IoT-Netzabdeckungen in 45 Ländern und eine 95-prozentige LoRaWAN-Abdeckung europäischer Industriezonen haben die Konnektivitätslücke im Jahr 2024 geschlossen. Netzbetreiber monetarisieren ungenutzte Frequenzscheiben durch jährliche Konnektivitätsraten von unter 2 USD bei hohen Volumen, wodurch Anwendungsfälle wie die Überwachung der Bodenfeuchtigkeit und die Fernablesung innerhalb weniger Monate zu Projekten mit positivem Cashflow werden. Garantierte Service-Level-Agreements machen unlizenzierte Netzwerke für geschäftskritische Workloads geeignet, während die ETSI-konforme Zertifizierung multinationale Rollouts vereinfacht. Mit zunehmender Verfügbarkeit des Zugangs entstehen im Markt für drahtlose Sensoren neue Anwendungen außerhalb von Fabrikhallen, darunter die Diagnose des strukturellen Gesundheitszustands von Brücken und Staudämmen.

Sinkende durchschnittliche Verkaufspreise (ASP) für MEMS-Sensoren ermöglichen Massenbereitstellung

Jährliche Preisrückgänge von 18 % im Jahr 2024 drückten MEMS-Geräte in Automobilqualität unter 5 USD und erschlossen damit die Überwachung nicht kritischer Anlagen wie Versorgungsmasten und HLK-Motoren.[2]STMicroelectronics, "STMicroelectronics meldet Finanzergebnisse für das dritte Quartal 2024," st.com Skaleneffekte in mehreren Halbleiterfabriken diversifizieren die Beschaffung und dämpfen Lieferkettenerschütterungen. Niedrigere Einstiegshürden verlocken softwarezentrierte Unternehmen zur Entwicklung vertikaler Lösungen ohne schwere Investitionen in Halbleiter, was das Wettbewerbsfeld ausweitet. In Kombination mit günstigen Funkmodulen erreichen drahtlose Knoten unter 10 USD Kostenparität mit manuellen Stichprobenprüfungen und verlagern Wartungsbudgets in Richtung Automatisierung.

Anstieg von Programmen zur vorausschauenden Wartung in der Prozessindustrie

Drahtlose Vibrationssensoren wurden im Jahr 2024 zum Standard an rotierenden Maschinen mit mehr als 50 PS und reduzierten die Ausfallzeiten um bis zu 30 %, während sie die Lebensdauer der Anlagen verlängerten.[3]Emerson Electric Co., "Emerson erweitert Portfolio an drahtlosen Sensoren für die vorausschauende Wartung," emerson.com Modelle des maschinellen Lernens sichten monatelange hochfrequente Daten, um Anomalien Wochen im Voraus zu erkennen, und ermöglichen so geplante Eingriffe anstelle von Notabschaltungen. Versicherungsunternehmen belohnen datenreiche Einrichtungen mit Prämienrabatten und verbessern so die Rentabilitätsberechnungen. In abgelegenen Ölfeldern oder auf Offshore-Plattformen spart die Umstellung Hubschrauberflüge ein und reduziert Sicherheitsrisiken, was die Nachfrage nach robusten, eigensicheren Geräten stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Interoperabilität zwischen proprietären drahtlosen Protokollstapeln | -2.3% | Global, mit der höchsten Fragmentierung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Spektrumüberlastung und Koexistenzprobleme im Sub-GHz-Band | -1.6% | Dichte Industrieregionen weltweit, akut in Europa | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenvolatilität bei wichtigen Halbleiterkomponenten | -1.2% | Global, mit Abhängigkeiten von der Fertigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Angriffsfläche im Bereich Cyber-Physisch in OT-Umgebungen | -0.8% | Regulatorischer Schwerpunkt in Nordamerika und EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Interoperabilität zwischen proprietären drahtlosen Protokollstapeln

Anbieterspezifische Protokolle erhöhen die Integrationsausgaben bei Multi-Lieferanten-Einsätzen um 40 % und binden Käufer an geschlossene Systeme, die Innovationen verlangsamen.[4]Rockwell Automation, "Rockwell Automation kündigt Initiative zur Interoperabilität an," rockwellautomation.com Industriekonsortien arbeiten an gemeinsamen Datenschemata, doch der Fortschritt hinkt der Marktdringlichkeit hinterher. Unternehmen setzen zunehmend auf Gateway- oder Middleware-Schichten, die unterschiedliche Protokolle übersetzen, diese verursachen jedoch zusätzliche Latenz und Kosten. Angesichts des Widerstands von Kundenseite wägen große Lieferanten den Kompromiss zwischen Lock-in-Gewinnen und adressierbarem Marktwachstum ab. Die Pattsituation hält einige umfangreiche Projekte zurück, bis glaubwürdige Interoperabilitäts-Roadmaps entstehen.

Zunehmende Spektrumüberlastung und Koexistenzprobleme im Sub-GHz-Band

Steigende Dichten drahtloser Knoten in den ISM-Bändern heben die Paketverlustrate während Produktionsspitzen auf 15–20 % an und veranlassen kostspielige Netzwerküberdimensionierungen. Der Funkfrequenz-Pfadverlust in metallreichen Umgebungen begrenzt schnelle Abhilfen wie Leistungssteigerungen. Privates 5G bietet zwar einen Ausweg, doch bleiben Lizenzierungs- und Infrastrukturkosten für kleinere Anlagen hoch. Regionale Inkonsistenzen bei Leistungs- und Tastverhältnisvorschriften erschweren globale Rollouts und erzwingen SKU-Variationen, die Bestands- und Compliance-Kosten erhöhen. Werkzeuge zur Spektrumverwaltung kommen auf, doch Personalmangel an qualifizierten Mitarbeitern hemmt die Einführung und begrenzt den Durchsatz kurzfristig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortyp: Druckwachstum fordert Temperaturführerschaft heraus

Druckgeräte werden voraussichtlich alle Wettbewerber mit einer CAGR von 26,97 % übertreffen, bedingt durch strenge Sicherheitsprogramme in Öl-, Gas- und Chemieanlagen, obwohl Temperaturgeräte im Jahr 2025 die Umsatzführerschaft mit 27,10 % behielten. Diese Verschiebung zeigt, wie Budgets für vorausschauende Wartung auf ausfallpräventive Druckdaten umgelenkt werden, die früher als optional galten. Innovationen bei Drucksensoren wie Silizium-auf-Isolator-Membranen in Kombination mit BLE-Funkmodulen liefern driftfreie Leistung in korrosiven Flüssigkeiten und reduzieren den Kalibrierungsaufwand. Gleichzeitig gewinnen Vibrations- und Positionssensoren an Bedeutung in der Lagerrobotik und der Diagnose rotierender Maschinen, was die diversifizierte Nachfrage abrundet. Integrierte Mehrparameter-Knoten komprimieren zudem die Installationskosten und vereinfachen die Anlageninventarisierung. Die dem Markt für drahtlose Sensoren zugeschriebene Marktgröße für Druckgeräte wird bis 2031 voraussichtlich einen Anteil von 29,05 % erreichen, was den Impulswechsel unterstreicht. Komponentenhersteller kalibrieren Sensoren nun werksseitig vor, was die Zeit bis zur Umsatzgenerierung für Systemintegratoren verkürzt.

Chemie- und Gassensoren der zweiten Generation erfüllen strenge Normen für die Innenraumluftqualität und fördern HLK-Nachrüstungen im Gesundheitswesen und in Halbleiterfabriken. Bildsensoren in Kombination mit mm-Wellen-Radar bilden Sichtprüfmodule für gefährliche Standorte und ermöglichen Fernsicherheitsprüfungen ohne menschlichen Zutritt. Durchfluss- und Feuchtigkeitssensoren profitieren von Trends in der Wassereinsparung bzw. der Einhaltung von Vorschriften in der pharmazeutischen Fertigung. Mit zunehmender Reife von Multi-Sensor-Konfigurationen tendieren Käufer zu zukunftssicheren Knoten, die Over-the-Air-Firmware-Updates unterstützen, und sichern sich so langfristige Renditen. Infolgedessen unterstützt der Markt für drahtlose Sensoren einen wachsenden Ersatzteilmarkt für sichere Update-Dienste, die Cyber-Hygiene mit funktionalen Verbesserungen bündeln.

Nach Endverbraucherbranche: Logistik fordert Automobilvorherrschaft heraus

Der Automobilsektor hielt im Jahr 2025 einen Umsatzanteil von 22,05 % durch etablierte Anwendungsfälle in den Bereichen Reifendruck, Motormanagement und Fahrzeugstabilität und sicherte damit die Erstausrüstungs- und Ersatzzyklusnachfrage. Dennoch ist die Logistik und der Transportsektor auf dem Weg zur schnellsten CAGR von 26,75 %, da Flotten Anhänger, Container und Gabelstapler digitalisieren, um die Einhaltung der Kühlkette zu verbessern und den Kraftstoffverbrauch zu senken. Echtzeit-Geofencing und Frachtzustandsanalysen senken Versicherungsprämien und fördern Masseneinsätze von Sensoren. Der Marktanteil für drahtlose Sensoren, den die Logistik einnimmt, wird bis 2031 voraussichtlich 18,60 % übersteigen und damit den Abstand zu den etablierten Akteuren im Automobilbereich verringern.

Die Einführung im Gesundheitswesen beschleunigt sich durch tragbare Geräte zur Fernüberwachung von Patienten, die Krankenhauswiederaufnahmen minimieren, während Energie- und Stromversorger Vibrations- und Temperaturknoten an Turbinen und Transformatoren installieren, um kostspielige Ausfälle zu vermeiden. Luft- und Raumfahrt sowie Verteidigung beschaffen robuste drahtlose Knoten für die strukturelle Gesundheitsüberwachung von Flugzeugzellen und nutzen dabei leichte Mesh-Funkgeräte, um zusätzliche Verkabelung zu vermeiden. Smarte Heimgeräte für Verbraucher machen Wi-Fi- und Thread-Sensoren für Sicherheit und Energiemanagement populär, normalisieren den Sensoreinsatz bei nicht-technischen Käufern und inspirieren Übergänge in leichtindustrielle Segmente. Diese konvergierenden Dynamiken verbreitern die Kundenbasis der drahtlosen Sensorenbranche über die schwere Fertigung hinaus.

Nach Konnektivitätsprotokoll: Zelluläres NB-IoT fordert Bluetooth-Vorherrschaft heraus

Bluetooth und BLE behielten im Jahr 2025 einen Anteil von 33,10 % am Umsatz durch nahezu universelle Chipsatzintegration, eigenständigen Knopfzellenbetrieb und die Reife von Over-the-Air-Updates. Die Einführung von zellulärem NB-IoT beschleunigt sich jedoch dank 5G-Netzwerk-Slicing, das SLA-gestützte Konnektivität für Versorgungsmesstechnik und Asset-Tracking im globalen Maßstab ermöglicht. Netzbetreiber bündeln Cloud-Dashboards und vereinfachen so die Beschaffung für Nicht-Telekommunikationsunternehmen. Mit zunehmenden Verbesserungen der Batterielaufzeit, die die Gesamtbetriebskosten senken, wird die dem Markt für drahtlose Sensoren zugeschriebene Marktgröße für NB-IoT-Endpunkte bis 2031 voraussichtlich 16,05 Milliarden USD erreichen.

Wi-Fi 6 bedient breitbandige Inspektionen wie hochauflösende Bildgebung, während Zigbee- und Thread-Mesh-Netzwerke Nachrüstungen in intelligenten Gebäuden mit selbstheilenden Datenströmen dominieren. LoRaWAN deckt weit verteilte, spärliche Anlagen wie Bewässerungspumpen ab, und WirelessHART ist in Prozessregelkreisen mit deterministischer Latenz fest verankert. Sigfox verliert an Bedeutung aufgrund von Unsicherheiten im Zusammenhang mit der Unternehmensrestrukturierung, was die Risiken der Abhängigkeit von einem einzigen Betreiber aufzeigt. Das Protokollschlachtfeld konsolidiert sich rund um offene Standards mit Multi-Vendor-Halbleiterversorgung, was der Käuferpräferenz für zukunftssichere Bereitstellungen entspricht.

Nach Einsatzumgebung: Installationen unter rauen Außenbedingungen beschleunigen sich

Fabrikinnenräume behaupten im Jahr 2025 weiterhin 37,10 % des Umsatzes, da etablierte SPS- und SCADA-Systeme sich problemlos mit drahtlosen Gateways integrieren lassen. Doch robuste Außenbereiche, von Windparks bis hin zu Mineralaufbereitungsanlagen, holen mit einer CAGR von 27,32 % auf, da Energiegewinnung und Gehäuse mit hohem IP-Schutzgrad Wartungseinsätze vor Ort überflüssig machen. Die dem Markt für drahtlose Sensoren zugeteilte Marktgröße für Außenknoten wird bis 2031 voraussichtlich 18,4 Milliarden USD übersteigen, unterstützt durch ATEX-konforme Druck- und Vibrationssensoren, die explosionsgefährdeten Atmosphären standhalten.

Unterwassereinsätze debütieren mit akustischen Telemetriesensoren zur Leckageerkennung in Pipelines, während landwirtschaftliche Felder LoRaWAN-Boden- und Wetterknoten zur Optimierung der Bewässerung einsetzen. Gebäude und Wohnhäuser nutzen Thread-basierte Belegungs- und Lichtsensoren zur Senkung der HLK-Kosten und verkürzen so die Amortisationszeiten auf unter drei Jahre. Regulierungsbehörden schreiben in Umweltgenehmigungen zunehmend kontinuierliche Überwachungsklauseln vor, was Sensornetzwerke auf Emissionsschornsteine und Abwasserausleitungen ausweitet. In ihrer Gesamtheit diversifizieren diese Anwendungsfälle den Umsatz und glätten die Zyklizität, die an diskrete Fertigungsbudgets gebunden ist.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 38,10 % des Umsatzes, unterstützt durch frühe Industrie 4.0-Vorreiter, ausgereifte Ökosysteme für Systemintegratoren und transparente FCC-Regeln, die den unlizenzierte Betrieb im Sub-GHz-Bereich genehmigen. Steuerliche Unternehmensanreize beschleunigen zudem die Erneuerungszyklen für Kapitalanlagen. Öffentliche Zuschüsse für die Aufrüstung von Autobahnen, Brücken und Wasserversorgungsnetzen integrieren drahtlose Sensorik als Standard und stabilisieren mehrjährige Nachfrage-Pipelines. Cybersicherheitsrahmenwerke wie NIST 800-82 leiten OT-Abwehrmaßnahmen und beruhigen risikoscheue Käufer, während sie gleichzeitig die Messlatte für die sichere Entwicklung durch Anbieter anheben.

Der asiatisch-pazifische Raum ist auf dem Weg, die schnellste CAGR von 27,22 % zu erzielen. Chinas Strategie der doppelten Zirkulation und der Masterplan „Made in China 2025” subventionieren digitale Nachrüstungen und steigern die Massenbestellungen für MEMS-Sensoren inländischer Halbleiterfabriken. Indiens Mission für intelligente Städte schreibt IoT-fähige Versorgungsinfrastruktur vor und treibt kommunale Beschaffungen voran. Japans Gesellschaft 5.0 katalysiert sektorübergreifende Pilotprojekte, die KI, Robotik und Sensorplattformen kombinieren. Kostenwettbewerbsfähige Komponentenversorgung in Kombination mit einer stark wachsenden regionalen Nachfrage positioniert die Region sowohl als Produktionszentrum als auch als Volumenkäufer und stärkt die Skaleneffekte für den Markt für drahtlose Sensoren.

Europa verbindet robustes Wachstum mit strenger regulatorischer Aufsicht. Die Datenschutz-Grundverordnung (DSGVO) schafft zusätzlichen Aufwand für den Datenschutz, während Vorschläge zum Cyber Resilience Act Sicherheit als Designgrundsatz fordern. Der Europäische Green Deal finanziert jedoch groß angelegte Emissionsüberwachungsprojekte und fördert Installationen entlang chemischer Korridore und Stahlstandorte. Fragmentierte nationale Funkvorschriften harmonisieren schrittweise, doch Integrationspartner müssen weiterhin unterschiedliche Zertifizierungswege navigieren. Trotz der Komplexität bieten etablierte Prozessindustriestandorte in Deutschland, Italien und den nordischen Ländern eine stabile installierte Basis, die für drahtlose Nachrüstungen reif ist. Der Nahe Osten und Afrika sind aufstrebend, aber vielversprechend, wobei ölreiche Golfstaaten Energiegewinnungssensoren an abgelegenen Pipelines erproben und afrikanische Versorgungsunternehmen NB-IoT-Smartmeter-Rollouts testen.

Regulatorisches Umfeld

Drahtlose Sensoren unterliegen Funkanlagenvorschriften, Bedingungen für die Spektrumnutzung und sich weiterentwickelnden, IoT-orientierten Konformitätsregelungen, die je nach Region variieren. In den Vereinigten Staaten hat die FCC eine zum 15. Juni 2026 wirksame endgültige Regelung eingeführt, die einen beschleunigten Prioritätsprüfungsweg für bestimmte Geräte einführt, sofern diese in Trusted Test Labs in den Vereinigten Staaten oder in von wechselseitigen Handelsabkommen erfassten Volkswirtschaften getestet werden, was sich auf die Zertifizierungszeitpläne für Sensorfunkmodule und Gateways auswirken kann.

In Europa schreitet die Harmonisierung durch ETSI-Normen fort, die zum Nachweis der Konformität im Rahmen der Funkanlagenrichtlinie herangezogen werden, darunter ETSI EN 302 065-4-1 (V2.2.1) für UWB-Materialerfassungsgeräte und ETSI EN 303 659 (V1.1.1) für SRD-Datennetzgeräte, verabschiedet im Februar 2025, mit nationalen Rückzugsfristen zum 30. November 2026. Indien verschärft die IoT-Gerätekonformität über das Telecommunication Engineering Centre (TEC), einschließlich überarbeiteter, im Juni 2026 bekannt gegebener grundlegender Anforderungen für IoT-Gateways und Endpunktkategorien wie Smart Meter, Ortungsgeräte und Umweltüberwachungsgeräte, was die Produktdokumentation, Prüfung und Beschaffungsfähigkeit für Großeinsätze prägt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette drahtloser Sensoren erstreckt sich von MEMS- und Erfassungselementen (Druck, Temperatur, Vibration, Gas) über Mixed-Signal- und RF-Silizium, Module (BLE, LoRaWAN, NB-IoT), eingebettete Firmware und Sicherheit bis hin zur Gerätefertigung und Kalibrierung. Von dort aus gehen die Produkte in die Systemintegration in OT/IT-Stacks (SCADA/PLC, Historians und Cloud-Analytik) über. Die Vertriebswege umfassen häufig OEMs der Industrieautomation, Versorgungsunternehmen und Infrastrukturintegratoren sowie Konnektivitätsanbieter, die Gerätemanagement, SIM/eSIM und Lebenszyklusdienste für LPWA-Einsätze bündeln.

Partnerschaften prägen zunehmend, wie Konnektivität und Geräte für den Einsatz gebündelt werden. Im Mai 2026 gaben Telenor IoT und Sateliot eine Partnerschaft im Einklang mit 3GPP Release 17 NTN bekannt, damit Standard-NB-IoT-Geräte ohne kundenspezifische Hardware zwischen terrestrischen und Satellitennetzen wechseln können, wodurch sich der Wertschöpfungsschwerpunkt stärker in Richtung verwalteter Konnektivität und Roaming-Ermöglichung verschiebt. Im Juni 2026 arbeiteten WiSig Networks und Viasat zusammen, um einen NB-IoT-NTN-Chipsatz und -Modul zu entwickeln, was die vorgelagerte Modulinnovation als Mittel zur Erweiterung der Abdeckung auf entfernte und gefährliche Anlagen unterstreicht. Nachgelagert kombinieren Integratoren und Portfolioanbieter weiterhin Erfassungshardware mit Asset-Performance-Management und Analytik, wie sich in der Zusammenarbeit von Megger und Sentrisense vom Juni 2025 im Bereich Grid-Edge-Monitoring zeigt, wo die langen Anlagenlebenszyklen und Robustheitsanforderungen der Versorgungsunternehmen die Komponentenqualifizierung und Entscheidungen zur Doppelbeschaffung beeinflussen.

Wettbewerbslandschaft

Das Feld bleibt mäßig fragmentiert. Konglomerate wie Siemens, ABB und Honeywell nutzen installierte Automatisierungsplattformen für den Cross-Selling-Vertrieb von Sensorknoten und bündeln Edge-Analytics-Software, um wiederkehrende Einnahmeströme zu sichern. Spezialisierte Sensorhersteller wie TE Connectivity und Bosch Sensortec konkurrieren durch Nischenpräzisionsspezifikationen und Miniaturisierungsdurchbrüche. Halbleiterhäuser wie Texas Instruments und Analog Devices liefern Referenzdesigns und vorzertifizierte Funkmodule, die Designzyklen für OEMs verkürzen und gleichzeitig Halbleitervolumina sichern.

Plattformstrategien dominieren. Anbieter bündeln Hardware mit Cloud-Dashboards und KI-Engines und schaffen End-to-End-Angebote, die den jährlichen Wiederholungsumsatz steigern und die Wechselkosten für Kunden erhöhen. Die Patentverteidigungsfähigkeit rund um Energiegewinnung, Sensorfusion und sichere Bootloader prägt Übernahmetargets und fördert die Konsolidierung trotz des allgemein fragmentierten Bildes. Lieferkettenturbulenzen im Jahr 2024 veranlassten Schritte zur vertikalen Integration, exemplarisch durch Siemens' Erweiterung einer deutschen Halbleiterfabrik für 150 Millionen USD für Vibrationssensorlinien, die bis 2026 jährlich 2 Millionen Einheiten liefern sollen.

Cybersicherheits- und Funktionssicherheitsanforderungen schaffen neue Differenzierungshebel. Anbieter, die IEC 62443- und ISO 27001-Zertifikate erlangen, erhalten Bietungsvorteile in regulierten Branchen. Start-ups nutzen Lücken durch protokollagnostische Gateways und Zero-Trust-Overlay-Software, ziehen Risikokapital an, kämpfen aber gegen mangelnde Markenbekanntheit. Die Wettbewerbsgleichung hängt nun davon ab, interoperable, sichere und analysefähige Portfolios im großen Maßstab bereitzustellen und dabei Preisflexibilität angesichts sinkender MEMS-Kosten zu bewahren.

Führende Unternehmen der Branche für drahtlose Sensoren

Honeywell International Inc.

Schneider Electric SE

Siemens AG

Emerson Electric Co.

Texas Instruments Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Änderungen bei Normen und Spektrum erweitern die praktischen Designoptionen für die drahtlose Erfassung, insbesondere wenn höherer Durchsatz oder deterministisches Verhalten erforderlich sind. In den Vereinigten Staaten ermöglichten die zum 27. April 2026 wirksamen FCC-Vorschriften geofenced variable power (GVP)-Betrieb im 6-GHz-Band (U-NII-5 und U-NII-7), was Designspielraum für bandbreitenintensivere Sensoranwendungen und Gateways in komplexen Umgebungen schafft, in denen das Interferenzmanagement entscheidend ist. Auch industrieller Determinismus wird kodifiziert: IEC/IEEE 60802-2026 (veröffentlicht am 29. Juni 2026) definiert zeitkritische Netzwerkprofile für die Industrieautomation, und IEEE 1451.1.6 (veröffentlicht am 6. Februar 2026) standardisiert Smart-Transducer-Schnittstellen mittels MQTT, was Interoperabilitätswege zwischen Sensoren, Edge-Systemen und Unternehmenssoftware unterstützt.

Ein bemerkenswerter Freiraum sind multiprotokoll-fähige, gestufte Architekturen, die Anbieterbindung reduzieren und Sensor-Workloads der jeweils passenden Netzwerkebene zuordnen. Die Roadmap-Arbeit der LoRa Alliance für 2026 zur Zuordnung zwischen LoRaWAN und OPC UA deutet auf eine engere Integration zwischen Weitbereichserfassung und industriellen Informationsmodellen hin, was ein schnelleres Onboarding in OT-Systeme ohne maßgeschneiderte Middleware unterstützt. Parallel dazu bietet die Veröffentlichung von ISO/IEC/IEEE 32857:2026 für Wi-SUN Field Area Networks (April 2026) eine weitere standardisierte Option für Versorgungs- und Kommunalfeldnetze, die die zuvor beschriebenen NB-IoT- und LoRaWAN-Einsatzbereiche ergänzt. Zusammen schaffen diese Entwicklungen Raum für Anbieter protokollunabhängiger Gateways, sicherem Gerätemanagement und vorintegrierter Analytik für die Nachrüstung intelligenter Infrastruktur und die vorausschauende Instandhaltung in der Prozessindustrie, wo Käufer die Gesamtbetriebskosten, die Cybersicherheitslage und die Bereitstellungsgeschwindigkeit neben der Sensorgenauigkeit abwägen.

Aktuelle Branchenentwicklungen

- Juni 2026: Schneider Electric schloss eine endgültige Vereinbarung zur Übernahme von Cognite Holding B.V. für 3,1 Milliarden USD in einer reinen Bartransaktion. Der Deal stärkt den industriellen Daten- und KI-Software-Stack von Schneider Electric und verbessert den Weg von der Sensordatenerfassung zu kontextualisierten Einblicken in Anlagen und Betriebsabläufe über Industrieautomationseinsätze hinweg.

- Mai 2026: Emerson führte die Emerson Synchros IIoT-Plattform ein, um die drahtlose Transparenz des Anlagenzustands zu erweitern, ohne größere Infrastrukturänderungen zu erfordern. Aufbauend auf WirelessHART-Architekturen und einem Plattformansatz unterstützt die Einführung breitere Nachrüsteinsätze in Prozessindustrien, in denen kontinuierliche Überwachung und schnellere Inbetriebnahme die Kaufentscheidungen treiben.

- August 2024: Emerson stellte den Rosemount 802 drahtlosen Multi-Discrete-Input- oder -Output-Transmitter vor, um mehr Flexibilität bei der Integration diskreter Signale in drahtlose Netzwerke zu bieten. Das Gerät erweitert die Palette der Altinstrumentierung und Ein-/Aus-Anlagen, die in drahtlose Überwachungsprogramme eingebunden werden können, und unterstützt eine schrittweise Modernisierung in Anlagen, die inkrementelle Upgrades gegenüber einer Neuverkabelung bevorzugen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Wir definieren den Markt für drahtlose Sensoren als die Umsätze, die durch Sensoren generiert werden, die einen physikalischen oder umweltbezogenen Parameter messen und diese Daten drahtlos an einen Empfänger, ein Gateway, eine Steuerung oder ein Cloud-System zur Überwachung und Entscheidungsfindung übertragen.

Ausschlüsse aus dem Umfang: Wir schließen eigenständige drahtgebundene Sensoren und einfache, nur auf Verkabelung basierende Messaufbauten aus, die keine Daten über eine drahtlose Verbindung übertragen.

Übersicht der Segmentierung

- Nach Sensortyp

- Drucksensoren

- Temperatursensoren

- Chemie- und Gassensoren

- Positions- und Näherungssensoren

- Vibrationssensoren

- Durchflusssensoren

- Feuchtigkeitssensoren

- Bildsensoren

- Sonstige Sensortypen

- Nach Endverbraucherbranche

- Automobil

- Gesundheitswesen

- Luft- und Raumfahrt sowie Verteidigung

- Energie und Strom

- Lebensmittel und Getränke

- Landwirtschaft

- Gebäudeautomation und intelligente Gebäude

- Unterhaltungselektronik

- Logistik und Transport

- Sonstige Endverbraucherbranchen

- Nach Konnektivitätsprotokoll

- Bluetooth und BLE

- Wi-Fi

- Zigbee

- Zellulär (4G/5G/NB-IoT)

- LoRaWAN

- Sigfox

- WirelessHART

- Thread

- Z-Wave

- Sonstige Konnektivitätsprotokolle

- Nach Einsatzumgebung

- Industrielle Innenräume

- Raue Außenbereiche

- Abgelegene/gefährliche Standorte

- Unterwasser/Untersee

- Gebäudeinfrastruktur/Wohnbereich

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Marktgrenze festzulegen und die erste Reihe von Dimensionierungsinputs aufzubauen, die anhand öffentlicher Aufzeichnungen überprüft werden können. Wir haben offizielle Statistiken und Normreferenzen ausgewertet, die helfen, drahtlose Einsätze und Nutzungsmuster von Geräten zu erläutern, wie etwa FCC-Datenbanken zur Geräteautorisierung, NIST-Veröffentlichungen, ITU-Materialien und IEEE-Normendokumente.

Wir stützten uns außerdem auf Quellen, die Nachfragesignale und Adoptionskontext liefern, wie Daten der US International Trade Commission, UN-Comtrade-Handelstabellen und makroökonomische Indikatoren der Weltbank. Diese wurden ergänzt durch Einreichungen und Investorenpräsentationen börsennotierter Unternehmen, die in den Bereichen Sensorik, Konnektivität und Industrieautomation aktiv sind. Wo erforderlich, nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Patentdatenbanken sowie Import- und Exportdaten auf Sendungsebene, um richtungskonsistente Volumina auf Plausibilität zu prüfen. Die hier genannten Quellen sind beispielhaft und nicht erschöpfend, und viele weitere Referenzen wurden zur Erhebung, Validierung und Klärung von Datenpunkten verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, zu bestätigen, wie sich die Nachfrage nach drahtlosen Sensoren in realen Einsätzen bildet, und anschließend zu überprüfen, was Käufer im Zeitverlauf tatsächlich kaufen und ersetzen. Wir sprachen mit Stakeholdern entlang der Komponentenversorgung, Gerätefertigung, Systemintegration und mit Endnutzern in APAC, EMEA und Amerika, damit Annahmen zu Preisgestaltung, Erneuerungszyklen und Einsatzintensität auf ein praxisnahes Niveau angepasst werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 14 % | APAC: 43 % |

| Mid-Tier: 53 % | Funktions-/Bereichsleiter: 38 % | EMEA: 35 % |

| Kleinere Akteure: 21 % | Manager: 48 % | Amerika: 22 % |

Marktdimensionierung & Prognose

Die zentrale Dimensionierungslogik verwendet eine Kombination aus Top-down- und Bottom-up-Ansätzen. Wir rekonstruieren die Nachfrage zunächst aus Adoptionssignalen in wichtigen Endnutzungsumgebungen und übersetzen dies dann mithilfe realistischer Preisspannen in Umsätze. Wir gehen von Indikatoren wie der Aktivität in der Industrieautomation, der Durchdringung vernetzter Geräte in Gebäuden, der Intensität der Automobilelektronik und der Verbreitung von Low-Power-Wireless-Standards aus, die wir auf erwartete Anbindungsraten drahtloser Sensoren abbilden.

Um die Gesamtzahlen fundiert zu halten, gleichen wir sie mit selektiven Bottom-up-Näherungen ab, darunter stichprobenartige Versandmengenbereiche aus offengelegten Produktlinien, Kanalprüfungen zu typischen jährlichen Bestellvolumina und eine ASP-mal-Volumen-Betrachtung für gängige Sensorklassen wie Temperatur, Druck und Bewegung. Wenn ein Anbieter Umsätze nur auf einer übergeordneten Ebene offenlegt, schließen wir die Lücke mittels Produktmix-Logik und interviewbasierter Aufteilungen und überprüfen die Ergebnisse anschließend anhand von Handelsrichtung und Patentaktivitätsmustern erneut. Für die Prognose nutzen wir eine Szenarioanalyse, gestützt durch multivariate Regressionssignale, projizieren Treiber wie das Wachstum von IoT-Knoten, die Preisgestaltung von Konnektivitätsmodulen und Ersatzzyklen und überprüfen die Ergebnisse anschließend mit Experten, bevor die Kurve finalisiert wird.

Datenvalidierung & Aktualisierungszyklus

Die Triangulation erfolgt durch den Vergleich des Modellergebnisses mit unabhängigen Signalen wie Versandbewegungen, Protokolladoptionstrends und Aktivität im Endmarkt für Ausrüstung, um anschließend zu prüfen, ob die implizierten Volumina und ASPs realistisch erscheinen. Größere Abweichungen werden untersucht, gefolgt von einer zweiten Analystenprüfung der Annahmen und einer abschließenden Konsistenzprüfung über Regionen und Einsatzumgebungen hinweg.

Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa regulatorische Verschiebungen, größere Versorgungsengpässe oder starke Preisbewegungen bei Schlüsselkomponenten. Vor der Bereitstellung führt ein Analyst eine erneute Prüfung der wichtigsten Inputs durch, damit Kunden eine aktualisierte Sicht basierend auf den neuesten verfügbaren öffentlichen Informationen erhalten.

Vergleich der Marktgröße für drahtlose Sensoren von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für drahtlose Sensoren können weit voneinander abweichen, da jeder Herausgeber die Grenze um einen leicht unterschiedlichen Korb von Produkten und Anwendungsfällen zieht und weil Preis- und Währungszeitpunkte nicht immer konsistent gewählt werden. Auch das als Ausgangspunkt verwendete Jahr verändert die berichtete Größe, insbesondere in einer schnell wachsenden Elektronikkategorie.

Die wichtigsten Abweichungstreiber ergeben sich in der Regel daraus, was als drahtloser Sensor im Gegensatz zu einem verbundenen Modul gezählt wird, ob Dienstleistungen und Software eingeschlossen sind, und wie ASP-Änderungen im Zeitverlauf für hochvolumige Sensortypen angewendet werden. Unterschiede zeigen sich auch, wenn eine Schätzung ein schnelleres Mengenwachstum bei Gebäudeautomation oder Automotive ohne ausreichende Gegenprüfung anhand von Handelsbewegungen, Normenadoption und offengelegter Versandrichtung annimmt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 18,68 Milliarden USD (2026) | |

| Globale Beratungsgesellschaft A | 27,79 Milliarden USD (2025) | Diese Schätzung verwendet wahrscheinlich einen breiteren gezählten Korb über Produkttypen und Branchenvertikale hinweg, und sie kann auch höhere kurzfristige Stückzahlensteigerungen für Automobil- und Smart-Building-Einsätze annehmen, mit weniger Gewicht auf dem Zeitpunkt des Bestandsersatzes. |

| Branchenverlag B | 9,10 Milliarden USD (2025) | Die niedrigere Zahl steht im Einklang mit einem engeren Umsatzumfang und einer konservativeren ASP-Entwicklung, und sie wendet möglicherweise auch eine strengere Einbeziehung an, welche Konnektivitätstypen als drahtlose Erfassungsgeräte statt als angrenzende vernetzte Elektronik gezählt werden. |

Protokolladoptionssignale, Prüfungen der Handelsrichtung und offengelegte Bewegungen der Produktumsätze sind die Belegpunkte, die Mordor Intelligence an der Nachfrage nach drahtlosen Sensorgeräten und realistischen ASP-Spannen ausrichten, mit einem Basisjahr 2026, das den auf der Berichtsseite verwendeten Studienzeitraum widerspiegelt. Zusammen betrachtet zeigt die Tabelle, dass der Großteil der Abweichung aus der Breite des Umfangs und den Preisannahmen resultiert – Bereiche, die durch wiederholbare Inputs überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für drahtlose Sensoren und welcher Wert wird für 2031 erwartet?

Er wird im Jahr 2026 auf 18,68 Milliarden USD geschätzt und soll bis 2031 einen Wert von 59,55 Milliarden USD erreichen.

Wie schnell wächst der Markt auf jährlicher Basis?

Die prognostizierte Compound Annual Growth Rate beträgt 26,06 % im Zeitraum 2026 bis 2031.

Welcher Sensortyp wächst am schnellsten?

Drucksensoren sollen aufgrund ihrer sicherheitskritischen Bedeutung im Öl- und Gasbetrieb mit einer CAGR von 26,97 % wachsen.

Welches Endverbrauchersegment wird bis 2031 den größten neuen Umsatz generieren?

Logistik und Transport, dank der Digitalisierung von Lieferketten nach der Pandemie und des Bedarfs an Flottenoptimierung.

Welche Region weist das höchste Wachstumspotenzial für die Zukunft auf?

Der asiatisch-pazifische Raum, für den eine CAGR von 27,22 % prognostiziert wird, angetrieben durch die Digitalisierung der Fertigung und Investitionen in intelligente Städte.

Seite zuletzt aktualisiert am: