Marktgröße und Marktanteil für industrielle Sensoren in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

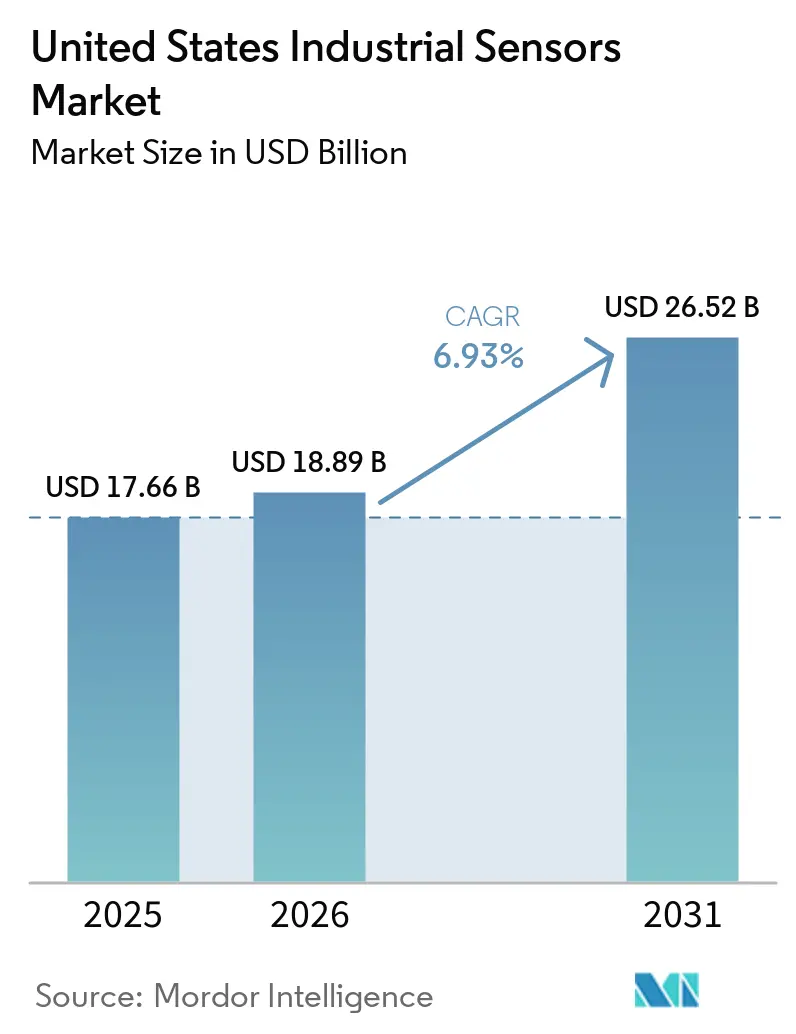

| Marktgröße im Basisjahr (2025) | 17.66 Milliarden US-Dollar |

| Marktgröße (2026) | 18.89 Milliarden US-Dollar |

| Marktgröße (2031) | 26.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.93% CAGR |

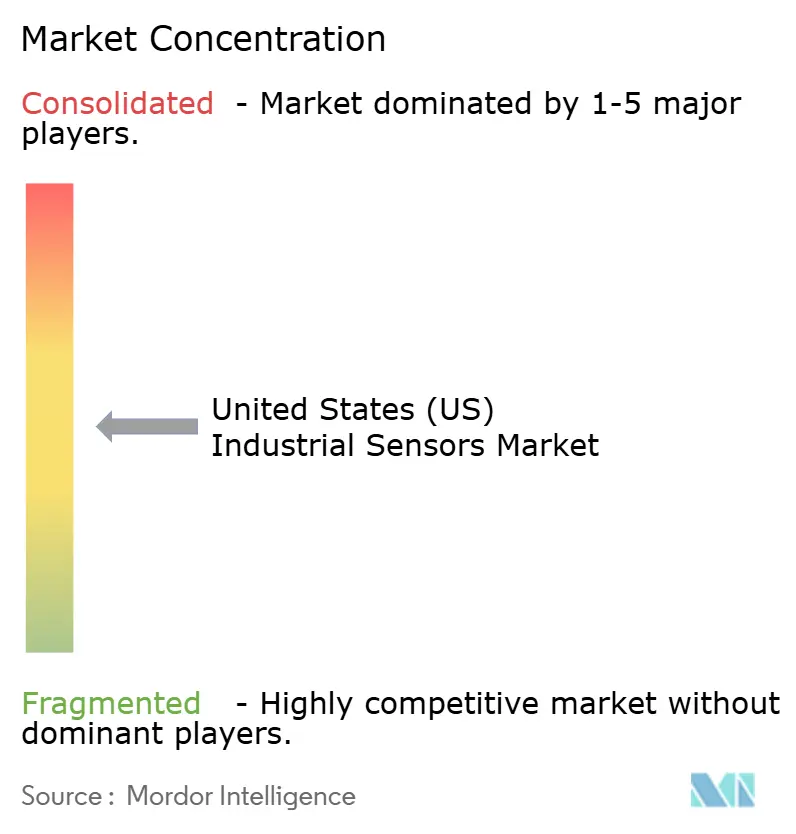

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für industrielle Sensoren in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für industrielle Sensoren in den Vereinigten Staaten wurde im Jahr 2025 auf 17,66 Milliarden USD geschätzt und soll von 18,89 Milliarden USD im Jahr 2026 auf 26,52 Milliarden USD bis 2031 wachsen, mit einer CAGR von 6,93 % von 2026 bis 2031. Die fortlaufende Umrüstung von Fabriken auf datengesteuerte Optimierung, staatliche Anreize zur Rückverlagerung hochtechnologischer Lieferketten sowie eine Welle von Projekten im Bereich sauberer Energie erweitern die adressierbare Basis vernetzter Messtechnik. Kabelgebundene Architekturen dominieren weiterhin sicherheitskritische Regelkreise, während privates 5G und Ethernet-APL die kabellose Einführung in Neuanlagen beschleunigen. Die Nachfrage nach ultrareinen, hochpräzisen Sensoren steigt in neu angekündigten Halbleiterfabriken, während Biowissenschaftsanlagen eine strenge Umgebungsüberwachung zur Einhaltung von 21 CFR Teil 11 und 211.110 erfordern. Anbieter differenzieren sich durch längere Garantien, werkskalibierte Geräte und Cybersicherheitszertifizierungen, was auf eine Verlagerung vom Hardwarepreiswettbewerb hin zu Lebenszykluskosten und digitalen Dienstleistungen hindeutet.

Wichtigste Erkenntnisse des Berichts

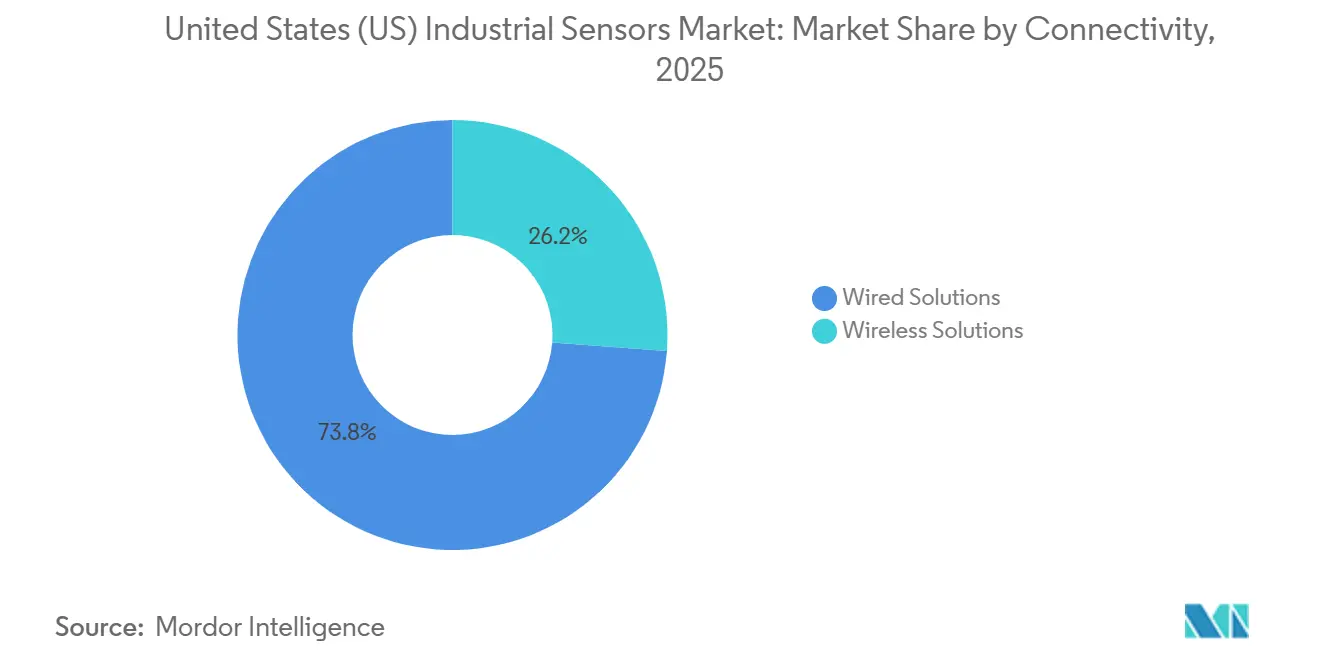

- Nach Konnektivität hielten kabelgebundene Lösungen im Jahr 2025 einen Marktanteil von 73,82 % am Markt für industrielle Sensoren in den Vereinigten Staaten, während kabellose Lösungen bis 2031 voraussichtlich mit einer CAGR von 8,45 % wachsen werden.

- Nach Sensortyp führten Druckgeräte mit einem Anteil von 27,30 % an der Marktgröße für industrielle Sensoren in den USA im Jahr 2025, während Gassensoren im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 8,74 % wachsen werden.

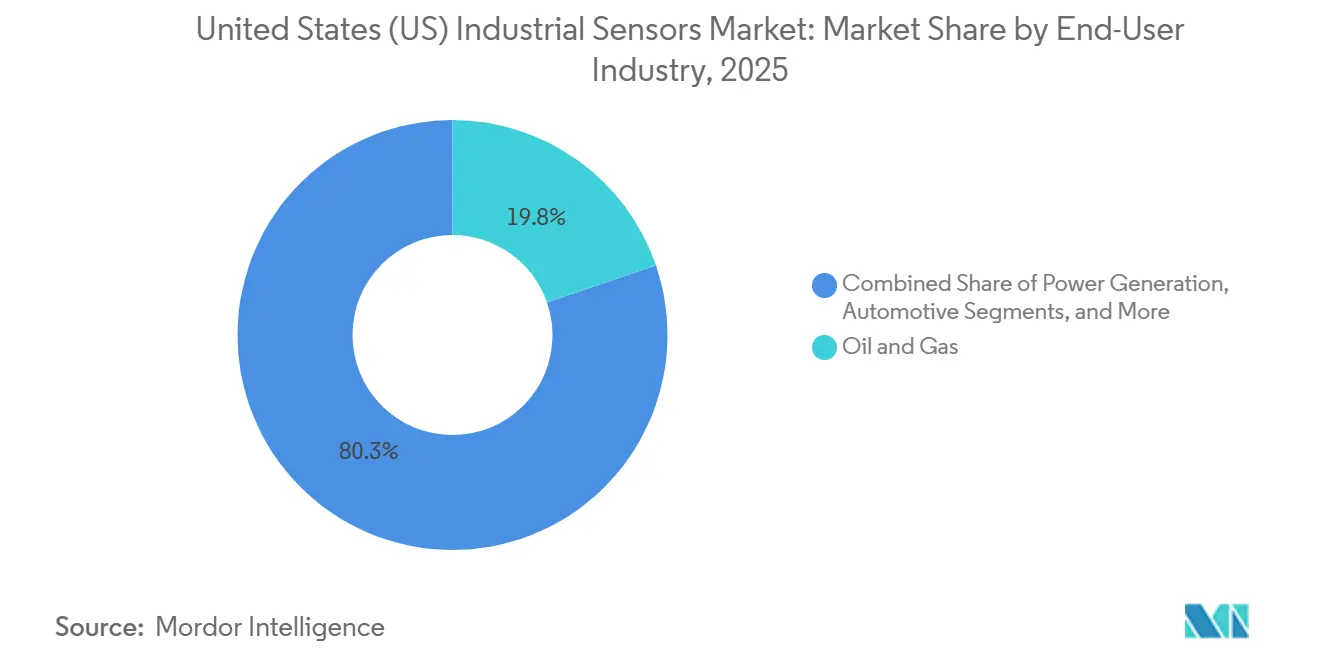

- Nach Endverbraucherbranche entfiel auf den Öl- und Gassektor im Jahr 2025 ein Anteil von 19,75 % an der Nachfrage des Marktes für industrielle Sensoren in den USA, während der Pharma- und Biowissenschaftssektor bis 2031 mit einer CAGR von 7,92 % voranschreitet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für industrielle Sensoren in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der IIoT-Einführung in der diskreten Fertigung und der Prozessindustrie | +1.8% | Fertigungsgürtel im Mittleren Westen, Cluster an der Golfküste | Kurzfristig (≤ 2 Jahre) |

| Steigende Investitionsausgaben für Infrastruktur im Bereich sauberer Energie | +1.5% | Texas, Kalifornien, Offshore-Windkorridore | Mittelfristig (2–4 Jahre) |

| Ausbau der Halbleiterfabriken in den Vereinigten Staaten als Treiber der Sensornachfrage in der fortschrittlichen Fertigung | +1.2% | Arizona, Ohio, Texas, New York | Mittelfristig (2–4 Jahre) |

| Beschleunigung von Programmen zur vorausschauenden Wartung nach 2025 | +1.0% | Automobilindustrie, Stromerzeugung, Schwerindustrie landesweit | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize zur Rückverlagerung kritischer Industrien | +0.8% | Lieferketten für Batterien, Halbleiter und Pharmazeutika | Langfristig (≥ 4 Jahre) |

| Wachstum der Wasserstoffwirtschaft mit Bedarf an neuartigen Druck- und Gassensoren | +0.6% | Kalifornien, Golfküste, Wasserstoffzentren des Energieministeriums | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der IIoT-Einführung in der diskreten Fertigung und der Prozessindustrie

Hersteller integrieren Sensoren an jedem Produktionsknoten, um Echtzeitanalysen zu ermöglichen, die ungeplante Ausfallzeiten und Ausschussraten minimieren. Private 5G-Implementierungen demonstrieren eine Latenz von unter 10 Millisekunden für Vibrations-, Temperatur- und Bildsensoren und bestätigen die kabellose Leistungsfähigkeit auf Automobilmontage- und CNC-Bearbeitungslinien.[1]Verizon Communications, "Privates 5G für intelligente Fertigung," verizon.com Lebensmittelverarbeiter haben den Verkabelungsaufwand um 60 % reduziert, indem sie LoRaWAN-Gateways zur Rückübertragung von Daten aus hygienischen Temperatur- und Durchflusssensoren einsetzen. Edge-Gateways führen jetzt zeitkritische Netzwerke in Verbindung mit OPC UA aus und ermöglichen eine geschlossene Regelung, die zuvor auf kabelgebundene Systeme beschränkt war. Infolgedessen verzeichnet der Markt für industrielle Sensoren in den Vereinigten Staaten dichtere Sensornetzwerke und höhere Ausstattungsraten sowohl in Bestands- als auch in Neuanlagen.

Steigende Investitionsausgaben für Infrastruktur im Bereich sauberer Energie

Die Initiative „Speed to Power” des Energieministeriums halbiert die Netzanschlusszeiten und fördert die Nachfrage nach Differenzdrucksensoren in Windturbinenblattverstellsystemen sowie nach Stromsensoren in netzgekoppelten Wechselrichtern. Ein staatlicher Mittelabfluss von 44 Millionen USD im Jahr 2025 zielte auf fortschrittliche Zählertechnik und Umspannwerksautomatisierung ab, die beide auf Temperatur- und Teilentladungssensoren angewiesen sind. Offshore-Windentwickler spezifizieren eigensichere Druck- und Durchflussgeräte, die für Klasse-I-Division-1-Umgebungen gemäß NFPA 70 Artikel 500 ausgelegt sind.[2]Nationaler Brandschutzverband, "NFPA 70: Nationaler Elektrocode," nfpa.org Batteriespeicherprojekte, die im Jahr 2025 15 GW hinzufügten, schreiben die Erkennung von Wärmedurchgehen vor, um die UL-9540A-Normen zu erfüllen. Das Wachstum im Bereich sauberer Energie verlagert den Markt für industrielle Sensoren in den Vereinigten Staaten daher in Richtung Gas-, Strom- und Vibrationssensortechnologien, die die Anlagenverfügbarkeit und die Einhaltung gesetzlicher Vorschriften unterstützen.

Ausbau der Halbleiterfabriken in den Vereinigten Staaten als Treiber der Sensornachfrage

TSMC, Micron und Intel haben gemeinsam mehr als 185 Milliarden USD für den inländischen Fabrikbau eingeplant, wobei jeder Standort Tausende von Druck-, Durchfluss- und Partikelzählsensoren benötigt, um die ISO-14644-1-Klasse-1-Reinraumzertifizierung zu erreichen. Der CHIPS Act fördert zudem die lokale Sensormontage und verkürzt die Lieferzeiten für MEMS-Druckchips und SOI-Beschleunigungsmesser. Neue MEMS-Linien in Oregon und Pennsylvania erweitern das Angebot, werden jedoch voraussichtlich erst in der zweiten Hälfte des Jahrzehnts asiatische Skaleneffekte erreichen. Fortschrittliche Verpackungsanlagen setzen auch hochpräzise Kraftsensoren für die Chiplet-Ausrichtung ein und unterstützen damit den Aufwärtstrend des Marktes für industrielle Sensoren in den USA.

Beschleunigung von Programmen zur vorausschauenden Wartung nach 2025

Anlagenintensive Sektoren wechseln von zeitbasierter Wartung zu zustandsbasierter Wartung. Vibrations- und Temperatursensoren an Kesselspeisepumpen haben die mittlere Betriebsdauer zwischen Ausfällen in einem Kraftwerk im Mittleren Westen um acht Monate verlängert, während Lagergesundheitsgeräte Degradierungen Wochen vor katastrophalen Ausfällen erkennen. Der QM30VT3 von Banner Engineering, der 2026 eingeführt wurde, integriert einen MEMS-Beschleunigungsmesser und ein RTD-Element mit IO-Link für nahtloses Daten-Streaming zu Modellen des maschinellen Lernens. Edge-Analysen lösen Arbeitsaufträge direkt in Enterprise-Asset-Management-Systemen aus und festigen Sensoren als Eckpfeiler zuverlässigkeitsorientierter Wartungsstrategien im Markt für industrielle Sensoren in den USA.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Volatilität der Chipversorgung für spezielle MEMS-Chips | -0.9% | Automobilindustrie, Luft- und Raumfahrt, Medizinprodukte landesweit | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken, die den Rollout kabelloser Sensoren hemmen | -0.7% | Kritische Infrastruktur und Verteidigungsanlagen | Kurzfristig (≤ 2 Jahre) |

| Hohe Gesamtbetriebskosten für eigensichere Sensoren in explosionsgefährdeten Bereichen | -0.5% | Öl und Gas, Chemie, Bergbauregionen | Mittelfristig (2–4 Jahre) |

| Normenvielfalt bei industriellen Kommunikationsprotokollen | -0.4% | Nachrüstung von Bestandsanlagen landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Volatilität der Chipversorgung für spezielle MEMS-Chips

Die Lieferzeiten für piezoresistive Druckchips und kapazitive Beschleunigungsmesser in Automobilqualität verlängerten sich Ende 2024 auf über 26 Wochen und verzögerten Nachrüstprogramme. Die XENSIV-Familie von Infineon und die BMI-Familie von Bosch Sensortec waren von den stärksten Zuteilungsengpässen betroffen. Inländische Gießereien, die durch den CHIPS Act finanziert werden, steigern ihre Produktion, werden jedoch voraussichtlich erst ab 2028 die asiatische Fertigungskapazität erreichen, was die Versorgungsrisiken erhöht hält. Doppelte Beschaffungsquellen und Neudesigns auf Basis von SOI- und piezoelektrischen Alternativen erhöhen die einmaligen Entwicklungskosten und dämpfen das kurzfristige Wachstum des Marktes für industrielle Sensoren in den Vereinigten Staaten.

Cybersicherheitsrisiken, die den Rollout kabelloser Sensoren hemmen

Das Cybersicherheits-Framework 2.0 des NIST und ISA/IEC 62443 beschreiben Sicherheitsmaßnahmen, doch weniger als 15 % der installierten kabellosen Gateways erfüllen derzeit diese Normen.[3]Nationales Institut für Normen und Technologie, "Cybersicherheits-Framework 2.0," nist.gov ICS-CERT-Hinweise weisen weiterhin auf Schwachstellen in Modbus TCP und EtherNet/IP hin. Die Übernahme von Verve Industrial Protection durch Rockwell Automation integriert Zero-Trust-Architekturen am Sensorrand, doch Betreiber kritischer Infrastrukturen bleiben vorsichtig. Diese Zurückhaltung verlangsamt die Migration zu höhermargigen kabellosen Geräten im Markt für industrielle Sensoren in den USA.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Konnektivität: Hybridtopologien verbinden Zuverlässigkeit und Flexibilität

Kabelgebundene Lösungen erfassten im Jahr 2025 73,82 % des Marktanteils für industrielle Sensoren in den Vereinigten Staaten aufgrund jahrzehntelanger Investitionen in 4-20-mA- und HART-Regelkreise. Sie bleiben unverzichtbar für Abschaltaufgaben unter 5 Millisekunden, die von NFPA 85 und API 670 vorgeschrieben werden. Kabellose Knoten werden jedoch bis 2031 voraussichtlich mit einer CAGR von 8,45 % wachsen, getragen von der Einführung von privatem 5G, LoRaWAN und Ethernet-APL. Neue Halbleiterfabriken setzen Tausende von IO-Link-Temperatursensoren über kabellose Rückübertragung ein, um die Reinraumflexibilität zu erhalten, während Ethernet-APL die Eigensicherheitskonformität in Kohlenwasserstoffzonen unterstützt. Der Markt für industrielle Sensoren in den USA konvergiert zu Hybridarchitekturen, bei denen kabelgebundene Regelkreise Sicherheitsfunktionen übernehmen und kabellose Schichten Diagnosedaten hinzufügen.

Private Mobilfunkpilotprojekte in Automobilwerken zeigen, dass die Reduzierung von Kabelverlegungen die Installationsbudgets um 40 % senken kann, was ein überzeugendes Argument für den kabellosen Einsatz in der diskreten Fertigung darstellt. Umgekehrt behalten Chemiestandorte mit Bestandsanlagen häufig kabelgebundene Nachrüstungen bei, da Spektrumlizenzen und Gateway-Hardware den kabellosen Mehrwert schmälern. Anbieter wie Emerson und Honeywell bieten jetzt einheitliche Asset-Management-Suiten an, die sowohl kabelgebundene als auch kabellose Datenströme aggregieren, und zeigen damit, wie hybride Konnektivität die nächste Wachstumsphase des Marktes für industrielle Sensoren in den USA untermauern wird.

Nach Sensortyp: Gas- und Vibrationssensoren führen die Wachstumskurve an

Drucksensoren machten im Jahr 2025 27,30 % des Marktes für industrielle Sensoren in den Vereinigten Staaten aus, verankert durch ihre weit verbreitete Verwendung in Hydraulik, Pneumatik und Behältern. Gassensoren stellen die am schnellsten wachsende Kategorie dar und sollen bis 2031 mit einer CAGR von 8,74 % wachsen, angetrieben durch EPA-Methanüberwachungsvorschriften und Wasserstoffsicherheitscodes. Der Rosemount 625IR von Emerson und die 4-Series-NDIR-Geräte von Honeywell sind werkseitig für die gesamte Lebensdauer kalibriert, was die Wartungskosten erheblich senkt. Temperatursensoren profitieren von der Expansion der Biologika-Kühlkette und den Anforderungen an die thermische Stabilität in Waferfabriken, während Durchflusssensoren durch kommunale Infrastrukturaufrüstungen im Rahmen des Clean Water Act an Dynamik gewinnen. Vibrationssensoren, eine Schlüsselkomponente der vorausschauenden Wartung, gewinnen an Bedeutung, da IO-Link-fähige Geräte Temperaturüberwachung und Diagnose integrieren und so den analytischen Mehrwert im Markt für industrielle Sensoren in den USA für die Gesundheit rotierender Anlagen steigern.

Füllstand-, Näherungs- und Lichtschrankensensoren werden weiterhin mit Radar- und IO-Link-Schnittstellen modernisiert und ersetzen mechanische Schwimmer und diskrete Schalter. Die Einführung bleibt in Lebensmittel-, Getränke- und Verpackungslinien stark, wo hygienische Anforderungen und Reinigungsanforderungen entscheidend sind. Ultraschall- und Radartechnologien liefern berührungslose Messungen, die die Einhaltung von Hygienevorschriften verbessern, und unterstreichen die breit angelegte Diversifizierung im Markt für industrielle Sensoren in den USA.

Nach Endverbraucherbranche: Biowissenschaften überholen eine weiterhin dominante Öl- und Gasbasis

Öl und Gas trug im Jahr 2025 19,75 % zur Nachfrage des Marktes für industrielle Sensoren in den Vereinigten Staaten bei, unterstützt durch Pipeline-Integrität, Raffinerieautomatisierung und Überwachung von Upstream-Bohrlöchern. Das Pharma- und Biowissenschaftssegment ist jedoch die am schnellsten wachsende Endverbraucherbranche und soll mit einer CAGR von 7,92 % wachsen, da Biologikaanlagen zunehmen und die Mandate der US-amerikanischen Lebensmittel- und Arzneimittelbehörde für digitale Aufzeichnungen an Bedeutung gewinnen. Der optische Gelöstsauerstoffsensor Rosemount 490A von Emerson und die Reinraumsonden von Vaisala veranschaulichen die Nachfrage nach dauerhaft stabiler, wartungsfreier Messtechnik.[4]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "21 CFR Teil 11," fda.gov

Automobilkunden betreiben sowohl veraltete Verbrennungsmotor-Anlagen als auch expandierende Elektrofahrzeug-Batterielinien, was vielfältige Anforderungen schafft, die von der Hochtemperatur-Abgassensorik bis zur Zellendrucküberwachung reichen. Wasser- und Abwasserversorgungsunternehmen setzen mehr Trübungs- und Gelöstsauerstoffsensoren ein, um bundesstaatliche Einleitungsgenehmigungen einzuhalten, während Lebensmittel- und Getränkehersteller 3-A-zertifizierte Druck- und Füllstandsgeräte für die Hygienekonformität einführen. Stromerzeugungsunternehmen integrieren Vibrationssensoren, um Turbinenausfallrisiken zu reduzieren, und Chemieanlagen spezifizieren ATEX-zertifizierte Gasdetektoren für brennbare Umgebungen. Die Breite der Anwendungen unterstreicht die Widerstandsfähigkeit des Marktes für industrielle Sensoren in den Vereinigten Staaten über Konjunkturzyklen hinweg.

Geografische Analyse

Fertigungs- und Prozesscluster im Mittleren Westen und an der Golfküste bilden eine große installierte Basis kabelgebundener Messtechnik und generieren stabile Ersatzerlöse für den Markt für industrielle Sensoren in den Vereinigten Staaten. Texas beherbergt umfangreiche Raffinerie- und Petrochemieaktivitäten und treibt eine anhaltende Nachfrage nach eigensicheren Druck- und Gassensoren an. Kalifornien führt frühe Wasserstoffzentrum-Implementierungen und Batteriespeicherinstallationen an und steigert die Nachfrage nach fortschrittlichen Leckagedetektoren und Ladezustandsmonitoren.

Arizona und Ohio haben sich nach großen Fabrikankündigungen zu Halbleiterfertigungszentren entwickelt und lösen eine starke Nachfrage nach ultrareinen Druck-, Durchfluss- und Partikelsensoren aus. Das Speicherfabrikprojekt in New York und die MEMS-Gießereierweiterungen im pazifischen Nordwesten verkürzen die Lieferzeiten für Spezialchips, obwohl die Skalenvorteile im Vergleich zu Asien noch bescheiden sind. Diese Bereiche mit hohem Präzisionsbedarf diversifizieren das regionale Profil des Marktes für industrielle Sensoren in den Vereinigten Staaten.

Offshore-Windkorridore entlang der Atlantikküste spezifizieren jetzt Klasse-I-Division-1-Druck- und Durchflusssensoren, die Salzsprühnebel und Explosionsrisiken standhalten können, während Automobilwerke im Mittleren Westen mit privatem 5G-Vibrationssensing experimentieren, um Ausfallzeiten zu reduzieren. Die Rocky-Mountain-Staaten verzeichnen eine schrittweise Einführung im Zusammenhang mit Bergbau- und Stromerzeugungsanlagen, und der expandierende Elektrofahrzeug-Batteriekorridor im Südosten erfordert Temperatur- und Druckgeräte für die Qualitätskontrolle in Gigafabriken. Die geografische Streuung bestätigt, dass lokalisierte politische Anreize und industrielle Standorte weiterhin die Entwicklung des Marktes für industrielle Sensoren in den Vereinigten Staaten prägen werden.

Wettbewerbslandschaft

Der Markt weist eine moderate Fragmentierung auf, wobei die fünf größten Anbieter – Emerson, Honeywell, ABB, Rockwell Automation und Endress+Hauser – durch proprietäre Protokolle und langfristige Serviceverträge schätzungsweise 30–35 % des Marktanteils kontrollieren. Der Rosemount 4051S Drucktransmitter von Emerson bietet eine 20-jährige Garantie und ein Messbereichsverhältnis von 800:1 und stärkt die Kundenbindung in der Prozessindustrie.[5]Emerson Electric, "Rosemount 4051S Drucktransmitter," emerson.com Die Übernahme von Verve Industrial Protection durch Rockwell Automation integriert Zero-Trust-Abwehrmaßnahmen direkt am Sensorrand und entspricht damit den sich entwickelnden Cybersicherheitsprioritäten der Kunden.

Honeywell und ABB vertiefen die Kundenbindung durch die Bündelung von Analyseplattformen, die Sensordaten mehrerer Anbieter kontextualisieren, während die Partnerschaft von Endress+Hauser mit Sick AG sein laserbasiertes Gasanalyseangebot erweitert. Kleinere Herausforderer, darunter Banner Engineering, IFM Efector und Pepperl+Fuchs, expandieren in der diskreten Fertigung durch IO-Link-Sensoren, die erweiterte Diagnosen liefern, ohne einen vollständigen Austausch des Steuerungssystems zu erfordern. Ihre agilen Produktentwicklungszyklen ermöglichen es ihnen, aufkommende Nischen wie die Wasserstoffdetektion schneller zu adressieren als größere etablierte Anbieter.

Komponentenlieferanten wie Analog Devices, Infineon und Texas Instruments konzentrieren sich auf MEMS-Chips, ASICs und Analog-Digital-Wandler und erfassen Wertschöpfung weiter oben in der Signalkette. Die Führungsrolle von ABB, Emerson und Siemens in Normungsgremien innerhalb der OPC Foundation und der FieldComm Group ermöglicht es diesen Unternehmen, zukünftige Spezifikationen in Richtung Architekturen zu beeinflussen, die ihren installierten Basen zugutekommen. Das Zusammenspiel von Hardwareinnovation, Protokolleinfluss und Servicebündelung wird voraussichtlich die Wettbewerbsintensität im Markt für industrielle Sensoren in den Vereinigten Staaten moderat halten.

Marktführer für industrielle Sensoren in den Vereinigten Staaten

TE Connectivity Ltd

Omega Engineering Inc.

Honeywell International Inc.

Rockwell Automation Inc.

Texas Instruments Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Honeywell stellte den 4-Series-NDIR-Kohlenwasserstoff-Gassensor mit Teile-pro-Million-Empfindlichkeit für die Sicherheit in der Öl- und Gasindustrie vor.

- Februar 2026: Banner Engineering brachte den QM30VT3-Vibrations- und Temperatursensor mit IO-Link-Konnektivität auf den Markt.

- April 2025: Emerson brachte den optischen Gelöstsauerstoffsensor Rosemount 490A auf den Markt, der auf Biopharmazeutika und Wasseraufbereitung ausgerichtet ist.

- März 2025: Endress+Hauser schloss eine strategische Partnerschaft ab und übernahm 800 Mitarbeiter von Sick AG, um das Gasanalyseangebot zu erweitern.

Berichtsumfang des Marktes für industrielle Sensoren in den Vereinigten Staaten

Der Markt für industrielle Sensoren in den Vereinigten Staaten umfasst Geräte und Sensortechnologien, die zur Erfassung, Messung und Übertragung von Echtzeit-Betriebs- und Umgebungsdaten für industrielle Automatisierung, Prozesssteuerung, Anlagenüberwachung, vorausschauende Wartung und Sicherheitsanwendungen eingesetzt werden. Der Markt wird durch die zunehmende Einführung von IIoT, intelligenter Fertigung und fortschrittlicher industrieller Automatisierung in der diskreten Fertigung und der Prozessindustrie angetrieben.

Der Bericht über den Markt für industrielle Sensoren in den Vereinigten Staaten ist segmentiert nach Konnektivität (kabelgebundene Lösungen und kabellose Lösungen), Sensortyp (Drucksensoren, Durchflusssensoren, Temperatursensoren, Füllstandssensoren, Gassensoren, Näherungs- und Lichtschrankensensoren, Vibrationssensoren und sonstige Sensortypen) sowie Endverbraucherbranche (Öl und Gas, Chemie und Petrochemie, Wasser und Abwasser, Lebensmittel und Getränke, Stromerzeugung, Automobilindustrie, Pharmazeutika und Biowissenschaften, Luft- und Raumfahrt sowie Verteidigung und sonstige Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kabelgebundene Lösungen |

| Kabellose Lösungen |

| Drucksensoren |

| Durchflusssensoren |

| Temperatursensoren |

| Füllstandssensoren |

| Gassensoren |

| Näherungs- und Lichtschrankensensoren |

| Vibrationssensoren |

| Sonstige Sensortypen |

| Öl und Gas |

| Chemie und Petrochemie |

| Wasser und Abwasser |

| Lebensmittel und Getränke |

| Stromerzeugung |

| Automobilindustrie |

| Pharmazeutika und Biowissenschaften |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige Endverbraucherbranchen |

| Nach Konnektivität | Kabelgebundene Lösungen |

| Kabellose Lösungen | |

| Nach Sensortyp | Drucksensoren |

| Durchflusssensoren | |

| Temperatursensoren | |

| Füllstandssensoren | |

| Gassensoren | |

| Näherungs- und Lichtschrankensensoren | |

| Vibrationssensoren | |

| Sonstige Sensortypen | |

| Nach Endverbraucherbranche | Öl und Gas |

| Chemie und Petrochemie | |

| Wasser und Abwasser | |

| Lebensmittel und Getränke | |

| Stromerzeugung | |

| Automobilindustrie | |

| Pharmazeutika und Biowissenschaften | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Sonstige Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für industrielle Sensoren in den Vereinigten Staaten?

Die Marktgröße für industrielle Sensoren in den Vereinigten Staaten betrug im Jahr 2026 18,89 Milliarden USD und soll bis 2031 26,52 Milliarden USD erreichen, was einer CAGR von 6,93 % entspricht (Mordor Intelligence).

Welches Konnektivitätssegment wächst am schnellsten?

Kabellose Lösungen sollen bis 2031 mit einer CAGR von 8,45 % wachsen, da privates 5G und Ethernet-APL in neuen Fabriken an Bedeutung gewinnen (Mordor Intelligence).

Welcher Sensortyp weist die höchste Wachstumsrate auf?

Gassensoren führen mit einer CAGR von 8,74 % bis 2031, angetrieben durch Methanüberwachungsvorschriften und Investitionen in die Wasserstoffinfrastruktur (Mordor Intelligence).

Welche Branche setzt Sensoren am schnellsten ein?

Pharmazeutika und Biowissenschaften ist das am schnellsten wachsende Nutzersegment mit einer CAGR von 7,92 %, unterstützt durch die Biologikaherstellung und die Mandate der US-amerikanischen Lebensmittel- und Arzneimittelbehörde für elektronische Aufzeichnungen (Mordor Intelligence).

Welches Hemmnis könnte die Einführung kabelloser Sensoren verlangsamen?

Cybersicherheitsrisiken bleiben ein wesentliches Anliegen, da weniger als 15 % der installierten Gateways die Normen ISA/IEC 62443 und NIST CSF 2.0 erfüllen.

Wie differenzieren Unternehmen ihr Sensorangebot?

Führende Anbieter setzen auf lebenslang kalibrierte Geräte, verlängerte Garantien und integrierte Cybersicherheit und verlagern den Wettbewerb damit in Richtung Gesamtlebenszyklus-Wert statt anfänglicher Hardwarekosten.

Seite zuletzt aktualisiert am: