Marktgröße und Marktanteil für industrielle Sensoren und Transmitter in Indien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

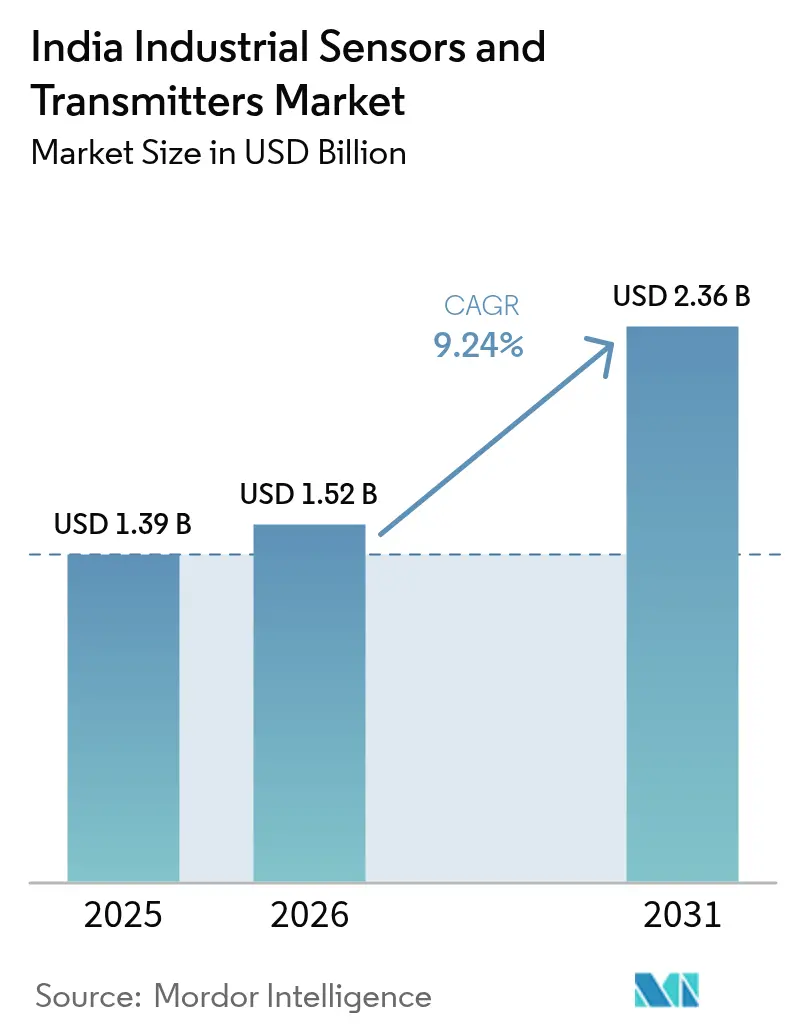

| Marktgröße im Basisjahr (2025) | 1.39 Milliarden US-Dollar |

| Marktgröße (2026) | 1.52 Milliarden US-Dollar |

| Marktgröße (2031) | 2.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.24% CAGR |

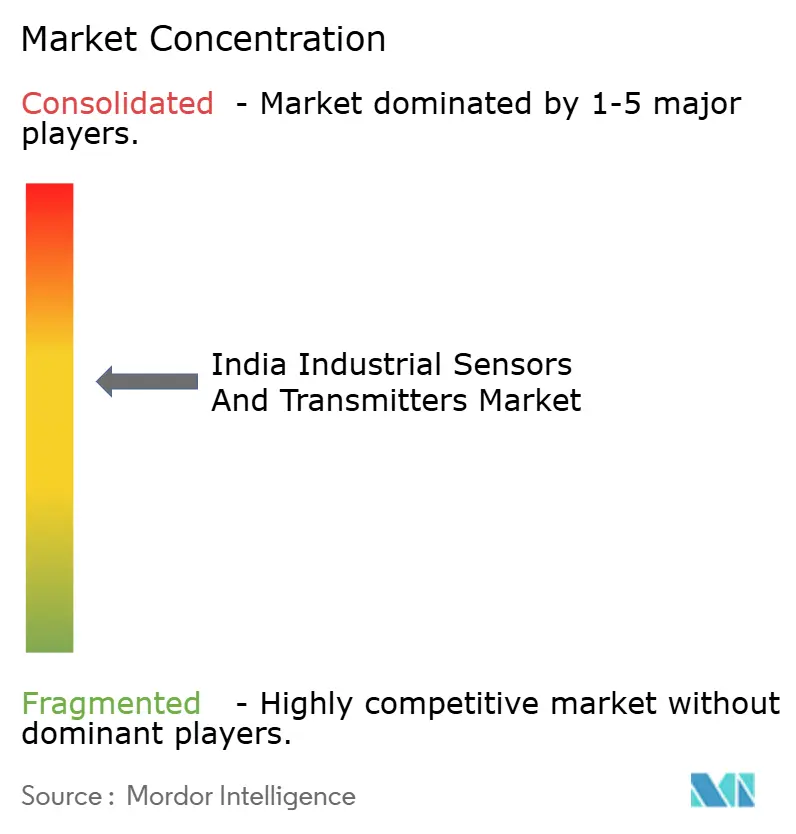

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für industrielle Sensoren und Transmitter in Indien durch Mordor Intelligence

Die Marktgröße für industrielle Sensoren und Transmitter in Indien wird voraussichtlich von USD 1,39 Milliarden im Jahr 2025 auf USD 1,52 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,24 % über den Zeitraum 2026–2031 USD 2,36 Milliarden erreichen. Dieser Fortschritt spiegelt Indiens beschleunigten Übergang zu digitalisierten, datengesteuerten Produktionsumgebungen wider, angetrieben durch staatliche Anreizprogramme, eine zunehmende Einführung von Industrie 4.0 sowie eine wachsende Nachfrage nach Lösungen für die vorausschauende Wartung. Hohe Kapitalzusagen multinationaler Unternehmen, wie etwa die Fertigungserweiterung von Schneider Electric in Höhe von INR 3.200 Crore (USD 384 Millionen), deuten auf vertiefte Lokalisierungsstrategien hin, die die Importabhängigkeit verringern und die Lieferzyklen verkürzen. Gleichzeitig erweitern strengere Qualitätsvorschriften in der Pharmaindustrie und der Lebensmittelverarbeitung, kombiniert mit Vorgaben zur Energieeffizienz für die Schwerindustrie, die adressierbare Basis für Druck-, Durchfluss- und Temperaturmesslösungen. Die anhaltende Abhängigkeit von Halbleiterimporten setzt den Markt für industrielle Sensoren und Transmitter in Indien jedoch weiterhin globalen Versorgungsunterbrechungen aus, was die Vorlaufzeiten potenziell verlängert und die Kosten erhöht. Die wachsende Rechenzentrungskapazität in wichtigen Ballungsräumen verstärkt zudem die Nachfrage nach Präzisions-HLK-Sensoren, die strenge Anforderungen an die Betriebszeit erfüllen können, was den Schwung in speziellen Sensorkategorien verstärkt.

Wichtigste Erkenntnisse des Berichts

- Nach Sensortyp hielten Drucksensoren im Jahr 2025 einen Marktanteil von 27,12 % am Markt für industrielle Sensoren und Transmitter in Indien, während Vibrations- und Zustandsüberwachungsgeräte bis 2031 eine CAGR von 10,95 % verzeichnen sollen.

- Nach Endnutzer behielt Öl und Gas im Jahr 2025 einen Anteil von 26,15 % an der Marktgröße für industrielle Sensoren und Transmitter in Indien, wobei die Biowissenschaften über den gleichen Zeitraum voraussichtlich mit einer CAGR von 11,02 % wachsen werden.

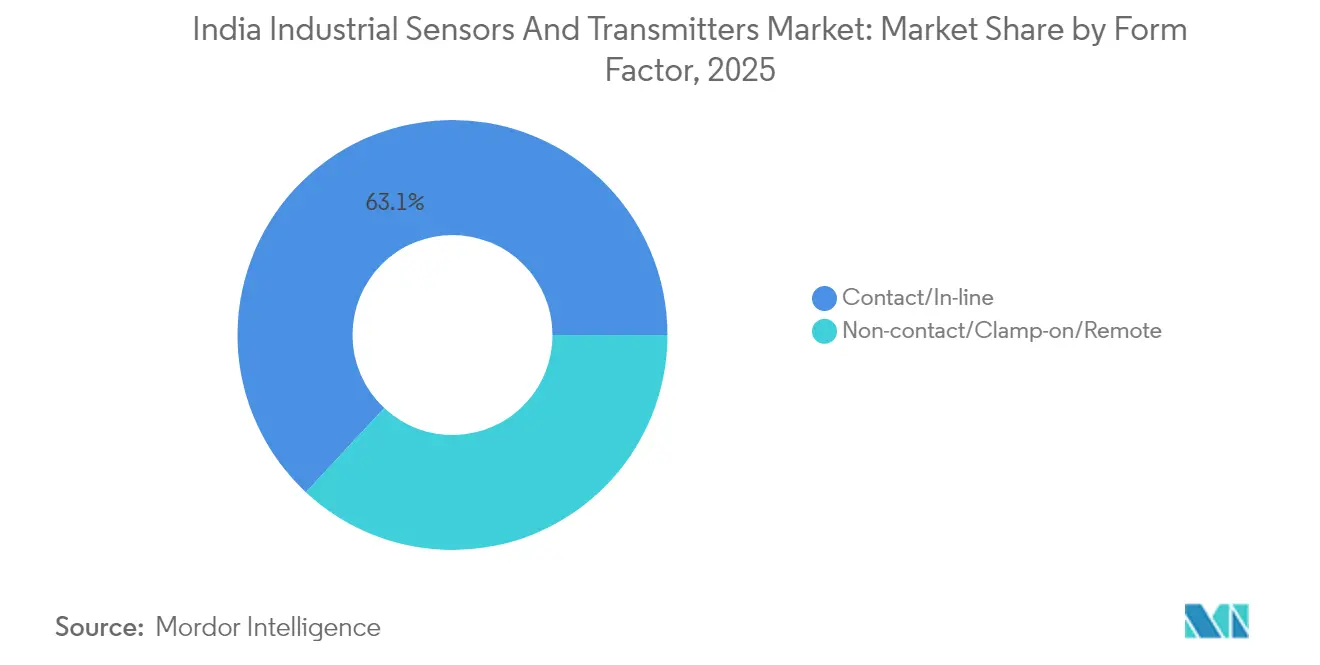

- Nach Formfaktor entfielen auf Kontaktsensoren 63,05 % der Marktgröße für industrielle Sensoren und Transmitter in Indien im Jahr 2025; berührungslose Lösungen sind auf dem Weg zu einer CAGR von 9,88 % bis 2031.

- Nach Kommunikationstechnologie erwirtschafteten kabelgebundene Systeme im Jahr 2025 50,95 % des Umsatzes des Marktes für industrielle Sensoren und Transmitter in Indien, während drahtlose Plattformen voraussichtlich mit einer CAGR von 10,22 % bis 2031 wachsen werden.

- Nach Geografie führte Westindien mit einem Marktanteil von 38,10 % am Markt für industrielle Sensoren und Transmitter in Indien im Jahr 2025, wobei Südindien voraussichtlich die schnellste CAGR von 10,76 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für industrielle Sensoren und Transmitter in Indien

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Staatliche „Make-in-India”- und PLI-Programme zur Katalysierung intelligenter Fabriken | +2.1% | National, mit frühen Gewinnen in Westindien und Südindien | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Industrie 4.0 in der diskreten Fertigung | +1.8% | Westindien und Südindien als Kernregionen, Ausweitung auf Nordindien | Kurzfristig (≤ 2 Jahre) |

| Qualitätsorientierte Vorschriften in den Bereichen Pharma sowie Lebensmittel und Getränke | +1.4% | National, konzentriert in Maharashtra, Karnataka und Telangana | Langfristig (≥ 4 Jahre) |

| Vorgaben zur Energieeffizienz für Versorgungsunternehmen und Prozessindustrien | +1.2% | National, mit frühen Gewinnen in Industriestaaten | Mittelfristig (2–4 Jahre) |

| Rechenzentrumsboom mit Nachfrage nach Präzisions-HLK-Sensoren | +0.9% | Südindien, Westindien und Ballungsräume in Nordindien | Kurzfristig (≤ 2 Jahre) |

| Lokalisierung von Lieferketten für Sensorkomponenten | +0.7% | National, Schwerpunkt auf Fertigungs-Hubs | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche „Make-in-India”- und PLI-Programme zur Katalysierung intelligenter Fabriken

Leistungsgebundene Anreize im Wert von INR 76.000 Crore (USD 9,1 Milliarden) belohnen Hersteller, die eine nachhaltige Kapitalinvestition und ein nachhaltiges Produktionswachstum nachweisen, und lenken Beschaffungsentscheidungen in Richtung inländisch produzierter Sensorkomponenten.[1]Informationsbüro der Presse, „Programm für produktionsgebundene Anreize für die großflächige Elektronikmontage,” pib.gov.in Multinationale Unternehmen haben reagiert, indem sie vertikal integrierte Werke aufgebaut haben, die die Logistikkosten senken, die Vorlaufzeiten verkürzen und die Produktlinien an indische Betriebsbedingungen anpassen. Ein größerer inländischer Anteil schützt auch Käufer im Markt für industrielle Sensoren und Transmitter in Indien vor Wechselkursschwankungen. Mittelfristig wird ein dichteres lokales Lieferantenökosystem voraussichtlich die Preisaufschläge für fortschrittliche intelligente Sensoren senken und die Einführung bei mittelständischen Herstellern weiter beschleunigen.

Zunehmende Einführung von Industrie 4.0 in der diskreten Fertigung

Automobilhersteller, die auf Elektrofahrzeuge umsteigen, Elektronikmontagebetriebe, die Linienumrüstungen optimieren, und Investitionsgüterhersteller, die prädiktive Analytik einsetzen, haben einen gemeinsamen Bedarf an Echtzeit-Zustandsdaten. Fabrikleiter berichten von einer bis zu 30%igen Reduzierung der Ausfallzeiten, nachdem Vibrations-, Wärme- und Stromqualitätssensoren in Produktionsanlagen eingebettet wurden, was sich in einem deutlich höheren Durchsatz pro Quadratmeter niederschlägt. Erfolgsgeschichten wie Daifukus sensorreiches Materialhandhabungswerk in Hyderabad katalysieren Nachahmungsprojekte bei Tier-2-Zulieferern, die ihre OEM-Rankings wahren wollen. Der Markt für industrielle Sensoren und Transmitter in Indien wird daher von einem positiven Kreislauf profitieren: Leistungsgewinne rechtfertigen größere Sensorbudgets, und größere Installationen liefern mehr Daten, die wiederum höherwertige Analysedienstleistungen ermöglichen.

Qualitätsorientierte Vorschriften in den Bereichen Pharma sowie Lebensmittel und Getränke

Überarbeitungen der GMP- und FSSAI-Richtlinien schreiben eine ununterbrochene Aufzeichnung von Druck-, Temperatur- und Feuchtigkeitsbedingungen während der Arzneimittelformulierung, -verpackung und des Kühltransports vor.[2]Zentrale Drogenkontrollorganisation, „Richtlinien für gute Herstellungspraktiken,” cdsco.gov.in Das Risiko von Betriebsstilllegungen und dem Entzug von Exportlizenzen bei Nichteinhaltung zwingt Hersteller dazu, von manuellen Chargenprüfungen auf vernetzte Sensorplattformen umzusteigen, die auditfähige digitale Aufzeichnungen erzeugen. Der Markt für industrielle Sensoren und Transmitter in Indien findet daher eine stetige Nachfrage aus Compliance-Budgets, selbst wenn die Kapitalzuweisungen für umfassendere Automatisierung knapp sind. Darüber hinaus nutzen erfolgreiche Anwender dieselbe Sensorbasis, um Echtzeit-Prozessoptimierungsprojekte zu starten, und erweitern so die Wertschöpfungsgeschichte der Technologie über die bloße regulatorische Absicherung hinaus.

Vorgaben zur Energieeffizienz für Versorgungsunternehmen und Prozessindustrien

Das Perform-Achieve-and-Trade-Programm legt anlagenspezifische Energieintensitätsziele fest und verhängt Strafen für Minderleistung, was granulare Durchfluss-, Druck- und Temperaturmessungen wirtschaftlich unerlässlich macht.[3]Büro für Energieeffizienz, „Leitlinien des Perform-Achieve-and-Trade-Programms,” beeindia.gov.in Petrochemiekomplexe und Stahlwerke, die Multivariablen-Transmitter und Ultraschall-Durchflussmesser installieren, berichten innerhalb von zwei Jahren nach der Inbetriebnahme von zweistelligen Megawattstunden-Einsparungen, die häufig die Zielanforderungen übertreffen. Energiesparzertifikate, die von Überperformern verdient werden, können gehandelt werden und bieten einen zusätzlichen Einnahmestrom, der die Sensorrenditeberechnungen weiter verbessert. Der Markt für industrielle Sensoren und Transmitter in Indien wird daher zu einem integralen Bestandteil der nationalen Energieproduktivitätsziele.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Investitionskosten für die Nachrüstung intelligenter Sensoren | -1.3% | National; ausgeprägt in KMU-Clustern | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitäts- und Legacy-Integrationsprobleme | -0.9% | National; reife Industriegürtel | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Instrumentierungstechnikern | -0.7% | National; schnell wachsende Industriezonen | Langfristig (≥ 4 Jahre) |

| Abhängigkeit von Halbleiterimporten | -0.5% | National; Anfälligkeit der Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für die Nachrüstung fortschrittlicher intelligenter Sensoren

Intelligente Geräte mit integrierten Diagnosefunktionen und Drahtlosmodulen kosten oft das Dreifache des Preises herkömmlicher Gegenstücke, und umfassende Anlagenumrüstungen können Neuinvestitionen von USD 2–5 Millionen erfordern. KMU mit knappen Margen zögern, Kapital in Amortisationszeiträume von fünf Jahren zu binden, was beträchtliche Aufträge verzögert, die andernfalls den Markt für industrielle Sensoren und Transmitter in Indien ankurbeln würden. Staatliche zinsgünstige Darlehen und beschleunigte Abschreibungsmöglichkeiten dämpfen den Preisschock teilweise, doch das Bewusstsein für solche Programme ist außerhalb erstklassiger Industrieparks noch lückenhaft.

Interoperabilitäts- und Legacy-System-Integrationsprobleme

Werke, die organisch über Jahrzehnte gewachsen sind, beherbergen in der Regel heterogene Steuerungsarchitekturen. Die Einführung Ethernet-basierter oder drahtloser Sensoren erfordert Protokollkonverter, maßgeschneiderte Firmware und ausgedehnte Validierungszyklen, die die Integrationskosten um 20–30 % über die Hardwarelisten hinaus treiben. Anlagenausfallzeiten während der Umstellung schrecken zudem vor aggressiven Zeitplänen ab und schwächen die kurzfristigen Umsatzaussichten für den Markt für industrielle Sensoren und Transmitter in Indien. Lieferantenkoalitionen, die offene Standards fördern, zeigen Potenzial, aber die reale Konvergenz ist noch mehrere Haushaltszyklen entfernt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortyp: Drucksensoren führen die industrielle Modernisierung an

Druckgeräte machten 27,12 % der Auslieferungen im Jahr 2025 aus und unterstreichen damit ihre grundlegende Rolle für eine sichere und effiziente Kohlenwasserstoffverarbeitung, chemische Synthese und Kesselbetrieb in der Stromerzeugung. Die Marktgröße für industrielle Sensoren und Transmitter in Indien, die mit der Druckmessung verbunden ist, wird voraussichtlich in einem stabilen Tempo wachsen, da die Regulierungsbehörden strengere Sicherheitsmargen in Hochdruckleitungen durchsetzen. Die Hersteller erweitern ihre Portfolios kontinuierlich um explosionsgeschützte und Differenzialkonfigurationen, die für die vielfältigen Viskositäts- und Korrosionsprofile indischer Raffinerien geeignet sind. Unterdessen sollen Vibrations- und Zustandsüberwachungssensoren bis 2031 eine CAGR von 10,95 % verzeichnen, angetrieben von Wartungsdigitalisierungsprogrammen, die darauf abzielen, ungeplante Ausfallzeiten in Automobil-, Zement- und Stahlwerken zu reduzieren. Anbieter, die Sensoren mit prädiktiven Analyse-Dashboards bündeln, sichern sich annuitätsartige Service-Einnahmeströme und stärken die Gesamtwertschöpfung im Markt für industrielle Sensoren und Transmitter in Indien.

Über die beiden Hauptkategorien hinaus behalten Temperatursonden in pharmazeutischen Sterilisationskreisläufen und Molkereipasteurisierungsanlagen eine anhaltende Nachfrage, wo präzise Wärmekontrolle Chargenverderb verhindert. Durchflusssensoren finden zunehmend Verbreitung in Abwasserbehandlungs- und Entsalzungsprojekten, die durch kommunale Smart-Water-Programme finanziert werden. Füllstandssensoren entwickeln sich von der diskreten Siloüberwachung hin zu integrierten Bestandsverwaltungssystemen und bieten ERP-bereite Rohstofftransparenz. Gas- und Feuchtigkeitssensoren weiten sich von Reinräumen auf Rechenzentren der nächsten Generation aus, wo konsistente Luftqualität die Lebensdauer von Servern verlängert. Klassenübergreifend drängen OEMs zunehmend auf Mehrparameterplattformen, die mehrere Sensormodalitäten in einem einzigen Gehäuse zusammenfassen, was den Installationsaufwand verringert und gleichzeitig den durchschnittlichen Verkaufspreis des Marktes für industrielle Sensoren und Transmitter in Indien erhöht.

Nach Endnutzerbranche: Dominanz von Öl und Gas steht vor der Herausforderung durch Biowissenschaften

Beteiligte an der Kohlenwasserstoff-Wertschöpfungskette dominierten 26,15 % des Umsatzes im Jahr 2025, verankert durch Kapitalprojekte wie die petrochemische Expansion der Indian Oil Corporation im Wert von INR 24.000 Crore (USD 2,88 Milliarden). Sicherheitsinstrumentierung, von SIL-bewerteten Drucktransmittern bis hin zu Brenngasdetektoren, bildet den Großteil der Ausgaben in Öl und Gas, wobei Umweltbehörden eine kontinuierliche Emissionsüberwachung vorschreiben, die den Markt für industrielle Sensoren und Transmitter in Indien weiter vergrößert. Im Prognosezeitraum sind Pharma- und Biotecheinrichtungen jedoch auf eine CAGR von 11,02 % ausgerichtet, was den Marktanteilsunterschied verringert, da Impfstoff- und Biologikawerke GMP-konforme Sensornetze aufbauen, die Kühlkettenlager, Lyophilisierungskammern und klassifizierte Reinräume abdecken.

Versorgungsunternehmen setzen intelligente Messgeräte und die Unterstation-Automatisierung ein, was die Nachfrage nach Stromqualitätstransduktoren und faseroptischen Temperaturschleifen in Transformatoren antreibt. Petrochemie-, Chemie- und Düngemittelunternehmen verfolgen Durchsatzoptimierung durch Multivariablen-Sensoren, die vernetzte Reaktionsparameter überwachen. Lebensmittel- und Getränkehersteller gehen über HACCP-Checklisten hinaus und integrieren cloud-vernetzte Sensoren für die Echtzeit-Rückverfolgbarkeit vom Mischen bis zur Verpackung. Wasser- und Abwasserbetreiber setzen auf Klemm-Ultraschall-Durchflussmesser, die Serviceunterbrechungen während der Einbindung vermeiden. Metall- und Bergbauunternehmen setzen robuste Vibrationssonden ein, um den Antriebsstrangverschleiß in Förderern und Kugelmühlen vorherzusehen. Insgesamt diversifizieren diese Branchen den Markt für industrielle Sensoren und Transmitter in Indien und reduzieren die übermäßige Abhängigkeit von einem einzelnen Rohstoffzyklus.

Nach Formfaktor/Installation: Kontaktsensoren behalten die Dominanz trotz des Wachstums der Fernerkennung

Herkömmliche In-line-Konfigurationen machten 63,05 % der Auslieferungen im Jahr 2025 aus, dank ihrer bewährten Genauigkeit, chemischen Kompatibilität und dem umfangreichen Fundus an Kalibrierungs-Best-Practices. Pharmaregulierungsbehörden und Qualitätsprüfer bevorzugen weiterhin direkte Kontakt-Thermoelemente und membrangedichtete Drucktransmitter, was die Baseline-Nachfrage des Segments im Markt für industrielle Sensoren und Transmitter in Indien festigt. Klemm-on- und optische Methoden wachsen jedoch mit einer CAGR von 9,88 %, da Bestandsanlagenbetreiber Installationen mit minimaler Ausfallzeit anstreben. Ultraschall-Durchflussmesser, die an vorhandene Rohre angebracht werden, ermöglichen Kapazitätserweiterungen ohne Genehmigungen für Heißarbeiten, während Infrarot-Pyrometer in Stahlwalzwerken und Glasöfen bevorzugt werden, wo invasive Sonden unpraktisch sind.

Neue berührungslose Plattformen verfügen mittlerweile über selbstversorgende Energiegewinnung und drahtlose Backhaul-Verbindungen, die sowohl den Verkabelungs- als auch den Wartungsaufwand reduzieren. Pilotversuche in Molkerei-Kühlanlagen zeigen eine 15 % schnellere Bereitstellung und 30 % niedrigere Lebenszykluskosten im Vergleich zu kabelgebundenen Äquivalenten, was die wirtschaftliche These für die Einführung von Fernerkennung bestätigt. Harte Prozessbedingungen, Abrieb, Verstopfung und Hochdruckwaschvorgänge veranlassen jedoch viele Käufer weiterhin zur Wahl von Kontaktgeräten, was sicherstellt, dass der Markt für industrielle Sensoren und Transmitter in Indien im gesamten Prognosezeitraum eine ausgewogene Produktmischung beibehält.

Nach Kommunikationstechnologie: Kabelgebundene Systeme stehen vor drahtloser Disruption

HART-, MODBUS- und PROFIBUS-Netzwerke lieferten 50,95 % des Umsatzes im Jahr 2025, da Anlagentechniker deterministischer Leistung und cybersicheren Punkt-zu-Punkt-Topologien den Vorzug geben. Die Marktgröße für industrielle Sensoren und Transmitter in Indien, die kabelgebundenen Knoten zugeschrieben wird, wird in einem gemäßigten Tempo wachsen, da industrielle Ethernet-Optionen wie PROFINET für hochbandbreitige Bildverarbeitungs- und Robotikarbeitslasten an Bedeutung gewinnen. Betreiber schätzen Ethernets nahtlose Verbindung mit Cloud-Gateways, die eine Edge-to-Cloud-Datenharmonisierung ohne Protokollkonverter ermöglicht.

Umgekehrt beschleunigen sich drahtlose Auslieferungen mit einer CAGR von 10,22 %, beflügelt durch die Nachrüstungsfreundlichkeit in weitläufigen Raffinerien, Tanklager-Anlagen und förderbandschweren Bergwerken. ISA100.11a und WirelessHART bieten mittlerweile regulierungsgerechte Zuverlässigkeit und werden in SIL-bewerteten Regelkreisen an Gaskompressorenstationen akzeptiert. Niedrig-Leistungs-Weitbereichsnetze wie NB-IoT unterstützen batteriebetriebene Druckknoten zur Überwachung entlegener Rohrleitungen und reduzieren Feldinspektionsläufe erheblich. Dennoch müssen Cybersicherheitsrahmen für Betriebstechnologie reifen, bevor die drahtlose Technologie die kabelgebundene Vorherrschaft vollständig verdrängen kann, was den Markt für industrielle Sensoren und Transmitter in Indien fein ausbalanciert zwischen beiden Architekturen hält.

Geografische Analyse

Westindien erwirtschaftete 38,10 % des Umsatzes im Jahr 2025, verankert durch dichte Automobil-, Petrochemie- und Pharmakorridore, die sich von Pune bis Vadodara erstrecken. Die Marktgröße für industrielle Sensoren und Transmitter in Indien in dieser Region profitiert von fest verankerten Lieferantenökosystemen und hafengestützter Exportlogistik, die die Nachlieferzyklen verkürzt. Multinationale Unternehmen nutzen diese Stärken bei der Zuweisung von zusätzlichen Kapitalinvestitionen, wie durch kontinuierliche Produktionslinienerweiterungen in langjährigen Werken im Automobil-Hub Chakan belegt.

Südindien verzeichnet mit einer prognostizierten CAGR von 10,76 % den schnellsten Zuwachs im Land für den Sensoreinsatz. Karnatakas Elektronikclusters, Tamil Nadus expandierende Luft- und Raumfahrtparks und Telanganass Medizintechnik-Tal ziehen gemeinsam die Nachfrage nach fortschrittlicher Instrumentierung nach oben. Die Wissensdichte um Bengaluru beschleunigt Proof-of-Concept-Pilotprojekte für drahtlose und KI-gesteuerte Sensoren und verleiht dem Markt für industrielle Sensoren und Transmitter in Indien Innovationsgeschwindigkeit. Jüngste Greenfield-Investitionen, darunter EBM-Papsts Lüftersystemwerk und Daifukus Materialhandhabungsanlage, festigen den Schwung der Region weiter.

Nordindien, Ost- und Nordostindien sowie Zentralindien bieten aufeinanderfolgende Aufholmöglichkeiten. Die U-Bahn-Erweiterung in Delhi-NCR und Smart-City-Pumpen erfordern verteilte Druck- und Durchflussmesser. Assams Kapazitätsausbau bei Raffinerien treibt spezialisierte Bestellungen für explosionsgeschützte Sensoren an, während Jharkhands Mineralgewinnungsprojekte robuste Sonden für Förderband-Vibrationsalarme installieren. Insgesamt werden diese Korridore gleichmäßige inkrementelle Volumen liefern und sicherstellen, dass der Markt für industrielle Sensoren und Transmitter in Indien eine geografische Risikodiversifizierung genießt.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei globale Marktführer und agile inländische Unternehmen um einen Kundenstamm kämpfen, der Zuverlässigkeit, Konformität mit indischen Standards und ein ausgewogenes Preis-Leistungs-Verhältnis schätzt. Schneider Electric, ABB und Emerson haben die lokale Produktion ausgebaut, um Zölle zu senken und sich für PLI-Anreize zu qualifizieren, was zu schnelleren Auftrags-zu-Lieferungs-Zyklen und kontrollierten Kostenstrukturen führt, die die Markentreue stärken. ABBs dreifacher Sprung bei Rechenzentrumsaufträgen zeigt, wie die Spezialisierung auf hochentwickelte Marktsegmente die allgemeine Marktdynamik übertreffen kann.[4]ABB India Limited, „ABB India meldet starkes Wachstum im Rechenzentrumgeschäft,” abb.com

Die meisten Tier-1-Anbieter verlagern sich von reinen Hardware-Angeboten hin zu Lösungsstacks, die Gateways, Analysen und Lebenszyklus-Dienstleistungen bündeln. Abonnementbasierte Überwachungsvereinbarungen wandeln Pauschal-Kapitalausgaben in planbare Betriebsausgaben um, was für Kunden attraktiv ist, die mit Budgetbeschränkungen umgehen. Inländische Newcomer differenzieren sich, indem sie Transmitter für indien-spezifische Umgebungsbedingungen zu Preisen anpassen, die 15–20 % unter importierten Geräten liegen, und so Chancen in kostenempfindlichen kommunalen Projekten und KMU-Projekten nutzen. Dennoch bleibt der Markt für industrielle Sensoren und Transmitter in Indien technologiegetrieben; Unternehmen, die F&E-Pipelines in Diagnosealgorithmen und Chip-Level-Integration aufrechterhalten, werden dauerhafte Wettbewerbsvorteile sichern.

Partnerschaften mit Systemintegratoren und Cloud-Anbietern vervielfachen die Kanalreichweite. Schneider Electrics Kooperationen mit Hyperscale-Betreibern für vorzertifizierte Sensor-zu-Cloud-Referenzdesigns illustrieren kooperative Ökosysteme, die den Integrationsaufwand für Käufer reduzieren. Fragmentierte Aftersales-Servicenetzwerke bleiben eine Schwäche; Unternehmen, die bundesweite Kalibrierung und Ersatzteilverfügbarkeit anbieten, erlangen einen entscheidenden Vorteil in wartungsintensiven Branchen wie Öl und Gas. Cybersicherheitszertifizierungen werden zu einem Zugangserfordernis für Ausschreibungen in Raffinerien und der Pharmaindustrie und fügen dem Markt für industrielle Sensoren und Transmitter in Indien eine neue Differenzierungsebene hinzu.

Marktführer für industrielle Sensoren und Transmitter in Indien

ABB India Limited

Honeywell Automation India Limited

Siemens Limited

Yokogawa India Ltd.

Emerson Process Management (India) Pvt. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Schneider Electric bestätigte eine Fertigungsinvestition in Höhe von INR 3.200 Crore (USD 384 Millionen) in Karnataka zur Erweiterung der Sensor- und Automatisierungskomponentenproduktion.

- Juli 2025: ABB India meldete eine Verdreifachung der Rechenzentrumsaufträge und verwies auf den Bau von Hyperscale-Rechenzentren, der Präzisions-HLK-Sensoren erfordert.

- Juni 2025: Daifuku fertigstellte eine intelligente Fabrik in Hyderabad im Wert von INR 2,27 Milliarden (USD 272 Millionen) und integrierte End-to-End-Sensornetzwerke für eine fehlerfreie Produktion.

- Mai 2025: Indian Oil Corporation und GPS Renewables unterzeichneten eine Biogasanlagenvereinbarung im Wert von INR 1.200 Crore (USD 144 Millionen), die umfangreiche Prozesssensoren erfordert.

- April 2025: Ebm-Papst eröffnete eine Anlage in Chennai im Wert von INR 340 Crore (USD 41 Millionen) mit Schwerpunkt auf sensorintegrierten Lüftersystemen.

- März 2025: Oilmax Energy kündigte eine Raffinerieerweiterung in Assam im Wert von INR 450 Crore (USD 54 Millionen) an, die fortschrittliche Sicherheitssensoren beinhaltet.

- Februar 2025: CG Pumps lancierte den drahtlosen Wasserpumpensteuerkreis SmartSENSE für vorausschauende Wartung in der Landwirtschaft und Industrie.

- Januar 2025: Modine erweiterte die Betriebsstätten in Chennai, um sensorausgestattete Kühlungslösungen für Rechenzentren zu bauen.

Berichtsumfang des Marktes für industrielle Sensoren und Transmitter in Indien

Industrielle Sensoren sind Geräte, die Ereignisse oder Veränderungen in der Umgebung erkennen und die entsprechende Ausgabe liefern können. Der untersuchte Umfang umfasste verschiedene Arten von Sensoren und Transmittern, die für industrielle Automatisierungszwecke in mehreren Endnutzerbranchen in Indien eingesetzt werden.

Der Markt für industrielle Sensoren und Transmitter in Indien ist segmentiert nach Sensortyp (Durchfluss, Temperatur, Druck, Füllstand, Transmitter) und nach Endnutzer (Energie, Petrochemie, Chemie und Düngemittel, Lebensmittel und Getränke, Wasser und Abwasser, Biowissenschaften, Öl und Gas).

| Durchfluss |

| Temperatur |

| Druck |

| Füllstand |

| Vibration/Zustandsüberwachung |

| Gas und Luftfeuchtigkeit |

| Sonstige Sensortypen |

| Stromerzeugung und Versorgungsunternehmen |

| Öl und Gas |

| Petrochemie, Chemie und Düngemittel |

| Lebensmittel und Getränke |

| Biowissenschaften (Pharma, Biotech und Medizinprodukte) |

| Wasser und Abwasser |

| Metalle und Bergbau |

| Sonstige Fertigung (Textil, Zellstoff und Papier, Automobil usw.) |

| Kontakt/In-line |

| Berührungslos/Clamp-on/Remote |

| Kabelgebunden (HART, MODBUS, PROFIBUS usw.) |

| Industrielles Ethernet (PROFINET, EtherNet/IP usw.) |

| Drahtlos (ISA100, WirelessHART, Wi-SUN, LPWAN) |

| Nordindien |

| Westindien |

| Südindien |

| Ost- und Nordostindien |

| Zentralindien |

| Nach Sensortyp | Durchfluss |

| Temperatur | |

| Druck | |

| Füllstand | |

| Vibration/Zustandsüberwachung | |

| Gas und Luftfeuchtigkeit | |

| Sonstige Sensortypen | |

| Nach Endnutzerbranche | Stromerzeugung und Versorgungsunternehmen |

| Öl und Gas | |

| Petrochemie, Chemie und Düngemittel | |

| Lebensmittel und Getränke | |

| Biowissenschaften (Pharma, Biotech und Medizinprodukte) | |

| Wasser und Abwasser | |

| Metalle und Bergbau | |

| Sonstige Fertigung (Textil, Zellstoff und Papier, Automobil usw.) | |

| Nach Formfaktor/Installation | Kontakt/In-line |

| Berührungslos/Clamp-on/Remote | |

| Nach Kommunikationstechnologie | Kabelgebunden (HART, MODBUS, PROFIBUS usw.) |

| Industrielles Ethernet (PROFINET, EtherNet/IP usw.) | |

| Drahtlos (ISA100, WirelessHART, Wi-SUN, LPWAN) | |

| Nach Region | Nordindien |

| Westindien | |

| Südindien | |

| Ost- und Nordostindien | |

| Zentralindien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für industrielle Sensoren und Transmitter in Indien?

Der Markt ist im Jahr 2026 USD 1,52 Milliarden wert und soll bis 2031 USD 2,36 Milliarden erreichen.

Welche Sensorkategorie führt in Bezug auf den Umsatz?

Drucksensoren machten 27,12 % der Auslieferungen im Jahr 2025 aus, getrieben durch die Sicherheitsanforderungen in Öl, Gas und Prozessanlagen.

Welche Endnutzerbranche wächst am schnellsten?

Die Biowissenschaften sollen bis 2031 eine CAGR von 11,02 % verzeichnen, da GMP-Anforderungen die Notwendigkeit der Echtzeit-Überwachung intensivieren.

Warum gewinnen drahtlose Sensornetzwerke an Bedeutung?

Sie senken die Nachrüstungskosten und ermöglichen die Zustandsüberwachung an schwer zu verkabelnden Standorten und unterstützen gleichzeitig Programme zur vorausschauenden Wartung.

Welche Region soll am schnellsten wachsen?

Südindien verzeichnet bis 2031 eine CAGR von 10,76 %, angetrieben durch die Expansion des Technologiesektors und Greenfield-Projekte in der fortschrittlichen Fertigung.

Was ist die wichtigste Herausforderung, die eine schnelle Markteinführung begrenzt?

Hohe Vorabkapitalkosten für intelligente Sensoraufrüstungen, insbesondere bei KMU, bleiben die Hauptbremse für eine beschleunigte Einführung.

Seite zuletzt aktualisiert am: